会社の経営者にとって、運転資金の確保(資金調達)は重要な仕事です。

運転資金が不足している場合は、いち早く資金調達することが必要ですが、注意点を押さえておかないと手痛い失敗をする可能性が高まります。

そこで本記事では「運転資金の調達に役立つポイント5つ」と「注意点」について解説します。

著者プロフィール

- 資金調達コンサル会社「(株)融資代行プロ」創業者

- 財務・資金繰りコンサルティング「御社の社外CFO」創業者

- 経営コンサル会社「(株)Pro-D-use」創業者

- 中小企業の融資・補助金など資金調達支援の実績多数

これまでの支援実績

個人事業主 / 創業後スグの1人法人 / 売上300億の法人 等

資金調達額「100万円」〜「5億円」

幅広い会社規模で、資金調達 / 財務・資金繰りコンサルを経験

この記事を読むことで、下記が実現できるようになります。

- 運転資金の資金調達ポイント5つがわかり、準備に迷わなくなる

- 運転資金が足りなくなる原因や注意点がわかり、対策を打ちやすくなる

銀行・信金・商工中金や日本政策金融公庫からの資金調達は、知識・経験もなしに「なんとなく」で進めると必ず失敗します。資金調達には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「中小企業の融資代行プロ」は、成果報酬型で資金調達を支援するコンサルティング(代行)サービスです。これまで500件以上の資金調達のご相談を受けて「100万円〜5億円」「多様な資金調達方法」など、数多くの実績をあげてきました。

そんな我々に、資金調達の相談をしてみませんか?詳しくは資金調達サービスページをご覧ください。

「成果報酬型」資金調達支援サービスの詳細はコチラ>

\「資金」も「気持ち」もグッと楽になる!! /

運転資金が不足しているときの資金調達5つのポイント

運転資金の不足は、すなわち事業を運営していく上での資金不足を意味します。企業間の取引のほとんどは、売上と入金にタイムラグがあるため、入金までに資金が足りなくなってしまうことがあり得えます。

その資金不足の期間をしのぐために、運転資金を金融機関から借入するのです。

では、運転資金の資金調達をするポイント5つについて、それぞれ詳しくみていきましょう。

- 融資を申し込む理由と金額を明示する

- 融資までの期間を確認する

- 先を見据えた詳しい返済計画書を作る

- 無理せず正確な融資を受ける

- 正直な理由を説明する

1. 融資を申し込む理由と金額を明示する

運転資金が不足している場合、多くの企業は銀行などの金融機関に運転資金を融資してもらいます。

その際には「なぜ運転資金が必要なのか?」「いくら必要なのか?」を金融機関に説明しなければなりません。

金融機関側からすると、設備に使われる設備資金とは異なり運転資金は使途がよく分からないことがあるため、融資したお金が何に使われるのかをしっかり示すことで、金融機関を安心させることができるのです。

また同時に、いくら必要なのかについてもしっかり説明できるようにしておき、余分な借り入れをしないことも重要です。

2. 融資までの期間を確認する

せっかく運転資金の調達ができるとしても、必要なタイミングで融資が受けられなければ意味がありません。

個人が消費者金融から借入をするケースとは異なり、企業の運転資金の融資は審査から実行までに時間がかかります。(通常であれば、審査を申し込んでから実際に融資が実行になるまでは、2ヶ月程度。)

そのため融資が実行されるまで、現状の手持ち資金で耐えられるのかどうかを計算しておきましょう。

とくに、売上金の入金が支払いよりも後になるようなケースでは、より慎重に融資の時期を見極める必要があります。もし新たな事業のために資金を調達したいのであれば、具体的な事業計画書を提出し、細かい点まで説明できるよう準備しておくことが求められます。

審査を行う側の金融機関も、具体性のあるプランであればできるだけ早く審査・実行してくれるかもしれません。

3. 先を見据えた詳しい返済計画書を作る

運転資金の調達は、「融資を受けるまで」がメインのように思われがちですが、実はそうではありません。融資を受けたからには、毎月返済していけなければならないのです。

銀行など金融機関と良好な関係を続けていくためには、詳しい返済計画書を作り、それに従って計画通りにきちんと返済していくことがとても重要です。

返済計画書のポイントは返済期間と返済額です。

運転資金の融資の場合、5年や10年といった最長の返済期間が定められており、その範囲内で返済期間を設定していくことになります。

もちろん返済期間が長くなれば毎月の返済額は少なくなり、無理のない返済が実現できますが、ここで考慮すべきことが1点あります。

もし将来的に再度融資を受ける可能性があるのならば、その時点までには借入金額をかなり減らしておかなければなりません。もし前回の融資の返済がまだ半分以上残っている状態で、新たな借り入れを申し込んでも審査が通るのは少し難しいでしょう。

そのため戦略的に、

- 次に融資を申し込む可能性があるのはいつで

- その時までに何割を返済しておくか

といった計画も事前に立てておく必要があるのです。

4. 無理せず正確な融資を受ける

資金調達でもっとも危険なのは「借りられるだけ借りる」という姿勢です。

計画なしに融資を申し込むのはやめておきましょう。可能な限り自己資金を用意し、足りない部分の運転資金を融資で賄うというのが理想的です。

自己資金の割合が多ければ審査にも通りやすく、融資を受けた事業が成功してからさらに融資を受けてビジネスを拡大するという方法のほうが、より堅実です。

5. 正直な理由を説明する

運転資金の資金調達の際には、正直さも重要です。

たとえばなぜ融資が必要か問われたときに、「資金繰りが苦しい」というのは簡単ではありません。返済能力がないと疑われて審査に通らないのではないか、と感じることもあるでしょう。

しかし正直に融資を申し込めば、金融機関側も真剣に相談に乗ってくれます。

正直であれば審査に通りやすくなるというわけではありませんが、担当者の心証がよくなることは間違いありません。

もちろん、融資の申し込みの際に記入する書類などに正直に記入することも重要です。正直に申告しないと、その時点で審査に落とされることもあります。

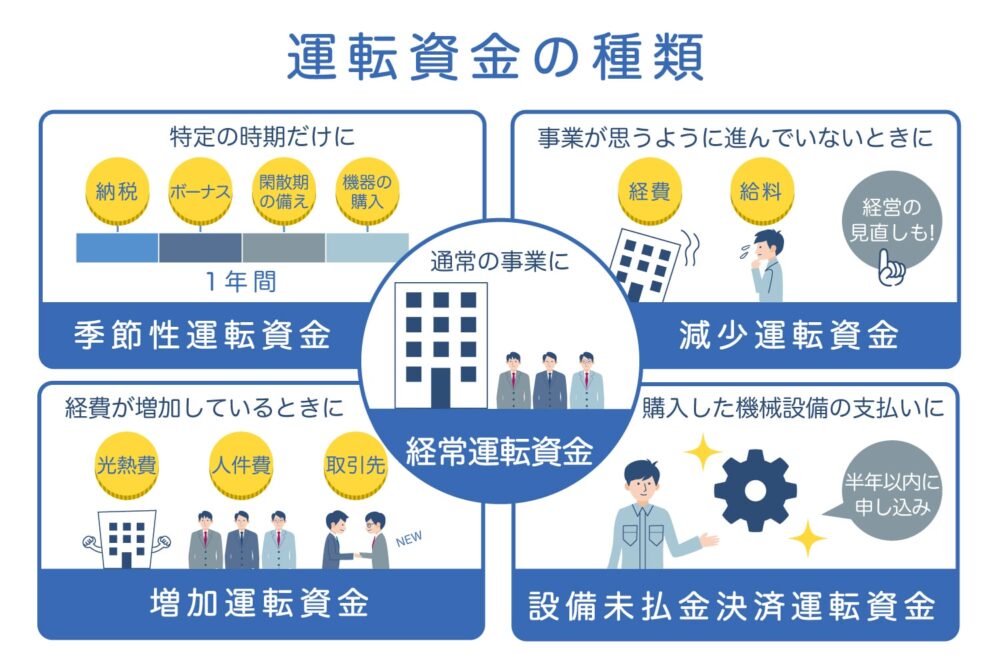

そもそも運転資金とは?代表的な5種類の運転資金を解説

実は企業の「運転資金」はいくつかの種類に分けられています。運転資金の種類について知っておくと、資金調達にも大いに役立つでしょう。

ここからは、下記5つの運転資金の具体的な種類について解説をしていきます。

- 経常運転資金

- 季節性運転資金

- 増加運転資金

- 減少運転資金

- 設備未払金決済運転資金

1. 経常運転資金

代表的な運転資金のひとつが「経常運転資金」です。

経常運転資金とは、企業の通常の事業において必要となる運転資金のことです。企業においてもっとも高い割合を占めるのがこの経常運転資金となります。

経常運転資金に該当するのは、

- 買掛金

- 支払手形

- オフィスの家賃

- 従業員への給料

等です。

売掛金や受取手形、資産などから買掛金などを引いてマイナスになるようであれば、資金調達が必要になるでしょう。

2. 季節性運転資金

季節性運転資金は、ある特定の時期にだけ必要となる運転資金です。

たとえば従業員へのボーナスを支払うための資金や、特定の時期にだけ行う仕入れのための資金が該当します。さらに閑散期に備えての蓄えや、納税に合わせての準備なども季節性運転資金の調達となります。

また高額の機械を購入するといった場合に、スポット資金という形で融資を申し込むこともあります。

季節性運転資金はその性質から、通常1年程度の短期間に返済するのが一般的です。

3. 増加運転資金

増加運転資金はその名の通り、業績が伸びて経費が増加しているときに必要となる運転資金です。

事業が順調に進んでいると、それに伴って人件費や光熱費が増加したり、新たな取引先が増えてより多くの資金が必要になったりします。

売上金だけでは一時的な支出に耐えられないという場合に、増加運転資金によって支払いを行えるでしょう。

4. 減少運転資金

減少運転資金は、増加運転資金とは逆に、事業が思うように進んでいないときに、経費を支払うために用いる資金のことです。

従業員への給料の支払い、経営が軌道に乗るまでのつなぎなどに用いることができます。

ただし減少運転資金が必要になった場合、二度三度と融資を申し込まなくていいように、支出の削減や経営の見直しが必要になるでしょう。

5. 設備未払金決済運転資金

事業に用いる機械設備を購入したものの、代金の一部が未払いになっている場合には、設備未払金決済運転資金による資金調達が可能です。

金利などで優遇されることが多いため、利用価値の高い融資となっています。

ただし機械設備を購入してから半年以内に融資を申し込まないと、設備資金ではなく運転資金と見なされて優遇措置が受けられなくなってしまいます。

設備未払金決済運転を申し込む場合には、機械設備の購入後半年以内に行うようにしましょう。

運転資金が足りなくなる3つの原因

運転資金を調達すると同時に、「なぜ運転資金が足りなくなるのか?」、その原因を探ることも大切です。

本章では、運転資金が足りなくなる原因である3つの原因をみていきます。

- 売り上げの急激な増加・減少

- 不良在庫の増加

- 資金の管理不足

1. 売り上げの急激な増加・減少

売り上げや業績が急激に減少・悪化した場合には運転資金が足りなくなる恐れがあります。

これは分かりやすいですが、売り上げが急激に増加するのも危険です。売り上げが急激に増加すると、仕入れ代金や人件費、光熱費などの”先出しの支出”が急激に増加します。

もし売り上げと入金にタイムラグがあれば、入金までの運転資金が大幅に足りなくなる恐れがあるのです。

売り上げの急激な増加はうれしいことである反面、運転資金が足りなくなる状況でもあるのです。

2. 不良在庫の増加

何らかの製品を扱っている企業であれば、不良在庫の増加が運転資金の不足につながっている可能性があります。

仕入れた商品がなかなか売れないと、支出だけが増えて売り上げにつながっていきません。

不良在庫が増加するほど運転資金が足りなくなり、融資を申し込む必要がでてきます。

在庫をきちんと管理し、供給・販売の回転をよくすることで仕入れの費用が売り上げへとつながり、運転資金の不足を防げます。

3. 資金の管理不足

資金の管理がずさんであれば、運転資金が不足するのは必然です。

毎月の返済額や人件費、光熱費、家賃などの固定費といった支出が、毎月の売り上げよりも多いのであれば、赤字となり運転資金は足りなくなります。

さらに売上金の入金と、仕入れ代金を支払うタイミングも重要です。売上金の入金の前に支払いをしなければならない場合、運転資金が足りなくなる恐れがあります。

理想的なのは売掛金を早期に回収し、それを支払いに充てることです。

運転資金の調達で注意すべき3つのこと

運転資金を調達する際に、意識すべき注意点もあります。

以下より紹介する3つの注意点に留意しながら、スムーズに資金調達を行えることが理想的です。

- 本当に必要な資金かを確認する

- 地方自治体の融資制度を確認する

- 普段から金融機関との関係を築いておく

1. 本当に必要な資金かを確認する

融資を受けるときの重要な注意点は、その資金が本当に必要なのかを計画・シミュレーションを立てて確認をおこなうことです。

運転資金が不足しそうだから融資を申し込むわけですが、不必要な、あるいは必要以上に融資を申し込むのは得策ではありません。

融資には利息が付くので、必要以上に融資を受けると不要な利息を払うことになりますし、そもそも、固定費の削減などで、ある程度の資金を捻出できるかもしれません。

事前に綿密な事業計画を立てることで、本当に必要な資金なのかどうかを見極められ、過不足のない融資の申し込みができるはずです。

2. 地方自治体の融資制度を確認する

融資の申込先としては、銀行などの金融機関がすぐに思い浮かぶことでしょう。しかし地方自治体によっては、中小企業向けに融資制度を設けているところもあります。

一般的に地方自治体が提供する融資制度は、金融機関よりも返済の負担が軽減できます。

市町村役場では企業の経営者向けに専用の相談窓口を設けているところも多いので、金融機関に融資を申し込む前に地方自治体の融資制度について尋ねてみるのもよいでしょう。

参考記事>>>制度融資とは?資金調達に活用する際のポイントを解説

3. 普段から金融機関との関係を築いておく

銀行などの金融機関は、(当たり前ですが)信用できる企業に積極的に融資をおこないます。

金融機関にとっての信用できる企業とは、「返済能力がある企業」や「返済実績のある企業」です。

そのため資金に余裕がある状態で、負担にならない範囲の融資を受けて返済実績を作っておくと、いざという時に審査に通りやすくなるかもしれません。

また返済中にもこまめに近況報告することで、金融機関の担当者へ安心感を持ってもらうことにもつながります。

金融機関の融資担当者とよりよい関係を築くことができれば、緊急に運転資金が必要になったときでも親身になって相談に乗ってくれるでしょう。

参考記事>>>信用金庫融資の審査基準や通るためのコツを分かりやすく解説

参考記事>>>地方銀行の融資の特徴や都市銀行との違いを詳しく解説

資金調達・運転資金の悩みはプロに相談するのがオススメ

運転資金を調達する際のポイントや注意点について理解したものの、中小企業などでは特に、社内に融資や財務に強い人材がいないということは多いものです。

地方自治体が提供している融資制度や、金融機関からの融資を受けやすくするためのアドバイスを得るためには、融資の専門家に相談するのがもっとも確実です。

私たち「中小企業の融資代行プロ」のような融資業務の代行会社や、税理士や会計士といった士業に相談すれば、どのように資金調達をすべきかを教えてくれることでしょう。

資金調達に不安を抱えている経営者の方は、ぜひ1人で悩まずプロに相談して解決策を模索するようにしましょう。

銀行・信金・商工中金や日本政策金融公庫からの資金調達は、知識・経験もなしに「なんとなく」で進めると必ず失敗します。資金調達には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「中小企業の融資代行プロ」は、成果報酬型で資金調達を支援するコンサルティング(代行)サービスです。これまで500件以上の資金調達のご相談を受けて「100万円〜5億円」「多様な資金調達方法」など、数多くの実績をあげてきました。

そんな我々に、資金調達の相談をしてみませんか?詳しくは資金調達サービスページをご覧ください。

「成果報酬型」資金調達支援サービスの詳細はコチラ>

\ 資金調達をプロに頼って、資金も気持ちも楽になる!! /

潤沢な運転資金で安定した経営をしよう

運転資金を潤沢に用意することで、安定感のある事業運営を実現することが可能です。

もし金融機関から融資を受ける場合には、融資が必要な理由と金額をはっきりと伝え、どのように返済するかを詳しく説明できるようにておきましょう。

金融機関と普段からよい関係を築いておけば、いざというときに心強いパートナーとなってくれるはずです。

業績が悪化した時だけでなく、急激に売り上げが増加したときにも運転資金が不足することも忘れず、早めに融資の申し込みを行いましょう。

固定費の削減や資金管理をしっかり行うことにより、必要最低限の運転資金の調達で健全な経営が行えるはずです。

銀行・信金・商工中金や日本政策金融公庫からの資金調達は、知識・経験もなしに「なんとなく」で進めると必ず失敗します。資金調達には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「中小企業の融資代行プロ」は、成果報酬型で資金調達を支援するコンサルティング(代行)サービスです。これまで500件以上の資金調達のご相談を受けて「100万円〜5億円」「多様な資金調達方法」など、数多くの実績をあげてきました。

そんな我々に、資金調達の相談をしてみませんか?詳しくは資金調達サービスページをご覧ください。

「成果報酬型」資金調達支援サービスの詳細はコチラ>

\ 資金調達を丸投げして、資金も気持ちも楽になる!! /