_20250924.png)

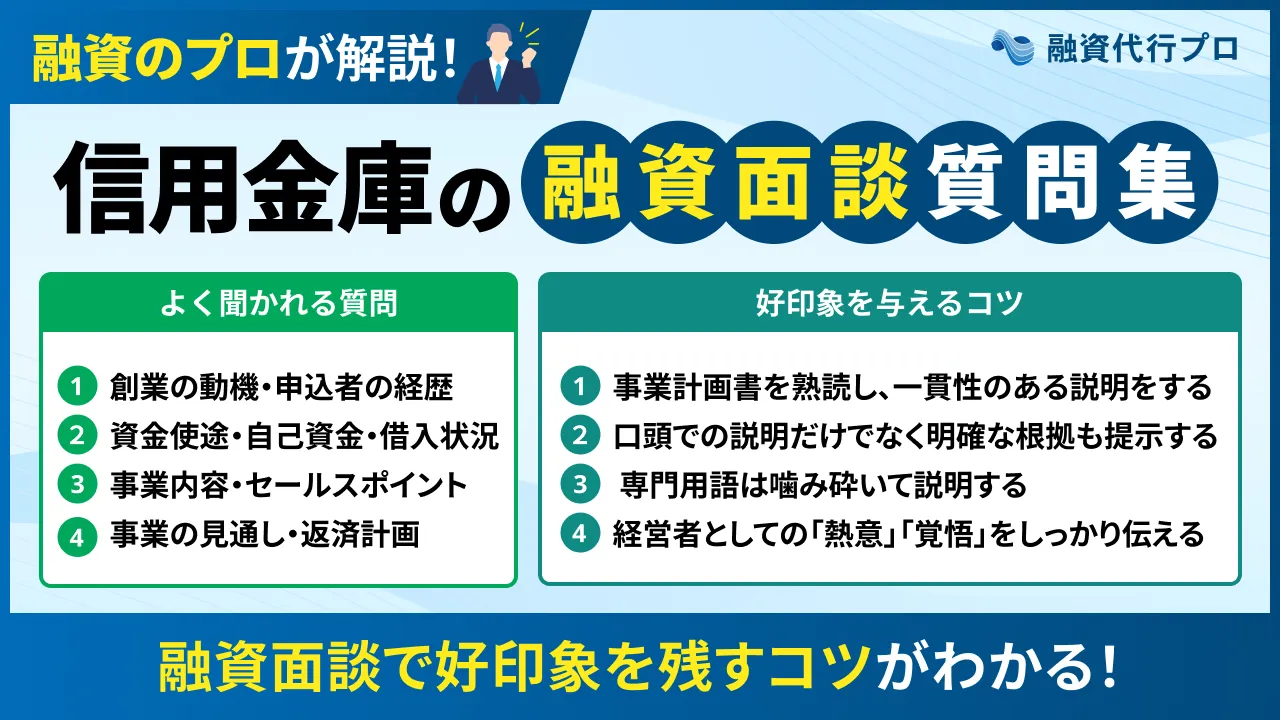

信用金庫の融資面談では、事業の実現可能性や返済能力を判断するために幅広い質問が行われるため、何を聞かれるのかあらかじめ把握し、事業計画書と一貫性のある回答を準備しておくことが重要です。

信用金庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

信用金庫の融資面談ではどんな質問がされるんだろう…?回答例を参考に答えを用意しておきたい」

「信用金庫の融資面談では特に何を見られるの?面談で担当者からの評価を下げるのは避けたい」

「信用金庫の融資面談で担当者に好印象を与えるにはどうするべき?回答の際に意識するポイントを知りたい」

信用金庫の融資面談で受け答えをスムーズにできると、担当者から事業の実現可能性や計画性の高さを評価され、審査を有利に進められます。

信用金庫の融資面談でよく聞かれる質問は、以下のとおりです。

◆【一覧】信用金庫の融資面談でよく聞かれる質問集32選

| 創業の動機 申込者の経歴 | ・この事業を始めようと思ったきっかけは何ですか? ・なぜ今のタイミングで創業しようと思ったのですか? ・創業に向けてどのような準備をしてきましたか? ・この事業を通して達成したい目標はありますか? ・これまでの経歴や職歴について教えてください ・これまでに事業を経営した経験はありますか? ・事業に関する資格や免許は保有していますか? |

| 資金使途 自己資金 借入状況 | ・今回の融資における資金の使い道は何ですか? ・設備資金でどのような設備を購入する予定ですか? ・このタイミングで融資を受けようと思った理由は? ・自己資金はどの程度ありますか? ・自己資金はどのように準備してきましたか? ・融資が否決された場合、自己資金だけで事業を運営できますか? ・現在、どの金融機関から借入をしていますか? ・他行からの借入金は何に使用していますか? ・他行からの借入金は今後どのように返済していく予定ですか? ・税金や社会保険料の未納・滞納はありませんか? |

| 事業内容 セールスポイント | ・どのような事業を行う予定ですか? ・主力となる商品・サービスは何ですか? ・どのようなターゲット顧客を想定していますか? ・営業場所はどこで、そこを選んだ理由は何ですか? ・開業(事業拡大)に向けて、人材はどの程度確保しますか? ・仕入先や販売先はどのような会社ですか? ・事業に必要な許認可等は取得していますか? ・競合にはない自社の強みはありますか? ・顧客満足度を高めるために工夫していることはありますか? |

| 事業の見通し 返済計画 | ・売上予測や利益計画はどのように算出しましたか? ・売上目標を達成できる根拠はありますか? ・計画どおりに売上が伸びなかった場合はどうしますか? ・事業について想定される課題やリスクは何ですか? ・借入金の返済は、いつからどのように行う予定ですか? ・売上が減少しても返済できる見込みはありますか? |

信用金庫の融資面談に臨む際は、事業計画書の内容を十分に理解した上で、提出書類と矛盾のない説明を心がけましょう。

明確な根拠をもとに売上予測や返済計画を説明するのはもちろん、服装や話し方にも配慮し、経営者としての誠実さをアピールするのも重要なポイントです。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における信用金庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「信用金庫の面談でよく聞かれる質問集」や「好印象を残すコツ」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 信用金庫の面談でよく聞かれる質問集

- 信用金庫の面談で重視されるポイント

- 信用金庫の面談を受ける際の注意点

- 信用金庫の面談で好印象を残すコツ

「しっかり準備をしてから信用金庫の融資面談に臨みたい」「融資面談で落ちるのは絶対に避けたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用金庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

【一覧】信用金庫の融資面談でよく聞かれる質問集32選

信用金庫の融資面談でよく聞かれる質問は、以下のとおりです。事業内容はもちろん、創業の動機や資金使途、返済計画などについても詳しく聞かれます。

◆【一覧】信用金庫の融資面談でよく聞かれる質問集32選

| 創業の動機 申込者の経歴 | ・この事業を始めようと思ったきっかけは何ですか? ・なぜ今のタイミングで創業しようと思ったのですか? ・創業に向けてどのような準備をしてきましたか? ・この事業を通して達成したい目標はありますか? ・これまでの経歴や職歴について教えてください ・これまでに事業を経営した経験はありますか? ・事業に関する資格や免許は保有していますか? |

| 資金使途 自己資金 借入状況 | ・今回の融資における資金の使い道は何ですか? ・設備資金でどのような設備を購入する予定ですか? ・このタイミングで融資を受けようと思った理由は? ・自己資金はどの程度ありますか? ・自己資金はどのように準備してきましたか? ・融資が否決された場合、自己資金だけで事業を運営できますか? ・現在、どの金融機関から借入をしていますか? ・他行からの借入金は何に使用していますか? ・他行からの借入金は今後どのように返済していく予定ですか? ・税金や社会保険料の未納・滞納はありませんか? |

| 事業内容 セールスポイント | ・どのような事業を行う予定ですか? ・主力となる商品・サービスは何ですか? ・どのようなターゲット顧客を想定していますか? ・営業場所はどこで、そこを選んだ理由は何ですか? ・開業(事業拡大)に向けて、人材はどの程度確保しますか? ・仕入先や販売先はどのような会社ですか? ・事業に必要な許認可等は取得していますか? ・競合にはない自社の強みはありますか? ・顧客満足度を高めるために工夫していることはありますか? |

| 事業の見通し 返済計画 | ・売上予測や利益計画はどのように算出しましたか? ・売上目標を達成できる根拠はありますか? ・計画どおりに売上が伸びなかった場合はどうしますか? ・事業について想定される課題やリスクは何ですか? ・借入金の返済は、いつからどのように行う予定ですか? ・売上が減少しても返済できる見込みはありますか? |

本記事では、これらの質問に対する回答例やコツを詳しく解説していきます。自信を持って面談に臨むためにも、一つずつチェックしておきましょう。

なお、面談を含む「信用金庫の融資審査のコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「創業の動機」「申込者の経歴」に関する7つの質問【回答例付き】

「創業の動機」「申込者の経歴」について、信用金庫の融資面談で聞かれる質問は以下の7つです。

これまでの経歴・実績と、新たに始める事業がどのように結び付くのかを意識しながら回答しましょう。

質問1. この事業を始めようと思ったきっかけは何ですか?

この質問は、「これまでの経験が事業につながっているのか」「事業に対してどれだけ熱意を持っているのか」を確認するために行われます。

創業の理由が曖昧だったり、事業内容との関連性が薄かったりすると、「本当にこの事業で成功できるのか」と不安を持たれるため注意しましょう。

「この事業を始めようと思ったきっかけは何ですか?」という質問に対する回答例は、以下のとおりです。本記事では、小売店(婦人服店)を開業するケースを例に、信用金庫からの質問に対する回答例を紹介していきます。

婦人服店を開業する理由は、これまで培ってきた販売経験を活かし、地域のお客様に合った商品を提供したいと考えたからです。

私はこれまで約10年間アパレルショップで勤務し、店長として接客や仕入れ、売場づくりにも携わってきました。その中で、30代〜50代の女性向けの商品を取り扱う店舗が地域に少なく、お客様からも「近くに好みに合うお店がない」という声を多く聞いていました。

実際に周辺エリアの市場調査を行った結果、同様のコンセプトを持つ競合店舗が少ないことも確認できたため、今回の創業を決意しました。

この質問に回答する際は、「なぜ創業しようと思ったのか」だけでなく、「なぜ自分なら成功させられるのか」という根拠を伝えることが大切です。

たとえば、前職での経験や保有資格、業界で培った人脈など、事業に活かせる強みを踏まえて理由を説明すれば、担当者の納得感も高まります。

また、「市場調査」「競合分析」「資格取得」「取引先の開拓」など、創業に向けて実際に進めている準備について触れるのも効果的です。

質問2. なぜ今のタイミングで創業しようと思ったのですか?

信用金庫の担当者がこの質問をするのは、「創業時期に合理的な理由があるか」「開業の準備がどこまで進んでいるのか」を確認するためです。

担当者は「本当に開業できる状態にあるのか」をチェックしているため、しっかり準備を整えた上で創業を決断したことを伝えましょう。

「なぜ今のタイミングで創業しようと思ったのですか?」という質問に対する回答例は、以下のとおりです。

このタイミングで婦人服店を開業しようと思ったのは、創業に必要な経験や準備が整ったからです。

私はアパレル業界で約10年間勤務し、接客だけでなく仕入れや在庫管理、店舗運営についても実務経験を積んできました。また、この1年間で市場調査や事業計画の作成を進めるとともに、自己資金も計画的に準備してきました。

さらに、ターゲットとしている30代〜50代の女性客が多い立地で条件に合う物件を確保できたため、今が創業に最適なタイミングだと判断しました。

この質問に回答する際は、「業界経験を積んできた」「十分な自己資金を確保した」など、創業に向けてどのような準備をしてきたのかを説明しましょう。

「創業したいと思ったから」ではなく、「創業するための準備が整ったから始める」という視点で説明することが、担当者からの信頼獲得につながります。

質問3. 創業に向けてどのような準備をしてきましたか?

この質問では、「計画的に開業準備を進めてきたか」「事業を開始できる体制が整っているか」といった事業の実現可能性を確認されます。

「創業に向けてどのような準備をしてきましたか?」という質問に対する回答例は、以下のとおりです。

創業に向けては、店舗運営に必要な知識や取引先の確保を中心に準備を進めてきました。たとえば、出店予定エリアの市場調査や競合調査を行い、ターゲット層のニーズを分析しています。

また、複数の仕入先と取引条件について協議を進めるとともに、開業資金として自己資金も計画的に準備してきました。その結果、創業後の運営体制を具体的にイメージできる状態まで準備を進めています。

質問に回答する際は、資格・許認可の取得、取引先の開拓、市場調査、自己資金の確保など、実際に取った行動を具体的に説明しましょう。

このとき、「何を準備したのか」だけでなく、「なぜその準備を行ったのか」「どのように準備を進めたのか」まで説明することがポイントです。

たとえば、市場調査を行った場合は、「競合状況を把握するために調査を行い、結果を事業計画に反映した」と伝えると、より説得力が増します。

質問4. この事業を通して達成したい目標はありますか?

この質問は、「事業に対して明確な目標を持っているか」「事業計画と将来の目標に一貫性があるのか」を確認するために行われます。そのため、明確な目標を設定するのはもちろん、目標の達成に向けた取り組みについても説明できるようにしておきましょう。

「この事業を通して達成したい目標はありますか?」という質問に対する回答例は、以下のとおりです。

この事業を通して達成したい目標は、地域のお客様から長く支持される婦人服店をつくることです。開業後は30代〜50代の女性を中心に固定客を増やし、まずは安定した店舗運営を実現したいと考えています。

その上で、地域のニーズに合わせた商品展開やサービスの充実を図り、売上を着実に伸ばしていく方針です。将来的には2店舗目の出店も視野に入れながら、地域で信頼されるブランドとして成長していきたいと考えています。

事業の目標は、大きければ大きいほど審査で有利になるわけではありません。たとえば「全国展開したい」「業界トップを目指す」などの目標を掲げても、実態と合わない戦略を立てていると、評価が下がる可能性があります。

審査を有利に進めるためには、まず売上目標や顧客数の拡大、地域内での店舗展開、新規取引先の開拓など、現実的な中長期目標を提示しましょう。

また、信用金庫は地域経済の発展を支える金融機関であるため、事業を通じて地域にどのような価値を提供したいのかを説明するのも効果的です。

質問5. これまでの経歴や職歴について教えてください

この質問を通して、信用金庫の担当者は「申込者が事業を成功させるために必要な知識・経験を持っているかどうか」をチェックしています。

事業と関連性の高い経歴・職歴があると審査で有利に働く可能性があるため、これまで培った知識・経験を積極的にアピールしましょう。

「これまでの経歴や職歴について教えてください」という質問に対する回答例は、以下のとおりです。

私は大学卒業後、アパレル販売会社に入社し、約10年間婦人服の販売業務に携わってきました。入社当初は販売スタッフとして接客を担当し、その後は店長として店舗運営や売上管理、スタッフ教育、仕入れ業務なども経験しています。

また、顧客ニーズの分析や販売戦略の立案にも携わり、店舗の売上向上に取り組んできました。これまで培った知識や経験を活かし、自分自身の店舗を運営したいと考え、今回の創業を決意しました。

この質問に回答する際は、経歴や職歴を時系列で説明するだけではなく、「その経験を事業にどのように活かせるのか」を意識して説明することが重要です。

具体的には、「○年間勤務していました」で終わるのではなく、どのような業務を担当し、どのような知識・スキルを身につけたのかまで伝えましょう。

業界経験が少ない場合は、「営業」「顧客対応」「マネジメント」など、業種を問わず活かせる経験を伝えることで、懸念を持たれるリスクを抑えられます。

質問6. これまでに事業を経営した経験はありますか?

この質問は、「事業運営に必要な知識やノウハウをどの程度持っているのか」「問題なく事業を運営できるのか」を確認するために行われます。

「これまでに事業を経営した経験はありますか?」という質問に対する回答例は、以下のとおりです。

これまで自分で事業を経営した経験はありません。ただし、アパレル業界で約10年間勤務し、店長として店舗運営全般に携わってきました。

また、創業に向けて市場調査や事業計画の作成を進めるとともに、税理士や創業支援機関にも相談しながら準備を進めています。

そのため、経営経験はありませんが、店舗運営に必要な知識や実務経験は十分に身につけていると考えています。

この質問を通して信用金庫の担当者が知りたいのは、「経営経験がない場合でも、事業を成功させるための知識・スキルを身につけているか」です。経営経験がないからといって必ずしも不利になるわけではないため、質問に回答する際は、まず経営経験の有無を正直に伝えましょう。

過去に経営経験がある場合は、事業内容や経営期間、直面した課題、どのような成果を上げたのかなどを具体的に説明するのがおすすめです。

経営経験がない場合でも、「管理職としての経験」「事業に活かせる資格」などがあれば積極的に伝えることで、担当者からの信頼を得られます。

質問7. 事業に関する資格や免許は保有していますか?

信用金庫の担当者がこの質問をするのは、「事業運営に必要な知識・技術を身につけているか」を確認するためです。美容師免許や保育士資格など、事業を開始するために必要な資格・免許がある場合は、信用金庫との面談までに取得しておきましょう。

「事業に関する資格や免許は保有していますか?」という質問に対する回答例は、以下のとおりです。

婦人服店の開業にあたって必須となる資格や免許はありませんが、色彩やコーディネートに関する知識を深めるため、ファッション販売能力検定や色彩検定の資格を取得しました。

これらの資格はもちろん、アパレル業界で培ってきた実務経験も活かしながら、お客様に最適な商品提案ができる店舗運営を目指しています

この質問に回答する際は、資格・免許の有無はもちろん、「いつ取得したのか」「事業運営でどのように活かせるのか」も具体的に説明しましょう。

資格・免許が不要な業種であっても、関連資格を取得している場合は積極的にアピールすることで、専門性やスキルの高さを客観的に証明できます。

資格・免許を保有していない場合は、実務経験や業界経験、研修の受講実績などを説明し、事業に必要な知識・技能があることを示しましょう。

「資金使途」「自己資金」「借入状況」に関する10の質問【回答例付き】

「資金使途」「自己資金」「借入状況」に関する質問は、以下のとおりです。

特に「自己資金をどのように準備したのか」は重点的にチェックされるため、預金通帳などをもとに説明できるようにしておきましょう。

質問1. 今回の融資における資金の使い道は何ですか?

信用金庫の融資審査では、「いくら借りるのか」だけでなく、「何のために借りるのか」も重要な評価ポイントです。そのため、担当者はこの質問を通して、「融資金が事業のために正しく活用されるのか」を慎重にチェックします。

「今回の融資における資金の使い道は何ですか?」という質問に対する回答例は、以下のとおりです。

今回希望している融資額は1,000万円で、主に設備資金と運転資金に使用する予定です。設備資金としては、店舗の内装工事費に400万円、陳列棚やレジなどの備品購入費に200万円、初回の商品仕入資金に200万円を見込んでいます。

また、運転資金としては、開業後の家賃や人件費、水道光熱費などの支払いに充てるため200万円を計画しています。いずれも見積書や資金計画に基づいて算出しており、事業開始に必要な資金として見込んでいます。

資金使途について説明する際は、設備資金と運転資金を明確に分けた上で、それぞれの内訳や金額の根拠を伝えましょう。「だいたいこのくらい必要」といった曖昧な予測ではなく、見積書や業界相場などをもとに算出していることを伝えると、信頼性を高められます。

また、信用金庫の審査では事業計画書の内容も確認されるため、計画書に記載した借入希望額と資金使途の合計金額を一致させることも大切です。

事業計画書の内容を把握した上で、「何に」「いくら」「なぜ必要なのか」を説明すれば、担当者からも「計画的に準備を進めている」と評価されるでしょう。

質問2. 設備資金でどのような設備を購入する予定ですか?

設備資金は、店舗の内装工事や機械設備、車両、什器備品など、事業で長期的に使用する設備を購入するための資金です。業種によっては高額になるケースもあるため、担当者は質問を通して「事業に必要な設備か」「購入金額は適正か」を確認しています。

「設備資金でどのような設備を購入する予定ですか?」という質問に対する回答例は、以下のとおりです。

設備資金については、主に店舗運営に必要な什器備品や設備の購入を予定しています。具体的には、株式会社〇〇の木製陳列棚(型番ABC-100)を5台で合計75万円、株式会社△△のPOSレジシステム(型番POS-500)を1台で35万円購入する予定です。

また、店舗内装工事として550万円、試着室設備や照明設備として合計90万円を見込んでいます。いずれも業者から取得した見積書に基づいて算出しており、事業開始に必要な設備として計画しています。

この質問に回答する際は、購入予定の設備について「メーカー名」「型番」「数量」「金額」を見積書の内容に沿って説明することが大切です。担当者は、見積書の内容と面談での回答を照らし合わせながら金額等を確認するため、説明に食い違いがあると信用を損なう可能性があります。

また、適正な購入金額であることをアピールするには、複数の業者から見積もりを取得した上で、比較検討していることを伝えましょう。

審査では「見積額の水増し請求」「融資金の私的流用」についてもチェックされるため、見積書の有効期限が切れていないか確認しておくことも重要です。

質問3. このタイミングで融資を受けようと思った理由は?

信用金庫から既存事業の融資を受ける場合は、「事業拡大に向けた前向きな資金調達であるか」を確認するために、このような質問が行われます。「資金繰りが苦しいから」「手元資金が減ってきたから」という理由では、返済能力が低いと判断されるため、ポジティブな理由を伝えましょう。

「このタイミングで融資を受けようと思った理由は?」という質問に対する回答例は、以下のとおりです。

今回融資をお願いしたい理由は、売上拡大のための設備投資を行うタイミングだと判断したからです。当店は開業から5年が経過し、固定客も増えて売上は順調に推移しています。

一方で、現在の店舗スペースでは商品の展示数に限界があり、販売機会を逃している状況があります。そのため、店舗改装や商品陳列設備の増設を行い、より多くのお客様に商品を提案できる環境を整えることで、さらなる売上向上を目指したいと考えています。

回答の際は、「設備投資による生産性向上」「新商品の導入による顧客獲得」など、融資によってどのような成果が期待できるのかを説明しましょう。

融資によって得られる効果を数値で示せる場合は、「商品ラインナップを拡充することで売上が月50万円増える見込み」のように伝えるのも効果的です。

融資を受けることで確実に利益を生み出せることが伝われば、担当者からの印象も良くなり、前向きに融資を検討してもらえます。

質問4. 自己資金はどの程度ありますか?

自己資金は、事業を開始するために経営者自身が準備した資金であり、信用金庫の融資審査では重要な評価項目の一つとされています。この質問では、自己資金の金額だけでなく、申込者の事業に対する本気度も確認されるため、計画的に準備してきたことをアピールしましょう。

「自己資金はどの程度ありますか?」という質問に対する回答例は、以下のとおりです。

現在の自己資金は300万円です。この資金は、アパレル業界で勤務していた際の給与から毎月計画的に積み立てて準備してきました。

今回の婦人服店の開業資金は総額1,000万円を見込んでおり、そのうち300万円を自己資金から充てる予定です。残りの700万円については、御庫からの融資を希望しています。

回答の際は、「毎月の給与から数年かけて積み立てた」「事業収入の一部を計画的に貯蓄してきた」など、資金形成の過程を説明するのがポイントです。

自己資金が多ければ必ず融資に通るというわけではありませんが、計画的に資金を積み立ててきた事実は、事業に対する覚悟を示す重要な材料となります。

なお、自己資金は「借入希望額の3分の1」を目安に確保しましょう。たとえば、1,000万円の融資を希望する場合は、300万円の自己資金が必要です。

現時点で自己資金が不足している場合は、「親族からの贈与」「資産の売却」「保険解約の返戻金」といった方法で自己資金を増やしておきましょう。

「銀行融資以外の資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

質問5. 自己資金はどのように準備してきましたか?

この質問は、自己資金が計画的に準備された資金であり、一時的に借り入れた「見せ金」ではないことを確認するために行われます。

「自己資金はどのように準備してきましたか?」という質問に対する回答例は、以下のとおりです。

現在の自己資金300万円は、アパレル業界で勤務していた際の給与から毎月計画的に積み立てて準備してきました。具体的には、約5年間にわたり毎月一定額を専用口座へ積み立てており、賞与についても一部を自己資金として残しています。

また、加入していた積立型保険を解約した際の解約返戻金も自己資金の一部に充てています。

この質問に回答する際は、自己資金を準備した方法について、「通帳の入出金履歴」「解約返戻金の証明書」などの資料とともに説明しましょう。

信用金庫をはじめとする金融機関は、申込者が親族・知人から一時的に資金を借り入れて自己資金を多く見せかける「見せ金」を警戒しています。見せ金を疑われると、自分で積み立てた資金でも自己資金として認めてもらえなくなるため、資金の出所を証明できる書類を提示することが重要です。

借入希望額に対して自己資金が少ない場合は、無理に多く見せようとするのではなく、あくまで計画的に準備してきたことをアピールしましょう。

なお、「家族から起業資金を借り入れる際の注意点」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

質問6. 融資が否決された場合、自己資金だけで事業を運営できますか?

この質問では、「本当に融資が必要なのか」「希望どおりに融資を受けられなくても事業に取り組む覚悟があるのか」が確認されます。

「融資がなければ事業を諦めます」と答えると、担当者から「事業への本気度が低い」と受け取られるかもしれません。だからといって、「自己資金だけでも事業を運営できます」と答えてしまうと、融資は必要ないと判断されるため注意しましょう。

「融資が否決された場合、自己資金だけで事業を運営できますか?」という質問に対する回答例は、以下のとおりです。

融資を受けられなかった場合でも、自己資金の範囲内で規模を縮小しながら事業を開始することは可能だと考えています。ただし、その場合は当初予定していた商品ラインナップや店舗設備を十分に整えられず、集客や売上の面で大きな制約が生じる見込みです。

現在は出店候補地や仕入先との調整も進んでおり、今のタイミングで開業することが事業成功につながると考えています。そのため、計画どおりの規模で事業を立ち上げ、早期に収益化を図るためにも、今回の融資は必要だと考えています。

この質問に回答する際は、事業に本気で取り組む覚悟を示しつつ、融資の必要性も明確に伝えることが重要です。具体的には、「小規模でも事業を始めることはできるが、成長スピードが大きく制限される」のように説明しましょう。

また、融資の必要性を理解してもらうためには、融資によってどのような成果が得られるのかを伝えるのもおすすめです。

融資は資金不足を補うためではなく、事業をより早く、より確実に成長させる上で必要な手段であることをアピールしましょう。

質問7. 現在、どの金融機関から借入をしていますか?

既存事業の融資を受ける場合は、事業計画の内容や自己資金の準備状況だけでなく、「現在の財務状況」も重要な審査ポイントです。そのため担当者は、他の金融機関からの借入状況を確認することで、信用金庫が融資を実行しても無理なく返済できるかを判断しています。

「現在、どの金融機関から借入をしていますか?」という質問に対する回答例は、以下のとおりです。

現在は、日本政策金融公庫から運転資金として300万円の借入を行っています。残高は約220万円で、毎月約3万円ずつ返済しており、これまで返済の遅延はありません。

また、事業に関する借入はこの1件のみで、その他の金融機関からの事業資金の借入はありません。現在の売上や利益水準を踏まえると、今回の融資を受けた場合でも無理なく返済できると考えています。

他行からの借入状況を説明する際は、「金融機関名」「資金使途」「借入残高」「毎月の返済額」などを整理して伝えましょう。あらかじめ「借入状況一覧表」を提出し、その内容を踏まえて状況を説明すれば、担当者もスムーズに理解できます。

また、審査で不利になる可能性があるからといって、借入状況を曖昧に説明したり、虚偽の申告をしたりするのは避けるべきです。信用金庫は申込者の信用情報を確認できるため、後から事実がバレて信用を落とすことがないよう、正直に回答しましょう。

他行からの借入がある場合でも、返済の遅延がないことや返済原資を確保できていることを伝えれば、担当者に安心感を与えられます。

質問8. 他行からの借入金は何に使用していますか?

信用金庫の担当者がこの質問をするのは、「既存借入の資金使途」「借入後の資金管理状況」が適切かどうかを確認するためです。

借入金を計画どおりに活用し、事業の成果につながっていることを説明できれば、信用金庫からの融資も前向きに検討してもらえるでしょう。

「他行からの借入金は何に使用していますか?」という質問に対する回答例は、以下のとおりです。

現在借入している日本政策金融公庫からの300万円については、主に運転資金として使用しました。具体的には、婦人服の仕入資金や店舗家賃、人件費、水道光熱費など、店舗運営に必要な経費の支払いに充てています。

借入後は安定した商品在庫を確保できるようになり、売上も計画どおり推移しています。

回答の際は、妥当な借入かどうかを担当者が正しく判断できるよう、「仕入資金として○万円」のように資金使途と金額をセットで伝えましょう。

「在庫不足が解消された」「新規顧客を獲得できた」など、借入によって得られた成果も説明すると、資金を効果的に活用していることをアピールできます。

また、他行に説明した資金使途と実際の使い道が一致していることも示せば、「うちからの融資金も適切に使用する可能性が高い」と評価されやすくなるはずです。

質問9. 他行からの借入金は今後どのように返済していく予定ですか?

この質問は、「既存借入の返済負担が大きすぎないか」「新たに融資を実行しても無理なく返済を続けられるか」を確認するために行われます。

「他行からの借入金は今後どのように返済していく予定ですか?」という質問に対する回答例は、以下のとおりです。

現在融資を受けている日本政策金融公庫からの借入金については、店舗運営による利益の中から毎月約3万円ずつ返済を継続しています。残高は約220万円ですが、これまで返済の遅延はなく、計画どおり返済を進めています。

また、現在の売上や利益は安定して推移しており、今後も通常の事業収益から返済を継続できる見込みです。今回の融資を受けた場合でも、資金繰り表や収支計画をもとに試算した結果、既存借入と合わせて無理なく返済できると考えています。

質問に回答する際は、「毎月の営業利益から返済する」「税引後利益と減価償却費の範囲内で返済する」のように、返済原資(借入金の返済に充てる資金の出所)を明確に伝えましょう。

担当者は、売上ではなく利益をもとに返済能力を判断しているため、売上から経費等を差し引いた後も利益が残ることを説明するのが重要です。

また、回答例にもあるように、「資金繰り表」「収支計画」などの客観的な資料を提示しながら根拠を説明すれば、さらに説得力を高められます。

質問10. 税金や社会保険料の未納・滞納はありませんか?

税金や社会保険料は、事業者が優先的に支払うべき公的な義務です。そのため、信用金庫の面談では税金・社会保険料の納付状況について聞かれる場合があります。

この質問では、申込者の「信用力」「資金管理能力」がチェックされるため、滞りなく支払っていることをしっかり説明しましょう。

「税金や社会保険料の未納・滞納はありませんか?」という質問に対する回答例は、以下のとおりです。

税金や社会保険料の未納・滞納はありません。所得税や住民税、国民健康保険料については期限内に納付しており、納税証明書などでも確認いただけます。

また、事業に関する各種支払いについても遅延なく対応しています。今後も資金繰りを管理しながら、納税義務を適切に履行していく予定です。

信用金庫の審査を有利に進めるためには、税金や社会保険料の未納・滞納がないことを伝える必要があります。ただし、未納や滞納があるにもかかわらず「問題ありません」と回答するのは避けるべきです。

税金や社会保険料の納付状況については、納税証明書などの各種書類で確認できます。事実と異なる説明をしていることがバレると、大きく信用を失うため、正直に伝えることを心がけましょう。

なお、現時点で支払いが遅れている場合は、自治体窓口や税務署に連絡し、融資を申し込む前に未納・滞納を解消しておくことが大切です。

「事業内容」「セールスポイント」に関する9つの質問【回答例付き】

「事業内容」「セールスポイント」に関する質問は、以下の9つです。

事業計画書をしっかり読み込んだ上で、事業の魅力や将来性を分かりやすく伝えましょう。

質問1. どのような事業を行う予定ですか?

この質問は、「申込者が事業内容を十分に理解しているのか」「事業計画に実現可能性があるか」を確認するために行われます。

どれだけ完成度の高い事業計画書を提出しても、経営者自身が事業内容を説明できなければ不信感を抱かれるため、注意しましょう。

「どのような事業を行う予定ですか?」という質問に対する回答例は、以下のとおりです。

私は30代〜50代の女性を主なターゲットとした婦人服店を運営する予定です。カジュアルからきれいめまで幅広い商品を取り扱い、地域のお客様が日常的に利用しやすい店舗づくりを目指しています。

また、単に商品を販売するだけでなく、お客様一人ひとりに合わせたコーディネート提案も行うことで、他店との差別化を図る方針です。店舗販売を中心としながら、SNSを活用した情報発信も行い、継続的な集客につなげたいと考えています。

事業内容について回答する際は、「何を販売するのか」「誰に販売するのか」「どのように売上を伸ばすのか」を分かりやすく説明することが重要です。

商品・サービスの特徴はもちろん、ターゲットとなる顧客や自社ならではの強みまで説明できると、担当者も事業の全体像を理解しやすくなります。

また、業界用語を多用すると事業の将来性を正しく判断してもらえない可能性があるため、「誰でも理解できる表現」を意識して説明しましょう。

質問2. 主力となる商品・サービスは何ですか?

どの事業にも、売上の中心となる商品・サービスがあります。安定した事業を行うためには、この主力商品・サービスについて明確に把握しておくことが重要です。

そのため、担当者はこの質問を通じて、「主力商品・サービスがどのような顧客ニーズに応えるものか」「どのように利益を生み出すのか」を確認しています。

「主力となる商品・サービスは何ですか?」という質問に対する回答例は、以下のとおりです。

当店の主力商品は、30代〜50代の女性向けの婦人服です。特に、普段使いしやすいカジュアルウェアと、仕事や外出時にも着用できるきれいめなアイテムを中心に取り扱う予定です。

また、商品の販売だけでなく、お客様の年齢や体型、ライフスタイルに合わせたコーディネート提案も強みとしています。地域のお客様が気軽に相談できる店舗づくりを通じて、リピーターの獲得につなげたいと考えています。

この質問に回答する際は、「ターゲット顧客」「商品・サービスによって解決できる課題」「顧客から選ばれる理由」などを具体的に説明しましょう。

「婦人服を販売します」「ホームページ制作を行います」とだけ説明しても、担当者はその商品・サービスに継続的な需要があるのかを判断できません。

そのため、どのような商品・サービスを誰に向けて提供し、どのような課題を解決することで売上につなげていくのかを分かりやすく伝えることが大切です。

質問3. どのようなターゲット顧客を想定していますか?

どの業種においても、事業を成功させるには「どのような課題やニーズを抱える人に商品・サービスを提供するのか」を明確にしなければなりません。

そのため、この質問では「顧客ニーズを理解した上で事業計画を立てているか」「ターゲット層から安定した売上を確保できるか」がチェックされます。

「どのようなターゲット顧客を想定していますか?」という質問に対する回答例は、以下のとおりです。

当店の主なターゲットは、店舗周辺に住む30代〜50代の女性です。特に、仕事や家事で忙しく、日常的に着用できる品質の良い婦人服を求めている方を想定しています。

また、近隣には同年代向けの婦人服店が少ないため、気軽に相談しながら商品を選びたいお客様のニーズにも応えたいと考えています。SNSでの情報発信や店頭での接客を通じて、地域のリピーター顧客を増やしていく方針です。

ターゲット顧客について回答する際は、年齢や性別だけでなく、「職業」「居住地域」「抱えている悩み」をできるだけ詳細に説明しましょう。

また、過去の業務経験や市場調査、既存顧客の傾向などをもとに、ターゲット顧客を設定した理由についても説明できると、説得力が高まります。

質問4. 営業場所はどこで、そこを選んだ理由は何ですか?

信用金庫の担当者がこの質問をするのは、「営業場所の選定に合理的な理由があるか」「その場所で安定的に事業を運営できるか」を確認するためです。

特に小売業や飲食業、サービス業は、どこで営業するかによって売上が大きく変動するため、営業場所の選定理由は重要な審査ポイントとなります。

「営業場所はどこで、そこを選んだ理由は何ですか?」という質問に対する回答例は、以下のとおりです。

営業場所は、○○駅から徒歩5分の商店街沿いにある店舗を予定しています。この場所を選んだ理由は、30代〜50代の女性が多く居住しているエリアであり、当店のターゲット顧客と一致しているためです。

また、周辺には飲食店や生活関連施設が多く、人通りも安定しています。一方で、同年代向けの婦人服店は少ないため、差別化を図りながら集客できると考え、この立地を選定しました。

質問に回答する際は、「ターゲット顧客が多い」「競合が少ない」など、事業を成長させる上でどのようなメリットがあるのかを具体的に説明しましょう。

周辺の人口構成や通行量、競合店舗の状況などを踏まえて説明すると、「出店場所を十分に検討した上で決定している」と評価されやすくなります。

自宅兼事務所や自宅兼店舗で事業を行う場合は、「事業利用が認められているか」「集客に問題がないか」などを説明できるようにしておくことが大切です。

店舗・事務所を構える場所だけでなく、「なぜその場所なら事業が成功すると考えているのか」を具体的な根拠とともに説明することで、審査を有利に進められます。

質問5. 開業(事業拡大)に向けて、人材はどの程度確保しますか?

事業を安定的に運営するためには、良質な商品・サービスの提供に必要な人員を確保しておく必要があります。だからといって、売上規模に対して過剰な人員を採用すると、人件費が膨らんで資金繰りを圧迫するかもしれません。

そのため、信用金庫の担当者は、この質問を通して「事業計画に見合った人員を確保しているか」を確認しています。

「開業(事業拡大)に向けて、人材はどの程度確保しますか?」という質問に対する回答例は、以下のとおりです。

開業時は、私を含めて3名体制で運営する予定です。私が店舗運営全般と仕入れ業務を担当し、パートスタッフを2名採用して接客やレジ業務を担当してもらう計画です。現在、1名については採用の目処が立っており、残りの1名についても求人募集を進めています。

まずは適正な人件費の範囲で運営し、売上の状況を見ながら必要に応じて追加採用を検討したいと考えています。

この質問に回答する際は、「何人採用する予定か」だけでなく、「なぜその人数が必要なのか」まで説明することが重要です。

営業時間や業務量、想定来客数などを踏まえて、その人数が必要になる理由を説明すれば、担当者の納得感を高められます。

また、開業や事業拡大に向けて人員を確保する場合は、収支計画をもとに、人件費が増えても十分な利益が残ることを説明しましょう。

質問6. 仕入先や販売先はどのような会社ですか?

この質問は、「事業を安定的に運営できる基盤が整っているか」「仕入先や販売先が1社に集中していないか」などを確認するために行われます。

「仕入先や販売先はどのような会社ですか?」という質問に対する回答例は、以下のとおりです。

仕入先については、国内の婦人服メーカー3社と取引を予定しています。いずれも前職で取引実績のあった企業であり、開業後も継続して商品を仕入れられる見込みです。販売先は一般消費者が中心で、主に店舗周辺に住む30代〜50代の女性をターゲットとしています。

また、前職のお客様からも開業を応援していただいており、開業後に来店したいという声を多数いただいているため、一定の集客も見込んでいます。

質問に回答する際は、「前職から5年以上取引がある」「開業後も継続して取引できる」のように、安定した取引が見込める背景を伝えましょう。特に、前職からのつながりや知人からの受注・取引がある場合は積極的にアピールすることで、事業の信頼性を評価される可能性があります。

また、取引先との契約が終了した場合に備えて、「複数の仕入先の確保」「代替先の検討」といったリスク対策をおこなっていることを伝えるのも重要です。

仕入先や販売先が特定の企業に偏らず、複数社に分散させていることを説明すれば、「安定した事業運営が見込める」と判断してもらえるでしょう。

質問7. 事業に必要な許認可等は取得していますか?

飲食業や美容業、建設業などの業種は、事業を始めるにあたって、行政機関から許認可等を取得するための手続きを行わなければなりません。そのため、信用金庫の担当者は、この質問を通じて「法令を遵守して事業を運営できるか」「いつまでに取得できるか」を確認しています。

「事業に必要な許認可等は取得していますか?」という質問に対する回答例は、以下のとおりです。

美容室の開業にあたって必要となる美容師免許は取得済みです。美容所開設届については内装工事の完了後に提出し、保健所の検査を受ける予定です。

そのため、現時点では許認可を取得していませんが、開業までに必要な手続きを完了する計画で進めています。開業スケジュールについても許認可の取得を見込んだ上で作成しています。

この質問に回答する際は、「取得済み」「申請中」「開業までに取得予定」など、現在の状況を明確に説明できるようにしておきましょう。

面談までに許認可等を取得するのが難しい場合は、理由や取得予定時期を説明すると、後日提出を条件に審査を進めてもらえる場合があります。

より説得力を持たせるには、「許認可の申請書の控え」や「取得スケジュールの詳細」といった客観的な資料も事前に用意しておくと安心です。

質問8. 競合にはない自社の強みはありますか?

信用金庫の担当者がこの質問をするのは、「競合との差別化ができているか」「その強みを活かして安定的に収益を上げられるか」を確認するためです。

どの業界にも必ず競合他社は存在します。そのため、競合にはない魅力だけでなく「なぜ顧客が他社ではなく自社を選ぶのか」を説明しましょう。

「競合にはない自社の強みはありますか?」という質問に対する回答例は、以下のとおりです。

当店の強みは、お客様一人ひとりに合わせた丁寧なコーディネート提案ができることです。

私はアパレル業界で約10年間勤務し、接客販売を通じて幅広い年代のお客様の悩みやニーズに対応してきました。その経験を活かし、単に商品を販売するのではなく、体型やライフスタイルに合わせた提案を行うことで、満足度の高い接客を提供したいと考えています。

このような接客によってリピーター顧客を増やし、安定した売上につなげていく方針です。

自社の強みについて回答する際は、独自のサービスや技術を提供することで、顧客がどのようなメリットを得られるのかを説明しましょう。

「業界経験が豊富」「技術力が高い」なども強みの一つですが、安定的に顧客を獲得し、売上を伸ばし続けられるかどうかを判断することはできません。

事業の将来性を評価してもらうためには、顧客目線で自社の強みを整理し、その強みがどのように売上につながるのかを伝えることが大切です。

質問9. 顧客満足度を高めるために工夫していることはありますか?

事業を継続的に成長させるためには、新規顧客を獲得するだけでなく、既存顧客に繰り返し利用してもらうことも重要です。そのため担当者は、顧客満足度を高めるための取り組みを通じて、リピーターの獲得や口コミによる集客が期待できるかを確認しています。

「顧客満足度を高めるために工夫していることはありますか?」という質問に対する回答例は、以下のとおりです。

顧客満足度を高めるために、お客様一人ひとりに合わせた接客とアフターフォローを徹底しています。具体的には、ご購入いただいた商品の履歴や好みを把握し、来店時に最適な商品やコーディネートを提案できるようにしています。

また、SNSを活用して新商品の入荷情報や着こなしの提案も発信しています。その結果、リピーターのお客様が増えており、現在は売上の多くを既存顧客からのご利用が占めています。

回答の際は、「顧客に合わせて最適な提案を行う」「問い合わせには即日対応する」など、実際に行っている工夫を具体的に伝えましょう。

その工夫によって、顧客がどのようなメリットを得られているのかも説明すると、売上や利益につながっていることを明確にアピールできます。

「事業の見通し」「返済計画」に関する6つの質問【回答例付き】

「事業の見通し」「返済計画」に関する質問は、以下の6つです。

これらの質問に対しても、客観的な根拠をもとに説明することを心がけましょう。

質問1. 売上予測や利益計画はどのように算出しましたか?

信用金庫の審査では、売上予測や利益計画に記載した金額そのものよりも、「なぜその数字になるのか」という点が重要な評価ポイントとなります。

そのため、この質問では、「売上予測や利益計画に明確な根拠があるのか」「数字を理解した上で事業計画を作成しているか」が確認されるでしょう。

「売上予測や利益計画はどのように算出しましたか?」という質問に対する回答例は、以下のとおりです。

売上予測については、客単価と来店客数をもとに算出しています。具体的には、平均客単価を8,000円、1日あたりの来店客数を15人、営業日数を月25日と想定し、月商300万円を見込んでいます。

また、来店客数については周辺の人通りや競合店の状況、自身の販売経験を踏まえて設定しました。利益計画については、過去の業界平均の原価率や家賃、人件費などの経費を差し引いた上で算出しています。

この質問に回答する際は、「何となく達成できそうだから」という感覚的な説明をするのではなく、具体的な計算の根拠を示すことが重要です。たとえば、小売業であれば「客単価×顧客数」、製造業は「設備の生産能力×設備数」など、業種に応じた計算式を用いて説明しましょう。

また、来店客数や成約率、リピート率などの数値についても、「なぜその数字になるのか」を説明できるようにしておくことが大切です。「過去の実績」「市場調査や競合分析の結果」「業界平均データ」などの根拠を示しながら説明すれば、売上予測や利益計画の信頼性が高まります。

なお、各業種における売上高の計算方法について詳しく知りたい場合は、日本政策金融公庫が公開している以下の資料を参考にしてみてください。

質問2. 売上目標を達成できる根拠はありますか?

この質問は、「現実的な視点で売上目標を設定しているか」「その目標を達成するための具体的な戦略があるか」を確認するために行われます。

「売上目標を達成できる根拠はありますか?」という質問に対する回答例は、以下のとおりです。

売上目標を達成できると考えている理由は、ターゲット顧客の需要と立地条件が一致しているためです。出店予定地周辺には30代〜50代の女性が多く居住している一方で、同年代を主な対象とした婦人服店は限られています。

また、前職で担当していたお客様からも、開業を楽しみにしているとの声をいただいています。さらに、SNSを活用した情報発信や会員制度によるリピーター獲得施策を実施することで、継続的な来店も見込めると考えています。

これらの理由から、事業計画で設定した売上目標は十分に達成可能だと考えています。

回答の際は、「誰が顧客になるのか」「どのように集客するのか」「なぜ購入してもらえるのか」という流れで売上目標を達成できる根拠を説明しましょう。

「市場調査や競合分析の結果」「過去の実績」「既存顧客の存在」「受注見込み案件」などの情報も提示すると、事業の収益性を評価してもらいやすくなります。

「毎日多くのお客様が来店すると思う」といった曖昧で楽観的な予測は避け、その売上を達成できる理由を論理的に説明することが大切です。

質問3. 計画どおりに売上が伸びなかった場合はどうしますか?

信用金庫の融資審査では、事業が順調に進んでいるケースだけでなく、想定どおりにいかなかった場合の対応策まで考えているかがチェックされます。

そのため、この質問をされた場合は、想定外の事態が発生しても冷静に対応できる経営者としての「危機管理能力」「対応力」をアピールしましょう。

「計画どおりに売上が伸びなかった場合はどうしますか?」という質問に対する回答例は、以下のとおりです。

計画どおりに売上が伸びなかった場合は、まず原因を分析した上で集客施策の見直しを行います。たとえば、SNSでの情報発信を強化したり、既存顧客向けのキャンペーンを実施したりすることで来店数の増加を図る予定です。

また、売上だけでなく仕入れ数量や広告費などの経費も見直し、利益を確保できる体制を整えます。資金繰りについても余裕を持った計画を立てることで、柔軟に対応していく予定です。

この質問に回答する際は、売上改善策として、「集客方法の見直し」「新規顧客の開拓」「既存顧客への販促強化」などの取り組みを説明しましょう。

また、売上を増やす方法だけでなく、仕入れ費の見直しや人件費の調整など、経費削減の観点から具体的な対応策を説明することも重要なポイントです。

売上改善とコスト管理の両面から現実的な対応策を検討していることを伝えれば、担当者からも「事業の実現可能性が高い」と評価されやすくなります。

質問4. 事業について想定される課題やリスクは何ですか?

事業運営には、「競合の増加」「景気悪化」「顧客数の減少」「人材不足」など、売上に影響を与えるさまざまなリスクが存在します。

信用金庫の融資面談では、経営上のリスクをどの程度理解し、どう対処するのかを確認するために、このような質問が行われる場合もあるでしょう。

「事業について想定される課題やリスクは何ですか?」という質問に対する回答例は、以下のとおりです。

想定しているリスクの一つは、近隣エリアに競合となる婦人服店が出店することです。その場合は、価格競争に巻き込まれるのではなく、お客様一人ひとりに合わせたコーディネート提案や丁寧な接客によって差別化を図りたいと考えています。

また、景気悪化によって消費が落ち込む可能性もあるため、幅広い価格帯の商品を取り扱い、さまざまなニーズに対応できる体制を整える予定です。さらに、SNSを活用した情報発信やリピーター施策を強化し、安定した顧客基盤の構築にも取り組んでいきます。

この質問に回答する際は、想定されるリスクそのものよりも、「そのリスクにどう対応するのか」を重点的に説明しましょう。具体的には、競合増加の対策として差別化戦略を準備していることや、数ヶ月分の余裕を持って運転資金を確保していることなどが挙げられます。

どの事業にも必ずリスクは存在するため、「リスクはありません」「問題なく成功すると思います」といった楽観的な回答は避けることが重要です。

質問5. 借入金の返済は、いつからどのように行う予定ですか?

信用金庫の担当者がこの質問をするのは、「事業が生み出す利益によって借入金を無理なく返済できるかどうか」を確認するためです。

信用金庫は、貸したお金が確実に返ってくることを重視しているため、毎月の返済額をどのように支払うのかは慎重にチェックされます。

「借入金の返済は、いつからどのように行う予定ですか?」という質問に対する回答例は、以下のとおりです。

借入金については、事業から得られる利益の中から毎月計画的に返済していく予定です。今回の事業計画では、開業後の月商は平均150万円、経費を差し引いた営業利益は月30万円程度を見込んでいます。融資の返済額は月額8万円程度を想定しており、返済後も毎月20万円前後の利益を確保できる見込みです。

また、創業当初の資金繰りを安定させるため、当初6ヶ月間は据置期間を設け、その後に元金返済を開始する計画を立てています。

返済計画について回答する際は、毎月の返済額が帳簿上の利益に減価償却費をプラスした金額の範囲内に収まっていることを説明しましょう。

信用金庫は、借入金を毎月返済できる余力があるのかを重視しているため、資金繰り表なども活用しながら数字を見せると、安心感を高められます。

また、融資実行の翌月から返済を開始するのか、事業が軌道に乗るまでは元金返済を猶予するのかなど、返済開始時期を具体的に示すことも大切です。

事業計画書や資金繰り表の内容を踏まえた上で、一貫性のある説明をすれば、担当者からも計画性の高さを評価してもらえるでしょう。

質問6. 売上が減少しても返済できる見込みはありますか?

この質問では、「売上が減少しても返済を継続できる体制を整えているか」「想定外の事態に備えた資金計画を立てているか」などが確認されます。

「売上が減少しても返済できる見込みはありますか?」という質問に対する回答例は、以下のとおりです。

売上が減少した場合でも返済は可能だと考えています。仮に売上が計画を下回った場合は、まず仕入れや広告費などの変動費を調整することで利益を確保する方針です。

また、開業時には運転資金にも余裕を持たせているため、短期的な売上減少であれば資金繰りへの影響は限定的だと考えています。

返済についても、売上が減少する可能性を考慮した上で計画を立てているため、無理なく継続できる見込みです。

この質問に回答する際は、売上の減少を前提として対応策を検討し、問題が発生した際にどのような行動を取るのかを具体的に説明しましょう。

「固定費の削減」「販売戦略の改善」など、利益を確保するための具体策はもちろん、返済計画に余裕を持たせていることを伝えるのも効果的です。

毎月の返済額が利益の大部分を占めるような計画ではなく、売上が減少しても対応できる水準であることを説明すれば、安心感を与えられます。

信用金庫の融資面談で重視される「4つのポイント」

信用金庫の融資面談では、以下4つのポイントが重視されます。

- ポイント1.申込者が事業内容を理解しているか

- ポイント2.事業の将来性や実現可能性は高いか

- ポイント3.自己資金を計画的に確保しているか

- ポイント4.融資金は正しい目的に活用されるか

信用金庫の融資を受ける際は、これらのポイントを意識して面談に臨みましょう。

ポイント1. 申込者が事業内容を理解しているか

信用金庫の融資面談では、申込者自身が事業内容を十分に理解しているかどうかが重視されます。なぜなら、事業内容や収益モデルへの理解度を確認することで、事業を安定的に運営できる経営者であるかを見極めるためです。

たとえば、商品・サービスの特徴やターゲット顧客、自社の強みを具体的に説明できれば、「安定した事業運営が期待できる」と評価されるでしょう。一方、質問に対して曖昧な回答しかできない場合は、「事業の実現可能性が低いのではないか」と懸念を持たれるかもしれません。

そのため、信用金庫の融資面談に臨む際は、以下の質問に対して自分の言葉で分かりやすく説明できるよう準備しておきましょう。

- どのような商品・サービスを提供する予定ですか?

- 自社の強みや競合との差別化ポイントは何ですか?

- どのような方法で売上を確保する見込みですか?

- 価格設定はどのような根拠で決めていますか?

- 主な競合他社にはどのような企業がありますか?

- 今後の事業展開をどのように考えていますか?

これらの質問に対して、客観的な根拠をもとに売上予測や競合との差別化ポイントを説明できれば、事業内容を十分に理解していると判断されやすくなります。

ポイント2. 事業の将来性や実現可能性は高いか

信用金庫の融資面談では、事業計画書の内容や質疑応答を通して「事業の将来性や実現可能性は高いか」という点も確認されます。

現在の経営状況だけでなく、今後も継続的に売上や利益を確保しながら事業を成長させていけるかどうかが重要な審査ポイントです。

事業の将来性や実現可能性について、よく聞かれる質問を下記にまとめました。

- 今後の売上目標はどのように設定していますか?

- なぜその地域で事業が成功すると考えていますか?

- 売上が計画どおりに伸びなかった場合はどう対応しますか?

- 現在想定している事業のリスクや課題は何ですか?

- 今回の融資によってどのような効果が期待できますか?

融資面談で事業の将来性・実現可能性をアピールするためには、売上や利益の見込みについて具体的な根拠を示すことが大切です。「頑張れば売上が伸びる」といった感覚的な説明ではなく、市場調査の結果や過去の実績をもとに説明することで説得力が高まります。

また、事業の良い面だけでなく、想定されるリスクや課題を把握した上で、「どのように対応するのか」を説明することもポイントです。

「売上が減少した場合は固定費を見直す」など、具体的な対応策を示せば、経営者としての計画性や危機管理能力を評価してもらえるでしょう。

ポイント3. 自己資金を計画的に確保しているか

信用金庫の融資面談では、開業や事業拡大に向けて、自己資金を計画的に確保してきたかどうかも重視されます。自己資金の金額だけでなく、どのように準備してきたのかも確認することで、申込者の事業に対する本気度を見極めているのです。

信用金庫の担当者が「自己資金を計画的に確保しているか」を確認する際は、主に以下のような質問が行われます。

- 現在の自己資金はいくらありますか?

- 自己資金はどのように準備しましたか?

- いつ頃から資金を積み立てていましたか?

- 毎月どの程度の金額を貯蓄していましたか?

- 親族や知人から資金援助を受けていますか?

- 今回の事業に自己資金をどの程度投入する予定ですか?

計画的に自己資金を確保していることをアピールするためには、資金の準備過程を客観的な資料とともに説明しましょう。特に、親族などから資金援助を受ける場合は、計画的に準備した資金であっても「出所不明な資金」として扱われる可能性があるため注意が必要です。

自己資金として認めてもらうためには、資金の流れを証明できるように贈与契約書を作成したり、銀行口座に振込履歴を残したりしておく必要があります。

なお、自己資金を多く見せたいからといって、面談直前に親族や知人から一時的にお金を借り入れる「見せ金」は、絶対に避けるべきです。

「家族から起業資金を借り入れる際の注意点」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント4. 融資金は正しい目的に活用されるか

信用金庫の融資面談では、「融資金が正しい目的に活用されるかどうか」も重視されるポイントです。具体的には、「融資の目的や資金の使い道(資金使途)が明確か」「なぜその金額が必要なのか」がチェックされます。

信用金庫の担当者が、融資金の使い道を確認するために行う質問は、以下のとおりです。

- 今回の融資金は何に使用する予定ですか?

- どのような設備を購入する予定ですか?

- 設備の見積書や発注書はありますか?

- 運転資金は何ヶ月分を想定していますか?

- 仕入資金や人件費はどの程度必要ですか?

- 自己資金では不足する理由を教えてください

資金使途について説明する際は、「店舗改装費に○万円」「3ヶ月分の運転資金として○万円」など、何にいくら使うのかを詳細に伝えましょう。

見積書や契約書なども用意し、必要な金額の根拠を示せれば、資金計画の信頼性が高まり、担当者にも納得してもらいやすくなります。

「信用金庫との融資面談に不安がある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用金庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用金庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

信用金庫の融資面談で気をつけるべき「注意点5つ」

信用金庫の融資面談を受ける際は、以下の5点に注意しましょう。

- 注意点1.原則として申込者が一人で面談に出席する

- 注意点2.経営者としての誠実さが伝わる服装を選ぶ

- 注意点3.事務所で面談する場合は清掃・整理整頓をしておく

- 注意点4.答えにくい質問をされても落ち着いて対応する

- 注意点5.融資面談におけるNGワードは絶対に避ける

少しでも審査を有利に進めるためには、面談に臨む態度や服装に気をつけることも大切です。

注意点1. 原則として申込者が一人で面談に出席する

信用金庫の融資面談では、原則として申込者本人が「一人で」出席する必要がある点に注意しましょう。

融資面談は、経営者としての考え方や事業内容への理解度、返済能力などを確認する重要な審査プロセスです。そのため、信用金庫の担当者は、家族や税理士などの代理人ではなく、申込者本人の説明を求めています。

信用金庫の融資面談に出席する際は、事業計画書の内容を十分に把握し、自分の言葉で説明できるように練習を繰り返すことが大切です。

特に、事業内容や売上予測、資金使途、返済計画については詳しく質問されるため、根拠まで含めて説明できるようにしておきましょう。

注意点2. 経営者としての誠実さが伝わる服装を選ぶ

信用金庫の融資面談では、経営者としての誠実さや信頼感が伝わる服装を選ぶなど、身だしなみにも気を配ることが大切です。

服装はあまり重視されないと思われがちですが、第一印象が与える影響は大きいため、面談にふさわしい身だしなみを意識しましょう。

融資面談の服装選びで意識すべきポイントは、以下のとおりです。

▼面談時の服装で意識すべきポイント

| 服装(男性) | ・スーツまたはジャケットを着用する ・襟付きシャツを選ぶ ・派手な柄や色の服は避ける ・シワや汚れがないか確認する |

| 服装(女性) | ・スーツまたはオフィスカジュアルを選ぶ ・落ち着いた色合いの服装を心がける ・露出の多い服装は避ける ・派手なデザインや装飾は控える |

| 靴 | ・革靴やパンプスなどの落ち着いた靴を選ぶ ・汚れや傷がないか確認する ・サンダルやスニーカーは避ける |

| 髪型・顔周り | ・髪を整え清潔感を意識する ・顔が見えやすい髪型にする ・男性はひげを整える ・女性はナチュラルメイクを心がける |

| 手元 | ・爪を短く整える ・手や指先を清潔に保つ ・派手なネイルは控える ・アクセサリーは必要最低限にする |

信用金庫との融資面談は、今後の事業運営を大きく左右する重要な交渉の場です。建設業や製造業の場合、作業着のまま面談に臨むケースもありますが、基本的には上記のような服装で出席することをおすすめします。

服装やアクセサリーはもちろん、髪型や爪の手入れなども含めて、全体的に「清潔感」「信頼感」がある印象を与えることが大切です。

注意点3. 事務所で面談する場合は清掃・整理整頓をしておく

信用金庫の融資面談を申込者の事務所で行う場合は、事前に清掃・整理整頓をしておきましょう。

信用金庫の融資面談は基本的に各支店で実施されますが、担当者が事業の実態を確認したい場合などは、申込者の事務所で面談が行われることもあります。その際、事務所が清潔に保たれており、必要な書類や設備が整理整頓されていれば、「経営管理が行き届いている」と高い評価を受けられるでしょう。

上記から、事務所で面談を行う場合は、以下のポイントを意識して清掃・整理整頓を進めておくことが大切です。

- 来客スペースや打ち合わせスペースを中心に清掃を行う

- 床や机の汚れを取り除き、不要な荷物を事前に片付ける

- 契約書や請求書、顧客情報などの重要書類を適切に保管する

- 必要な資料をすぐに取り出せる状態にしておく

- 自宅兼事務所の場合は、事業スペースと生活スペースを区別する

とはいえ、融資面談の直前だけ清掃・整理整頓を行い、普段は事業運営に適した環境が整っていないのでは、あまり意味がありません。

顧客情報などの重要書類を適切に管理し、清潔で働きやすい環境を維持するためにも、清掃・整理整頓は日頃から継続的に行いましょう。

注意点4. 答えにくい質問をされても落ち着いて対応する

信用金庫の融資面談では、「なぜ自己資金が少ないのですか」「開業するには経験が足りないのでは」と答えにくい質問をされることがあります。

担当者によっては厳しい口調や態度で質問してくる場合もありますが、そのような場面でも感情的にならず、落ち着いて対応することが大切です。

信用金庫の担当者は、申込者を責めたり否定したりするために質問しているわけではありません。申込者の返済能力を判断する上で、想定されるリスクや懸念点を細かく確認しているのです。

そのため、面談中に「答えにくい」「否定されているように感じる」と思った場合は、以下のポイントを意識しながら対応しましょう。

- まずは質問の意図を正しく理解する

- 不利になりそうな内容でも嘘はつかない

- 過去の失敗は正直に説明した上で改善策も伝える

- 回答に自信がない場合は分かる範囲で説明する

- 質問に対して反論したり、感情をぶつけたりしない

- 分からないことは「確認します」と正直に伝える

厳しい態度で質問されると焦ってしまいますが、「少し考えさせてください」と伝えてから回答しても問題ありません。曖昧な説明やその場しのぎの受け答えをするよりも、落ち着いて正しい情報を伝える方が、担当者からの信頼につながります。

過去の失敗や経営上の課題について質問された際も、事実を隠したり取り繕ったりせず、正直に説明することを心がけましょう。

注意点5. 融資面談におけるNGワードは絶対に避ける

信用金庫の融資面談では、「たぶん大丈夫です」「担当者に聞かないと分かりません」といったNGワードは絶対に避けるべきです。

信用金庫は、事業計画や財務状況だけでなく、経営者としての本気度や計画性、資金管理に対する姿勢も総合的に評価しています。そのため、面談中の何気ない一言であっても、「経営者としての責任感が欠けている」と判断されれば、審査で不利になるでしょう。

信用金庫の融資面談で特に注意したいNGワードは、以下のとおりです。

信用金庫の融資面談におけるNGワード

- いくら借りられますか?

- 絶対に事業は成功します

- 失敗する可能性はありません

- 担当者に聞かないと分かりません

- 税理士に任せているので詳しく知りません

- とりあえず借りられるだけ借りたいです

- 資金の使い道はまだ決めていません

- 売上が伸びなくてもなんとかなると思います

信用金庫の融資面談に臨む際は、上記のような「根拠のない楽観的な発言」「他人任せの無責任な言動」を徹底的に避けましょう。

たとえば、将来の売上・利益について質問された場合は、市場調査や競合分析の結果など、客観的な根拠を提示することが大切です。質問に対する答えが分からない場合も、他人任せにするのではなく、「確認して後日回答します」と自ら対応する姿勢を示しましょう。

このように、信用金庫の融資面談では、一つひとつの発言が経営者としての評価につながります。そのため、「根拠のない発言」「無責任な言動」は避け、事業計画や返済計画に基づく誠実な受け答えを心がけることが重要です。

信用金庫の融資面談で好印象を残す「4つのコツ」

信用金庫の融資面談で好印象を残すためのコツは、以下の4つです。

本記事で紹介した質問集を参考に、一貫性のある説明ができるよう練習を繰り返しましょう。

コツ1. 事業計画書を熟読し、一貫性のある説明をする

信用金庫の融資面談で好印象を残すためには、事業計画書を事前にしっかり読み込み、面談時には一貫性のある説明を心がけることが大切です。

信用金庫の担当者は、事業計画書をはじめとする提出書類の内容と面談での受け答えを照らし合わせながら、融資の可否を判断しています。事業計画書の内容を十分に理解していなかったり、質問によって回答が変わったりすると、担当者に不信感を与えてしまうでしょう。

融資後に安定した事業運営を実現するためにも、信用金庫の面談に臨む際は、以下のポイントを意識しながら準備を進めてみてください。

- 事業計画書を事前に読み返し、数字や記載事項を正確に把握する

- 売上予測や利益計画の算出根拠を説明できるようにしておく

- 「資金使途の内訳」「借入希望額の根拠」を整理しておく

- 質問ごとに回答が変わらないよう、事業の方向性を整理しておく

事業計画書を読み込む際は、「なぜその数字になったのか」「なぜその計画を立てたのか」という根拠まで理解しておくことが大切です。

明確な根拠をもとに売上予測や返済計画について説明すれば、担当者も返済の見通しを持ちやすくなるため、前向きに融資を検討してもらえます。

コツ2. 口頭での説明だけでなく明確な根拠も提示する

信用金庫の融資面談で事業の実現可能性をアピールするためには、口頭での説明を補強する「明確な根拠」もあわせて提示しましょう。

「売上は伸びると思います」といった感覚的な説明ではなく、その内容を裏付ける資料を提示することで、事業計画の説得力が高まります。

信用金庫の融資面談で提示すべき資料は、以下のとおりです。

信用金庫の融資面談で提示すべき資料

- 市場調査データ

- 業界レポートや統計資料

- 売上予測の算出資料

- 見積書

- 発注書や契約書

- 既存顧客からの注文書

- 取引先との契約書

- 資格証明書や許認可証

- 通帳や自己資金の証明資料

- 資金繰り表

- 収支計画書

たとえば、「この地域には需要があります」と説明する場合は、周辺人口や競合店舗数、市場規模などのデータを提示するのがおすすめです。

設備資金や運転資金についても、「見積書」「資金繰り表」などの資料をもとに説明することで、借入希望額の妥当性を理解してもらえます。

コツ3. 専門用語は噛み砕いて説明することを心がける

信用金庫の融資面談で事業の将来性を正しく評価してもらうためには、業界特有の専門用語を噛み砕いて説明することも心がけましょう。

信用金庫の担当者は融資の専門家であるものの、必ずしも業界知識やノウハウに精通しているとは限りません。そのため、専門用語や業界特有の略語を多用すると、事業の特徴や自社の強みを正しく評価してもらえなくなる可能性があります。

上記を踏まえ、信用金庫の面談に臨む際は、以下のポイントを意識しましょう。

- 専門用語を使用する際は、その意味もあわせて説明する

- 業界特有の略語や横文字を多用しない

- 商品・サービスの内容を一般の人にも分かる言葉で説明する

- 売上が発生する仕組みについて具体例を交えながら説明する

- 難しい概念は図や資料を活用しながら説明する

- 担当者の反応を見ながら、必要に応じて補足説明を行う

たとえば、介護業界の「ケアプラン」を説明する際は、「利用者ごとに作成する介護サービス計画書」と言い換えることで伝わりやすくなります。

IT業界の「SaaS」「CRM」について伝える場合は、「どのようなサービスなのか」「どのように収益が発生するのか」などの補足説明を付け加えましょう。

信用金庫の融資面談では、専門性の高さをアピールすることよりも、「事業内容や自社の魅力を分かりやすく伝えること」が重要です。

自分にとっては当たり前の言葉でも、相手には伝わっていない可能性があるため、「誰でも理解できる内容か」を常に意識して説明しましょう。

※SaaSとは、インターネットを通じてクラウド上のソフトウェアを利用できる仕組み

※CRMとは、顧客情報を管理し、良好な関係を構築して中長期的な利益を向上させる経営手法

コツ4. 経営者としての「熱意」「覚悟」をしっかり伝える

信用金庫の融資面談で好印象を残すためには、経営者としての「熱意」や「覚悟」をしっかり伝えることも重要なポイントです。

事業計画や財務状況の説明はもちろん大切ですが、「この経営者なら事業を成功させられる」と評価してもらうことも、融資成功の大きなカギとなります。特に、地域金融機関である信用金庫は長期取引を前提として融資を行っているため、経営者として信頼できる人物かどうかは非常に重視されるでしょう。

経営者としての熱意や覚悟を伝えるために意識すべきポイントは、以下のとおりです。

- 具体的なエピソードを交えながら創業や事業拡大を決意した理由を伝える

- 事業計画の実現に向けてどのような準備をしてきたのかを説明する

- 想定されるリスクや課題についても理解していることを伝える

- 売上が伸びなかった場合の対応策まで説明できるようにする

- 質問に対する回答が分からない場合は、必ず確認した上で説明することを伝える

経営者としての熱意や覚悟をアピールする際は、事業のためにどのような準備をしてきたのかを、具体的な行動を交えて説明することが大切です。

「担当者の目を見て話す」「質問に対してハキハキと回答する」などの話し方も意識してみると、事業に対する自信がより伝わりやすくなります。

また、答えられない質問があった場合は、「その点については持ち帰り、至急確認してご報告します」と誠実に対応する姿勢を見せましょう。

印象を良くしようと嘘をついたりごまかしたりするのではなく、正直に伝えることで、かえって誠実な経営者として評価される可能性があります。

「信用金庫との融資面談に不安がある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用金庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用金庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

「信用金庫の融資面談」についてよくある質問

信用金庫の融資面談について、よくある質問を下記にまとめました。面談時間や必要書類も押さえた上で準備を進めたい方は、ぜひ参考にしてください。

信用金庫の融資面談は何分くらいで終わりますか?

信用金庫の融資面談は、一般的に30分〜1時間程度で終わることが多いです。ただし、融資の種類や借入希望額、事業内容によっては時間が前後する点に注意しましょう。

たとえば、長年取引のある事業者が融資を受ける場合は、30分程度で面談が終わるかもしれません。一方、創業融資や初めての融資、設備投資を伴う高額な融資などでは、1時間以上かかることもあります。

そのため、融資面談を受ける際は、30分〜1時間程度を目安としつつ、状況によってはそれ以上かかる可能性があることも考慮しておきましょう。

信用金庫の融資面談はどこで行われますか?

信用金庫の融資面談は、「信用金庫の支店内」で行われるのが一般的です。融資担当者と面談室等で話をしながら、事業内容や資金使途、返済計画について説明する流れになります。

ただし、信用金庫から初めて融資を受ける場合は、担当者が事業の実態を確認するために事務所・店舗を訪問することがあります。そのため、適切に事業を運営できる環境が整っていることをアピールできるよう、事前に清掃・整理整頓をしておきましょう。

信用金庫の融資面談に必要な書類はありますか?

信用金庫の融資面談を受ける際は、事前に提出した以下の必要書類を手元に準備しておくと安心です。

信用金庫の融資に必要な書類

- 事業計画書

- 資金計画書

- 返済計画書

- 印鑑証明書

- 許認可証

- 履歴事項全部証明書(登記簿謄本)

- 自己資金を証明できる書類

- 課税証明書

- 定款の写し

- 賃貸借契約書のコピー

- 既存借入金の返済計画書のコピー

- 不動産登記簿謄本

- 本人確認書類

信用金庫の融資面談は、これらの書類をもとに進められますが、申込内容によっては追加資料の持参を求められることもあります。

そのため、融資面談に臨む際は、どのような書類が必要なのかを事前に確認し、不足や漏れがないよう準備しておきましょう。

信用金庫の融資面談を含む審査期間はどのくらいですか?

信用金庫の審査期間は、面談を含めて1〜1.5ヶ月程度が一般的です。ただし、早い場合は2〜3週間で融資が実行されることもあります。

信用金庫の審査期間が比較的長い傾向にあるのは、多くの事業者が信用保証協会を通す「信用保証協会付融資」を利用するためです。保証を付けることで審査に通りやすくなるものの、2つの機関で審査が行われる分、資金調達が遅れやすい点には注意しましょう。

なお、信用保証協会を利用しない「プロパー融資」は、融資実行までの期間が短い一方で、審査難易度が高い点がデメリットです。

信用金庫によって融資の方針は大きく異なるため、利用できる制度や審査の流れについては、事前にチェックしておきましょう。

「信用保証協会付融資」「プロパー融資」の審査について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用金庫の融資審査は甘いですか?

「信用金庫の融資審査は甘い」という噂を聞くことはありますが、筆者の経験上、信用金庫の融資審査が通りやすいとは思いません。

たしかに、地方銀行やメガバンクに比べると、「事業に本気で取り組む人」に対して前向きに融資を検討しているのは事実です。しかし、何の準備もせずに融資を申し込んでしまうと、たとえ少額の融資であっても審査に通過するのは非常に難しいでしょう。

そのため、信用金庫の融資審査を受ける際は、以下のコツを押さえて準備を進めることが大切です。

- 現実的で明確な事業計画書を作成する

- 必要書類は丁寧かつ完璧に用意する

- 可能な限り自己資金を集めておく

- ノンバンク系の借入残高を減らす

- 事前に信用金庫とのパイプを作っておく

- 信用情報に傷がある場合は情報が消えるまで待つ

信用金庫の担当者から「信頼できる経営者」と評価してもらえるよう、事業計画書の作成や面談対策は慎重に行いましょう。

なお、面談を含む「信用金庫の融資審査のコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

質問集を参考に入念な対策を行い、信用金庫の融資面談をスムーズに進めよう

本記事で紹介した質問集を参考に入念な対策を行うと、信用金庫の担当者からどのような質問をされても落ち着いて対応でき、スムーズに融資面談を進められます。

信用金庫の融資面談でよく聞かれる質問は、以下のとおりです。

◆【一覧】信用金庫の融資面談でよく聞かれる質問集32選

| 創業の動機 申込者の経歴 | ・この事業を始めようと思ったきっかけは何ですか? ・なぜ今のタイミングで創業しようと思ったのですか? ・創業に向けてどのような準備をしてきましたか? ・この事業を通して達成したい目標はありますか? ・これまでの経歴や職歴について教えてください ・これまでに事業を経営した経験はありますか? ・事業に関する資格や免許は保有していますか? |

| 資金使途 自己資金 借入状況 | ・今回の融資における資金の使い道は何ですか? ・設備資金でどのような設備を購入する予定ですか? ・このタイミングで融資を受けようと思った理由は? ・自己資金はどの程度ありますか? ・自己資金はどのように準備してきましたか? ・融資が否決された場合、自己資金だけで事業を運営できますか? ・現在、どの金融機関から借入をしていますか? ・他行からの借入金は何に使用していますか? ・他行からの借入金は今後どのように返済していく予定ですか? ・税金や社会保険料の未納・滞納はありませんか? |

| 事業内容 セールスポイント | ・どのような事業を行う予定ですか? ・主力となる商品・サービスは何ですか? ・どのようなターゲット顧客を想定していますか? ・営業場所はどこで、そこを選んだ理由は何ですか? ・開業(事業拡大)に向けて、人材はどの程度確保しますか? ・仕入先や販売先はどのような会社ですか? ・事業に必要な許認可等は取得していますか? ・競合にはない自社の強みはありますか? ・顧客満足度を高めるために工夫していることはありますか? |

| 事業の見通し 返済計画 | ・売上予測や利益計画はどのように算出しましたか? ・売上目標を達成できる根拠はありますか? ・計画どおりに売上が伸びなかった場合はどうしますか? ・事業について想定される課題やリスクは何ですか? ・借入金の返済は、いつからどのように行う予定ですか? ・売上が減少しても返済できる見込みはありますか? |

信用金庫の融資を受ける際は、事業計画書をはじめとする提出書類をしっかり読み込んだ上で面談に臨みましょう。提出書類に記載されている内容と面談時の回答が一致していると、担当者からの信頼を得やすくなります。

また、信用金庫の融資面談では、見積書や資金繰り表などの客観的な資料を提示することも重要です。事業計画書に記載した内容を裏付けることで、より説得力のある説明ができるでしょう。

「信用金庫の融資を確実に受けたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用金庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用金庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、信用金庫との融資面談に向けて準備を行い、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。