_20250924.png)

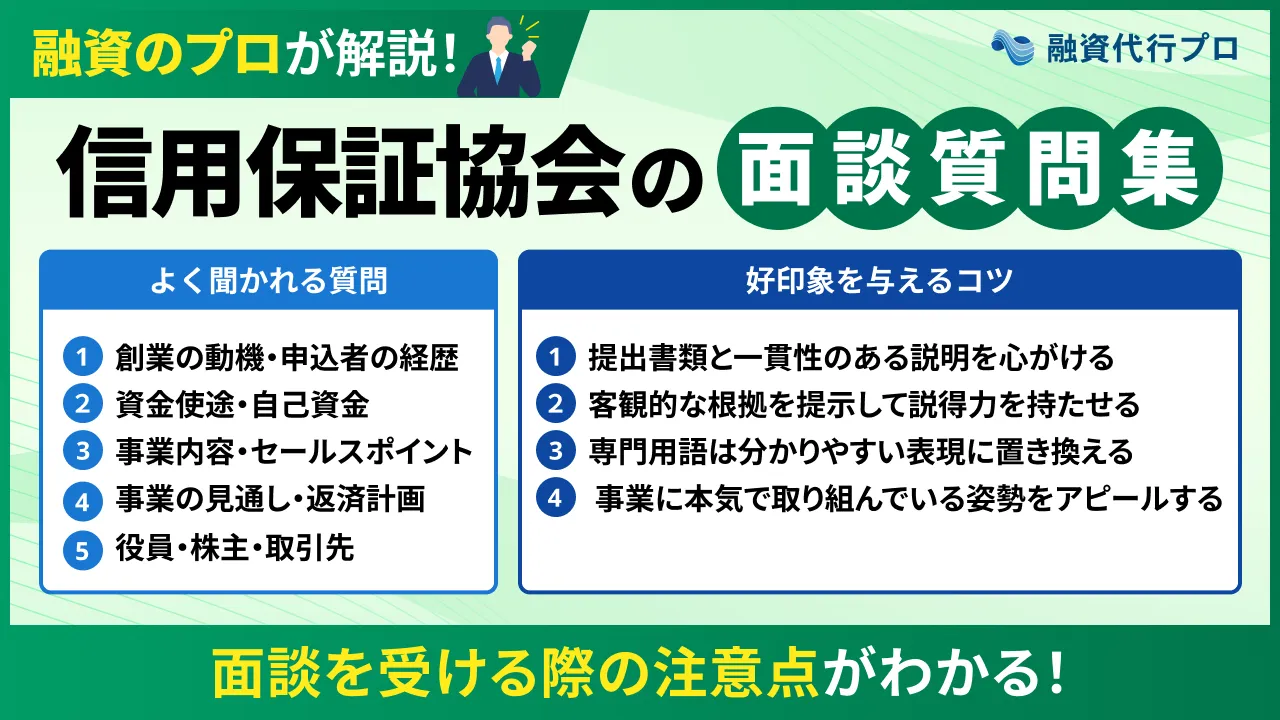

信用保証協会の面談では、事業内容だけでなく「創業の動機」「申込者の経歴」「資金使途」など、さまざまな角度から質問が行われるため、質問集を参考に自分なりの回答を準備しておくことが重要です。

信用保証協会の利用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「信用保証協会の面談ではどんな質問をされるんだろう?スムーズに回答できるよう準備しておきたい」

「信用保証協会の面談では何を見られるの?特に重視されるポイントを事前に把握しておきたい」

「信用保証協会の面談では質問にどうやって答えるべき?担当者に好印象を残すためのコツを知りたい」

信用保証協会の面談に備えて想定問答を用意しておくと、どのような質問がきても冷静に対応でき、スムーズに審査を進められます。

信用保証協会の面談でよく聞かれる質問は以下のとおりです。

◆【一覧】信用保証協会の面談でよく聞かれる質問集24選

| 創業の動機 申込者の経歴 | ・なぜ創業しようと思ったのですか? ・創業に向けてどのような準備をしてきましたか? ・過去に事業を経営した経験はありますか? ・保有している資格や免許はありますか? ・現在の事業に活かせる経験は何ですか? |

| 資金使途 自己資金 | ・今回の融資金は何に使用する予定ですか? ・この金額が必要な根拠はありますか? ・自己資金はいくらで、どのように準備しましたか? ・他の金融機関からも融資を受ける予定ですか? ・他行からの借入状況について教えてください |

| 事業内容 セールスポイント | ・どのような事業を行う予定ですか? ・具体的にどのような商品・サービスを提供しますか? ・主なターゲット顧客は誰ですか? ・営業場所はどこで、そこを選んだ理由は何ですか? ・事業に必要な許認可等は取得していますか? ・競合との差別化ポイントは何ですか? ・リピーターを獲得するための施策はありますか? |

| 事業の見通し 返済計画 | ・売上予測や利益計画はどのように算出しましたか? ・売上が計画を下回った場合はどう対処しますか? ・毎月の返済額はいくらを予定していますか? ・売上が減少しても返済できる見込みはありますか? |

| 役員・株主 取引先 | ・株主構成はどのようになっていますか? ・役員の経歴、あなたとの関係性を教えてください ・仕入先や販売先はどのような会社ですか? |

信用保証協会との面談に臨む際は、事業計画書などの提出書類に記載した内容と一貫性のある説明を心がけましょう。

必要に応じて「市場調査の結果」「見積書」などの客観的な資料を提示すると、回答内容に説得力を持たせられます。

また、経営者としての誠実さをアピールするためには、服装や話し方といった些細な部分にも配慮することが重要です。

面談で最低限押さえるべきポイントを把握し、自信を持って信用保証協会の審査に臨みましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における信用保証協会の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「信用保証協会の面談でよく聞かれる質問集」や「好印象を残すコツ」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 信用保証協会の面談でよく聞かれる質問集

- 信用保証協会の面談で重視されるポイント

- 信用保証協会の面談を受ける際の注意点

- 信用保証協会の面談で好印象を残すコツ

「信用保証協会の面談に向けて不安を解消しておきたい」「どのような質問が来るのか事前に把握したい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会付融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

【一覧】信用保証協会の面談でよく聞かれる質問集24選

信用保証協会は、中小企業や個人事業主が「銀行」「信用金庫」などの金融機関から融資を受ける際に、保証人の役割を担う公的機関です。

信用保証協会の面談は、信用保証協会の保証を付けて融資を受ける「信用保証協会付融資」を利用する際に、審査の一環として行われます。

信用保証協会の面談でよく聞かれる質問は、以下のとおりです。

◆【一覧】信用保証協会の面談でよく聞かれる質問集24選

| 創業の動機 申込者の経歴 | ・なぜ創業しようと思ったのですか? ・創業に向けてどのような準備をしてきましたか? ・過去に事業を経営した経験はありますか? ・保有している資格や免許はありますか? ・現在の事業に活かせる経験は何ですか? |

| 資金使途 自己資金 | ・今回の融資金は何に使用する予定ですか? ・この金額が必要な根拠はありますか? ・自己資金はいくらで、どのように準備しましたか? ・他の金融機関からも融資を受ける予定ですか? ・他行からの借入状況について教えてください |

| 事業内容 セールスポイント | ・どのような事業を行う予定ですか? ・具体的にどのような商品・サービスを提供しますか? ・主なターゲット顧客は誰ですか? ・営業場所はどこで、そこを選んだ理由は何ですか? ・事業に必要な許認可等は取得していますか? ・競合との差別化ポイントは何ですか? ・リピーターを獲得するための施策はありますか? |

| 事業の見通し 返済計画 | ・売上予測や利益計画はどのように算出しましたか? ・売上が計画を下回った場合はどう対処しますか? ・毎月の返済額はいくらを予定していますか? ・売上が減少しても返済できる見込みはありますか? |

| 役員・株主 取引先 | ・株主構成はどのようになっていますか? ・役員の経歴、あなたとの関係性を教えてください ・仕入先や販売先はどのような会社ですか? |

信用保証協会の面談では、提出した書類をもとに質問が行われ、事業内容への理解度や経営者としての信頼性を確認されます。

なお、信用保証協会の制度は保証枠の範囲内で繰り返し利用できますが、面談が実施されるのは原則として「初回利用時のみ」です。

信用保証協会の審査を通過して確実に融資を受けるためにも、質問集を参考に回答を準備し、自信を持って面談に臨みましょう。

「信用保証協会の審査に落ちる理由や通過のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「創業の動機」「申込者の経歴」に関する5つの質問【回答例付き】

「創業の動機」「申込者の経歴」について、信用保証協会によく聞かれる質問は以下の5つです。

- 質問1.なぜ創業しようと思ったのですか?

- 質問2.創業に向けてどのような準備をしてきましたか?

- 質問3.過去に事業を経営した経験はありますか?

- 質問4.保有している資格や免許はありますか?

- 質問5.現在の事業に活かせる経験は何ですか?

創業融資を検討している方は特に、一つずつチェックしてみてください。

質問1. なぜ創業しようと思ったのですか?

この質問は、「事業に必要な知識・経験を持っているのか」「事業に対する熱意や覚悟があるか」を確認するために行われます。

創業の動機が曖昧だったり、その場の思いつきで始めるような説明をしたりすると、審査で不利になるため注意しましょう。

「なぜ創業しようと思ったのですか?」という質問に対する回答例は、以下のとおりです。本記事では、美容室を開業するケースを例に、信用保証協会の面談で想定される質問への回答例を紹介していきます。

私が創業しようと思ったのは、お客様一人ひとりに寄り添った理想のサービスを提供したいと考えたからです。

私は美容師として約10年間勤務し、そのうち5年間は店長として店舗運営にも携わってきました。日々お客様と接する中で、「もっと一人ひとりに寄り添った接客や施術を提供したい」という思いが強くなり、自分の理想とする美容室を開業したいと考えるようになりました。

現在は創業に向けた準備も進めており、地域のお客様に長く愛される店舗を目指しています。

この質問に回答する際は、「新しいサービスを提供したいから」「独立したかったから」と、抽象的な説明だけで終わらせないようにしましょう。

これまでの職歴や実績、具体的なエピソードなどと結び付けながら、「なぜ今のタイミングで創業するのか」を説明しましょう。

また、創業後にどのような価値を提供したいのか、どのような事業を目指しているのかを説明できると、事業に対する本気度も伝わります。

質問2. 創業に向けてどのような準備をしてきましたか?

この質問は、「創業に向けて計画的に準備を進めているか」「創業後の見通しを具体的に描けているか」を確認するために行われます。

「創業に向けてどのような準備をしてきましたか?」という質問に対する回答例は、以下のとおりです。

出店予定エリアの市場調査や物件選定、集客準備を進めてきました。具体的には、競合となる美容室の料金設定やサービス内容を調査し、ターゲット層のニーズを分析しました。

また、内装業者や設備業者との打ち合わせを行い、開業に必要な資金を算出するとともに、SNSを活用した集客準備も進めています。

この質問に回答する際は、単に「勉強しました」「準備しています」と伝えるのではなく、開業に向けて実際に取った行動を具体的に伝えるのがポイントです。

店舗探しや仕入先の選定、許認可の取得準備など、開業に向けて主体的に行動していることが伝われば、「事業の実現可能性が高い」と評価されやすくなります。

質問3. 過去に事業を経営した経験はありますか?

この質問では、申込者が「経営者として必要な知識・経験をどの程度持っているのか」をチェックされます。過去に事業を経営した経験がある場合は、具体的にどのような業務を担っていたのかをアピールしましょう。

「過去に事業を経営した経験はありますか?」という質問に対する回答例は、以下のとおり

過去に事業を経営した経験はありません。 しかし、美容師として10年以上勤務し、そのうち5年間は店長として売上管理やスタッフ教育、集客施策の立案に携わってきました。

経営に必要な知識やノウハウは現場で培っており、それをもとに創業に向けた準備も進めています。

この質問に回答する際は、どのような事業を何年間運営していたのか、その結果どのような実績を残したのかまで説明しましょう。

たとえば「飲食店を5年間経営しており、黒字を維持してきました」と説明すると、経営者としての実力を適正に評価してもらえます。

経営経験がない場合でも、売上管理・人材管理を担当していた経験や、事業運営に深く関わった実績があれば積極的に伝えましょう。

信用保証協会は「事業を継続できるだけの能力があるか」を重視しているため、自身の経験や強みを具体的に説明することが重要です。

質問4. 保有している資格や免許はありますか?

この質問は、「事業を適法に運営できる状態にあるか」「開業に向けて必要な準備を進めているか」を確認するために行われます。

資格や免許は申込者の専門性を客観的に証明できる要素でもあるため、必要な資格等がある場合は面談までに取得しておきましょう。

「保有している資格や免許はありますか?」という質問に対する回答は、以下のとおりです。

美容師免許を保有しています。また、美容師として10年以上勤務し、カットやカラーなどの施術経験を積んできました。

そのうち5年間は店長として店舗運営にも携わってきたため、技術面だけでなく経営面の知識も身につけています。

信用保証協会は、資格や免許の有無だけでなく、それらの知識・技術を活かして事業を安定的に運営できるかをチェックしています。そのため、質問に回答する際は、保有している資格や免許を「今後の事業にどのように活かせるのか」を具体的に説明しましょう。

資格が不要な業種であっても、業務に役立つ民間資格や研修の受講歴があれば、積極的に伝えることで自身の能力をアピールできます。

資格や免許を活かして培ってきた経験や、今後の事業に役立つスキルを伝えることが、担当者からの信頼を獲得する上で重要なポイントです。

質問5. 現在の事業に活かせる経験は何ですか?

この質問では、「これまでの職歴・実務経験が事業の成功につながるかどうか」が重要な評価ポイントとなります。

「現在の事業に活かせる経験は何ですか?」に対する回答例は、以下のとおりです。

美容師として10年以上勤務してきた経験を、今後の事業に活かせると考えています。

これまでカットやカラーなどの施術技術を磨いてきたほか、店長として売上管理やスタッフ教育、集客施策の立案にも携わってきました。そのため、技術面だけでなく店舗運営の面でも経験を活かせると考えています。

この質問に回答する際は、業界歴や経験年数だけでなく、これまで積んできた経験が今後の事業にどのように役立つのかまで説明することが大切です。

たとえば、管理職の経験がある場合は、人材マネジメントや組織運営を通じて、経営に必要な知識・スキルを身につけてきたことを伝えましょう。

自身の強みや実績を踏まえながら、「なぜ自分ならこの事業を成功させられるのか」を伝えることで、担当者からも前向きな評価を受けやすくなります。

「資金使途」「自己資金」に関する5つの質問【回答例付き】

「資金使途」「自己資金」に関する信用保証協会の質問は、以下の5つです。

明確な根拠をもとに資金使途を説明するのはもちろん、計画的に自己資金を準備してきたことをアピールしましょう。

質問1. 今回の融資金は何に使用する予定ですか?

この質問は、「資金の使い道が明確で妥当性があるか」「資金使途が事業計画と一致しているか」などを確認するために行われます。

「今回の融資金は何に使用する予定ですか?」という質問に対する回答例は、以下のとおりです。

今回の融資金は、美容室の開業に必要な設備資金と運転資金に使用する予定です。

具体的には、内装工事費として500万円、美容機器や什器備品の購入費として300万円、開業後3か月分の運転資金として200万円を見込んでいます。いずれも見積書や資金計画に基づいて算出しています。

資金使途について回答する際は、運転資金と設備資金の内訳を明確にした上で、何にいくら使うのかを具体的な金額とともに説明することが大切です。

見積書などの資料を提示しながら、「どのような根拠で金額を算出したのか」を説明すると、妥当な資金使途であることを明確にアピールできます。

質問2. この金額が必要な根拠はありますか?

この質問は、「申込者の希望する保証額が適切な方法で算出されているか」「過度な借入になっていないか」を確認するために行われます。

借入額が大きすぎると返済負担が重くなり、少なすぎると資金不足に陥るリスクが高まるため、明確な根拠をもとに適正な金額を設定しましょう。

「この金額が必要な根拠はありますか?」という質問に対する回答例は、以下のとおりです。

業者から取得した見積書と資金繰り表をもとに算出した金額が希望額の根拠です。具体的には、内装工事費として500万円、美容機器や什器備品の購入費として300万円を見込んでいます。

また、開業直後は売上が安定するまで時間がかかることを想定し、家賃や人件費、材料費など約3か月分の運転資金として200万円を計上しています。

この質問に回答する際は、「何となく必要だと思ったから」といった感覚的な説明は避け、見積書や資金繰り表などの客観的な資料を提示しましょう。

設備資金については複数業者から見積もりを取得し、比較検討した上で算出したことを伝えると、希望額の妥当性について納得してもらいやすくなります。

資金繰り表を作成する際は、売上や利益だけでなく、経費も含めて「いつお金が入ってきて、いつ出ていくのか」が分かるように記載することが大切です。

必要な金額を具体的な根拠とともに説明できれば、事業計画の説得力が高まり、資金管理能力や返済能力についても前向きに評価してもらえます。

質問3. 自己資金はいくらで、どのように準備しましたか?

この質問では、「創業に向けて計画的に自己資金を準備してきたのか」「事業に本気で取り組む意思があるのか」が確認されます。

自己資金の金額はもちろん、どのような方法で準備してきたのかも重視されるため、地道に努力してきたことをアピールしましょう。

「自己資金はいくらで、どのように準備しましたか?」に対する質問は、以下のとおりです。

自己資金は300万円です。美容師として働きつつ、毎月の給与から計画的に積み立てて準備しました。創業を見据えて数年前から貯蓄を続けており、現在の預金残高に至るまでの流れも通帳で確認できる状態です。

開業に必要な資金の一部を自己資金で賄うことで、借入額を適正な範囲に抑えたいと考えています。

上記のように、毎月の給与や事業収入から自己資金を準備してきたことを説明すると、担当者に計画性の高さを評価してもらいやすくなります。

ただし、創業資金として親族から援助を受けている場合は、自己資金を多く見せかける「見せ金」と疑われる可能性がある点に注意が必要です。

見せ金を疑われると、お金を用意しても自己資金として認めてもらえなくなり、「資金管理能力に不安がある経営者」と判断されてしまいます。

そのため、親族からの援助を自己資金に含める場合は、「贈与契約書」「振込履歴」など、資金の出所が分かる書類を準備しておきましょう。

なお、「家族から起業資金を借り入れる際の注意点」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

質問4. 他の金融機関からも融資を受ける予定ですか?

この質問は、「過剰な借入によって返済負担が重くならないか」「他金融機関への申込内容と矛盾がないか」を確認するために行われます。

複数の金融機関から融資を受ける場合は、資金使途が重複していないことや、無理のない返済計画を立てていることを伝えましょう。

「他の金融機関からも融資を受ける予定ですか?」という質問に対する回答例は、以下のとおりです。

【融資を受ける予定の場合】

今回は、日本政策金融公庫にも融資を申し込んでいます。開業資金として総額1,300万円を見込んでおり、自己資金300万円に加え、日本政策金融公庫から運転資金として300万円、信用保証協会付融資で内装工事費や美容機器の購入費などの設備資金700万円を調達する予定です。

【融資を受けない予定の場合】

現時点では他の金融機関から融資を受ける予定はありません。開業資金として総額1,300万円を見込んでおり、そのうち300万円は自己資金で準備し、残りの1,000万円を今回の信用保証協会付融資で調達したいと考えています。必要資金や返済計画については事業計画に基づいて算出しています。

この質問に回答する際は、他金融機関への申込状況を隠すことなく、正直に伝えましょう。その上で、事業計画の内容と整合性の取れた「借入額」「資金使途」を伝えるのがポイントです。

事業内容によっては多額の資金が必要になることもあるため、他金融機関に融資を申し込んでいるからといって、審査で不利になるわけではありません。ただし、資金使途が重複していたり、金融機関ごとに申込内容が異なっていたりすると、「融資金が正しく使われるのか」と疑われる可能性があります。

そのため、どの金融機関からいくら調達するのか、借入金を何に充てるのかを整理した上で、一貫性のある説明ができるよう準備しておきましょう。

なお、複数の金融機関から融資を受ける場合は、「運転資金は公庫」「設備資金は信用保証協会」のように使い分けると、矛盾が生じにくくなります。

質問5. 他行からの借入状況について教えてください

この質問は、「他行からの借入が資金繰りを圧迫していないか」「既存借入を遅延なく返済しているか」などを確認するために行われます。

信用保証協会の審査では、信用情報機関を通じて借入状況や返済履歴を確認されるため、既存の借入については正直に説明しましょう。

「他行からの借入状況について教えてください」という質問に対する回答例は、以下のとおりです。

現在、事業に関する借入はありません。ただし、自家用車のローンが残っており、借入残高は約80万円、毎月の返済額は2万円です。これまで返済の遅延はなく、今回の融資を受けた後も無理なく返済できる見込みです。

この質問では、事業資金の借入だけでなく、「住宅ローン」「自動車ローン」などの個人的な借入についても確認される場合があります。そのため、既存の借入がある場合は、「借入先」「借入残高」「毎月の返済額」を正確に説明できるよう準備しておくことが大切です。

借入が複数ある場合でも、現在の状況や返済の見通しを整理して説明すれば、計画的に資金を管理していることをアピールできます。

「事業内容」「セールスポイント」に関する7つの質問【回答例付き】

「事業内容」「セールスポイント」に関する質問は、以下の7つです。

事業への理解度をアピールするためにも、一貫性のある説明を心がけましょう。

質問1. どのような事業を行う予定ですか?

この質問は、「申込者が事業内容を十分に理解しているか」「実現可能性の高い事業かどうか」などを確認するために行われます。

「どのような事業を行う予定ですか?」という質問に対する回答例は、以下のとおりです。

地域のお客様を対象とした美容室を運営する予定です。主なサービスはカットやカラー、パーマで、20代から50代の女性を中心ターゲットとしています。

また、リピート率の向上を重視し、一人ひとりのお客様に合わせた丁寧なカウンセリングや施術を提供する方針です。

この質問に回答する際は、商品・サービスの特徴だけでなく、ターゲット顧客や収益モデルについても具体的に説明しましょう。

たとえば「美容室を開業します」と伝えても、担当者は売上の見込みや事業の継続性を正しく判断できません。

審査を有利に進めるには、「地域特性に合ったターゲット顧客を設定している」「顧客ニーズに合った商品・サービスを提供する」と説明することが大切です。

誰にどのような価値を提供し、どうやって収益を上げていくのかを伝えれば、事業の実現可能性や将来性を評価してもらいやすくなります。

質問2. 具体的にどのような商品・サービスを提供しますか?

この質問では、「商品・サービスの特徴や強みを理解しているか」「ターゲット顧客のニーズに合った内容になっているか」が確認されます。

「具体的にどのような商品・サービスを提供しますか?」という質問に対する回答例は、以下のとおりです。

20代から50代の女性を中心に、カットやカラー、パーマ、髪質改善トリートメントなどの美容サービスを提供する予定です。料金はカット5,000円、カラー8,000円程度を想定しており、地域の相場を参考に設定しています。

また、お客様一人ひとりの髪質や悩みに合わせた施術を行うことで、自宅でも扱いやすいヘアスタイルや髪質改善を実現し、継続的に利用していただける美容室を目指しています。

この質問に回答する際は、「誰に提供するのか」「いくらで提供するのか」「顧客にどのようなメリットがあるのか」を説明するのがポイントです。

信用保証協会は、商品・サービスの特徴だけでなく、「それがどのように売上や利益につながるのか」という収益性も重視して審査を行っています。

安定的な需要が見込めることを理解してもらうためにも、顧客の課題やニーズを踏まえた上で、商品・サービスの内容を具体的に説明しましょう。

質問3. 主なターゲット顧客は誰ですか?

この質問は、「顧客像を明確に設定した上で事業計画を立てているか」をチェックするために行われます。ターゲット顧客が曖昧だと、商品・サービスの内容や集客方法にも説得力が欠けるため、具体的に設定しましょう。

「主なターゲット顧客は誰ですか?」という質問に対する回答例は、以下のとおりです。

主なターゲット顧客は、店舗周辺に住む20代から50代の女性です。特に、仕事や子育てで忙しく、定期的に美容室へ通いたいと考えている方を想定しています。

髪質改善トリートメントや丁寧なカウンセリングを強みとし、お客様一人ひとりの悩みに寄り添ったサービスを提供することで、継続的に利用していただける店舗を目指しています。

この質問に回答する際は、「年齢」「性別」「職業」「居住エリア」を踏まえながら、どのような顧客を想定しているのかを説明するのがポイントです。

その顧客層をターゲットに設定した理由や、顧客が抱える課題に対してどのような価値を提供できるのかまで説明すると、より説得力が高まります。

信用保証協会は、ターゲット顧客の設定が適切かだけでなく、その顧客が継続的に商品・サービスを利用してくれるかどうかも重視しています。

そのため、ターゲット顧客の説明を通して、十分な需要や安定的な売上が見込めることを明確にアピールしましょう。

質問4. 営業場所はどこで、そこを選んだ理由は何ですか?

この質問は、「その立地で本当に事業が成り立つかどうか」を確認するために行われます。

どれだけ魅力的な商品・サービスであっても、ターゲット顧客が少ない地域や競争が激しすぎる場所では、十分な売上を確保するのが難しいです。そのため、信用保証協会は営業場所の立地条件や周辺環境を踏まえ、申込者が根拠を持って出店場所を選定しているのかを確認しています。

「営業場所はどこで、そこを選んだ理由は何ですか?」という質問に対する回答例は、以下のとおりです。

営業場所は○○駅から徒歩5分の商業エリアです。この場所を選んだ理由は、周辺に20代から50代の女性が多く居住しており、ターゲット顧客との親和性が高いと考えたためです。

また、駅周辺にはオフィスや商業施設も多く、平日は通勤客や買い物客、休日は周辺住民の利用が見込めるため、安定した集客が期待できます。近隣には美容室が複数ありますが、当店はマンツーマン対応や髪質改善メニューに力を入れることで差別化を図る予定です。

ターゲット顧客のニーズと立地条件が合致しており、継続的な集客と売上の確保が可能と判断したため、この場所への出店を決めました。

この質問に回答する際は、ターゲット顧客との相性や周辺の人口動態、競合状況を踏まえて、なぜその場所が事業に適しているのかを説明しましょう。

また、「駅前で通勤・通学客の利用を見込める」「住宅街のためリピーターを獲得しやすい」など、安定した集客が見込める理由を伝えることも重要です。

市場調査・現地調査などの客観的な根拠も提示しながら説明すれば、事業の実現可能性や継続性について、前向きに評価してもらいやすくなります。

質問5. 事業に必要な許認可等は取得していますか?

この質問は、「事業を適法に運営できる状態にあるか」「開業に向けて着実に準備を進めているか」を確認するために行われます。

飲食業や美容業、建設業など、許認可が必要な業種で事業を立ち上げる場合は、面談までに取得手続きを進めておきましょう。

「事業に必要な許認可等は取得していますか?」という質問に対する回答例は、以下のとおりです。

美容師免許は取得済みです。また、美容室の開業に必要な美容所開設届についても、開業スケジュールに合わせて保健所への申請手続きを進めています。

店舗設備についても保健所の基準を満たすよう準備を進めており、開業までに必要な許認可を問題なく取得できる見込みです。

この質問を通して、信用保証協会は許認可を取得しているかどうかだけでなく、開業に向けた準備の進捗状況もチェックしています。

そのため、質問に回答する際は、「取得済みなのか」「申請中なのか」「これから取得予定なのか」を説明できるようにしておきましょう。

なお、店舗の内装工事が完了しなければ許可が下りない飲食業・美容業などは、面談までに許認可を取得できない可能性があります。

その場合は、「許認可の申請書の控え」「取得スケジュールの詳細」を提示し、いつ頃までに取得できるのかを説明することが大切です。

質問6. 競合との差別化ポイントは何ですか?

この質問では、「自社の強みを客観的に理解しているか」「競争が激しい市場の中でも継続的に顧客を獲得できる見込みがあるか」が確認されます。

どの業種にも競合は存在しますが、その中でも事業を継続できることが伝わるよう、「なぜ顧客が他社ではなく自社を選ぶのか」を説明しましょう。

「競合との差別化ポイントは何ですか?」という質問に対する回答例は、以下のとおりです。

当店の強みは、30代〜50代の女性をターゲットにした髪質改善メニューに特化している点です。周辺には低価格帯の美容室が多い一方で、髪のダメージやエイジングケアに力を入れている店舗は少ないため、専門性の高いサービスを提供することで差別化を図ります。

また、私はこれまで美容師として約10年間勤務し、髪質改善やヘアケアに関する技術を習得してきました。施術後のホームケア提案にも力を入れることで、継続的に利用していただける美容室を目指しています。

この質問に回答する際は、「品質が高い」といった抽象的な表現だけでなく、競合と比べてどのような違いがあるのかを具体的に説明することが大切です。

たとえば、「髪質改善に特化している」「完全予約制で待ち時間がない」などの顧客が比較しやすい特徴を伝えると、担当者も自社の強みを理解できます。

また、差別化ポイントを説明する際は、自社の商品・サービスが顧客のどのような課題やニーズを解決するのかまで説明することも重要なポイントです。

過去の職歴や保有資格、取引先との関係、独自の仕入ルートなど、自社だけが持つ経験や強みを説明することで、審査をより有利に進めやすくなります。

質問7. リピーターを獲得するための施策はありますか?

この質問は、創業後に売上を伸ばすだけでなく、事業を継続的に成長させるための戦略を持っているかを確認するために行われます。

多くの業種で安定した事業運営を実現するためには、新規顧客はもちろん、継続的に利用してくれる「リピーター」の存在も重要です。そのため、信用保証協会は「リピーター獲得に向けた具体的な施策を検討しているか」を確認することで、事業の実現性を判断しています。

「リピーターを獲得するための施策はありますか?」という質問に対する回答例は、以下のとおりです。

リピーターを獲得するため、施術後のアフターフォローや次回来店の提案を徹底する予定です。また、お客様一人ひとりの施術履歴や髪の悩みを記録し、来店時に最適な提案ができる体制を整えます。

さらに、LINE公式アカウントを活用して定期的に情報発信や予約案内を行い、継続的に利用していただける関係づくりを進めていきたいと考えています。

この質問を通して信用保証協会が知りたいのは、「どのような方法でリピーターを増やしていくのか」という具体的な行動計画です。そのため、「会員制度の導入」「SNS運用を活用した来店促進」など、現実的に実行可能な施策を説明できるようにしておきましょう。

また、質問に回答する際は、顧客が継続的に利用したくなるような「独自の価値」について説明することも大切です。

リピーターを獲得する方法に加えて、顧客に選ばれ続ける理由も説明できれば、「安定的な売上を見込める事業」として評価されます。

「事業の見通し」「返済計画」に関する4つの質問【回答例付き】

「事業の見通し」「返済計画」に関する質問は、以下の4つです。

具体的な根拠をもとに、今後の経営方針を説明しましょう。

質問1. 売上予測や利益計画はどのように算出しましたか?

この質問は、売上予測や利益計画が単なる希望的観測ではなく、客観的なデータや数値をもとに算出されているのかを確認するために行われます。

「売上予測や利益計画はどのように算出しましたか?」という質問に対する回答例は、以下のとおりです。

売上予測は、客単価と来店客数をもとに算出しています。具体的には、客単価を8,000円、1日あたりの来店客数を10人、営業日数を月25日と想定し、月商約200万円を見込んでいます。

また、利益計画については、家賃や人件費、材料費などの経費を差し引いて算出しており、周辺地域の市場調査や現在勤務している美容室での実績を参考にしています。

売上予測について説明する際は、「客単価」「来店客数」「回転率」など、自社の業種に合った計算式を用いて算出した数値であることを説明しましょう。

利益計画については、最終的に残る利益だけでなく、家賃や人件費、仕入費などの主要な経費をどのような根拠で見積もったのかを伝えるのがポイントです。特に創業直後は想定どおりに売上が伸びない可能性もあるため、売上予測は低く見積もり、経費については余裕を持って高めに見積もっておきましょう。

楽観的な数字ではなく、厳しめの条件でも事業が成り立つ計画であることを示せば、事業計画の信頼性や実現可能性をより高く評価してもらえます。

なお、自社の業種に合った売上高の計算方法を知りたい方は、日本政策金融公庫が公開している参考資料をチェックしてみてください。

質問2. 売上が計画を下回った場合はどう対処しますか?

この質問は、申込者の「リスク管理能力」「経営者としての対応力」がどの程度あるのかを確認するために行われます。

「売上が計画を下回った場合はどう対処しますか?」に対する回答例は、以下のとおりです。

売上が計画を下回った場合は、まずSNSや口コミ施策を強化し、新規顧客の獲得に注力します。また、既存顧客へのフォローや次回来店の提案を徹底し、リピート率の向上を図ります。

それでも改善しない場合は、広告費などの支出を見直しながら資金繰りを管理し、早期に収益改善へ取り組む予定です。

この質問に回答する際は、「SNS広告を強化する」「既存顧客への再来店キャンペーンを実施する」など、実際に行う施策を具体的に説明しましょう。

売上改善に向けた施策に加え、不要な経費の削減や人件費の見直し、仕入れの適正化といったコスト管理についても触れると説得力が高まります。

安定経営を実現するには、売上を増やすだけでなく支出をコントロールすることも重要です。そのため、両面から対策を考えていることを伝えましょう。

質問3. 毎月の返済額はいくらを予定していますか?

この質問は、「返済計画を十分に検討した上で申し込んでいるのか」「無理なく返済できる計画になっているか」を確認するために行われます。

「毎月の返済額はいくらを予定していますか?」という質問に対する回答例は、以下のとおりです。

借入額1,000万円を10年で返済する計画で、毎月の返済額は約10万円を見込んでいます。事業計画では月商200万円を想定しており、家賃や人件費などの経費を差し引いた後も、返済に必要な資金を十分に確保できる見込みです。

また、創業直後は売上が計画どおりに伸びない可能性も考慮し、運転資金に余裕を持たせるとともに、必要に応じて経費の見直しや集客施策の強化を行うことで、安定した返済を継続できるよう準備しています。

この質問に回答する際は、毎月の返済予定額を伝えるだけでなく、その返済原資を「どのように確保するのか」まで説明することが大切です。

たとえば、「毎月の利益から返済する」「減価償却費を考慮しても十分に返済可能」のように説明すると、返済計画の妥当性が伝わります。

また、売上が減少した場合に備えて、「運転資金に余裕を持たせる」「経費を見直す」などの対策を検討していることを伝えるのも重要なポイントです。

想定外の事態が発生しても安定的に返済を続けられることを証明できれば、担当者の安心感が高まり、より前向きに融資の保証を検討してもらえるでしょう。

質問4. 売上が減少しても返済できる見込みはありますか?

この質問は、「景気変動」「競合の出現」「顧客数の減少」といった経営上のリスクをどのように解消するのかを確認するために行われます。

「売上が減少しても返済できる見込みはありますか?」という質問に対する回答例は、以下のとおりです。

売上が一時的に減少した場合でも返済できる見込みはあります。事業計画では毎月の返済額を十分に上回る利益を見込んでいるほか、開業後3か月分の運転資金も確保しています。

また、売上が想定を下回った場合は、SNSを活用した集客強化や経費の見直しを行い、早期に収益改善へ取り組む予定です。

他の質問と同様、売上が減少した場合の返済についても、明確な根拠をもとに具体的な対応策を提示することが重要です。たとえば、過去の実績や資金繰り表などをもとに「なぜ返済を継続できるのか」を説明すると、担当者からの信頼も高まります。

また、担当者からの評価を高めるには、「売上は下がらないと思います」といった楽観的な見通しを避けることも大切です。

あくまで「売上が減少する可能性はある」という前提に立った上で、どのように売上を改善し、返済を継続するのかを説明しましょう。

「役員・株主」「取引先」に関する3つの質問【回答例付き】

「役員・株主」「取引先」については、以下のような質問が行われます。

信用保証協会との面談に備えて、株主構成や役員の経歴も把握しておきましょう。

質問1. 株主構成はどのようになっていますか?

この質問は、「会社の実質的な経営権が誰にあるのか」「経営体制に問題がないか」を確認するために行われます。株式会社を設立している場合に聞かれることがあるため、どのような体制で経営しているのかを説明できるようにしておきましょう。

「株主構成はどのようになっていますか?」という質問に対する回答例は、以下のとおりです。

株主構成は、私が発行済株式の80%を保有しており、残りの20%を創業時から事業をサポートしている共同創業者が保有しています。

経営上の重要な意思決定は私が中心となっておこなっており、共同創業者は技術責任者として開発業務を担当しています。両者とも事業運営に継続的に関与しており、安定した経営体制を構築しています。

この質問に回答する際は、まず誰が何%の株式を保有しているのかを正確に説明することが重要です。株主の氏名や持株比率はもちろん、「その人物が会社でどのような役割を担っているのか」も説明しましょう。

また、親族や知人、取引先などが株主になっている場合は、その関係性や出資の経緯について説明する必要があります。「創業資金を支援してもらった」「共同で事業を立ち上げた」など、出資の背景を具体的に説明すれば、担当者にも納得してもらえるでしょう。

質問2. 役員の経歴、あなたとの関係性を教えてください

この質問は、「経営陣が事業に必要な知識・経験を持っているか」「事業を安定的に運営できる体制が整っているか」を確認するために行われます。

「役員の経歴、あなたとの関係性を教えてください」という質問に対する回答例は、以下のとおりです。

代表取締役である私はシステム開発会社で10年以上勤務し、プロジェクトマネージャーとして開発案件の管理や顧客対応を担当してきました。取締役を務める共同創業者は、同じ会社で約8年間エンジニアとして勤務しており、開発責任者として技術面を担当しています。

共同創業者とは前職で一緒に複数のプロジェクトを担当した関係で、お互いの強みや仕事の進め方を理解した上で創業しました。

この質問に回答する際は、役員の氏名・役職を説明するだけでなく、事業に関連する経歴・実績も具体的に伝えるのがポイントです。

信用保証協会は、この質問を通して「どのような人物が経営に携わっているのか」「その経営陣で事業を成功させられるのか」を見ています。そのため、役員が持つ業界経験や専門知識、過去の実績などを今後の事業にどのように活かせるのかを分かりやすく説明しましょう。

また、役員との関係性について説明する際は、「どのような経緯で一緒に事業を行うことになったのか」という背景を伝えることが大切です。

加えて、具体的な役割分担についても説明すれば、経営陣それぞれの強みを活かした組織体制を構築していることをアピールできます。

質問3. 仕入先や販売先はどのような会社ですか?

この質問は、「継続的に取引できる仕入先・販売先を確保しているか」「取引先との関係が安定しているか」を確認するために行われます。

「仕入先や販売先はどのような会社ですか?」という質問に対する回答例は、以下のとおりです。

主な販売先は、中小企業を中心とした製造業やサービス業の企業です。前職時代に構築した人脈を活用し、すでに複数社からシステム開発や業務効率化ツールの開発に関する相談を受けています。

また、仕入先については、クラウドサーバー事業者やソフトウェアライセンスの提供会社と取引する予定で、必要な開発環境を安定的に確保できる体制を整えています。

この質問に回答する際は、取引先の業種や規模、取引内容を具体的に説明し、安定した関係を構築できていることをアピールしましょう。

仕入先については、「複数の仕入先を確保している」「代替先も検討している」など、特定の企業に過度に依存していないことを伝えるのがポイントです。

販売先については、会社名や取引内容だけでなく「なぜその顧客と継続的に取引できるのか」を説明することで、より説得力を高められます。

「前職時代の取引先から相談を受けている」「契約見込みの顧客がいる」など、売上の根拠となる情報を伝えれば、担当者からも高い評価を得られるでしょう。

信用保証協会の面談で重視される「4つのポイント」

信用保証協会の面談では、以下4つのポイントが重視されます。

- ポイント1.事業内容をしっかり把握しているか

- ポイント2.申込者の経歴・職歴に問題はないか

- ポイント3.融資金が不正に使われるリスクはないか

- ポイント4.安定して利益を確保できる見込みがあるか

効率的かつ確実な対策を行うためにも、一つずつチェックしてみてください。

ポイント1. 事業内容をしっかり把握しているか

信用保証協会の面談では、経営者自身が事業内容や収益の仕組みをしっかり把握しているかどうかが重視されます。

事業を安定的に運営するためには、商品・サービスの特徴やターゲット顧客、競合との差別化ポイントを経営者自身が理解していなければなりません。そのため信用保証協会は、融資実行後も事業を継続し、計画的に返済していけるかを判断する材料として、事業内容に対する理解度を確認しています。

事業内容への理解度をチェックするために、信用保証協会からよく聞かれる質問は、以下のとおりです。

- どのような商品・サービスを提供する予定ですか?

- 自社の強みや競合との差別化ポイントは何ですか?

- どのような方法で売上を確保する見込みですか?

- 価格設定はどのような根拠で決めていますか?

- 主な競合他社にはどのような企業がありますか?

- 今後の事業展開をどのように考えていますか?

信用保証協会の面談をスムーズに進めるためには、事業計画書の内容を自分の言葉で分かりやすく説明できるよう、事前に準備しておきましょう。

書類の内容を丸暗記する必要はありませんが、事業計画書に沿って売上予測や返済計画の根拠を説明できれば、担当者からの信頼を得やすくなります。

また、「市場調査の結果」「競合分析の内容」「過去の業務経験」なども交えながら説明すると、事業に対する理解度をより明確にアピールできるでしょう。

ポイント2. 申込者の経歴・職歴に問題はないか

信用保証協会の面談では、申込者の経歴・職歴を通して「安定した事業運営に必要な知識やスキルが備わっているか」もチェックされます。

たとえば、創業予定の業種で長年勤務した経験がある場合は、業界知識や顧客ニーズを理解していると評価され、審査を有利に進められるでしょう。

信用保証協会が申込者の経歴・職歴を確認するために行う質問は、以下のとおりです。

- これまでどのような会社で働いてきましたか?

- 創業予定の事業に関連する実務経験はありますか?

- 前職ではどのような業務を担当していましたか?

- 管理職や責任者としての経験はありますか?

- 過去に事業を経営した経験はありますか?

- 保有している資格や免許はありますか?

- 今後の事業運営に必要な知識はどのように習得しましたか?

これらの質問に回答する際は、単なる経歴や職歴だけでなく、「その経験を現在の事業にどのように活かせるのか」まで伝えることが大切です。

たとえば、売上管理やスタッフ教育を担当していた経験をもとに今後の成長戦略を説明すると、事業の成功をイメージしてもらいやすくなります。

過去の経歴と事業の関連性が低い場合でも、「営業力」「顧客対応力」など、事業に活かせるスキルがあれば積極的にアピールしましょう。

ポイント3. 融資金が不正に使われるリスクはないか

信用保証協会の面談では、「融資金が申込内容どおりの用途に活用されるか」「不正に使われるリスクはないか」なども重視されます。

信用保証協会は、公的機関として中小企業や個人事業主の資金調達を支援しているため、融資金の私的流用については特に厳しくチェックされるでしょう。

信用保証協会が融資金を適切に利用するかどうかを確認するために行う質問は、以下のとおりです。

- 今回の借入金は何に使用する予定ですか?

- 設備資金と運転資金の内訳を教えてください。

- 設備購入費の見積書はありますか?

- なぜその金額が必要なのですか?

- 借入金以外に資金調達の予定はありますか?

- 過去の借入金はどのような目的で使用しましたか?

- 融資実行後の資金管理はどのように行う予定ですか?

- 事業用口座と個人用口座は分けていますか?

- 計画どおりに資金調達が進まなかった場合はどうしますか?

融資金が不正に使われるリスクはないことをアピールするためには、借入金の使い道を具体的かつ明確に説明することが大切です。

たとえば、設備購入費の見積書や発注書、店舗の契約書など、資金使途を裏付ける資料を用意しておくと、説得力を高められます。

また、融資実行後の資金管理についても、「資金繰り表」「収支計画」をもとに説明できれば、さらに良い印象を与えられるでしょう。

ポイント4. 安定して利益を確保できる見込みがあるか

「融資実行後に安定して利益を確保できる見込みがあるかどうか」も、信用保証協会の面談で重視されるポイントの一つです。

信用保証協会は、申込者が安定した事業運営を行い、借入金を計画的に返済できるかを確認するために審査を行っています。つまり、単に売上を見込めるかだけでなく、「経費を差し引いた後も十分な利益を確保できる事業なのか」を重視しているのです。

そのため、信用保証協会の面談では、事業の収益性や返済能力について以下のような質問が行われます。

- 売上予測はどのような根拠で算出しましたか?

- 商品やサービスの利益率はどの程度ですか?

- 毎月の固定費や変動費はいくらを見込んでいますか?

- すでに契約済みの取引先や受注案件はありますか?

- 新規顧客やリピーターはどのように獲得する予定ですか?

- 売上が計画どおりに伸びなかった場合はどうしますか?

- 借入金の返済原資はどこから確保する予定ですか?

これらの質問に回答する際は、「売上が伸びる理由」「利益が残る理由」を、市場調査や競合分析などの客観的な根拠をもとに説明することが重要です。

売上高だけでなく、原価や人件費などの経費を含めた収支計画を作成し、どの程度の利益が残るのかを示せば、担当者により安心感を与えられます。

また、事業が軌道に乗らなかった場合や、売上が一時的に減少した場合の対応策についても説明すると、計画性の高さを効果的にアピールできるでしょう。

「信用保証協会の面談に不安がある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用保証協会付融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

信用保証協会の面談で気をつけるべき「注意点4つ」

信用保証協会の面談に臨む際は、以下4つの注意点に気をつけましょう。

- 注意点1.面談は申込者本人が出席する

- 注意点2.必要書類は当日までに用意する

- 注意点3.誠実な人柄が伝わる服装を選ぶ

- 注意点4.楽観的・無責任な言動は避ける

これらの注意点を押さえておくことで、面談での評価を大きく下げるリスクを防げます。

注意点1. 面談は申込者本人が出席する

信用保証協会の面談には、原則として「申込者本人」が出席し、事業内容や返済計画について説明しなければならない点に注意が必要です。

税理士などの専門家が同席できるケースもありますが、信用保証協会としては、経営者本人の口から事業計画の詳細を聞きたいと考えています。そのため、専門家のサポートを受ける場合であっても、担当者からの質問には申込者本人が回答することを前提に準備を進めましょう。

信用保証協会の面談に臨む際は、事業計画書などの提出書類を確認し、「自社の強み」「返済の見通し」を十分に理解しておくことが大切です。

税理士などの専門家に同席してもらう場合は、申込者本人の回答に対し、必要に応じて補足説明をする形でサポートしてもらいましょう。

注意点2. 必要書類は当日までに用意する

信用保証協会の面談では、「事業計画書」「決算書」などの必要書類を当日までにすべて用意しなければならない点にも注意しましょう。

書類が不足している場合は後日でも提出できますが、審査が長引く上に印象も悪くなるため、できる限り面談前に揃えておくことが大切です。

信用保証協会の審査における必要書類について、下記にまとめました。

信用保証協会の必要書類

- 信用保証委託申込書(保証人等明細)

- 申込人概要書(法人概要書)

- 信用保証依頼書

- 個人情報の取扱いに関する同意書

- 決算書、もしくは確定申告書(2〜3期分)

- 商業登記簿謄本

- 印鑑証明書

信用保証協会の面談に臨む際は、まず担当者に案内された必要書類を一覧化し、取得に時間がかかるものから優先的に準備を進めましょう。

ただし、商業登記簿謄本や印鑑証明書は「3ヶ月以内」に発行したものを提出するよう求められるため、取得のタイミングには注意が必要です。

また、上記の他にも、利用する信用保証協会によっては、追加資料の提出を求められたり、所定の様式が定められていたりする場合があります。

書類の不備や提出漏れを防ぐためにも、信用保証協会の保証制度を利用する際は、どのような書類が必要なのかを正確に把握しましょう。

なお、「信用保証協会の必要書類」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

注意点3. 誠実な人柄が伝わる服装を選ぶ

信用保証協会の面談に臨む際は、「経営者としての信頼感や誠実さ」が伝わる服装を心がけることも重要なポイントです。

服装だけで融資の可否が決まるわけではありませんが、身だしなみなどの第一印象が与える影響は非常に大きいといえます。

そのため、面談では服装や髪型について、それぞれ以下のポイントを意識しましょう。

▼面談時の服装で意識すべきポイント

| 服装(男性) | ・スーツまたはジャケットを着用する ・襟付きシャツを選ぶ ・派手な柄や色の服は避ける ・シワや汚れがないか確認する |

| 服装(女性) | ・スーツまたはオフィスカジュアルを選ぶ ・落ち着いた色合いの服装を心がける ・露出の多い服装は避ける ・派手なデザインや装飾は控える |

| 靴 | ・革靴やパンプスなどの落ち着いた靴を選ぶ ・汚れや傷がないか確認する ・サンダルやスニーカーは避ける |

| 髪型・顔周り | ・髪を整え清潔感を意識する ・顔が見えやすい髪型にする ・男性はひげを整える ・女性はナチュラルメイクを心がける |

| 手元 | ・爪を短く整える ・手や指先を清潔に保つ ・派手なネイルは控える ・アクセサリーは必要最低限にする |

信用保証協会の担当者が見ているのは、「面談に向けてしっかり準備をしてきたか」「経営者として信頼できる人物かどうか」という点です。

信用保証協会を利用する際は、銀行や信用金庫などの審査も受ける必要があるため、上記を参考にしながら清潔感のある服装を選びましょう。

注意点4. 楽観的・無責任な言動は避ける

信用保証協会の面談において、楽観的すぎる発言や無責任な受け答えは担当者からの信頼を損なう原因となるため、絶対に避けるべきです。

信用保証協会は、申込者が経営上のリスクを正しく理解し、融資後も計画的に事業を運営できるかを確認するために面談を行っています。そのため、あまりにも楽観的・無責任な発言をすると、「リスク管理に対する意識が足りないのではないか」と判断されるかもしれません。

特に、以下のような発言はできる限り避けましょう。

信用保証協会の面談で避けるべきNGワード

- いくら借りられますか?

- 絶対に事業は成功します

- 失敗する可能性はありません

- 担当者に聞かないとわかりません

- 税理士に任せているので詳しく知りません

- とりあえず借りられるだけ借りたいです

- 資金の使い道はまだ決めていません

- 売上が伸びなくてもなんとかなると思います

担当者からの質問に回答する際は、希望的観測を話すのではなく、明確な根拠をもとに「なぜそうなるのか」を説明することが大切です。

たとえば、売上予測について質問された際は「市場調査の結果」「取引先との契約状況」などの根拠を示すことで、信頼感を得られます。

また、質問に対して上手く回答できない場合は、「資料を確認した上で後日ご説明します」と正直に伝えた方が好印象につながるでしょう。

分からないからといって適当に答えるのではなく、誠実に対応した上で正しい情報を伝えることが、融資を成功に導く重要なポイントです。

信用保証協会の面談で好印象を残す「4つのコツ」

信用保証協会の面談で好印象を残すためには、以下4つのコツを押さえておきましょう。

明確な根拠をもとに、事業内容や返済計画を分かりやすく説明することが大切です。

コツ1. 提出書類と一貫性のある説明を心がける

信用保証協会の面談で好印象を残すためには、事業計画書をはじめとする提出書類と一貫性のある説明を心がけましょう。

信用保証協会は、提出書類と面談内容の両方を確認しながら、「事業の実現可能性」「返済能力」を総合的に判断しています。そのため、書類内容と面談での説明に食い違いがあると、「事業を十分に理解していないのでは」と不信感を抱かれるかもしれません。

信用保証協会との面談で一貫性のある説明をするためには、以下のポイントを意識することが大切です。

- 面談前に提出書類を読み返して内容を整理しておく

- 売上予測や利益計画の算出根拠を説明できるようにする

- 借入希望額と資金使途の内訳を把握しておく

- 創業動機や事業の強みを自分の言葉で説明できるようにする

- 提出後に内容の変更があった場合は面談時に説明する

面談の際は、売上予測や利益計画について詳しく質問されることがあるため、「なぜその数字になるのか」を整理しておくと安心です。

書類提出後に変更が生じた場合は、その事実を隠さず正直に説明することで、担当者からの信頼を損なうことなく審査を進められます。

なお、「審査に通りやすい事業計画書を作成するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ2. 客観的な根拠を提示して説得力を持たせる

信用保証協会の面談で担当者から高い評価を得るためには、口頭説明に加えて客観的な根拠を提示し、説得力を持たせることも重要なポイントです。

信用保証協会は、「その事業が本当に実現できるのか」「融資後も安定して返済できるのか」を、客観的な事実やデータをもとに判断しています。そのため、「売上は伸びると思います」「需要はあるはずです」といった感覚的な説明だけでは、事業の将来性を十分に証明することはできません。

面談の中で事業の実現可能性や返済能力をアピールするためには、以下のような資料を提示しましょう。

- 市場調査データ

- 業界レポートや統計資料

- 売上予測の算出資料

- 見積書

- 発注書や契約書

- 既存顧客からの注文書

- 取引先との契約書

- 資格証明書や許認可証

- 通帳や自己資金の証明資料

- 資金繰り表

- 収支計画書

これらの資料は、事業計画書に記載した内容の裏付けとして活用できます。たとえば、「周辺地域に競合が少ないため需要が見込める」と説明する場合、市場調査データや人口統計などを提示すれば説得力を高められるでしょう。

売上予測について説明する際も、「客単価×来店客数×営業日数」といった計算の根拠を示せば、担当者に数字の妥当性を理解してもらいやすくなります。

このように、面談をスムーズに進めるためには、自分の考えや熱意を伝えるだけでなく、それを裏付ける客観的な資料を準備しておくことが大切です。

なお、上記で紹介した「資金繰り表の作り方」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ3. 専門用語は分かりやすい表現に置き換える

信用保証協会の面談で好印象を残すためには、業界特有の専門用語を分かりやすい表現に置き換えることも意識しましょう。

信用保証協会の担当者は、さまざまな業種の事業者と面談を行っていますが、必ずしも自社の業界に精通しているとは限りません。そのため、自社の強みや事業内容を正しく評価してもらうには、誰が聞いても理解できる言葉で説明することが重要です。

専門用語を交えた説明をする際は、具体的に以下のポイントを意識しましょう。

- 業界特有の略語は正式名称や意味を補足する

- 専門用語を使う場合は具体例を交えて説明する

- 横文字やカタカナ用語を多用しない

- 専門知識がない人でも理解できる言葉を選ぶ

- 「誰が聞いても分かるか」を意識して説明する

- 難しい仕組みは図や資料を活用して説明する

たとえば、SES事業について説明する際は、「企業にエンジニアを派遣し、その対価として報酬を受け取る事業」と噛み砕いて伝えるのがおすすめです。

建設業で使われる「歩掛(ぶがかり)」「CAD(コンピュータ支援設計)」などの専門用語についても、必要に応じて簡単な説明を付け加えましょう。

自分にとっては当たり前の言葉でも、第三者には伝わりにくい「業界特有の専門用語」は意外に多いものです。事業の魅力や強みをしっかり伝えるためにも、信用保証協会の面談に臨む際は、専門的な内容を簡潔に分かりやすく説明することを心がけましょう。

コツ4. 事業に本気で取り組んでいる姿勢をアピールする

信用保証協会の面談を受ける際は、経営者として事業に本気で取り組んでいる姿勢をアピールすることも大切です。

信用保証協会は、事業計画の数字だけでなく、「この経営者なら困難な状況に直面しても事業を継続していけるか」といった点も重視しています。そのため、同じ事業計画でも、リスク対策まで考えている経営者と「なんとなく成功する」と考えている経営者とでは、評価が大きく変わるでしょう。

どのような業種であっても、事業が常に計画どおりに進むとは限りません。だからこそ、面談では事業に対する真剣な想いを伝えることが重要です。

事業に本気で取り組んでいる姿勢をアピールする際は、以下のポイントを意識しましょう。

- 創業や事業拡大を決めた理由を具体的に説明する

- 市場調査や競合分析を自ら行っている姿勢を示す

- 想定されるリスクと対応策を整理しておく

- 自己資金を計画的に準備した経緯を説明する

- 資格取得などの具体的な行動をアピールする

信用保証協会に事業への本気度をアピールするためには、「頑張ります」「成功させます」といった意気込みだけを伝えるのでは不十分です。実際にどのような準備を行ってきたのか、どのように事業計画を立てたのかを、客観的な資料も提示しながら具体的に説明しましょう。

また、事業運営において想定されるリスクや対応策についても説明できると、「危機管理意識の高い経営者」として評価されやすくなります。

事業に対する熱意だけでなく、その熱意を具体的な行動に移してきたことまで伝えられれば、担当者からの信頼獲得にもつながるはずです。

「信用保証協会の面談に不安がある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用保証協会付融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

「信用保証協会の面談」についてよくある質問

信用保証協会の面談について、よくある質問を下記にまとめました。面談が「いつ・どこで」行われるのかを詳しく知りたい方は、ぜひ参考にしてください。

信用保証協会の面談はどこで行われますか?

信用保証協会の面談は、融資を申し込んだ「信用保証協会の支店」で行われるのが一般的です。ただし、創業融資などの場合は、担当者が事務所や店舗を訪問して面談を実施することもあります。

担当者が事務所や店舗を訪問するのは、「事業の実態があるか」「事業を運営できる環境が整っているか」を確認するためです。審査で悪い印象を与えないよう、面談を行う際は、事務所や店舗を事前に清掃し、書類や備品を整理整頓しておきましょう。

信用保証協会の面談時間はどのくらいですか?

信用保証協会の面談時間は30分〜1時間程度ですが、書類の不備や追加の確認事項がある場合は、それ以上かかることもあります。そのため、面談をスムーズに進めるには、必要書類をきちんと整えた状態で提出し、一貫性のある説明を心がけましょう。

ただし、信用保証協会の面談は必ずしも「短時間だから有利」「長時間だから不利」というわけではありません。

信用保証協会の面談を受ける際は、時間の長さよりも「事業内容を自分の言葉で分かりやすく説明すること」を意識しましょう。

信用保証協会の面談を含む審査期間はどの程度ですか?

信用保証協会の保証制度を利用して融資を受ける場合は、信用保証協会だけでなく、銀行や信用金庫などの審査も受けなければなりません。

2つの機関とやり取りを行う分、手続きも煩雑になりやすいため、融資実行までには「1〜2ヶ月程度」かかることを押さえておきましょう。

必要なタイミングで資金を確保するためには、審査期間を考慮した上で、スケジュールに余裕を持って申込み手続きを進めることが大切です。

早急に資金を確保したい場合は、「ビジネスローン」や「ファクタリング」など、最短即日で資金調達できる方法も検討してみましょう。

なお、筆者おすすめの「ビジネスローン」「ファクタリング」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会の面談は他の金融機関に比べて難しいですか?

信用保証協会の面談は、他の金融機関に比べて特別に難しいわけではありません。ただし、面談を通じて以下の項目に該当すると判断された場合は、審査に落ちる可能性があるため注意しましょう。

- 保証制度の利用対象から外れている

- 休眠会社となり解散したとみなされている

- 債務不履行などで企業の信用力が落ちている

- 役員や株主の信用力に問題がある

- 「資金使途」「希望額」の妥当性がない

- 希望額に対して手元の資金が不足している

- 事業計画の説得力が弱い

- 赤字や債務超過など財務状況が悪化している

これらの項目に当てはまる場合は審査で不利になりやすいですが、だからといって虚偽の申告をするのは絶対に避けるべきです。

審査で不利になる情報がある場合は、その理由を正直に説明した上で、今後どのように改善していくのかを伝えましょう。

企業としての信用力が低い状態でも、誠実な姿勢で現状と改善策を伝えれば、担当者からの信頼を得られる可能性が高まります。

なお、「信用保証協会の審査に落ちる理由や通過のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会の面談に向けて質問集を活用しながら準備を進めよう

信用保証協会の面談に向けて質問集を活用しながら準備を進めると、初めて融資を受ける方でも、事業の魅力や将来性について分かりやすく説明できるようになります。

信用保証協会の面談でよく聞かれる質問は、以下のとおりです。

◆【一覧】信用保証協会の面談でよく聞かれる質問集24選

| 創業の動機 申込者の経歴 | ・なぜ創業しようと思ったのですか? ・創業に向けてどのような準備をしてきましたか? ・過去に事業を経営した経験はありますか? ・保有している資格や免許はありますか? ・現在の事業に活かせる経験は何ですか? |

| 資金使途 自己資金 | ・今回の融資金は何に使用する予定ですか? ・この金額が必要な根拠はありますか? ・自己資金はいくらで、どのように準備しましたか? ・他の金融機関からも融資を受ける予定ですか? ・他行からの借入状況について教えてください |

| 事業内容 セールスポイント | ・どのような事業を行う予定ですか? ・具体的にどのような商品・サービスを提供しますか? ・主なターゲット顧客は誰ですか? ・営業場所はどこで、そこを選んだ理由は何ですか? ・事業に必要な許認可等は取得していますか? ・競合との差別化ポイントは何ですか? ・リピーターを獲得するための施策はありますか? |

| 事業の見通し 返済計画 | ・売上予測や利益計画はどのように算出しましたか? ・売上が計画を下回った場合はどう対処しますか? ・毎月の返済額はいくらを予定していますか? ・売上が減少しても返済できる見込みはありますか? |

| 役員・株主 取引先 | ・株主構成はどのようになっていますか? ・役員の経歴、あなたとの関係性を教えてください ・仕入先や販売先はどのような会社ですか? |

信用保証協会の面談で担当者に好印象を残すためには、売上予測や返済計画について、客観的な資料を提示しながら説明しましょう。

「売上は伸びると思う」「問題なく返済できるはず」といった感覚的な説明ではなく、明確な根拠をもとに売上・返済の見込みがあると説明することで、担当者からの信頼を得られます。

また、業界特有の専門用語がある場合は、誰でも理解できるように噛み砕いて説明することもポイントです。分かりやすい説明によって、事業の将来性を正しく評価してもらえば、さらに審査の通過率を高められるでしょう。

「信用保証協会の審査を確実に通過したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用保証協会付融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、信用保証協会の面談に向けて自分なりの回答を用意し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「🔖ブックマーク」して、あとから何度も読み返すことをオススメします。