_20250924.png)

銀行融資では対応しきれない”つなぎ資金”ニーズの受け皿に

今後も6割超が活用意向

中小企業の融資・資金調達を支援する株式会社融資代行プロ(本社所在地:東京都港区、https://financing.web-matching.com/)は、自身が主体となってノンバンク系のビジネスローンを活用した経験を持つ全国の経営者100名を対象に、「ノンバンクのビジネスローン活用実態調査」を実施しました。

今回の調査では、ノンバンク系ビジネスローンを利用した理由の1位が「銀行融資より実行スピードが速い」(29.0%)となり、実際に得られたメリットでも「実行までが早い」(22.6%)が最多となるなど、銀行融資のスピード面での弱さを補完する資金調達の手段として選ばれている実態が明らかになりました。

一方で、ノンバンク系ビジネスローン利用時の課題・不満では「金利が高い」(31.8%)が突出して最多となり、金利評価についても「高いと感じるが選択肢がなかった」(38.0%)「もっと低金利の選択肢を探している」(34.0%)を合わせると7割超にのぼるなど、コスト面への不満も根強いことがわかります。

それでも、今後の利用意向については、「必要に応じて利用する予定」(46.0%)「継続的に利用する予定」(17.0%)を合わせて6割超が前向きな姿勢を示しており、コスト面でも不満を抱えながらも、資金調達の手段として利用されている状況が浮き彫りとなりました。

■調査概要

- 調査期間:2026年5月28日(木)〜2026年6月28日(日)

- 調査対象:ノンバンク系のビジネスローンを活用したことがある経営者

- 有効回答数:100名(男性97名/女性3名)

- 年代内訳:20代:4名/30代:5名/40代:24名/50代:26名/60代:29名/70代:11名/80代:1名

- 調査方法:インターネット調査

※データは小数点以下第2位を四捨五入しているため、合計しても100%にならない場合があります。

■調査結果のまとめ

- ノンバンク系ビジネスローンの利用理由は『銀行融資より実行スピードが速い』が29.0%で最多、次いで『銀行融資より審査が簡単』が21.0%

- 実際に得られたメリットも『実行までが早い』(22.6%)が最多、銀行融資が苦手とする”スピード”を補完する存在に

- 一方、利用時の課題・不満は『金利が高い』が31.8%で突出、金利面への不満は7割超に(『高いと感じるが選択肢なし』38.0%+『低金利を探している』34.0%)

- 今後の利用意向は『必要に応じて利用予定』(46.0%)、『継続的に利用予定』(17.0%)で合計63.0%が前向き

- 回答者の業種は建設業・商社卸売小売業(各14.9%)、製造業・サービス業(各13.8%)が上位、資金繰りが課題になりやすい業種が目立つ結果に

■引用に関するお願い

アンケート結果を引用する場合は「引用:株式会社融資代行プロ」と記載し、URL(https://financing.web-matching.com/)をリンクしてください。

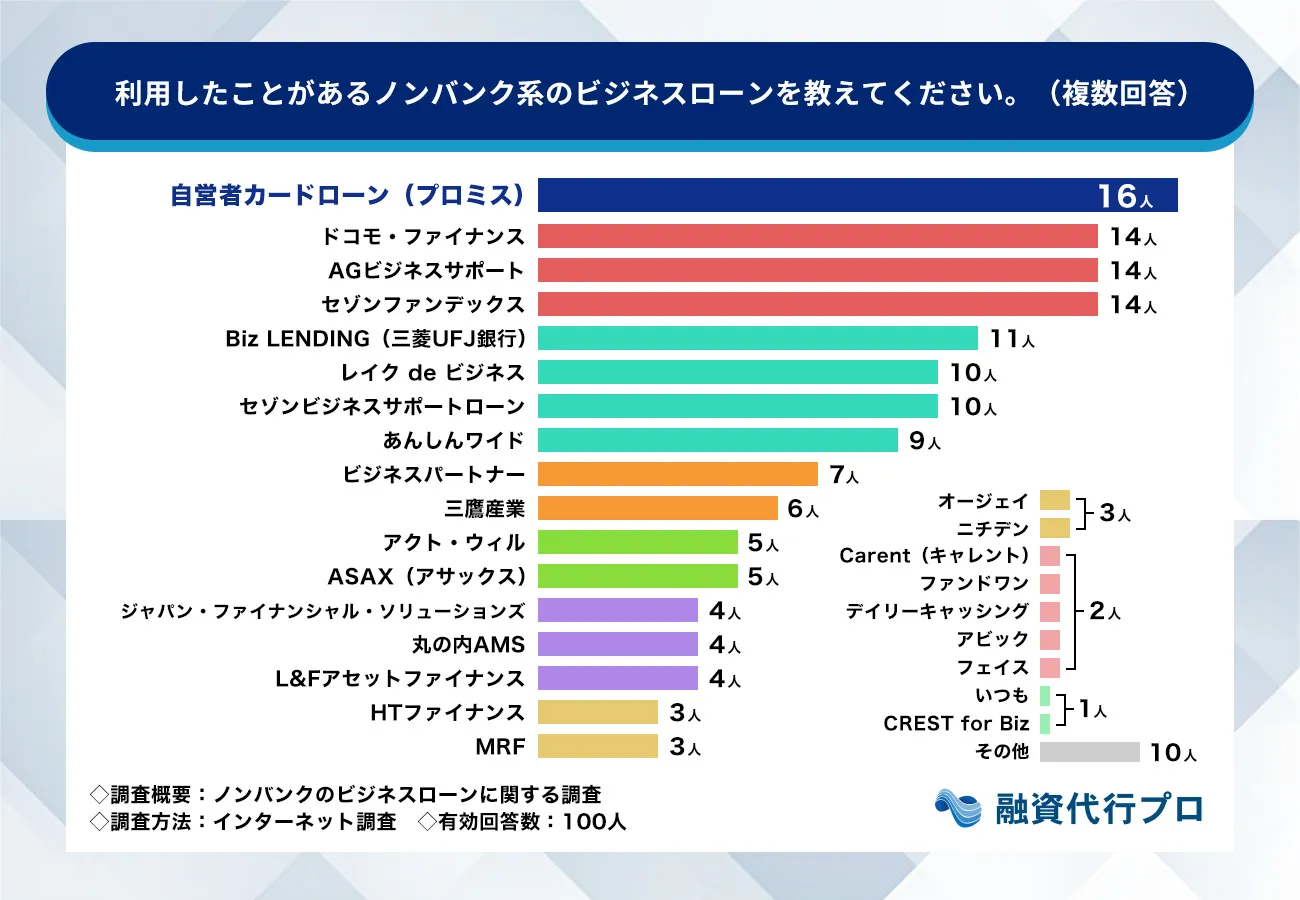

利用したことがあるノンバンクサービス、「自営者カードローン(プロミス)」がトップに。ただし…

最初に「利用したことがあるノンバンク系のビジネスローンを教えてください。(複数回答可)」と質問したところ、最も多かったのは『自営者カードローン(プロミス/個人カードローン系)』で9.6%でした。

「自営者カードローン(プロミス)」は最大300万円まで、担保・保証人不要で借入・返済を繰り返せる商品です。ただし、事業性を審査する法人向けビジネスローンとは異なり、あくまで個人(自営者本人)の信用に基づいて融資枠が決まるカードローンです。

次いで『ドコモ・ファイナンス(個人カードローン系)』『AGビジネスサポート(ビジネスローン)』『セゾンファンデックス(ビジネスローン)』が、いずれも同率8.4%で並んでいます。

上位には性質の異なるカードローン系のサービスも含まれているため、単純な人気の指標としてではなく、「経営者が資金調達の選択肢として何を検討しているか」の傾向として捉えるのが適切です。

そもそも「ビジネスローン」と「カードローン」は別物

今回、選択肢の中にはビジネスローンに加えてカードローン系のサービスも含まれていました。結果として「自営者カードローン(プロミス)」(1位)、「ドコモ・ファイナンス」(同率2位)、「レイク de ビジネス」(6位)といった、本来は個人向けカードローンに分類されるサービスの名前が上位に挙がる結果となりました。

ビジネスローンとカードローンは、名称こそ似ていますが、審査の考え方がまったく異なります。

- カードローン...個人の信用情報や個人の与信に対して融資枠が付与されるもの

- ビジネスローン…会社や個人事業の事業性(将来性やリスク)を審査したうえで融資が付与されるもの

事業資金として活用するのであれば、本来は事業の実態に即して審査される「ビジネスローン」を選ぶのが基本です。

カードローンは、あくまで個人の与信に基づく借入であるため、事業性を評価してもらえるビジネスローンとは性質が異なる点に、注意が必要です。

この違いを理解しないまま「ノンバンク=ビジネスローン」と一括りにしてしまうと、本来受けられるはずの事業性評価の恩恵を得られない可能性もあります。

利用理由の1位は「銀行融資より実行スピードが速い」、銀行融資のハードルの裏返しに

次に「ノンバンク系のビジネスローンを利用した主な理由は何ですか?(複数回答可)」と質問したところ、1位は『銀行融資より実行スピードが速い』(29.0%)となりました。次いで、2位は『銀行融資より審査が簡単』(21.0%)、3位は『銀行融資の審査に落ちた』(14.5%)と続いています。

さらに『急なつなぎ資金が必要になった』(11.6%)、『赤字決算・債務超過で銀行から借りられない』(8.0%)と続いています。

興味深いことに、上位の回答からは、銀行融資が抱える構造的な課題の裏返しとも言えるような結果が反映されています。

というのも、銀行融資には、一般的に次のようなハードルがあります。

| 本設問の上位回答 | 銀行融資の課題 |

| 『銀行融資より実行スピードが速い』(29.0%) | 融資実行までのスピードが遅い |

| 『銀行融資より審査が簡単』(21.0%) | 審査のハードルが高い |

| 『赤字決算・債務超過で銀行から借りられない』(8.0%) | 赤字決算や債務超過の場合、借入が極めて困難 |

| 『急なつなぎ資金が必要になった』(11.6%) | 銀行融資は必要書類が膨大、店舗への来店が必須 |

つまり、銀行融資でスピードや審査のハードルにつまずいた経営者が、その受け皿として、ノンバンクのビジネスローンを選んでいる実態がうかがえます。

実際に得られたメリットも「スピード」と「審査の通りやすさ」が上位に

次に「ノンバンク系のビジネスローンを利用して、実際に得られたメリットは何ですか?(複数回答可)」と質問したところ、1位は『実行までが早い』(22.6%)となりました。次いで、2位は『審査に通りやすかった』(16.9%)となり、利用する理由の結果と同様に、“スピード”と”審査の通りやすさ”が上位を占めています。

さらに『来店不要(ネット完結)』(12.4%)、『必要書類が少ない』(10.7%)、『急な支払いに対応できた』(10.7%)、『つなぎ資金の課題が解決した』(9.6%)といった回答も続いています。

利用する理由が「銀行融資への不満・課題」を反映していたのに対し、実際に得られたメリットはその課題が実際に解消された結果を示しています。

銀行融資では賄いきれない資金ニーズを、ノンバンクのビジネスローンが実際に補完している実態が裏付けられました。

資金調達のプロからのアドバイス

これらの結果を踏まえ、現場で法人融資の支援してきた立場からは、ノンバンクのビジネスローンについて次のような活用法をおすすめします。

ノンバンクのビジネスローンは金利が高めの設定になりやすいため、長期の借入には基本的には不向きです。

一方で、短期間の借入であれば金利負担はそれほど大きくなりません。銀行では対応が難しい「今すぐ資金が必要」という場面にこそ、役立つ商品なのです。

中小企業であれば、例えば「入金(売上回収)より先に、仕入や経費の支払日が来てしまう」といった資金繰りのラグが発生するタイミングが多いでしょう。

具体的には、以下のようなシーンです。

▼資金繰りのラグが発生する例

- 大口受注で、仕入代金や外注費を先に支払う必要がある

- 大型の補助金・助成金を利用するため、先に経費を支払ったが、実際の補助金交付まで数ヶ月〜半年かかる場合

- 機械が故障して急ぎで修理・買い替え費用が必要

- 予想以上の特需で急遽追加の仕入資金が必要になった

- 年末年始、決算期、繁忙期の直前など、特定の時期に在庫を大量に抱える必要があり、一時的に現金が必要

- 法人税や消費税、社会保険料の支払い月はまとまった金額が口座から引き落とされるため、通常月の運転資金を圧迫する

銀行融資では対応できない部分を補うために、ノンバンクのビジネスローンを賢く、積極的に活用することをおすすめします。

最大の課題は「金利の高さ」、3割超が金利面に不満

続けて、ノンバンクのビジネスローンのデメリット面も把握すべく「ノンバンク利用時の課題・不満は何ですか?(複数回答可)」と質問したところ、最も多かったのは『金利が高い』で31.8%でした。

次いで『限度額が低い』(13.5%)、『返済負担が重い』(12.4%)、『実行までに想定より時間がかかった』『銀行融資への切り替えが難しい』(いずれも9.4%)と続いています。

金利の高さが3割超と突出して最多となった一方、2位以下には限度額や返済負担、実行スピード、銀行融資への切り替えのしにくさが横並びで挙がっており、単一の不満に集約されない多様な課題が存在することがわかります。

特に『銀行融資への切り替えが難しい』という回答から、つなぎ資金として一時的にノンバンクを利用したものの、そこから低金利の銀行融資へスムーズに移行できず、結果的にコストの高い借入が長期化してしまうケースがあると推測されます。

金利・手数料の評価、7割超が「高い」と回答

前の設問で、金利面が最も大きな課題として挙げられましたが、実際に利用者は、金利面をどのように評価しているのでしょうか?

そこで「ノンバンクの金利・手数料について、どう評価していますか」と質問したところ、『高いと感じるが、選択肢がなかった』が38.0%で最多となりました。『もっと低金利の選択肢を探している』(34.0%)と合わせると72.0%にのぼりました。

このうち「選択肢がなかった」という回答が最多を占めている点は、見過ごせません。

金利の高さを認識していなかったわけではなく、ほかに頼れる資金調達手段がない中で、納得はしていなくてもノンバンクを利用せざるを得なかった経営者が多いことを示しているのではないでしょうか。

コストの高さを承知の上で、銀行融資等を利用できず、ノンバンクのビジネスローンを借りるしかなかったという実態がうかがえます。

一方で『相応だと思う(事業継続できるなら)』という回答も18.0%見られ、スピードや柔軟性とのトレードオフとして、金利の高さを許容している経営者も一定数存在する点も興味深い結果です。

業種別に見ると、「先払いが発生しやすい業種」が上位に

ここで、実は設問以外に着目したい結果があります。それが、回答者の業種です。

回答者の業種を多い順から見てみると、『建設業』『商社・卸売り・小売業』が同率で14.9%、『製造業』『サービス業』が同率で13.8%、『不動産業』が11.7%と続いています。

| 業種(上位5位) | 割合 |

| 建設業 | 14.9% |

| 商社・卸売り・小売業 | 14.9% |

| 製造業 | 13.8% |

| サービス業 | 13.8% |

| 不動産業 | 11.7% |

現場で融資支援を行っている実感としても、これらの業種は「先に仕入れ資金や外注費、人件費などの支払いが発生し、お客様からの入金は後になる」という構造を抱えやすい業種です。

売上が急拡大している会社ほど、この支払いと入金のタイムラグが、資金繰りの課題として顕在化しやすくなります。

本来であれば、銀行融資でこの資金ニーズに対応したい場面ですが、下記の理由から難しいことがあります。

- 審査に時間がかかる

- 支払いのタイミングに審査が間に合わない

そこで、ノンバンクのビジネスローンでまとまった金額を調達し、成長資金に充てるという手法は、実務上非常によく見られるパターンです。

今回のアンケート結果には直接現れていない部分ですが、「急激な成長にともなう一時的な資金ギャップを埋める」という、間接的な資金ニーズの受け皿としてもノンバンクのビジネスローンは活用されていると、資金調達をご支援している現場では感じます。

今後の利用意向は6割超が前向き

ノンバンクのビジネスローンを利用したことがある経営者に対し「今後、ノンバンクのビジネスローンを利用する予定はありますか?」と質問したところ、『必要に応じて利用する予定』が46.0%で最多となりました。

『今後も継続的に利用する予定』(17.0%)と合わせると、63.0%の経営者が、今後も活用に前向きな姿勢を示しています。

金利の高さという課題を抱えながらも、スピードや審査の柔軟性といったメリットが評価され、資金調達の選択肢の一つとして定着しつつある実態がうかがえます。

最初の利用時、経営者たちはどんな不安を感じていたのか

「最初にノンバンク系のビジネスローンを利用した際の不安・心配について、当時の心境を教えてください。」と自由回答を求めたところ、回答はいくつかのテーマに集中しました。

最も多く見られたのが「金利の高さ」への不安です。利用前から金利負担の重さを懸念する声が多数寄せられました。次いで「審査に通るか」「本当に信頼できるサービスか」といった、審査・信頼性への不安を挙げる声も目立ちました。

また「完済できるかどうか」という返済面での不安や、「メインバンクとの取引に影響しないか」「周囲にバレないか」といった、取引先や周囲への影響を懸念する声も見られます。

■金利の高さへの不安

「金利が高いので返済で精一杯になりやすい」(55歳/男性/情報通信業)

「金利が高いのが不安」(58歳/男性/建設業)

「金利が高く、返済できるだろうかと心配になった」(77歳/男性/サービス業)

「金利が高く返済額が増えてしまうのではないか」(38歳/男性/教育業)

「金利の高さと、完済できるか不安な面があった」(39歳/男性/不動産業)

「利子が高いことへの不安」(73歳/男性/出版・印刷業)

■審査・信頼性への不安

「本当に審査が通るのか、金利や手数料に思わぬ落とし穴がないかが特に心配だった」(44歳/男性/サービス業)

「審査に通るかどうか」(29歳/男性/情報通信業)

「審査が落ちたらどうしようかと不安でした」(53歳/男性/サービス業)

「メガバンク系に比べてノンバンク系は信頼度が不安だった」(53歳/男性/情報通信業)

「審査が不透明で不安だった」(53歳/男性/不動産業)

■返済・完済への不安

「金利負担や返済計画が経営に与える影響が見通せないので不安があった」(51歳/男性/不動産業)

「額的に返せないとは思っていなかったが、やはり完済するまで不安があった」(51歳/男性/不動産業)

「返済期日までの予定がスムーズに行くか不安だった」(66歳/男性/建設業)

「返済が滞りなくできるかどうか」(52歳/男性/サービス業)

「延滞は出来るだけ避けたいと思った」(48歳/男性/製造業)

■取引先・周囲への影響を懸念する声

「高金利が気になった。利用することでメガバンクなどのメインバンクとの取引に影響が出るのが不安だった」(59歳/男性/不動産業)

「取引金融機関の評価が悪くなるのではと不安だった」(64歳/男性/製造業)

「周囲にバレないか不安だった」(47歳/男性/医療・福祉)

「信頼できるサービスか確認したくてもできなかった点が不安だった」(47歳/女性/その他)

■その他の声(心理的な抵抗感・前向きな声)

「サラ金だから嫌だという気持ちがあった」(64歳/男性/建設業)

「怪しさがあって不安だった」(53歳/男性/不動産業)

「信頼しているので何の心配もなかった」(36歳/男性/建設業)

先輩経営者から、これからノンバンクを検討する経営者へのアドバイス

最後に「これからノンバンクの利用を検討している経営者に向けて、自身の経験談をもとにしたアドバイスをお願いします」と自由回答で尋ねたところ、回答はいくつかのテーマに集中しました。

最も多く見られたのが「短期的・一時的な利用に留めるべき」という声です。次いで「金利をよく考え、計画的に借りるべき」というアドバイス、そして「できれば使わない方が良い」という慎重派の声も一定数見られました。

また「複数の選択肢を比較検討すべき」というアドバイスも目立ちます。

■短期的・一時的な利用に留めるべきという声

「あくまで一時的な使用にしないと、いつまでも借入は続かない」(62歳/男性/商社・卸売り・小売業)

「緊急資金に限定し、早期完済を心がけるべき」(49歳/男性/建設業)

「短期のつなぎ資金としてなら利用価値もある」(77歳/男性/サービス業)

「短期のつなぎ融資以外は利用しないほうがよい」(67歳/男性/不動産業)

■金利をよく考え、計画的に借りるべきという声

「返せると思う額の半分くらいの借り入れに留めるべき」(55歳/男性/情報通信業)

「急な出費には有効な手段だが、返済計画の確実性を考慮した上で借り入れることが大切」(48歳/男性/製造業)

「金利をよく考えて借りるべき」(61歳/男性/建設業)

「計画性を持って利用すべき」(55歳/男性/サービス業)

「借り過ぎには注意すべき」(36歳/男性/建設業)

■できれば使わない方が良いという慎重派の声

「できればノンバンクを使わないで済む備えができるなら、それに越したことはない」(51歳/男性/不動産業)

「使わない方が無難」(64歳/男性/製造業)

「借金はできるだけしない方がいい」(47歳/男性/医療・福祉)

「絶対に使わない方がよい」(69歳/男性/不動産業)

「可能なら利用しないのが良い」(69歳/男性/その他)

■複数の選択肢を比較検討すべきという声

「必要に応じて選択肢は広く持っておいたほうがいい」(29歳/男性/情報通信業)

「急ぎでも条件を必ず比較し、納得できる会社だけを選ぶべき」(44歳/男性/サービス業)

「あらかじめ複数の手立てを講じておき、使わないで済むならそれに越したことはない」(51歳/男性/不動産業)

「資金調達方法は多岐にわたるので視野を広く持つべき」(59歳/男性/不動産業)

■その他の実践的なアドバイス

「金利のこともあるので、スポット的な利用に限るなど工夫するといい」(53歳/男性/情報通信業)

「高い金利は後々の経営の痛手になる」(65歳/男性/商社・卸売り・小売業)

「上手に利用したいものだ」(67歳/男性/商社・卸売り・小売業)

※誤字脱字の修正および可読性を高める目的で、回答に一部修正を加えております。修正によって、回答の内容に恣意的な変更は加えておりません。

金利の高さを承知の上でも、銀行が対応できない資金ニーズの受け皿として定着

今回の調査からは、ノンバンク系のビジネスローンが、銀行融資のスピードや審査のハードルにつまずいた経営者の「受け皿」として機能している実態が見えてきました。

利用する理由・実際に得られたメリットでも「スピード」と「審査の通りやすさ」が上位を占め、銀行融資では対応しきれない資金ニーズを実際に補完していることが、この実態を裏付けています。

一方、その代償として金利の高さという明確なコストが伴います。

課題・不満では「金利が高い」が3割超で突出し、金利への評価でも7割超が不満を抱えていました。また「選択肢がなかった」という回答が最多であり、金利の高さを理解しつつ、それでも他に頼れる手段がないため、利用せざるを得なかったのでしょう。

それでも、今後の利用意向は6割超が前向きで、経営者自身も「銀行融資を補完する短期的な手段」としてノンバンクを位置づけていることがうかがえます。

自社の資金ニーズが一時的なものか、継続的なものかを見極め、銀行融資・公的融資とノンバンクを賢く使い分けることが重要と言えます。

銀行融資が苦手とする資金ニーズなら、融資代行プロにご相談を

今回の調査では、ノンバンクのビジネスローンが「スピード」や「審査の柔軟性」を理由に選ばれている一方、金利の高さという課題も浮き彫りになりました。

融資代行プロが支援する銀行融資・公的融資であれば、金利は1%〜4%程度に収まるケースが多く、特に長期の資金需要については、金利負担の大きいノンバンクよりも、銀行融資や公的融資の活用を検討したほうがコストを抑えられることもあります。

こうした資金調達の使い分けを含め、元銀行員・元公庫職員などのプロが伴走支援するのが『融資代行プロ』です。

▼ 着手金0円・完全成果報酬1%〜

余計なコストは一切なし。資金調達が成功した時のみ成果報酬をいただく、業界最安値クラスのシンプルなプランです。

▼「お金を出す側」を知り尽くしたプロが全国対応

日本政策金融公庫・商工中金・地方銀行・信用金庫・メガバンクなど、金融機関出身のコンサルタントが、融資先の選定から資料作成・金融機関対応まで一貫してサポートします。累計6,800社超の相談実績です。

▼ 24時間受付・最短即日対応

急ぎの資金調達相談にも、最短即日で対応。北海道から沖縄まで全国の中小・中堅企業に対応しています。

- 公式HP:https://financing.web-matching.com/

- 融資相談のお問い合わせ:https://financing.web-matching.com/talk-to-the-concierge/

■ 関連するサービス

- 融資コンサル:https://financing.web-matching.com/lp/loan-agency/

- 創業融資コンサル:https://financing.web-matching.com/lp/founding-loan/

- 不動産融資コンサル:https://financing.web-matching.com/lp/loan-agency-for-property/

- 財務コンサル:https://financing.web-matching.com/lp/financial-consulting

- 社外CFOサービス:https://financing.web-matching.com/lp/cfo-outsourcing/

- 銀行向けの事業計画書の作成代行:https://financing.web-matching.com/lp/businessplan-bank/

- エクイティ向けの事業計画書の作成代行:https://financing.web-matching.com/lp/businessplan-agency

- リスケコンサル:https://financing.web-matching.com/lp/reschedule/

会社概要

- 会社名:株式会社融資代行プロ

- 所在地:〒107-0062 東京都港区南青山2-2 5F

- 設立:2024年2月8日(創業:2020年1月8日)

- 事業内容:銀行融資等の資金調達支援事業、融資等コンサルティング、財務コンサルティング、銀行融資等コンテンツ制作

- 公式サイト:https://financing.web-matching.com/