_20250924.png)

日本政策金融公庫の面談では、事前に提出した創業計画書をもとに、事業内容や返済の見込みなどについてさまざまな質問が行われます。そのため、面談をスムーズに進めるには、創業計画書の内容を十分に理解した上で、想定される質問への回答を準備しておくことが大切です。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫の面談ではどんな質問がされるんだろう?少しでも多くの質問を想定しておきたい」

「日本政策金融公庫の面談はいつ、どこで、どんな形式で行われるの?服装や必要書類も知りたい」

「日本政策金融公庫の面談ではどのようなポイントが見られるの?好印象を残すにはどうすべき?」

日本政策金融公庫の面談で聞かれる質問を事前に把握しておくと、事業内容や返済計画について自分なりの回答を用意でき、余裕を持って面談に臨めます。

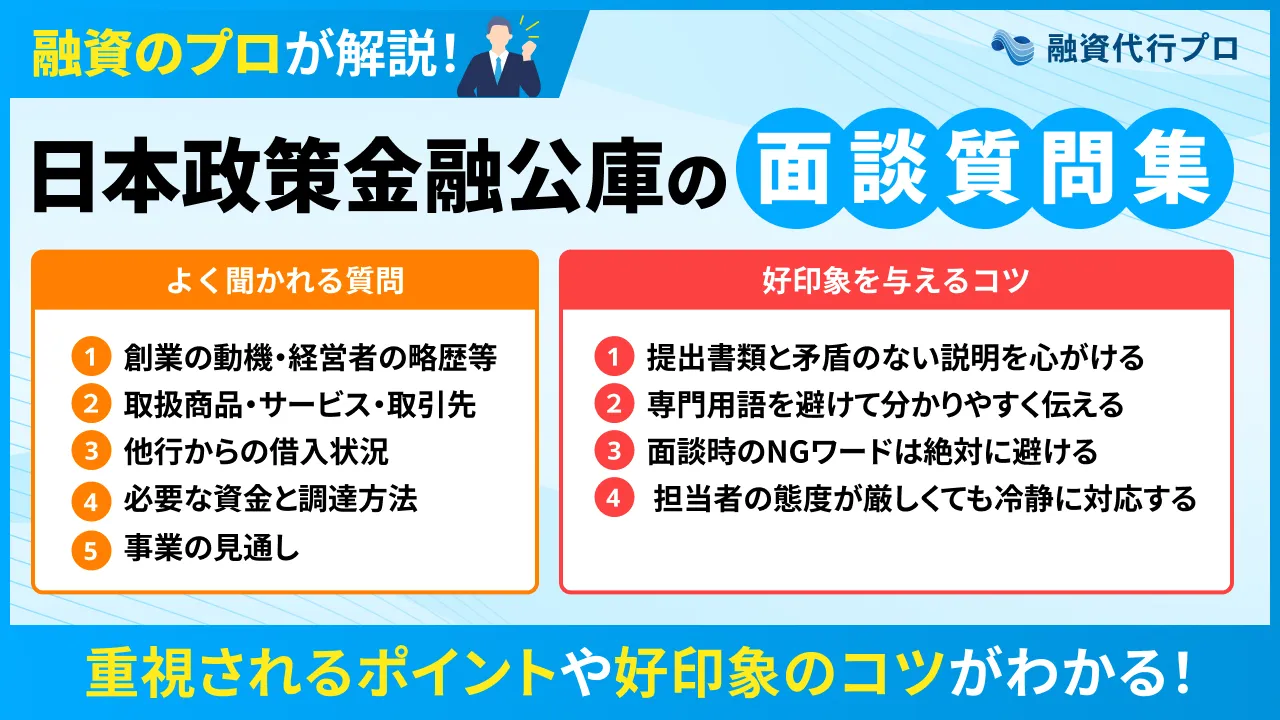

日本政策金融公庫の面談でよく聞かれる質問は、以下のとおりです。

◆【一覧】日本政策金融公庫の面談でよく聞かれる質問集26選

| 創業の動機 経営者の略歴等 | ・なぜこの事業を始めようと思ったのですか? ・これまでの職歴や経歴を教えてください ・過去に事業を経営した経験はありますか? ・前職と同じ商売で独立する場合、元の会社とトラブルになりませんか? |

| 取扱商品・サービス 取引先 | ・具体的にどのような事業を行う予定ですか? ・主力となる商品・サービスは何ですか? ・ターゲット顧客は誰ですか? ・他社との差別化ポイントや強みは何ですか? ・営業場所はどこですか?また、その場所を選んだ理由は何ですか? ・事業に必要な許認可は取得済みですか?または取得の見込みはありますか? ・仕入先や販売先(取引先)はどのような会社ですか? |

| 他行からの借入状況 | ・住宅ローンや自動車ローンはありますか? ・銀行融資や制度融資などに申し込んでいますか? ・税金や社会保険料の納付状況に問題はありませんか? ・家賃や公共料金の支払いに遅れはありませんか? |

| 必要な資金と調達方法 | ・今回の借入金は何に使用する予定ですか? ・希望する借入額はいくらで、その根拠は何ですか? ・自己資金はいくらあり、どのように準備しましたか? ・「本当に計画通りに売上が上がるのですか?」と素人に突っ込まれたら? |

| 事業の見通し | ・売上や利益の見込みはどのように算出しましたか? ・なぜその売上目標を達成できると考えていますか? ・家賃や人件費などの経費はどのように見積もっていますか? ・事業が軌道に乗った場合、どの程度の売上を想定していますか? ・創業後に想定される課題やリスクは何ですか? ・計画どおりに売上が伸びなかった場合、どのように対応しますか? ・融資の返済はどのように行う予定ですか? |

項目ごとに回答例も紹介しているため、自社の事業と照らし合わせながら、担当者を納得させる回答を考えてみましょう。

また、日本政策金融公庫の審査をスムーズに進めるためには、面談の流れや必要書類、注意点などの基本的なポイントを押さえておくことも大切です。

担当者に好印象を残すためのコツも紹介しているため、より確実に融資を受けたい方は、ぜひ最後までチェックしてみてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫の面談でよく聞かれる質問集」や「好印象を与えるコツ」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫の面談でよく聞かれる質問集

- 日本政策金融公庫の面談で重視されるポイント

- 日本政策金融公庫の面談について押さえておくべき基本事項

- 日本政策金融公庫の面談を受ける際の注意点

- 日本政策金融公庫の面談で好印象を与えるコツ

「日本政策金融公庫の面談で事業の魅力をしっかりアピールしたい」「担当者に良い印象を残して審査を有利に進めたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

面談突破のために事前に絶対知っておくべき「公庫担当者の心理」と「稟議書の仕組み」

日本政策金融公庫の面談を突破するためには、まず公庫の担当者が融資を落とすための「敵」ではなく、融資を落とすための「サポーター(代弁者)」であると理解すべきです。

日本政策金融公庫の担当者は仕事として面談を行っていますが、その目的は申込者を厳しく追及することではありません。面談で確認した内容をもとに、「この経営者は信頼できる」「この事業計画は実現性が高い」と上司へ説明するための「稟議書(りんぎしょ)」を作成することが大きな目的です。

そのため、面談は担当者が稟議書の作成に必要な情報・根拠を確認する場だと理解しておきましょう。

また面談では、担当者を「経営経験も業界の知識もない素人」と思って接するのもポイントです。日本政策金融公庫の担当者は融資審査のプロですが、各業界やビジネスの専門家ではありません。業界特有の専門知識や最新のトレンドを持ち合わせているわけではないため 、誰にでもわかる簡単な言葉で説明することを心がけましょう。

なお、面談で担当者が一番困るのは、「経営者の根拠ない計画」であることも押さえておくべきです。稟議書に「絶対に成功する」「必ず売れる」と書いてしまうと、担当者は上司から「本当にそう言い切れるのか?保証はあるのか?」と激しく突っ込まれます。

そのため、面談で担当者が厳しい質問をしてくるのは、上司から突っ込まれそうなポイントを事前に確認し、説得力のある稟議書を作成するためだと考えると良いでしょう。

【一覧】日本政策金融公庫の面談でよく聞かれる質問集26選

日本政策金融公庫の面談では、融資の申込時に提出した創業計画書の内容に沿って、以下のような質問が行われます。

◆【一覧】日本政策金融公庫の面談でよく聞かれる質問集26選

| 創業の動機 経営者の略歴等 | ・なぜこの事業を始めようと思ったのですか? ・これまでの職歴や経歴を教えてください ・過去に事業を経営した経験はありますか? ・前職と同じ商売で独立する場合、元の会社とトラブルになりませんか? |

| 取扱商品・サービス 取引先 | ・具体的にどのような事業を行う予定ですか? ・主力となる商品・サービスは何ですか? ・ターゲット顧客は誰ですか? ・他社との差別化ポイントや強みは何ですか? ・営業場所はどこですか?また、その場所を選んだ理由は何ですか? ・事業に必要な許認可は取得済みですか?または取得の見込みはありますか? ・仕入先や販売先(取引先)はどのような会社ですか? |

| 他行からの借入状況 | ・住宅ローンや自動車ローンはありますか? ・銀行融資や制度融資などに申し込んでいますか? ・税金や社会保険料の納付状況に問題はありませんか? ・家賃や公共料金の支払いに遅れはありませんか? |

| 必要な資金と調達方法 | ・今回の借入金は何に使用する予定ですか? ・希望する借入額はいくらで、その根拠は何ですか? ・自己資金はいくらあり、どのように準備しましたか? ・「本当に計画通りに売上が上がるのですか?」と素人に突っ込まれたら? |

| 事業の見通し | ・売上や利益の見込みはどのように算出しましたか? ・なぜその売上目標を達成できると考えていますか? ・家賃や人件費などの経費はどのように見積もっていますか? ・事業が軌道に乗った場合、どの程度の売上を想定していますか? ・創業後に想定される課題やリスクは何ですか? ・計画どおりに売上が伸びなかった場合、どのように対応しますか? ・融資の返済はどのように行う予定ですか? |

既存事業者が日本政策金融公庫の融資を受ける場合は、創業計画書ではなく「企業概要書」をもとに質問されるのが一般的です。

そのため、想定される質問と提出書類の内容を照らし合わせながら、さまざまな質問に対応できるよう準備しておきましょう。

なお、「日本政策金融公庫の創業計画書の書き方」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

KW「日本政策金融公庫 創業計画書 書き方」(公開後にリンク設定)

「創業の動機」「経営者の略歴等」に関する4つの質問【回答例付き】

日本政策金融公庫の面談では、「創業の動機」「経営者の略歴等」について、以下4つの質問が行われます。

単なる思いつきではなく、明確な意思と覚悟を持って創業することを伝えましょう。

質問1. なぜこの事業を始めようと思ったのですか?

この質問は、創業の動機や事業に対する本気度、申込者の経験・知識を活かせる事業かどうかを確認するために行われます。

「なぜこの事業を始めようと思ったのですか?」という質問に対する回答例は、以下のとおりです。

私はこれまでの10年間、飲食店の店長として勤務し、店舗運営やスタッフ管理、仕入れ業務などに携わってきました。その中で、地域のお客様から「気軽に利用できるランチ専門店が少ない」という声を多く聞いてきました。

また、自身でも市場調査を行った結果、周辺地域には同様の業態が少なく、十分な需要が見込めると判断しました。これまで培った経験を活かしながら地域のニーズに応えたいと考え、このたび独立開業を決意しました。

この質問に回答する際は、「過去の実務経験や専門知識が創業の動機にどう結び付くのか」を、実際のエピソードを交えながら説明するのがポイントです。

創業計画書の内容と一貫性を持たせつつ、市場ニーズや顧客が抱える課題を踏まえて具体的な動機を説明すると、説得力のある回答になります。

また、「自分の収入を増やしたい」という理由だけでなく、事業を通じて顧客にどのような価値を提供したいのかを伝えれば、さらに評価が高まるでしょう。

創業の動機を語る際は、単なる「自分の思いや夢」だけで終わらせず、これまでの勤務経験から得たスキルやノウハウと、今回のビジネスがどのようにつながっているのかを論理的に説明しましょう。

「過去の経験の延長線上にあるビジネス」として伝えることが、日本政策金融公庫から「成功確率が高い」と評価される最大のポイントです。

質問2. これまでの職歴や経歴を教えてください

この質問では、「創業予定の事業に必要な知識・経験を十分に持っているか」「事業を成功させられる可能性があるか」をチェックされます。

「これまでの職歴や経歴を教えてください」に対する回答例は、以下のとおりです。

私は大学卒業後、飲食店を運営する企業に入社し、約10年間勤務してまいりました。入社当初はホールスタッフとして接客業務を担当し、その後は店長として店舗運営やスタッフの採用・教育、売上管理、仕入れ管理などを経験しました。

複数店舗の運営にも携わる中で、飲食店経営に必要な知識やノウハウを身につけることができました。

自身の経歴について説明する際は、単に職歴を並べるだけでなく、創業予定の事業につながる経験・実績を具体的に伝えることが大切です。

事業を安定的に運営できる能力があることを示すためにも、これまでに担当してきた業務や身につけたスキルを分かりやすく説明しましょう。

職歴を説明する際、単に「○○会社に何年いました」と経歴を伝えるだけで終わらせるのはもったいないです。

その会社でどのようなポジションにつき、何の業務を担当し、どのような実績を上げたか(例:売上の改善など)まで詳細に語り、経営者としての資質の高さをアピールしましょう。

質問3. 過去に事業を経営した経験はありますか?

この質問は、経営経験の有無を確認した上で、「事業の運営能力」「経営上のリスクに対応する力」がどの程度あるのかを判断するために行われます。

「過去に事業を経営した経験はありますか?」という質問に対する回答例は、以下のとおりです。

個人事業主や法人の経営者として事業を行った経験はありません。しかし、これまで10年以上にわたり飲食店で勤務し、店長として店舗運営全般を担当してきました。

売上管理や仕入れ管理、スタッフの採用・教育、シフト作成など経営に近い業務を経験しており、店舗の利益改善にも取り組んできました。その経験を活かしながら、創業後は、お客様に選ばれる店舗づくりと安定した事業運営を実現していきたいと考えております。

この質問に回答する際は、まず経営経験の有無を正直に伝えましょう。経営経験がないことを隠すと、バレた際に大きく信用を失う可能性があります。

経営経験がない場合は、店舗運営や売上管理、スタッフのマネジメントなど、経営に関連する実務経験があることを積極的にアピールしましょう。

審査をより有利に進めたい場合は、創業予定の業種で副業やアルバイトを行い、実務経験や実績を積んだ上で融資を申し込むのもおすすめです。

経営経験がなくても、まったく不利にはなりません。前職で「プロジェクトリーダー」や「店長」など、組織をまとめたり数値を管理したりした経験があれば、それを「経営に近い実務経験」として自信を持ってアピールしてください。

また、過去の経験が創業する業種と直接結びつかない場合でも、「結果を出すために徹底的に努力した経験(コンクールでの受賞歴や営業実績など)」を伝えることで、経営者としての人間的な資質(粘り強さや仕事へのこだわり)を評価してもらえるケースがあります。

質問4. 【※要警戒】前職と同じ商売で独立する場合、元の会社とトラブルになりませんか?

これは、日本政策金融公庫が近年特に重視している「競業避止義務(きょうぎょうひしぎむ)」に関する質問です。前職の顧客を奪ってしまうことで発生するトラブルや、訴訟などの法的リスクがないかを確認しています。

「前職と同じ商売で独立する場合、元の会社とトラブルになりませんか?」に対する回答例は、以下のとおりです。

現在勤務している会社の社長には、独立の意向を半年前から伝えており、円満に退職する合意を得ています。事業の展開エリアも前職の店舗とは重ならない場所を選定しており、元の会社から了解・納得をいただいた上で進めておりますので、トラブルに発展する懸念はございません。

前職の会社とのトラブルは、特に同じ業界で独立する場合に発生しやすいため、日本政策金融公庫の担当者も懸念を抱いています。

そのため、元の会社や社長から独立について了承・応援を得ている場合は、その旨を誠実に説明できるようにしておきましょう。

「取扱商品・サービス」「取引先」に関する7つの質問【回答例付き】

「取扱商品・サービス」「取引先」についてよく聞かれる質問は、以下の7つです。

商品・サービスの強みはもちろん、取引先との関係構築によって、事業を安定的に運営できる体制が整っていることもアピールしましょう。

質問1. 具体的にどのような事業を行う予定ですか?

この質問は、「申込者自身が事業内容を十分に理解しているか」「事業の実現可能性や将来性はあるか」などを確認するために行われます。

「具体的にどのような事業を行う予定ですか?」に対する回答例は、以下のとおりです。

駅前エリアでランチとディナーを提供する洋食店を開業する予定です。主なターゲットは近隣の会社員やファミリー層で、ハンバーグやオムライスなどの定番メニューを中心に提供します。

また、テイクアウトにも対応し、店内飲食と持ち帰りの両方で売上を確保する計画です。開業予定地の周辺には居酒屋が多い一方で、気軽に利用できる洋食店が少ないため、地域のお客様が抱えるニーズに応えられると考えています。

事業内容について説明する際は、ターゲット顧客や提供する商品・サービスの特徴、収益を上げる仕組みまで具体的に説明することが重要です。

創業計画書と矛盾が生じないよう配慮しつつ、安定的な収益が見込める根拠を伝えることで、事業の実現可能性を効果的にアピールできます。

日本政策金融公庫の担当者は、各業界に精通しているわけではありません。特にIT系やAI、斬新なビジネスモデルの場合は、システムや仕組みが複雑で担当者も理解しきれないことが多々あります。

そのため、面談に臨む際は、「中学生でも一目で理解できるレベル」を意識して専門用語を徹底的に排除し、噛み砕いて説明する練習をしておきましょう。

世の中にある有名なサービスの仕組みを例に挙げながら、「○○のサービスのようなイメージです」と伝えるのも非常に有効です。

質問2. 主力となる商品・サービスは何ですか?

この質問は、「どのような商品・サービスで売上を確保する予定なのか」「顧客にどのような価値を提供できるのか」を確認するために行われます。

「主力となる商品・サービスは何ですか?」に対する回答例は、以下のとおりです。

当店では、ハンバーグやステーキを中心とした洋食メニューを主力商品として提供する予定です。国産牛を使用したハンバーグを看板メニューとし、ランチタイムには1,200円前後のセットメニュー、ディナータイムには1,500円前後でアルコール類と一緒に楽しめるメニューを展開します。

なお、主なターゲットは近隣にお住まいのファミリー層や会社員です。お客様には、品質の高い料理を気軽に楽しんでいただくとともに、居心地の良い空間で満足度の高い食事時間を提供したいと考えております。

この質問に回答する際は、商品・サービスの特徴だけでなく、それを主力とする理由やターゲット顧客についても説明できるようにしておきましょう。

どのように利益を生み出していくのかを明確に伝えるためには、商品・サービスの単価や顧客が得られるメリットを説明するのも重要なポイントです。

質問3. ターゲット顧客は誰ですか?

この質問では、「事業のターゲット顧客が明確になっているか」「売上につなげられる見込みがあるか」をチェックするために行われます。

他の質問に対する回答でもターゲット顧客について触れることはありますが、この質問をされた場合は、より詳細な説明を心がけましょう。

「ターゲット顧客は誰ですか?」に対する回答例は、以下のとおりです。

当店の主なターゲットは、店舗周辺で働く20代〜50代の会社員や近隣に住むファミリー層です。ランチタイムは手頃な価格でボリュームのある食事を求める会社員を中心に、ディナータイムは家族連れや仕事帰りのお客様を想定しています。

開業予定地周辺の人口構成や競合店舗の状況を調査した結果、店舗周辺にはオフィスや住宅地が多い一方、同様の業態が少ないことが判明したため、これらの層に十分な需要があると判断しました。

ターゲット顧客について回答する際は、「誰に提供するのか」を担当者が具体的にイメージできるレベルまで落とし込んで説明することが重要です。

年齢層や職業、利用シーンなどを明確にした上で、その顧客層をターゲットに設定した根拠まで説明できると、事業の実現可能性が伝わりやすくなります。

質問4. 他社との差別化ポイントや強みは何ですか?

この質問は、同様の事業を展開する競合他社がいる中でも安定的に顧客を獲得し、売上を確保できる見込みがあるかを確認するために行われます。

「他社との差別化ポイントや強みは何ですか?」に対する回答例は、以下のとおりです。

当店の強みは、国産牛を使用した本格的なハンバーグをリーズナブルな価格で提供できる点です。

私はこれまで10年以上飲食業界で勤務し、仕入れ先とのネットワークを構築してきたため、品質の高い食材を安定的に確保できます。

また、店内調理にこだわりながらも提供時間を短縮できるオペレーションを整え、ランチ需要にも対応できる点が競合店舗との差別化ポイントです。

「味が良い」「接客を頑張る」などの抽象的な表現だけでは、自社の強みを十分に伝えることはできません。

同業他社と比較して「なぜ自社が選ばれるのか」という理由(競合優位性)を、自身の経験や独自の仕入れルートなどの客観的な根拠に加え、数字やデータも交えながら具体的に説明することが、融資通過の重要なポイントです。

質問5. 営業場所はどこですか?また、その場所を選んだ理由は何ですか?

この質問は、店舗や事務所の立地が「事業内容」「ターゲット顧客」に適しているのかを確認するために行われます。特に、飲食店は立地が売上に大きく影響するため、開業予定地をどのような理由で選定したのかが重視されるでしょう。

「営業場所はどこですか?また、その場所を選んだ理由は何ですか?」に対する回答例は、以下のとおりです。

営業場所は○○駅から徒歩5分の商業エリアにある店舗です。この場所を選んだ理由は、周辺にオフィスや住宅地があり、ランチ需要とディナー需要の両方を見込めるためです。

また、実際に現地調査を行ったところ、昼間の人通りが多く、当店のターゲットである会社員やファミリー層の利用が期待できると判断しました。

さらに、同業態の競合店舗も比較的少ないことから、十分に集客できると考えています。

質問に回答する際は、周辺環境や人通り、競合状況、ターゲット顧客との相性などを踏まえ、なぜその場所を選んだのかを具体的に説明しましょう。

賃貸物件を利用する場合は、「賃貸借の見積書」「入居申込書の控え」「物件資料」などを提示すると、計画性の高さを評価されやすくなります。

質問6. 事業に必要な許認可は取得済みですか?または取得の見込みはありますか?

この質問は、「事業を合法的に運営できる状態にあるか」「開業後の営業に支障が出るおそれはないか」などを確認するために行われます。

「事業に必要な許認可は取得済みですか?または取得の見込みはありますか?」に対する回答例は、以下のとおりです。

飲食店営業に必要な営業許可については、店舗工事の完了後に保健所へ申請を行う予定です。現在は保健所の事前相談を済ませており、設備やレイアウトについても基準を満たす形で準備を進めています。そのため、開業までに許可を取得できる見込みです。

原則として、許認可は融資申請時までに取得しておく必要があるものの、中には店舗の内装工事が完了しなければ許可が下りない業種もあります。

そのため、許認可をこれから取得する場合は、面談時に「許認可の申請書の控え」を提示した上で、取得までのスケジュールを説明しましょう。

質問7. 仕入先や販売先(取引先)はどのような会社ですか?

この質問は、「事業を安定的に運営できる体制が整っているか」を確認するために行われます。仕入先や販売先が明確になっているほど、事業の実現可能性や継続性が高いと判断されるでしょう。

「仕入先や販売先(取引先)はどのような会社ですか?」に対する回答例は、以下のとおりです。

食材については、地元の業務用食品卸売会社と取引を予定しています。肉類は専門の食肉卸業者から、野菜類は地域の青果卸業者から仕入れる予定で、すでに見積もりや取引条件の確認を進めています。

販売先については一般のお客様が中心ですが、今後は近隣企業向けの弁当販売やテイクアウト需要の取り込みも検討しています。

この質問に回答する際は、仕入先や販売先の名称だけでなく、どのような取引を予定しているのかまで具体的に説明するのがポイントです。

取引先との打ち合わせや見積もりの取得を進めている場合は、実際の資料を提示しながら伝えることで、開業準備の進捗状況を示せます。

「他行からの借入状況」に関する4つの質問【回答例付き】

「他行からの借入状況」に関する質問は、以下の4つです。

審査に不利な内容があったとしても、正直に伝えた上で改善策を提示することで、担当者からの信用を大きく失うリスクを抑えられます。

質問1. 住宅ローンや自動車ローンはありますか?

この質問は、「既存のローン返済が資金繰りを圧迫していないか」「新たに融資を受けた場合でも安定的に返済できるか」などを確認するために行われます。

「住宅ローンや自動車ローンはありますか?」に対する回答は、以下のとおりです。

【ローンがある場合】

住宅ローンがあります。現在の借入残高は約1,500万円で、毎月の返済額は8万円です。これまで返済の遅延はなく、計画どおりに返済を続けています。今回の事業計画では、住宅ローンの返済を考慮した上で収支計画を作成しており、事業資金の返済にも問題はないと考えています。

【ローンがない場合】

住宅ローンや自動車ローンなどの借入はありません。クレジットカードについても毎月期日どおりに支払いを行っており、現在返済が必要な借入はない状況です。

この質問に回答する際は、たとえ借入件数や借入残高が多かったとしても、現在の借入状況を正直に伝えましょう。

日本政策金融公庫は、審査の際に「CIC(個人信用情報機関)」などの信用情報を確認しています。ローンや借入があるにもかかわらず「ありません」と虚偽の申告をすると、信用情報との照合によって判明し、不誠実な人物と判断されるかもしれません。

そのため、借入がある場合は、現在の借入残高や毎月の返済額を隠さず伝えることが重要です。

質問2. 銀行融資や制度融資などに申し込んでいますか?

この質問では、「他金融機関からの借入が資金繰りや公庫の融資にどのような影響を与えるのか」「借入希望額や資金使途に無理はないか」が確認されます。

「銀行融資や制度融資などに申し込んでいますか?」に対する回答は、以下のとおりです。

【他の融資制度を利用している場合】

現在、日本政策金融公庫への融資申込みと並行して、自治体の制度融資についても相談を進めています。飲食店の開業に必要な設備資金と運転資金を確保することが目的であり、資金計画に基づいて必要な金額のみを申し込んでいます。なお、現時点では他の金融機関から融資実行の決定は受けていません。

【他の融資制度を利用していない場合】

現時点では、日本政策金融公庫以外の金融機関や制度融資には申し込んでいません。まずは日本政策金融公庫の融資を利用して開業資金を調達したいと考えています。

複数の金融機関に融資を申し込んでいる場合は、それぞれの資金使途や借入希望額を具体的に説明できるようにしておくことが重要です。

他の金融機関と資金使途が重複していると、「申告内容どおりに融資金を活用しないのでは」と資金使途違反を疑われる可能性があります。

そのため、面談では「設備資金は日本政策金融公庫、運転資金は制度融資」のように、役割を明確に分けた上で融資を申し込んでいることを説明しましょう。

質問3. 税金や社会保険料の納付状況に問題はありませんか?

税金や社会保険料に関する質問は、経営者としての「信用力」「資金管理能力」を確認するために行われます。

「税金や社会保険料の納付状況に問題はありませんか?」に対する回答例は、以下のとおりです。

所得税や住民税、国民健康保険料などについては、すべて期日どおりに納付しています。これまで滞納や未納はなく、納付状況を確認できる書類も提出可能です。今後も計画的な資金管理を行い、納税義務を果たす予定です。

税金・社会保険料の納付状況については、自治体窓口や税務署などで確認し、未納・滞納がある場合は融資の申込み前に解消しておきましょう。

また、過去の納付に遅れがあった場合は、その理由や現在は解消済みであること、再発防止に向けた対策を具体的に説明することが大切です。

日本政策金融公庫は、政府が100%出資する「政府系金融機関」です。そのため、国税や地方税、社会保険料の未納・滞納に対しては、民間銀行よりも遥かに厳しいチェックを行います。

未納や滞納がある状態では、融資審査に通過することは非常に難しくなるため、融資を申し込む前に全額納付しておきましょう。

質問4. 家賃や公共料金の支払いに遅れはありませんか?

この質問では、申込者が「日常的な支払いを適切に管理できているか」が確認されます。家賃・公共料金の支払いが遅れている場合は、資金管理能力や返済能力に不安があると判断されるため、事前に解消しておきましょう。

「家賃や公共料金の支払いに遅れはありませんか?」に対する回答例は、以下のとおりです。

家賃や電気代、水道代、ガス代などの公共料金については、すべて期日どおりに支払っています。これまで大きな支払い遅延はなく、口座振替を利用することで支払い漏れが発生しないよう管理しています。今後も計画的な資金管理を徹底していく予定です。

日本政策金融公庫の融資審査では、預金通帳などの提出書類をもとに、家賃や公共料金の支払状況をチェックされます。そのため、支払いが遅れている場合は、事実を隠そうとするのではなく、理由とともに現在の状況を説明しましょう。

誠実に状況を説明した上で、今後の見通しや再発防止策を伝えれば、担当者からの信頼を損なうリスクを抑えられます。

日本政策金融公庫の面談では、生活費の引き落としに使用している預金通帳の提示を求められることがあります。毎月の引き落とし日に残高が足りず、数日遅れてコンビニで支払うといった「期日のズレ」が頻発していると、「計画性がない」「融資の返済も遅れるリスクがある」と判断されるでしょう。

そのため、少なくとも融資を申し込む1年前からは、毎月の支払期日を完璧に守るよう通帳を綺麗に保っておくことが大切です。

「必要な資金と調達方法」に関する4つの質問【回答例付き】

「必要な資金と調達方法」に関して、日本政策金融公庫の担当者から聞かれる質問は、以下の4つです。

事業計画の内容を踏まえた上で、資金使途と借入希望額に妥当性があることをアピールしましょう。

質問1. 今回の借入金は何に使用する予定ですか?

この質問は、「融資金の使い道が明確で妥当な内容になっているか」「計画どおりに資金が活用される見込みがあるか」などを確認するために行われます。

「今回の借入金は何に使用する予定ですか?」に対する回答例は、以下のとおりです。

借入金は主に飲食店の開業資金として使用する予定です。具体的には、店舗の内装工事費に500万円、厨房設備や什器備品の購入費に300万円、開業後の仕入れや人件費などの運転資金として200万円を充てる計画です。店舗の内装工事や設備については、すでに見積書も取得しています。

資金使途について説明する際は、設備資金と運転資金の内訳を整理し、「何にいくら使うのか」を具体的な金額とともに提示することが重要なポイントです。

設備資金については、見積書を準備した上で金額の妥当性を説明すると、「明確な根拠をもとに資金計画を立てている」と評価されやすくなります。

見積書を提示する際は、必ず「有効期限が切れていないか」を確認し、創業計画書に記載した金額と完全に一致させましょう。

運転資金については、事業規模に対して「なんとなく広告費に500万円使いたい」といった根拠の薄い金額を要求すると、減額や否決の対象になるため注意が必要です。

質問2. 希望する借入額はいくらで、その根拠は何ですか?

この質問では、借入希望額について「必要以上に高額な借入を希望していないか」「資金計画に基づいて算出された金額か」などが確認されます。

「希望する借入額はいくらで、その根拠は何ですか?」に対する回答例は、以下のとおりです。

希望する借入額は1,000万円です。内訳は、店舗の内装工事費として500万円、厨房設備や什器備品の購入費として300万円、開業後の運転資金として約3ヶ月分の200万円を見込んでいます。

いずれも見積書や業界の相場を参考に算出しており、自己資金と合わせることで、開業に必要な資金を十分に確保できる計画です。

この質問に回答する際は、「なぜその金額が必要なのか」「どのような根拠をもとに算出したのか」を具体的に説明しましょう。

設備資金については見積書、運転資金については資金繰り表などを提示しながら説明すれば、必要最低限の借入であることをアピールできます。

質問3. 自己資金はいくらあり、どのように準備しましたか?

この質問は、「計画的に開業準備を進めてきたか」「本気で事業に取り組む意思や覚悟があるか」などを確認するために行われます。

特に「毎月の給与からコツコツ貯めてきたのか」は非常に重視されるため、自己資金の形成過程を具体的に説明しましょう。

「自己資金はいくらあり、どのように準備しましたか?」に対する回答例は、以下のとおりです。

自己資金は300万円です。飲食店で勤務していた期間に、毎月一定額を積み立てながら計画的に貯蓄してきました。また、賞与や副収入についても生活費とは分けて管理し、開業資金として準備してきました。

自己資金について説明する際は、単なる金額だけでなく、「いつ頃から」「どのように」準備してきたのかを伝えることが大切です。毎月の給与や事業収入から計画的に積み立ててきた経緯を説明すれば、資金管理能力や事業に対する本気度をアピールできます。

また、日本政策金融公庫の融資を受ける際は、借入希望額の「3分の1程度」を目安に自己資金を確保しておきましょう。

現時点で自己資金が不足している場合は、「補助金・助成金」「資産の売却」などの方法を活用し、計画的に資金を増やしていくのがおすすめです。

日本政策金融公庫が最も嫌うのは、面談の数日前に大金が入金されている、いわゆる「見せ金(みせがね)」です。入金の経緯を説明できないお金や、出所が分からない「タンス預金」なども、自己資金として認められない可能性があります。

あくまで自己資金として評価されるのは、「毎月の給与から2〜3年かけて計画的に積み立ててきたお金」です。親族から正当な援助(贈与)を受ける場合は、「贈与契約書」や親族の口座からの振込履歴など、資金の出所を証明できる書類を残しておきましょう。

なお、「銀行融資以外の資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

質問4. 【最難問】「本当に計画通りに売上が上がるのですか?」と素人に突っ込まれたら?

これは、日本政策金融公庫の担当者から特に高い確率で聞かれる、売上の「確実性」を確認するための重要な質問です。

この質問を投げかけられた際は、以下のように答えましょう。

○○(客観的な事実や過去の実績)を理由に、計画通りの数値を達成できると考えております。その目標に向けて、全力で○○という努力を重ねてまいります。

ここで絶対に言ってはいけないのは、「絶対に売れます!」「確実に成功します!」といった未来を保証する言葉です。日本政策金融公庫の担当者は専門家ではないため、「絶対」という言葉を根拠に稟議書を作成することはできず、上司も承認を押せません。

日本政策金融公庫の担当者が稟議書に書けるのは、「否定できない客観的な事実」だけです。そのため、「前職で○人の指名顧客がいる」「すでに○○社から発注内定を得ている」「SNSに○万人のフォロワーがおり、事前告知で○件の反応があった」といったう動かせない事実を交えながら、「達成に向けて相応の努力をします」と謙虚かつ誠実な態度で説明しましょう。

「事業の見通し」に関する7つの質問【回答例付き】

「事業の見通し」についてよく聞かれる質問は、以下の7つです。

「市場調査の結果」などの客観的な根拠をもとに、想定外の事態が発生しても無理なく返済を続けられることを示しましょう。

質問1. 売上や利益の見込みはどのように算出しましたか?

この質問は、「明確な根拠をもとに事業計画を立てているか」「安定的に返済できる見込みがあるか」を確認するために行われます。

「売上や利益の見込みはどのように算出しましたか?」という質問に対する回答例は、以下のとおりです。

売上は、客単価1,200円、1日あたりの来店客数50人、営業日数25日として算出しています。その結果、月間売上は約150万円を見込んでいます。

また、原価率や人件費、家賃などの経費については、同業種の平均値や実際の見積金額を参考に設定しており、それらを差し引いた上で月間20万円程度の利益を見込んでいます。

これらの数値は周辺地域の人通りや競合状況を調査した結果をもとに算出しています。

この質問に回答する際は、「何となく売れそうだから」という感覚的な説明ではなく、客単価や来店客数、営業日数などの具体的な数値を示すことが重要です。

家賃や人件費、仕入費などの経費についても、「業界平均データ」「賃貸借の見積書」をもとに算出していることを説明できれば、より説得力を高められます。

質問2. なぜその売上目標を達成できると考えていますか?

この質問では、単なる希望的観測ではなく、市場動向や過去の経験を踏まえた「現実的な売上予測になっているかどうか」が重点的にチェックされます。

「なぜその売上目標を達成できると考えていますか?」という質問に対する回答例は、以下のとおりです。

売上目標は、周辺地域の人通りや人口構成、競合店舗の状況を調査した結果をもとに設定しています。開業予定地の周辺にはオフィスや住宅地があり、ランチとディナー両方の需要が見込めます。

また、私はこれまで10年以上飲食店で勤務し、店舗運営や集客施策の経験を積んできたため、現実的に達成可能な水準であると考えています。さらに、テイクアウト販売も行うことで、来店客以外の売上も確保する予定です。

この質問に回答する際は、売上目標の根拠となる「ターゲット顧客のニーズ」「市場規模」「競合状況」などを具体的に説明しましょう。

創業計画書には市場調査データを添付し、自身の経験も交えながら「なぜ達成できるのか」を説明することで、売上予測の妥当性を示せます。

質問3. 家賃や人件費などの経費はどのように見積もっていますか?

この質問では、売上などの「入ってくるお金」だけでなく、家賃や人件費などの「出ていくお金」についても、現実的な内容になっているかが確認されます。

「家賃や人件費などの経費はどのように見積もっていますか?」という質問に対する回答例は、以下のとおりです。

家賃については、契約予定の店舗の賃貸借契約書をもとに月額15万円で計上しています。人件費については、アルバイト2名を採用する予定で、時給や勤務時間をもとに月額25万円程度を見込んでいます。

また、水道光熱費や広告宣伝費については、同規模の飲食店の実績や業界平均を参考に算出しています。

売上予測と同様、経費についても感覚的な数値ではなく、「契約書」「見積書」「業界平均データ」などの根拠をもとに算出していることを示しましょう。

また、設備故障などの予期せぬトラブルに備えて経費を多めに見積もっておくと、「経営上のリスクを踏まえた現実的な計画」と評価されやすくなります。

ランニングコストを実際よりも少なく見積もっていると、「事業計画の見通しが甘く、開業後すぐに資金ショートする危険がある」と判断されます。

そのため、経費については予期せぬ支出や設備の故障なども想定し、少し多めに見積もっておくことで、経営者としての危機管理能力の高さを担当者に印象付けられるでしょう。

質問4. 事業が軌道に乗った場合、どの程度の売上を想定していますか?

この質問は、「将来的に事業がどこまで成長する見込みがあるのか」「事業成長に向けてどのような戦略を立てているのか」を確認するために行われます。

「事業が軌道に乗った場合、どの程度の売上を想定していますか?」という質問に対する回答例は、以下のとおりです。

開業当初は月商150万円を目標としていますが、事業が軌道に乗った後は月商250万円程度を目指しています。具体的には、リピーターの獲得や口コミによる集客増加に加え、テイクアウトや近隣企業向けの弁当販売を強化することで売上を伸ばしていく計画です。

店舗の客席数や営業時間を踏まえても、十分に達成可能な目標であると考えています。

事業が軌道に乗った場合の売上予測を説明する際は、目標達成に向けた具体的な取り組みを挙げながら「なぜ達成できるのか」を伝えることが大切です。

創業当初の売上予測と同様に、客席数や客単価、回転数などの数値・計算式をもとに説明することで、事業の将来性をより明確にアピールできます。

質問5. 創業後に想定される課題やリスクは何ですか?

この質問では、「経営上のリスクを正しく認識しているか」「想定される課題を把握した上で、現実的な対応策を準備しているか」などがチェックされます。

「創業後に想定される課題やリスクは何ですか?」という質問に対する回答例は、以下のとおりです。

創業後の主なリスクとしては、想定どおりに集客できないことや、原材料費の高騰による利益率の低下などが考えられます。そのため、SNSやグルメサイトを活用した集客施策を継続的に行うとともに、複数の仕入先を確保することで仕入価格の変動リスクに備えています。

また、自己資金を確保し、運転資金にも余裕を持たせることで、一時的に売上が落ち込んだ場合でも事業を継続できる体制を整えています。

事業を良く見せようとして、「リスクは特にありません」と回答するのは避けましょう。日本政策金融公庫からは、リスクを十分に想定できていないと判断される可能性があります。

どのような業種であっても、事業運営には「集客不足」「競合の出現」「顧客トラブル」「原材料費の高騰」「人材不足」など、さまざまなリスクが存在します。そのため、質問に回答する際は、あらゆる角度からリスクを想定し、それぞれどのように対策するのかを具体的に説明することが重要です。

自社の弱点を正しく把握した上で、安定的に事業を運営できるよう対策していることが伝われば、経営者としての危機管理能力も評価されるでしょう。

質問6. 計画どおりに売上が伸びなかった場合、どのように対応しますか?

この質問は、「想定外の事態が発生した場合でも、冷静に対応しながら事業を継続できるかどうか」を確認するために行われます。

「計画どおりに売上が伸びなかった場合、どのように対応しますか?」という質問に対する回答例は、以下のとおりです。

売上が計画を下回った場合は、まず来店客数や客単価などの要因を分析し、改善策を実施します。具体的には、SNSやグルメサイトを活用した集客強化、テイクアウトやデリバリーの拡充、メニュー構成の見直しなどを行う予定です。

また、人件費や仕入費などの経費も適切に管理し、必要に応じて運営体制を見直すことで、早期に収益改善を図ります。

この質問に回答する際も、「売上は必ず達成できる」と断言するのは避けるべきです。最悪の事態を想定した上で、現実的に実行できる対策を説明しましょう。

単に売上を伸ばすだけでなく、経費の見直しや人件費の適正化など、コスト管理の観点からも対応策を示せば、担当者からも「事業の安定性が高い」と評価されます。

この質問において公庫が最も嫌がるのは、「リスクを金融機関だけに押し付ける態度」です。

そのため、回答の際は「家賃(または価格)を一定額まで下げれば集客や入居が見込めるデータがある」「売上が一時的に減少しても、自己資金で○か月分は返済を継続できる資金を確保している」といった具体的な対策を説明しましょう。

自分自身も身を切る覚悟があることを示すことで、日本政策金融公庫は安心して融資を前向きに検討できます。

質問7. 融資の返済はどのように行う予定ですか?

この質問では、「融資金を無理なく返済できる見込みがあるか」「開業後の資金繰りを踏まえた現実的な返済計画になっているか」が確認されます。

「融資の返済はどのように行う予定ですか?」という質問に対する回答例は、以下のとおりです。

融資の返済については、店舗の営業によって得られる利益の中から毎月返済していく予定です。開業直後は月商150万円を見込んでおり、経費を差し引いた後も返済に必要な資金を確保できる計画となっています。

また、売上変動に備えて運転資金にも余裕を持たせているため、無理のない返済が可能であると考えています。

この質問に回答する際は、売上から経費を差し引いた後に、どの程度の利益が残り、そこからどのように返済していくのかを具体的に伝えることが重要です。

また、事業が軌道に乗っているケースだけでなく、「売上が一時的に減少した場合の対応策」についても説明できるようにしておきましょう。

売上が落ち込んだ場合でも運転資金に余力があり、問題なく返済できることが伝われば、担当者の安心感が高まり、前向きに融資を検討してもらえます。

日本政策金融公庫の面談で重視される4つのポイント

日本政策金融公庫の面談で重視されるポイントは、以下の4つです。

- ポイント1.事業内容を十分に理解しているか

- ポイント2.事業計画の実現可能性は高いか

- ポイント3.計画的に自己資金を準備しているか

- ポイント4.経営者は本気で事業に取り組んでいるか

担当者からの質問に回答する際は、これらのポイントを意識しながら事業内容や返済計画について説明しましょう。

ポイント1. 事業内容を十分に理解しているか

日本政策金融公庫の面談では、事業の安定性を見極めるために、経営者自身が事業内容を十分に理解しているかどうかが重視されます。

そのため、面談では「事業内容」「顧客ニーズ」「競合との差別化ポイント」などを自分の言葉で説明できるよう準備しておくことが大切です。

日本政策金融公庫の面談では、経営者の事業に対する理解度を確認するために、以下のような質問がされます。

- どのような商品・サービスを提供しますか?

- ターゲットとなる顧客層は誰ですか?

- 顧客をどのように集客する予定ですか?

- 売上が伸びなかった場合はどのように対策しますか?

事業内容への理解度をアピールするためには、事前に提出する創業計画書をしっかり読み込んでおきましょう。

創業計画書に記載した内容を理解した上で、面談でも具体的かつ一貫性のある説明ができれば、「計画性が高い経営者」として評価されやすくなります。

特に、税理士などの専門家に書類作成をサポートしてもらう場合に多い失敗が、「計画書をプロに作ってもらったので、自分は詳しい数字が分からない」という態度をとってしまうことです。

書類作成を専門家にサポートしてもらうこと自体は問題ありませんが、最終的には売上や経費の根拠、返済計画などを理解し、「自分の言葉」で担当者に熱意を持って語れるように準備しておきましょう。

ポイント2. 事業計画の実現可能性は高いか

日本政策金融公庫の面談では、創業計画書に記載されている事業計画の実現可能性が高いかどうかも重要な評価項目の一つです。具体的には、計画書に記載された事業内容や売上予測をもとに「なぜその売上を見込めるのか」「どのように利益を確保するのか」が確認されます。

他にも、調達した資金の使い道と事業計画との整合性、事業開始に必要な許認可・資格の取得状況などが細かくチェックされるでしょう。

事業の実現可能性について、具体的にされる質問は以下のとおりです。

- 売上予測はどのように算出しましたか?

- 競合他社と比較した際の強みは何ですか?

- 仕入先や販売先は確保できていますか?

- なぜこの場所を開業予定地に選んだのですか?

- 必要な設備・人員はどの程度確保していますか?

事業計画の実現可能性をアピールするためには、創業計画書に記載した数値の根拠を具体的に説明できるように準備しておくことが大切です。

たとえば、売上見込みや経費の金額について、市場調査や業界の平均データなどを根拠に説明できれば、事業計画の説得力が高まります。

また、想定されるリスクとその対応策をあらかじめ整理しておくと、担当者から「安定した事業運営が期待できる」と評価されやすくなるでしょう。

ポイント3. 計画的に自己資金を準備しているか

日本政策金融公庫の面談では、提出書類の内容をもとに、経営者自身が計画的に自己資金を準備してきたかどうかもチェックされます。

自己資金の金額だけでなく、「どのような方法で資金を準備したのか」「開業に向けて計画的に行動しているのか」も重要な評価項目です。

実際の面談では、自己資金の状況を確認するために、以下のような質問がされます。

- 現在の自己資金はどの程度ありますか?

- 自己資金はいつ頃から準備してきましたか?

- 毎月どの程度の金額を貯蓄していますか?

- 親族からの支援や贈与は受けましたか?

十分な自己資金があると審査を有利に進められますが、「資金の出所が不明」「面談直前にまとまった入金がある」などの場合は注意が必要です。

担当者に「見せ金」を疑われるリスクがあるため、面談では自己資金をどのように準備したのかを具体的に説明できる状態にしておきましょう。

より説得力を高めるには、「贈与契約書」「保険解約の通知書」「退職金支給明細書」など、資金の出所が分かる書類を用意しておくと安心です。

開業に向けて、長期間にわたりコツコツと資金を積み立ててきたことが伝われば、担当者からの信頼を獲得でき、審査を有利に進められます。

ポイント4. 経営者は本気で事業に取り組んでいるか

日本政策金融公庫の面談では、事業内容や自己資金の状況だけでなく、経営者自身が本気で事業に取り組んでいるかどうかも重視されます。

どのような業種であっても、事業を成功させるためには、一度立てた事業計画を実行し続ける経営者の「行動力」「継続力」が欠かせません。

そのため、日本政策金融公庫は面談を通じて、申込者が単なる思いつきではなく、本気で事業に取り組もうとしているのかを見極めているのです。

経営者の本気度や事業に対する熱意を確認するために、日本政策金融公庫の面談では以下のような質問がされます。

- なぜこの事業を始めようと思ったのですか?

- この業界でどのような経験を積んできましたか?

- 開業に向けてどのような準備を進めてきましたか?

- 市場調査や競合分析は実施しましたか?

- 必要な資格や許認可は取得していますか?

これらの質問に対して、事業にかける想いや開業に向けて準備してきたことを具体的に説明できれば、経営者としての本気度を伝えられます。

特に創業の動機は、自身の経験や将来のビジョンと結びつけながら説明することで説得力が増し、担当者からの信頼も得やすくなるはずです。

日本政策金融公庫の面談について押さえておくべき6つの基本事項

日本政策金融公庫の面談に臨む際は、以下6つの基本事項を押さえておきましょう。

面談の流れや適切な服装を把握しておくと、初めて融資を受ける方でも安心して準備を進められます。

基本事項1. 面談の実施場所

日本政策金融公庫の面談は、原則として全国に設置されている各支店で実施されます。担当者から電話やメールで連絡が入り、面談の日程・場所について案内されるのが一般的です。

面談当日は、通常1〜2名の融資担当者が対応しますが、申込者は原則「1名」で面談に出席しなければなりません。

なお、設備資金を借り入れる場合は、現地の状況を確認するために、開業予定地の店舗や事務所で訪問面談が実施されることがあります。申込者の所在地や個別の事情によっては、ビデオ通話を利用したオンライン面談が行われるかもしれません。

とはいえ、基本的には対面での面談を求められるため、融資を受ける際は、事前に公式サイトで最寄りの支店を確認しておくと安心です。

基本事項2. 面談時間

日本政策金融公庫の面談時間は、通常30分〜1時間程度です。ただし、事業内容や提出書類の状況によって、多少前後する可能性があります。

たとえば、事業内容が具体的で分かりやすく、提出書類にも不備がない場合は、30分以内に面談が終了するケースもあるでしょう。一方、事業計画について追加確認が必要な場合や、提出書類に不明点がある場合は、1時間以上かかるかもしれません。

面談をスムーズに進めるためには、必要書類を提出する段階で内容を丁寧に確認し、少しでも完成度を高めておくことが大切です。

なお、申込者の間では「面談が早く終わると落ちる」「長引くと合格」といった噂もありますが、弊社に所属する元公庫職員は「明確な嘘」と話しています。

たとえば、事前に提出書類を細かくチェックした上で面談に臨んでいる優秀な担当者であれば、必要事項の確認だけを行い、40分程度で終了するケースもあるとのことです。

そのため、面談時間の長さに一喜一憂するのではなく、担当者からの質問に対して一貫性のある説明をすることを心がけましょう。

基本事項3. 面談形式

日本政策金融公庫の面談は、基本的に担当者との質疑応答形式で進められていきます。「創業の動機」「事業内容」「売上予測の根拠」「返済計画」などについて質問されるため、提出書類の内容を十分に理解しておくことが大切です。

また、取引先との契約書や見積書、市場調査のデータなど、事業計画の根拠となる資料を事前に用意しておけば、より説得力を高められます。

面談で高い評価を得るためには、質問に対して曖昧に回答するのではなく、提出書類と整合性の取れた一貫性のある説明を心がけることが重要です。

基本事項4. 面談時の服装

日本政策金融公庫の面談において、服装に関する明確な規定は設けられていません。しかし、担当者と直接対面する重要な場であるため、一般的にはビジネススーツやオフィスカジュアルなど、清潔感のある服装が望ましいでしょう。

服装だけで審査結果が決まるわけではありませんが、第一印象が与える影響は大きいため、担当者に信頼感を持たれる服装を意識することが大切です。

また、面談に臨む際は、以下のように全体的な身だしなみにも気を配りましょう。

▼面談に臨む際の身だしなみチェックリスト

| 靴 | ・汚れや傷が目立つ靴は避ける ・サンダルや過度にカジュアルな靴は控える ・革靴や落ち着いたデザインの靴を選ぶ |

| 髪型・顔周り | ・髪は清潔感のある状態に整える ・前髪が目にかからないようにする ・寝ぐせや無精ひげなどは事前に整える ・派手すぎるアクセサリーは控える |

| 手元 | ・爪を清潔に整えておく ・ネイルをしている場合は派手なものを避ける |

TPOをわきまえた服装で面談に臨めば、「事業に対して誠実に向き合っている」という姿勢が伝わり、担当者に安心感を与えられます。

ジャラジャラしたアクセサリーや金のネックレス、身の丈に合わない高級ブランドのスーツや時計などは、「資金管理がだらしなさそう」とマイナスの印象を持たれる可能性があるため、絶対に身に着けないでください。

なお、オンラインで面談を行う場合は、服装や髪型などの身だしなみはもちろん、「背景」「カメラ映り」にも十分配慮することが重要です。

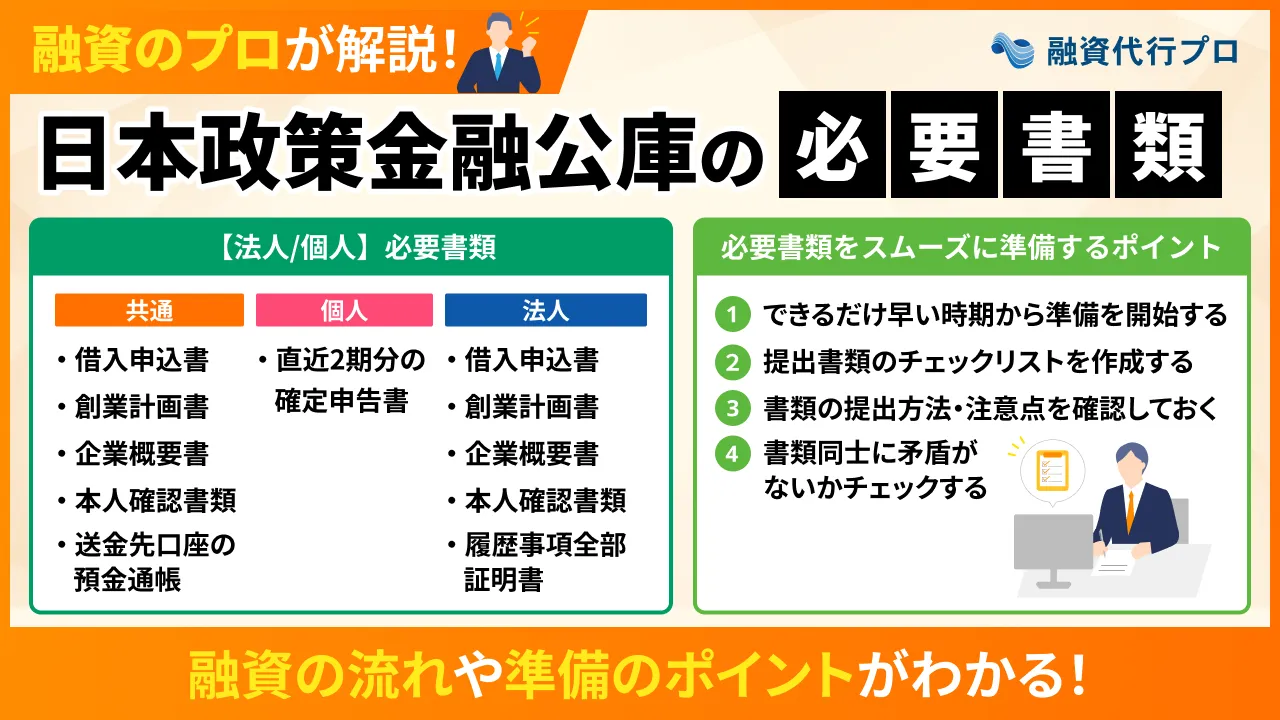

基本事項5. 面談時の必要書類

日本政策金融公庫の面談で必要となる書類は、融資の申込後に公庫から送付される案内書類で確認できます。郵送物の中に同封されている「お持ちいただく資料」に記載されているため、事前にチェックしておきましょう。

「お持ちいただく資料」には、申込者の事業内容や状況に応じて、それぞれ準備すべき書類が記載されています。

日本政策金融公庫に提出する必要書類の例は、以下のとおりです。

日本政策金融公庫の必要書類

- 創業計画書

- 企業概要書

- 本人確認書類

- 預金通帳

- 確定申告書または決算書

- 試算表

- 履歴事項全部証明書

- 見積書

- 源泉徴収票

- 許認可証等

- 不動産の全部事項証明書

- 納税証明書

- 不動産の賃貸借契約書 など

「お持ちいただく資料」の用紙が同封された案内書類は、融資の申込みから1〜2週間程度で届きます。指定された書類(免許証、通帳、源泉徴収票など)は、事前に漏れなく準備した上で持参しましょう。書類を完璧に揃えて提出するのは「社会人としての最低限のマナー」であり、手ぶらで来る人はその時点で論外とみなされます。

なお、日本政策金融公庫のルール上、面談の場に「試食品」や「商品の実物」を持ち込んでも、担当者が受け取ったり試食したりすることはできない点には注意が必要です。

面談の場で商品の魅力を伝える際は、「料理の盛り付けや商品のイメージ写真」「メニュー表の試作」をA4用紙にまとめて持参しましょう。紙の資料であれば、担当者がそのまま稟議書に添付して上司に回せるため、社内審査のスピードと説得力が劇的にアップします。

「日本政策金融公庫の必要書類」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

基本事項6. 面談後の審査の流れ

日本政策金融公庫との面談が終了すると、本審査が行われます。面談当日に融資の可否が決定されるわけではありません。

審査結果は、面談から1〜2週間後に電話または郵送で通知されます。審査に通過した場合は、そのまま契約手続きに進みましょう。

日本政策金融公庫との契約手続きは「郵送」「電子契約システム」で行われ、約4営業日〜1週間程度で融資金が振り込まれます。なお、少しでも早く資金を確保したい場合は、「日本公庫電子契約サービス」を利用して契約手続きを進めるのがおすすめです。

電子契約であれば、郵送による書類のやり取りはもちろん、高額な収入印紙も不要となるため、余計な手間やコストを抑えられます。また、郵送の場合は着金までに1週間程度かかりますが、電子契約を利用すると、約4営業日で融資金が振り込まれる点もメリットです。

できるだけ早く事業を開始したい場合や、設備購入費・仕入費などの支払時期が迫っている場合は、積極的に活用することをおすすめします。

日本政策金融公庫の面談を受ける際の「注意点3つ」

日本政策金融公庫の面談を受ける際は、以下3つの注意点に気をつけましょう。

- 注意点1.面談は「平日の営業時間内のみ」対応している

- 注意点2.原則として「申込者本人」が面談を行う必要がある

- 注意点3.やむを得ない事情があっても面談は必ず実施される

予期せぬトラブルで資金調達のタイミングが遅れないよう、一つずつチェックしておくことが大切です。

注意点1. 面談は「平日の営業時間内のみ」対応している

日本政策金融公庫面談は、原則として「平日の営業時間内のみ」実施される点に注意しましょう。

各支店の営業時間は一般的に「平日9時〜17時」となっており、土日祝日や夜間の面談には対応していません。そのため、働きながら開業準備を進めている会社員や、日中の時間を確保しにくい方は、スケジュールを調整しておくことが大切です。

ただし、日本政策金融公庫では面談日時を指定できるわけではなく、担当者に提示された候補の中から選択することになります。申込者から候補を伝えることもできますが、基本的には担当者の提案に沿って日程調整を行うため、時間を合わせにくいかもしれません。

スムーズに面談を進めるためには、担当者から連絡が来た際にすぐ対応できるよう、平日の予定にはある程度余裕を持たせておきましょう。

提示された候補日時で都合がつかない場合は、早めに担当者へ相談すると、可能な範囲で日程を調整してもらえる場合があります。

注意点2. 原則として「申込者本人」が面談を行う必要がある

日本政策金融公庫の面談は、これから事業に命をかける「経営者本人の覚悟」を確かめる場です。そのため、原則として申込者本人が1人で臨むようにしましょう。不安だからといって複数人でズラズラと押しかけると、担当者は「1人で自分のビジネスを説明できないのか」と非常に嫌がります。

急な病気や怪我、家庭の事情などで面談に出席できなくなった場合も、家族や従業員、税理士などの代理人に任せるのではなく、申込者本人が日程調整を行わなければなりません。

特に創業融資の面談では、税理士やコンサルタントの同席を希望しても、担当者から「他力本願」「第三者の過剰な関与」とみなされ、断られる可能性が高いです。数字のサポートを受けること自体は問題ありませんが、面談には自分1人で堂々と臨めるように準備しておきましょう。

こうした点を踏まえると、日本政策金融公庫の融資を受ける際は、申込者本人が面談に出席することを前提に準備を進めることが大切です。面談日を優先して予定を確保するのはもちろん、創業計画書の内容を十分に理解し、自分の言葉で説明できるようにしておきましょう。

想定外のトラブルで申込者本人が出席できなくなった場合は、無断で欠席するのではなく、面談日の変更について早めに相談することが重要です。

注意点3. やむを得ない事情があっても面談は必ず実施される

日本政策金融公庫の面談は、病気や怪我などのやむを得ない事情があった場合でも、何らかの形で必ず実施される点に注意しましょう。

日本政策金融公庫にとって、面談は「事業の実現可能性」「返済計画の妥当性」「経営者としての適性」を確認するための重要な審査プロセスです。提出書類だけでは把握できない部分も多いため、担当者は申込者本人から直接話を聞くことで、事業への理解度や経営に対する姿勢を総合的に判断しています。

そのため、体調不良や入院などで来店が難しい場合も、面談が免除されるわけではなく、状況に応じて「オンライン面談」「電話面談」などが提案されるでしょう。

面談形式が変更されたとしても、事業内容や資金計画については具体的な説明を求められるため、申込者にとっては負担が大きくなるかもしれません。

上記を踏まえると、日本政策金融公庫に融資を申し込む際は、担当者との面談が必須であることを理解した上でスケジュールを組んでおくことが重要です。

対面だけでなく、オンライン面談や電話面談にも対応できるよう事前に準備しておけば、予期せぬトラブルが発生した場合でも落ち着いて対応できます。

日本政策金融公庫の面談で好印象を与える「4つのコツ」

日本政策金融公庫の面談で担当者に好印象を与えるには、以下4つのコツを押さえておきましょう。

- コツ1.提出書類と矛盾のない説明を心がける

- コツ2.専門用語を避けて分かりやすく伝える

- コツ3.面談時のNGワードは絶対に避ける

- コツ4.担当者の態度が厳しくても冷静に対応する

事業内容について一貫性のある説明を心がけるのはもちろん、経営者としての責任を持ち、誠実な態度で面談に臨むことで、担当者からも高い評価を得られます。

コツ1. 提出書類と矛盾のない説明を心がける

日本政策金融公庫の面談で好印象を与えるためには、創業計画書をはじめとする提出書類の内容と矛盾のない説明を心がけることが大切です。

面談では、事前に提出した書類をもとに担当者からさまざまな質問が行われます。担当者からの信頼を得るには、提出書類に記載されたとおりの内容を説明しなければなりません。

提出書類と矛盾のない説明をするために意識すべきポイントは、以下のとおりです。

- 「創業の動機」を書類に記載したとおりに説明できるようにする

- 必要資金の使い道や借入希望額の理由を整理しておく

- 主要な取引先やターゲットとなる顧客を把握しておく

- 創業計画書や借入申込書の内容を面談前に再確認する

- 分からないことは無理に話を合わせず、正直に回答する

書類の内容と面談での回答にズレがあると、「事業に本気で取り組んでいるのか」「事業計画を理解していないのでは」と不信感を持たれる可能性があります。

そのため、税理士などに書類作成を依頼した場合でも、最終的には経営者自身が内容を十分に理解し、自分の言葉で説明できる状態にすることが重要です。

コツ2. 専門用語を避けて分かりやすく伝える

日本政策金融公庫との面談を行う際は、業界特有の専門用語を避け、「誰にでも分かる表現」で説明することを心がけましょう。

日本政策金融公庫の担当者はさまざまな業種の融資審査を担当しているものの、必ずしも自社と同じ業界の専門家とは限りません。そのため、専門用語を多用すると、担当者が事業内容を正しく理解できず、事業の実現可能性を適切に評価できなくなってしまいます。

自社の魅力を分かりやすく伝えるためにも、面談では以下のポイントを意識しながら、事業内容を説明することが重要です。

- 業界特有の専門用語を日常的な言葉に言い換える

- 専門用語を使う場合は簡単な説明を付け加える

- 商品・サービスの特徴を具体例を交えて説明する

- 「初めて聞く人でも理解できるか」を意識して話す

たとえばIT業界の場合、「SaaS」といった専門用語を「ソフトウェアをインターネット上で利用できるサービス」のように説明しましょう。

飲食業・建設業など他の業種でも同様に、専門用語を前提に説明するのではなく、担当者がイメージしやすい表現に置き換えることが大切です。

コツ3. 面談時のNGワードは絶対に避ける

日本政策金融公庫の面談で少しでも好印象を残すためには、以下のような「面談時におけるNGワード」を絶対に避けなければなりません。

日本政策金融公庫の面談時におけるNGワード

- いくらまで融資を受けられますか?

- 借りられるだけ借りたいです

- 弊社の事業には何の問題もありません

- 担当者の○○に聞いてみないと分かりません

- 他の人もやっているので大丈夫だと思います

「いくらまで融資を受けられますか?」「借りられるだけ借りたいです」といった発言は、無計画に資金調達をしようとしている印象を与えてしまいます。

また、事業の将来性をアピールしたいからといって、「何の問題もありません」と説明すると、リスク管理能力が低いと判断されやすくなるため注意が必要です。

周りに責任を押し付ける言動も、「経営者としての覚悟がない」とみなされる原因となり、担当者からの信用を大きく失ってしまうかもしれません。

このように、安易な発言や根拠のない楽観的な発言をすると、たとえ完成度の高い創業計画書を提出しても、審査で不利になる可能性が高まります。

そのため、面談を受ける際は、事業内容や資金計画を十分に理解した上で、経営者としての責任を持ち、誠実な態度で受け答えすることが大切です。

コツ4. 担当者の態度が厳しくても冷静に対応する

日本政策金融公庫との面談では、担当者の質問や態度が厳しく感じられたとしても、冷静に対応することを心がけましょう。

日本政策金融公庫の担当者は、「融資後も事業を継続できるか」「無理なく返済できるか」を確認するために、さまざまな角度から質問を行います。

場合によっては厳しく追及されているように感じるかもしれませんが、担当者はあなたをいじめたいのではなく、「上司に突っ込まれたときの切り返し文句(稟議書に書くロジック)」を一緒に探しているのです。

だからこそ、担当者の態度が厳しいと感じたときは以下のポイントを意識し、冷静に受け答えしましょう。

- 質問の意図を理解してから回答する

- 担当者の話を最後まで聞いてみる

- 否定ではなく、確認のための質問だと考える

- 反論や言い訳ではなく事実ベースで回答する

特に「なぜその売上を見込めるのですか」「自己資金が少ないようですが問題ありませんか」といった質問は、多くの申込者が厳しく感じるポイントです。しかし、これらは融資の可否を判断する上で必要な確認事項であるため、提出書類の内容を踏まえながら、事業計画や売上予測の根拠を説明しましょう。

なお、厳しい追及を受けた場合は、「どのようなデータがあれば上司の方をご納得させられそうでしょうか?」「もし満額が難しい場合、内装設備をここまで削れば○○万円の減額プランでも開業・返済可能ですが、落としどころとしていかがでしょうか?」と冷静に回答するのがポイントです。

お互いが納得できるラインをこちらから探りに行く姿勢を見せることで、柔軟に事業計画を修正できる経営者だとアピールできます。

「日本政策金融公庫の面談」についてよくある質問

日本政策金融公庫の面談について、よくある質問を下記にまとめました。面談を受けるにあたって少しでも不安を解消しておきたい方は、ぜひ参考にしてください。

日本政策金融公庫の面談は銀行などに比べて厳しいですか?

日本政策金融公庫では、創業者や小規模事業者への融資を積極的に行っている一方、面談で事業の実現可能性を慎重に確認する傾向があります。

面談を通じて「過去の実績」に代わる判断材料を集める必要があるため、人によっては銀行などに比べて「厳しい」と感じるかもしれません。

しかし、日本政策金融公庫が踏み込んだ質問をするのは、「本当に事業を継続できる見込みがあるのか」を多角的な視点から判断するためです。

融資を実行するには社内稟議を通さなければならないため、担当者はさまざまな質問を通して「この事業に融資すべき根拠」を探っています。

そのため、日本政策金融公庫との面談では、「審査に落ちるかも」と心配するのではなく、事業内容を具体的に伝えることを意識しましょう。

たとえ細かい質問を受けたとしても、明確な根拠を示しながら事業の実現可能性をアピールすれば、融資の成功率を着実に高められます。

日本政策金融公庫の面談で手応えがないときはどうしたら良いですか?

日本政策金融公庫の面談で手応えを感じられなかったとしても、それだけで「審査に落ちた」と判断する必要はありません。

とはいえ、担当者に以下のような反応が見られる場合は、事業に何らかの懸念を持たれている可能性があるため注意しましょう。

面談で「手応えがない」と判断できるケース

- こちらの回答に対して担当者が否定的な反応を示した

- 通常30分〜1時間程度の面談時間が2時間以上かかった

- 「事業計画の進捗についてもう少し様子を見たい」と言われた

手応えがないと感じた場合は、まず冷静に面談内容を振り返り、上手く説明できなかった部分を整理しておくことが大切です。

回答に迷った点を整理しておけば、後から補足説明を求められた際に分かりやすく伝えられるため、審査をスムーズに進められるでしょう。

日本政策金融公庫の面談で落ちる確率はどのくらいですか?

日本政策金融公庫の面談で落ちる確率について、正式な数値は公表されていませんが、創業融資の実行率は一般的に50〜60%程度といわれています。

申込者の約半数は何らかの理由で審査に落ちていると考えられるため、日本政策金融公庫の融資を受ける際は、慎重に準備を進めることが大切です。

なお、日本政策金融公庫の融資審査では、面談内容だけでなく、「創業計画書」「信用情報」なども総合的に評価されます。つまり、面談での受け答えが多少うまくいかなかったとしても、他の審査項目で高く評価されれば、融資を受けられる可能性は十分にあるのです。

そのため、日本政策金融公庫の融資を受ける際は、本記事で紹介したコツを実践しつつ、その他の項目についてもしっかり対策しておきましょう。

「日本政策金融公庫の融資の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫の面談を受ける際、税理士などに同席してもらうことはできますか?

日本政策金融公庫の面談では、税理士や共同経営のパートナーによる同席が認められる場合があります。しかし、担当者の質問に答えるのは原則「申込者本人」となるため、それを前提に準備を進めることが大切です。

税理士や共同経営のパートナーが同席する場合は、事業内容や収支計画について補足説明してもらうことになります。ただし、担当者によって対応が異なるケースもあるため、同席を希望する場合は日程調整の段階で相談しておきましょう。

質問集を参考に、しっかり準備を整えて日本政策金融公庫の面談に臨もう

質問集を参考に、しっかり準備を整えてから日本政策金融公庫の面談に臨むと、事業の実現可能性や将来性を高く評価され、審査をより有利に進められます。

日本政策金融公庫の面談でよく聞かれる質問集は、以下のとおりです。

◆【一覧】日本政策金融公庫の面談でよく聞かれる質問集26選

| 創業の動機 経営者の略歴等 | ・なぜこの事業を始めようと思ったのですか? ・これまでの職歴や経歴を教えてください ・過去に事業を経営した経験はありますか? ・前職と同じ商売で独立する場合、元の会社とトラブルになりませんか? |

| 取扱商品・サービス 取引先 | ・具体的にどのような事業を行う予定ですか? ・主力となる商品・サービスは何ですか? ・ターゲット顧客は誰ですか? ・他社との差別化ポイントや強みは何ですか? ・営業場所はどこですか?また、その場所を選んだ理由は何ですか? ・事業に必要な許認可は取得済みですか?または取得の見込みはありますか? ・仕入先や販売先(取引先)はどのような会社ですか? |

| 他行からの借入状況 | ・住宅ローンや自動車ローンはありますか? ・銀行融資や制度融資などに申し込んでいますか? ・税金や社会保険料の納付状況に問題はありませんか? ・家賃や公共料金の支払いに遅れはありませんか? |

| 必要な資金と調達方法 | ・今回の借入金は何に使用する予定ですか? ・希望する借入額はいくらで、その根拠は何ですか? ・自己資金はいくらあり、どのように準備しましたか? ・「本当に計画通りに売上が上がるのですか?」と素人に突っ込まれたら? |

| 事業の見通し | ・売上や利益の見込みはどのように算出しましたか? ・なぜその売上目標を達成できると考えていますか? ・家賃や人件費などの経費はどのように見積もっていますか? ・事業が軌道に乗った場合、どの程度の売上を想定していますか? ・創業後に想定される課題やリスクは何ですか? ・計画どおりに売上が伸びなかった場合、どのように対応しますか? ・融資の返済はどのように行う予定ですか? |

日本政策金融公庫の面談で好印象を残すためには、まず創業計画書などの提出書類と矛盾のない説明を心がけましょう。業界特有の専門用語は使わず、誰でも理解できる「分かりやすい表現」で説明することで、事業の収益性を正しく評価してもらえます。

また、面談では経営者としての人柄もチェックされているため、「売上は絶対に伸びます」「担当者に聞かないと分かりません」のようなNGワードは絶対に避けましょう。

経営者としての責任を持ち、誠実な態度で面談に臨むことも、日本政策金融公庫の担当者から信頼を得るためには重要なポイントです。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の面談に向けて対策し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。