_20250924.png)

日本政策金融公庫の必要書類は、「創業計画書」「確定申告書・決算書」「資金繰り表」など比較的多く、審査を通過するためには、さまざまなポイントに気をつけながら準備を進めなければなりません。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫の創業融資を受けるためには何の書類が必要なの?初めての融資だから不安…」

日本政策金融公庫の必要書類はどうやって準備すれば良いの?いつ頃までに準備できそうか見通しを持ちたい」

日本政策金融公庫の必要書類はいつ提出するの?どんな流れで審査を行うのかもチェックしておきたい」

日本政策金融公庫の融資に向けて必要書類を計画的に準備すると、審査をスムーズに進められるのはもちろん、計画書などの完成度について高い評価を得られる可能性があります。

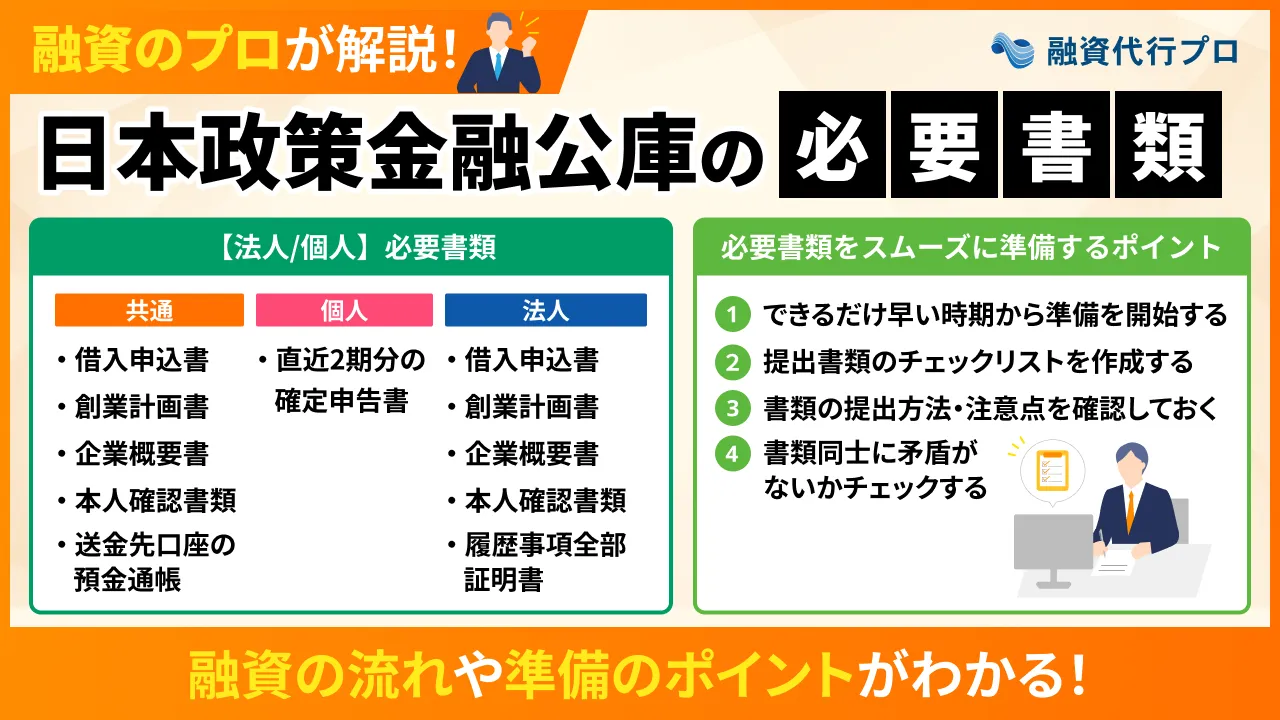

日本政策金融公庫の融資に必要な書類は、以下のとおりです。

◆日本政策金融公庫の必要書類チェックリスト

| 新規取引 (創業期・創業間もない場合) | 既存取引 (1期以上の実績を持つ場合) | 共通して求められる必要書類 | |

|---|---|---|---|

| 個人事業主 | ・創業計画書 ・設備の見積書 (設備資金を借り入れる場合) | ・企業概要書 ・直近2期分の確定申告書・青色申告決算書(または収支内訳書) ・設備の見積書 (設備資金を借り入れる場合) | ・代表者の本人確認書類 ・許認可証(許認可が必要な業種のみ) ・自己資金および資金流動性を裏付ける預金通帳原本 |

| 法人 | ・創業計画書 ・設備の見積書 (設備資金を借り入れる場合) ・法人の履歴事項全部証明書 | ・法人の履歴事項全部証明書 ・企業概要書 ・直近2期分の確定申告書または決算書(勘定科目明細書一式含む) ・最近の試算表(決算後6ヶ月経過している場合) ・設備の見積書 (設備資金を借り入れる場合) | ・代表者の本人確認書類 ・許認可証(許認可が必要な業種のみ) ・法人名義および代表者個人名義の預金通帳原本 |

必要書類は、申込者の事業形態や利用する融資制度によって異なるため、まずは「自社がどのような書類を用意すべきか」を整理しましょう。

その上で、書類同士に矛盾が生じないよう注意しながら準備を進めることで、安心して審査に臨めます。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫の必要書類」や「必要書類をスムーズに準備するポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫の創業融資を受ける際の必要書類

- 申込者の状況に応じて提出が必要な日本政策金融公庫の書類

- 日本政策金融公庫に提出する可能性がある「その他の書類」

- 日本政策金融公庫との「契約時」における必要書類

- 日本政策金融公庫の必要書類をスムーズに準備するポイント

「日本政策金融公庫の必要書類を間違いなく準備したい」「書類の再提出・修正などの余計な手間は避けたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の必要書類もお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

【ひと目でわかる】日本政策金融公庫の必要書類チェックリスト

日本政策金融公庫の融資における必要書類は、単なる手続き上の提出書類ではありません。融資審査の担当者が、申込者の「事業継続性」「返済能力」「信用状況」を客観的に評価するための重要な資料として扱われます。

また必要書類は、個人事業主か法人か、新規取引か既存取引かといった事業者の状況によって異なります。まずは自身の状況に応じて、どのような書類が必要になるのか全体像を把握しておきましょう。

◆日本政策金融公庫の必要書類チェックリスト

| 新規取引 (創業期・創業間もない場合) | 既存取引 (1期以上の実績を持つ場合) | 共通して求められる必要書類 | |

|---|---|---|---|

| 個人事業主 | ・創業計画書 ・設備の見積書 (設備資金を借り入れる場合) | ・企業概要書 ・直近2期分の確定申告書・青色申告決算書(または収支内訳書) ・設備の見積書 (設備資金を借り入れる場合) | ・代表者の本人確認書類 ・許認可証(許認可が必要な業種のみ) ・自己資金および資金流動性を裏付ける預金通帳原本 |

| 法人 | ・創業計画書 ・設備の見積書 (設備資金を借り入れる場合) ・法人の履歴事項全部証明書 | ・法人の履歴事項全部証明書 ・企業概要書 ・直近2期分の確定申告書または決算書(勘定科目明細書一式含む) ・最近の試算表(決算後6ヶ月経過している場合) ・設備の見積書 (設備資金を借り入れる場合) | ・代表者の本人確認書類 ・許認可証(許認可が必要な業種のみ) ・法人名義および代表者個人名義の預金通帳原本 |

各書類の入手方法や提出時のポイントについては、次から詳しく解説していきます。

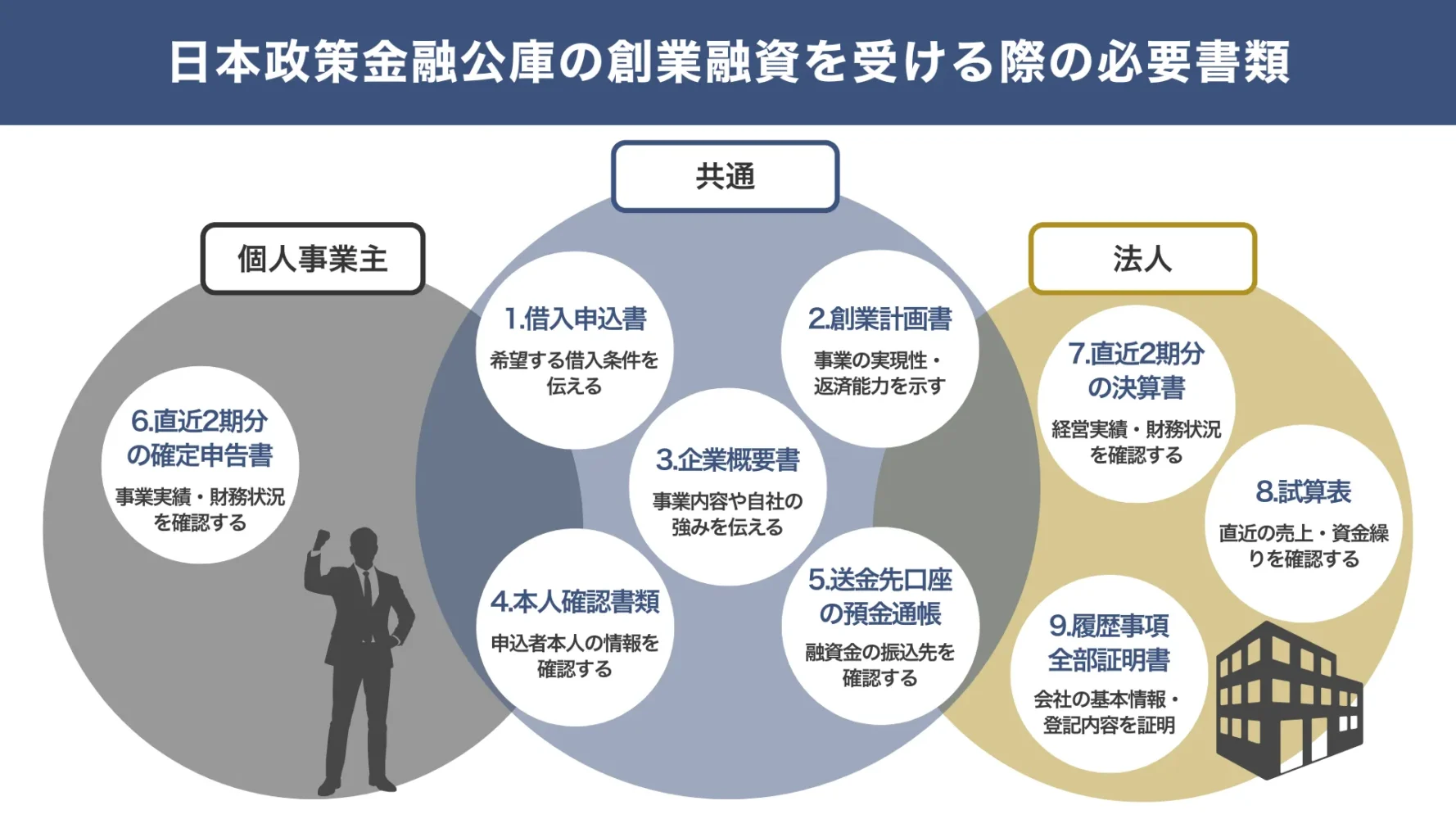

【法人/個人】日本政策金融公庫の創業融資を受ける際の必要書類9つ

日本政策金融公庫の創業融資を受ける際に必要な書類は、以下の9つです。

- 書類1.【共通】借入申込書

- 書類2.【共通】創業計画書

- 書類3.【共通】企業概要書

- 書類4.【共通】本人確認書類

- 書類5.【共通】送金先口座の預金通帳

- 書類6.【個人】直近2期分の確定申告書

- 書類7.【法人】直近2期分の決算書

- 書類8.【法人】試算表

- 書類9.【法人】履歴事項全部証明書

個人事業主と法人で異なる書類の提出を求められるため、間違いのないよう準備しましょう。

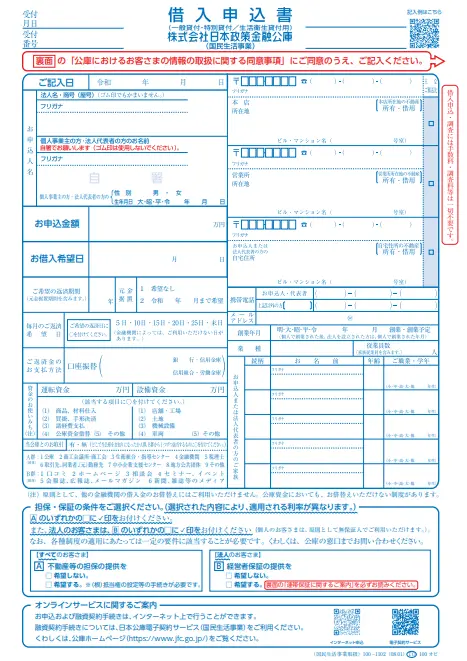

書類1. 【共通】借入申込書

「借入申込書」は、申込者情報や希望する借入条件を日本政策金融公庫に伝えるための基本的な書類で、法人・個人問わず提出を求められます。

借入申込書の主な記載内容やテンプレートは、以下のとおりです。

借入申込書の記載内容

- 申込者の氏名、住所

- 借入希望額

- 返済期間

- 返済方法

- 資金使途 など

- 借入申込書のスクショを貼り付け

▼借入申込書のテンプレート

借入申込書は、日本政策金融公庫の窓口で受け取れるほか、公式サイトからダウンロードして入手することもできます。

作成の際は、創業計画書や収支計画書の内容と矛盾が生じないよう、1円単位で数字の整合性を取りながら記載しましょう。

なお、インターネットで日本政策金融公庫の融資を申し込む場合、借入申込書の提出は不要です。

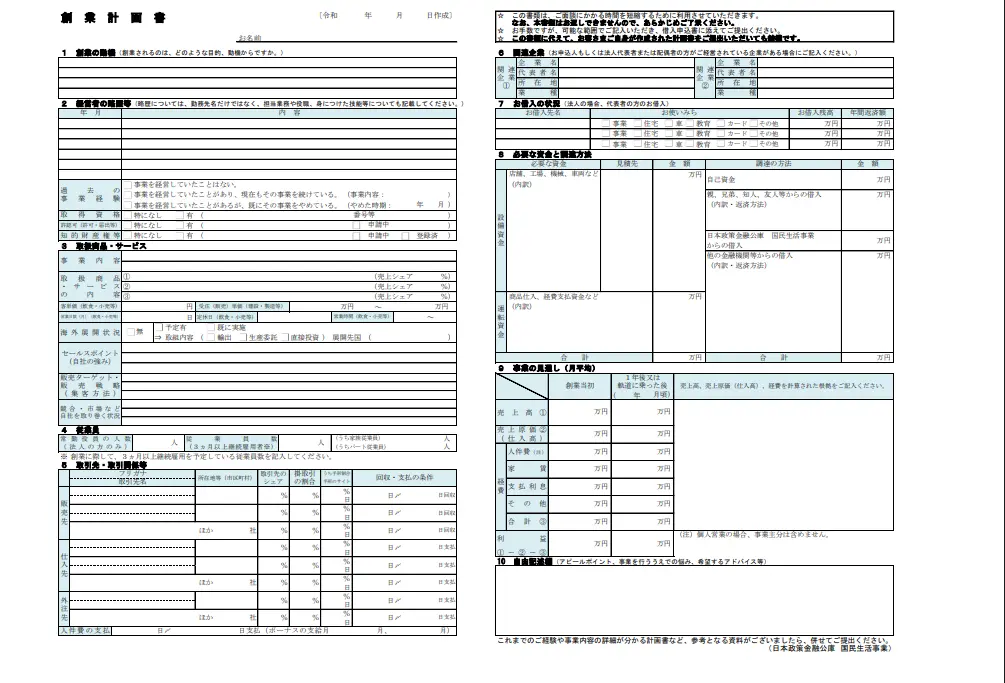

書類2. 【共通】創業計画書

「創業計画書」は、これから始める事業の内容や将来性、収益性などを日本政策金融公庫に説明するための書類です。日本政策金融公庫が重点的にチェックする資料であり、計画書の内容をもとに「事業の実現可能性」「返済能力」を判断されます。

創業計画書の記載内容やテンプレートは、以下のとおりです。

創業計画書の記載内容

- 1. 創業の動機

- 2. 経営者の略歴等

- 3. 取扱商品・サービス

- 4. 従業員

- 5. 取引先・取引関係等

- 6. 関連企業

- 7. 他行からの借入状況

- 8. 必要な資金と調達方法

- 9. 事業の見通し

▼創業計画書のテンプレート

創業計画書のテンプレートは、日本政策金融公庫の公式サイトで公開されており、誰でも気軽にダウンロードして利用できます。業種別の記入例も用意されているため、これから開業する事業に近い事例を参考にしながら、創業計画書を作成しましょう。

創業計画書を作成する際は、「損益計画の算出根拠」「市場調査の結果」「見込み顧客の情報」に関する資料を添付し、計画の実現可能性を客観的に示すことが重要です。

計画書1枚だけで事業内容を伝えるのではなく、別紙資料も活用しながら事業の将来性を伝えることで、担当者からの信頼も得やすくなります。

融資審査の担当者は、申込者が構想しているビジネスモデルについて、客観的にシミュレーションできるレベルまで具体化・数値化されているかを見ています。

具体的に重視されるポイントは、以下のとおりです。

・経営者の略歴:開業する業種との関連度が重視される、5〜10年の実務経験は評価されやすい

・商品・サービスの差別化:独自の強みを分かりやすく整理されているかが問われる

・必要資金と調達方法:設備資金や運転資金を積み上げ方式で計算し、自己資金とのバランスを示す

また、創業計画書は限られた記入スペースしかないため、事業の将来性や優位性を十分に伝えられない可能性があります。そのため、「月次損益計画の算出根拠」「市場調査(商圏分析)データ」「顧客リスト・ターゲット層の属性」などをまとめた補足資料を自主的に添付しましょう

なお、「融資に通る事業計画書の作成方法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

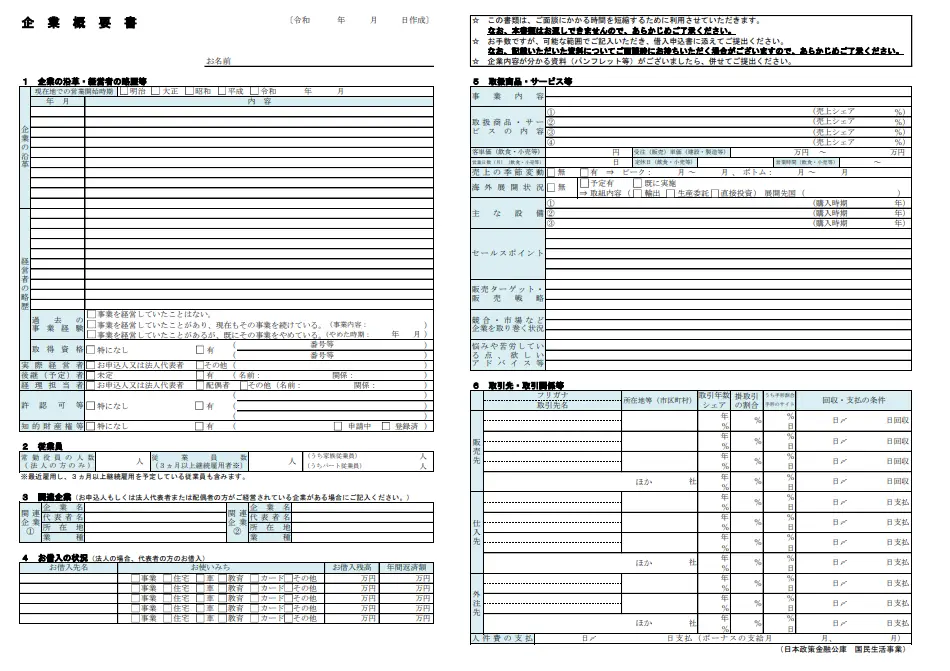

書類3. 【共通】企業概要書

「企業概要書」は、主に創業後1期以上が経過しており、初めて日本政策金融公庫と取引する法人・個人事業主が提出を求められる書類です。

企業概要書には、決算書や確定申告書だけでは把握しにくい事業内容を補足する役割があります。そのため、担当者に事業実態を説明する際の戦略的な資料として活用しましょう。

企業概要書の記載内容やテンプレートは、以下のとおりです。企業概要書のテンプレートは、日本政策金融公庫の公式サイトからダウンロードできます。

企業概要書の記載内容

- 1. 企業の沿革・経営者の略歴等

- 2. 従業員

- 3. 関連企業

- 4. 他行からの借入状況

- 5. 取扱商品・サービス等

- 6. 取引先・取引関係等

▼企業概要書のテンプレート

企業概要書を作成する際は、事業内容や自社の強みを第三者にも分かりやすく伝えることを意識しましょう。

日本政策金融公庫の担当者は、必ずしもすべての業界・業種に精通しているわけではありません。そのため、専門用語を並べるのではなく、業界知識がない第三者でも「誰に、何を、どのように提供して利益を上げているのか」が理解できるよう、分かりやすく記載することが大切です。

このように、企業概要書は単なる会社紹介資料としてではなく、「独自の強みや競合との差別化ポイント」を伝えるための資料として活用しましょう。

書類4. 【共通】本人確認書類

日本政策金融公庫の創業融資を受ける際は、「運転免許証(両面)」「マイナンバーカード(表面)」「パスポート(顔写真および現住所記載ページ)」などの本人確認書類も提出しなければなりません。

日本政策金融公庫に提出する本人確認書類は、以下のとおりです。

日本政策金融公庫に提出する本人確認書類

- 運転免許証(両面)

- マイナンバーカード(表面のみ)

- パスポート(顔写真のページおよび現住所等の記載のあるページ)

本人確認書類を提出する際は、記載されている氏名や住所が借入申込書・開業届などの提出書類と「1文字のズレもなく一致しているか」を確認することが重要です。

たとえば、引っ越し等で本人確認書類と借入申込書に記載された住所が異なる場合、「本当に事業の実態があるのか」と不信感を持たれる可能性があります。

その結果、審査が一時的にストップしてしまうケースもあるため、本人確認書類の情報は、あらかじめ最新の状態に更新しておきましょう。

書類5. 【共通】送金先口座の預金通帳

日本政策金融公庫の創業融資を申し込む際は、融資金の振込先となる口座の預金通帳(または口座情報が確認できる書類)も提出する必要があります。

日本政策金融公庫が確認する口座情報は、以下のとおりです。

融資に必要な口座情報

- 金融機関名

- 店番

- 預金の種類

- 口座番号

- 口座名義人(漢字・カナ)

紙の通帳を利用している場合は、「表紙」と「見開き1ページ目」をコピー、またはスキャンしたものを提出します。このとき、文字が欠けていたり画像が不鮮明だったりすると、再提出を求められる可能性があるため注意が必要です。

ネット銀行で口座を管理している場合は、口座情報が確認できる「マイページ画面の写し」などを提出しましょう。具体的には、金融機関名・店番・預金種別・口座番号・口座名義人(漢字・カナ)が確認できるマイページ画面のスクリーンショットや、取引明細のPDFを印刷またはアップロードすることで代用できます。

ただし、一部のネット銀行については、日本政策金融公庫の送金先口座・返済用口座として利用できない場合があります。そのため、融資を受ける際は、利用予定の金融機関が日本政策金融公庫の融資に対応しているかを確認しておくことが大切です。

なお、これからネット銀行口座を開設する場合は、日本政策金融公庫の返済用口座として使える「GMOあおぞらネット銀行」の利用を筆者はおすすめします。

GMOあおぞらネット銀行の「法人口座」「個人事業主口座」の評判・口コミについて詳しく知りたい方は、以下記事も併せてチェックしてみてください。

書類6. 【個人】直近2期分の確定申告書

すでに事業を開始している個人事業主が日本政策金融公庫の創業融資を受ける際は、「直近2期分の確定申告書」を提出する必要があります。

日本政策金融公庫が確定申告書の提出を求めるのは、事業の実態や財務状況を客観的に把握するためです。確定申告書をもとに「売上高対支払利息比率」「債務償還年数」を計算し、事業の安定性をシミュレーションしています。

確定申告書を提出する際は、第一表や第二表だけでなく、「収支内訳書」「勘定科目内訳明細書」なども用意しなければなりません。青色申告を行っている場合は「青色申告決算書」、白色申告を行っている場合は「収支内訳書」を、確定申告書と併せて提出しましょう。

電子申告(e-Tax)を利用している場合は、申告書に税務署の収受印が押されません。そのため、申告データが税務署に到達したことを証明する「受信通知(メッセージボックスの受信画面)」を提出する必要があります。

なお、開業直後でまだ確定申告を行っていない個人事業主については、確定申告書の提出は不要です。開業後に1回しか確定申告をしていない方も、提出可能な最新の1期分を提出すれば問題ありません。

書類7. 【法人】直近2期分の決算書

法人が日本政策金融公庫の融資を受ける際は、会社の財務状況や経営実績を示す「直近2期分の決算書」を提出する必要があります。

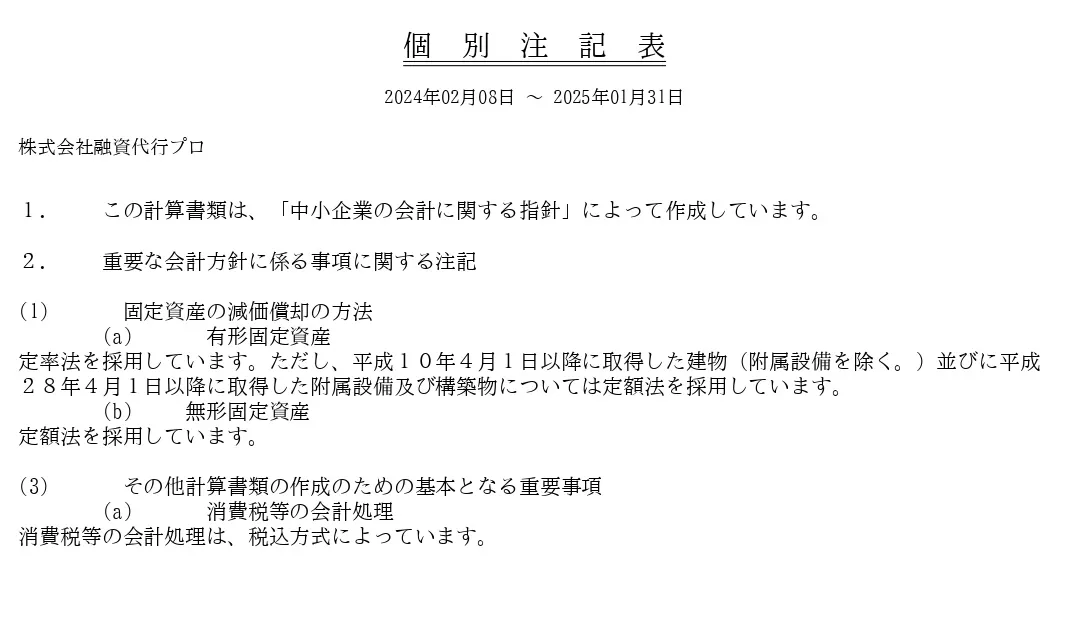

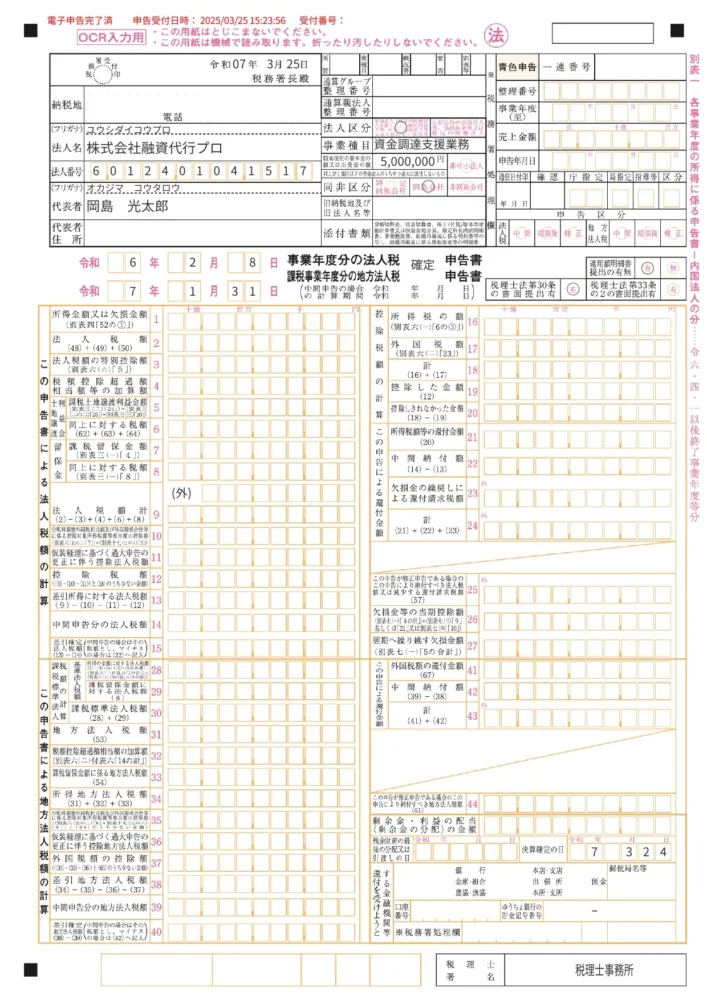

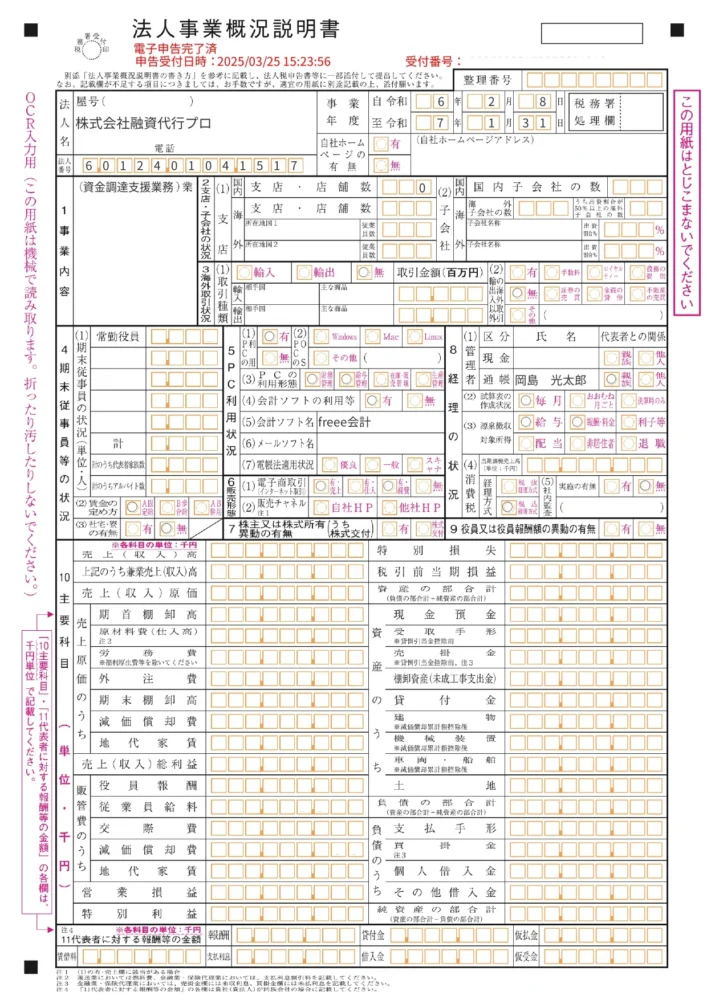

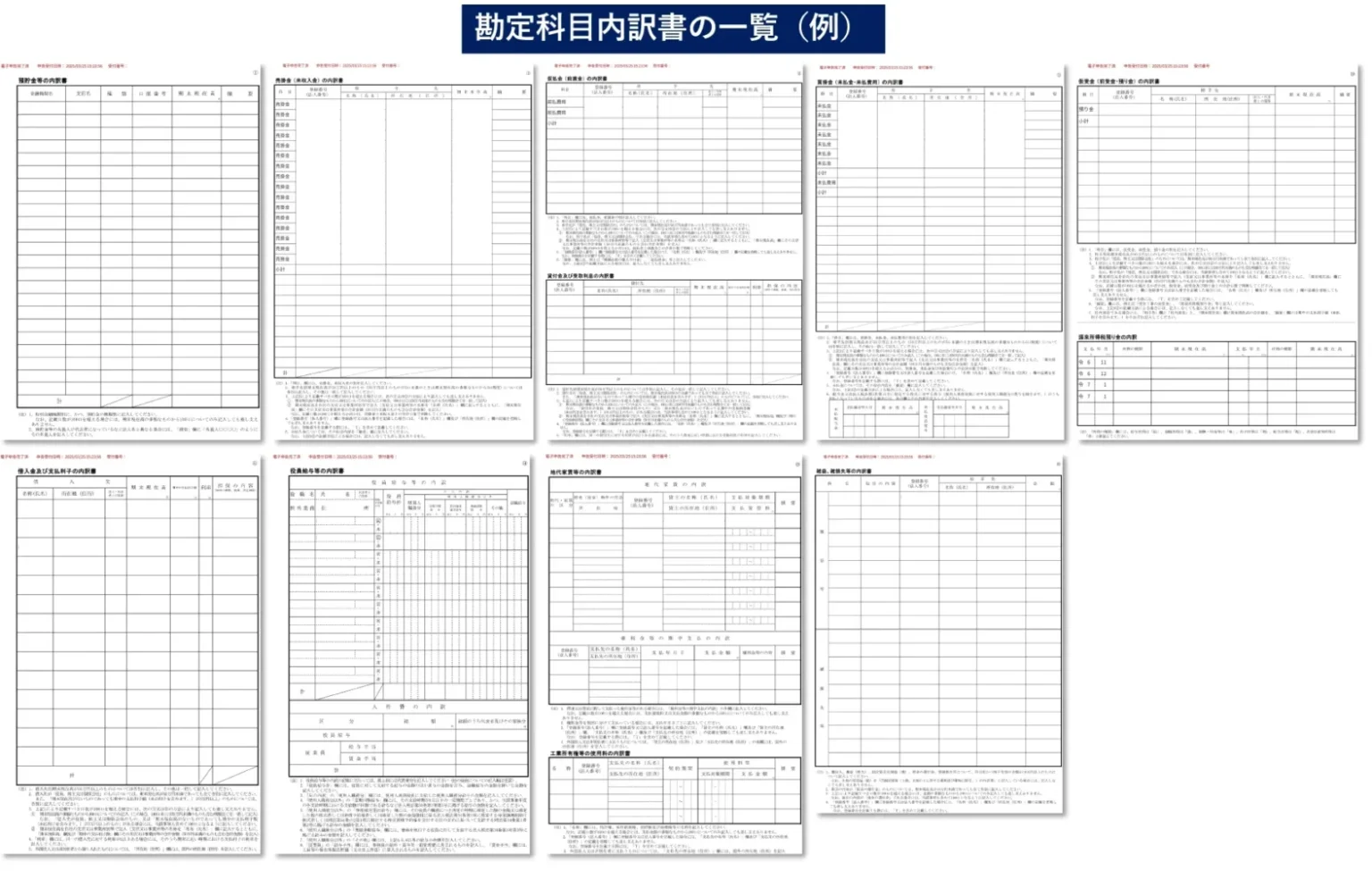

決算書に含まれる書類は、以下の10個です。日本政策金融公庫は、これらの資料をもとに企業の収益力や財務の健全性を見極めています。

決算書に含まれる10個の書類

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 販売費および一般管理費明細

- 株主資本等変動計算書

- 製造原価報告書(製造業/メーカーのみ)

- 注記表

- 法人事業概況説明書

- 法人税確定申告書

- 勘定科目明細書

- 受信通知メール詳細

▼決算書の見本

※筆者の経営する会社「株式会社融資代行プロ」の決算書のサンプルです

決算書を提出する際は、貸借対照表(B/S)や損益計算書(P/L)だけでなく、「勘定科目内訳明細書」「法人事業概況説明書」を含めた書類一式を提出しなければなりません。実際、日本政策金融公庫の公式サイトでは、勘定科目内訳明細書の提出漏れや不備が多い点について注意喚起しています。

これらの書類が求められる理由は、審査担当者が明細書を通じて「役員貸付金・借入金の有無」「使途不明の雑勘定」「不良債権化した売掛金」がないかを慎重に確認するためです。

一つひとつの数値を細かくチェックされるため、自社の経営状況を良く見せようとする「粉飾」は絶対に避けましょう。不自然な数値は、膨大な決算書を科学的に分析してきた担当者に見抜かれる可能性が高く、審査に大きな悪影響を及ぼします。

たとえ赤字決算であっても、虚偽の申告はせず、先行投資などの合理的な理由や今後の改善策を誠実に説明することが大切です。

なお、「決算書で見られるポイントや作り方」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

書類8. 【法人】試算表

法人が日本政策金融公庫の創業融資を受ける際は、会計帳簿に記録されている勘定科目を集計した「試算表」も提出しなければなりません。

試算表は「決算書の月次版」のようなもので、決算期を迎える前の経営状況や財務状況を把握するために、毎月15日頃までに作成されます。

試算表のフォーマットは、以下を参考にしましょう。

▼試算表の見本

※筆者の経営する会社「株式会社融資代行プロ」の試算表のサンプルです

日本政策金融公庫は試算表を通じて、決算書だけでは把握できない「直近の売上推移」「資金繰りの変化」などを確認しています。

決算日から6ヶ月以上経過している企業や、創業直後で決算を終えていない企業が提出を求められるため、忘れず準備しておきましょう。

なお、試算表に以下のような内容が見られる場合は、担当者に不信感を与え、融資審査で評価を下げる大きな原因となる可能性があります。

試算表のよくあるNG例

- 現金預金が少なすぎる、または帳簿上の数字と通帳残高が一致していない

- 売掛金が回収額より増えている

- 買掛金の支払サイトが長すぎる

- 雑勘定(仮払金/貸付金)が多い(資金が不適切に流出している疑いがある)

- 借入金の動きが怪しい

- 売上総利益率が下がっている

- 営業利益が減っている

- 減価償却費を毎月割り当てていない

- 棚卸し資産(在庫)があるが、毎月棚卸しをしていない

試算表の作成を税理士に丸投げすると、このようなミスが起こりやすくなるため、経営者自身が数字をしっかり理解しておくことが大切です。

書類9. 【法人】履歴事項全部証明書

「履歴事項全部証明書」は、法人の基本情報や登記内容を証明するための公的書類です。日本政策金融公庫の融資を受ける申込者が、法律に基づいて適切に会社を設立・運営していることを証明する資料として活用されます。

履歴事項全部証明書の主な記載内容や見本は、以下のとおりです。

履歴事項全部証明書の記載内容

- 会社法人等番号

- 商号(会社名)

- 本店の所在地

- 会社成立の年月日

- 発行可能株式総数

- 資本金の額

- 役員に関する事項 など

▼履歴事項全部証明書の見本

※筆者の経営する会社「株式会社融資代行プロ」の履歴事項全部証明書です

履歴事項全部証明書は、「法務局の窓口」または「オンライン」で交付申請することが可能です。

窓口で申請する場合は、最寄りの法務局で所定の申請用紙を記入・提出し、手数料を支払うことで発行してもらえます。

オンラインの場合は、「郵送」「窓口」のどちらで証明書を受け取るか指定できるため、状況に応じて利用しましょう。

なお、履歴事項全部証明書に法的な有効期限はありませんが、日本政策金融公庫には6ヶ月以内に発行したものを提出しなければなりません。

登記内容に変更がない場合でも、発行日が古い書類は受理されない可能性があるため、融資を申し込む直前に取得しておくと安心です。

申込者の状況に応じて提出が必要な日本政策金融公庫の書類7つ

申込者の状況によっては、以下7つの書類について提出を求められる場合があります。

◆申込者の状況に応じて提出が必要な日本政策金融公庫の書類7つ

| 書類 | 提出が求められるケース |

|---|---|

| 書類1.日本公庫電子契約サービス申込書 | 電子契約を希望する場合 |

| 書類2.見積書 | 設備資金として融資を受ける場合 |

| 書類3.源泉徴収票 | 会社員から独立して開業する場合 |

| 書類4.許認可証等 | 法令上の許認可が必要な業種で事業を立ち上げる場合 |

| 書類5.不動産の全部事項証明書 | 不動産を担保に入れて融資を受ける場合 |

| 書類6.都道府県知事の推せん書 | 生活衛生関係の事業者が「生活衛生貸付」における一般貸付を利用する場合 |

| 書類7.振興事業に係る資金証明書 | 生活衛生関係の事業者が「振興事業貸付」を利用する場合 |

電子契約や設備資金の借入などを検討している方は、ぜひチェックしてみてください。

書類1. 日本公庫電子契約サービス申込書

日本政策金融公庫との電子契約を希望する場合は、融資を受ける際に「日本公庫電子契約サービス申込書」を提出する必要があります。

▼日本公庫電子契約サービス申込書のテンプレート

日本政策金融公庫では従来、契約書類への署名・押印や郵送での手続きが必要でしたが、2025年以降はオンライン上で完結できるようになりました。これにより、融資契約の手続きは「紙での契約」から「電子契約」に移行しています。

電子契約サービスを利用すると、高額な収入印紙代が0円になり、契約完了から4営業日ほどで融資金を受け取れる点が大きなメリットです。

日本公庫電子契約サービス申込書は、日本政策金融公庫の公式サイトからダウンロードすることで入手できます。申込書には「メールアドレス」「電話番号」「送金先の口座情報」などを記載するため、誤りがないか慎重に確認した上で提出しましょう。

日本公庫電子契約サービスについて詳しく知りたい方は、以下のサイトもチェックしてみてください。

参考:日本公庫電子契約サービス(国民生活事業)|日本政策金融公庫

書類2. 見積書

日本政策金融公庫から設備資金として融資を受ける場合は、「購入する設備」「数量」「金額」などが記載された見積書の提出が必要です。

日本政策金融公庫の担当者は、見積書をもとに「業務遂行上、本当に必要な設備なのか」「市場価格と比べて、妥当な金額で購入する予定なのか」などをチェックしています。見積額の水増し請求(オーバーローン)や融資金の私的流用がないかも厳格に見られるため、見積書の有効期限が切れていないか、内訳の品名や数量が不明確でないかを入念に確認することが重要です。

見積書を用意する際は、販売業者に発行を依頼しましょう。具体的な入手方法は、「メール」「FAX」「郵送」など、業者によって異なります。

すでに設備購入や工事代金の支払いが完了している場合は、「領収書」「請求書」などの提出を求められることがある点も押さえておきましょう。

書類3. 源泉徴収票

会社員から独立して開業する場合や、副業から本業に移行する場合などは、融資を受ける際に「源泉徴収票」の提出を求められる可能性があります。

源泉徴収票の記載内容は、主に「1年間で受け取った給与・賞与の総額」「社会保険料の金額」「最終的に納めた所得税額」などです。

日本政策金融公庫の担当者は、源泉徴収票を通じて「安定的に収入を得ているか」「事業に必要な経営基盤が整っているか」をチェックしています。

また、源泉徴収票に記載された支払金額(年収)や所得税の納税額をもとに、創業計画書に記載された「自己資金の蓄積経緯」に嘘がないか、生活費の見通しと整合性が取れているかについても確認しています。

源泉徴収票は、年末調整後や退職時に勤務先から発行されるため、受け取った後は紛失・処分しないように注意しながら保管しておきましょう。

万が一、源泉徴収票をなくしてしまった場合は、勤務先に依頼することで再発行してもらえる可能性があります。ただし、再発行には1週間〜1か月程度かかる場合もあるため、融資を検討し始めた段階で手元にあるか確認しておくことが大切です。

日本政策金融公庫の融資を検討しているにも関わらず、手元に源泉徴収票がない場合は、早めに勤務先へ連絡して再発行を依頼しましょう。

書類4. 許認可証等

飲食店や美容室、建設業など、法令上の許認可が必要な業種で事業を立ち上げる場合は、融資を受けるにあたって「許認可証等」を提出する必要があります。

日本政策金融公庫が許認可証等の提出を求める理由は、「事業を合法的に運営できる状態にあるか」「開業の準備が整っているか」を確認するためです。精度の高い事業計画書を作成しても、必要な許認可を取得していなければ、「融資金を適切に活用できる見込みが低い」と判断される可能性があります。

そのため、日本政策金融公庫の融資を受ける際は、自社の事業に必要な許認可を事前に確認し、融資を申し込むまでに取得しておくことが重要です。

ただし、「店舗の内装工事が完了しなければ保健所の検査・許可が下りない飲食店や理美容業」などの業種については、事前相談や面談時にその事情を説明することで、融資実行後または契約時の後日提出を条件に審査を進めてもらえる場合があります。

その場合は、面談までに「許認可の申請書の控え」や「取得スケジュールの詳細」を提示し、申請手続きを進めていることや、いつ頃取得できる予定なのかを具体的に説明しましょう。

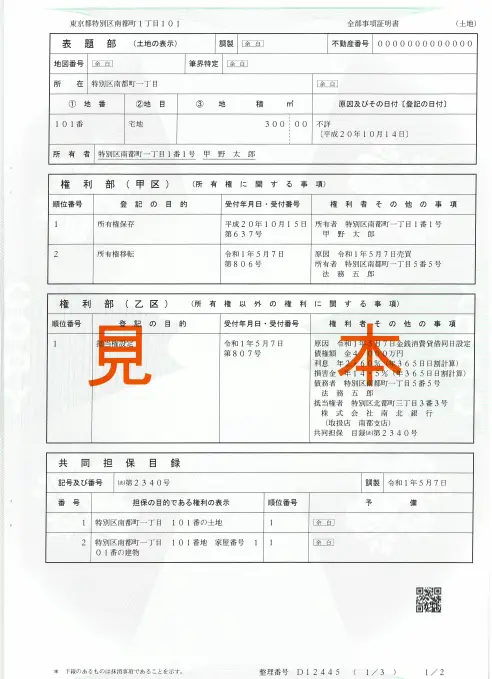

書類5. 不動産の全部事項証明書

日本政策金融公庫の融資を受けるにあたって、不動産担保の提供を希望する場合は、「不動産の全部事項証明書」を提出しなければなりません。

審査担当者は、全部事項証明書をもとに「不動産の所有者が申込者本人であるか」「他金融機関による抵当権が設定されていないか」を確認します。

「不動産の全部事項証明書」の見本は、以下のとおりです。

▼不動産の全部事項証明書の見本

不動産の全部事項証明書は、法務局の窓口で取得できるほか、「履歴事項全部証明書」と同様にオンラインで交付申請を行うことも可能です。

有効期限は明記されていませんが、不動産の所有者情報や抵当権の設定状況は審査に大きく影響するため、直近で取得したものを提出しましょう。

書類6. 都道府県知事の推せん書

「都道府県知事の推せん書」は、生活衛生関係の事業を営む方が、日本政策金融公庫の「生活衛生貸付」における一般貸付を利用する際の必要書類です。

生活衛生関係の事業には、主に以下の業種が含まれます。

- 飲食店営業

- 喫茶店営業

- 食肉販売業

- 食鳥肉販売業

- 氷雪販売業

- 理容業

- 美容業

- 旅館業

- 興行場営業

- サウナ営業

- クリーニング業 など

生活衛生貸付における一般貸付は、これらの事業者が設備投資を行う際に利用できる融資制度であり、最大4億円までの借入が可能です。

ただし、すべての申込者が推せん書を提出する必要はありません。設備資金の申込額が500万円以下の場合は、原則として提出が免除されます。

都道府県知事の推せん書を取得する際は、各都道府県に設置されている「生活衛生営業指導センター」に相談しましょう。

申請時には、「推せん書交付願」「許認可証」などの提出を求められる場合があるため、事前に必要書類を確認しておくことが大切です。

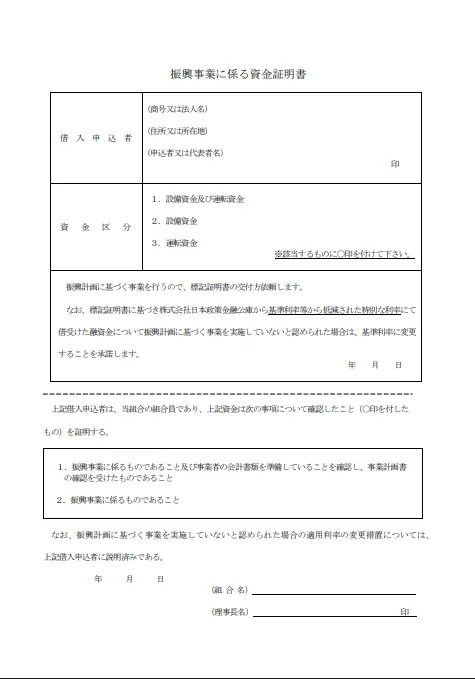

書類7. 振興事業に係る資金証明書

「振興事業に係る資金証明書」は、生活衛生関係の事業者が日本政策金融公庫の「振興事業貸付」を利用する際の必要書類です。

▼振興事業に係る資金証明書のテンプレート

振興事業貸付は、生活衛生関係の事業を営む方を対象に、運転資金・設備資金を支援する融資制度であり、最大7億2,000万円を調達できます。

振興事業に係る資金証明書は、自社が加入している生活衛生同業組合や、各都道府県の生活衛生営業指導センターを通じて取得するのが一般的です。必要事項を記入した資金証明書を他の書類と一緒に提出し、組合が策定した振興計画に沿った事業であると認められれば、証明書が発行されます。

ただし、申請手続きの流れや提出書類は組合によって異なる場合があるため、どのような準備が必要なのか事前に問い合わせておくと安心です。

日本政策金融公庫に提出を推奨する「戦略的補足資料・特例書類」

日本政策金融公庫が案内する基本的な必要書類に加えて、自身の「経営管理能力」「事業の実現可能性」をより明確にアピールするため、自主的に用意しておくべき書類があります。

具体的には、以下の書類を準備しましょう。

▼日本政策金融公庫に提出を推奨する「戦略的補足資料・特例書類」

| 受注工事明細表 | 賃上げ計画書 / 報告書 | 経営状況振り返りシート | |

|---|---|---|---|

| 対象者 | 建設業、土木工事業、および受注生産型の製造業を営む事業者 | 近年の物価高やインフレに対応し、従業員の給与引き上げを宣言する事業者 | 業績が一時的に低迷しているが、自助努力による経営改善の軌道を説明したい事業者 |

| 実務上の役割 | ・「未着工の受注案件」「現在進行中の工事」「今後の受注見込」を一覧化 ・受注工事の完成時期(出来高)と、発注元からの入金予定時期を示す ・融資から売上回収までの資金のタイムラグ(運転資金の必要性)を論理的に証明する | ・国の政策融資制度に基づき、従業員への昇給計画を「予定の方」「賃上げ済みの方」の区分に応じて誓約し、その対価として融資金利の引き下げ適用(利率特例)を受ける ・融資実行後は給与台帳等を添えて「賃上げ報告書」を事後に提出する | ・過去の失敗要因(市場変化や偶発的トラブル)を自己分析する ・現在行っている「コスト削減」「販路開拓」「新サービス開発」などの具体的なアクションプランを一覧で説明する ・数字の悪化を隠さず向き合う経営者としての誠実さと、未来の返済確実性を示す |

これらの書類を提出することで、融資審査をよりスムーズに進めやすくなります。

日本政策金融公庫に提出する可能性がある「その他の書類8つ」

基本的な必要書類のほか、日本政策金融公庫に提出する可能性がある書類は、以下の8つです。

いきなり提出を求められた場合でも落ち着いて対応できるよう、事前にチェックしておきましょう。

書類1. 預金通帳

日本政策金融公庫の創業融資を受ける際は、申込者の預金残高や入出金履歴を確認するために「預金通帳」の提出を求められることがあります。自己資金の調達方法や金額、既存借入の有無や返済状況から、審査担当者が「融資実行後も安定的に返済できるか」を判断するためです。

中でも「毎月の給与からコツコツと計画的に積み立ててきた形跡があるかどうか」は、非常に重視されます。そのため、面談直前に親族や友人から一時的に資金を借り入れて残高を多く見せる「見せ金」の履歴は、資金の出所を厳しく追及され、一発で審査に落ちる大きな原因となるでしょう。

また、預金通帳からは、家賃やクレジットカードなどの支払い状況についても細かくチェックされます。

上記を踏まえ、預金通帳を提出する際は、「どのような方法で自己資金を確保したか」という資金の出所が分かる状態にしておくことが大切です。

なお、紙の通帳がない場合は、インターネットバンキングの入出金明細やWeb通帳の写しなど、取引履歴が確認できる書類を提出することになります。

書類2. 資金繰り表

「資金繰り表」は、一定期間における現金収入と支出を整理し、将来的な資金不足のリスクを把握するために作成する資料です。日本政策金融公庫では、「適切な資金管理を行っているか」「融資後も無理なく返済できるか」を確認するために、資金繰り表の提出を求める場合があります。

資金繰り表の様式は、日本政策金融公庫の公式サイトからダウンロードすることが可能です。資金繰り表を作成する際は、単なる売上や利益だけでなく、「いつお金が入ってきて、いつ出ていくのか」というお金の動きを具体的に記載しましょう。

たとえば、「決算書の月次版」である試算表を活用すると、過去の実績データをもとに数値を設定できるため、より精度の高い資金繰り表を作成できます。

また資金繰り表は、日本政策金融公庫に融資を申し込むタイミングに限らず、経営における基本的な管理ツールとして継続的に活用することが望ましいです。

日頃から定期的に資金繰り表を作成・更新することで、自社の資金状況を正確に把握できるようになれば、資金ショートに陥るリスクを未然に防げるでしょう。

なお、「資金繰り表の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

書類3. 借入状況一覧表

「借入状況一覧表」は、申込者が日本政策金融公庫以外の金融機関から借り入れている資金の内容を、一覧形式でまとめた書類です。日本政策金融公庫は、申込者の「返済能力」「資金繰りの状況」を把握するために、借入状況一覧表の提出を求めることがあります。

借入状況一覧表の主な記載内容は、以下のとおりです。フォーマットについても、以下を参考にしましょう。

借入状況一覧表の記載内容

- どの金融機関から、何本、どんな借入を受けているのか?

- 当初の借入金額と、残高

- 毎月の返済額

- 借入日や返済期日

- 借入期間

- 返済方法

- 名目の資金使徒

- 金利

- 担保状況、保証状況

▼借入状況一覧表のテンプレート

| 銀行名 | 資金使途 | 金利 | 借入日 | 借入額 | 借入残高 | 返済額/月 | 返済期日 | 借入期間 | 返済方法 | 担保・保証 |

|---|---|---|---|---|---|---|---|---|---|---|

| 地方銀行●●● | 運転資金 | 2.5% | ●/●/● | ¥8,000,000 | ¥●●●● | ¥●●● | ●/●/● | 5年 | 元金均等 | プロパー |

| 運転資金 | 2.5% | ■/■/■ | ¥5,000,000 | ¥●●●● | ¥●●● | ■/■/■ | 3年 | 元金均等 | プロパー | |

| 設備資金 | 3.5% | ▲/▲/▲ | ¥3,000,000 | ¥●●●● | ¥●●● | ▲/▲/▲ | 10年 | 元金均等 | 保証協会 | |

| 合計 | – | – | – | ¥16,000,000 | ¥●●●● | – | – | – | – | |

| 信用金庫★★★ | 運転資金 | 3% | ★/★/★ | ¥5,000,000 | ¥★★★★ | ¥★★★ | ★/★/★ | 5年 | 元金均等 | 保証協会 |

| 運転資金 | 2.5% | ×/×/× | ¥1,000,000 | ¥★★★★ | ¥★★★ | ×/×/× | – | 期日一括 | プロパー | |

| 合計 | – | – | – | ¥6,000,000 | ¥★★★★ | ¥★★★ | – | – | – | – |

| 日本政策金融公庫 | 設備資金 | 2.3% | ◎/◎/◎ | ¥3,500,000 | ¥◎◎◎◎ | ¥◎◎◎ | ◎/◎/◎ | 5年 | 元金均等 | – |

| 合計 | – | – | – | ¥3,500,000 | ¥◎◎◎◎ | ¥◎◎◎ | – | – | – | – |

| 総合計 | – | – | – | ¥25,500,000 | ¥(合計値) | ¥(合計値) | – | – | – | – |

借入状況一覧表に決まった様式はありませんが、少なくともこれらの項目を記載すれば、スムーズに融資審査を進められます。

借入件数・借入額が多い場合は、正しい情報を記載した上で、資金使途や今後の返済予定を誠実に伝えることが大切です。

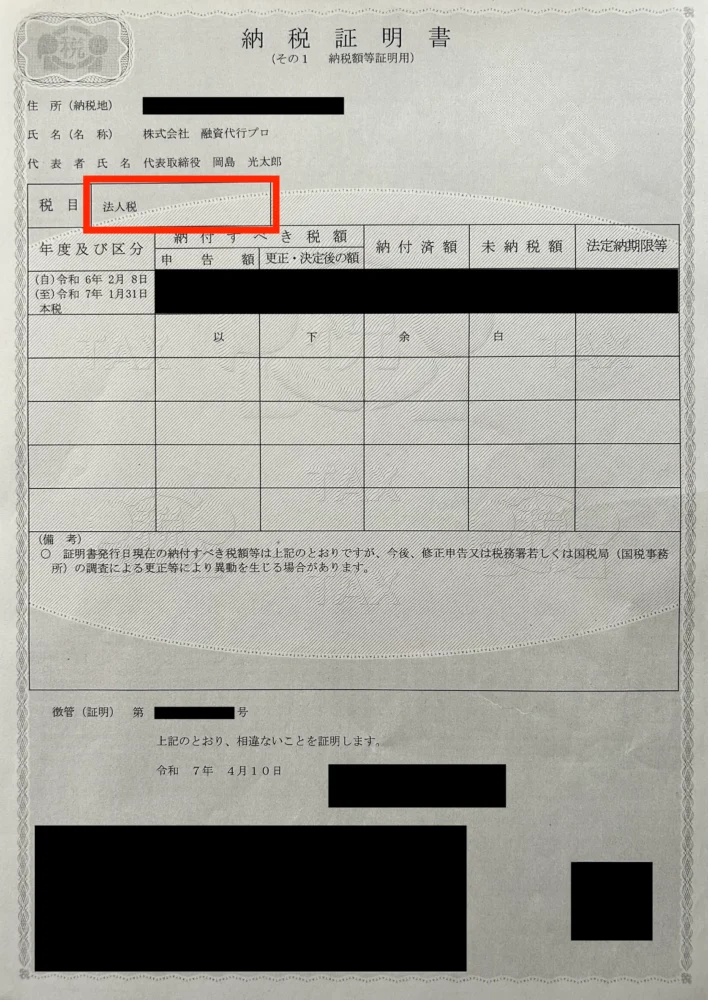

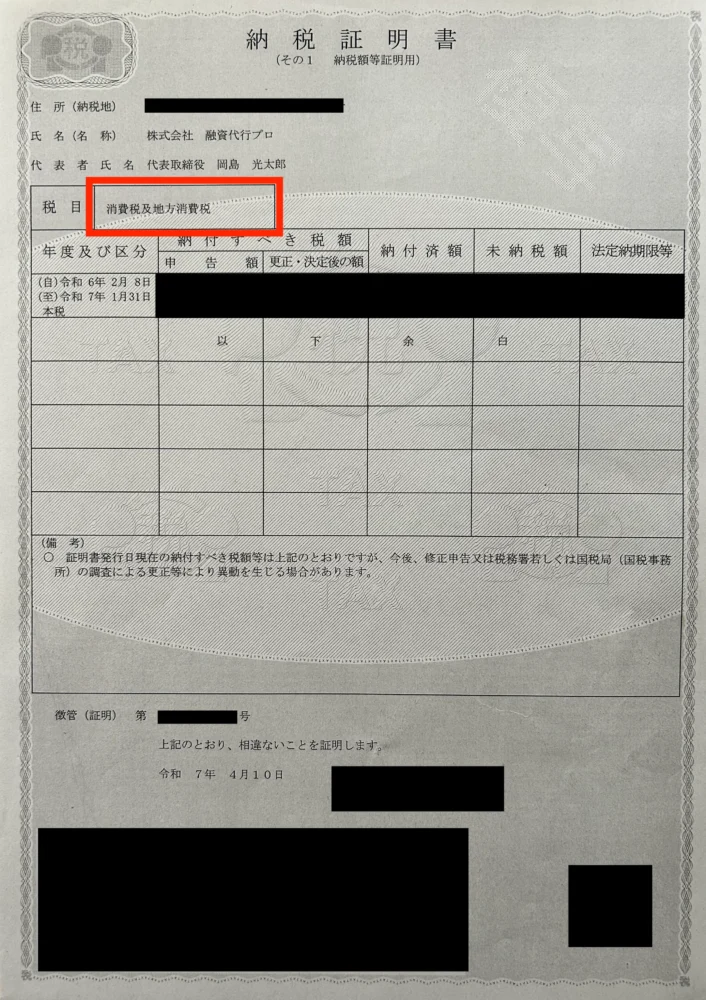

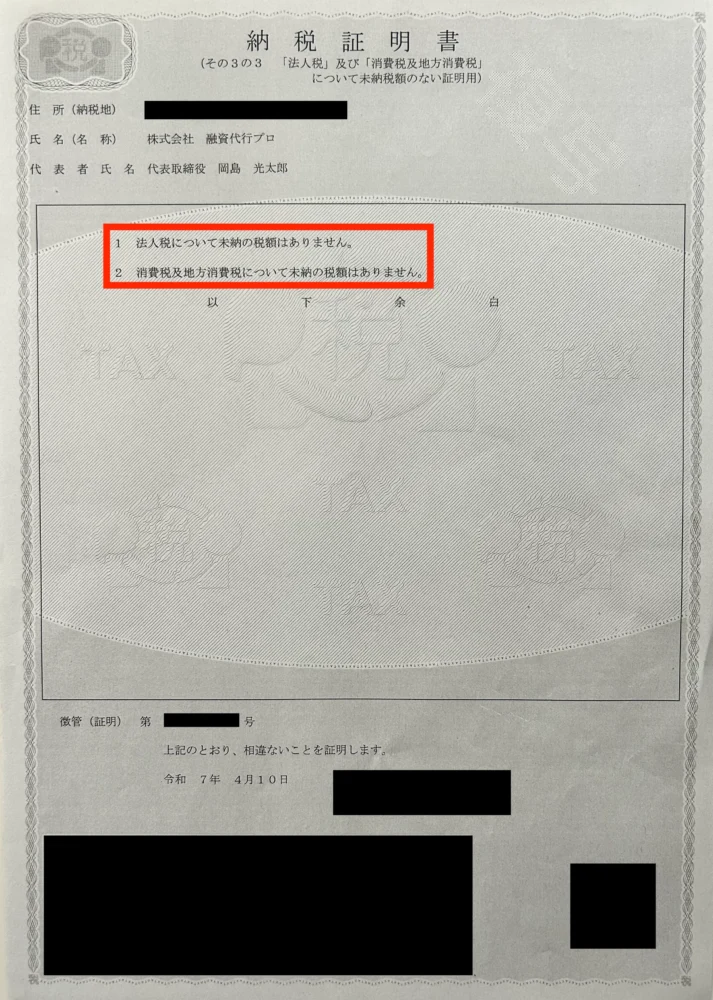

書類4. 納税証明書

「納税証明書」は、税金を適切に申告・納付していることを証明する書類です。

日本政策金融公庫は国が100%出資する政府系金融機関であるため、税金の滞納・未納がある場合は、どれだけ完成度の高い事業計画書を提出しても一発で不合格となってしまいます。

納税証明書の見本は、以下のとおりです。日本政策金融公庫の融資を受ける際は、決算書や確定申告書と併せて提出を求められる場合があります。

▼納税証明書の見本

※筆者の経営する会社「株式会社融資代行プロ」の納税証明書です

納税証明書は、管轄の税務署窓口で取得することが可能です。また、「e-Tax」を利用したオンライン申請にも対応しています。

納税証明書を準備する際は、日本政策金融公庫が「どの種類の証明書を求めているのか」を事前に確認しておきましょう。

納税証明書には複数の種類があり、申込者の事業形態や融資制度によって、提出を求められる証明書が異なる場合があります。そのため、融資を受ける際は、どの証明書が必要なのかを担当者に確認し、余裕を持って取得手続きを進めておくことが大切です。

納税証明書の交付請求手続きについて詳しく知りたい方は、以下のサイトも参考にしてみてください。

書類5. 不動産の賃貸借契約書

事業で使用する店舗や事務所、工場、倉庫などを賃借している場合は、「不動産の賃貸借契約書」の提出を求められる可能性があります。

融資の可否を判断するにあたって「事業を行う拠点を確保しているか」「提出書類の内容と実態に相違がないか」を確認するためです。

また、不動産の賃貸借契約書には賃料が記載されているため、毎月の家賃が資金繰りを圧迫していないかどうかもチェックされます。

不動産の賃貸借契約書は物件の契約時に発行されますが、現時点で手元にない場合は、不動産会社や管理会社に再発行を依頼しましょう。

賃貸借契約書を提出する際は、「創業計画書」「借入申込書」に記載した住所と契約書の内容が一致しているかを確認しておくことが重要です。

自宅兼事務所として融資を申し込む場合は、自宅の賃貸借契約書を提出するケースもあるため、忘れずに用意しておきましょう。

物件の確保は、事業計画の具体性を示す上で重要です。しかし、融資が決まる前に高額な保証金や前家賃を支払って本契約を結ぶと、万が一融資が否決された場合に大きな負担を抱えるリスクがあります。

そのため、融資を受ける際は、不動産会社から「賃貸借の見積書」「入居申込書の控え」「物件資料」などを取得し、面談時に提示して家賃の妥当性を説明しましょう。対応は案件によって異なるため、事前に担当者へ確認しておくと安心です。

書類6. 関連会社の決算書

申込企業と関係性の強い会社がある場合は、日本政策金融公庫から「関連会社の決算書」の提出を求められるかもしれません。特に、同じ経営者が複数の会社を経営している場合や、借主である申込企業と親会社・子会社の関係にある場合などは注意が必要です。

日本政策金融公庫は、関連会社の決算書をもとに「申込企業を含めたグループ全体の経営状況・財務状況」を確認しています。申込企業単体の数字が良くても、関連会社(実質的なグループ企業)が債務超過や深刻な赤字に陥っていれば、審査で不利になる可能性が高まるでしょう。

また、関連会社との間で不自然な資金の貸し借りが行われていないか、日本政策金融公庫の融資金が関連会社の赤字補填に流用されるリスクがないかについてもチェックされます。

そのため、関連会社の決算状況に課題がある場合は、改善に向けた取り組みや今後の見通しについて説明できるよう準備しておくことが重要です。

書類7. 住民票

日本政策金融公庫の融資を受ける際は、本人確認書類の一つとして「住民票」の提出を求められることがあります。

住民票は、市区町村役場の窓口で取得することが可能です。マイナンバーカードを持っている場合は、コンビニで取得できる自治体もあります。

また、オンライン申請に対応している自治体もあるため、まずは自治体の公式サイトをチェックし、自分に合った方法で取得しましょう。

住民票を提出する際は、「氏名」「住所」など、日本政策金融公庫が求める情報が正しく記載されているかを事前にチェックすることが重要です。特に、引っ越し後に住所変更の手続きを行っていない場合は、「借入申込書」など他の提出書類との間に矛盾が生じる可能性があるため注意しましょう。

審査をスムーズに進めるためにも、日本政策金融公庫の融資を受ける際は、住民票の情報を更新した上で、申込み手続きを進めることが大切です。

書類8. 在留カード

外国人の方が日本政策金融公庫の融資を受ける際は、「在留カード」の提出を求められる可能性があります。

在留カードは、日本に3ヶ月以上滞在する外国人に交付される身分証明書です。在留期間・氏名・住所などが記載されており、日本国内で適法に滞在していることを証明する公的な書類として用いられます。

日本国内で継続的に事業を営める状況にあるかどうかを確認されるため、提出を求められた場合は迅速に対応しましょう。

在留カードが交付されるタイミングは、主に以下のとおりです。

- (1) 新規の上陸許可を受けて、成田空港、羽田空港、中部空港、関西空港、新千歳空港、神戸空港、広島空港、福岡空港から入国したとき

- (2) 新規の上陸許可を受けて、(1)以外の空港や海港から入国したとき

- (3) 在留期間の更新許可を受けたとき(地方出入国在留管理官署に更新申請を行う)

- (4) 在留資格の変更許可を受けたとき(地方出入国在留管理官署に変更申請を行う)

参考:入国・在留手続|法務省

在留カードを用意する際は、有効期限が切れていないかを確認した上で、最新情報が反映されたカードの写しを提出しましょう。

また、外国人の方は、在留カードの他にも追加書類の提出を求められる可能性があるため、事前に担当者へ確認しておくと安心です。

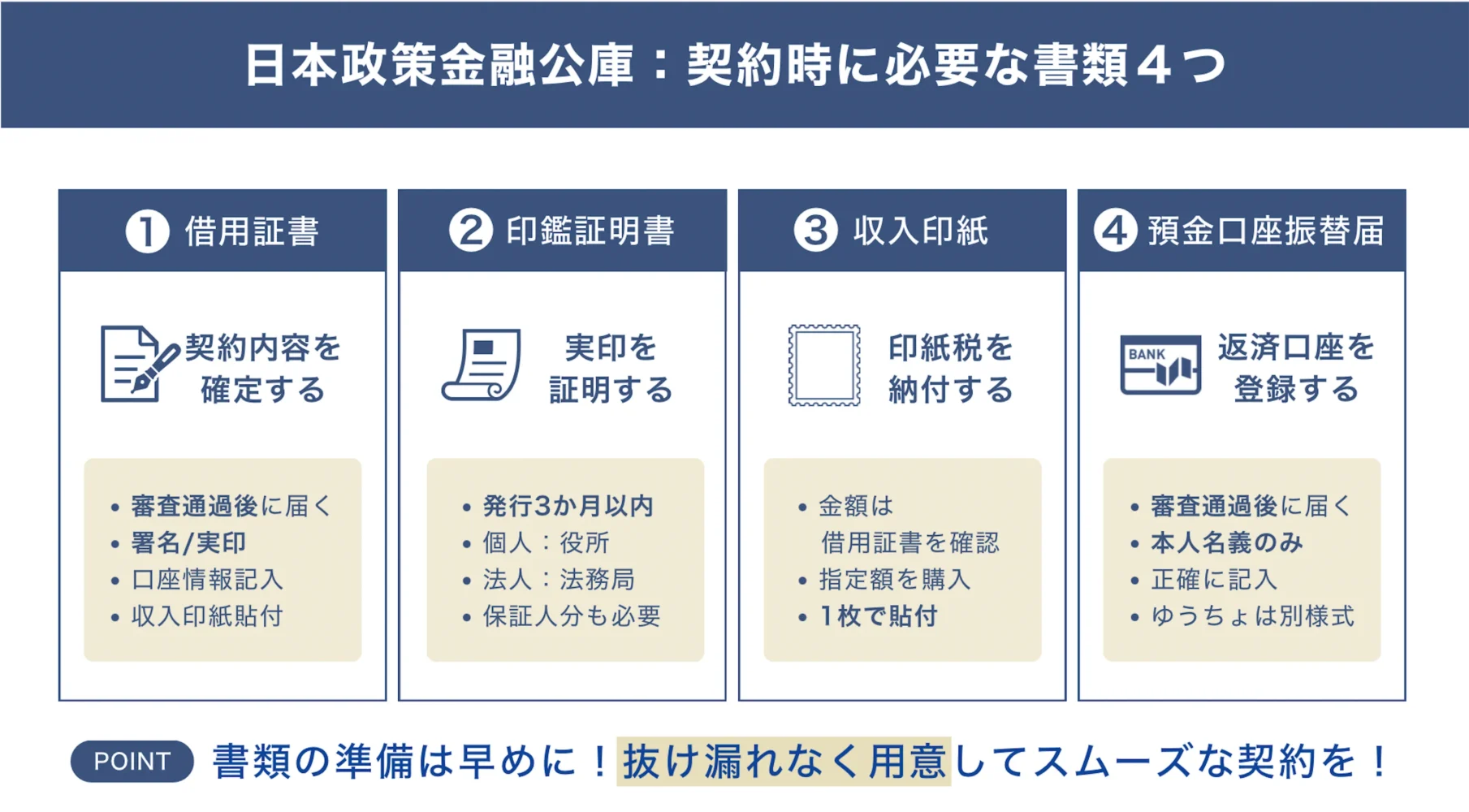

日本政策金融公庫との「契約時」における必要書類4つ

日本政策金融公庫との契約時に必要な書類は、以下の4つです。

- 書類1.借用証書

- 書類2.印鑑証明書

- 書類3.収入印紙

- 書類4.預金口座振替利用届・自動払込利用申込書

スムーズに契約手続きを終えられるよう、確実に用意しておきましょう。

書類1. 借用証書

日本政策金融公庫と融資契約を締結する際は、融資金額や返済期間、金利などの条件が記載された「借用証書」の提出が必要です。

借用証書は、融資審査に通過した後、日本政策金融公庫から郵送されます。契約内容に誤りがないかを確認した上で署名・押印を行い、必要な収入印紙を貼付して返送しましょう。

融資金の振込先となる口座情報を記入する欄もあるため、預金通帳などを見ながら正確に記載することが大切です。

なお、「日本公庫電子契約サービス」を利用して契約手続きを行う場合、紙の借用証書は郵送されません。

借用証書の記入方法については、日本政策金融公庫の公式サイトで詳しく紹介されているため、不安な方は事前に動画をチェックしておきましょう。

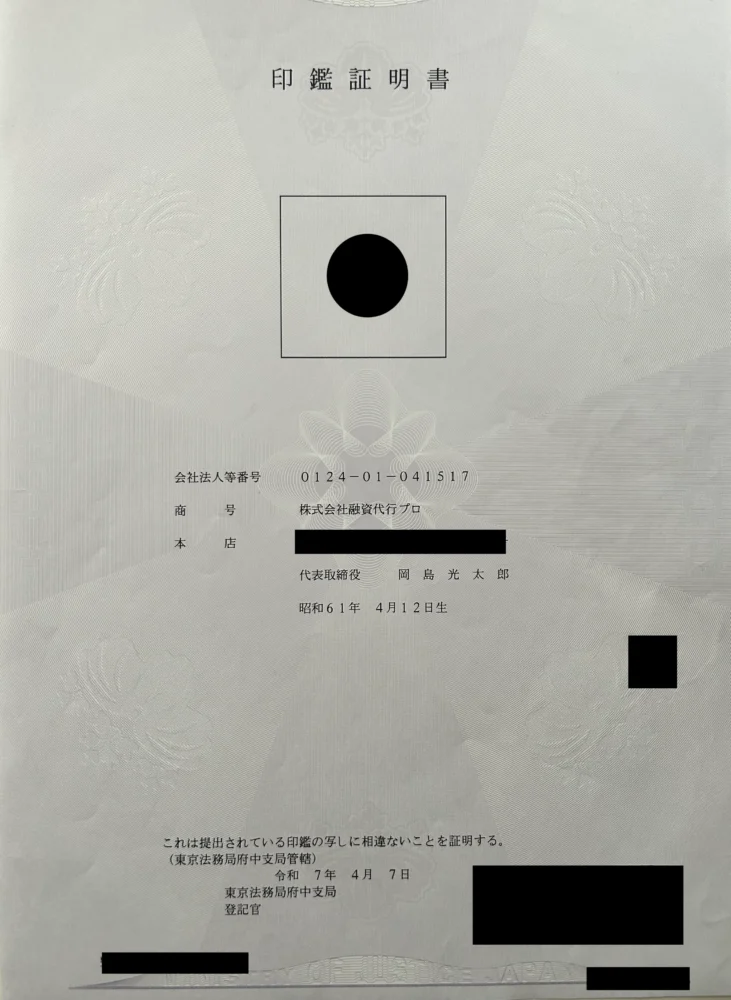

書類2. 印鑑証明書

「印鑑証明書」は、日本政策金融公庫との契約時に使用する印鑑が、正式に登録された実印であることを公的に証明する書類です。

▼印鑑証明書の見本

※筆者の経営する会社「株式会社融資代行プロ」の印鑑証明書です

日本政策金融公庫と融資契約を締結する際は、借用証書に実印を押印するため、契約の信頼性を担保するために証明書の提出が求められます。

印鑑証明書の取得方法は、個人事業主と法人で異なる点に注意が必要です。個人事業主の場合は「市区町村役場」、法人は「法務局」で取得します。

印鑑証明書に法的な有効期限はありませんが、日本政策金融公庫では3ヶ月以内に発行された証明書の提出が求められる点も押さえておくべきです。

連帯保証人を立てる場合は、申込者本人と連帯保証人の印鑑証明書を1通ずつ提出する必要があるため、抜け漏れがないよう準備しておきましょう。

書類3. 収入印紙

借用証書は印紙税法上の課税文書に該当するため、日本政策金融公庫との契約締結にあたって借用証書を提出する際は「収入印紙」が必要です。

印紙税の金額は借入金額ごとに定められており、必要となる収入印紙の金額は、借用証書の左上に設けられている収入印紙欄に記載されています。

そのため、申込者は指定された金額の収入印紙を「郵便局」「法務局」「コンビニ」などで購入し、借用証書に貼り付けなければなりません。

なお、借用証書に記載されている金額と同額だとしても、複数の収入印紙を用意すると、再提出を求められる可能性がある点に注意が必要です。

たとえば、2,000円分の収入印紙が必要な場合に、1,000円の収入印紙を2枚貼り付けると、借用証書に記載された内容が収入印紙に隠れてしまいます。

そのため、収入印紙を用意する際は、借用証書の収入印紙欄に記載された金額と同じ額面の収入印紙を1枚購入し、所定の位置に貼り付けましょう。

書類4. 預金口座振替利用届・自動払込利用申込書

日本政策金融公庫と融資契約を締結する際は、「預金口座振替利用届」「自動払込利用申込書」の提出が求められます。

「預金口座振替利用届」「自動払込利用申込書」は、いずれも融資実行後の返済用口座を登録するための書類です。ゆうちょ銀行以外の金融機関を指定する場合は「預金口座振替利用届」、ゆうちょ銀行の場合は「自動払込利用申込書」を提出します。

これらの書類は、審査通過後に日本政策金融公庫から郵送されるため、必要事項を記入した上で返送しましょう。返済手続きを滞りなく進められるよう、金融機関名・支店名・口座番号・口座名義などを正確に記入することが大切です。

また、返済用口座は原則として「本人名義の口座」しか使用できません。配偶者や子どもの名義は認められないため、注意が必要です。

「預金口座振替利用届」「自動払込利用申込書」の詳しい記入方法については、日本政策金融公庫の公式サイトもチェックしておきましょう。

日本政策金融公庫の創業融資を受ける流れと必要書類の提出タイミング

日本政策金融公庫の創業融資を受ける流れは、以下のとおりです。必要書類を提出するタイミングも併せてチェックしてみましょう。

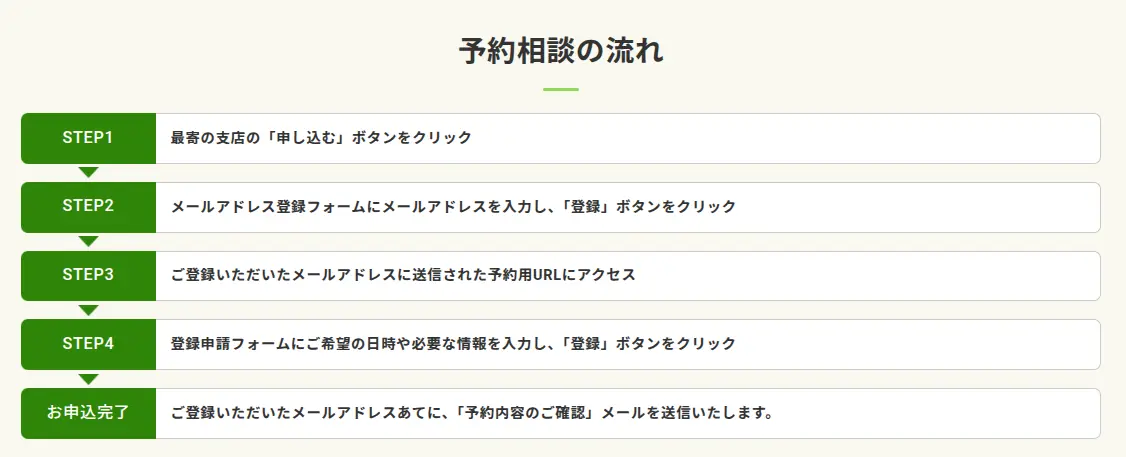

まずは日本政策金融公庫に融資の事前相談を行い、「自社が利用できる融資制度」「必要書類」などを確認します。

日本政策金融公庫では、「対面」や「オンライン」での相談を受け付けていますが、利用の際は事前予約が必要です。

▼予約相談の流れ

融資の事前相談は必須ではないものの、書類の不備や提出漏れを防ぐためにも、積極的に活用しましょう。

事前相談で担当者から聞いた話をもとに、「借入申込書」「創業計画書」「本人確認書類」などを準備します。取得に時間がかかる書類は早めに準備したり、書類同士に矛盾が生じていないかを確認したりするのがポイントです。

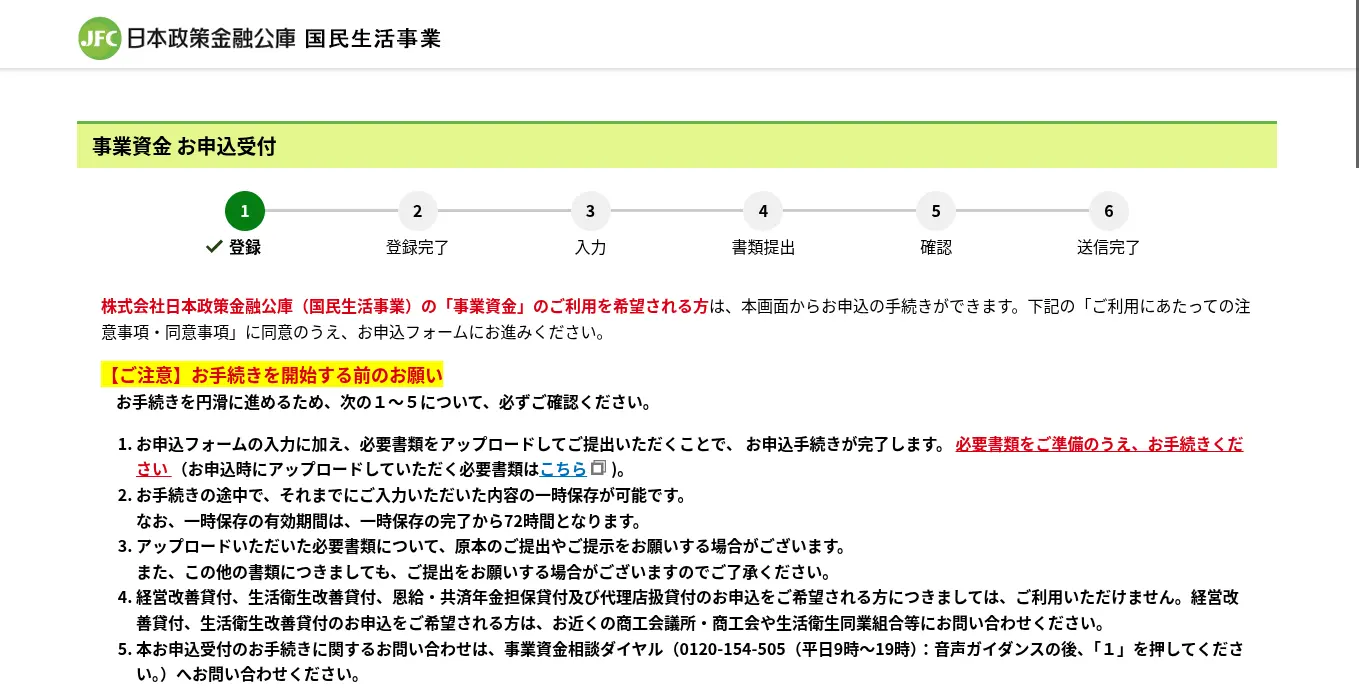

必要書類を準備できたら、「来店」「郵送」「オンライン」いずれかの方法で融資の申込み手続きを進めます。オンライン申請の場合は、日本政策金融公庫の公式サイトから申込内容の入力・必要書類の提出を行いましょう。

▼日本政策金融公庫の申込み画面

「来店」または「郵送」で提出する場合は、記載ミスや提出漏れがないかを事前に確認しておくことが大切です。

担当者との面談は、融資の申込みから約1〜2週間後に実施されます。面談時間は30分〜1時間程度です。

面談では、創業計画書や確定申告書・決算書などの内容をもとに、以下のような質問がされます。

- なぜこの事業を始めようと思ったのですか

- どのような商品・サービスを提供する予定ですか

- 今回の資金調達の目的(資金使途)は何ですか

- 希望する借入額はいくらで、その根拠は何ですか

- 今後の売上や利益の見通しはどのようになっていますか

- 自己資金はいくらあり、どのように準備しましたか

- 事業における強みや競合との差別化ポイントは何ですか

- 税金や社会保険料の納付状況は問題ありませんか

質問には誠実かつ具体的に回答するのはもちろん、提出書類の内容と一貫した説明を心がけることも重要です。

日本政策金融公庫の創業融資を受ける際は、店舗・事務所を訪問して事業の実態を確認する「現地調査」が行われます。

現地調査で見られるのは、「店舗・事務所の住所が計画書と一致しているか」「事業を開始する環境が整っているか」などです。

必要に応じて担当者からヒアリングを受ける場合もあるため、提出書類と矛盾が生じないように事業内容を説明しましょう。

なお、「日本政策金融公庫の現地調査」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

KW「日本政策金融公庫 現地調査」(公開後にリンク設定)

現地調査の終了後は本審査が行われ、1〜2週間程度で審査結果が届きます。結果の連絡方法は、電話または郵送が一般的です。

日本政策金融公庫との契約手続きは、「郵送」または「オンライン」いずれかの方法で行えます。

日本政策金融公庫と融資契約を結ぶ際の必要書類は、以下のとおりです。

契約時の必要書類

- 借用証書

- 印鑑証明書

- 収入印紙

- 預金口座振替利用届・自動払込利用申込書

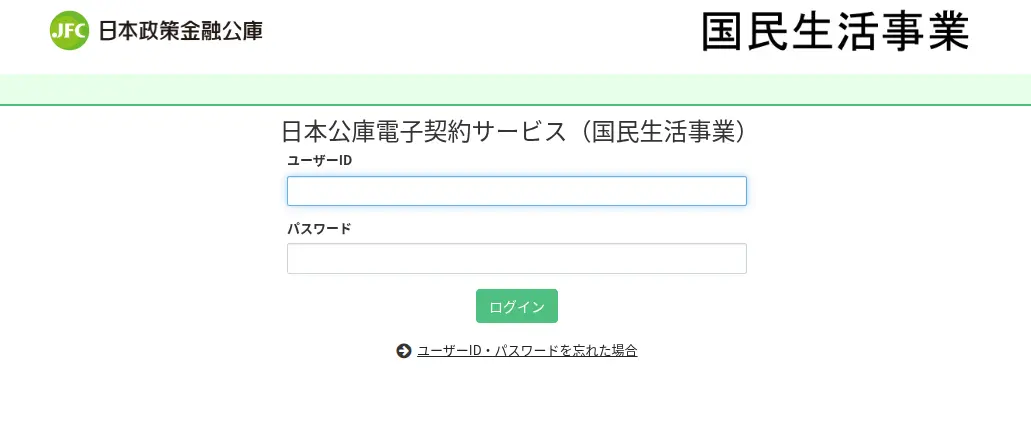

オンラインで融資契約を締結する場合は、「日本公庫電子契約サービス」にログインし、電子署名などを行いましょう。

▼「日本公庫電子契約サービス」のログイン画面

なお、郵送で契約手続きを進める場合は、借用証書に「収入印紙」を貼り付けなければならない点に注意が必要です。電子契約と比べて入金までに時間がかかる可能性もあるため、基本的にはオンラインの利用をおすすめします。

日本政策金融公庫の融資審査にかかる期間は、一般的に3週間〜1.5ヶ月程度です。ただし、3月の年度末や9月の半期末、創業シーズンなどの繁忙期は申込みが集中するため、融資実行までに2か月以上かかるケースを筆者自身も経験しています。

そのため、想定外の資金ショートを起こして黒字倒産や開業延期に陥らないよう、実際に資金が必要となる時期から逆算し、2〜3か月前には申込み手続きを開始できるよう準備を進めることが大切です。

「日本政策金融公庫の融資を申込む流れ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

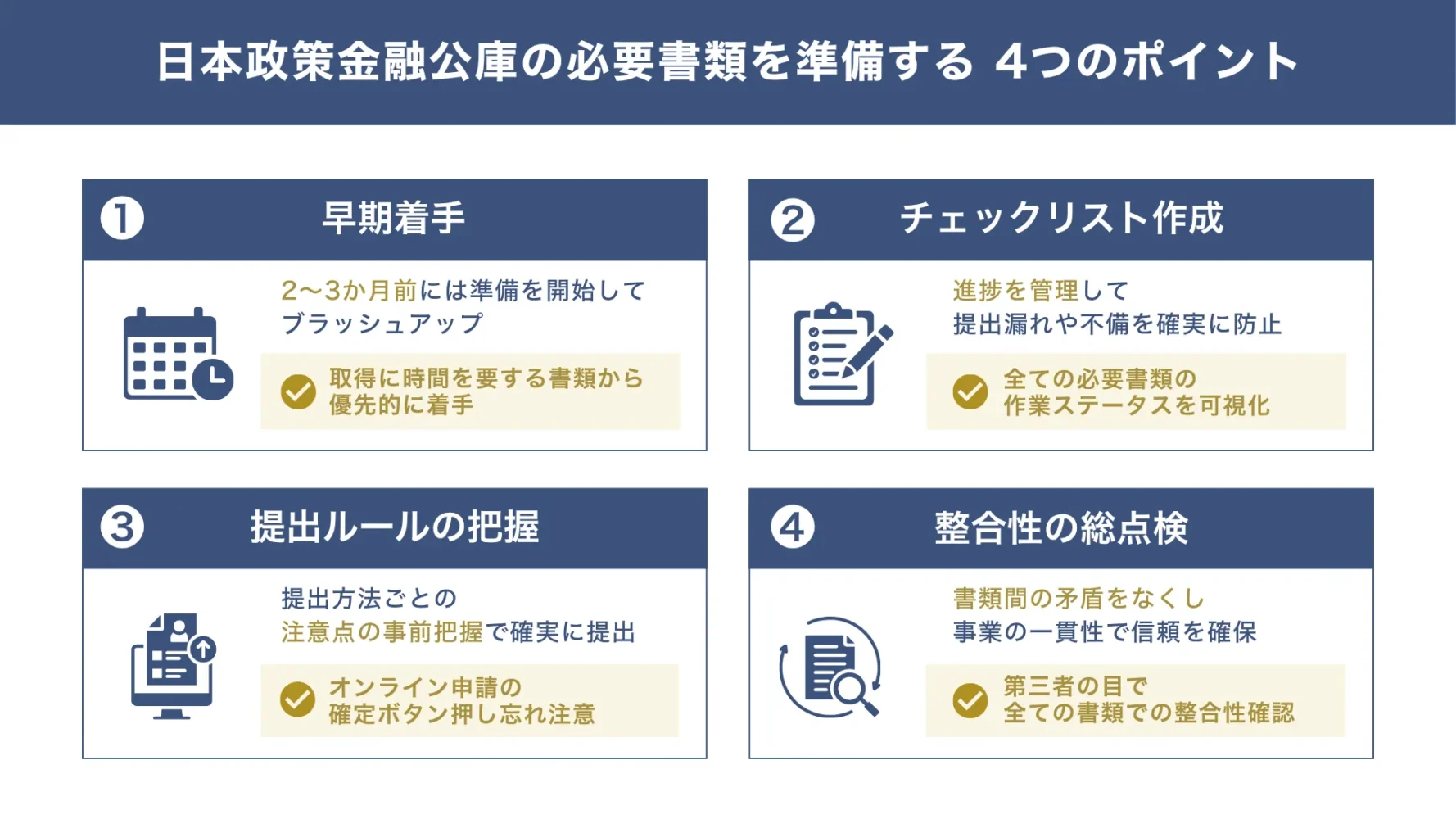

日本政策金融公庫の必要書類をスムーズに準備する「4つのポイント」

日本政策金融公庫の必要書類をスムーズに準備するためには、以下4つのポイントを意識しましょう。

- ポイント1.できるだけ早い時期から準備を開始する

- ポイント2.提出書類のチェックリストを作成する

- ポイント3.書類の提出方法・注意点を確認しておく

- ポイント4.書類同士に矛盾がないかチェックする

迅速かつ丁寧に準備を進めることで、完成度の高い書類を提出でき、担当者からの信頼も得やすくなります。

ポイント1. できるだけ早い時期から準備を開始する

日本政策金融公庫の融資を受ける際は、できるだけ早い時期から必要書類の準備を開始することが重要です。

日本政策金融公庫では、「創業計画書」「資金繰り表」などの提出書類をもとに、事業の実現可能性を審査しています。そのため、必要書類に不備・不足があると再提出を求められてしまい、その分審査も長引くかもしれません。

必要なタイミングで確実に資金を調達するためには、余裕を持って準備を整えてから、融資を申し込むことが大切です。中でも、創業計画書は作成に時間がかかるケースが多いため、申込時期から逆算して計画的に準備を進めましょう。

必要書類を準備する際は、まず「何を提出するのか」を整理し、取得に時間がかかるものから着手するのがポイントです。創業計画書については、一度作成して終わりではなく、売上予測や収支計画の根拠を整理しながら何度もブラッシュアップしましょう。

また、許認可証等が必要な業種は、取得予定時期を事前に把握した上で「申請書の控え」を提示すると、担当者に安心感を与えられます。

ポイント2. 提出書類のチェックリストを作成する

日本政策金融公庫の融資に向けて必要書類をスムーズに準備するためには、あらかじめチェックリストを作成しておくのも効果的です。提出書類のチェックリストを作成しておくと、「何をどこまで準備したのか」を可視化できるため、書類の不備や提出漏れを未然に防げます。

チェックリストを作成する際は、まず日本政策金融公庫の担当者に案内された必要書類を、紙やパソコン上にすべて書き出しましょう。その上で、各書類に「取得済み」「作成中」「未着手」などのステータスを設定すると、効率的に準備を進められます。

特に創業期は、開業準備と融資手続きを並行して進める必要があるため、進捗状況をひと目で把握できるのは大きなメリットです。結果として、余裕を持って融資を申し込めるだけでなく、日本政策金融公庫とのやり取りもスムーズになり、必要な資金を迅速に確保できるでしょう。

ポイント3. 書類の提出方法・注意点を確認しておく

日本政策金融公庫の融資に向けて必要書類を準備する際は、書類の提出方法や注意点を事前に確認しておくことも大切です。

日本政策金融公庫では、「来店」「郵送」「オンライン」での融資申請に対応しており、書類の提出方法によって注意すべきポイントが異なります。

たとえば、オンライン申請の場合はファイル形式やデータ容量、郵送の場合は書類の到着までにかかる日数を考慮しなければなりません。

余計な時間や手間をかけないためにも、日本政策金融公庫の融資を受ける際は、事前に提出方法を決めた上で注意点を把握しておきましょう。

特に「郵送」「オンライン」で必要書類を提出する場合は、以下の注意点を押さえておくべきです。

▼書類提出時の注意点

| 提出方法 | 注意点 |

|---|---|

| 郵送 | ・書類の到着までにかかる日数を考慮して早めに発送する ・提出書類のコピーを保管しておく ・追跡可能な郵送方法を利用する |

| オンライン | ・指定されたファイル形式(PDF、JPEGなど)を確認する ・ファイルサイズの上限を確認する ・スキャンデータや写真が鮮明かチェックする ・アップロード漏れがないか確認する ・受付完了メールや受付番号を保存しておく |

なお、必要書類をPDFやJPEG形式の電子データにしてアップロードする際、専用画面でファイルを添付した後、画面下部にある「アップロード(確定)ボタン」を押し忘れたままページを閉じてしまう経営者がかなり多いと筆者は感じています。

この状態だと、公庫側には「書類が1枚も提出されていない不完全な申込データ」だけが届き、受付がされずに放置されるため注意が必要です。

資金調達のタイミングを大幅に遅らせないためにも、融資を受ける際は、必要書類が確実に提出されたかどうかをしっかり確認しましょう。

ポイント4. 書類同士に矛盾がないかチェックする

日本政策金融公庫の融資に向けて必要書類を準備する際は、各書類の内容に矛盾がないかを慎重にチェックすることも重要なポイントです。

日本政策金融公庫の融資審査では、事業の将来性や返済能力を見極めるために、創業計画書や借入申込書など、さまざまな書類が確認されます。そのため、書類同士に矛盾があると、「事業内容を十分に把握していない」「数字の根拠に信頼性がない」とみなされ、審査で不利になるのです。

追加説明や修正によって審査が長引く可能性もあるため、融資を受ける際は、各書類に記載する内容や数字に一貫性を持たせることが大切です。

書類同士の整合性を確認する際は、以下の重要項目がすべての書類で統一されているか、一つずつチェックしましょう。

- 借入希望額

- 資金使途

- 売上予測

- 事業内容

設備投資を予定している場合は、創業計画書に記載する設備資金の金額と、見積書に記載された金額が一致しているかを確認することも重要です。

ただし、これらの項目を経営者が一人で確認すると、細かなミスを見落としてしまい、結果として担当者の評価を大きく下げる可能性があります。

そのため、書類同士に矛盾がないかチェックする際は、「家族」「従業員」「専門家」など、第三者にチェックしてもらうことも検討しましょう。

「日本政策金融公庫の必要書類」についてよくある質問

日本政策金融公庫の必要書類について、よくある質問を下記にまとめました。少しでも審査をスムーズに進めたい方は、ぜひ参考にしてください。

日本政策金融公庫の必要書類は原本で提出すべきですか?

日本政策金融公庫の必要書類は、すべて「原本で提出すべき」というわけではありません。書類によって「原本が必要なもの」「コピーで提出できるもの」が異なるため、事前に確認しておくことが大切です。

例として、本記事で紹介した必要書類の中から、原本での提出が求められるものを下記にまとめました。

原本での提出が求められる必要書類

- 借入申込書

- 創業計画書

- 企業概要書

- 履歴事項全部証明書

- 日本公庫電子契約サービス申込書

- 不動産の全部事項証明書

- 都道府県知事の推せん書

- 振興事業に係る資金証明書

- 納税証明書

- 住民票

- 借用証書

- 印鑑証明書

- 収入印紙

- 預金口座振替利用届・自動払込利用申込書

履歴事項全部証明書や住民票など、公的機関が発行する証明書類については、原則として原本での提出が求められます。原本が必要な書類をコピーで提出すると、再提出を求められる可能性があるため、判断に迷った際は担当者に確認しましょう。

必要書類が揃わない場合はどうすれば良いですか?

日本政策金融公庫の必要書類が揃わない場合は、まず理由を整理した上で、早めに担当者へ相談することが大切です。提出書類によっては、「代替資料の提出」「別日の提出」が認められる場合があります。

たとえば、創業前で確定申告や決算を終えていない場合、日本政策金融公庫では「確定申告書」「決算書」の提出が不要です。

許認可証についても、融資の申込時点で未取得であれば、「申請書の控え」を提示し、状況を説明することで審査を進められる場合があります。

このように、日本政策金融公庫では申込者の状況に応じて柔軟に対応してもらえるため、必要書類を用意できない場合は担当者に相談しましょう。

必要書類の中で審査に影響しやすいものは何ですか?

日本政策金融公庫の創業融資では、すべての提出書類が審査における重要な参考資料となりますが、特に審査への影響が大きいのは「創業計画書」です。

創業融資を受ける事業者は過去の実績がない分、審査では「事業で安定的に利益を出し、返済できる見込みがあるのか」を重点的に確認されます。そのため、事業内容や売上予測、資金計画をまとめた創業計画書は、「事業の実現可能性」「返済能力」を判断する上で欠かせない書類といえるでしょう。

とはいえ、「確定申告書」「決算書」「預金通帳」といった書類も、融資の可否を決定するための重要な判断材料であることに変わりはありません。

日本政策金融公庫の融資を受ける際は、創業計画書だけでなく、一つひとつの書類を丁寧に準備し、万全の状態で審査に臨むことが大切です。

日本政策金融公庫の必要書類を確実に用意して審査をスムーズに進めよう

日本政策金融公庫の必要書類を確実に用意できれば、「再提出」「修正」といった余計な手間をかけることなく、審査をスムーズに進められます。

日本政策金融公庫の融資に必要な書類は、以下のとおりです。

◆日本政策金融公庫の必要書類チェックリスト

| 新規取引 (創業期・創業間もない場合) | 既存取引 (1期以上の実績を持つ場合) | 共通して求められる必要書類 | |

|---|---|---|---|

| 個人事業主 | ・創業計画書 ・設備の見積書 (設備資金を借り入れる場合) | ・企業概要書 ・直近2期分の確定申告書・青色申告決算書(または収支内訳書) ・設備の見積書 (設備資金を借り入れる場合) | ・代表者の本人確認書類 ・許認可証(許認可が必要な業種のみ) ・自己資金および資金流動性を裏付ける預金通帳原本 |

| 法人 | ・創業計画書 ・設備の見積書 (設備資金を借り入れる場合) ・法人の履歴事項全部証明書 | ・法人の履歴事項全部証明書 ・企業概要書 ・直近2期分の確定申告書または決算書(勘定科目明細書一式含む) ・最近の試算表(決算後6ヶ月経過している場合) ・設備の見積書 (設備資金を借り入れる場合) | ・代表者の本人確認書類 ・許認可証(許認可が必要な業種のみ) ・法人名義および代表者個人名義の預金通帳原本 |

必要書類を準備する際は、できるだけ早い時期から「創業計画書の作成」「許認可の取得」などを進めましょう。提出書類のチェックリストを作成すると、「何をどこまで準備したのか」を可視化でき、書類の不備や提出漏れを未然に防げます。

また、書類同士に矛盾がないかチェックすることも重要なポイントです。経営者が一人でチェックするのが難しい場合は、家族や専門家など、第三者に見てもらうことも検討してみましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の必要書類もお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の必要書類を着実に準備し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。