_20250924.png)

日本政策金融公庫の創業計画書には、「創業の動機」「取扱商品・サービス」「事業の見通し」など複数の記載項目があるため、創業の目的や事業内容を整理し、各項目のポイントをしっかり押さえた上で作成することが重要です。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「日本政策金融公庫の創業計画書の書き方が分からない!何をどうやって書けば審査に通るんだろう…」

「日本政策金融公庫の創業計画書を作成する前にやっておくべきことはある?効率的に準備を進めたい」

「日本政策金融公庫の創業計画書に添付しておいた方が良い資料はあるのかな?少しでも融資の成功率を上げたい」

日本政策金融公庫の意図を理解した上で創業計画書を作成すると、事業の将来性や返済能力の高さを効果的にアピールでき、審査を有利に進められます。

日本政策金融公庫の創業計画書に記載する項目は、以下の9つです。書き方のポイントについても、表にまとめました。

◆日本政策金融公庫の創業計画書に記載する項目と書き方のポイント

| 項目 | 書き方のポイント |

|---|---|

| 項目1. 創業の動機 | ・開業に向けて実際に行った準備を具体的に盛り込む |

| 項目2. 経営者の略歴等 | ・実際に担当していた業務内容・役職を具体的に記入する |

| 項目3. 取扱商品・サービス | ・顧客が求めていることや自社が提供できる価値を意識する |

| 項目4. 従業員 | ・3ヶ月以上継続して雇用する予定の従業員数を記入する |

| 項目5. 取引先・取引関係等 | ・「前職から継続して取引する予定」などの補足情報を加える |

| 項目6. 関連企業 | ・会社名・所在地について最新の情報を把握しておく |

| 項目7. 他行からの借入状況 | ・虚偽の申告は行わず、正しい情報を漏れなく記載する |

| 項目8. 必要な資金と調達方法 | ・設備資金は複数業者を比較検討した上で金額を計上する ・運転資金は半年以上の余裕を持って見積もる ・資金の調達方法は自己資金と借入金のバランスを意識する |

| 項目9. 事業の見通し | ・売上高の算出根拠を計算式とともに書き出す ・収支見込みは「楽観的な予測」にならないよう注意する |

いずれの項目も、日本政策金融公庫の融資担当者が「事業の安定性・収益性」をチェックするために設けられています。そのため、明確な根拠を示しながら、「なぜ事業を始めるのか」「なぜその売上を見込めるのか」を具体的に説明しましょう。

また、より説得力の高い創業計画書を作成するためには、事前準備を丁寧に行うことも重要です。創業の目的や事業内容を整理した上で計画書に落とし込めば、担当者に事業の魅力が伝わりやすくなり、高い評価を得られます。

創業計画書と一緒に提出すべき添付資料についても解説しているため、ぜひ最後までチェックしてみてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫に提出する創業計画書の書き方」や「事前にやるべき準備」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫に提出する創業計画書の書き方

- 日本政策金融公庫の創業計画書を作成する前にやるべき準備

- 日本政策金融公庫の創業計画書と一緒に提出すべき添付資料

「詳しい記入例を見ながら創業計画書を作成したい」「完成度の高い創業計画書を提出したい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の創業計画書もお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

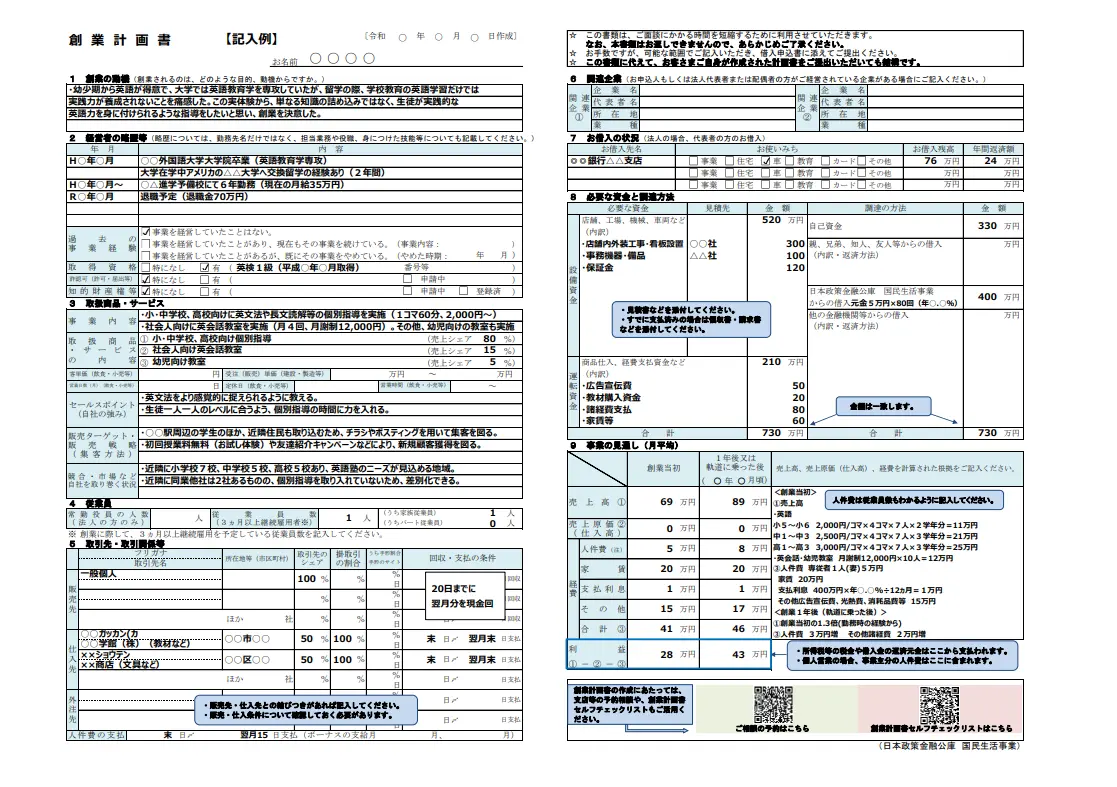

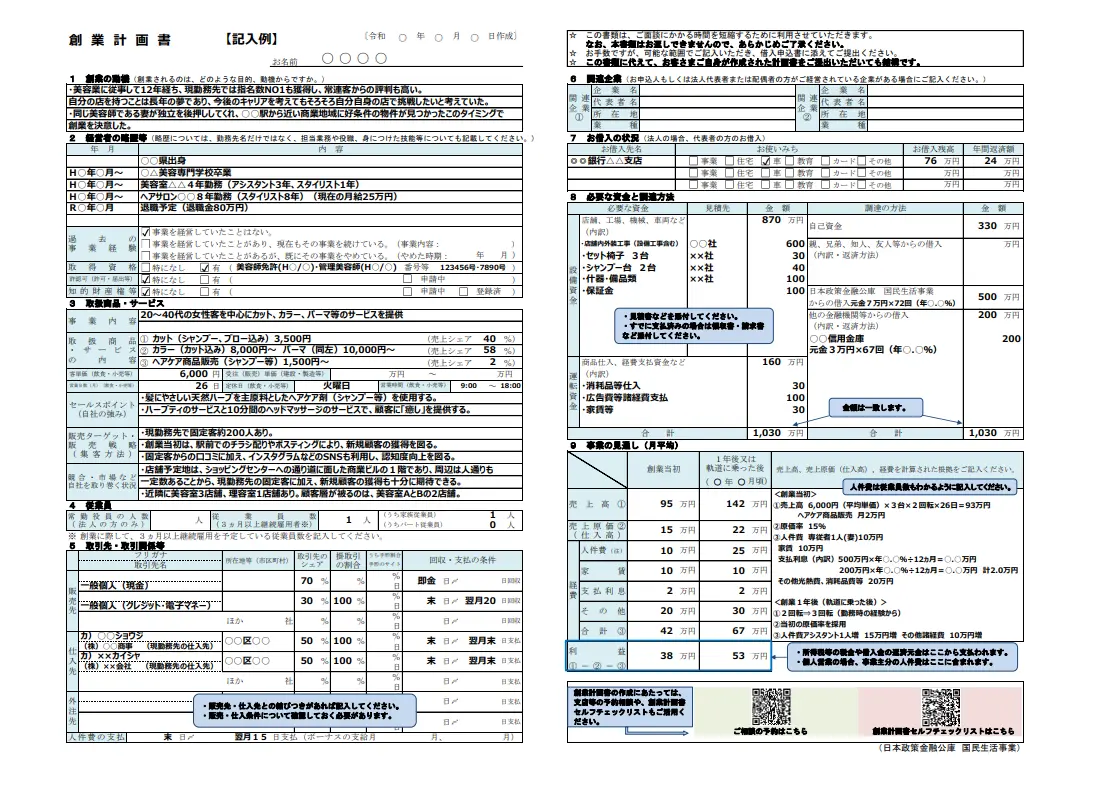

【業種別】日本政策金融公庫が公開している創業計画書の記入例

日本政策金融公庫の公式サイトでは、さまざまな業種に対応した創業計画書の記入例が公開されています。創業計画書の書き方に迷った場合は、これらの記入例を参考にしながら、自社の事業内容に合わせて作成しましょう。

▼洋風居酒屋

▼学習塾

▼美容業

▼婦人服・子供服小売業

さらに幅広い業種の記入例を見たい方は、以下もチェックしてみてください。

業種別の創業計画書の記入例

- 飲食業(洋風居酒屋)

- 美容業(美容室)

- 小売業(中古自動車販売)

- 小売業(婦人服・子供服販売)

- IT業(ソフトウェア開発)

- 建設業(内装工事)

- 教育・学習支援業(学習塾)

- 医療業(歯科診療所)

- 介護業(デイサービス)

また、日本政策金融公庫では、創業計画書を漏れなく作成できているか確認するための「セルフチェックリスト」も用意しています。

チェックリストも公式サイトから無料でダウンロードできるため、少しでも精度の高い創業計画書を作成したい場合は、積極的に活用しましょう。

参考:各種書式ダウンロード 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

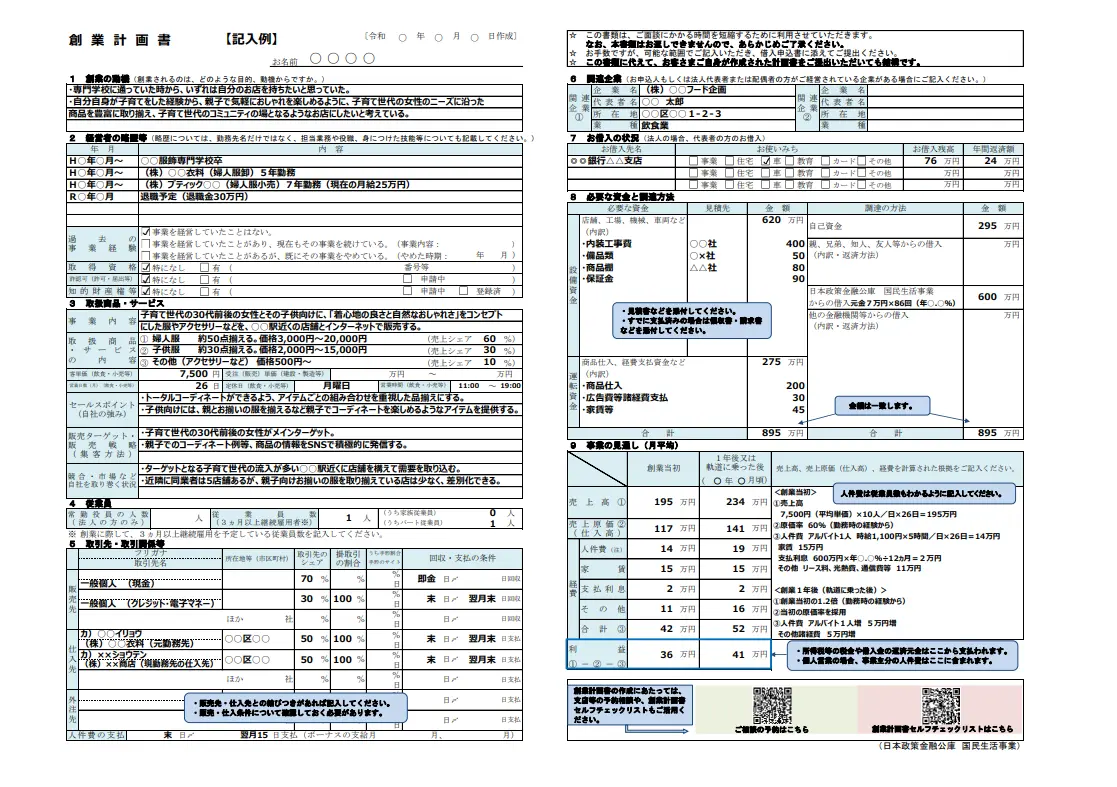

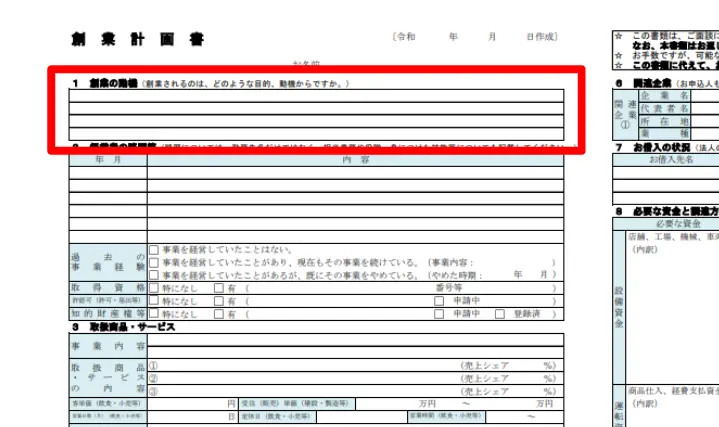

【記入例付き】日本政策金融公庫に提出する創業計画書の書き方

日本政策金融公庫に提出する創業計画書の記載項目は、以下の9つです。

創業計画書は、日本政策金融公庫の公式サイトから無料でダウンロードできるほか、日本政策金融公庫の各支店窓口でも入手できます。

審査結果を大きく左右する重要な書類となるため、本記事で紹介するポイントを参考にしながら、慎重かつ丁寧に書き進めましょう。

項目1. 創業の動機

創業計画書に記載する「創業の動機」は、なぜその事業を始めようと思ったのか、創業に至った背景や目的を説明する項目です。

日本政策金融公庫は、この項目を通じて「申込者が事業に対してどれだけ熱意や覚悟を持っているか」をチェックしています。

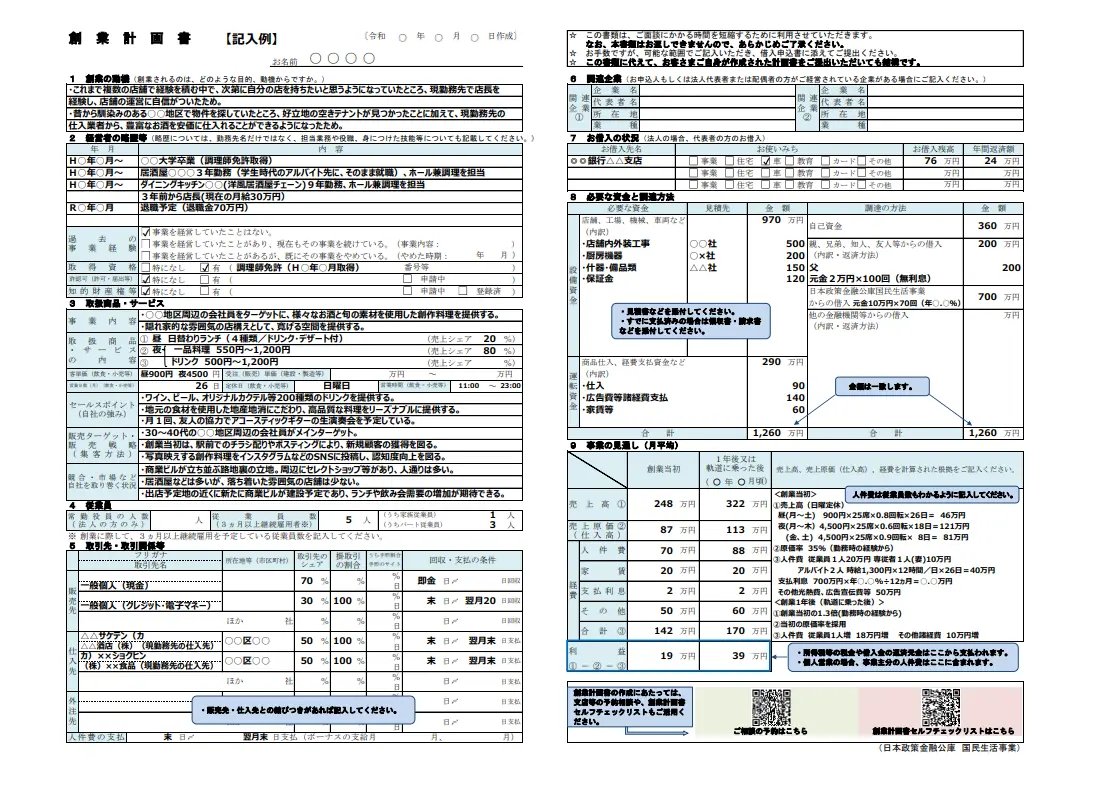

「創業の動機」の記入例は、以下のとおりです。本記事では、洋風居酒屋を開業するケースを例に、創業計画書の書き方を紹介していきます。

・これまで複数の店舗で経験を積む中で、次第に自分の店を持ちたいと思うようになっていたところ、現勤務先で店長を経験し、店舗の運営に自信がついたため

・昔から馴染みのある○○地区で物件を探していたところ、好立地の空きテナントが見つかったことに加えて、現勤務先の仕入業者から、豊富なお酒を安価に仕入れることができるようになったため

「創業の動機」について記載する際は、開業に向けて実際に行った準備を具体的に盛り込むことが大切です。たとえば、「資格を取得した」「取引先の開拓を進めた」などの取り組みを記載することで、事業に対する本気度を明確にアピールできます。

また、家族や知人、取引先などから協力を得られる環境が整っている場合は、その内容についても積極的に記載しましょう。今回の記入例であれば、「仕入業者から豊富なお酒を安価で入手できる」と記載することで、安定した店舗運営を実現できることを示しています。

単なる創業の理由だけでなく、開業準備や運営体制が整っている点をアピールすることが、説得力のある創業計画書を作成する上で重要なポイントです。

【注意】創業の動機に本音をそのまま書くのは避けるべき

ネット上では「熱い想いや覚悟を語り尽くせ」と書かれがちですが、実は日本政策金融公庫の審査において「本音ベースのネガティブな動機」や「ただの夢物語」は逆効果になってしまいます。

具体的なNG例は、以下のとおりです。

▼創業の動機で避けるべきNG例

- 1. 「昔からの夢だったから」「たまたま儲かりそうなフランチャイズの広告を見つけたから」

-

計画性がまったく感じられず、行き当たりばったりな印象を与えて融資のハードルが跳ね上がります。

- 2. 「サラリーマン時代の給料が低かったから」「現場仕事が大変で人間関係が嫌になったから独立を志した」

-

現実逃避とみなされ、経営者としての資質を疑われます。

- 3. 「日本の高齢化社会を根本から変える画期的なビジネスを展開したい」

-

担当者から「で、具体的にどうやって?」と冷めた目で見られ、一歩引かれてしまいます。

創業動機の欄は、「もっと稼ぎたい」「人に指図されたくない」といった本音を書く場所ではありません。以下の3点を4行のスペースにまとめ、ビジネスプランの概略が一目で伝わるように要点を整理して記載しましょう。

- これまでの経験(キャリア)との一貫性:「○年間、同業界で店長として店舗運営を担う中で…」

- 創業時期の正当性:「今回、○○駅の近くで理想的な空きテナントを確保できたため…」

- 独自の強み:「前職からの仕入ルートにより、他店より原価を抑えたメニュー提供の目処が立ったため…」

空欄を残したり1行だけで終わらせたりすると、担当者に「やる気がない」とみなされ、減点対象になるため注意しましょう。

項目2. 経営者の略歴等

「経営者の略歴等」には、これまでどのような職歴や事業経験を積んできたのかを記載します。

「経営者の略歴等」の記入例は、以下のとおりです。

▼「経営者の略歴等」の記入例

| 年月 | 内容 |

|---|---|

| 平成○年○月〜 | ○○大学卒業(調理師免許取得) |

| 平成○年○月〜 | 居酒屋○○3年勤務(学生時代のアルバイト先に、そのまま就職) ホール兼調理を担当 |

| 平成○年○月〜 | ダイニングキッチン○○(洋風居酒屋チェーン)9年勤務 ホール兼調理を担当 |

| 3年前から店長(現在の月給30万円) | |

| 令和○年○月 | 退職予定(退職金70万円) |

「経営者の略歴等」を記載する際は、これまでの勤務先や在職期間だけでなく、実際に担当していた業務内容・役職を具体的に記入しましょう。たとえば、接客業であれば顧客対応やクレーム対応、店舗運営の経験、営業職であれば新規顧客の開拓や提案営業の経験について記載します。

また、「主任」「課長」「チームリーダー」「マネージャー」などの役職を経験している場合は、その役職名も忘れずに記載しましょう。管理職として部下の指導や業績管理、組織運営に携わった経験は、経営者としての適性を判断する上で、プラスに評価される可能性があります。

さらに、「美容師免許」「調理師免許」「施工管理技士」など、事業に関連する資格を取得している場合は、その内容も記載することが大切です。

これらの資格は、事業に関する知識や技術、専門性の高さを客観的に証明する材料となるため、審査担当者にも安心感を与えられるでしょう。

経営者の略歴等を効果的に伝えるポイント

日本政策金融公庫の融資審査では、過去の事業実績がない創業期だからこそ、申込者本人のキャリアや同業種での実務経験が重視されます。

そのため、経営者の略歴等を効果的に伝えるには、以下3つのポイントを押さえておきましょう。

▼経営者の略歴等を効果的に伝えるポイント

- 1. 同業種での実務経験は「3年〜5年以上(できれば5年以上)」が合格目安

-

業界未経験での独立に対し、日本政策金融公庫は非常に厳しい目を向けます。

- 2. 「○○会社に入社・退社」というただの勤務履歴は完全な無駄遣い

-

担当者が上司に提出する稟議書に「この人ならお金を貸しても大丈夫(事業を成功させられる)」と書けるだけの経験・実績を盛り込みましょう。

- 3. 具体的な数値とともに達成した実績を記載する

-

「店長として月間売上○万円の店舗を統括」「リピート率○%を達成」「スタッフ○名のシフト管理や教育を担当」「新メニューの週次開発を○件実施」などを記載します。

創業計画書の略歴欄はわずか6行しかないため、自身の強みを十分に書ききれない可能性が高いです。そのため、略歴欄には「詳細は別紙参照」と記載した上で、A4用紙1枚程度にまとめた「職務経歴書」を添付しましょう。これだけで、書類の解像度が上がり、公庫担当者の信頼を一気に勝ち取ることができます。

また、どうしても未経験の業種で勝負する場合は、ただ「頑張る」と記載するのではなく、前職で培った「経理・財務管理スキル」「組織マネジメント能力」を新しい事業にどう活かせるのかを具体的に説明しましょう。

あわせて、同業種で十分な実務経験を持つ配偶者や従業員、共同経営者などが事業に関わっていることを示すと、経験不足を補える運営体制が整っていることをアピールできます。

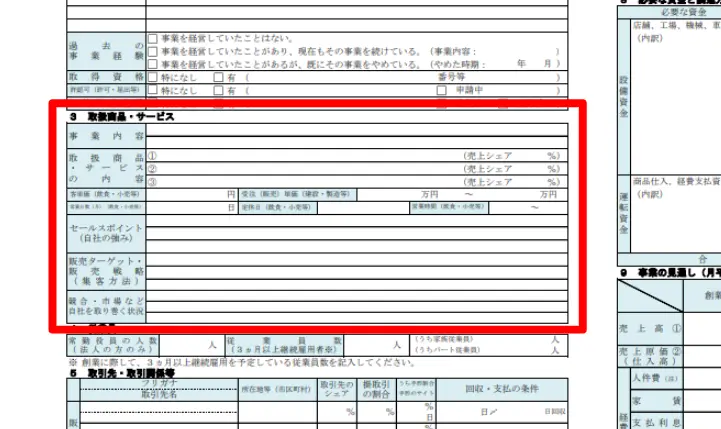

項目3. 取扱商品・サービス

「取扱商品・サービス」は、自社がどのような商品・サービスを、どのような顧客に対して、どのような方法で提供するのかを具体的に説明する項目です。

事業の収益性を判断する上で重要な項目となるため、「顧客が何を求めているのか」「自社はどのような価値を提供できるのか」を意識して記載しましょう。

「取扱商品・サービス」の記入例は、以下のとおりです。

▼「取扱商品・サービス」の記入例

| 事業内容 | ・○○地区周辺の会社員をターゲットに、さまざまなお酒と旬の素材を使用した創作料理を提供する ・隠れ家的な雰囲気の店構えとして、くつろげる空間を提供する | ||||

| 取扱商品・サービスの内容 | ① 昼:日替わりランチ(4種類/ドリンク・デザート付) ② 夜:一品料理(550円〜1,200円)、ドリンク(500円〜1,200円) | ||||

| 客単価(飲食・小売等) | 昼900円 夜4,500円 | 受注(販売)単価 (建設・製造業等) | 万円 〜 万円 | ||

| 営業日数(月) (飲食・小売等) | 26日 | 定休日 (飲食・小売等) | 日曜日 | 営業時間 (飲食・小売等) | 11:00〜23:00 |

| セールスポイント (自社の強み) | ・ワイン、ビール、オリジナルカクテル等200種類のドリンクを提供する ・地元の食材を使用した地産地消にこだわり、高品質な料理をリーズナブルに提供する ・月1回、友人の協力でアコースティックギターの生演奏会を予定している | ||||

| 販売ターゲット 販売戦略 (集客方法) | ・30〜40代の○○地区周辺の会社員がメインターゲット ・創業当初は、駅前でのチラシ配りやポスティングにより、新規顧客の獲得を図る ・写真映えする創作料理をインスタグラムなどのSNSに投稿し、認知度向上を図る | ||||

| 競合・市場など 自社を取り巻く状況 | ・商業ビルが立ち並ぶ路地裏の立地。周辺にはセレクトショップ等があり、人通りは多い ・居酒屋などは多いが、落ち着いた雰囲気の店舗は少ない ・出店予定地の近くに新たな商業ビルが建設予定であり、ランチや飲み会需要の増加が期待できる | ||||

「取扱商品・サービス」を記載する際は、「競合より短期で対応可能」「独自の仕入れルートを確保している」など、自社の強みを明確にアピールしましょう。

顧客ニーズを踏まえながら、競合にはない特徴・優位性を示すことで、「顧客に選ばれる理由」や「将来的な売上拡大の見込み」について説得力が高まります。

また、飲食業や小売業など、立地条件が売上に大きく影響する事業を立ち上げる場合は、出店場所の周辺環境について触れておくのもポイントです。

たとえば「駅から徒歩圏内で集客しやすい」といった内容を記載すると、立地と事業内容の相性が良いことが伝わり、担当者からも前向きな評価を得られます。

融資のプロが実践する「競合との差別化戦略」

商売のプロではない日本政策金融公庫の担当者から高い評価を得るためには、以下の3点を徹底的に具体化した上で事業内容を説明する必要があります。

▼「取扱商品・サービス」について具体化すべき内容

「強み」と「強みの源泉」をセットで語る

単に「技術力が高い」「安くて美味しい」と書くのはNGです。なぜそれが可能なのか、理由となる源泉をセットにしてください。

悪い例:リーズナブルで美味しい本格イタリアンを提供します。

良い例:前職のイタリアンバルで○年間培ったルートを活用し、地元食材を直接仕入れることで、競合店より原価を○%抑えながら、高品質な料理をリーズナブルな価格で提供できます。

SNSやインフルエンサー頼みの集客計画は「甘い」と見なされる

開業前の人が使いがちな「インスタで頑張って集客します」「ホームページを作ってアピールします」という計画は、公庫の担当者から「プロがひしめく中で素人がそんな簡単に集客できるほど甘くない」と判断されてしまいます。

創業計画書に書くべき内容は、「地に足のついた泥臭い集客」です。「近隣のオフィス街○○社への平日のランチ営業の挨拶回り」「ターゲット層に絞った月3,000枚のポスティングチラシ(来客率○%を想定)」「前職からの固定客リスト○名への直接アプローチ」など、行動ベースで客数を積み上げられる戦略を明記しましょう。

自分の足で集めた「ミクロな調査結果」を書く

「居酒屋業界の市場規模」「アフターコロナの動向」など、ネットで調べれば1秒で分かるマクロな情報は日本政策金融公庫も押さえています。そのため、創業計画書には出店エリア周辺の「ミクロな調査結果」を記載しましょう。

たとえば、「出店予定地から半径500m以内の競合店を実際に調査し、曜日ごとの来店状況や客単価、メニュー構成を分析した」「競合店ではドリンクの種類が少なかったため、自店では200種類のドリンクを取り揃えて差別化を図る」のように、現地で泥臭く集めた生データを記載することで、事業に対する本気度や計画性を証明できます。

これらの内容を具体的に説明すれば、商品・サービスの魅力をより分かりやすく伝えられるでしょう。

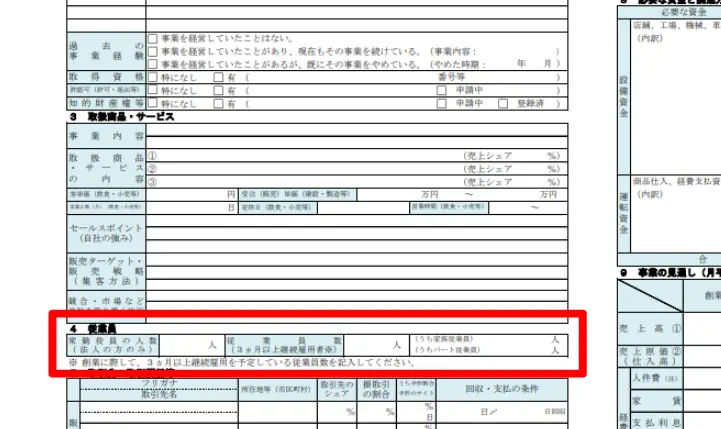

項目4. 従業員

創業計画書の「従業員」欄には、創業時や創業後に雇用を予定している従業員の人数を記載しましょう。

日本政策金融公庫は、この項目を通じて「十分な人員を確保できているか」「事業規模に対して従業員が多すぎないか」をチェックしています。

「従業員」の記入例は、以下のとおりです。

▼「従業員」の記入例

| 常勤役員の人数 (法人の方のみ) | 人 | 従業員数 (3ヶ月以上継続雇用者) | 5人 | (うち家族従業員) 1人 (うちパート従業員)3人 |

「従業員」について書く際は、創業にあたり3ヶ月以上継続して雇用する予定の従業員数を記入しましょう。パートやアルバイトであっても、3ヵ月以上の継続雇用を予定している場合は対象となる点に注意が必要です。

日本政策金融公庫は政府系の金融機関であるため、国の政策に基づき「地域社会の雇用を創出すること」を非常に高く評価します。そのため、自分1人で小さく始める計画よりも、アルバイトや正社員を適切に雇用する計画の方が、公共性の観点から融資審査において前向きに評価されるのです。

ただし、売上の見込みに対して人件費が多すぎるなど、事業規模と従業員数のバランスが取れていない場合は、固定費の負担が大きいと判断される可能性があります。人件費は、収支計画や算出根拠と整合性の取れた、現実的な人数を記載しましょう。

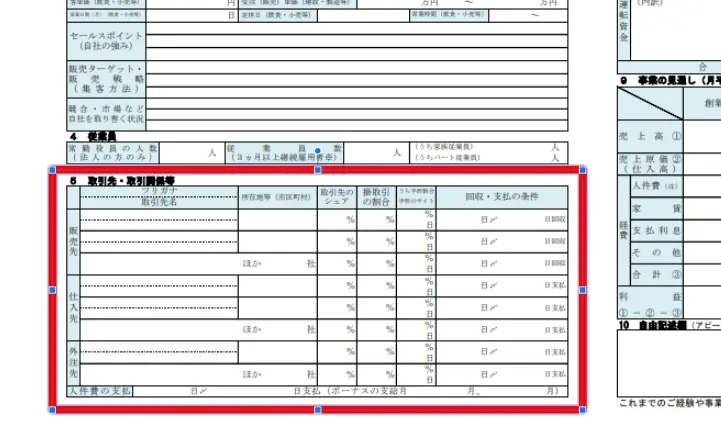

項目5. 取引先・取引関係等

創業計画書の「取引先・取引関係等」は、創業後に取引を予定している「販売先」「仕入先」の情報を記載する項目です。

どのような相手に商品・サービスを提供するのか、どこから材料を仕入れるのかを明らかにすることで、事業の安定性をアピールできます。販売先や仕入先が決まっている場合は、テンプレートに沿って企業名や具体的な取引内容を記載しましょう。

「取引先・取引関係等」の記入例は、以下のとおりです。

▼「取引先・取引関係等」の記入例

| フリガナ | 所在地等(市区町村) | 取引先のシェア | 掛取引の割合 | うち手形割合手形のサイト | 回収・支払いの条件 | |

| 取引先名 | ||||||

| 販売先 | 70% | % | % 日 | 即金日〆 日回収 | ||

| 一般個人(現金) | ||||||

30% | 100% | % 日 | 末日〆 翌月20日回収 | |||

| 一般個人(クレジット・電子マネー) | ||||||

| ほか 社 | % | % | % 日 | 日〆 日回収 | ||

| 仕入先 | ○○サケテン(カ | ○○区○○ | 50% | 100% | % 日 | 末日〆 翌月末日支払 |

| ○○酒店(株)(現勤務先の仕入先) | ||||||

| カ)××ショクヒン | ○○区○○ | 50% | 100% | % 日 | 末日〆 翌月末日支払 | |

| (株)××食品(現勤務先の仕入先) | ||||||

| ほか 社 | % | % | % 日 | 日〆 日支払 | ||

| 外注先 | % | % | % 日 | 日〆 日支払 | ||

| ほか 社 | % | % | % 日 | 日〆 日支払 | ||

| 人件費の支払 | 末日〆 翌月末支払(ボーナスの支給月 月、 月) | |||||

販売先については、「前職から継続して取引する予定」などの補足情報を加えると、創業直後から安定して売上を確保できる見込みがあることを示せます。

仕入先については、「現在の勤務先でも取引がある」「仕入条件について合意している」などの取引状況を記載し、計画性の高さをアピールするのがポイントです。

なお、「販売先からどのように代金を回収するのか」「どのような条件で仕入先に支払うのか」が決まっている場合は、その内容も漏れなく記載しましょう。

仕入先が「未定」「これから探す」となっていると、日本政策金融公庫から「本当に事業を開始できるのか」「お金を貸しても返ってこないのでは」と懸念される可能性があります。そのため、必ず具体的な社名や候補を明記しましょう。

また、取引先・取引関係等の記入欄で最も重視されるのが「回収・支払いの条件(キャッシュフローの波)」です。事業を安定的に運営するためには、「回収は早く、支払いは遅く」行う必要があります。

たとえば飲食店では、売上を現金で早期に回収し、仕入先への支払いは「月末締め・翌月払い」と設定すると、手元資金に余裕を持ちやすくなり、公庫からも「資金繰りがよく分かっている手堅い計画」として高く評価されるでしょう。

一方、仕入代金を毎回納品時に現金払いするなど、売上よりも先に支払いが発生する取引条件では、売上が膨らむほど手元資金が枯渇するリスクがあるため注意が必要です。

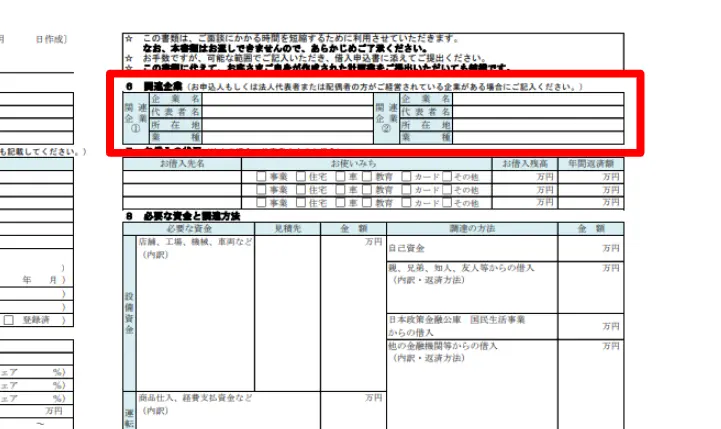

項目6. 関連企業

創業計画書の「関連企業」は、申込者本人や法人代表者、またはその配偶者が経営している企業について記載する項目です。

すでに経営している会社がある場合や、配偶者が別の会社を経営している場合は、その企業名や事業内容などを記入します。

「関連企業」の記入例は、以下のとおりです。

▼「関連企業」の記入例

| 関連企業① | 企業名 | (株)フード企画 | 関連企業② | 企業名 | |

| 代表者名 | ○○ 太郎 | 代表者名 | |||

| 所在地 | ○○区○○1-2-3 | 所在地 | |||

| 業種 | 飲食業 | 業種 |

「関連企業」を記載する際は、虚偽の申告を疑われないよう、会社名・所在地について最新の情報を把握しておくことが大切です。

関連企業の記載を省略した場合も不信感を持たれる可能性があるため、該当する企業がある場合は漏れなく記載しましょう。

また、関連企業と取引関係にある場合は、その具体的な内容について「取引先・取引関係等」の欄にも記載する必要があります。

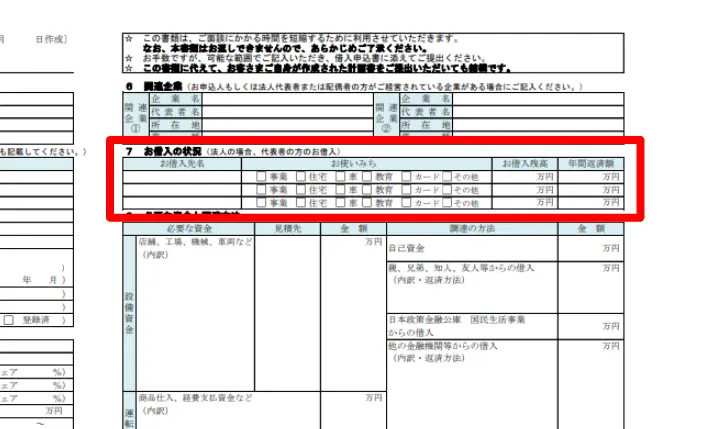

項目7. 他行からの借入状況

創業計画書の「他行からの借入状況」は、申込者が現在「どの金融機関から、いくら借りているのか」を記載する項目です。

具体的には「事業ローン・住宅ローン・自動車ローン・カードローン・教育ローン」などの借入残高や返済状況を記入します。

「他行からの借入状況」の記入例は、以下のとおりです。

▼「他行からの借入状況」の記入例

| お借入先名 | お使いみち | お借入残高 | 年間返済額 |

|---|---|---|---|

| ○○銀行△△支店 | □事業 □住宅 ■車 □教育 □カード □その他 | 76 万円 | 24 万円 |

| □事業 □住宅 □車 □教育 □カード □その他 | 万円 | 万円 | |

| □事業 □住宅 □車 □教育 □カード □その他 | 万円 | 万円 |

日本政策金融公庫は、他行からの借入状況を通じて「申込者の返済能力」「資金繰りの状況」を慎重にチェックしています。

借入件数や借入残高が多いと審査で不利になりやすいですが、決して虚偽の申告は行わず、正しい情報を漏れなく記載しましょう。

日本政策金融公庫は審査の過程で信用情報を確認するため、借入金の存在を隠したとしても、結果的に嘘がバレる可能性があります。

そのため、借入件数や借入残高が多い場合は、安定的に返済を続けていることを示し、信用力の高さをアピールすることが重要です。

日本政策金融公庫は、審査の際にCICなどの「指定個人信用情報機関」を通じて、申込者の借入状況を調査します。

そのため、消費者金融からの借入や、クレジットカードのリボ払い・キャッシング、カードローンの利用残高が日常的にある場合、創業融資の審査に通過するのは極めて厳しくなるでしょう。

一方、住宅ローンや自動車ローンについては、身の丈に合った借入額であり、これまで延滞なく返済を続けているのであれば、融資審査において致命的なネックにはなりません。

また、「バレないだろう」と消費者金融の借入を隠したり、「借入なし」と虚偽の申告をしたりするのも絶対に避けましょう。嘘がバレた時点で公庫側からの信用は完全にゼロになり、今後の取引も難しくなるため、事業用・個人用問わず現在の状況を正しく説明することが大切です。

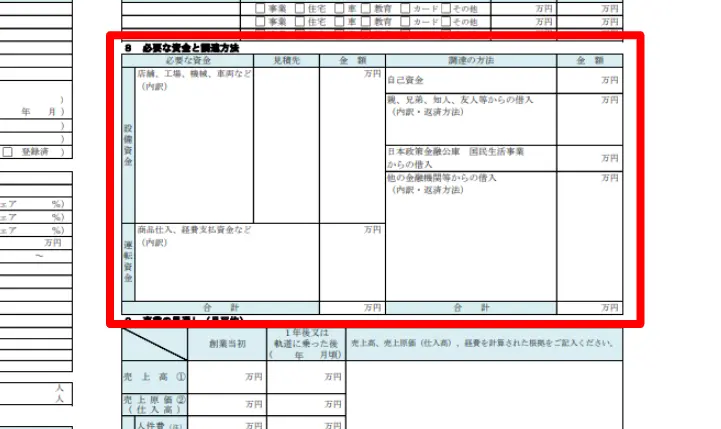

項目8. 必要な資金と調達方法

「必要な資金と調達方法」とは、創業時に必要となる資金の内訳や、その資金をどのような方法で調達するのかを記載する項目です。

設備資金・運転資金がいくら必要なのかを整理し、それぞれの資金を自己資金や借入金でどのように賄うのかを明確にします。

「必要な資金と調達方法」の記入例は、以下のとおりです。

▼「必要な資金と調達方法」の記入例

| 必要な資金 | 見積先 | 金額 | 調達の方法 | 金額 | |

|---|---|---|---|---|---|

| 設備資金 | 店舗、工場、機会、車両など (内訳) ・店舗内外装工事 ・厨房機器 ・什器・備品類 ・保証金 | ○○社 ○×社 △△社 | 970 万円 500 200 150 120 | 自己資金 | 360 万円 |

| 親、兄弟、知人、友人等からの借入(内訳・返済方法) 父 元金2万円×100回(無利息) | 200 万円 200 | ||||

| 日本政策金融公庫国民生活事業からの借入 元金10万円×70回(年○.○%) | 700 万円 | ||||

| 万円 | |||||

| 運転資金 | 商品仕入、経費支払資金など (内訳) ・仕入 ・広告費等諸経費支払 ・家賃等 | 290 万円 90 140 60 | 他の金融機関等からの借入 (内訳・返済方法) | ||

| 合計 | 1,260万円 | 合計 | 1,260万円 | ||

創業時は設備投資額が膨らみやすいため、設備資金については複数の業者に見積もりを依頼し、比較検討した上で適正な金額を計上することが大切です。最初から過剰な設備投資を行うのではなく、まずは必要最低限の設備を用意し、事業が軌道に乗ってから追加投資を行うことも検討しておきましょう。

運転資金については、事業が軌道に乗って黒字化するまでに半年以上かかる可能性があることを考慮し、余裕を持って見積もることが重要です。

また、「資金の調達方法」について記載する際は、自己資金と借入金のバランスを意識しましょう。

自己資金だけですべてを賄う必要はありませんが、自己資金が極端に少ない状態で融資を申し込むと、「本当に返済できるのか」と疑問を持たれる可能性があります。そのため、まずは創業に必要な資金額を正確に算出し、その上で自己資金と借入金を適切に組み合わせた「現実的な資金計画」を作成することが不可欠です。

資金管理能力をアピールする上で「絶対に破ってはいけないルール」

「必要な資金と調達方法」の欄を記載する上で、最も初歩的で絶対に破ってはいけないルールは、「必要な資金」の合計額と「調達の方法」の合計額を1円単位まで完全に一致させることです。

ここがズレている計画書を提出した時点で、担当者からは「数字の管理が全くできない、経営能力のない人間」とみなされ、まともに審査すらしてもらえなくなるでしょう。

その他、日本政策金融公庫の融資を受ける際に注意すべき「資金関連」の内容について、下記にまとめました。

▼日本政策金融公庫の融資を注意すべき「資金関連」の内容

日本政策金融公庫では、「必要資金の10分の1以上の自己資金」が申込要件の一つとされていますが、これはあくまで申込みが可能となる最低基準です。

現実的に1/10の自己資金で満額融資が通ることはほぼ不可能となるため、融資を確実に成功させるには、「総投資額の3分の1以上(理想は4割〜5割)」を目安に自己資金を確保しましょう。

「自己資金が多く見える方が有利だから」と親族・知人から一時的に大金を振り込んでもらったり、手元のタンス預金を入金したりする手法(見せ金)は、審査の過程で確実にバレます。

日本政策金融公庫では、面談の際に個人通帳の過去半年〜1年程度の入出金履歴を確認するため、自己資金が不足していても、見せ金は絶対に避けましょう。

日本政策金融公庫の担当者が重視しているのは、自己資金の金額ではなく、「開業に向けてどれだけ計画的に準備してきたかどうか」です。

毎月の給与から少しずつお金を貯めてきた履歴が預金通帳で確認できれば、計画性や資金管理能力の高さを評価されるでしょう。このように、経営者としての誠実さや計画性を証明できる客観的な証拠を残していくことを、一般的に「通帳を磨く」といいます。

税金や家賃、公共料金、クレジットカードの引き落としに1回でも遅延・延滞の履歴が残っていると、審査で致命的なマイナス評価になってしまいます。

また、競馬やロト6などの「ギャンブルによる大量の引き落とし履歴」が残っている通帳も、それだけで「お金にだらしない」とみなされ、否決のリスクが高まるため注意が必要です。

開業に必要な運転資金は、「毎月発生する諸経費の3ヶ月分」が日本政策金融公庫の相場です。そのため、面談の場で担当者に「何かあったときのために、保険として多めに運転資金を借りて手元に置いておきたい」と答えるのは絶対に避けましょう。

日本政策金融公庫は「余剰資金の貸し付け」を極端に嫌うため、このような発言をすると融資の必要性を疑われ、大幅に減額されてしまう可能性があります。

※ただし、介護事業のように介護報酬の入金まで時間がかかる業種や、開業当初の赤字を補填する必要がある場合は、月次収支計画をもとに運転資金の必要性を具体的に説明することで、融資を認められるケースがあります。

これらの注意点をクリアした上で審査に臨めば、審査をより有利に進められるでしょう。

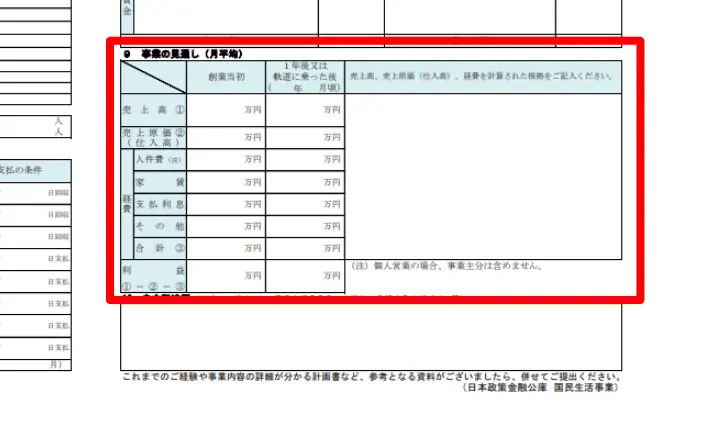

項目9. 事業の見通し

創業計画書の最終項目である「事業の見通し」には、創業後にどの程度の売上・利益が見込めるのかを示す「収支予測」を記載します。

具体的な根拠をもとに「創業直後」「事業が軌道に乗った後」の収支見込みを整理し、継続的に利益を生み出せることを示しましょう。

「事業の見通し」の記入例は、以下のとおりです。

▼「事業の見通し」の記入例

| 創業当初 | 1年後又は 軌道に乗った後 (○年○月頃) | 売上高、売上原価(仕入高)、経費を計算された根拠をご記入ください | ||||

| 売上高① | 248万円 | 322万円 | <創業当初> ①売上高(日曜定休) 昼(月〜木) 900円×25席×0.8回転×26日=46万円 夜(月〜木) 4,500円×25席×0.6回転×18日=121万円 (金〜土) 4,500円×25席×0.9回転×8日=81万円 ②原価率 35%(勤務時の経験から) ③人件費 従業員1人20万円 専従者1人(妻)10万円 アルバイト2人 時給1,300円×12時間/日×26日=40万円 支払利息 700万円×年○.○%÷12ヶ月=○.○万円 その他光熱費、広告宣伝費等 50万円 <創業1年後(軌道に乗った後)> ①創業当初の1.3倍(勤務時の経験から) ②当初の原価率を採用 ③人件費 従業員1人増 18万円増 その他諸経費 10万増 | |||

| 売上原価② (仕入高) | 87万円 | 113万円 | ||||

| 経費 | 人件費 | 70万円 | 88万円 | |||

| 家賃 | 20万円 | 20万円 | ||||

| 支払利息 | 2万円 | 2万円 | ||||

| その他 | 50万円 | 60万円 | ||||

| 合計③ | 142万円 | 170万円 | ||||

| 利益① − ② − ③ | 19万円 | 39万円 | ||||

「事業の見通し」を記載する際は、「なぜその売上を見込めるのか」が分かるよう、売上高の算出根拠を計算式とともに書き出しましょう。単純な予測を記載するだけでなく、その金額に至った根拠を数値で示すことで、「事業の実現可能性が高い」と評価されやすくなります。

ただし、売上高の算出方法は、「1日あたりの来客数×客単価×営業日数」「客単価×客席数×回転数×営業日数」など、業種によって異なります。

日本政策金融公庫の公式サイトでは、売上高の計算方法に関する資料が公開されているため、それを参考に適切な計算式を見つけましょう。

また、収支見込みは「楽観的な予測」にならないよう注意が必要です。理想だけを語る計画書は、「現実味に欠ける」と判断される可能性があります。

審査を有利に進めるためには、立地調査や市場調査、競合分析などを行い、多角的な視点から「妥当な売上・経費かどうか」を検証することが大切です。

「創業計画書をすべて自分で作成するのが難しい」と感じる方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の創業計画書もお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

日本政策金融公庫の創業計画書を作成する前にやるべき5つの準備

日本政策金融公庫の創業計画書を作成する前にやるべき準備は、以下の5つです。

- 準備1.「なぜ開業したいのか」を明確にする

- 準備2.これまでの実績・経験を整理する

- 準備3.具体的な事業内容を構想する

- 準備4.現在の市場環境や顧客ニーズを調査する

- 準備5.開業に向けて解決すべき課題を洗い出す

いきなり創業計画書を書き始めるのではなく、これらの事前準備をしてから作成した方が、より説得力のある内容に仕上がります。

準備1. 「なぜ開業したいのか」を明確にする

日本政策金融公庫の融資に向けて創業計画書を作成する際は、事前準備として「なぜ開業したいのか」を明確にしておくことが大切です。

日本政策金融公庫の融資審査では、事業の将来性だけでなく、「本気で事業に取り組む覚悟があるのか」という経営者の本気度も重視されます。「独立したいから」「収入を増やしたいから」といった理由だけでは、事業に対する熱意が伝わらず、十分な評価を得られません。

一方、「これまでの経験を活かして地域の課題を解決したい」など、創業に至るまでの経緯や想いを説明すれば、担当者の信頼感を高められます。

「なぜ開業したいのか」を明確にするためには、これまでの職歴や経験を振り返りつつ、事業を通して実現したいことを整理してみましょう。

具体的には、以下のような視点から「開業の目的」「創業の動機」を探ってみるのがおすすめです。

- 自分が開業することで、誰のどのような悩みを解決したいのか

- なぜ会社員ではなく、自ら事業を立ち上げる必要があるのか

- 5年後、10年後にどのような事業を実現したいのか など

開業の目的が明確になると、説得力のある創業計画書を作成できるのはもちろん、面談での受け答えにも一貫性が生まれます。

結果として、担当者に「経営者としての本気度」「事業の実現可能性」が伝わり、審査を有利に進められるはずです。

準備2. これまでの実績・経験を整理する

日本政策金融公庫の融資に向けて創業計画書を作成する際は、自分自身がこれまでに培ってきた実績・経験を整理しておきましょう。

創業融資の審査では、事業計画の内容はもちろん、「事業を成功させるだけの知識や経験があるか」も重要な評価項目となります。そのため、審査で高い評価を得るには、これまでの職歴や実務経験、資格などを整理し、事業との関連性を明確に示すことが大切です。

実績・経験を整理する際は、主に以下の内容を書き出してみましょう。

- 事業と関連する職務経験の有無・勤続年数

- 管理職やマネジメントの経験

- 過去の起業経験や事業運営の経験

- 事業と関連する保有資格・専門スキル

- 表彰歴や営業成績などの実績

- 取引先や顧客とのネットワーク

- セミナーの受講歴や業界団体での活動実績

- 副業やフリーランスとしての実績

これらの実績や経験を整理しておくと、創業計画書の「経営者の略歴等」「創業の動機」をスムーズに作成できるようになります。

また、面談でも自身の経歴や強みを具体的にアピールできるため、「この人なら事業を軌道に乗せられる」と融資を前向きに検討してもらえるでしょう。

準備3. 具体的な事業内容を構想する

日本政策金融公庫の融資に向けて創業計画書を作成する際は、具体的な事業内容をしっかり構想しておくことも重要なポイントです。

日本政策金融公庫の融資審査では、創業計画書を通じて「どのような事業を行うのか」「どうやって売上を確保するのか」を具体的に説明する必要があります。そのため、事業内容や収益モデルを整理した上で創業計画書に落とし込み、「事業の安定性」「返済能力の高さ」を明確にアピールすることが大切です。

事業内容を構想する際は、主に以下の項目を整理しましょう。

- 事業のコンセプト

- ターゲットとなる顧客層

- 提供する商品・サービスの内容

- 競合他社との差別化ポイント

- 販売方法や集客方法

- 仕入先や外注先の候補

- 事業を行う場所や営業エリア

- 将来的な事業展開や成長戦略

事業内容を構想する際は、「自分がやりたいこと」だけでなく、「顧客が何を求めているのか」を意識するのがポイントです。

どれほど魅力的なコンセプトや優れた商品・サービスであっても、市場のニーズと合っていなければ、売上にはつながりません。

そのため、まずはターゲットとなる顧客の悩みやニーズを把握し、その解決に向けてどのような価値を提供できるのかを考えましょう。

準備4. 現在の市場環境や顧客ニーズを調査する

創業計画書を作成する際は、あらかじめ市場環境や顧客ニーズを調査しておくと、事業計画・売上予測に説得力のある根拠を持たせることができます。

日本政策金融公庫の融資審査では、「事業に十分な需要があるか」「継続的な売上を見込めるか」について、客観的な根拠をもとに説明しなければなりません。

自身のアイデアや経験だけで創業計画書を作成すると、「なぜその売上を達成できるのか」を上手く説明できず、事業の実現可能性について疑問を持たれるでしょう。

市場環境や顧客ニーズは、具体的な事業内容や販売戦略を検討する上でも欠かせない要素です。そのため、できるだけ客観的な情報やデータを収集し、創業計画書に反映させましょう。

市場環境や顧客ニーズに関する調査項目としては、具体的に以下の内容が挙げられます。

▼市場環境・顧客ニーズに関する調査項目

| 調査項目 | 具体的な内容 |

|---|---|

| 市場規模 | 業界全体の市場規模や成長率、今後の見通し |

| 顧客ニーズ | 顧客が抱えている悩みや不満、求めているサービス |

| 顧客層 | 年齢、性別、職業、居住地域、ライフスタイルなど |

| 競合他社 | 競合のサービス内容、強み・弱み |

| 地域特性 | 商圏人口、世帯数、周辺施設、交通アクセスなど |

| 価格相場 | 同業他社の料金体系や平均的な価格帯 |

| 集客方法 | 業界で主流となっている集客チャネルや販促方法 |

| 業界動向 | 法改正、技術革新、社会情勢の変化など |

| 取引先・仕入先 | 取引条件や供給体制、安定性など |

市場環境・顧客ニーズを調査する方法としては、業界団体や官公庁が公表している統計資料、中小企業白書、各種調査レポートなどを活用するのがおすすめです。

インターネットで競合他社のホームページや口コミサイトを確認したり、Googleマップで地域の競合店舗を調査したりすると、さらに多くの情報を得られます。

市場環境や顧客ニーズを事前に調査しておくと、「誰に」「何を」「どのように提供するのか」を具体的にイメージできるため、事業計画の精度も高まるはずです。

準備5. 開業に向けて解決すべき課題を洗い出す

創業計画書を作成する際は、開業に向けて解決すべき課題を洗い出し、それぞれの対応策を整理しておくことも欠かせません。

日本政策金融公庫は融資審査において、「経営上のリスクをどの程度把握しているのか」「解決策まで検討しているのか」といった点も確認しています。

どのような事業であっても、「売上低下による資金不足」「顧客数の減少」「人材不足」など、さまざまな課題が発生するのは当然のことです。

しかし、想定される課題を事前に把握し、具体的な対策まで検討できていれば、「経営者として十分な準備を行っている」と評価されやすくなります。

開業に向けて解決すべき課題を洗い出す際は、事業の立ち上げから運営までの流れに沿って、以下の項目を一つずつチェックしていくのがおすすめです。

- 自己資金は十分に確保できているか

- 必要な許認可は取得できるか

- 集客方法は具体的に決まっているか

- 仕入先・取引先は確保できているか

また、市場環境や顧客ニーズの調査結果をもとに、自社が直面しやすい課題を洗い出しておくと、より具体的な戦略を創業計画書に落とし込めます。

開業に向けて解決すべき課題を整理しておけば、実現可能性の高い創業計画書を作成でき、担当者からの信頼を得られる点がメリットです。

売上が伸びなかった場合の資金繰り対策や、顧客を獲得できなかった場合の代替策も用意しておけるため、事業に与える影響を最小限に抑えられるでしょう。

業種別の創業計画書・作成の特有ルール

日本政策金融公庫の公式サイトに掲載されている業種別の記入例は、各項目の内容が綺麗にまとまりすぎている傾向があります。そのため、数字や言葉の表面的な部分だけを真似すると、「具体性に欠けるテンプレート人間」と受け取られてしまうでしょう。

また、融資を確実に勝ち取るためには、業界特有の「公庫が気にするリスク」を先回りして潰すことも大切です。具体的には、以下のポイントを意識しましょう。

建設業や内装工事業における最大の特徴は、現場の数(売上)に応じてコストが大きく連動する点です。

日本政策金融公庫の記入例では、人件費や原価がまとめて記載されていますが、実務上、創業当初から毎月大きな固定費となる正社員を雇用するケースはあまり多く見られません。売上が安定しない初期の雇用は、一瞬にして会社を潰す最大のリスクに変わるからです。

そのため、創業計画書を作成する際は、職人や協力会社を活用する際の外注費を明確に分けて計上しましょう。これにより、公庫に対して「売上の増減に合わせて固定費負担をコントロールできる、手堅くリスクの低い経営計画である」とアピールできます。

また、工事車両の移動に伴う「交通費・車両費」も記入を忘れやすいため、あらかじめ適切な経費として追加記載しておくことがポイントです。

戦略IT起業やフリーランスエンジニアの独立において、「現在の勤務先(前職)から独立後も継続して仕事を受注できる」という計画は、創業直後から売上が見込めるため、審査でもプラスに評価されるでしょう。

ただし、日本政策金融公庫の担当者は「前職からの受注がなくなった場合でも事業を継続できるか」というリスクも重視しています。取引先を1社に限定している場合は、その点を面談で厳しく突っ込まれるかもしれません。

そのため、融資の成功率を上げるには、創業計画書に前職以外の「ターゲット企業リスト(BtoBアタックリスト)」「具体的な営業手法」を別紙などで用意し、適切にリスク分散ができていることを数字と行動で証明しましょう。

このように、業種によって日本政策金融公庫が重視するポイントは大きく異なります。自社の業種に合った最適な創業計画書を作成するのが難しい場合は、専門家のサポートを受けながら準備を進めるのも賢い選択肢です。

「創業計画書をすべて自分で作成するのが難しい」と感じる方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の創業計画書もお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

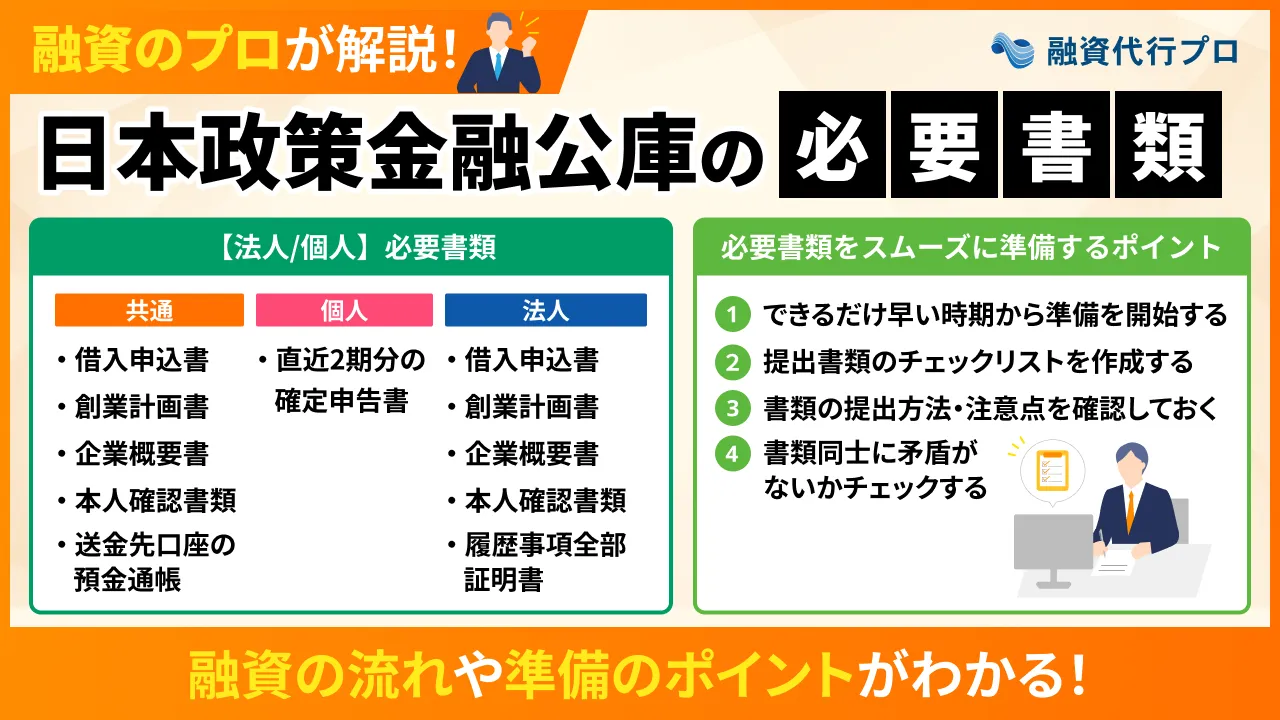

日本政策金融公庫の創業計画書と一緒に提出すべき3つの添付資料

日本政策金融公庫に創業計画書を提出する際は、以下3つの資料も添付しましょう。

これらの資料を添付すると、創業計画書の説得力が高まり、審査をより有利に進められます。

なお、上記以外にも提出すべき「日本政策金融公庫の必要書類」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

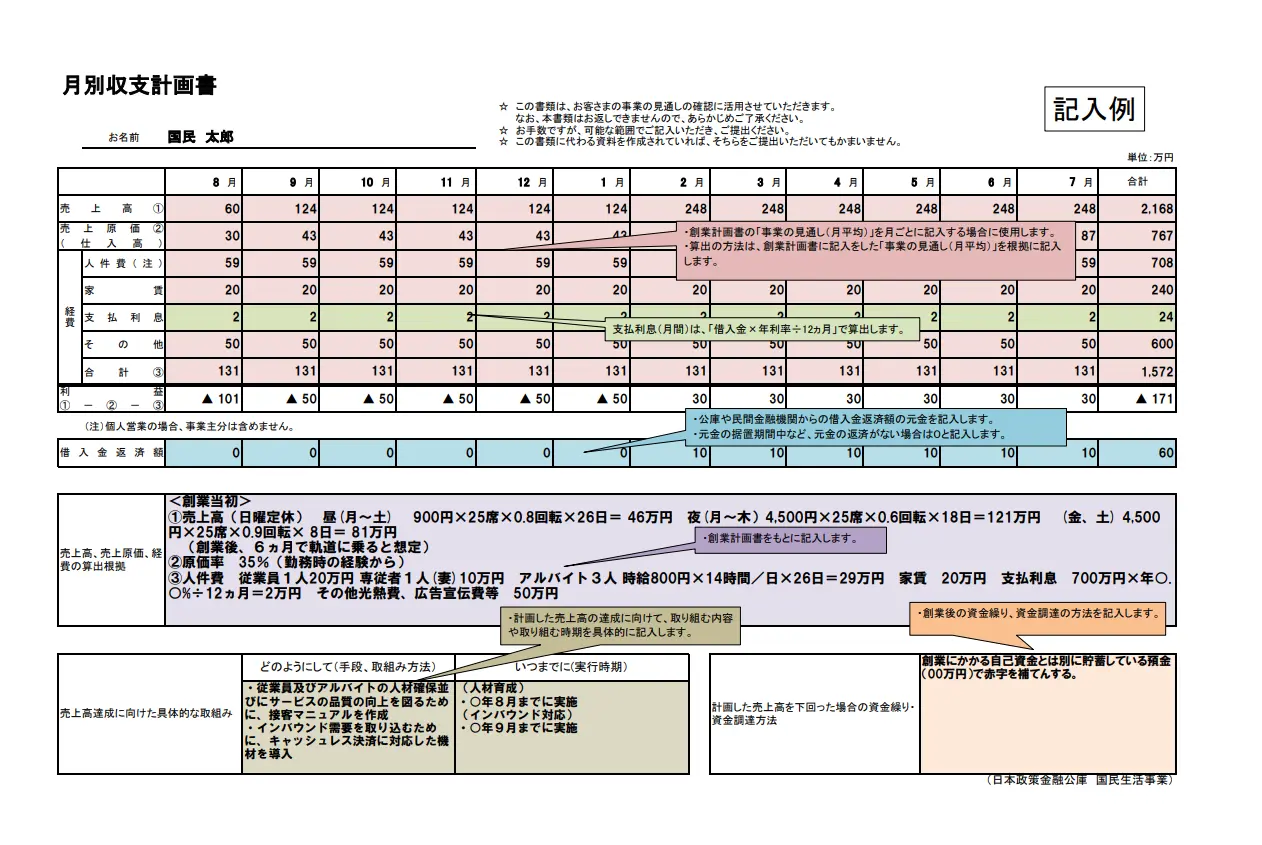

資料1. 月別収支計画書

「月別収支計画書」は、開業後の売上や経費、利益の見込みを月ごとにまとめた計画書です。日本政策金融公庫の公式サイトからダウンロードでき、主に以下の内容を記載します。

「月別収支計画書」の記載内容

- 売上高

- 売上原価

- 経費(人件費、家賃、支払利息など)

- 借入金返済額

- 売上高、売上原価、経費の算出根拠

- 売上高達成に向けた具体的な取り組み

- 計画した売上高を下回った場合の資金繰り・資金調達方法

▼月別収支計画書の記入例

月別収支計画書の提出は必須ではありませんが、創業計画書に添付することで、売上予測や返済計画の根拠を具体的に示せる点が大きなメリットです。

開業後の売上変動が大きい業種や、多額の設備資金を借り入れる事業者は特に、月別収支計画書を提出することで、審査でもプラスに働くでしょう。

月別収支計画書を作成する際は、「客単価×来店客数」などの計算式を明記した上で、売上や経費を現実的な数値で見積もることが大切です。

完成後は、創業計画書の内容と照らし合わせながら、数値に矛盾がないかをチェックすることで、計画全体の説得力をさらに高められます。

資料2. 資金繰り表

「資金繰り表」とは、一定期間における現金収入・支出を管理し、将来的な資金不足のリスクを把握するための資料です。

月別収支計画書が売上・経費の見込みをもとに収益を予測する資料であるのに対し、資金繰り表は実際の現金の出入りを管理する点が大きく異なります。

たとえば、売上が発生していても実際の入金が数ヶ月後になる場合、月別収支計画書では黒字でも、資金繰り表では資金不足になるケースがあるでしょう。

このように、利益と実際の資金の動きは必ずしも一致するわけではないため、創業計画書を作成する際は、資金繰り表を添付することも欠かせません。

なお、資金繰り表は月別収支計画書と同様、日本政策金融公庫の公式サイトからダウンロードできます。

▼資金繰り表の記入例

資金繰り表を作成する際は、売上や経費だけでなく、実際の「入金時期」と「支払時期」を正確に反映させることが重要です。たとえば、売掛金の回収が翌月末になる場合は、売上発生時ではなく実際に入金されるタイミングで計上しなければなりません。

また、「家賃」「人件費」「仕入代金」「借入金の返済」など、毎月発生する支出についても、漏れなく記載する必要があります。

資金繰り表を創業計画書に添付すると、開業後の現金の流れを具体的に示すことで、事業の安定性をアピールできる点がメリットです。

将来的な資金不足のリスクを事前に把握できるため、資金繰り改善に向けた取り組みを進めやすくなり、結果として安定経営につなげられるでしょう。

なお、「資金繰り表の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

資料3. 市場調査のデータ

日本政策金融公庫に創業計画書を提出する際は、創業予定の事業に関する市場環境・顧客ニーズをまとめた「市場調査のデータ」も添付すべきです。

創業計画書に記載した「事業計画」「売上予測」の実現可能性を客観的に裏付けられるため、融資を前向きに検討してもらえる可能性が高まります。

市場調査のデータを作成する際は、できるだけ信頼性の高い情報源を活用することが重要です。たとえば、「総務省統計局」「経済産業省」「中小企業庁」などが公表している統計データや業界レポートを活用すれば、精度の高い資料を作成できます。

また、単にデータを収集するだけでなく、「そのデータから何が読み取れるのか」「自社の事業にどのような影響を与えるのか」を整理することも大切です。

市場調査のデータを創業計画書に添付すれば、計画全体の内容を補強できるのはもちろん、「事前準備を丁寧に行っている」と高い評価も得やすくなるでしょう。

「日本政策金融公庫の創業計画書の書き方」についてよくある質問

日本政策金融公庫の創業計画書の書き方について、よくある質問を下記にまとめました。創業計画書を作成する上で注意すべきポイントを確実に押さえたい方は、ぜひ参考にしてください。

日本政策金融公庫の創業計画書は手書きの方が良いですか?

日本政策金融公庫の創業計画書は、必ずしも手書きで作成する必要はありません。日本政策金融公庫の融資審査では、創業計画書の作成方法ではなく、事業計画の具体性や実現可能性が重視されるためです。

つまり、手書きで丁寧に計画書を作成したとしても、事業内容や収支計画が曖昧であれば、高い評価は得られないでしょう。

また、手書きの場合は修正・加筆が発生するたびに書き直しの手間がかかるため、結果として資金調達が遅れる可能性があります。

こうした点を踏まえると、効率的に融資を受けたい場合は、手書きにこだわらず、PCで創業計画書を作成するのがおすすめです。

創業計画書を専門家に「丸投げ」してもばれませんか?

日本政策金融公庫の創業融資を支援している「融資代行プロ」では、創業計画書の作成を専門家に丸投げすることは推奨しておりません。

計画書の作成を丸投げすることで起こる深刻なリスクは、面談時に現れます。たとえば、公庫の担当者から「この数字の根拠は何ですか?」「この集客計画について詳しく教えてください」と聞かれた際、自分の言葉で一切答えられず、はぐらかすことになるでしょう。

事業内容を自分の言葉で説明できないと、担当者から「当事者意識が低い」「経営者としての責任感がない」と判断され、審査落ちにつながってしまいます。

日本政策金融公庫の融資を受ける際は、商売の主役である経営者自身が計画や数字をじっくりと考え、専門家と協力しながら創業計画書を練り上げることが大切です。その上で、専門家に最終チェックを依頼すれば、より精度の高い創業計画書を提出できます。

創業計画書の作成は専門業者に依頼しても良いですか?また、誰に依頼すべきですか?

日本政策金融公庫の創業計画書は、専門業者に依頼して作成することも可能です。実際、「税理士」「行政書士」「融資コンサルタント」などの専門家に相談しながら、創業計画書を作成する経営者は多く見られます。

ただし、専門家に依頼する場合は、創業計画書の作成を丸投げするのではなく、一緒にブラッシュアップしていく姿勢を持つことが大切です。

日本政策金融公庫の面談では、創業計画書の内容について詳しく質問されるため、経営者自身が事業内容を理解していなければなりません。

面談で矛盾のない説明をするためにも、創業計画書の内容を一緒に検討してくれる専門業者を選びましょう。

なお、筆者が厳選した「おすすめの事業計画書の作成代行サービス」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫の創業計画書は何に使われますか?

日本政策金融公庫の創業計画書は、融資審査において「事業の実現可能性」「申込者の返済能力」を判断するための資料として活用されます。

創業者は十分な事業実績がないケースが多いことから、計画書を通じて「どのような事業を行うのか」「本当に利益を生み出せるのか」を確認しているのです。

審査結果を左右する重要な判断材料となるため、日本政策金融公庫の融資を受ける際は十分な事前準備を行った上で、説得力のある創業計画書を作成しましょう。

日本政策金融公庫の創業計画書はどこに提出すべきですか?

創業計画書は、融資の申込みを行う日本政策金融公庫の支店に提出します。借入申込書、本人確認書類などの必要書類と併せて提出するのが一般的です。

提出先の支店は、原則として「創業予定地」または「事業所所在地」を管轄する日本政策金融公庫の支店となります。

どの支店に提出すれば良いか分からない場合は、日本政策金融公庫の公式サイトや、電話窓口で事前に確認しておきましょう。

なお、創業計画書の提出方法には、「オンライン」「支店窓口」「郵送」の3種類があります。中でもオンライン申請は、必要書類をアップロードするだけで手続きを進められるため、少ない手間で創業計画書を提出したい方におすすめです。

日本政策金融公庫の支店や問い合わせ窓口、インターネット申込みについて詳しく知りたい方は、以下のサイトもチェックしてみてください。

日本政策金融公庫の創業計画書は絶対に必要ですか?

日本政策金融公庫の創業融資を申し込む場合は、原則として創業計画書の提出が必要です。ただし、日本政策金融公庫との取引実績があり、追加融資を申し込む場合などは、創業計画書の提出を求められないケースもあります。

とはいえ、日本政策金融公庫の融資審査では、資金使途や事業内容、今後の見通しについて説明を求められることに変わりはありません。

そのため、創業計画書が不要であっても、提出書類や面談を通して「事業の将来性」「返済能力」を明確にアピールすることが大切です。

日本政策金融公庫は創業計画書の書き方をサポートしてくれますか?

創業計画書の書き方に迷った場合は、日本政策金融公庫が設置している以下の窓口に相談できます。

「創業計画書の書き方」に関する相談窓口

創業計画書の書き方はもちろん、自社に合った融資制度や申込みの流れについても相談できるため、積極的に活用しましょう。

日本政策金融公庫のツボを押さえた創業計画書を作成して審査を有利に進めよう

日本政策金融公庫のツボを押さえた創業計画書を作成すると、事業の実現可能性や返済能力を効果的にアピールでき、融資の成功率を着実に高められます。

日本政策金融公庫の創業計画書に記載する項目や書き方のポイントは、以下のとおりです。

◆日本政策金融公庫の創業計画書に記載する項目と書き方のポイント

| 項目 | 書き方のポイント |

|---|---|

| 項目1. 創業の動機 | ・開業に向けて実際に行った準備を具体的に盛り込む |

| 項目2. 経営者の略歴等 | ・実際に担当していた業務内容・役職を具体的に記入する |

| 項目3. 取扱商品・サービス | ・顧客が求めていることや自社が提供できる価値を意識する |

| 項目4. 従業員 | ・3ヶ月以上継続して雇用する予定の従業員数を記入する |

| 項目5. 取引先・取引関係等 | ・「前職から継続して取引する予定」などの補足情報を加える |

| 項目6. 関連企業 | ・会社名・所在地について最新の情報を把握しておく |

| 項目7. 他行からの借入状況 | ・虚偽の申告は行わず、正しい情報を漏れなく記載する |

| 項目8. 必要な資金と調達方法 | ・設備資金は複数業者を比較検討した上で金額を計上する ・運転資金は半年以上の余裕を持って見積もる ・資金の調達方法は自己資金と借入金のバランスを意識する |

| 項目9. 事業の見通し | ・売上高の算出根拠を計算式とともに書き出す ・収支見込みは「楽観的な予測」にならないよう注意する |

創業計画書を作成する際は、まず「なぜ開業したいのか」を明確にしましょう。創業に至るまでの経緯や経営者としての想いを説明することで、事業に対する本気度を担当者にアピールできます。

また、具体的な事業内容を構想しておくことも大切です。その際は、「自分がやりたいこと」だけでなく、「顧客が何を求めているのか」を意識しましょう。

これらのポイントを意識することで、説得力の高い創業計画書を作成できますが、中には自力で書くのが難しい方もいるかもしれません。そのような場合は、より効率的かつ確実に日本政策金融公庫の審査を通過できる「融資のプロ」に相談することも検討してみましょう。

「創業計画書をすべて自分で作成するのが難しい」と感じる方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の創業計画書もお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の創業計画書を作成し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。