_20250924.png)

通帳とローンの返済予定表を並べてため息をつきながら、ニュースで「日銀が利上げ」と聞くたびに、頭の中でこんなことを思っているのではないでしょうか?

「変動金利で借りているけど、これ以上上がったら手残りが無くなる…」

「次の物件の融資、もう引けないんじゃないか…」

「正直、自分の物件は今年で終わるんじゃないか…」

営業に勧められるまま買った物件なら、なおさら「失敗だった」とは認めたくないもの。家族にも、同じ大家仲間にも相談しづらい、なんてご相談を筆者もよくいただきます。

結論、金利が上がったからといって、不動産投資が即「終わる」わけではありません。

一方で、金利上昇で本当に苦しくなる「終わる物件」は実在します。金利上昇で厳しくなる物件の条件は以下の5つです。

▼金利上昇で収支が悪化しやすい物件「5つの条件」

- 条件1.変動・フルローンで返済比率が高い

- 条件2.表面利回りが低く利息に余裕がない

- 条件3.空室や賃料下落が続くエリア

- 条件4.修繕・大規模修繕の備えがない

- 条件5.出口(売却)が描けず残債が重い

その上で、上記の条件下でも打てる対策も存在するので、本記事ではそこまで一気に解説していきます。

筆者が経営する「融資代行プロ」は、成果報酬1%~の融資コンサルティングを専門に、これまでたくさんの不動産融資(不動産投資ローンの借換や、次の融資の組み方など)をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、金利上昇で返済がどう変わるかの試算例から、終わる物件の5条件、逆に耐える物件の条件、保有中・購入前にやるべきこと、そして借換を含む融資の打ち手までを、順に整理していきます。

長めの記事なので、🔖ブックマークして、気になる章から読み返せるようにしておくことをおすすめします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

不動産投資の金利上昇では、いま何が起きているのか

まず、足元で起きている事実を整理します。「金利が上がっている」と言われても、自分のローンに具体的にどう跳ね返るのかが見えないと、不安だけが膨らんでしまうからです。

▼不動産投資の金利上昇局面で見るべき2つのポイント

- ポイント1.政策金利と変動金利が連動する仕組み

- ポイント2.変動金利と固定金利の違い(金利上昇局面での意味)

それぞれ詳しく解説していきます。

ポイント1. 政策金利と変動金利が連動する仕組み

日本銀行は2024年3月にマイナス金利政策を解除し、その後も段階的に利上げを進めてきました。2024年7月に0.25%程度、2025年1月に0.5%程度、2025年12月に0.75%程度へと引き上げ、2026年時点の政策金利は0.75%程度です。

これに連動して、銀行が優良企業向けに使う短期プライムレート(短プラ)も動いています。主要銀行の短プラは2025年3月に1.625%から1.875%へ0.25%引き上げられました。

ここで大事なのは、変動金利型の不動産投資ローンの多くが、この短プラに連動しているということです。

政策金利の上昇が、不動産投資の手残り減少に影響する流れを単純化すると、以下の図解のようになります。

日銀が政策金利を上げる → 短プラが上がる → 変動金利ローンの基準金利が上がる → あなたの毎月の返済額(の利息部分)が増えるという流れです。つまり、ニュースの「利上げ」は、巡り巡って自分の返済予定表に直結する話なのです。

注意したいのは、この波及には時間差があるという点です。

短プラが上がっても、変動金利ローンの基準金利が見直されるのは半年ごとが一般的で、さらに返済額への反映はもう少し遅れます。「まだ返済額が変わっていないから自分は関係ない」と感じている人ほど、実はこれから影響が表れる、ということが起こり得ます。

足元で動きが無くても、上昇基調そのものは続いていると考えて備えるのが安全です。

ポイント2. 変動金利と固定金利の違い

住宅・不動産投資ローンの金利タイプは大きく分けて2つです。

- 変動金利:半年ごとなどに金利が見直される。スタート時の金利は低いが、上昇リスクを借り手が負う

- 固定金利:一定期間(または完済まで)金利の変動なし。当初金利は変動より高いが、上昇局面でも返済額が読める

金利が上がっていく局面では、変動金利で借りている人ほど影響を受けます。逆に言えば、固定で組んでいる人や、変動でも返済比率に余裕がある人は、ニュースのたびに慌てる必要はありません。

なお、変動金利の基準そのものや、アパートローンの金利水準の考え方は、アパートローンの融資と金利水準の基礎を解説した記事で詳しく整理しています。あわせて読むと理解が深まります。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

金利が1%上昇する影響をシミュレーションしてみた(返済はどう変わるか試算)

「金利が上がるって、具体的にいくら増えるのか?」

これが、皆さんが一番知りたいところだと思います。

本章では、具体的なシミュレーションを元に数字で見ていきましょう。ただし、これから示すのは単純計算の試算例で、実際の返済額の増え方は返済方式や残りの期間によって変わります。その点だけ、ご理解ください。

▼金利上昇局面で見るべき2つの視点

- 視点1.借入額別の利息増加(あくまで利息のみの単純計算)

- 視点2.表面利回りではなく「返済後キャッシュフロー」で見る

それぞれ詳しく解説していきます。

視点1. 借入額別の利息増加(あくまで利息のみの単純計算)

金利が1%上がると、利息だけで年間いくら増えるか。借入残高ごとに単純計算すると、おおよそ次のイメージです。

| 借入残高 | 金利1%上昇による 年間利息増(試算) | 月あたり(試算) |

|---|---|---|

| 5,000万円 | 約50万円 | 約4万円 |

| 1億円 | 約100万円 | 約8万円強 |

| 2億円 | 約200万円 | 約16万円 |

借入1億円なら、金利1%の上昇で年間の利息負担が約100万円、月にして約8万円強増える計算です。

仮に2%上がれば、この負担はおおむね倍になります。手残り(最終的に残るお金)が月10万円だった物件で、月8万円の利息増が乗ってくると、手元にはほぼ残らないことになります。

ここで、変動金利の見直しの仕組みも押さえておきましょう。

多くの変動金利ローンは、金利そのものは半年ごとに見直されますが、毎月の返済額は5年ごとにしか変わらない、というルール(5年ルール)を採っています。さらに、見直し後の返済額は前回の1.25倍までしか上がらない、という上限(125%ルール)が付くこともあります。

一見すると安心な仕組みですが、ここに落とし穴があります。

返済額が据え置かれている間も、金利が上がれば利息は増えています。その結果、返済額のうち元金に充てられる分が減り、元金がなかなか減らない状態になります。返済が進んでいるつもりが、実は利息ばかり払っていた、ということが起こり得るのです。

「返済額が変わっていないから大丈夫」と思い込まず、利息の中身まで見ておくことが大切です。

視点2. 表面利回りではなく「返済後キャッシュフロー」で見る

ここで多くの人がつまずくのが、物件を「表面利回り」だけで見てしまうことです。

金利上昇局面で本当に見るべきは、「返済後キャッシュフロー」です。つまり、家賃収入から返済・管理費・税金・修繕積立などを全部引いた後に、手元にいくら残るかを見るべきなのです。

表面利回りが高く見えても、フルローンで返済が重く、修繕も近いとなれば、「返済後の手残りはほとんど無い」ということは珍しくありません。金利が上がると、薄い手残りが真っ先に削られます。

だからこそ、判断の軸を「表面利回り」から「返済後キャッシュフロー」に移すことが、金利上昇時代の自衛策になるのです。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

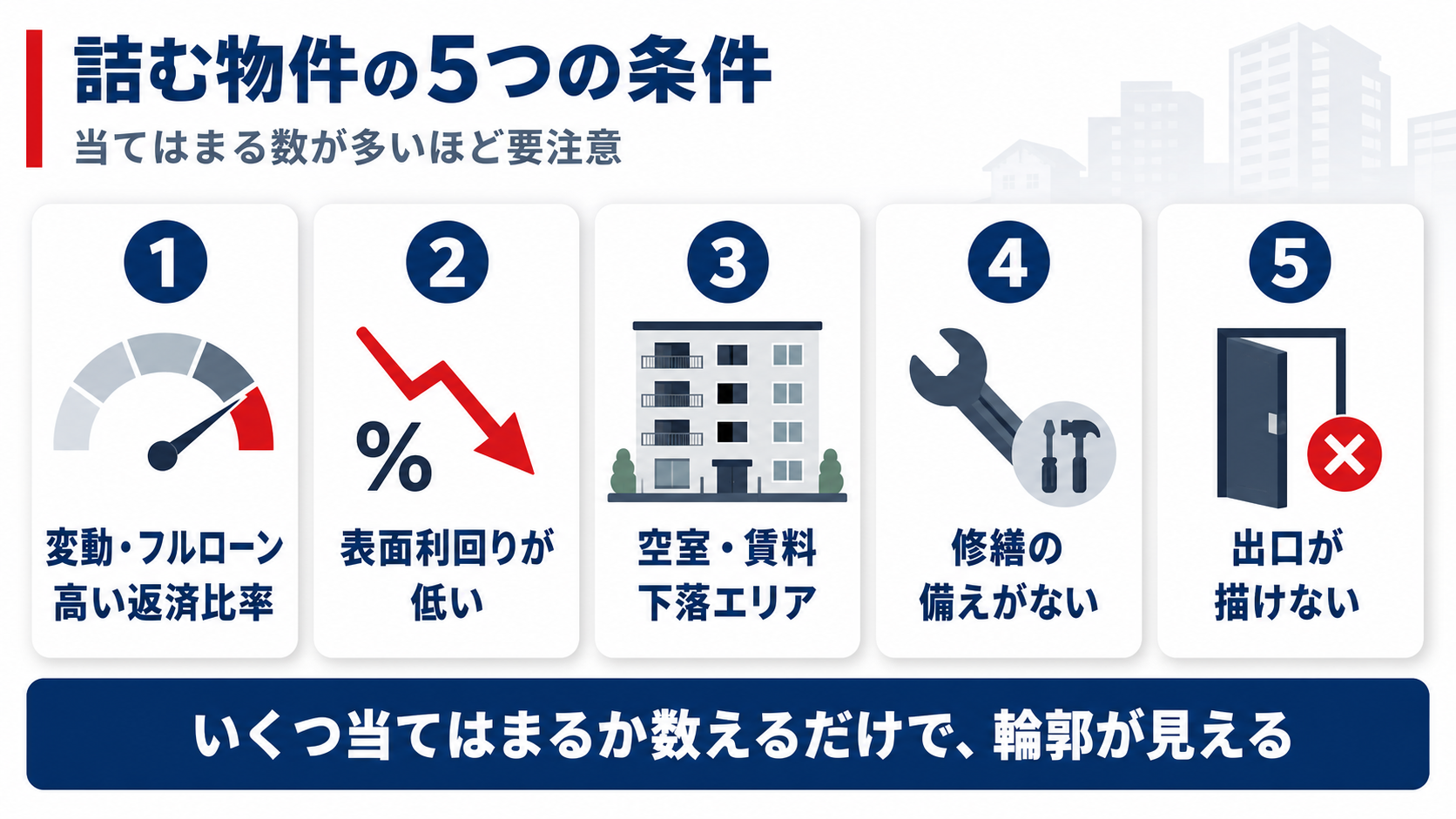

金利上昇で「収支が悪化して終わる不動産投資」の5つの条件

金利上昇の局面では、どんな物件が苦しくなるのか。筆者の本業の融資コンサル(融資代行プロ)の相談現場でも、苦しくなっている物件にはいくつかの共通点があると感じます。

具体的には、以下の5つの条件です。

▼金利上昇で収支が悪化しやすい物件「5つの条件」

- 条件1.変動・フルローンで返済比率が高い

- 条件2.表面利回りが低く利息に余裕がない

- 条件3.空室や賃料下落が続くエリア

- 条件4.修繕・大規模修繕の備えがない

- 条件5.出口(売却)が描けず残債が重い

上記の条件の中で当てはまる数が多いほど、注意度が高いサインです。それぞれ詳しく解説していきます。

条件1. 変動・フルローンで返済比率が高い

最も危ないのが、①変動金利、②フルローン、③返済比率が高い、の三拍子がそろった物件です。

返済比率(返済額÷家賃収入)が高いほど、金利が少し上がっただけで手残りが消えます。自己資金や余裕が無い状態は、上昇局面では最ももろい構造です。

条件2. 表面利回りが低く、利息に余裕がない

利回りが低い物件をフルローンで買っていると、もともと利息と返済でほとんどが消えてしまっているはずです。

そのため、金利が上がる局面においては、利回りと金利の差(イールドギャップ)が薄い物件ほど、わずかな上昇で赤字に転落します。「都心の築浅をフルローンで」というよく聞くパターンは、立地は良くても、この利息の余裕という点では弱いことがあります。

条件3. 空室や賃料下落が続くエリア

入ってくる家賃そのものが減っている物件も危険信号です。

空室が埋まらない、家賃相場が下がっていて賃料を上げられない、こうしたエリアでは、金利上昇と家賃減少のダブルパンチを受けます。収入が減るなかで利息が増えれば、収支はあっという間に崩れます。

条件4. 修繕・大規模修繕の備えがない

築年数が古くなれば、屋上防水・外壁・給排水・空調といった大規模修繕は必ずやってきます。その備え(修繕積立)が無いまま回している物件は、修繕費という大きな一時支出と金利上昇が重なると、一気に資金繰りが詰まります。

条件5. 出口(売却)が描けず残債が重い

最後は、「売りたくても売れない状態の物件」です。残債(ローンの残り)が売却見込み価格を上回っていると、売っても借金が残るため、手放すこともできません。

地方の築古物件で空室が埋まらず、修繕もあって毎月赤字。売ろうにも残債を下回って売れない。

「融資代行プロ」の融資相談の現場では、こうした相談は珍しくありません。

「自分の物件は、終わりなのではないか」と不安は、条件が重なると、誰にでも起こりうることです。

ここまで挙げた5条件のうち、当てはまる条件が多いと感じたなら、その時点で一度、融資のプロに棚卸しを頼んでいい段階です。どう動くかは、情報がそろってから、あなた自身が決めれば良いのです。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

金利が上がっても耐える不動産・投資家の4つの条件

実際、金利が上がっても淡々と回り続ける物件はあります。

そこで本章では、金利上昇でも耐えられる不動産・投資家の4つの共通点を整理します。

▼金利上昇に耐える物件・投資家「4つの共通点」

- 共通点1.イールドギャップを確保している

- 共通点2.自己資金を入れ返済比率が低い

- 共通点3.繰上返済や期間調整の余地がある

- 共通点4.複数行取引で借換の選択肢がある

それぞれの共通点について、詳しく解説していきます。

共通点1. イールドギャップを確保している

イールドギャップとは、利回りと金利の差のことです。

たとえば利回り8%・金利2%なら、ギャップは6%です。このギャップが厚いほど、金利が多少上がっても利益が残ります。

イールドギャップは「最低3%」「理想的には5%前後」は欲しいところです。あくまで一例ですが、自分の物件のギャップを一度計算してみましょう。

共通点2. 自己資金を入れ返済比率が低い

自己資金をしっかり入れて借入を抑えている物件は、返済比率が低く、それだけ金利上昇の影響を受けにくくなります。

返済比率(返済額÷家賃収入)の目安としては、60%以下が安全圏、理想は40〜50%でしょう。あくまで一例にはなりますが、自分の返済比率がどのあたりかを知っておくと、判断がぶれません。

あわせて、購入後に得られる家賃収入の手残りをどう扱うかも、次の融資への備えになります。

手残りを生活費などに使い切ってしまうと、修繕費や空室対応の備えが薄くなるだけでなく、次の物件を狙う際の自己資金も貯まりにくくなります。家賃収入用の口座を分けておき、手残りの一部を次の自己資金として積み立てておくことは、金利上昇局面での耐久力を高めると同時に、次の融資の相談をしやすくする備えにもなります。

共通点3. 繰上返済や期間調整の余地がある

手元資金に余裕があり、いざとなれば繰上返済できる、あるいは返済期間を調整して月々の負担を下げられる、という余地がある投資家は強いです。打ち手のカードを複数持っていること自体が、上昇局面での安心材料になります。

共通点4. 複数行取引で借換の選択肢がある

一つの金融機関に依存せず、複数の銀行と付き合いがある投資家は、より良い条件への借換(リファイナンス)という選択肢を持てます。

逆に言えば、取引行が一つしかないと、条件交渉のカードが弱くなりがちです。ここは、まさに融資の組み方が物件の耐久力を左右する部分です。

金融機関との取引の広げ方や、融資の進め方に自信がない方は、弊社「融資代行プロ」にような融資のプロの無料相談を受けることがおすすめです。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

マンション一棟の経営における融資の考え方は、マンション経営の融資を解説した記事でも触れています。保有規模が大きい方は、こちらもあわせて確認してみてください。

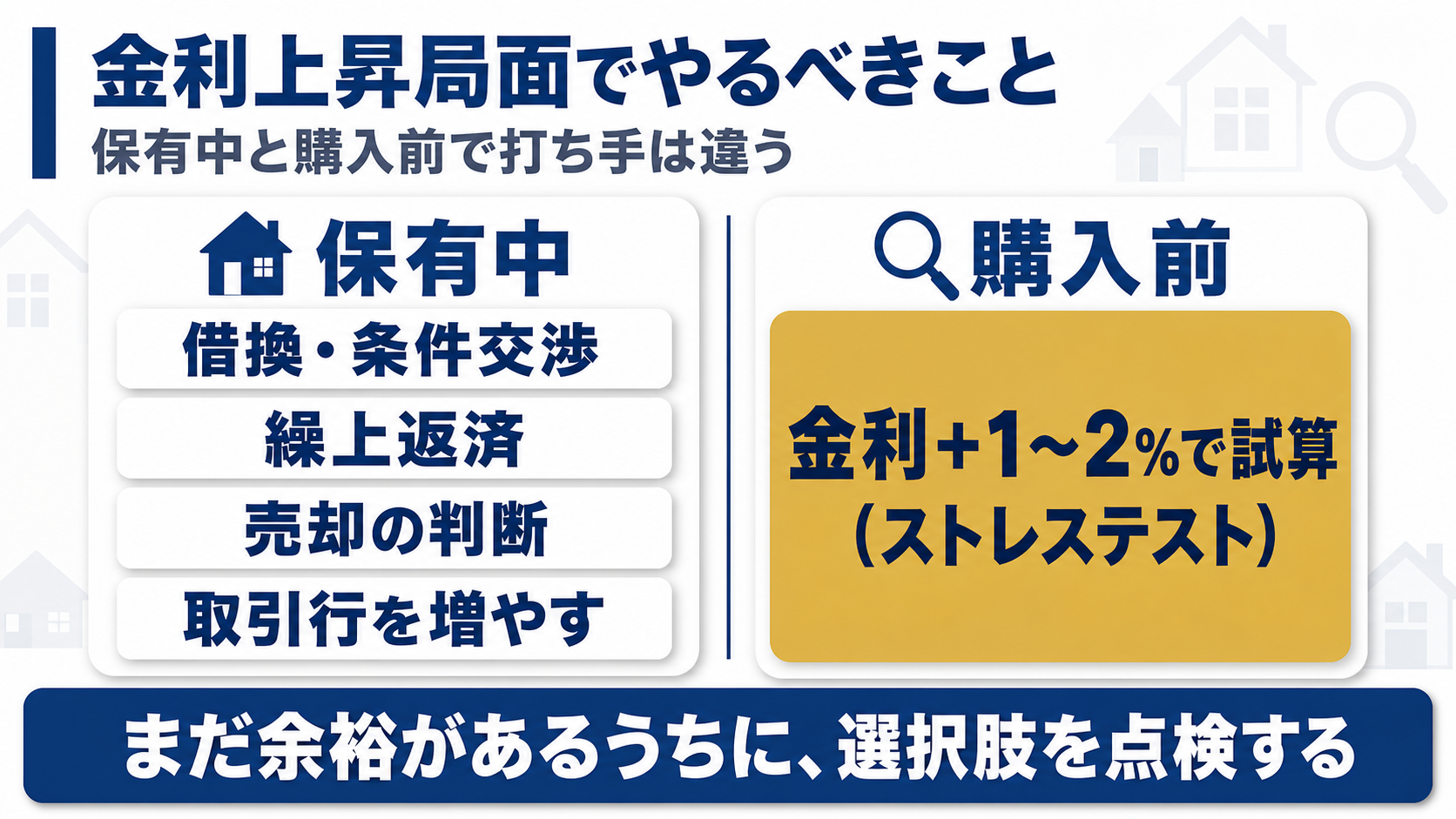

金利上昇局面でやるべきこと(保有中・購入前)

ここからは具体的な打ち手です。すでに物件を持っている方と、これから買う方とで、やるべきことが変わります。

▼状態別にやるべきこと

それぞれ詳しく解説していきます。

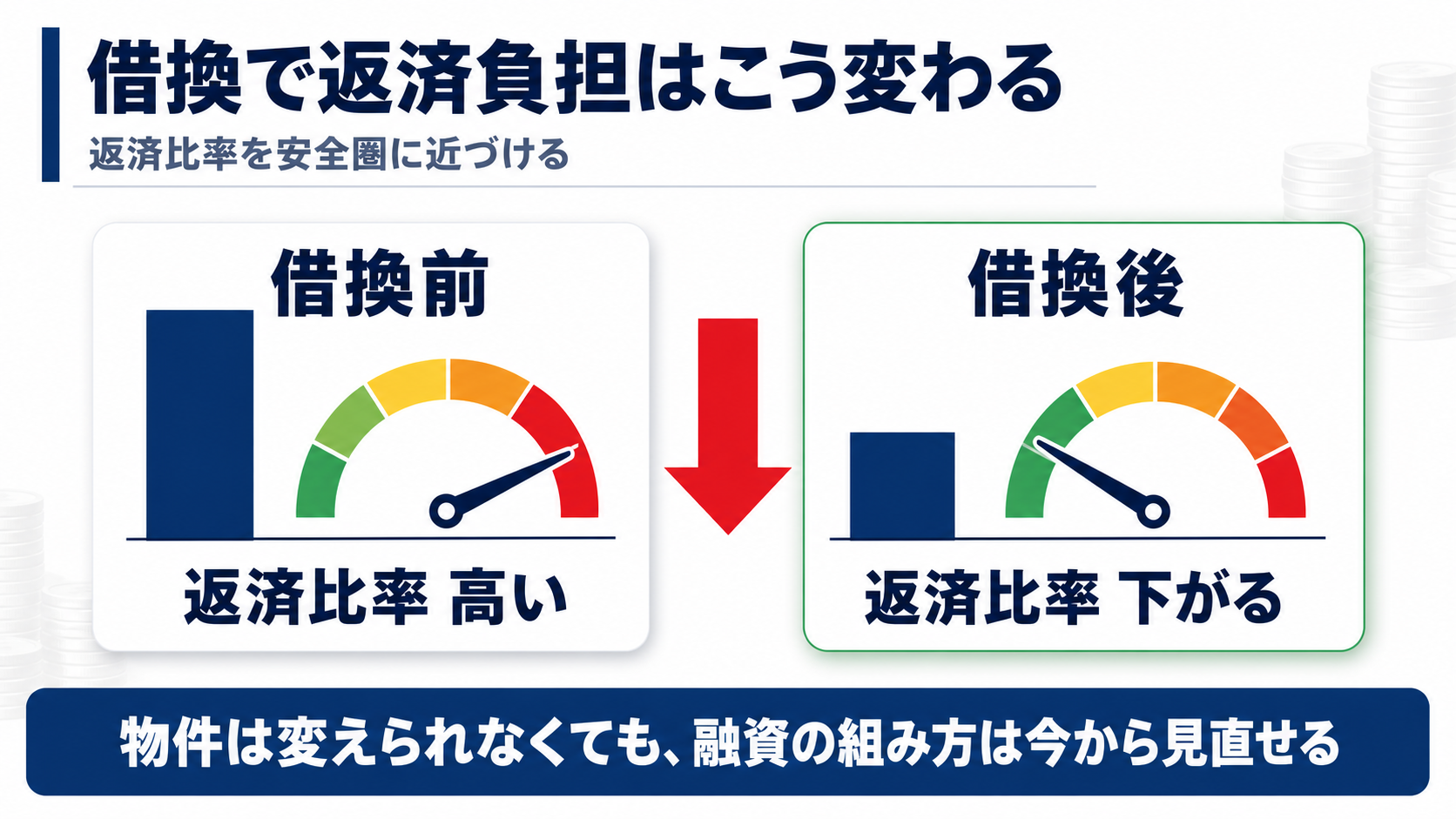

【保有中の投資家】借換・条件交渉・繰上返済・売却判断

すでに不動産を保有している投資家の場合、打てる手は主に以下の4つです。

▼不動産保有中の投資家の4つの施策

- 借換(リファイナンス):より低い金利・有利な条件の金融機関に乗り換えて、返済負担を下げる

- 条件交渉:いまの取引行と金利・返済期間を見直す交渉をする

- 繰上返済:手元資金に余裕があれば一部を返して残債と利息を減らす

- 売却判断:残債と売却価格を見て、出口として売るべきタイミングかを冷静に判断する

ここで大事なのは、動くなら早いほうが効くということです。

返済比率が高いまま放置すると、金利が上がるたびに選べる打ち手が減っていきます。逆に、まだ余裕があるうちに借換や条件交渉に動けば、選択肢は多く残ります。

【購入前の投資家】金利上昇前提のストレステスト

これから購入をする投資家は、金利上昇を前提にしたストレステストを必ずかけてください。やり方はシンプルです。

いまの金利でギリギリ回る物件ではなく、「金利が今より1〜2%上がっても返済後キャッシュフローが回るか?」を電卓で確かめるだけです。

1%上がっただけで赤字になる物件は、金利上昇時代には「買ってはいけない物件」のサインです。

「営業に勧められたから」ではなく、自分でストレステストをかけて納得できた物件だけを買う。これが、後悔しないための最低条件です。

融資条件の見直しは金融機関の選び方で変わる

あまり語られませんが、借換も条件交渉も、どの金融機関に持ち込むかで結果が大きく変わります。同じ物件・同じ投資家でも、金利や返済期間の提示は金融機関ごとに違うからです。

実際に弊社に寄せられる融資のご相談でも、取引行を増やしたり、その物件に前向きな金融機関を選び直したりするだけで、返済条件が改善するケースは少なくありません。

もし不安がある方は、まずは無料相談が使えますので「融資代行プロ」に1度、ご相談ください。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資の進め方や金融機関の選び方そのものについては、銀行融資の仕組みを解説した記事で基礎を整理しているので、あわせて読んでみてください。

金利タイプ別の戦略(変動・固定・ミックス)

最後に、金利タイプをどう選び、どう切り替えるかの考え方を整理します。

▼この章で整理する3つの論点

- 変動金利のメリットと注意点

- 固定金利の安心料をどう考えるか

- 借換・固定化のタイミング

それぞれ詳しく解説していきます。

変動金利のメリットと注意点

変動金利は、スタート時の金利が低く、上昇しなければ最も負担が軽い選択肢です。注意点は、上昇リスクを自分で負うこと。だからこそ、変動で組むなら、返済比率に余裕を持たせ、金利が上がっても回る設計にしておくことが前提になります。

固定金利の安心料をどう考えるか

固定金利は当初金利が高めですが、その差額は「返済額が読める安心料」と考えることができます。返済比率がギリギリで、これ以上の上昇に耐えられない物件なら、固定化して支出を確定させるのも、立派な守りの一手です。

判断のヒントは、その安心料が手残りに対してどのくらいの重さか、という点にあります。当初金利の差で月々の負担が数千円増えるだけなら、上昇リスクを断ち切る保険として十分に割安だと考えられます。逆に、固定にした瞬間に手残りがほぼ消えるなら、それは物件側の収支がもともと厳しいサインです。固定か変動かを迷う前に、まず返済後キャッシュフローを確かめる。順番を間違えないことが、ここでも効いてきます。

借換・固定化のタイミング

変動から固定への切り替えや借換は、金利が上がりきってからでは効果が薄くなります。ここで大事なのは、まだ余裕があるうちに選択肢を点検しておくことです。「もう少し様子を見よう」と先延ばしにしているうちに、条件が悪化していくのが、上昇局面の怖いところです。

不動産を担保にしたプロジェクト単位の資金調達における金利上昇リスクの考え方は、不動産プロジェクトファイナンスを解説した記事でも整理しています。規模の大きい案件を扱う方は、こちらも参考にしてください。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

金利上昇局面の「融資戦略」で守りを固める

金利上昇の局面において、物件の良し悪しと同じくらい、融資の組み方は重要だということは分かっていただけたと思います。

返済比率、イールドギャップ、借換の余地、取引行の数など、金利上昇局面で物件の収支を左右するこれらの要素は、すべて融資の設計に関わる部分です。物件はもう変えることはできませんが、融資の組み方は今からでも見直せます。

ここが、私たち「融資代行プロ」の役割です。私たちには日々、以下のような融資のご相談が多く寄せられています。

▼不動産融資で、融資代行プロに寄せられるご相談

- 返済比率が高く、手残りが少ない物件を、借換で金利・返済比率の見直しをしたい

- 取引行が一つしかないので、複数行取引・借換の選択肢を増やしたい

- 次の物件の融資を、金融機関向けに融資計画を整えて進めたい

私たち「融資代行プロ」には、金融機関に10年以上在籍していたコンサルタントが、融資計画を整える支援や、借換の選択肢の検討を成果報酬1%~で一緒に並走いたします。

「金利上昇で不動産投資に不安がある」と一人で抱えているのであれば、まずは現状を棚卸しするところからで構いません。借換でいくら負担が変わりそうか、次の融資は引けそうなど、一緒に整理するための不動産融資の無料相談を用意しています。不動産投資家向けの支援内容は不動産投資家向けの融資支援ページにまとめているので、あわせてご覧ください。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

不動産投資の金利上昇についてよくある質問(Q&A)

不動産投資では、「変動金利」と「固定金利」どちらを選べば良いですか?

一概にどちらが正解とは言えません。判断の軸は、返済比率に余裕があるかどうかです。

余裕があり、上昇しても回る設計なら、当初金利の低い変動にも合理性があります。逆に、これ以上の上昇に耐えられないギリギリの返済比率なら、固定化して支出を確定させる守りが効きます。自分の返済比率と手残りを確かめてから決めるのが順番です。

金利上昇が始まった今、融資は今すぐ借換すべきでしょうか?

返済比率が高く手残りが細っているなら、検討する価値は十分にあります。

大事なのは、借換は金利が上がりきってからでは効果が薄れるという点です。まだ余裕があるうちに、いくら負担が変わりそうかを試算しておくと、慌てずに判断できます。借換が得かどうかは物件と条件次第なので、一度プロに試算を頼むのが確実です。

不動産投資において、返済比率は何%までなら安全ですか

専門家視点だと、返済比率(返済額÷家賃収入)は60%以下が安全圏、理想は40〜50%という目安です。

ただし、エリアや築年、空室リスクによって安全水準は変わります。基準の数字が絶対なのではなく、自分の物件の返済後キャッシュフローが、金利が1〜2%上がっても残るかどうかで見るのがより実践的です。

不動産投資中に金利が上がったら、必ず売るべきですか

必ず売るべき、ということはありません。売却は打ち手の一つにすぎず、借換・条件交渉・繰上返済で乗り切れるケースも多くあります。

判断の目安は、残債と売却見込み価格の関係です。残債が売却価格を上回っているなら、まず収支改善の打ち手を尽くすのが先で、それでも厳しいときに出口を考える、という順番が現実的です。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

金利上昇局面こそ、不動産投資の融資には戦略性が必要

金利が上がる局面で大事なのは、不安のまま立ち止まらないことです。

その上で、まずは「金利上昇で収支が悪化する条件」にハマっていないかどうかを確認します。

▼金利上昇で収支が悪化しやすい物件「5つの条件」

- 条件1.変動・フルローンで返済比率が高い

- 条件2.表面利回りが低く利息に余裕がない

- 条件3.空室や賃料下落が続くエリア

- 条件4.修繕・大規模修繕の備えがない

- 条件5.出口(売却)が描けず残債が重い

条件にいくつ当てはまるかを把握して、あまりにも合致数が多いなら、融資の組み方から見直すべきです。物件は変えられなくても、融資は今からでも見直せます。

最後に、本記事のポイントを整理します。

- 金利上昇=即「終わり」ではない。終わりかどうかは、物件と融資の組み方で決まる

- 政策金利は2024年から0.75%程度まで段階的に上がり、変動金利型ローンの基準も連動して上昇している

- 余裕のある不動産投資の条件は、イールドギャップの確保/低い返済比率/繰上返済・期間調整の余地/複数行取引と借換の選択肢

- 動くなら早いほうが効く。余裕があるうちほど、選べる打ち手は多い

その上で、もし不動産融資についてプロの手を借りたい方は、以下から「融資代行プロ」の無料相談をご活用ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産融資に強い」相談先はコチラ/

※【毎日 限定5名まで】