_20250924.png)

医療・介護・福祉業界は、安定したニーズがある一方で、資金繰りに悩む事業者も少なくありません。医療・介護・福祉業界における資金繰りについて、以下のようなお悩み・疑問をお持ちではないでしょうか?

施設をリニューアルしたいけれど、追加融資を拒否されてしまった…このまま諦めるしかないの?

開業したいけれど、経歴がネックとなり融資が得られない…資金獲得は難しい?」

人件費がかさんで赤字決算となってしまった…今後の融資に影響は及ぶ?」

医療・介護・福祉業界では、診療報酬・介護報酬の入金サイクルの遅さや、人件費・設備投資といった先行コストの負担により、「黒字でも資金が回らない」という課題を抱えるケースも多く見られます。

こうした業界特有の資金繰り課題に対し、融資を適切に活用することで経営の安定や事業成長を実現した事例も存在します。

▼6つの融資コンサルの成功事例

- 事例1.債務過多の介護事業者が新規事業資金1,000万を満額調達した事例

- 事例2.経営未経験のホワイトニング事業者が競合激戦区で創業融資800万円を満額獲得した事例

- 事例3.人件費過多が原因で追加融資を拒否された訪問介護事業者が採用資金3,000万円調達した事例

- 事例4.訪問介護事業におけるICT導入資金として2,500万円調達した事例

- 事例5.有料老人ホームの施設リニューアル費用として5,000万円の資金を調達した事例

- 事例6.教育投資による利益圧迫に悩む保育事業者が3,500万円の設備資金を調達した事例

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資代行プロが実際にご支援させていただいた事例より、医療・介護・福祉業界における融資成功事例について紹介します。

- 債務型の介護事業者が新規事業資金1,000万を満額調達した事例

- 経営未経験のホワイトニング事業者が競合激戦区で創業融資800万円を満額獲得した事例

- 人件費過多が原因で追加融資を拒否された訪問介護事業者が採用資金3,000万円調達した事例

- 訪問介護事業におけるICT導入資金として2,500万円調達した事例

- 有料老人ホームの施設リニューアル費用として5,000万円の資金を調達した事例

- 教育投資による利益圧迫に悩む保育事業者が3,500万円の設備資金を調達した事例

医療・介護・福祉業界における資金調達や融資でお困りの方は、ぜひこちらの内容を参考にしてみてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「医療・介護・福祉に強い」融資の相談先はコチラ/

※【毎日 限定5名まで】

融資コンサルの6つの成功事例「医療・介護・福祉」

本記事では、医療・介護・福祉分野における融資コンサルの成功事例を6つご紹介します。

▼6つの融資コンサルの成功事例

- 事例1.債務過多の介護事業者が新規事業資金1,000万を満額調達した事例

- 事例2.経営未経験のホワイトニング事業者が競合激戦区で創業融資800万円を満額獲得した事例

- 事例3.人件費過多が原因で追加融資を拒否された訪問介護事業者が採用資金3,000万円調達した事例

- 事例4.訪問介護事業におけるICT導入資金として2,500万円調達した事例

- 事例5.有料老人ホームの施設リニューアル費用として5,000万円の資金を調達した事例

- 事例6.教育投資による利益圧迫に悩む保育事業者が3,500万円の設備資金を調達した事例

債務が多かったり、経営未経験、人件費過多など、一見すると融資が難しいケースでも、適切な準備と戦略によって満額調達を実現しています。自院・自事業所の状況に近い事例を、ぜひ参考にしてみてください。

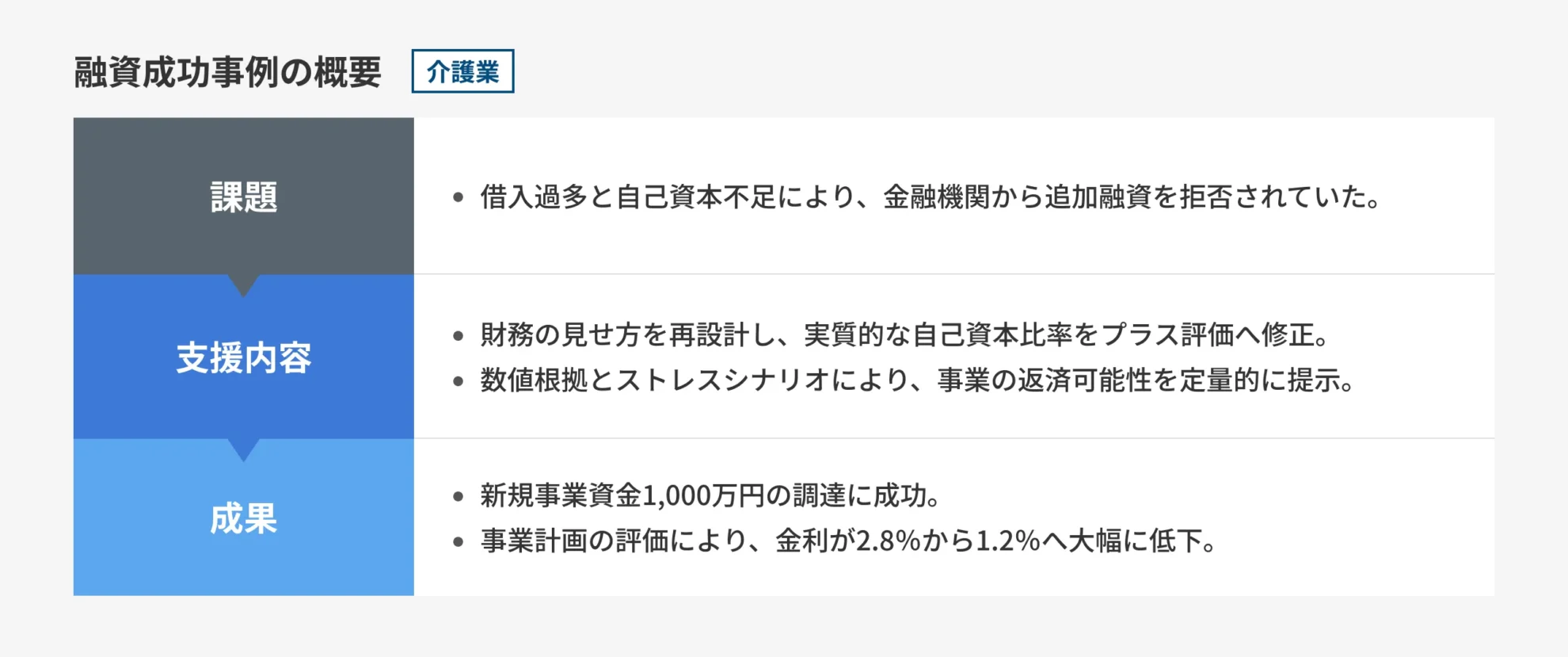

事例1. 【介護業】債務過多の介護事業者が「既存借入3,000万」の壁を突破し、新規事業資金1,000万を満額調達

一つ目の融資成功事例は、債務過多の介護事業者が、新規事業資金1,000万円の調達を成功させた事例です。

▼融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:借入金3,000万円が原因で追加融資を拒否される

東京都内で創業10年の介護施設のお客様からのご相談。

年商に対し借入金3,000万円の負担が重く、自己資本も極小という財務体質でした。

新規事業の資金を打診するも、金融機関からは「これ以上の融資はできない」「介護業界はリスクが高い」と、決算書の表面的な数字だけで門前払いを食らっている切迫した状況でした。

ご支援の内容:事業計画の提案と銀行向け面談対策を含む融資支援を実施

銀行が懸念する財務脆弱性を払拭するため、まず貸借対照表上の「役員借入金」を資本とみなす論理構成を提示し、実質的な自己資本比率をプラス評価へ修正させました。

その上で新規事業計画には、特定地域の高齢化推移と競合施設の空き状況を反映した緻密な商圏分析データを添付。

単なる希望的観測の売上予測ではなく、損益分岐点比率を算出し「稼働率が50パーセントに低迷しても返済原資が回る」というストレスシナリオを提示することで、審査部のリスク懸念を論理的に排除しました。

また銀行面談直前には、事業への想いを数値根拠と共に語れるよう、徹底的な模擬面談を実施しました。

成果:満額1,000万円のプロパー協調融資枠の獲得に成功

当初は融資謝絶されていた信用金庫から、新規事業資金として希望満額である1,000万円のプロパー協調融資枠の獲得に成功しました。

特筆すべきは、事業計画の精緻さが評価され、金利が既存の平均2.8パーセントから1.2パーセントへ劇的に低下した点です。

単なる資金調達にとどまらず、月次の予実管理体制も構築されたことで「数字に弱い経営者」という銀行側の評価が一変し、メインバンクとの強固な信頼関係が再構築されました。

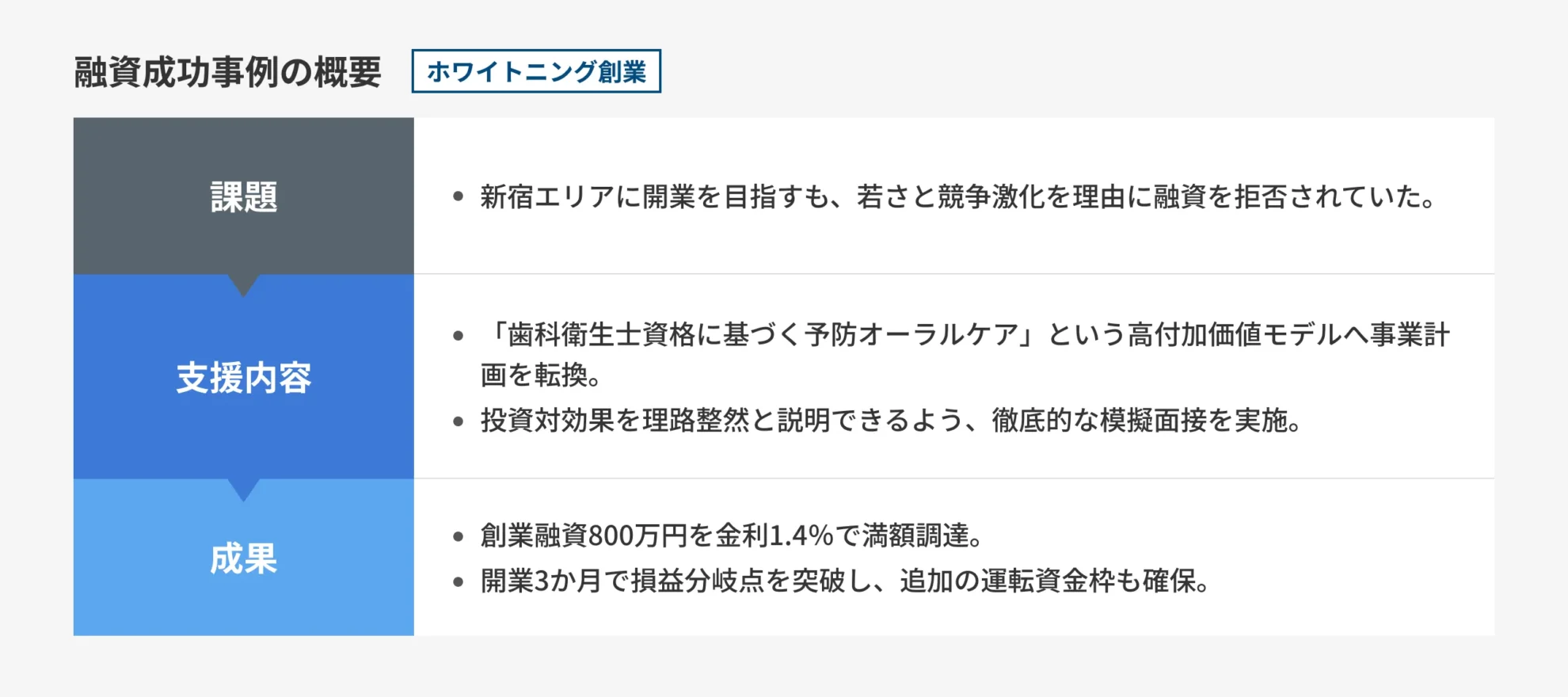

事例2. 【ホワイトニング創業】20代女性歯科衛生士の挑戦。新宿の激戦区で創業融資800万円を満額獲得

二つ目の融資成功事例は、20代の女性歯科衛生士が激戦区の新宿で800万円の創業資金融資を成功させた事例です。

▼融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:経営経験や自己資金の少なさを理由に開業資金の融資を拒否される

勤続4年の歯科衛生士が独立を決意するも、自己資金は150万円のみ。

新宿区という家賃相場の高いエリアでの開業に対し、金融機関からは「競合過多で収益化の根拠が薄い」「経営経験ゼロの若手個人事業主に貸す金はない」と門前払いに近い扱いを受けていました。

理想の物件が見つかるも手付金すら払えず、夢を諦めて元の職場に戻るべきか毎晩悩み続けていた創業前のご相談でした。

ご支援の内容:高付加価値モデルへ事業計画を転換しつつ堅実な根拠を提示

銀行員が懸念した「若さ」と「競争激化」のリスクを払拭するため、単なる美容サロンではなく「歯科衛生士資格に基づく予防オーラルケア」という高付加価値モデルへ事業計画を転換しました。

回転率重視の薄利多売モデルから、カウンセリング重視の会員制サブスクリプションモデルへ収益構造を組み直し、家賃比率を売上の20%以内に抑える堅実な根拠を提示しました。

また、ご本人が苦手としていた面談対策では、感覚的な「想い」を封印し、「損益分岐点」や「顧客獲得単価(CPA)」といった経営用語を用いて投資対効果を理路整然と説明できるよう、徹底的な模擬面接を実施しました。

成果:金利1.4%で満額の800万円の調達に成功

日本政策金融公庫から創業融資として満額の800万円、金利1.4%での調達に成功。

これにより最新のホワイトニング機器導入と、ターゲット層に響く洗練された内装工事が実現しました。

開業初月からInstagram経由の予約が殺到し、綿密な収支計画通りに損益分岐点を3カ月で突破。

銀行担当者からも「ここまで堅実な計画なら安心」と評価を覆し、追加の運転資金枠も確保できました。

お客様からは、「若さと経験不足が、こんなにも融資でネガティブに捉えられるとは思っていませんでした。融資代行プロさんが、私の計画を言語化してくれて助かりました。諦めなくて良かったです。」といったお声をいただいています。

創業時の資金調達は一生に一度の勝負所です。準備不足で玉砕する前にご相談ください。

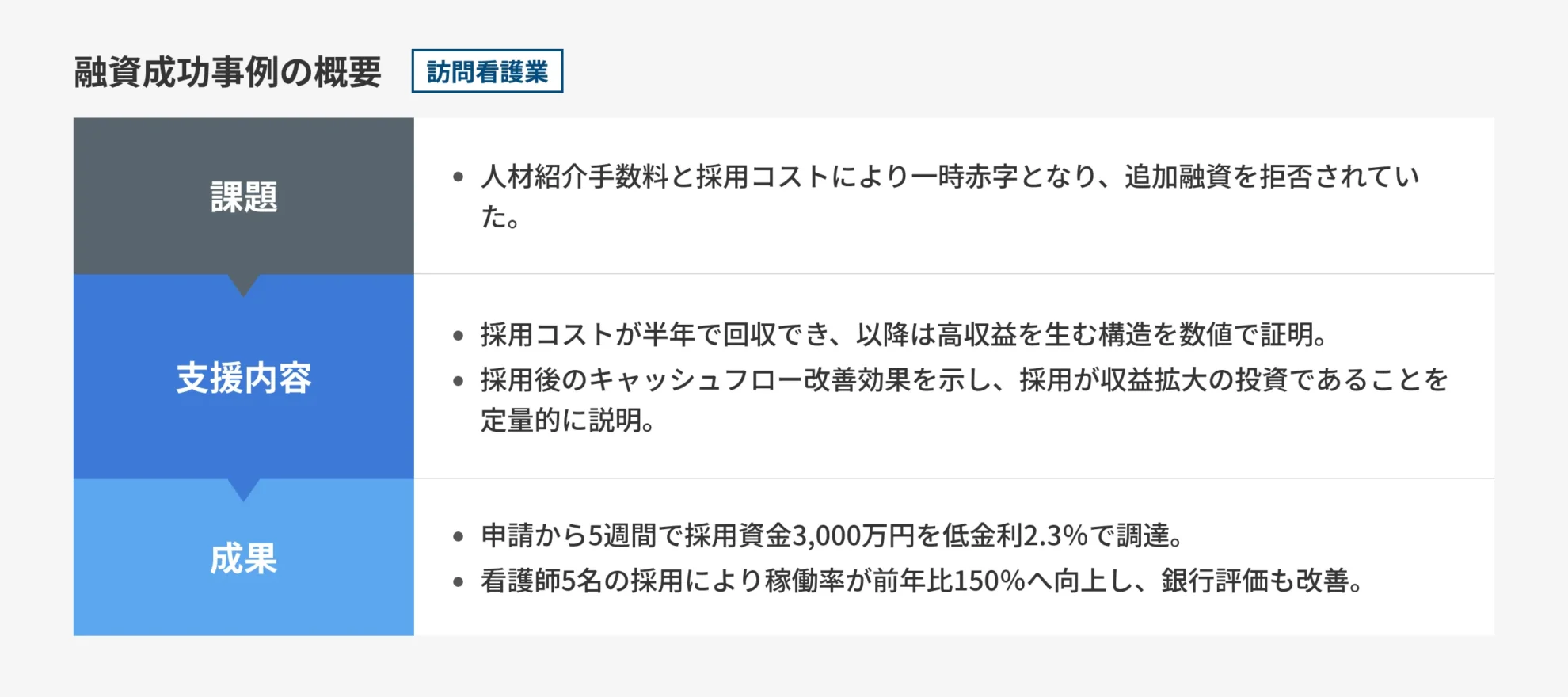

事例3. 【訪問看護業】人件費過多による融資拒絶を覆し、採用資金3,000万円調達

三つ目の融資成功事例は、人件費過多による融資拒絶を覆し、3000万円を調達した訪問看護業の事例です。

▼融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:メインバンクの追加融資拒否により、採用をストップせざるをえない

地域密着で15年の実績を持つ訪問看護ステーションからのご相談。

高齢化に伴う依頼急増で看護師の増員が急務でしたが、人材紹介手数料と採用コストが先行し、直近決算は一時的な赤字となっていました。

メインバンクからは「人件費率が高すぎる」「これ以上の固定費増加はリスク」と追加融資を拒絶され、依頼があるのに断らざるを得ない、歯痒い機会損失の状態が続いていました。

ご支援の内容:「人件費=売上の源泉」採用を収益のための投資と定義

銀行員が懸念する「人件費=固定費」という認識を、「人件費=売上の源泉(変動費的性質)」へと転換させる必要がありました。

まず、看護師1名あたりの訪問件数単価と稼働率を算出した「ユニットエコノミクス分析表(※)」を作成し、採用コストが半年で回収でき、以降は高収益を生む構造を数値で証明しました。

(※)ユニットエコノミクス分析表とは?

「1人の従業員が生み出す売上・利益・コスト回収期間」を数値化した資料のことであり、この事例では看護師1名あたりの訪問件数や単価、採用コストの回収期間を算出することです。

さらに、地域のケアマネジャーからの紹介件数推移と待機患者リストを資料化し、需要の確実性を提示。

単なる運転資金ではなく「収益を生むための投資」であることを論理的に訴求し、銀行担当者が稟議を通しやすいよう、採用後のキャッシュフロー改善効果を3パターンでシミュレーションしました。

成果:5週間で希望額満額の3,000万の調達に成功

申請から5週間で希望額満額の3,000万円の調達に成功。

金利は当初提示されていたビジネスローンのような高金利ではなく、2.3%という低利でのプロパー融資を実現。

これにより即戦力の看護師5名の採用が可能となり、稼働率は前年比150%へ向上。銀行側からも「事業の収益構造が明確になった」と評価され、以降はスムーズな融資枠設定が可能となりました。

お客様からは「利用者を断らなければいけない状態から脱却しました。これで地域一番のステーションを目指せます」との喜びのお言葉をいただきました。

人材投資をコストと見なされ融資で苦戦している経営者は、弊社の事業性評価で突破口を開いてください。

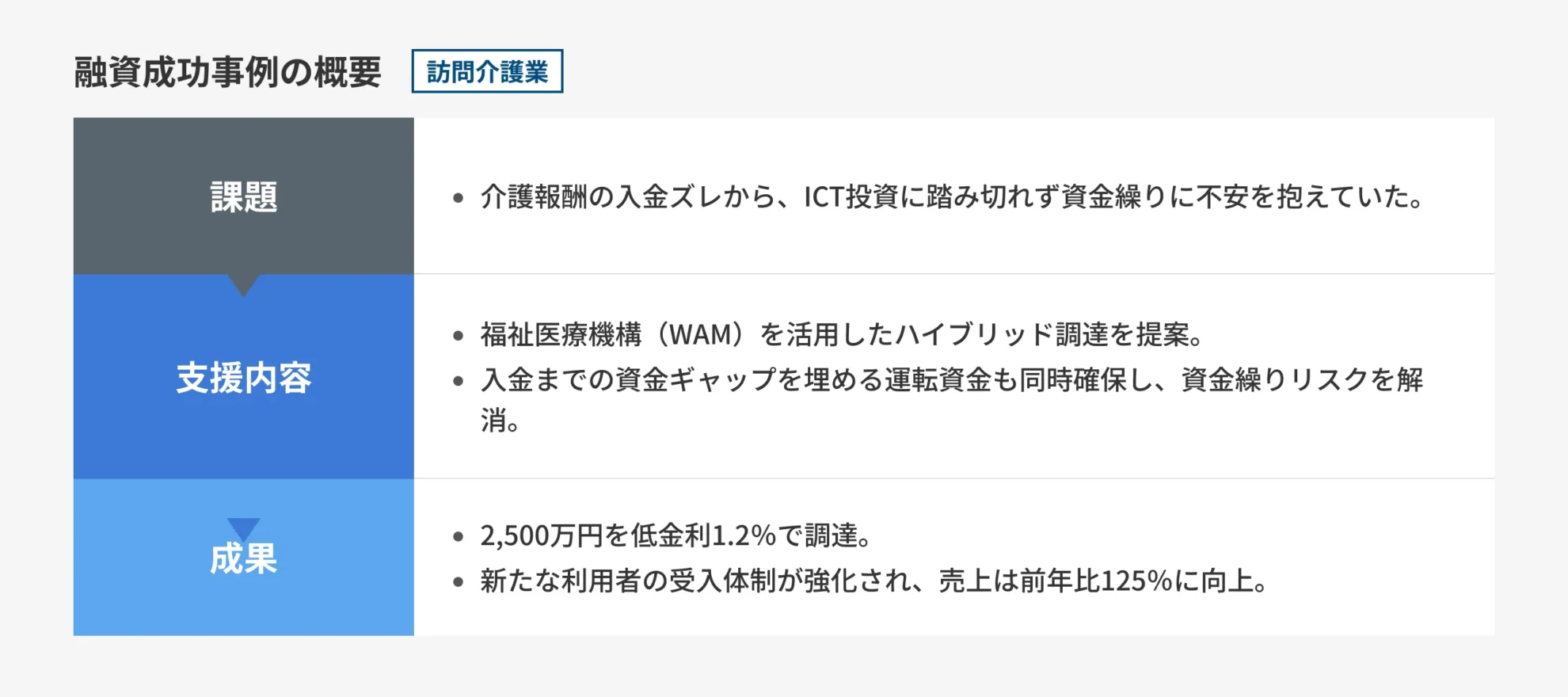

事例4. 【訪問介護業】介護報酬の「入金サイト」を補完し、見守りテック導入資金として2,500万円調達

四つ目の融資成功事例は、介護報酬の入金サイトを見直し、2,500万円の調達に成功した訪問介護業の事例です。

▼融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:ICT投資に関する資金繰りに不安を覚え、財務戦略を相談

東京都内で訪問介護事業所を運営する経営者様からのご相談。

創業から約10年、従業員15名体制で地域高齢者の生活を支えてきましたが、慢性的なヘルパー不足と、移動時間のロスによる稼働率の頭打ちに悩んでいました。

打開策として、ICTを活用した「高齢者見守りシステム」と「記録業務のデジタル化アプリ」の導入を計画していましたが、介護業界特有の「サービス提供から入金まで2ヶ月かかる」という資金繰りの構造上、手元資金を一気に投資に回すことに強い恐怖を感じていました。

「過去に融資条件で苦労した経験」もあり、自己流の計画で銀行に持ち込むことを避け、専門的な財務戦略を求めて弊社へご相談に来られました。

ご支援の内容:介護・福祉事業者に特化した資金調達方法をご提案

一般的な銀行融資だけでなく、介護・福祉事業者に特化した公的融資制度を組み合わせる「ハイブリッド調達」を提案しました。

介護・福祉事業者に特化した資金調達手法

- 福祉医療機構(WAM)の活用

多くの小規模介護事業者が知らない、独立行政法人「福祉医療機構(WAM)」をメインターゲットに設定。WAMは直近の利益率よりも「ICT導入による介護スタッフの負担軽減」や「サービスの質の向上」を高く評価するため、民間金融機関よりも圧倒的に有利な条件(超長期・固定低金利)を引き出す戦略を立てました。 - 信用金庫の融資も併用

設備投資資金のWAMに加え、介護報酬が入金されるまでの2ヶ月間のキャッシュフローのズレを埋めるための運転資金として、地域の信用金庫への融資も同時に申請しました。 - 「労働生産性向上」の数値化

導入する見守りシステムと記録アプリによって、ヘルパー1人あたりの事務作業時間が月間20時間削減され、その分を訪問件数に転換できるシミュレーションを作成。単なる設備投資ではなく、人件費高騰を吸収する「収益構造改革」であることを証明しました。 - 運転資金の「予防的確保」

設備投資だけでなく、介護報酬が入金されるまでの2ヶ月間のズレを埋めるための運転資金も同時に申請。事業拡大に伴い人件費が先行して増えるため、半年分の人件費相当額を「積立金」のような位置づけで確保する計画としました。

審査を通すための事業計画書の工夫

- 「労働生産性向上」の数値化

導入する見守りシステムと記録アプリによって、ヘルパー1人あたりの事務作業時間が月間20時間削減され、その分を訪問件数に転換できるシミュレーションを作成。単なる設備投資ではなく、人件費高騰を吸収する「収益構造改革」であることを証明しました。 - 運転資金の「予防的確保」

設備投資だけでなく、介護報酬が入金されるまでの2ヶ月間のズレを埋めるための運転資金も同時に申請。事業拡大に伴い人件費が先行して増えるため、半年分の人件費相当額を「積立金」のような位置づけで確保する計画としました。

成果:総額2,500万円の調達に成功

WAMへの申請サポートと、地域の信用金庫への根回しを行った結果、以下の内訳で総額2,500万円の調達に成功。

調達した資金の内訳

- 福祉医療機構(WAM):ICT導入設備資金1,500万円(期間10年、全期間固定金利)

- 信用金庫:長期運転資金1,000万円(期間7年)

特筆すべきは金利条件で、WAMの「介護・福祉人材確保貸付」が適用されたことで、1.2%という条件を獲得。

調達した資金でシステムを導入した結果、ヘルパーの直行直帰が可能になり、離職率が低下。資金繰りの不安が解消されたことで、新たな利用者受け入れを積極的に行えるようになり、売上は前年比125%で推移しています。

お客様からは、「過去の失敗から借入に苦手意識を持っていましたが、融資代行プロさんにご支援してもらって今後は自分でも融資に取り組めそうです。これでスタッフの待遇も改善できます。」と喜びのお声をいただきました。

介護報酬の入金ズレに悩み、ICT投資や処遇改善のための資金調達に踏み出せない介護事業者の経営者は、業界特化の制度融資を知り尽くした弊社にご相談ください。

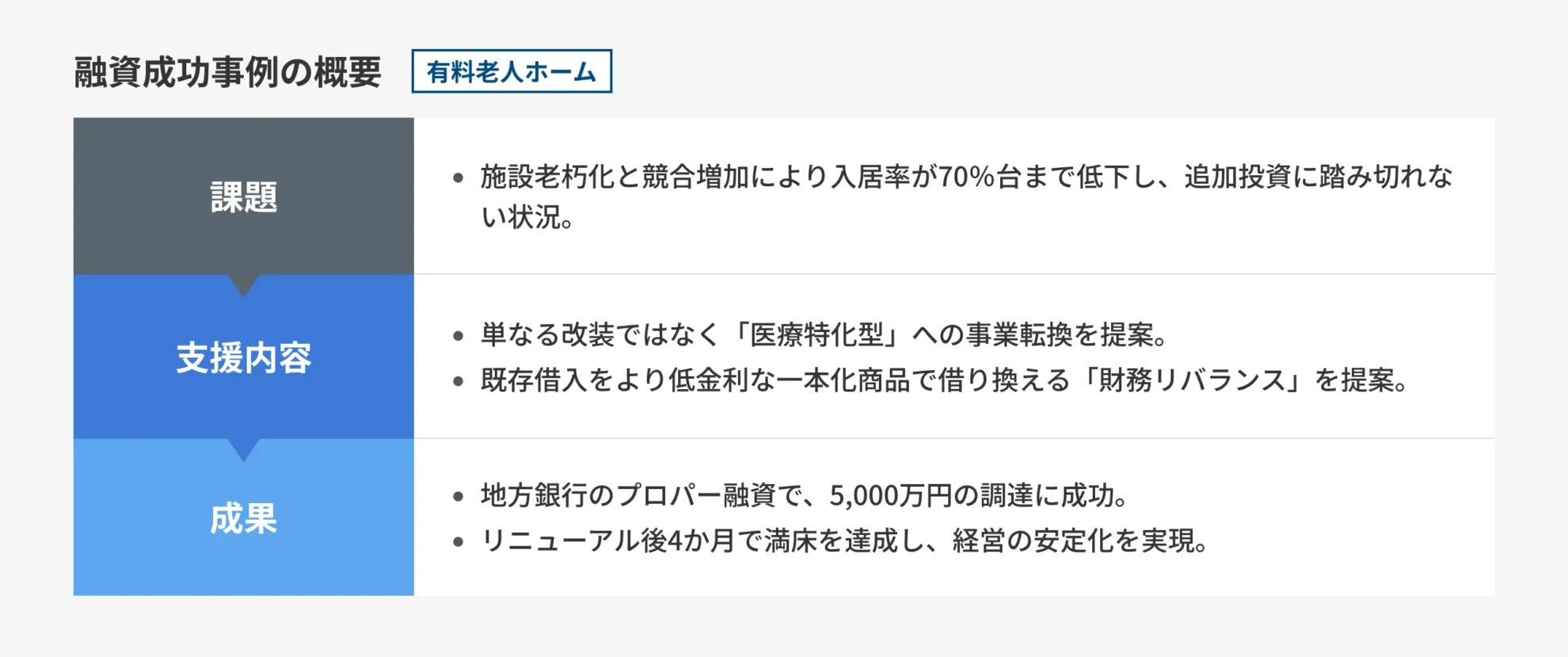

事例5. 【有料老人ホーム】施設老朽化と空室増の悪循環を遮断。「医療特化型」への転換で5,000万円の資金調達

五つ目の融資成功事例は、医療特化型への転換で、5000万円の調達に成功した有料老人ホームの事例です。

▼融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:施設のリニューアル資金を追加借入すべきか悩み、財務戦略を相談

東京都内で有料老人ホームを運営する52歳の経営者からのご相談。

創業から10年が経過し、建物の老朽化が目立ち始めていました。

近隣には大手資本の新しい施設が次々と開業し、かつては満床だった入居率が70%台まで低下。損益分岐点ギリギリの状況が続いていました。

経営者様は「内装をリニューアルして集客を強化したい」と考えていましたが、金利上昇の局面で追加借入を行うことへの恐怖心が強く、「投資をして本当に入居者が戻るのか」「返済負担で資金ショートしないか」という投資対効果への不安から決断ができず、事業再構築のシミュレーションを求めて弊社へ相談に来られました。

ご支援の内容:リニューアル後の利益創出につながる集客施策をご提案

単なる「お化粧直し」のリフォームでは、資金力のある大手新築施設には勝てないと判断しました。

そこで、ハード(建物)ではなくソフト(サービス)で差別化する戦略を立案しました。

有料老人ホームの集客で競合との差別化をはかる戦略

- 「医療特化型」への事業転換計画

周辺市場調査を行い、競合他社が「軽度者向け」に偏っていることを特定。あえて「医療依存度の高い方(胃ろう、吸引等が必要な方)」や「看取り」を積極的に受け入れる『医療特化型ホーム』への転換を提案しました。これにより、商圏を広げ、待機客を確実に囲い込む戦略です。 - 客単価アップと収益性の証明

医療特化に伴い、介護報酬加算や医療連携加算による「客単価(ARPU)の15%アップ」を事業計画に盛り込みました。単に入居率を戻すだけでなく、入居者1人あたりの収益性を高めることで、借入返済原資が十分に確保できることを数値で証明しました。 - 「借り換え」による資金繰り改善

既存の借入金利が上昇傾向にあったため、今回の新規融資と合わせて、既存借入をより低金利な一本化商品で借り換える「財務リバランス」を提案しました。相談先としては、医療・福祉業界の支援に特化したチームを持つ地方銀行を選定。不動産担保に依存せず、診療報酬や介護報酬という「将来債権」を評価するスキームを活用しました。

成果:プロパー融資で5,000万円の調達に成功

事業の方向転換(ピボット)と緻密な収支計画が評価され、地方銀行のプロパー融資で、改装資金3,000万円、既存借入の借換および運転資金2,000万円、合計5,000万円の調達に成功。

財務リバランスにより、借入総額は増えたものの、月々の返済額は以前とほぼ変わらない水準に抑制。

調達資金で医療対応可能な居室への改修と、看護師採用のための採用マーケティングを実施した結果、リニューアルオープンから4ヶ月で満床を達成。

待機者が出るほどの人気施設となり、経営の安定性が盤石なものとなりました。

お客様からは「ただ壁紙を張り替えるだけでは失敗していたでしょう。『誰のために事業をするのか』を再定義できたことが資金調達の勝因でした」とのお声をいただいております。

施設の老朽化と競争激化に悩み、漠然とした不安から投資に踏み切れない福祉事業者の経営者は、弊社の戦略策定で「選ばれる施設」への転換を図ってください。

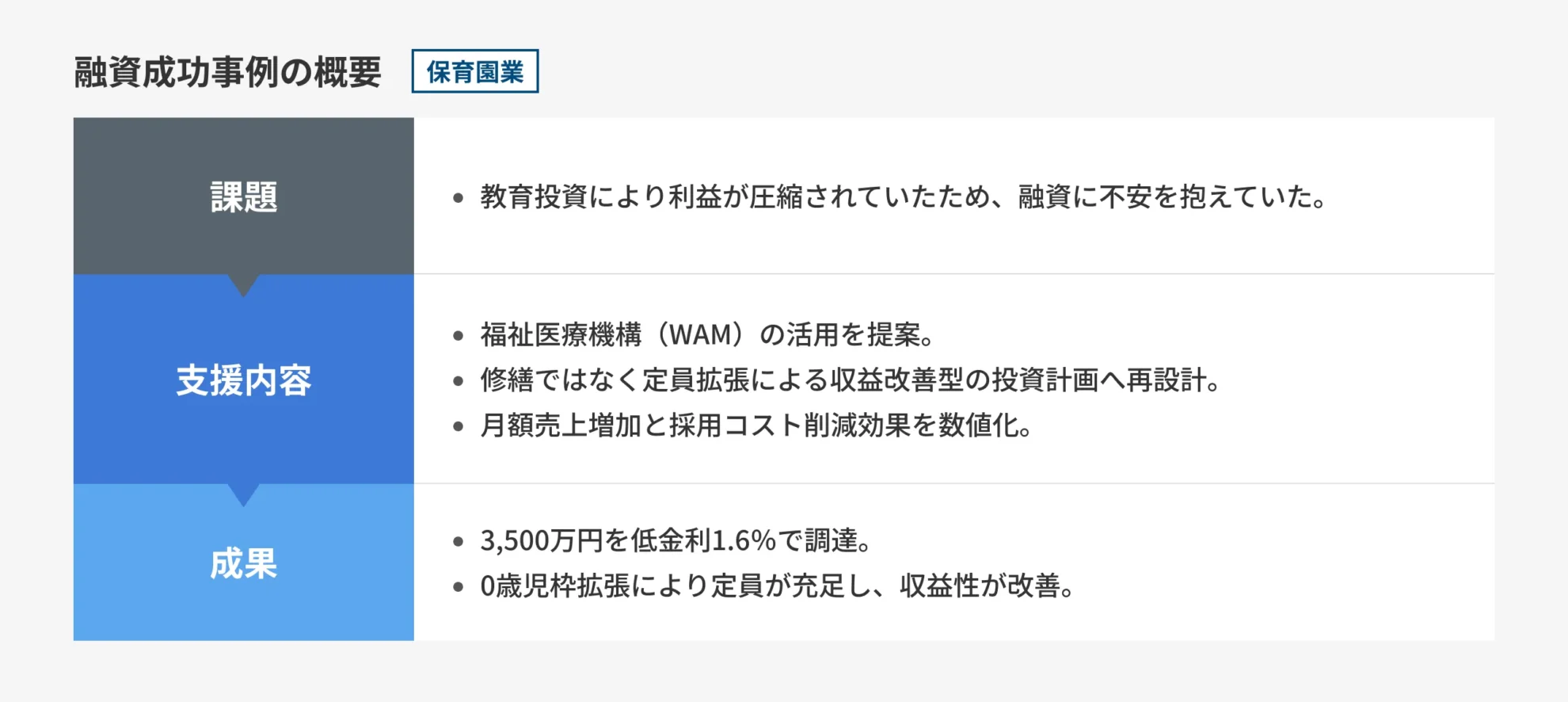

事例6. 【保育園業】薄利決算での融資不安を払拭。福祉医療機構(WAM)活用で3,500万円の設備資金調達

六つ目の融資成功事例は、福祉医療機構(WAM)の活用で3,500万円の調達に成功した保育園の事例です。

▼融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:教育投資で利益が圧迫されるなかでの資金調達を成功させる方法を相談

神奈川県内で認可外保育園を運営する女性経営者からのご相談。

開業から15年、年商2億円規模まで成長しましたが、直近2年間は教育プログラムへの投資がかさみ、決算書上の利益が圧縮されていました。

施設の老朽化が進み、園児の安全確保のために大規模な修繕とリノベーションが急務となっていましたが、「利益が出ていない状態で銀行に相談しても相手にされないのではないか」「金利負担で経営がさらに苦しくなるのでは」という強い不安を抱えていました。

金融機関への打診前に、勝算のある資金調達計画を立てたいと弊社へご相談にこられました。

ご支援の内容:保育事業に特化した資金調達方法をご提案

保育事業は「社会インフラ」であり、一般的な営利企業とは異なる評価軸と資金調達ルートが存在します。

お客様はその知識が不足していたため、以下の戦略を立案しました。

保育事業に特化した資金調達方法

- 福祉医療機構(WAM)の活用を主軸に設定

一般的な銀行融資ではなく、福祉・医療施設への融資に特化した独立行政法人「福祉医療機構(WAM)」をメインターゲットにしました。WAMは直近の収益性よりも「事業の社会的必要性」や「地域の保育需要」を重視するため、一時的な利益圧縮がマイナス評価になりにくい特性があります。 - 信用金庫への運転資金の申請

WAMでの設備資金調達に加え、工事期間中のつなぎ資金および運転資金として、地域の信用金庫への融資も同時に活用しました。

審査を通すための事業計画書の工夫

- 「修繕」ではなく「定員構成の最適化投資」への転換

単なる老朽化対策(修繕)では売上は増えません。そこで、リノベーションと同時にレイアウトを変更し、待機児童が多く単価の高い「0〜2歳児」の受入枠を3名増やす図面を作成。これにより、工事完了後に月額売上が30万円アップし、返済原資が自然と生まれる事業計画書を作成しました。 - 採用コスト削減効果の数値化

保育業界最大の課題である「人材確保」に対し、設備リニューアルが「働きやすい環境づくり」に直結することを強調。離職率の低下により、年間200万円かかっていた採用エージェント費用を半減できるシミュレーションを提示し、収益改善効果を補強しました。

成果:総額3,500万円の調達に成功

WAMへの申請と、運転資金枠での地域金融機関への根回しを行った結果、以下の調達に成功しました。

調達した資金の内訳

- 福祉医療機構(WAM):設備資金 2,500万円(期間15年、全期間固定金利)

- 信用金庫:運転・つなぎ資金 1,000万円

特筆すべきは金利条件で、WAMの福祉貸付が適用されたことで、1.6%(固定)という低金利での調達が実現。

調達した資金で内装を一新し、0歳児室を拡張した結果、即座に定員が埋まり収益性が向上。綺麗な職場環境は保育士からも好評で、採用活動がスムーズになりました 。

お客様からは「利益が出ていないから無理だと諦めていましたが、保育園ならではの借り方があると知り、目から鱗でした。」

決算数値に自信がなく、設備投資の資金調達に踏み出せない保育・福祉事業者の経営者は、業界特化の制度融資を知り尽くした弊社にご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「医療・介護・福祉に強い」融資の相談先はコチラ/

※【毎日 限定5名まで】

医療・介護・福祉の業界に融資においてよくある質問(Q&A)

医療・介護・福祉の業界の融資において、よくある質問を下記にまとめました。

医療・介護・福祉業界は、他の業界より融資審査が厳しいのですか?

必ずしもそうではありません。ただし、診療報酬・介護報酬の入金サイクルの遅さや、人件費・設備投資の先行コストが大きいという業界特有の資金構造を、金融機関が正しく理解していないケースがあります。

事業の収益性を適切な言葉と数字で伝えられれば、審査を通過できる可能性は十分にあります。

赤字決算や債務超過があっても、融資を受けられますか?

かなり難易度は高いですが、受けられるケースもあります。

重要なのは「なぜ赤字なのか」という背景です。人材採用や教育投資、ICT導入など、将来の収益につながる先行投資が原因であれば、その点を事業計画で論理的に説明することで、金融機関の評価を覆えるケースも存在します。

医療・介護・福祉業界の融資は、なぜ業界の専門知識が必要となるのですか?

資金の流れやビジネスモデルが他業種と大きく異なるためです。金融機関の中には医療・介護・福祉業界専門のチームを設けるほど、専門の知識が必要となる特殊な業界と言えます。

特殊な業界であるがゆえに、金融機関であっても専門チーム以外の担当者はビジネスモデルを十分に理解していないケースも多いのが顕著です。WAMのような業界特化の融資制度や業界専用の金融商品も、専門チームの担当者なら知っていても、一般担当者は知らないということも珍しくはないほどです。

そのため、元金融機関出身者であっても、医療・介護・福祉にたいして専門の知見がなければ適切なサポートは難しく、弊社「融資代行プロ」のような、この分野に精通した専門コンサルへの相談が重要になります。

融資コンサルに依頼すると、どのようなサポートを受けられますか?

融資コンサルの主な役割は、資金調達を検討している企業が金融機関から融資を受けられるよう、専門的な知識とノウハウでサポートすることです。

具体的には、金融機関が審査で重視するポイントを押さえた事業計画書や申請書類の作成支援、自社の状況に合った金融機関や融資制度の選定・提案、審査面談に向けた対策や金融機関への同行などが中心的な業務となります。

また、単に融資を通すだけでなく、複数の金融機関との取引の提案や、金融機関との長期的な信頼関係の築き方についてアドバイスするなど、融資後も見据えた財務面のサポートを行う会社も増えています。

特に金融機関出身のコンサルタントであれば、審査する側の視点やロジックを熟知しているため、事業計画書の内容や面談時の受け答え、資料の見せ方まで具体的なアドバイスが可能です。自社だけで準備を進めるよりも、融資の成功率を大きく高められる点が最大のメリットといえます。

融資コンサルの費用はどのくらいかかりますか?

融資コンサルの費用は、一般的に融資成功額の3〜5%が相場です。成功報酬型が主流で、融資が下りた場合にのみ支払う形式が一般的なため、初めて利用する方でもリスクを抑えやすい料金体系といえます。

ただし、業者によっては成功報酬とは別に着手金や顧問契約料、オプション料金などを請求し、トータルの支払いが高額になるケースもあるため注意が必要です。

また、出資法により成功報酬率の上限は5%と定められており、それを超える報酬を請求してくる業者は悪質である可能性が高いため、契約前に必ず報酬率を確認するようにしましょう。

コンサル会社を選ぶ際は、調達額の3〜5%以内の成功報酬で、なるべく着手金やオプション費用が発生しない会社を選ぶことが最も重要です弊社、融資代行プロでは着手金0円の成果報酬型のため、融資が成功した場合のみ費用が発生します。調達額の1%〜が報酬の目安です。まずは無料相談からお気軽にご利用いただけます。

\「医療・介護・福祉に強い」融資の相談先はコチラ/

※【毎日 限定5名まで】

医療・介護・福祉業界における融資なら「業界に精通したプロの融資コンサル」に依頼しよう

医療・介護・福祉業界における融資は、一般的な中小企業向けの融資とは異なる評価軸や資金調達ルートが存在します。 今回ご紹介した6つの事例に共通しているのは、「決算書の表面的な数字だけでは語れない事業の実態」を、金融機関が納得できる論理と数値で丁寧に伝えたという点です。

赤字決算や債務過多、経営経験ゼロといった一見ネガティブな状況であっても、事業の社会的必要性や収益構造を正しく伝えることができれば、融資成功の可能性は高まります。

医療・介護・福祉業界は金融機関の内部でも「特別な業界」として扱われています。医療・介護・福祉はビジネスモデルや資金の流れが非常に独特なため、医療・介護・福祉業界の専門チームを設けている金融機関もあり、それほど特殊な業界であるがゆえに、専門チーム以外の担当者はビジネスモデルを十分に理解していないケースも多いのです。

医療・介護・福祉業界特有の資金繰り課題、たとえば介護報酬・診療報酬の入金サイクルの遅さや、人件費・設備投資の先行負担に悩んでいる方は、一般的な融資の知識だけで判断せず、業界に精通した専門家へ相談すること資金調達成功への最短ルートといえます。

元金融機関出身者であっても、医療・介護・福祉に特化した知見がなければ適切なサポートは難しいのが実情です。この分野の資金調達を成功させるには、業界特有の商品・制度・評価軸を熟知した専門コンサルへの相談が不可欠です。ぜひ一度、「医療・介護・福祉業界の資金調達」を熟知したコンサルが在籍する「融資代行プロ」にご相談ください。 プロのコンサルが初期費用0円・成功報酬1%〜の完全成果報酬型で、あなたの事業に合った最適な資金調達をご支援します。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「医療・介護・福祉に強い」融資の相談先はコチラ/

※【毎日 限定5名まで】