_20250924.png)

不動産投資の融資を進めていると、こんな悩み・疑問を抱える投資家は多いのではないでしょうか?

「1棟目は審査に通ったが、2棟目は融資が通らない。残債が多いからなのか…」

「どの銀行に、何を持っていけば融資に通るのか、誰にも聞けない…」

「このまま融資がおりなければ、不動産投資を強化できない…」

「良い物件であれば、融資は通るはずなのに」

これは半分正解ですが、それ以外にも融資を構成している要素があるものです。

銀行は、物件の良し悪しと同じくらい「あなた自身の属性」を見ています。年収・資産・信用情報といった、物件とは別の評価軸が基準に届かないと、どんなに利回りの良い物件でも融資は通りにくくなります。

筆者は「融資代行プロ」という成果報酬1%~の融資コンサルサービスを運営しています。これまで、不動産投資の融資を含む多くの資金調達をご支援しており、現場で「属性ひとつ」で融資の結果が変わる場面を何度も見てきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では「銀行が融資審査で見ている4つの軸と10項目」「評価を下げるNG行動」、そして「すでに物件を持つ方が次の融資で評価されるコツ」を丁寧に解説してきます。

融資の現場で培ったリアルで濃い内容なので、ぜひ🔖ブックマークして、物件を動かす前に何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

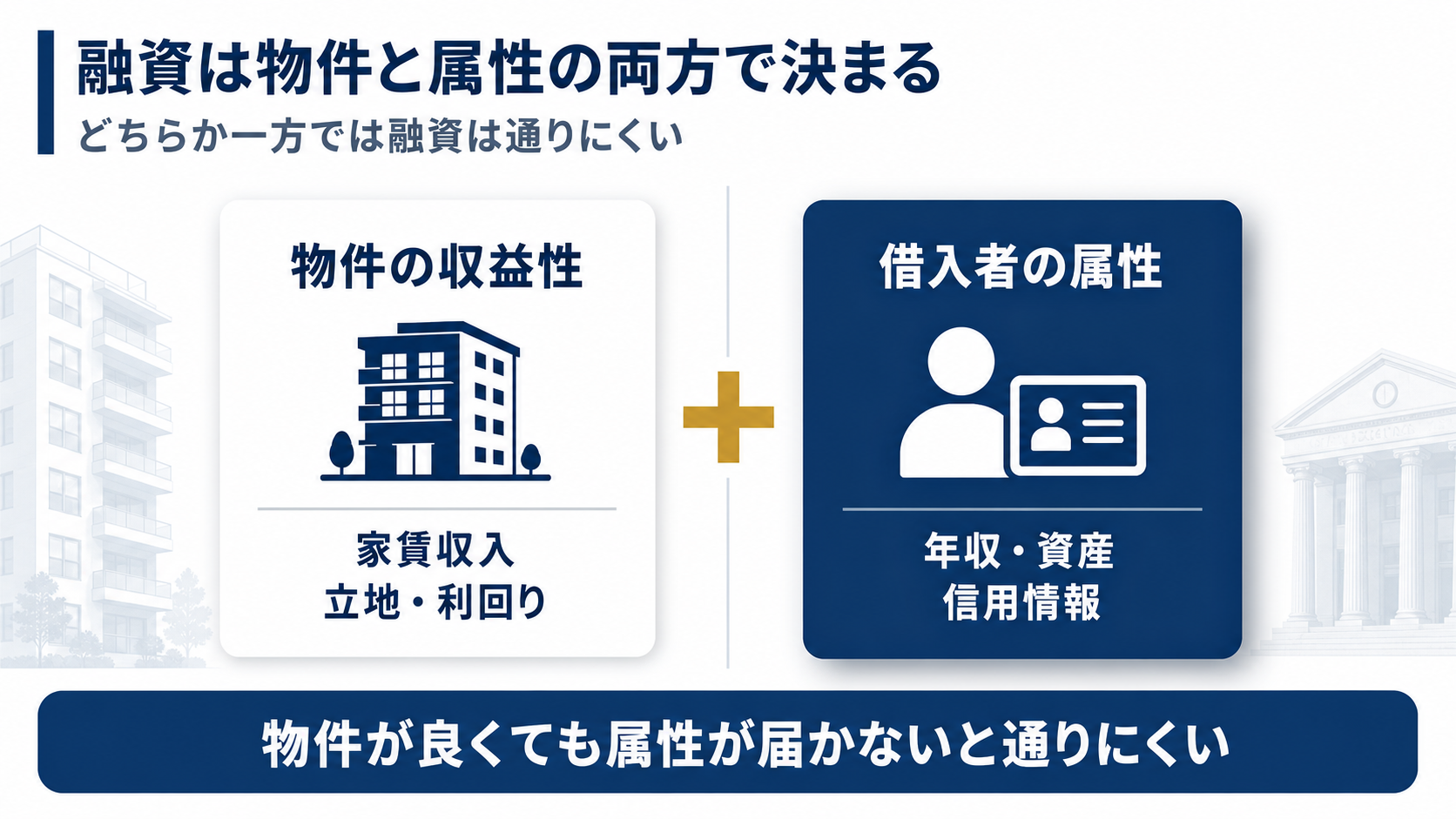

不動産投資の融資審査とは? − 物件評価だけで決まらない理由

不動産投資の融資審査は、物件の収益性だけで決まると思われがちですが、実際にはそうではありません。銀行は2つの軸を同時に見ています。

ひとつは「物件の収益性」。もうひとつが「借入者本人の属性」です。

なぜ銀行は物件だけで判断しないのか。理由はシンプルで、家賃収入が想定どおり入る保証はどこにもないからです。

空室が続いたり、想定外の修繕が出たりすれば、返済原資は家賃以外から出すしかありません。そのときに頼りになるのが、借入者本人の収入や資産、つまり属性です。銀行は「最悪、物件の収益が崩れても返せる人かどうか」を、物件と人の両面で見ているわけです。

ここで注意したいのが、「属性が良ければ必ず通る」わけでもないという点。物件の評価が低ければ、属性が高くても融資額は伸びません。あくまで物件と属性の総合評価で決まる、と捉えてください。

もしプロに「物件の収益性」「属性」どちらも見てもらいたい方は、成果報酬型の融資コンサル「融資代行プロ」に1度ご相談ください。以下から無料の融資相談に申し込めます。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、銀行融資の審査の仕組みそのものを先に押さえておきたい方は、銀行融資審査の仕組みを解説した記事もあわせて読むと、本記事の内容がより立体的に理解できます。

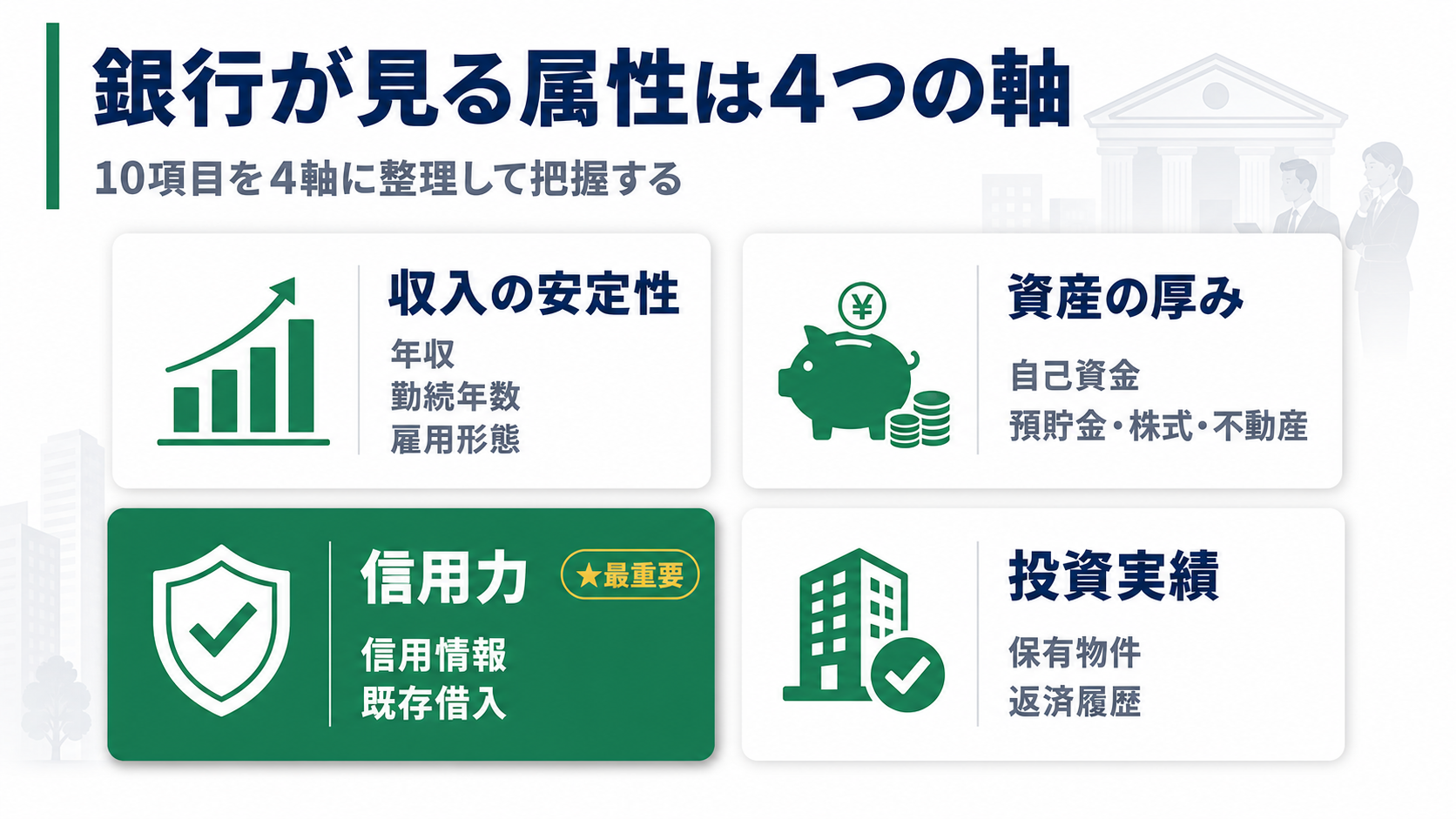

銀行が融資審査で見ている属性「4つの軸」とそれに付随する「10項目」

本章では、銀行が融資審査のプロセスで見ている属性「4つの軸」と、それに付随する「10項目」についてを1つづつ整理して、解説します。

▼銀行が融資審査で見ている属性「4つの軸」

- 軸1.収入の安定性で見られること

- 軸2.資産の厚みで見られること

- 軸3.信用力で見られること

- 軸4.投資家としての実績で見られること

自分がどこで評価され、どこが弱いのかを把握することで、融資の可能性はグッと上がります。それぞれの軸について、順に解説していきます。

軸1. 収入の安定性(年収・勤続年数・雇用形態)

1つ目の軸は、収入の安定性です。具体的には、年収・勤続年数(事業者なら事業年数)・雇用形態の3点が見られます。

年収は、給与所得者なら源泉徴収票、個人事業主なら確定申告の所得が確認されます。

一般に高いほど評価されますが、それ以上に重視されるのが「継続性」です。勤続年数や事業年数が長いほど、収入が安定していると判断されやすい。逆に、転職直後や開業直後は、収入の実績が短いぶん不利になりやすいと考えてください。

雇用形態も評価に影響します。正社員や法人代表は評価されやすく、個人事業主は法人化することで評価が上がるケースもあります。

なお、銀行が法人の決算書のどこを見ているかは、銀行が決算書のどこを見るかを解説した記事で詳しく整理しています。

軸2. 資産の厚み(自己資金・保有資産)

2つ目の軸は、資産の厚みです。預貯金・株式・不動産といった保有資産が、返済能力の担保として見られます。

特に重視されるのが自己資金です。自己資金は借入予定額の2〜3割程度あると評価されやすい、というのが一般的な目安。

ただしこれはあくまで目安であって、物件や時期、金融機関によって条件は変わります。フルローンが組める場面もあれば、3割でも足りないと判断される場面もある、理解しておきましょう。

なぜ自己資金がそれほど見られるのか。

理由は、自己資金の厚みが「返済が苦しくなったときの耐久力」を示すからです。手元資金が薄い人ほど、空室や金利上昇で一気に資金繰りが詰まりやすい。銀行はそこを警戒します。

なお、自己資金として評価されやすいのは現金・預貯金が中心ですが、株式や有価証券、生命保険の解約返戻金なども金融資産として見られる場合があります。

一方、暗号資産のように価格変動が大きい資産は、金融機関によっては十分に評価対象とはなかなか評価されないことが多いのが現実です。どの資産がどこまで評価されるかは金融機関ごとに異なるため、資産形成を進める際は、銀行から見て分かりやすい現預金・有価証券を厚くしておくと、次の融資の相談がしやすくなります。

アパートローンの基礎や金利の考え方は、アパートローンの金利・基礎を解説した記事も参考になります。

軸3. 信用力(信用情報・既存借入)

3つ目の軸は、信用力です。延滞などがあると、ほかの条件が良くても不利になりやすい軸です。

これらの情報はCIC・JICC・全国銀行個人信用情報センター(KSC)といった信用情報機関に登録され、一定期間は記録として残ります。そのため、不動産投資で融資を考えるなら、日頃からカードやローンの支払いを遅らせないことが重要です。

既存の借入も見られます。他社からの借入総額、特に消費者金融・カードローン・リボ払いの利用は警戒されやすいです。「物件のためにお金を借りたいのに、すでに別の借入がある」状態は、銀行から見ると返済余力が削られている、という見え方になるのです。

また、不動産投資特有の注意点として、実際の評価より高い価格で購入した物件のローンが多く残っている状態も、既存借入と同じように見られることがあります。

たとえば、相場より割高な水準でフルローンに近い形で購入した物件を保有していると、銀行からは「借入残高に対して物件評価が見合っていない」と映りやすく、次の一棟融資などの審査で慎重に判断される可能性があります。住宅ローンも総借入額の一部として見られるため、目の前の物件が買えるかだけでなく、その借入が次の融資にどう見えるかまで考えておくことが重要です。

自分の信用情報が気になる方は、CIC(指定信用情報機関)の公式サイトで開示請求をしておきましょう。(1,000円ほど)

軸4. 投資家としての実績(保有物件・運用履歴)

4つ目の軸は、不動産投資家としての実績です。すでに物件を持っている方なら、保有物件の運用状況と返済実績が見られます。

ここは、すでに物件をお持ちの方ほど強みになる軸です。

家賃がしっかり入り、返済も滞りなく続いている。この「実績」次第で、銀行の評価は大きく変わります。逆に、空室が多かったり返済が不安定だったりすると、追加融資の足を引っ張ることになるでしょう。

すでに物件を持つ方が次の融資で評価されるための具体策は、記事後半の「すでに物件を持つ投資家が『次の融資』で評価されるには」で詳しく解説します。

資産管理法人で運用している場合は、決算内容も見られる

資産管理法人(法人名義)で不動産を保有している場合、個人の属性に加えて、法人の決算内容も次の融資審査で確認されます。銀行は決算書を見て法人の返済能力を判断するため、税金を抑えることだけを優先して赤字や極端な薄利が続くと、追加融資で不利になる可能性があります。

物件購入初年度は諸費用の関係で一時的に赤字になることもありますが、複数棟を目指すのであれば、翌期以降は資産管理法人として利益を残せる決算を意識しておくことが、次の融資を受けやすくする一つの材料になります。

もし融資のプロに「自分の属性は、どう見られそうか?」を診断してもらいたい方は、成果報酬型の融資コンサル「融資代行プロ」に1度ご相談ください。以下から無料の融資相談に申し込めます。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資審査で評価を下げる「5つのNG行動」

属性を整えるのと同じくらい大事なのが、「評価を下げる行動をしない」ことです。せっかく属性が良いのにに、審査前のちょっとした行動でマイナス評価を招くケースが少なくありません。

「自分は何か、融資審査の地雷を踏んでいないだろうか…」

融資審査で、こんな不安を感じる方は多いものです。

ここで挙げるNG行動は、いずれも事前に知っていれば避けられるものばかりです。自分が当てはまっていないか、ひとつずつ確認していきましょう。

判断の目安としては、「申込前の6か月の行動」を振り返ることが良いでしょう。

◆評価を下げやすい主なNG行動

- NG行動1. 短期間に無計画な正式申込を重ねる:連続した申込・照会は信用情報に記録が残り、不利に働きやすい(複数行に事前相談すること自体は⚪︎)

- NG行動2. クレジットカードの延滞:少額・短期でも記録される

- NG行動3. 消費者金融・カードローンの借入を残したまま申し込む:返済余力が削られていると見られやすい

- NG行動4. 転職直後に申し込む:勤続年数が重視されるため、実績が短いと不利になりやすい

- NG行動5. 年収・借入額の虚偽申告:照会や在籍確認で発覚し、信頼を一気に失う

もし当てはまるものがあって不安なら、動き出すタイミングで専門家に相談すれば、整える順番を一緒に考えられます。ただ、まずはご自身でチェックしてみるだけでも状況はかなり整理できますので、情報収集の段階で構いません。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

念のため補足すると、これらは「やったら絶対に通らない」という話ではありません。あくまで「不利に働きやすい」項目です。

すでに物件を持つ投資家が「次の融資」で評価されるには?3つの観点から考察する

ここからは、すでに1〜3棟を所有していて、次の物件を狙っている方に向けた内容です。

「残債があるせいで、次の融資を断られてしまった」

ここで足踏みする投資家は珍しくありません。

1棟目は通ったのに、2棟目・3棟目で急に壁にぶつかる。実はこれ、良くあることなのです。

判断の目安としては、「今の残債が物件の収益でしっかり返せているか」を整理することです。まずは下記の3つの観点を自分で点検してみるだけでも、詰まりの原因はかなり見えてくるはずです。

▼「次の不動産融資」の3つの観点

- 観点1.残債・返済実績

- 観点2.持ち込む銀行を1行に絞らない

- 観点3.資金の種類で相談先を変える

すでに物件をお持ちの方が次の一手で詰まらないための観点を解説していきます。

観点1. 残債・返済実績

1つ目の観点は、残債と返済実績の見せ方です。

残債が多いこと自体が、必ずしも不利になるわけではありません。重要なのは、その残債が物件の家賃収入できちんと返せているかどうかです。

返済が滞りなく続いている履歴は、むしろ「この人は不動産経営を回せる」というプラスの実績になります。逆に、返済額が収益よりも多い状態になっていると、追加融資のマイナス要因になるのです。

次の融資に動く前に、保有物件ごとに「残債・家賃収入・返済実績」を一覧で整理しておくと、銀行への説明がぐっとスムーズになります。

観点2. 1行集中をやめ、持ち込む金融機関を分散する

2つ目の観点は、持ち込む金融機関を1行に絞らないことです。同じ物件でも、どの金融機関に持ち込むかで評価は変わります。

「1棟目に借りた銀行に、2棟目も相談しよう」、と考えがちです。

でも、その銀行があなたへの融資枠を使い切っていれば、そこで頭打ちになるのです。複数の金融機関と関係を作り、枠を分散して組んでいく発想と行動力が大切です。

融資に前向きな金融機関は地域や時期で変わるので、融資に積極的な銀行・信用金庫を解説した一覧記事で当たりをつけておくと動きやすくなります。銀行とどう話を進めるかは、銀行交渉の進め方を解説した記事が参考になります。

なお、銀行での調達が難しい場合の代替手段は、ノンバンク不動産担保ローンの記事・不動産担保ローンの比較記事もあわせてご確認ください。

観点3. 買取再販・仕入資金は資金の種類で相談先が変わる

3つ目の観点は、資金の種類によって相談先を変えるという点です。

これは見落とされがちですが、「何のための資金か」で銀行の見方は大きく変わります。たとえば運転資金としては難しくても、仕入資金やプロジェクト単位の資金であれば相談に乗ってもらえる、という選択肢もあるということです。

買取再販のように回転の早い資金需要では、資金の性質に合った相談の仕方が効いてきます。一つの枠で粘るより、資金の種類ごとに最適な相談先を選び分ける。この発想を持っておくだけで、打ち手の幅は確実に広がります。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

不動産投資の融資審査で、よくある質問(Q&A)

筆者が融資の支援の現場でよく聞かれる質問をまとめました。ぜひ、ご覧ください。

年収が高くないと、不動産投資の融資は受けられませんか?

年収は属性の一要素ですが、それだけで決まるわけではありません。

物件の収益性、自己資金の厚み、信用情報、保有物件の運用実績など、複数の軸を総合して判断されます。年収が突出して高くなくても、自己資金や返済実績を整えれば評価される場面は十分にあります。

不動産融資では、自己資金はいくら用意すればよいですか?

一般的な目安として、借入予定額の2〜3割程度あると評価されやすいとされています。

ただし、これはあくまで目安です。物件・時期・金融機関によって条件は変わり、フルローンに近い形が組める場面もあれば、より多くを求められる場面もあります。自分のケースで何割必要かは、物件と属性をセットで見て判断するのが現実的です。

過去に延滞があると、もう不動産の融資は通らないのでしょうか?

延滞の記録は審査上不利に働くとされますが、記録は一定期間で更新されていきます。自分の信用情報の状態は、CIC・JICC・全国銀行個人信用情報センター(KSC)などの信用情報機関で開示請求すれば確認できます。まずは現状を把握し、整えられるところから手を打つのが先決です。状況が複雑で判断に迷う場合は、動き出すタイミングで専門家に相談する選択肢もあります。

すでに残債が多いと、次の不動産融資は難しいですか?

残債の額そのものより、「その残債が物件の収益できちんと返せているか」が重要です。

返済実績が良好であれば、残債はむしろプラスの実績として評価され得ます。次の融資に動く前に、保有物件ごとの残債・家賃収入・返済実績を整理しておくと、銀行への説明がスムーズになります。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

不動産投資の融資は「属性」を整えてから動く

物件選びと同じくらい、「融資戦略の組み方」が不動産投資ではとても重要です。

物件単位でその都度悩むのは効率がよくありません。属性の整え方から持ち込み先の設計まで、融資戦略全体をまとめて考えておくと、次に動くときにスムーズに、有利に進めることが可能になります。

本記事で解説してきたポイントは、以下のとおりです。

▼本記事のポイント

- 不動産投資の融資では、物件の収益性だけでなく「借入者の属性」を総合評価する。

→物件が良くても属性が届かないと通りにくい - 属性は、①収入の安定性、②資産の厚み、③信用力、③投資家としての実績、の4軸に整理できる

- すでに物件を持つ方は、①残債と返済実績を整理する、②持ち込み先を1行に絞らない、③資金の種類で相談先を変える、のが次の融資のカギ

融資は「何となく」で進めると必ず失敗します。もし融資に不安を感じている方は、プロの力を借りながら戦略的に、早めに動き出すことを、強くオススメします。

\「不動産の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】