_20250924.png)

「中小企業の経営者」、「サラリーマン大家さん」、立場は違っても銀行融資の難易度が上がっている昨今、同じ課題で困っている方が増えています。

「銀行に融資を断られた。次の一手がわからない…」

「資金繰り改善したいが、メインバンクとの関係は絶対に壊したくない」

ここ数年の金利上昇で、審査自体は通ったのに、最終的な金利提案のタイミングで躊躇する方が増えてきました。

「融資代行プロ」のコンサル相談の現場でも、その傾向は強く感じています。

一方で、銀行が融資を出せない案件に対して、ノンバンクの不動産担保ローンが現実的な選択肢になる場面も確実に増えてきました。

しかし、ノンバンクを戦略もなしに使うのは危険です。むしろ、銀行融資と組み合わせる戦略を描けるかどうかで、その後の融資取引は大きく変わります。

本記事では、これまで多くの不動産担保ローンのご支援をしてきた、不動産の融資に強い「融資代行プロ」が、現場で蓄積してきた実務感覚と、業界一般の知識をもとに、ノンバンク不動産担保ローンの仕組みから使い分けまで、経営者・賃貸経営者(大家)の両方に向けて構造的に解説します。

「融資代行プロ」は、10年以上の金融機関の勤務経験のある全国のコンサルタントが、成果報酬1%~で不動産融資のコンサルティングを実施しています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事は、その現場感覚をベースに執筆しています。ぜひ「🔖ブックマーク」して、判断に迷った時の参照軸としてご活用ください。

▼この記事で得られること

- ノンバンク不動産担保ローンと銀行融資の構造的な違い

- ノンバンクが対応できる7つの資金使途パターン

- 担保がない・足りない時の5つの応用パターン

- 経営者・大家それぞれの実務活用シナリオ

- メインバンクとの関係を壊さないノンバンク利用術

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産融資に強い」コンサル/

※毎日【限定5名】まで

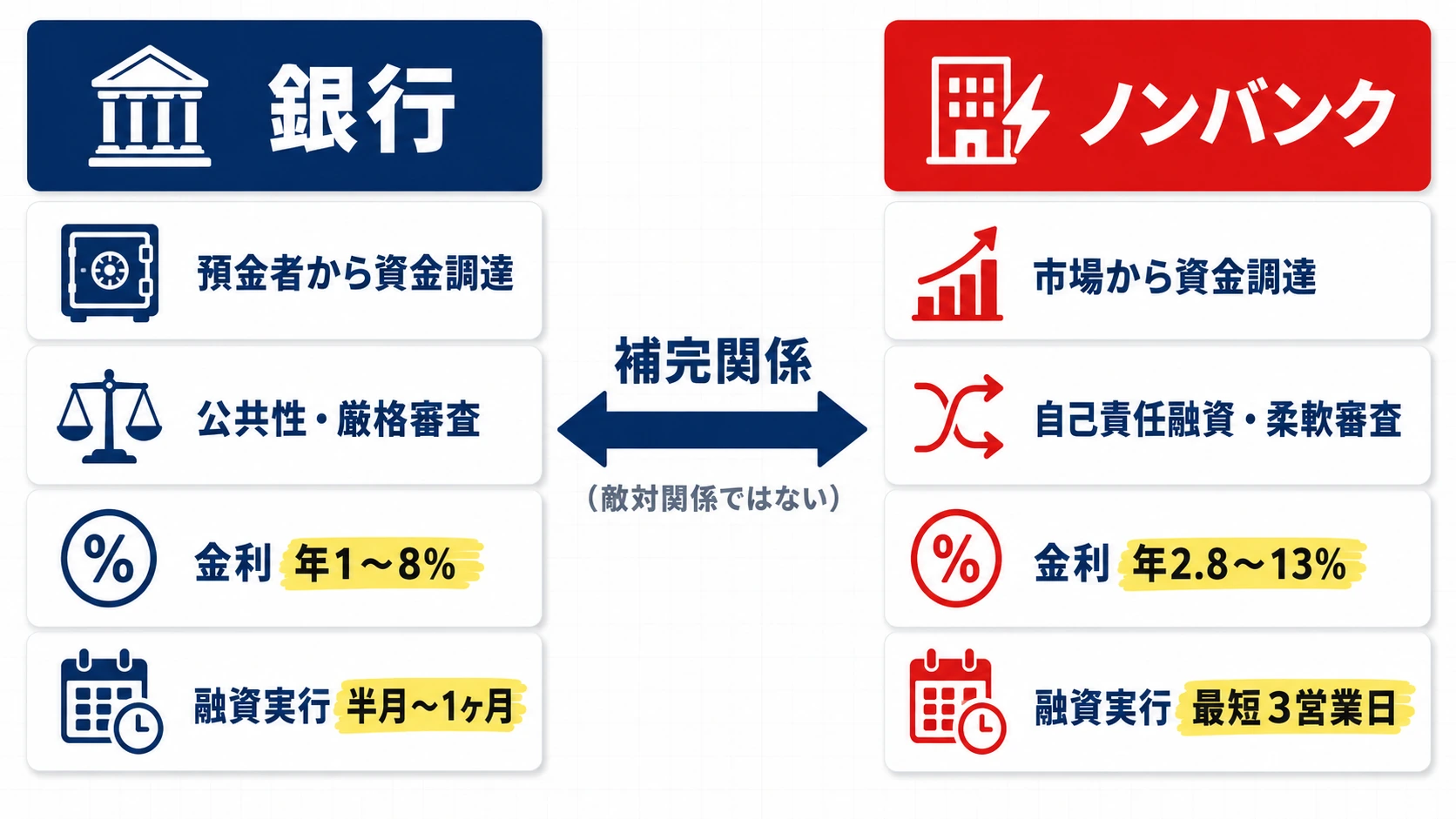

ノンバンクの不動産担保ローンとは?|銀行融資との3つの構造的違い

ノンバンクって、結局のところ何が銀行と違うの?

ここを知らずに融資申込みを進めると、金利の高さや審査の柔軟性だけを見て判断してしまい、後で「思っていたのと違う」という事態を招きやすくなります。

ノンバンクとは、預金業務を行わず「貸金業のみを営む金融機関」の総称です。銀行・信用金庫・信用組合などが「銀行法」のもとで規制されるのに対し、ノンバンクは「貸金業法」のもとで運営されます。

預金者から預かったお金を運用する銀行とは違い、ノンバンクは自社で市場から調達した資金や自己資金を、自社のリスク判断で貸し出すという構造です。この違いが、金利・審査・スピードのすべてに影響します。

不動産担保ローンを提供するノンバンクには、独立系の専業会社、大手金融グループ傘下のノンバンク、信販系ノンバンク等があります。一見すると同じに見えますが、得意とする案件規模や担保物件のタイプは会社ごとに差があります。

その上でまずは、ノンバンクと銀行の構造的な以下3つの違いを押さえましょう。

▼ノンバンクと銀行「3つの違い」

- 違い1.公共性 vs 自己責任

- 違い2.金利・限度額・スピード(比較表付き)

- 違い3.総量規制と例外貸付

これが分かると、「どんな場面でノンバンクを使うべきか」の判断軸が自然と立ち上がります。

違い1. 公共性 vs 自己責任

▼銀行とノンバンクの違い

銀行融資の根底にあるのは公共性です。預金者から預かった大切な資金を、社会的に意義のある事業に対して、慎重に審査して貸し出す。これが銀行の本来の役割であり、金融庁の監督下で預金者保護の義務を負っています。

そのため、銀行の審査は厳格です。決算書の精度、事業計画の妥当性、経営者の経歴、過去の取引履歴など、あらゆる情報を多角的に検証してから判断しますので、当然、時間もかかります。

一方ノンバンクは、自己責任融資の世界です。預金者保護の義務を負わない代わりに、自社のリスク許容度に応じて、銀行が踏み込めない領域にまで融資が可能になります。赤字決算でも、リスケジュール中でも、債務超過でも、担保とビジネスの実態次第で判断する。これがノンバンクの強みです。

ただし、この「自己責任」の裏返しとして、金利は銀行より高くなる構造になります。預金者から低コストで集めた資金を貸す銀行と、市場から相応のコストで資金を集めるノンバンクでは、出発点が違うためです。

違い2. 金利・限度額・スピード(比較表付き)

数字で見ると違いが明確になります。2026年現在、昨今の金利上昇基調を反映した金利レンジは、以下の通りです。

▼銀行融資 vs ノンバンク不動産担保ローン 主要指標比較

| 指標 | 銀行融資(プロパー・保証協会付) | ノンバンク不動産担保ローン |

|---|---|---|

| 金利目安 | 年1.0~8.0% | 年3.0~13% |

| 融資限度額 | 数百万円〜数十億円 | 数百万円〜10億円規模 |

| 返済期間 | 5〜35年 | 1〜30年 |

| 審査期間 | 半月〜1ヶ月 | 最短3営業日 |

| 担保評価の柔軟性 | 厳格(路線価・取引事例ベース) | 柔軟(築古・後順位も対応) |

| 個人保証 | 原則必要(経営者保証ガイドラインあり) | 原則必要 |

金利は両方とも、昨今の金利上昇でジワリと上がってきているのが実態です。

弊社「融資代行プロ」のコンサル現場でも、ここ1年ほどで「審査は通ったが、提示された金利が事業計画と合わず、借入そのものを躊躇する」といったケースが目立ってきました。金融機関側の動向としても、不動産担保ローンは返済期間が長期になる分、リスクヘッジがしづらく、審査も少し難しくなってきている印象です。

数字だけ並べると、ノンバンクは高金利で割に合わないように見えるかもしれません。しかしスピードと審査の柔軟性を踏まえると、「銀行で時間をかけて待つ」選択肢が事実上ない場面では、ノンバンクが唯一の選択肢になることもあります。

違い3. 総量規制と例外貸付

貸金業法には総量規制という仕組みがあります。個人の借入総額が年収の3分の1を超える貸付を原則禁止する規制で、ノンバンクのカードローン等にはこれが適用されます。

ただし、不動産担保ローンには重要な例外があります。「不動産の購入資金」「自宅以外の不動産を担保にした貸付」は、総量規制の対象外(例外貸付)として扱われるケースがあります。これにより、サラリーマン大家が年収の3分の1を超える金額を借りて投資用不動産を購入することも、制度上は可能です。

法人の事業性融資も、そもそも総量規制の枠外です。法人ノンバンクからの不動産担保ローンは、年商や担保価値に応じた金額設定で進められます。

この「総量規制の例外」を活用できるのが、ノンバンク不動産担保ローンの構造的な強みのひとつです。詳しい仕組みは、銀行融資の基本構造を解説した記事「銀行融資の審査の仕組み」も併せて参照してください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産融資に強い」コンサル/

※毎日【限定5名】まで

ノンバンク不動産担保ローンの「3つのメリット」

「結局、メリットとデメリットを並べたら、自分の状況ではどう判断すべきなのか?」

ここを整理せずに申込みに進むと、後で必ず後悔します。

そこで本セクションでは、ノンバンク不動産担保ローンの以下の3つのメリットを、融資代行プロが現場で感じている実態と合わせて整理します。

▼ノンバンク不動産担保ローン3つのメリット

- メリット1.審査の柔軟性

- メリット2.融資スピード

- メリット3.銀行が担保にできない物件への対応

それぞれのメリットについて、詳しく解説していきます。

メリット1. 審査の柔軟性

ノンバンク不動産担保ローン最大のメリットは、審査の柔軟性です。

具体的には、銀行が踏み込まない以下のような状況でも、担保価値と事業実態を見て判断してもらえます。

▼ノンバンクであれば検討可能な財務・担保状況

- 赤字決算が2期続いている

- 債務超過である

- 銀行借入のリスケジュール中

- 信用情報に過去の延滞履歴がある

- 創業直後で決算実績がない

銀行は預金者保護の観点から、財務指標(自己資本比率・債務償還年数・経常利益率など)を細かく見ます。

一方ノンバンクは、「担保不動産でカバーできるリスクか」という軸で審査するため、決算書だけでは銀行融資が組成できない状況にも対応できます。

メリット2. 融資スピード

2つ目のメリットがスピードです。銀行融資が半月〜1ヶ月かかるのに対し、ノンバンク不動産担保ローンは最短3営業日で実行されることもあります。書類が揃っていて担保評価がスムーズに進めば、1週間以内に着金することも珍しくありません。

このスピードが効くのは、以下のような場面です。

▼融資スピードが経営インパクトに効く場面

- 仕入の支払期日が迫っているが、銀行の追加融資が間に合わない

- M&Aの買収資金を急ぎで確保しなければならない

- 競売物件・任意売却物件など、決済期限がタイトな不動産取引

- 納税資金(消費税・社会保険料)の支払期日が目前

「資金繰りは1日でもショートしたら終わり」という局面で、ノンバンクのスピード対応が経営を救うことがあります。

メリット3. 銀行が担保にできない物件への対応

三つ目のメリットは、銀行が担保として取れない物件にも対応できることです。

具体的には以下のようなケースです。

▼銀行が担保にできない物件(例)

- 築古の物件(旧耐震基準・木造で築40年超など)

- 再建築不可・接道義務違反の物件

- 建ぺい率・容積率オーバーの遵法性に問題がある物件

- 借地権付きの建物

- 既に銀行が第一順位の抵当権を設定済みで、後順位での担保提供しか取れない物件

銀行は担保評価を保守的に行うため、こうした物件は「担保ゼロ評価」になりがちです。

一方ノンバンクは、独自の評価ノウハウで担保価値を認め、後順位抵当でも融資を組成する会社があります。

ノンバンク不動産担保ローンの「4つのデメリット」

ノンバンクの不動産担保ローンには、大きなメリットがある一方でデメリットもあります。

具体的には以下の4つのデメリットです。

▼ノンバンク不動産担保ローン4つのデメリット

- デメリット1.銀行よりは金利が高い

- デメリット2.個人保証・連帯保証の要求

- デメリット3.メインバンクからの心象悪化リスク

- デメリット4.抵当権設定費用・登記費用の負担

それぞれのデメリットを照らし合わせて、自社の経営に大きなマイナスがないかを見極めてから、活用するようにしましょう。

デメリット1. 銀行よりは金利が高い

最大のデメリットは、やはり金利の高さです。

前述の通り、ノンバンクの不動産担保ローン金利は年3〜13%(2026年現在)。銀行プロパー融資の年1.0〜5.0%(不動産担保型)や銀行系不動産担保ローンの年3〜7%と比べると、下限で2倍以上、上限で1.5倍以上の差があります。

返済期間が長期になる不動産担保ローンでは、この金利差が総返済額に与えるインパクトは無視できません。仮に5,000万円を10年で借りた場合、金利2.5%と6.0%では、総支払利息が約1,000万円単位で変わります。

加えて、融資代行プロのコンサル現場で2026年に強く感じている変化があります。

金利上昇によって、審査自体は通っても、最終的な金利提案のタイミングで借入を躊躇する経営者・サラリーマン大家が増えているのです。金融機関側も、長期の不動産担保案件はリスクヘッジがしづらいため、審査自体が少し難化してきている印象もあります。

「審査に通ること」と「事業として成立する金利で借りること」は別問題です。事業計画ベースで、金利上限を逆算してから申し込みに動くべき場面が増えてきています。

デメリット2. 個人保証・連帯保証の要求

法人がノンバンク不動産担保ローンを利用する場合、経営者の個人保証を求められるケースもあります。(滅多にはありませんが、配偶者や親族の連帯保証が要件になることもあります。)

銀行融資では「経営者保証ガイドライン」の運用が進み、一定条件下であれば、個人保証を外せるケースが増えてきました。一方ノンバンクは、自社のリスク許容度を補うために、個人保証を求める運用がまだ浸透しています。

経営者保証を外したい意向が強い場合は、ノンバンクではなく、まず銀行プロパー融資や信用保証協会付融資のルートを優先的に検討すべきです。

なお、金融機関からの「プロパー融資の審査のコツ」や「保証協会付き融資の審査のコツ」については、以下の記事も参考にしてください。

デメリット3. メインバンクからの心象悪化リスク

これは、融資代行プロのコンサル現場で最も頻繁に相談を受ける論点です。

「ノンバンクで借りたら、メインバンクとの関係が悪くなると聞いた」

融資で経営を安定化させている経営者・大家さんにとっては、この不安は死活問題です。

結論から言えば、事前説明としっかりとした事業計画書が伴えば、許容範囲内であると捉える金融機関が多いです。ただし絶対NGではないものの、銀行担当者があまり前向きに受け止めない、というのが事実だと現場で感じます。

ただし、すべてのノンバンクが銀行と対立する設計をしているわけではありません。一部の不動産担保ローン会社では、「リスケ中のお客様はまずは金利分だけの返済で構わない。リスケが解消されたら元本返済も一緒に再開してほしい」といった、他の金融機関への返済計画に配慮した提案をしてくれるケースもあります。

このように、ノンバンク利用が必ずしも銀行との関係悪化に直結するわけではありません。重要なのは、借入前にメインバンクへ事前説明を行い、事業計画書や返済シミュレーションを共有しておくことです。

デメリット4. 抵当権設定費用・登記費用の負担

不動産担保ローンを利用する以上、抵当権設定費用と登記費用の負担は避けられません。

▼主な実費の内訳

- 登録免許税(抵当権設定額の0.4%)

- 司法書士報酬(5万〜15万円程度)

- 印紙税(契約金額に応じて2,000円〜10万円)

- 抵当権抹消費用(完済時・1物件あたり数千〜数万円)

仮に5,000万円の抵当権を設定する場合、登録免許税だけで20万円。司法書士報酬・印紙税を合わせると、初期費用として30万円前後が発生します。借入額が大きくなるほど比例して増えていきます。

加えて、ノンバンクによっては事務手数料(融資額の1〜3%)が必要になるケースもあります。実効金利を判断する際には、表面金利ではなく、これら諸費用を含めた総コストで比較する必要があります。

このあたりの「借りた後の落とし穴」については、融資の失敗パターンもあわせて押さえておくと、判断ミスを防ぎやすくなります。

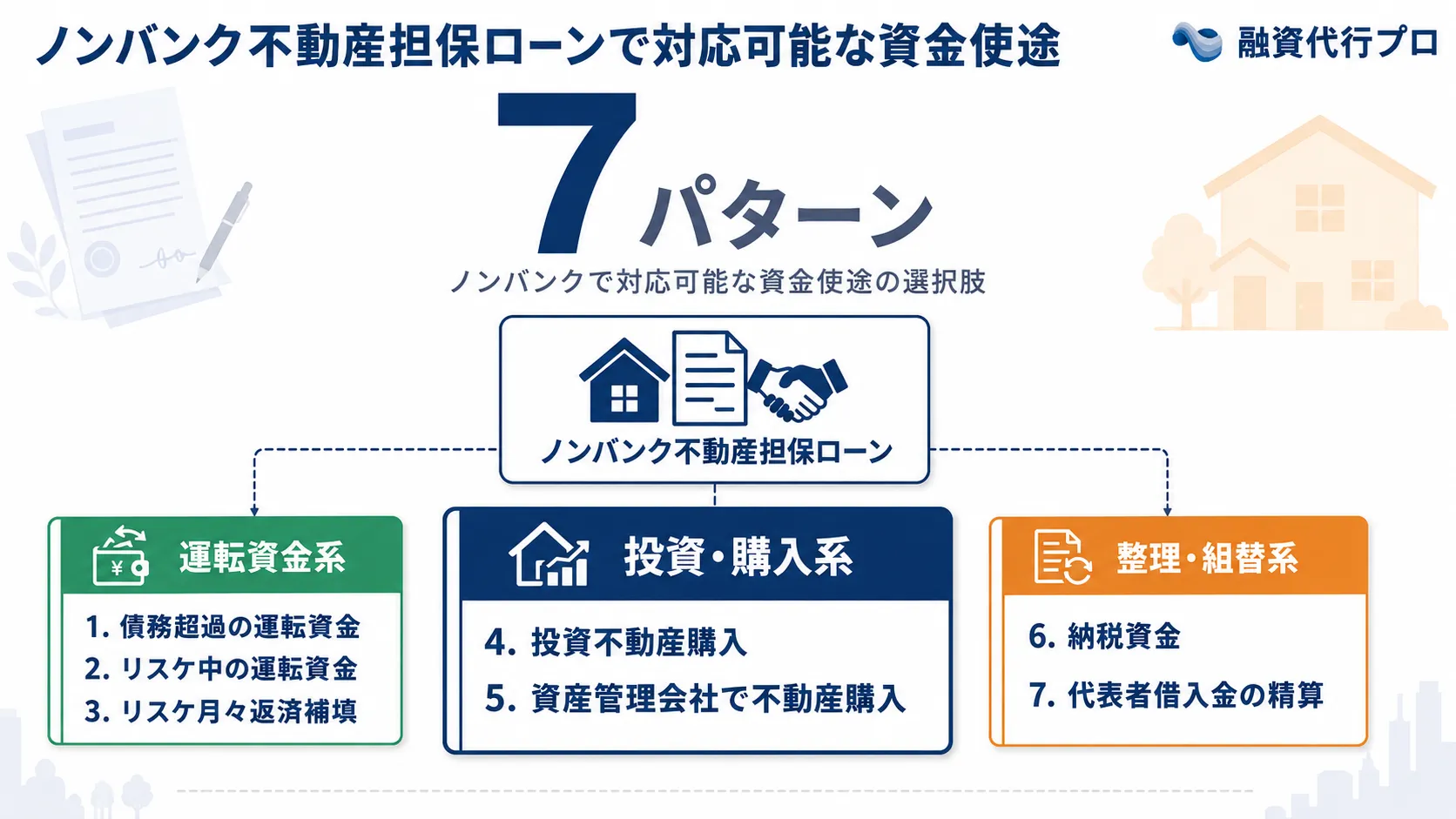

ノンバンクが対応できる7つの資金使途パターン

「うちのケースだと、ノンバンクでも対応できる話なのか?」

銀行融資が難しくなった経営者から、弊社「融資代行プロ」がよく受ける相談が、コレです。

ノンバンクの不動産担保ローンには、銀行だと融資ができない7つの資金使途パターンでも対応できることがあります。

▼ノンバンクが対応できる7つの資金使途パターン

- パターン1.債務超過の法人の運転資金

- パターン2.リスケジュール中の法人の運転資金

- パターン3.納税資金(消費税・社会保険料など預かり金的性質)

- パターン4.リスケ中の月々返済不足分の補填

- パターン5.本業が不動産業ではない事業者の事業者名義による投資不動産購入

- パターン6.資産管理会社(新設法人)名義での不動産購入

- パターン7.代表者・親族からの借入金の精算

自社の状況がここに当てはまるかどうか、まずチェックしてみてください。

パターン1. 債務超過の法人の運転資金

債務超過(資産より負債が多い状態)の法人は、銀行から運転資金の追加融資を受けることが極めて難しくなります。銀行内部の格付け基準では「要管理先」「破綻懸念先」に分類され、追加融資のハードルが構造的に高くなるためです。

このような状況でも、保有不動産の担保価値が残っていれば、ノンバンクは運転資金の融資に応じます。判断軸は「企業の現在の財務状態」ではなく、「担保不動産の処分価値で回収可能か」だからです。

ただし注意すべきは、債務超過の根本原因が解消されないまま借りると、ノンバンクの利息負担で資金繰りがさらに悪化するリスクがあること。借入と並行して、収益構造の改善計画を立てることが必須です。

パターン2. リスケジュール中の法人の運転資金

リスケジュール(条件変更)中の法人も、銀行からの追加融資はほぼ望めません。銀行内部の規程上、リスケ中の追加実行は原則として認められないためです。

しかしノンバンクは、リスケの事実そのものを「絶対NG」とは捉えません。担保価値と返済シミュレーションが整合していれば、運転資金の追加調達が可能になります。

「まずは金利分だけ返済し、リスケが解消されたら元本返済を再開する」という、メインバンクと併走する形での返済設計を提案してくれるノンバンクも存在します。リスケ中の事業者は、ノンバンクを「銀行と敵対する選択肢」ではなく、「銀行リスケと両立する選択肢」として検討する余地があります。

パターン3. 納税資金(消費税・社会保険料など預かり金的性質)

消費税や社会保険料は、本来「預かり金的な性質」の資金です。事業者が一時的に預かり、納付期日に納める。この資金を運転資金として使い込んでしまった結果、納付期日に間に合わない、という事態は、業績悪化局面で珍しくありません。

ただし、税務署や年金事務所への滞納は、銀行格付けに直撃します。延滞情報が信用情報や決算書注記に残ると、その後の銀行融資が事実上閉ざされます。

このような場面で、ノンバンクの不動産担保ローンを使って期日内納付を死守する選択は意味があります。納税滞納による信用棄損コストと、ノンバンクの利息コストを天秤にかければ、後者の方が安く済むケースが多いためです。

なお、消費税などの国税の延滞税は、納期限の翌日から2ヶ月を過ぎると年8.7%(令和7年)〜9.1%(令和8年)の水準まで上がり(社会保険料には別途、延滞金がかかります)、放置するほどコストが膨らみます。滞納が銀行に伝わる仕組みや差押えの具体的なリスクは、後述の活用術3. 納税資金の調達でノンバンクを使うで詳しく解説します。

パターン4. リスケ中の月々返済不足分の補填

リスケで毎月の元本返済額を圧縮しても、利息と最低限の元本だけは支払い続ける必要があります。この月々の返済が、本業のキャッシュフローだけでは賄えなくなったという相談も少なくありません。

このケースでも、保有不動産の担保価値があれば、ノンバンクが返済原資の補填融資に応じます。長期視点では事業の収益力回復が前提条件ですが、短期の倒産回避策として有効です。

パターン5. 本業が不動産業ではない事業者の事業者名義による投資不動産購入

製造業・小売業・サービス業など、本業が不動産業ではない法人が、自社名義で投資用不動産を購入したいというケースでは、銀行は「本業との関連性が薄い」「本業を圧迫するリスクがある」として、融資に消極的になることがあります。

ノンバンクは、担保物件の収益性と事業者の財務体力を見て判断するため、本業との関連性は重視しません。「保有現金を遊ばせるくらいなら不動産で運用したい」という、本業好調企業の資産運用ニーズにも応えられます。

パターン6. 資産管理会社(新設法人)名義での不動産購入

相続対策・所得分散の目的で、資産管理会社(新設法人)を作って不動産を取得するスキームがあります。ただし新設法人は決算実績がないため、銀行融資は極めて難しいのが実態です。

このパターンでも、ノンバンクは「個人保証+担保物件評価」をベースに、新設法人名義での融資を組成できます。富裕層の相続対策・節税スキームを実行する際の、現実的な資金調達ルートのひとつです。

パターン7. 代表者・親族からの借入金の精算

中小企業では、運転資金の不足を代表者や親族からの借入で補っているケースが多々あります。決算書上は「役員借入金」として計上されますが、これが過剰に積み上がると、後の事業承継・M&Aの障害になります。

ノンバンク不動産担保ローンを使って、これら役員借入金を一括返済し、決算書をクリーンに整える、という戦略的な使い方も可能です。事業承継・M&Aを数年後に視野に入れている経営者にとって、検討価値の高いパターンです。

ご紹介した7パターンに少しでも当てはまる場合、まずは「融資代行プロ」の無料相談で、銀行で粘る道とノンバンクを併用する道のシミュレーションをしてみましょう。判断材料を揃えてから動く方が、結果として遠回りになりません。

\「不動産融資に強い」コンサル/

※毎日【限定5名】まで

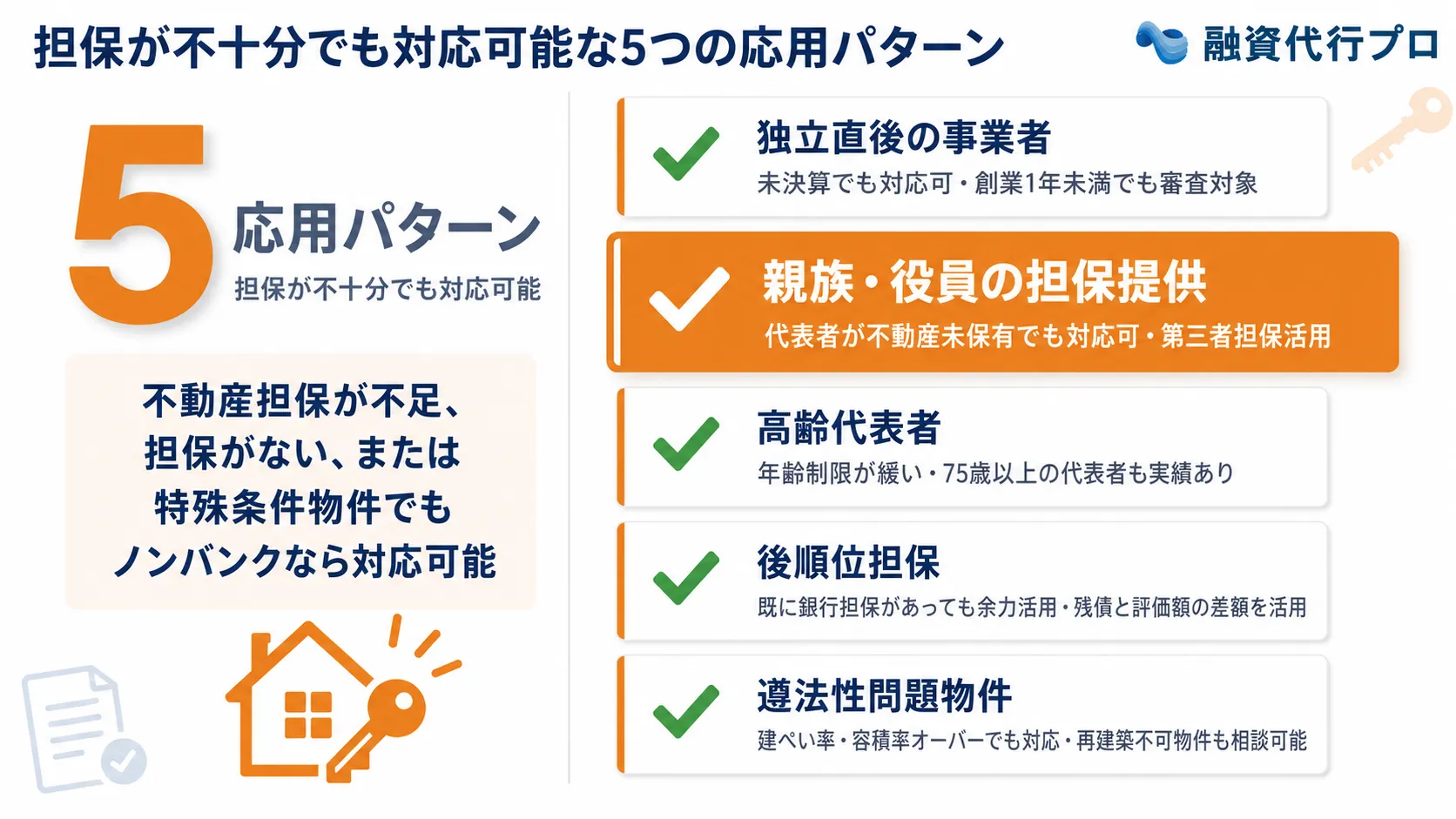

ノンバンク不動産担保活用の5つの応用パターン|担保がない・足りないと諦める前に

「自分には、担保にできる資産がないからノンバンクも無理です…」

これも、「融資代行プロ」のコンサル相談で頻繁に出てくる思い込みです。

実は、本人名義で十分な担保不動産を持っていなくても、ノンバンク不動産担保ローンを活用できる以下5つの応用パターンがあります。

▼5つの担保応用パターン

- 応用1.独立直後の個人事業主・新設法人(未決算でも対応可)

- 応用2.親族・役員からの担保提供活用

- 応用3.代表者が高齢で銀行が相手にしないケース

- 応用4.既に銀行担保がついた不動産の後順位での担保余力活用

- 応用5.建ぺい率・容積率オーバーで遵法性に問題があり銀行が取り扱えない物件

応用1. 独立直後の個人事業主・新設法人(未決算でも対応可)

独立して間もない個人事業主や、新設法人は、決算実績がないという致命的な弱点を抱えます。銀行融資は決算書2期分の精査がベースになるため、未決算の事業者には極めて慎重です。

ただし、本人または代表者が個人で保有する不動産を担保提供できれば、ノンバンクは融資に応じます。本人の信用力ではなく、担保不動産の処分価値で判断するためです。

「事業計画書を見てもらう前に、決算書がないという理由で門前払いされた」

銀行融資で挫折した独立直後の事業者にとって、ノンバンクは現実的な選択肢になり得ます。

応用2. 親族・役員からの担保提供活用

本人が担保不動産を持っていない場合でも、親族・役員が保有する不動産を担保として活用できるケースがあります。所有者本人が「物上保証人」として担保提供に同意すれば、その物件を担保にしたノンバンク融資が成立する仕組みです。

たとえば、両親が保有する自宅・実家・収益物件を、子どもの事業資金調達の担保として活用する。あるいは共同経営者の役員が、自身の不動産を会社の融資のために提供する。こうした応用例は、中小企業の実態として珍しくありません。

ただし注意点として、返済不能時には物上保証人の不動産が処分されるリスクがあります。家族関係・人間関係に直結する判断なので、安易に進めるべきではありません。

応用3. 代表者が高齢で銀行が相手にしないケース

代表者が60代後半・70代以上になると、銀行融資の審査ハードルが急に上がります。事業承継の見通し、健康リスク、後継者不在問題などが重なるためです。返済期間が長くなる不動産担保案件は特に、年齢を理由に銀行が動かないことが増えてきます。

このような場面でも、ノンバンクは担保不動産の価値を主たる判断軸にするため、代表者の年齢を直接的な拒絶理由にはしません。返済原資が確保できる事業計画と、担保物件の流動性が確認できれば、高齢経営者向けの融資にも対応できます。

事業承継を控えた高齢経営者の「最後の借入」「承継準備のための資金調達」として、ノンバンクが選ばれるケースは確実にあります。

応用4. 既に銀行担保がついた不動産の後順位での担保余力活用

「すでに自宅・収益物件には銀行の抵当権がついている。新たな担保にできる不動産は持っていない」

多くの経営者・大家さんが、ここで諦めてしまいます。

しかし、ノンバンクの中には後順位抵当でも融資を組成する会社があります。担保不動産の評価額から既存銀行借入の残高を差し引いた担保余力が確保できれば、第二順位・第三順位の抵当権設定で融資を受けられる仕組みです。

たとえば評価額1億円の物件に、銀行から3,000万円の融資(第一順位)が残っているとします。担保余力は7,000万円。ノンバンクはここに第二順位の抵当権を設定し、数千万円規模の追加融資を実行することが可能です。

「もう担保はない」と思い込んでいる物件にも、実は担保余力が眠っているケースは少なくありません。

応用5. 建ぺい率・容積率オーバーで遵法性に問題があり銀行が取り扱えない物件

築古の物件や、増改築を繰り返した収益物件には、建ぺい率・容積率オーバーなどの遵法性の問題が潜んでいることがあります。検査済証がない・既存不適格になっている物件も同様です。

銀行は、こうした物件を担保として原則取り扱いません。将来的に売却・建替えで価値を回復できないリスクが高いと判断するためです。

ノンバンクの中には、こうした遵法性問題のある物件でも、収益力と立地を独自に評価して融資を組成する会社があります。築古アパート・古いビル・遵法性に難のある物件でも、「収益が回っていれば良い」というスタンスの会社が現実に存在します。

ノンバンク vs 銀行プロパー融資 vs 銀行系不動産担保ローン|目的別の使い分け早見表

「結局、どのルートで借りるのが正解なの?」

目的別・優先順位別で使い分けの軸を持つ必要があります。経営者・大家がよく直面するのは「銀行プロパー」「銀行系不動産担保ローン」「ノンバンク」の以下3択です。

▼3チャネル使い分け早見表(2026年現在)

| 項目 | 銀行プロパー融資 | 銀行系不動産担保ローン | ノンバンク不動産担保ローン |

|---|---|---|---|

| 金利目安 | 年1.0〜5.0%(プロパー・不動産担保型)/保証協会付は年2.5〜4.0% | 年3〜7% | 年2.8〜13% |

| 限度額 | 数百万円〜数十億円 | 数百万円〜10億円 | 数百万円〜10億円 |

| 返済期間 | 5〜35年 | 5〜30年 | 1〜30年 |

| 実行スピード | 半月〜1ヶ月 (新規は1〜2ヶ月) | 1〜2週間 | 最短3営業日 |

| 審査の柔軟性 | 厳格 | やや厳格 | 柔軟 |

| 必要書類の精緻度 | 高 (事業計画書・資金繰り表必須) | 中 | 中 (担保物件資料が重要) |

| メインバンク関係 | 維持・強化 | 中立 | 設計次第 |

| 個人保証 | 経営者保証ガイドライン適用余地あり | 原則必要 | 原則必要 |

ノンバンクは「金利を取って柔軟性とスピードを買う」用途で、銀行は「時間を取って金利の安さを買う」選択肢だということがわかります。

それぞれの強みが異なるため、まず自分の優先順位を明確にすることが先決です。

「資金繰りスピード重視」ならノンバンク

「資金繰りが1週間以内にショートする」「決済期限がタイトな不動産取引が控えている」——こうした時間との勝負の場面では、迷わずノンバンク一択です。

銀行プロパー融資は、申込から実行まで最低でも2〜4週間。新規取引なら1〜2ヶ月かかることもあります。銀行系不動産担保ローン(ARUHIや銀行子会社系)も、銀行ほどではないにせよ、1〜2週間は必要です。

ノンバンクの最短3営業日の実行スピードは、他のルートでは代替できません。スピードを取りに行く局面では、金利差は受け入れるべきコストとして割り切る判断が必要です。

「金利の安さ重視」なら銀行プロパー or 銀行系不動産担保ローン

逆に「時間に余裕がある」「金利を1%でも下げたい」場面では、銀行プロパー融資が第一選択です。日本政策金融公庫・地方銀行・信用金庫のプロパー融資は、金利1〜3%台で組めるケースが多く、長期返済での総コストが圧倒的に有利です。

銀行系不動産担保ローン(メガバンク系・地銀系の専業会社)は、銀行プロパーよりやや金利が高い(3〜7%程度)ものの、ノンバンクよりは安く、審査もノンバンクほど柔軟ではありませんが銀行プロパーよりは柔軟、という中間ポジションです。

事業計画にじっくり時間をかけられる場面では、まず銀行プロパーを当たり、ダメなら銀行系不動産担保ローン、それでもダメならノンバンクという順序で検討するのが定石です。

「メインバンクとの関係維持」を最優先するなら段階的活用

「メインバンクとの関係は絶対に壊したくない」という経営者・大家にとって、ノンバンクの活用には段階的な設計が必要です。

ノンバンク利用を、ゴールではなく中継地点として位置づける。具体的には、ノンバンクで急場をしのいだ後、業績回復・物件収益化を実現してから、メインバンクで借り換えるところまでをセットで計画する。

この設計を最初に描いておくと、ノンバンク利用が「短期戦略」として整理され、メインバンクへの事前説明もしやすくなります。詳しい組み立て方は、H2 9で後述します。

主要なノンバンク不動産担保ローン3社【融資代行プロが選定】

実際に融資代行プロから見て、相談先として案内しやすい不動産担保ローン会社の上位3社を挙げると、以下の通りです。

▼融資代行プロ選定 主要3社(2026年現在)

- トラストホールディングス

—独立系。法人向けの大口・複雑案件に対応した商品ラインナップが特徴

—独立系。法人向けの大口・複雑案件に対応した商品ラインナップが特徴 - セゾンファンデックス—信販系。個人・サラリーマン大家向けの商品設計が比較的整っている

- AGビジネスサポート

—法人向け事業性融資の実行スピードがウリ

3社それぞれ得意領域が異なるため、自社・自分のケースに合った会社を選ぶことが重要です。

たとえば「法人で複雑なスキームを組みたい」ならトラストホールディングス、「サラリーマン大家として個人で借りたい」ならセゾンファンデックス、「事業性融資を最短で確保したい」ならAGビジネスサポートという具合に、軸を定めて検討するのが効率的です。

詳細な業者比較や、上記3社以外の会社も含めた網羅的な検討は、別記事「【プロ厳選】低金利でおすすめ『不動産担保ローン』14社をパッと比較」で詳しく取り上げています。本記事と合わせて参照すると、業者選定の解像度がグッと上がります。

【法人・経営者向け】ノンバンク不動産担保ローンの「4つの活用術」

「結局、経営者がノンバンクを検討すべきなのは、どんな局面なのか」

ここを理解しておかないとと、銀行で粘るべき場面までノンバンクで走ってしまい、不必要な金利コストを背負い込むことになります。

本セクションでは、「融資代行プロ」のコンサル現場で経営者から実際に相談を受けることが多い4つの活用術を整理します。

▼不動産担保ローン「4つの活用術」

- 活用術1.赤字決算で銀行に断られた際の選択肢

- 活用術2.リスケ中の追加資金需要への対応

- 活用術3.納税資金の調達でノンバンクを使う

- 活用術4.経営者保証の扱い・解除の可能性

自社の状況がどれに重なるかどうか、判断材料にしてください。

活用術1. 赤字決算で銀行に断られた際の選択肢

「赤字決算が1期出ただけで、銀行の融資姿勢が変わる」

多くの経営者が1度は経験したことがあるでしょう。2期連続赤字、あるいは債務超過が見えてくると、銀行内部の格付けは「要管理先」へ落ち、追加融資はほぼ閉ざされます。

このとき経営者が取れる選択肢は、現実的には以下の3つです。

▼赤字決算後に経営者が取れる現実的な3つの選択肢

- 銀行に決算改善の見通しを示し、半年〜1年かけて格付けを戻す

- 保有不動産を担保にノンバンクで運転資金をつなぐ

- 事業の縮小・撤退を含めた抜本再構築を進める

「1.」だけで乗り切れるなら、それが最善です。ただし、運転資金が3〜6ヶ月で枯渇する見立てなら、「1.」だけで粘ってはいけません。赤字を立て直す前に、資金が枯渇してしまっては会社が終わってしまうからです。

ここでノンバンク活用が、現実的な選択肢に上がってきます。

担保不動産の処分価値で回収可能と判断されれば、決算内容を理由に門前払いされる銀行とは違い、ノンバンクは融資判断に踏み込みます。「融資代行プロ」のコンサル相談現場でも、月に5件程度、お客様の方から「ノンバンクならどうか」とご相談いただくケースが発生しています。

ただし、安易にノンバンクに手を出すのは止めましょう。

赤字の根本原因が解消されないままノンバンクの利息を背負うと、収益構造はさらに悪化するからです。借入と並行して、売上構造・原価構造を見直す再建計画をセットで描くことが、ノンバンク活用の絶対条件です。

活用術2. リスケ中の追加資金需要への対応

リスケジュール中の経営者から、最も切実な相談が寄せられるのが「リスケ中の追加運転資金」です。

銀行内部の規程上、リスケ中の追加融資は原則NGです。その上で、本業のキャッシュフローだけでは月々の必要資金が回らない、というケースは現実に多発します。

このとき重要なのは、ノンバンクを「銀行と敵対する選択肢」ではなく、「銀行のリスケと併走する選択肢」として戦略的に設計することです。

不動産担保ローンを提供するノンバンクの中には、リスケ中の借入先に対して「まずは金利分だけの返済で構いません。リスケが解消されたら、我々への元本返済も一緒に再開してください」といった、金融機関側に配慮した返済設計を提案してくれる会社があります。

▼リスケ中のノンバンク活用設計のイメージ

- リスケ中:銀行への返済は条件変更どおり継続・ノンバンクには金利分のみ返済

- リスケ解消後:銀行への約定返済再開と同時に、ノンバンクへの元本返済も再開

- 業績回復後:メインバンクで借り換えの相談を進め、ノンバンク残高を整理

この設計が描ければ、リスケ中であってもノンバンク利用は、事業再建の時間稼ぎとして機能します。

もちろん、すべてのノンバンクが同じ対応をするわけではありません。融資代行プロのコンサル現場でも、会社ごとの返済設計の柔軟性には差があると感じています。リスケ中の相談では、返済設計の柔軟性を最初に確認した上で、申込先を選定することが欠かせません。

活用術3. 納税資金の調達でノンバンクを使う

「消費税や社会保険料を期日に払えない」

これは、経営者ご本人が思っている以上に重い傷を残します。納付の遅れは、納税証明書や財務内容の確認を通じて銀行審査上のマイナス材料になりやすく、一度こうなると、その後しばらく銀行融資が引き出せなくなることも珍しくありません。

「払えていないことは、まだ銀行にはバレていないはず」そう考えて時間を稼ごうとする経営者もいますが、実はこの前提自体が危ないのです。

滞納が銀行に伝わってしまう仕組み

税金を一度に払えないとき、税務署に分割での納付(分納)を相談すること自体は、よくある対応です。問題は、その分納の約束すら守れなくなったときに起こります。

滞納が進むと、徴収する側には取引のある金融機関へ直接問い合わせる権限があります。これは国税徴収法第141条が定める「質問検査権」と呼ばれるもので、滞納している人に対してお金を貸している側・預かっている側(つまり銀行など)に対して、必要な範囲で財産や債権・債務の状況を照会できる、と定められています。

つまり徴収する側は、あなたの取引銀行に対して、預金や借入など財産・債権債務の状況を直接照会できる、ということです。

税金の滞納をきっかけに、徴収側から銀行へ照会が入り、銀行が「この会社は税金を滞納している」という事実を知ってしまう。この経路があるからこそ、納税の遅れは銀行の格付けに直結するのです。本人が黙っていても、外側から伝わってしまう構造になっている、ということです。

差押えが入ると、事業はこう止まる

滞納をそのままにしておくと、最終的には差押えに進みます。怖いのは、差し押さえられる対象が「会社にとっての生命線」になりやすいことです。

- メインバンクの口座が差し押さえられ、運転資金が動かせなくなる

- 取引先からの入金予定(売上債権)が差し押さえられ、入ってくるはずだったお金が止まる

たとえば、運送業やタクシー業で、配車を仲介する会社からの売上金が差し押さえられ、当てにしていた入金がぱたりと止まる、といったケースが知られています。こうなると、資金繰りが行き詰まるだけでなく、取引先や金融機関からの信頼にも傷がつきます。「あの会社、税金で差押えを受けたらしい」という話は、想像以上に早く広がります。

「伝え方」次第で、差押えを待ってもらえることがある

ここで知っておきたい実務上のポイントがあります。差押えの期限が迫っていても、融資の話が現実に進んでいることを伝えると、待ってもらえる場合があるということです。

「いま不動産担保ローンの審査が進んでいて、実行されたらその資金で納税します」と、具体的な見通しを税務署や年金事務所に早めに開示する。これだけで、対応が変わることがあります。

逆に、何も言わずにギリギリまで放置すると、容赦なく手続きが進みます。早めに、正直に状況を開くことが効くのは、相手も「払う意思のある人」と「逃げる人」を見ているからです。

なお、これは「換価の猶予」など税務署側の制度・判断によるもので、伝えれば必ず差押えが止まるという保証ではありません。あくまで、誠実な開示が判断材料として働きやすい、という実務上の傾向だと受け止めてください。

「早く動くほど得をする」を数字で確かめる

納税を急ぐべき理由は、信用の問題だけではありません。消費税などの国税には延滞税、社会保険料には延滞金というコストが、時間とともに重くのしかかります。

国税の延滞税で見ると、納期限の翌日から2ヶ月以内は比較的低い率(令和7年中で年2.4%・令和8年で年2.8%)ですが、2ヶ月を過ぎると一気に率が跳ね上がります。具体的には、2ヶ月経過後は年8.7%(令和7年)/年9.1%(令和8年)という水準です(社会保険料の延滞金はこれとは別の定めになります)。放置している期間がそのままコストに変わっていく、と考えてください。

そう考えると、納税資金の判断は3つのコストを並べて比べる話になります。

- 滞納によって銀行融資の機会を失う「信用棄損のコスト」

- 払えていない期間ぶん積み上がる「延滞税のコスト」

- ノンバンクで調達した場合に払う「金利のコスト」

期日内に納めるためにノンバンクの金利を払うことは、最初の2つを避けられるなら、十分に割の合う判断になり得ます。「高い金利を払うかどうか」ではなく、「どのコストを選ぶか」という見方に切り替えると、判断の軸がはっきりします。

長期で組んで、日々の資金繰りを立て直す

もうひとつのメリットが、返済期間です。仮に銀行や信用金庫が納税資金を出してくれたとしても、こうした資金は短期での返済を求められがちで、結局また数ヶ月後の支払いに追われる、という事態になりかねません。

不動産担保ローンは長期で組めるため、毎月の返済負担をならして、目先の支払いに追い回される状態から抜け出せる可能性があります。これは、ただ納税をしのぐだけでなく、資金繰り全体を一段落ち着かせる効果があります。

ただし、ここでも大前提を外してはいけません。納税資金がショートする裏には、たいてい売上の落ち込みや原価の高騰、運転資金管理の甘さといった根本の原因があります。そこに手を付けないまま借りても、翌期に同じ場所で苦しむだけです。納税資金を借りる場面は、資金繰りそのものを見直す合図だと受け止めてください。

納税が逼迫する前の段階での備え方は、「資金繰り相談できる」おすすめのコンサル会社6社を【プロが厳選比較】の記事も参照してください。

活用術4. 経営者保証の扱い・解除の可能性

ノンバンクの不動産担保ローンを利用する場合、経営者の個人保証が求めらるケースがあります。ここは、経営者保証ガイドラインの運用が進む銀行融資との大きな違いです。

銀行融資では、財務基盤の独立性・経理の透明性・適時開示の要件を満たせば、個人保証を外せるケースが増えてきました。一方ノンバンクは、自社のリスク許容度を補うために、個人保証を求める運用がまだ一般的です。

経営者保証を外したい意向が強い経営者は、ノンバンクではなく、まず銀行プロパー融資・信用保証協会付融資のルートを優先的に検討すべきです。逆に「個人保証は仕方ないとして、まずは資金を確保したい」場面では、ノンバンクは現実的な選択肢になります。

経営者保証の重みは、事業の出口戦略にも直結します。事業承継・M&Aを数年後に視野に入れている経営者ほど、個人保証を新たに増やす判断には慎重になるべきです。判断に迷う場面では、第三者の専門家を交えて整理することをおすすめします。

\ 経営者の調達戦略、相談料は0円 /

—赤字決算・リスケ中・納税資金・経営者保証—

どれも、ひとりで抱え込むには重すぎるテーマです。弊社「融資代行プロ」の金融機関出身のコンサルタントが、銀行融資の組成からノンバンクの併用設計まで、経営者の状況に合わせて成果報酬1%~で一緒に方針を組み立てます。

初回の相談は無料なので、以下のボタンからまずはお気軽にご相談ください。

\「不動産融資に強い」コンサル/

※毎日【限定5名】まで

銀行が貸さない相続資金|不動産担保ローンで「争続」に備える

「親の代から続く会社と土地を、自分の代で揉めて手放すことになるかもしれない」

経営者の方から、誰にも相談できないテーマに「相続・事業承継の資金の話」が出てくることがあります。兄弟への代償金、遺留分への対応、共有になった不動産の整理など、いずれも「会社をどう守るか」と直結しているのに、銀行に持っていくと途端に話が進まなくなる種類の資金です。

ここでも、ノンバンクの不動産担保ローンが現実的な逃げ道になる場面があります。

▼この章で扱うポイント

それぞれ順に見ていきます。

なぜ相続のお金は銀行で借りにくいのか

相続や事業承継でまとまったお金が要る場面は、たいてい「事業を伸ばすため」ではありません。事業用の土地を自分が引き継ぐ代わりに、その分のお金を他の相続人へ払う「代償金」、法律上保障された最低限の取り分である「遺留分」の請求への対応、共有状態を解消するための買い取りなど、どれも、お金が会社の外へ出ていく性質のものです。

銀行は、貸したお金が事業に回り、その事業が生み出すキャッシュで返ってくる絵が描けて初めて前向きになります。ところが、親族間の精算に充てる資金は「これで売上が増えますか」という問いに答えられません。だから、収益力のある会社であっても、相続がらみの資金だけは融資稟議が通りにくいのです。

しかも、相続の対象に会社の株式や前の代表者への貸付金、事業で使っている土地・建物が混ざっていると、話はさらに長引きます。誰が何を引き継ぐかで揉めているあいだ、肝心の事業の意思決定まで止まってしまう。揉め事が長引くこと自体が、事業継続の足かせになるのが、相続トラブルの怖いところです。

相続登記の義務化で「先送り」がしにくくなった

これまでは「相続でとりあえず揉めているから、登記は落ち着いてから」と先送りにする方も少なくありませんでした。ところが、漫然と先送りはしにくくなりました。

2024年4月1日から、相続登記の申請が義務化されました。不動産を相続で取得したことを知った日から3年以内に登記の申請をしなければならず、正当な理由なく怠った場合は10万円以下の過料の対象になります(罰金ではなく「過料」という行政上のペナルティです)。すぐに遺産分割がまとまらないときは、ひとまず期限内に「相続人申告登記」という簡易な申出をして義務を果たしておく方法もあります。

しかも、これは制度開始後に発生した相続だけの話ではありません。施行日より前に相続した、まだ登記していない不動産も対象です。この場合は、施行日(2024年4月1日)か、取得を知った日の、いずれか遅いほうから3年が期限になります。「昔のことだから関係ない」とは言えなくなった、ということです。

加えて、ここ数年の不動産価格の上昇も、争いを増やす方向に働いています。取り分の金額が大きくなるぶん、兄弟・親族のあいだで意見が割れやすく、遺産分割協議が調わずに弁護士や調停、悪化すれば裁判にまで発展するケースも出てきます。「先送りもできない、話し合いもまとまらない」という板挟みのなかで、資金の見通しだけでも先に立てておきたい、というニーズが生まれます。

相続予定の不動産をもとに、先に資金の見通しを立てて交渉力を持つ

ここでノンバンク不動産担保ローンが効いてくるのは、相続がまだ完了していない段階でも相談に乗ってもらえるケースがある点です。

相続の対象になる予定の不動産について、「最終的にこの物件を引き継ぐ前提で、いくらくらいまで調達できそうか」を事前に相談できる会社があります。資金の当てが先に見えていると、話し合いの構図が変わります。

具体的には、こんな進め方ができます。

▼具体的な進め方

- 引き継ぐ予定の土地・建物・会社株式・前代表への貸付金について、調達の見通しを先に把握しておく

- そのうえで「これらは全部、自分が買い取らせてほしい」と、金額の裏付けを持った状態で交渉に臨む

- 資金面の不安が消えることで、相手も決断しやすくなり、話し合いが前に進む

お金の不安があると、人はどうしても守りに入り、話がこじれます。逆に、「払う準備はできている」と示せるだけで、合意までのスピードはまるで変わります。

結果として承継がスムーズに進み、事業を止めずに次の代へ渡せる。これは、単なる資金調達を超えた使い方です。

ただし、誰が何を引き継ぐか、代償金や遺留分をどう精算するかといった法律上の調整そのものは、内容に応じて弁護士・税理士・司法書士などの専門家の領域です。私たちがご一緒できるのは、あくまで「その精算に充てる資金を、どの方法でいくら用意できるか」という資金面の設計の部分になります。

動く前に確認すべき権利関係の落とし穴

ただし、相続争いのまっただ中にある不動産を担保にするのは、簡単ではないケースもあります。

揉めている最中の物件は、複数人の共有名義になっていたり、仮登記が入っていたり、ときには差押えがかかっていたりと、権利関係が入り組んでいることが珍しくありません。この記事のFAQでも触れているとおり、所有権に争いがある・差押えや仮登記が付いている物件は、審査で引っかかる典型的な要因です。

ですから、相続資金でノンバンクを検討するなら、まず「いま、その不動産の権利がどういう状態か」を整理するところからになります。ここを曖昧にしたまま申し込んでも、審査の途中で止まってしまいます。

事業承継の資金繰り全体をどう設計するかは事業承継の融資の成功事例で分かる「活用すべき金融機関5選」を、親族からの資金援助を組み合わせて贈与税の論点が気になる場合は贈与税に注意!「家族からの起業資金の借入」は本当に大丈夫?を、あわせて参考にしてください。

相続・事業承継は、法律・税務・金融が複雑に絡むテーマです。「この資金、銀行で借りられるのか、それとも別の手があるのか」を判断しきれない段階でも、選択肢を整理するところからご相談いただけます。

物件買い増し時のノンバンクの不動産担保ローン4つの活用事例【サラリーマン大家・個人不動産投資家向け】

「物件を買い増したいのに、銀行のアパートローンが組めない」

サラリーマン大家のクライアント様からの相談で、もっとも多いご相談です。

銀行のアパートローンは、年収・勤続年数・既存借入残高・属性審査の組み合わせで判断され、ある時点を境にピタッと貸してくれなくなる現象が起きます。ここで諦めるか、ノンバンクで別ルートを開拓するかが、その後の物件規模を分ける分岐点になります。

その原因と再策について、それぞれ詳しく解説してきます。

アパートローンとノンバンク不動産担保ローンの違い

サラリーマン大家さん向けに、最初に銀行アパートローンとノンバンク不動産担保ローンの違いを整理します。

以下の比較表をご覧ください。

▼アパートローン vs ノンバンク不動産担保ローン

| 項目 | 銀行アパートローン | ノンバンク不動産担保ローン |

|---|---|---|

| 主な判断軸 | 個人属性 (年収・勤続・既存借入) | 担保物件の評価と収益力 |

| 金利目安 | 年3.0〜5.0% (プロパー・不動産担保型レンジ) | 年3.0〜13% |

| 借入上限の壁 | 年収倍率・既存残高で頭打ち | 担保価値があれば積み増し可能 |

| 物件種別の縛り | 新築・築浅中心 | 築古・再建築不可も対応可 |

| 審査期間 | 4週間〜 | 最短3営業日 |

最大の違いは、個人属性で頭打ちになるか、担保物件の価値で広げられるかです。

アパートローンは「あなたが何者か」が中心の審査、ノンバンク不動産担保ローンは「物件の価値はいくらか」が中心の審査、と整理すると分かりやすいと思います。

銀行のアパートローン融資のノウハウについては、以下の「【アパートローン融資】金利一覧や5つのコツ」の記事を参照してください。

既存物件の残債が多くて次の融資が組めない(打ち手付き)

サラリーマン大家が2〜5棟まで物件を増やすと、銀行から「これ以上のアパートローンは難しい」と言われる場面が訪れます。既存物件の借入残高が個人の与信枠を埋めてしまい、新規物件の融資が組めなくなるためです。

このとき検討すべきは、保有物件の担保余力を使ったノンバンク不動産担保ローンです。

たとえば、評価額1億円の物件に、銀行から4,000万円の融資(第一順位)が残っているとします。担保余力は6,000万円。ノンバンクはここに第二順位の抵当権を設定し、追加の融資を組成できます。

この調達枠で次の物件の頭金や購入資金の一部を確保すれば、銀行アパートローンが組めない局面でも、買い増し戦略を継続できる可能性が出てきます。

ただし、ここで2026年現在の現場感覚として強く伝えたいことがあります。金利上昇の影響で、審査自体は通っても最終的な金利提案のタイミングで躊躇するサラリーマン大家さんが増えているということです。融資代行プロのコンサル相談でも、この傾向は明確に強まっています。

物件のキャッシュフローと提示金利の関係性を、借入前に必ず逆算すること。家賃収入から空室率・運営費・税金・銀行返済を差し引いた手残りで、ノンバンクの返済が成り立つかをシミュレーションする。ここを甘く見ると、買い増しが破綻の入口になります。

築古・再建築不可・借地権物件で銀行が動かない

築古アパート・再建築不可物件・借地権付き建物などは、表面利回りが高く、購入価格も抑えられるため、サラリーマン大家にとっては魅力的な物件です。ところが、銀行はこれらの物件をほぼ担保として取りません。将来の処分性に難があるためです。

このタイプの物件で融資を組むなら、現実的な選択肢はノンバンク不動産担保ローンになります。ノンバンクは、銀行のように画一的な評価基準で動くわけではなく、収益力と立地で物件価値を判断する会社が存在するためです。

ただし、こうした物件は「物件価値の出口戦略」が組みにくいことも事実です。将来の売却・建替えのシナリオを描けないまま購入すると、最終的に手放せず、長期保有を強いられる可能性があります。

物件規模が大きくなる場合や、保有を継続したまま資金を引き出したい場合は、「法人向けでおすすめの不動産リースバック」のような担保活用の応用も、検討する価値があります。

親族の不動産を担保活用する

本人名義の物件だけでは担保余力が足りない場合、親族が保有する不動産を担保提供してもらうスキームも選択肢になります。両親が保有する自宅・実家・収益物件を、子どもの物件取得資金の担保として活用するケースは、案外多いものです。

このとき所有者本人(親族)は「物上保証人」として担保提供に同意することになります。法的には連帯保証人とは異なり、返済不能時に処分されるのは担保物件のみで、親族個人の他財産まで及ぶことはありません。

とはいえ、家族関係に直結する判断です。安易に進めれば、相続や家族間トラブルの火種になります。担保提供を依頼する前に、返済原資の確実性・出口戦略・万が一の場合の責任の所在を、親族と書面ベースで共有しておくべきです。

※個人的には、あまりおすすめしずらい手法です。

大型物件や複数物件のスキームを組む場合は、「不動産プロジェクトファイナンス」のような枠組みも合わせて検討すると、設計の幅が広がります。

ノンバンク不動産担保ローン「申込時の必要書類」と「審査プロセス」

ノンバンクの不動産担保ローンの申込にあたって、何を準備すべきでしょうか。

ノンバンクの不動産担保ローンは、銀行融資と比べて必要書類がやや簡素な傾向にあります。決算書精緻度よりも、担保物件の評価資料を重視する設計だからです。

法人申込の必要書類

法人がノンバンク不動産担保ローンを申し込む際に、一般的に求められる書類は以下の通りです。

▼法人申込の主な必要書類

- 決算書 直近2〜3期分(勘定科目内訳明細含む)

- 商業登記簿謄本(履歴事項全部証明書)

- 代表者個人の本人確認書類・印鑑証明書・住民票

- 担保物件の登記簿謄本・公図・固定資産税評価証明書

- 担保物件の現況写真・賃貸借契約書(収益物件の場合)

- 直近の試算表・資金繰り表(事業性融資の場合)

- 借入計画書・資金使途明細

ノンバンクによっては、決算書1期分でも審査開始できる会社や、未決算でも代表者属性と担保で判断する会社もあります。申込先によって書類要件の温度感が異なるため、最初に確認すべき項目です。

個人申込の必要書類

サラリーマン大家・個人不動産投資家が申し込む場合は、以下が一般的です。

▼個人申込の主な必要書類

- 本人確認書類(運転免許証・パスポート等)

- 住民票・印鑑証明書

- 源泉徴収票・確定申告書(直近2〜3年分)

- 既存借入の返済予定表・残高証明書

- 担保物件の登記簿謄本・公図・固定資産税評価証明書

- 担保物件の現況写真・賃貸借契約書

- 借入希望額・資金使途を記載した申込書

個人申込の場合、既存借入の全体像を最初から正確に開示することが、審査をスムーズに進めるポイントです。後出しで隠れ借入が判明すると、審査の信頼性が一気に下がります。

銀行申込との書類の違い

銀行融資と比較したときの大きな差分は、事業計画書・資金繰り表の精緻度です。

銀行融資では、月次・年次の事業計画書、3〜5年の資金繰り表、SWOT分析・市場分析資料まで求められるケースもあります。

ノンバンク不動産担保ローンでは、ここまでの精緻な計画書は求められないことが一般的です。担保物件の評価と返済原資の妥当性を、シンプルな資料で示せれば判断に進めます。

▼書類精緻度の比較

| 書類 | 銀行 | ノンバンク |

|---|---|---|

| 事業計画書 | 必須 (精緻さが必須要件) | 簡易版でOK (ケースが多い) |

| 資金繰り表 | 必須 (月次〜年次) | 簡易な月次収支で足りる (ケースが多い) |

| 市場分析資料 | 求められる | 不要 (ケースが多い) |

| 担保物件評価資料 | 標準的 | 重視される |

ただし、銀行向けに精緻な計画書を作っておくことは、後日メインバンクで借り換えを目指す上でも資産になります。ノンバンク用の資料だけで完結させず、銀行向け資料も並行して整えるのがおすすめのスタンスです。

申込み〜融資実行までの流れ【7ステップ】

ノンバンク不動産担保ローンの申込から実行までの流れは、概ね以下の7ステップで進みます。

▼申込み〜実行までの一般的なフロー

- 事前相談(電話・WEB・対面)で借入希望額・担保物件の概要を伝える

- 必要書類の提出(メール・郵送)

- 一次審査(書類審査・本人確認)

- 担保物件評価(書類評価+現地確認)

- 二次審査・条件提示

- 契約締結・抵当権設定登記

- 融資実行(着金)

スピード重視のノンバンクでは、書類が揃って担保評価がスムーズに進めば、最短3営業日で実行まで進むケースもあります。一方で、複雑なスキーム(後順位・物上保証・遵法性問題等)が絡む案件では、2〜3週間かかることもあります。

「いつまでに着金が必要か」を逆算して、申込時期を決めるのが鉄則です。

メインバンクとの関係を壊さない、ノンバンク不動産担保ローン4つの活用術

多くの経営者・大家どちらも「メインバンクとの関係をどう守るか」について、気になるところでしょう。「融資代行プロ」のコンサル支援の現場でも、ノンバンクに関するご相談のほぼすべてで「メインバンクとの関係が壊れないか」というテーマです。

結論、ノンバンク利用と銀行との関係維持は、以下のポイントを押さえて設計すれば回避できます。

▼メインバンクとの関係性を壊さないノンバンク活用「4つのポイント」

- ポイント1.事前説明+シミュレーション計画の提出を実施する

- ポイント2.借入額は必要最小限

- ポイント3.メインバンクでの借り換えを最終目標とした資金計画

- ポイント4.銀行向け事業計画書へのノンバンク利用の組込み方

ここでは、融資代行プロが現場で実践している関係維持術を4つに整理します。

ポイント1. 事前説明+シミュレーション計画の提出を実施する

最大のポイントは、借入前にメインバンクへ事前説明を行うこと。これに尽きます。

銀行担当者が嫌がるのは、ノンバンク利用そのものよりも、後から知らされることです。決算書を見て初めてノンバンクからの借入が判明すれば、「相談もなくノンバンクに頼った」という印象を持たれてしまいます。

逆に、借入前に「実は資金繰り上、ノンバンクを併用したい。返済計画はこのような設計です」と事前共有してもらえれば、銀行担当者の受け止めはまったく違うものになります。「融資代行プロ」の現場感覚としても、事前説明としっかりとしたシミュレーションがセットになっていれば、許容範囲内であると捉える金融機関が多いというのが実態です。

絶対NGではないものの、銀行担当者があまり前向きには受け止めないというのは、仕方がありません。だからこそ、「事前説明+緻密なシミュレーション」の2点セットで説明することが、ネガティブ反応を最小化する基本になります。

事前説明時のシミュレーションには、以下の要素を盛り込むのがおすすめです。

▼銀行への事前説明シミュレーションの構成要素

- ノンバンク借入の金額・金利・返済期間

- 月々の返済額(銀行返済との合計負担)

- 借入後の資金繰り表(最低12ヶ月分)

- ノンバンク借入の出口戦略(借り換えの時期と方法)

- 業績回復・物件収益化の見通し

銀行向けの事業計画書の組み立て方は、「銀行融資向けの事業計画書の作り方」の記事で詳しく解説しています。併せてご覧ください。

ポイント2. 借入額は必要最小限

ノンバンクの不動産担保ローンは「審査が柔軟だから」「上限額が高いから」と、必要以上の金額を借りたくなるものです。しかしこれは、金利負担を不必要に重くするだけでなく、メインバンクからの印象も悪化させます。

ノンバンクの借入の鉄則は、借入額は必要最小限。当面6ヶ月〜1年の資金需要を冷静に逆算し、本当に必要な金額に絞り込みましょう。

「念のため多めに借りておく」発想は、ノンバンク利用では特に危険です。金利コストが事業を圧迫し、メインバンクからは「過剰借入」とみなされる二重のリスクを背負うことになります。

ポイント3. メインバンクでの借り換えを最終目標とした資金計画

ノンバンクの活用は、ゴールではなく中継地点として設計します。

具体的には、ノンバンクで急場をしのいだ後、業績回復・物件収益化を実現してから、メインバンクで借り換えるところまでをセットで計画する設計です。

▼ノンバンク→メインバンク借り換えの設計フロー

- 短期:メインバンク(他金融機関も可能な限り)への事前説明。

- 短期:ノンバンクで借入実行。事業再建または物件運営を立て直す。

- 中期:黒字化・キャッシュフロー改善を実現し、実績作り。決算書を整える。

- 長期:メインバンクへ事業計画と決算改善を持ち込み、ノンバンク残高の借り換え。

この設計を最初から描いておくと、ノンバンク利用が「短期戦略」として整理され、メインバンクへの事前説明もしやすくなります。

最近の金融機関の提案フローの変化

ここ最近、融資代行プロのコンサル現場で感じる動きとして、金融機関側の提案フローに変化が出てきています。

具体的には、信用金庫や地方銀行に融資相談をした結果、その金融機関では融資が出せない、あるいは満額出せないというケースで、金融機関側からノンバンクを紹介する流れが、一部で見られます。

金融機関の本音としては、当然まずは自行で融資をしたい。それが叶わない場合の選択肢として、ノンバンクを紹介する。背景には、お客様との関係を維持しながら、調達ニーズに最後まで応える姿勢を見せたいという金融機関側の考えがありそうです。

このフロー変化は、ノンバンクを「銀行と相容れない選択肢」とみなす旧来の捉え方が、現場レベルで変わりつつあることを意味します。

「銀行に断られた」から即ノンバンクではなく、「銀行に断られて、その上で銀行と相談しながら次の一手としてノンバンクを使う」という設計が、経営者・大家にとって取りやすくなってきています。

もちろん、すべての金融機関がこの動きをしているわけではありません。ただし、お付き合いのある銀行担当者と踏み込んだ話ができる関係性なら、「他にどんな調達ルートがありそうか」を一度相談してみるのも、最近の有効なアプローチです。

ポイント4. 銀行向け事業計画書へのノンバンク利用の組込み方

メインバンクで借り換えを目指す場合、ノンバンク借入の存在を、事業計画書の中に正面から組み込むことがポイントです。

「隠す・触れない」は逆効果。むしろ、ノンバンク借入を組み込んだ上で、なぜそれが事業再建に必要だったか、どのタイミングで銀行借入に巻き取るかまでを明示的に書きます。

▼事業計画書へのノンバンク利用の組込みポイント

- ノンバンク借入の金額・金利・返済期間・残高推移

- ノンバンクを選択した経営判断の背景(なぜ銀行ではなくノンバンクだったか)

- ノンバンクを利用したことで得られた経営効果(具体的な売上・利益への寄与)

- メインバンクで借り換える時期・条件・必要となる業績水準

ここまで明示できれば、銀行担当者にとってもノンバンク借入は「明確な資金調達判断の一部」として受け取られます。事業計画書ごと整理し直したい場面では、外部の手を借りることも検討の余地があります。

\「事業計画書」も無料相談できます/

ノンバンク利用を含めた資金繰り設計と、銀行向けの事業計画書を一気通貫で組み立てるのは、経営者一人で抱え込むには重い作業です。「融資代行プロ」では、銀行向けの事業計画書の作成代行サービスも展開しています。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】

ノンバンク不動産担保ローンよくある質問(Q&A)

融資代行プロのコンサル相談で、実際によく寄せられる質問をご紹介します。ぜひご参考ください。

審査落ちする人の特徴は?

以下の4つが代表的な審査落ち要因です。

- 担保物件の評価が借入希望額に大幅に届かない

- 所有権に争い・差押・仮登記等の問題がある

- 借入希望額の使途に合理性が見えない

- 申込時の情報開示が不十分

ノンバンクは銀行ほど決算書を見ない代わりに、担保と情報の透明性を重視します。

既に複数の借入があるが申込めるか?

申込み自体は可能です。ノンバンクは既存借入の有無よりも、担保物件の評価と返済原資の確からしさで判断します。

ただし複数借入がある場合、月々の返済負担が重く、ノンバンクの追加返済が成り立たないと判断されれば否決されます。既存借入の全体像を最初から正確に開示することが鉄則です。

信用情報に傷があっても申込めるか?

過去に延滞・債務整理の履歴があっても、申込み自体は可能です。ノンバンクは担保価値の比重が大きいため、信用情報の傷だけで門前払いされる頻度は銀行ほど高くありません。

ただし直近半年〜1年の延滞は、警戒対象になります。直近の支払い遅延を整理してから申し込むのが現実的です。

借り換え時の金利交渉はできるか?

借り換えの場面では、現在の借入条件・残高・返済実績を持ち込んで金利交渉する余地はあります。特に返済実績が積み上がっている案件は、ノンバンク側にとっても優良顧客なので、条件改善の交渉余地が生まれます。

借り換えの基本的な考え方は「融資の借り換え成功のコツや審査ポイント」の記事も参考になるので一度、ご覧ください。

抵当権設定費用の相場は?

抵当権設定費用は、設定金額の0.4%が登録免許税として必要です。仮に5,000万円の抵当権を設定する場合、登録免許税だけで20万円。これに司法書士報酬(5万〜15万円)、印紙税、抵当権抹消費用(完済時)が加わります。

借入額が大きくなるほど、初期費用も比例して増えます。

火災保険の付保は必須か?

担保物件への火災保険の付保は、ほぼすべてのノンバンクで必須だと思って良いでしょう。担保物件が火災等で滅失した場合のリスクヘッジとして、ノンバンクが保険金請求権に質権設定するケースもあります。

既存の火災保険があれば、付保内容の見直しで対応できるケースが多いので、新規加入を急ぐ前に既存契約を確認しましょう。

期限の利益喪失で物件はどうなる?

返済が滞り、契約上の期限の利益喪失事由に該当すると、ノンバンクは残債の一括返済を請求し、応じられなければ抵当権を実行して担保物件を競売にかけます。任意売却で対応する場合もありますが、いずれにせよ担保物件は失います。月々の返済を維持できる金額設計が、事故防止の基本です。

法人と個人どちらで申込むのが有利?

ケースバイケースです。

事業性融資であれば法人申込が自然で、決算書の精緻度よりも担保物件評価が重視されます。個人の不動産投資であれば個人申込が中心ですが、所得分散・相続対策の観点で資産管理会社(法人)名義での申込も選択肢になります。

税務面の有利不利は税理士と相談の上で判断するのが安全です。

ノンバンク利用が信用情報に与える影響は?

ノンバンクからの借入も、信用情報機関(CIC・JICC・KSC)に信用情報として登録されます。借入残高・返済実績は記録に残ります。

ただし、遅延なく返済を継続していれば、ネガティブ情報にはならないのが原則です。延滞・代位弁済・任意整理が発生したときに、初めてネガティブ情報として残ります。

ノンバンクの不動産担保ローンの借り入れは、銀行担当者へのどう伝えればいい?

「相談もなく借りた」と思われない伝え方が最優先です。

借入前に事前説明し、シミュレーションを共有し、ノンバンク借入の必要性・返済原資・出口戦略(メインバンクへの借り換え時期と条件)まで一気通貫で伝えます。銀行担当者が「不透明な負債」とみなさないよう、情報を出し切る姿勢が関係維持の起点になります。

利用後にメインバンクで借り換えできた事例は?

業界一般の傾向としては、ノンバンク利用後にメインバンクで借り換えが成立する案件は、ノンバンク利用前から事前説明を行い、その後の業績回復・物件収益化が明確な数字で証明できたケースで多く見られます。

逆に、ノンバンク利用を隠していた・業績の改善が見えないケースでは、借り換えが進みにくい傾向があります。出口を最初に描いておくことが、借り換え成立の最大の条件です。

ノンバンクの不動産担保ローンは、戦略的に活用しよう

ここまで、ノンバンク不動産担保ローンの基礎構造から、実務活用パターン・メインバンクとの関係維持術・必要書類を整理してきました。

本記事のポイントを改めて整理します。

▼本記事の主要ポイント

- ノンバンク不動産担保ローンは、銀行融資と組み合わせて使うとベター

- 金利は銀行プロパー年1.0〜5.0%(不動産担保型)・銀行系不動産担保ローン年3〜7%・ノンバンク年3.0〜13%

(2026年現在・昨今の金利上昇基調を反映) - 中小企業は、赤字決算・リスケ中・納税資金・経営者保証の解除で、ノンバンクの活用余地あり

- サラリーマン大家は、アパートローンが頭打ち後、担保余力・築古物件・親族担保の応用で買い増しの道を残せる

- 金利上昇の影響で、審査自体は通っても金利提案で躊躇する経営者・大家が増えている

- メインバンクとの関係維持の要は、事前説明+しっかりとしたシミュレーションの2点セット

中小企業はは、ノンバンク融資を銀行融資と併走させる短期戦略として最初から設計しておきましょう。

サラリーマン大家の方は、アパートローンが組めなくなる前から、ノンバンクの担保応用パターンを織り込んだ買い増し戦略を準備しておくことで、規模拡大の継続性が変わります。

\あなたの状況に最適な選択肢を、無料診断/

経営者の事業再建も、サラリーマン大家の物件買い増しも、状況によって取るべき次の一手は大きく変わります。「融資代行プロ」では、全国各地の金融機関出身者(10年以上のベテラン)が、あなたの状況に最適な融資を一緒に組み立てます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産融資に強い」コンサル/

※毎日【限定5名】まで