_20250924.png)

信用保証協会の融資は、信用保証協会の保証を付けることで、信用力に不安がある企業でも金融機関から融資を受けやすくなる点が大きな特徴です。

信用保証協会の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

信用保証協会の融資はどのような仕組みなのかな…?銀行で融資を受ける場合と何か違うの?」

取引先の銀行から信用保証協会の融資を提案されたけど、どんな制度なのかよくわかっていない」

信用保証協会の融資で気をつけるポイントはある?ウチの会社が本当に審査を通過できるのか不安」

信用保証協会の保証を付けて融資を受けると、スムーズな資金調達が可能となり、経営改善や資金繰りの安定化を実現しやすくなります。

信用保証協会の融資(信用保証協会付融資)を利用する具体的なメリットは、以下のとおりです。

信用保証協会付融資を利用する「5つのメリット」

- メリット1. 信用力に不安がある企業でも融資を受けやすくなる

- メリット2. 不動産などの担保がなくても資金調達できる

- メリット3. 個人事業主であれば連帯保証人も不要となる

- メリット4. 長期借入が可能なため資金繰りに余裕を持てる

- メリット5. 自社のニーズに合った幅広い制度を利用できる

ただし、融資を受ける際は、以下のデメリットに気をつける必要があります。

信用保証協会付融資を利用する「3つのデメリット」

- デメリット1. 信用保証料を支払わなければならない

- デメリット2. 代位弁済があっても借入金がなくなるわけではない

- デメリット3. 2機関で審査を行うため融資実行までに時間がかかりやすい

審査に落ちる理由や対処法なども併せてチェックし、資金調達に向けて着実に準備を進めましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における信用保証協会の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「信用保証協会付融資の仕組み」や「メリット・デメリット」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 信用保証協会付融資の仕組みや利用条件

- 信用保証協会付融資のメリット・デメリット

- 信用保証協会付融資の審査基準や断られる理由

- 信用保証協会付融資の審査を通過するコツ

「しっかり内容を理解してから融資を受けたい」「より確実な方法で融資を成功させたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会の融資」に強い /

※【毎日 限定5名まで】

信用保証協会の融資(信用保証協会付融資)とは

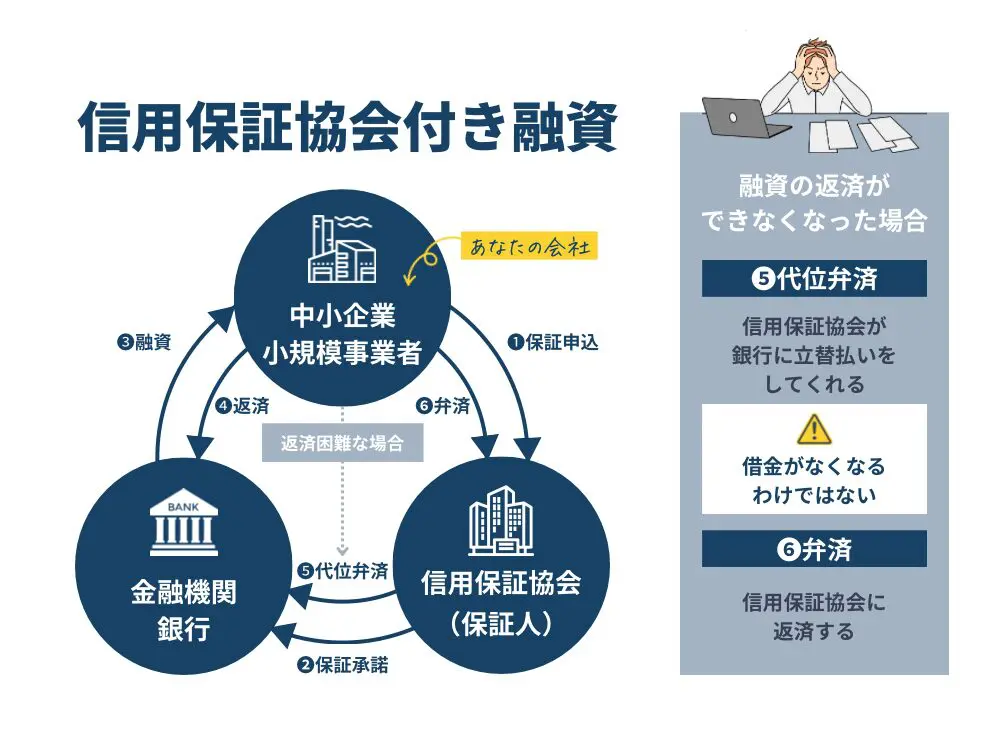

信用保証協会の融資は、中小企業や小規模事業者が金融機関から資金を借り入れる際に、信用保証協会の保証を付けて融資を受けやすくする仕組みです。一般的に、「信用保証協会付融資」と呼ばれています。

信用保証協会は、中小企業や小規模事業者の資金調達を支援するために設立された公的機関です。全国47都道府県にそれぞれ窓口が設置されています。

中小企業や小規模事業者が融資を受ける際に「公的な保証人」となることで、金融機関の貸し倒れリスクを軽減する役割を担っているのが特徴です。

信用保証協会付融資の詳細情報について、以下にまとめました。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.0%前後)+信用保証協会に支払う保証料(0.3〜1.9%) |

| 審査期間 | 1ヶ月〜2ヶ月程度 ※信用保証協会の審査期間は1週間前後 |

| 返済期間 | 5〜15年程度 |

信用保証協会付融資は、「信用保証協会がお金を貸してくれる」と誤解されがちですが、実際に融資を実行するのは、銀行や信用金庫などの金融機関です。

信用保証協会は、あくまで金融機関が融資を実行する際の保証人であり、事業者の返済が滞ったときに「立て替え払い(代位弁済)」を行います。

信用保証協会付融資は、信用保証協会が金融機関のリスクを補完することで、信用力が乏しい企業でも資金調達のチャンスを得られる点がメリットです。

担保は原則不要であり、利用する制度によっては保証人も不要となるため、リスクを避けたい事業者にとって、非常に心強い資金調達方法といえるでしょう。

信用保証協会付融資の仕組み

信用保証協会付融資は、中小企業や小規模事業者が融資を申し込み、金融機関と信用保証協会の審査を受けて資金を借り入れる仕組みとなっています。

事業者の返済が滞った場合は、信用保証協会が借入金の返済を立て替える「代位弁済」を行うため、金融機関は少ないリスクで融資を実行できるのです。

▼信用保証協会付融資の仕組み

融資を受ける中小企業や小規模事業者にとっては、信用保証協会の保証を付けることで、金融機関の審査に通りやすくなる点がメリットです。信用保証協会がリスクを負うことで、事業者と金融機関の双方にメリットが生まれるため、融資取引をスムーズに進められます。

ただし、信用保証協会が代位弁済を行う場合、事業者は信用保証協会に対して借入金を返済する必要がある点には注意しなければなりません。

融資実行後は「元本+利息」だけでなく、信用保証協会に対する「信用保証料」の支払いが発生する点も押さえておきましょう。

信用保証協会付融資の利用条件

信用保証協会が提供する保証制度は、原則として中小企業や小規模事業者が対象です。そのため、信用保証協会付融資を受けるには、以下の条件を満たさなければなりません。

▼信用保証協会付融資を利用できる「企業規模(資本金・従業員数)」1

| 業種 | 資本金 | 従業員数(小規模企業者) |

|---|---|---|

| 製造業等 (建設業、運送業、不動産業を含む) | 3億円以下 | 300人以下(20人以下) |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円以下 | 900人以下(20人以下) |

| 卸売業 | 1億円以下 | 100人以下(5人以下) |

| 小売業 飲食業 | 5千万円以下 | 50人以下(5人以下) |

| サービス業 | 5千万円以下 | 100人以下(5人以下) |

| ソフトウェア業 情報処理サービス業 | 3億円以下 | 200人以下(20人以下) |

| 旅館業 | 5千万円以下 | 200人以下(20人以下) |

| 医療を主たる事業とする法人 | – | 300人以下(20人以下) |

業種によっては条件が別途定められているケースもあるため、融資を受ける際は、あらかじめ信用保証協会に確認しておきましょう。なお、「農業」「林業」「漁業」「金融・保険業」などの業種は、企業規模にかかわらず信用保証協会の保証対象外となります。

飲食業や建設業など、許認可・届出が必要な事業を営んでいる場合は、当該事業に関する許認可を取得していることが必須条件です。

また、信用保証協会付融資の審査では、融資を申し込んだ信用保証協会の管轄区域で事業を営んでいるかどうかもチェックされます。そのため、融資を受ける際は、どの信用保証協会が事業所を管轄しているのか事前に確認し、申込先を間違えないようにしましょう。

「信用保証協会付融資」と「プロパー融資」の違い

プロパー融資は、銀行や信用金庫などの金融機関が、信用保証協会の保証を付けずに100%のリスクを負って事業者に直接融資を行う制度です。

借り手である事業者の返済が滞った場合、その損失はすべて金融機関が負うことになるため、信用保証協会付融資よりも審査は厳格に行われます。

信用保証協会付融資とプロパー融資の違いを、下記にまとめました。

▼「信用保証協会付融資」と「プロパー融資」の違い

| 信用保証協会付融資 | プロパー融資 | |

|---|---|---|

| 審査を行う機関 | 金融機関と信用保証協会 | 金融機関のみ |

| 審査難易度 | 比較的低い | 高い |

| 審査期間 | 1〜2ヶ月程度 | 2週間〜1ヶ月程度 |

| 融資限度額 | 2億8,000万円(制度による) | 上限なし |

| 金利 | 2.0%前後 | 1.0〜3.0%程度 |

| 保証料 | あり(0.3〜1.9%) | なし |

| 担保・保証人 | 原則不要 ※信用保証協会が保証人となる | 求められることが多い |

プロパー融資は審査難易度が高いものの、一度クリアすれば低金利で多額の融資を受けられるだけでなく、企業の信用力向上にもつなげられます。

また、「信用保証料」の支払いが発生しないため、毎月の返済負担を抑えやすく、無理のないコストで安定した事業を続けられる点もメリットです。

審査期間が短い点も魅力ですが、プロパー融資はあくまでも信用力が高く、安定した経営基盤を持つ事業者向けの資金調達方法となっています。そのため、創業期の事業者や信用力に不安がある中小企業などは、基本的に「信用保証協会付融資」を利用しましょう。

なお、「プロパー融資の審査条件や成功のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会で利用できる「保証制度の種類」

信用保証協会では、中小企業や小規模事業者が無理なく融資を受けられるよう、多様なニーズに対応した保証制度を用意しています。

たとえば、「全国信用保証協会連合会」の公式サイトで紹介されている保証制度は、以下のとおりです。

▼信用保証協会で利用できる「保証制度の種類」2

| 流動資産担保融資保証制度 (ABL保証) | 小口零細企業保証制度 | 特定社債保証制度 | |

|---|---|---|---|

| 特徴 | 事業者が保有する「売掛債権」「機械設備」などの流動資産を担保に金融機関から資金を借り入れる融資を保証する制度 | 金融環境の変化による影響を受けやすい「小規模企業者」を対象とした保証制度 | 社債発行によって資金調達を行う中小企業・小規模事業者を支援する保証制度 |

| 保証限度額 | 2億円(保証割合80%の部分保証) | 2,000万円 ※既存の信用保証協会保証付融資残高と合計して2,000万円以内 | 4億5千万円 ※保証割合が80%のため、発行価額の限度額は5億6千万円 |

| 保証期間 | 根保証:1年間 個別保証:1年以内 | 各信用保証協会が定める保証期間 | 7年以内 |

| 保証人 | 不要 | 必要となる場合がある ※法人代表者以外の連帯保証人は原則不要 | 不要 |

| 担保 | 流動資産のみ ※個別保証の場合は売掛債権のみ | 原則不要 | 信用保証協会所定 |

| 保証料率 | 借入極度額、借入金額に対し年0.68% | 各信用保証協会が定める保証料率 | 社債総額に対して0.45%~1.9% |

その他、各都道府県の信用保証協会では、さまざまな保証制度を利用できるため、どのような制度があるのか事前にチェックしておきましょう。

事業所を管轄する信用保証協会を知りたい方は、公式サイトを参照3しましょう。

信用保証協会付融資を利用する「5つのメリット」

信用保証協会付融資を利用するメリットは、以下の5つです。

- メリット1. 信用力に不安がある企業でも融資を受けやすい

- メリット2. 不動産などの担保がなくても資金調達できる

- メリット3. 個人事業主であれば連帯保証人も不要となる

- メリット4. 長期借入が可能なため資金繰りに余裕を持てる

- メリット5. 自社のニーズに合った幅広い制度を利用できる

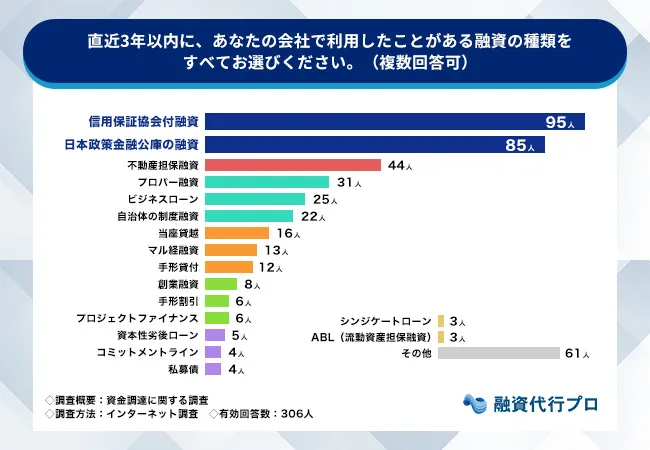

信用保証協会付融資が「中小企業の融資の主役」であることは、定量データでも裏付けられます。

融資代行プロが経営者306名に行った調査では、直近3年間に利用した融資の種類で「信用保証協会付融資」が31.1%と1位。日本政策金融公庫の融資(27.8%)、不動産担保融資(14.4%)、プロパー融資(10.1%)を抑えて、最も使われている融資手段でした。

▼直近3年間で利用した融資の種類

- 1位:信用保証協会付融資(31.1%)

- 2位:日本政策金融公庫の融資(27.8%)

- 3位:不動産担保融資(14.4%)

- 4位:プロパー融資(10.1%)

📊 調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

つまり「信用保証協会付融資を理解しているかどうか」は、中小企業の資金調達戦略の中核です。

幅広い事業者にとって利用しやすい制度となっているため、前向きに利用を検討してみましょう。

メリット1. 信用力に不安がある企業でも融資を受けやすい

信用保証協会付融資を利用する大きなメリットは、赤字決算や債務超過など、信用力に不安がある企業でも融資を受けやすくなることです。

信用保証協会付融資は、公的機関である信用保証協会が保証人となることで、金融機関の貸し倒れリスクを軽減する仕組みとなっています。

つまり、事業者の返済が滞ったとしても、金融機関は信用保証協会から資金を回収できるため、信用力が乏しい企業に対しても融資を実行しやすくなるのです。

信用力に不安のある企業が融資を受けることができれば、資金繰りに余裕が生まれやすくなり、経営改善に向けた取り組みをスムーズに進められるでしょう。

信用保証協会付融資の返済を確実に行うことで、金融機関からの信用力が向上し、将来的にプロパー融資を受ける可能性を広げられる点もメリットです。

メリット2. 不動産などの担保がなくても資金調達できる

信用保証協会付融資は、原則として担保の設定が不要のため、不動産などの担保資産を保有していない企業でも無理なく資金調達できます。

金融機関がすべてのリスクを負う「プロパー融資」では、返済が難しくなった場合に備えて、担保の設定を強く求められるケースが多いです。

一方、信用保証協会付融資は、信用保証協会が保証人になることを前提としているため、物的担保がなくても安全に融資を実行できます。

不動産などの資産を持っていない創業期の企業は特に、担保を用意する必要がなくなることで、心理的・事務的な負担が大幅に軽減されるでしょう。

ただし、流動資産担保融資保証制度(ABL保証)を利用する際は、前提として売掛債権や機械設備などの担保が求められる点に注意が必要です。

なお、「流動資産担保融資(ABL)の仕組みやメリット・デメリット」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

メリット3. 個人事業主であれば連帯保証人も不要となる

個人事業主が信用保証協会付融資を受ける場合、担保だけでなく連帯保証人も立てずに資金調達できる点が大きなメリットです。

家族や知人に保証を依頼する必要がなく、事業の失敗リスクを負わせずに済むため、創業初期の事業者でも資金調達に挑戦しやすくなります。

法人が信用保証協会付融資を受ける際は、代表者が連帯保証人となるケースが多いですが、基本的にそれ以外の保証人を立てる必要はありません。

個人事業主が連帯保証人を立てずに融資を受けることができれば、周囲に迷惑をかける心配がなくなり、資金調達後も事業に専念できるでしょう。

このように、心理的負担を軽減することで、事業を成長させるための一歩を踏み出しやすくなる点は、信用保証協会付融資の大きな魅力です。

メリット4. 長期借入が可能なため資金繰りに余裕を持てる

信用保証協会付融資は金融機関のリスクを軽減する制度であるため、返済期間を長めに設定しやすく、資金繰りに余裕を持って事業を続けられます。

特に、資金繰りが不安定になりがちな中小企業や小規模事業者にとっては、長期的に無理なく返済できる仕組みが大きな安心材料となるでしょう。

返済期間を長めに設定できると、毎月のコスト負担を抑えられるため、売上の波や季節変動があっても資金繰りの悪化を最小限に抑えられます。

また、手元資金に余裕が生まれることで、「仕入れ費」「人件費」「広告費」など、事業成長に向けた支出に資金を回しやすくなる点もメリットです。

このように、長期借入は安定的な返済を実現できるだけでなく、企業が中長期的な視点で事業成長に取り組むための土台にもなります。

メリット5. 自社のニーズに合った幅広い制度を利用できる

信用保証協会では、事業者のニーズに応じたさまざまな保証制度が用意されているため、目的や状況に合わせて最適な融資を受けられます。

信用保証協会は、中小企業や小規模事業者の資金調達支援を目的に設立された機関です。そのため、融資を希望する事業者は、「創業」「経営改善」「事業拡大」「設備投資」など、さまざまな目的に応じた保証制度を活用できます。

たとえば、大阪信用保証協会で利用できる保証制度4は、以下のとおりです。

▼大阪信用保証協会で利用できる保証制度

| 保証制度 | 対象者 |

|---|---|

| スタートアップ創出促進保証 | 創業・開業資金を調達したい事業者 |

| 提携保証 | スピーディに資金調達したい事業者 |

| 経営安定サポート資金 | 経営安定のために資金調達したい事業者 |

| チャレンジ応援資金(設備投資応援融資) | 設備資金を調達したい事業者 |

| 小規模企業サポート資金 | 小規模企業者向けの保証を利用したい事業者 |

| 特定社債保証 | 社債を発行して資金調達したい事業者 |

| チャレンジ応援資金(事業承継支援資金) | 事業承継資金を調達したい事業者 |

自社のニーズに合った保証制度を利用すれば、無理のない返済計画を立てつつ、調達資金を「本当に必要な目的」のために有効活用できます。

ただし、利用できる保証制度は信用保証協会によって異なるため、公式サイト等を事前にチェックし、自社にピッタリの制度を選びましょう。

信用保証協会付融資を利用する「3つのデメリット」

信用保証協会付融資を利用する際のデメリットは、以下の3つです。

- デメリット1. 信用保証料の支払いがある

- デメリット2. 代位弁済でも借入金がなくなるわけではない

- デメリット3. 2機関で審査をするため融資実行までに時間がかかる

予期せぬ出費で資金繰りを悪化させないよう、対処法も併せてチェックしておきましょう。

デメリット1. 信用保証料の支払いがある

信用保証協会付融資を利用する際のデメリットは、金融機関に支払う利息とは別に、「信用保証料」の支払いが発生することです。

信用保証料は、信用保証協会の保証を付ける際に発生する対価であり、融資を受ける際は必ず支払わなければなりません。

信用保証料は、中小企業や小規模事業者の経営状況に応じて9つの料率区分が設けられており、一般的には0.3〜1.9%程度が目安です。

利率は比較的低いものの、保証料の支払いが上乗せされることで毎月の返済負担が重くなると、資金繰りを圧迫するリスクも高まるでしょう。

返済負担を少しでも抑えるためには、自社にとって本当に必要な金額だけを借りるようにし、余計な借入を避けることが重要です。

また、各自治体が実施している「制度融資」を活用すれば、信用保証協会の保証を付けつつ、コスト負担を軽減できる可能性があります。

「制度融資の概要や申込みの流れ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

デメリット2. 代位弁済でも借入金がなくなるわけではない

信用保証協会付融資を利用する際は、返済困難時に代位弁済が行われた場合でも、借入金の返済が免除されるわけではない点に注意が必要です。

信用保証協会が金融機関に対して代位弁済を行う場合、借り手である事業者には、信用保証協会に対する借入金の返済義務が発生します。

「信用保証協会が代わりに返済してくれるから」と無計画に借入を行うと、返済が滞ったときの負担が大きくなり、事業の継続も難しくなるでしょう。

そのため、信用保証協会の保証を付ける場合であっても、融資を受ける際は「無理なく返済できること」を前提に計画を立てることが大切です。

具体的には、売上が悪化しても無理なく返済できる「借入額」「返済期間」を事前に設定し、融資実行後は資金繰り表などで毎月の収支を徹底管理しましょう。

また、業績の悪化により返済が難しくなりそうな場合は、早めに金融機関へ相談することで、代位弁済の前に軌道修正できる可能性が高まります。

なお、「銀行にリスケを申し込む流れや注意点」を詳しく知りたい方は、以下記事を必ずチェックしてください。

デメリット3. 信用保証協会・民間金融機関の両方で審査をするため融資実行までに時間がかかる

信用保証協会付融資は、金融機関と信用保証協会の2機関が審査を行う仕組みのため、他の融資に比べて資金調達までに時間がかかりやすいです。

たとえば、プロパー融資の審査期間は、一般的に「2週間〜1ヶ月程度」といわれていますが、信用保証協会付融資は「1〜2ヶ月程度」かかります。

金融機関と信用保証協会で書類のやり取りも行う必要があるため、手続きが煩雑になりやすく、どうしても資金調達のタイミングが遅れてしまうのです。

早急にまとまった資金が必要な場面でも、融資実行までに時間がかかることでチャンスを逃せば、安定的な事業運営が難しくなるかもしれません。

資金調達が間に合わないリスクを避けるためには、資金が本当に必要になる時期よりも前に、余裕を持って申込み手続きを進めておくことが大切です。

突発的な支払いで早急に資金を確保しなければならない場合は、「ビジネスローン」など、短期間で資金を調達できる方法も検討してみましょう。

ビジネスローンは、「無担保・無保証人」「少ない提出書類」で融資を受けられるため、一時的なつなぎ資金を確保する手段として効果的です。

なお、筆者がおすすめする「即日融資でおすすめのビジネスローン」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会付融資を受ける流れ「2つのパターン」

信用保証協会付融資を受ける流れとしては、大きく分けて以下2つのパターン5があります。

- 「金融機関(銀行・信用金庫)を通して申し込む」場合

- 信用保証協会に「直接申し込む」場合

どちらのパターンを選択したとしても、融資審査で有利に働いたり、不利になったりすることはありません。しかし、融資初心者や初めて信用保証協会を利用する方に筆者がおすすめしたいのは、「金融機関を通して申し込む方法」です。

銀行や信用金庫などの金融機関を通して融資を依頼すれば、書類準備や事務手続きをサポートしてもらえる場合があります。

「信用保証協会に直接申し込む方法」は、融資に慣れている企業向けの手段であることを覚えておきましょう。

パターン1. 「金融機関(銀行・信用金庫)を通して申し込む」場合

銀行や信用金庫などの金融機関を通して「信用保証協会付融資」を受ける流れは、以下のとおりです。

- 1. 金融機関(銀行/信用金庫)の営業担当に連絡する or 窓口に出向く

- 2. 融資申込み手続きと同時に、信用保証の申込み手続きを実施する

- 3. 金融機関による融資審査が実施される

- 4. 審査通過後、金融機関が「信用保証申込書」を信用保証協会に提出する

- 5. 信用保証協会が審査と面談を実施する

- 6. 審査通過後、信用保証協会が金融機関に「信用保証書」を送付する

- 7. 金融機関から融資が実行される

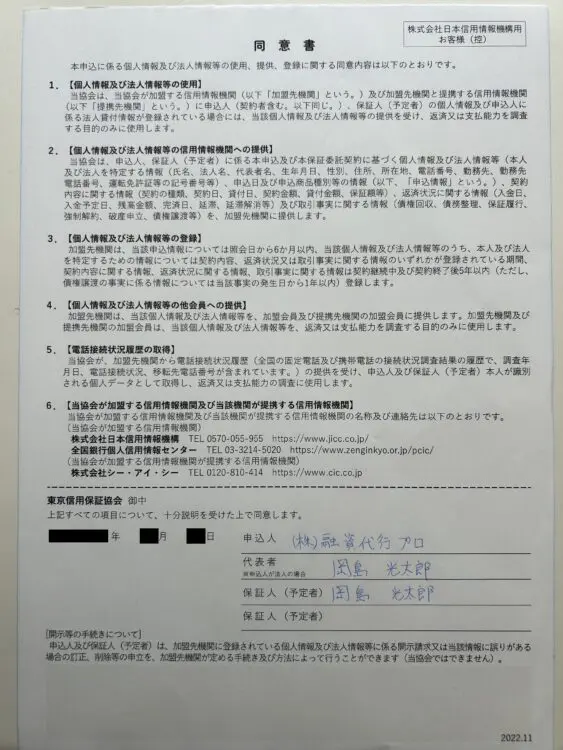

信用保証協会の審査面談では、まず下記のような「個人情報取扱いに関する同意書」にサインを求められます。

▼実際の同意書

これは、信用保証協会が信用情報を照会する際に必要な書類となるため、よほどの事情がない限りは、必ずサインをしましょう。

また、面談では下記の質問をされるケースが多いです。審査を有利に進めるためにも、あらかじめ回答を用意しておきましょう。

信用保証協会の審査面談で質問されること(代表例)

- 創業の背景

- 事業の沿革

- 代表者の経歴

- 資格の有無(資格が必要なビジネスの場合)

- 業績の簡単なヒアリング

- ビジネスモデル

- 商流(お金の流れや資金繰りが中心)

- 資金使途(目的/必要性/効果など)

なお、金融機関経由で融資を申し込む場合、信用保証協会への連絡はすべて金融機関が行うため、事業者が直接連絡を取る必要はありません。

パターン2. 信用保証協会に「直接申し込む」場合

信用保証協会に直接融資を申し込む場合は、事業所を管轄する信用保証協会で手続きを行います。具体的な流れは、以下のとおりです。

- 1. 管轄の信用保証協会について調べ、申込者が窓口に出向く

- 2. 信用保証協会の担当者と面談を行い、申込書を受け取る

- 3. 申込書に必要事項を記入し、必要書類を添付して提出する

- 4. 信用保証協会による審査・面談が実施される

- 5. 審査通過後、信用保証協会から金融機関の融資斡旋を受ける

- 6. 金融機関による融資審査が行われる

- 7. 金融機関から融資が実行される

信用保証協会の中には、直接の申込みを受け付けていないところもあるため、事前に確認した上で手続きを進めましょう。

信用保証協会付融資の必要書類

信用保証協会付融資を受ける際は、主に以下9つの書類を提出しなければなりません。

▼信用保証協会付融資を受ける際の必要書類

| 申請・申込・契約書類 | 1. 信用保証委託申込書(保証人等明細) 2. 申込人概要書(法人概要書) 3. 信用保証依頼書 4. 信用保証委託契約書 5. 個人情報取扱いに関する同意書 |

|---|---|

| 法人・事業証明書類 | 6. 決算書、もしくは確定申告書(2〜3期分) 7. 商業登記簿謄本 8. 定款 9. 印鑑証明書 |

これらの書類は、各都道府県に設置されている信用保証協会のホームページでダウンロード可能です。

決算書については「別表」「勘定科目明細」を添付する必要があるため、忘れずに準備しておきましょう。

商業登記簿謄本は、「事務所の所在地を管轄する法務局に申請」「オンライン申請」などの方法で取得できます。なお、商業登記簿謄本と印鑑証明書は、3ヶ月以内に発行したものを提出するのが基本です。

上記の書類に加えて、信用保証協会によっては所定の様式が定められていたり、別途必要な書類があるかもしれません。書類の不備や提出漏れを防ぐためにも、あらかじめ管轄の信用保証協会に問い合わせて、必要な書類を確認しておきましょう。

信用保証協会付融資「4つの審査基準」

信用保証協会では、以下4つの基準をもとに審査が行われます。

- 基準1. 利用条件を満たしているか(保証資格があるか)

- 基準2. 資金使途や効果が明確に示されているか

- 基準3. 十分な業績や返済能力があるか

- 基準4. 経営者自身の信用力は高いか

銀行と同様に「返済能力」「資金使途の妥当性」などがチェックされるため、融資を受ける際は入念に準備することが大切です。

基準1. 利用条件を満たしているか(保証資格があるか)

信用保証協会付融資の審査では、まず保証制度の利用条件を満たしているか(保証資格があるか)が慎重にチェックされます。

信用保証協会は、中小企業や小規模事業者の支援を目的に設置された公的機関です。そのため、すべての事業者を保証することはできません。

したがって、保証制度の対象外となる業種や規模が大きい企業の場合、融資を申し込んでも断られてしまうでしょう。

また、信用保証協会にはそれぞれ管轄区域が決まっています。管轄区域内で事業実態がない場合も、基本的に融資を申し込むことはできません。

信用保証協会が事業実態を確かめる際は、主に以下の項目がチェックされます。

- 管轄区域内で1年以上の営業実績はあるか(創業融資の場合を除く)

- 許認可を取っているか、もしくは取得予定はあるか(許認可事業の場合)

- 公序良俗に反していないか

- 反社会的勢力との関係性はないか

信用保証協会付融資の利用条件は、全国信用保証協会連合会の公式サイト6にも掲載されているため、事前に確認しておきましょう。

基準2. 資金使途や効果が明確に示されているか

借入金の使い道を示す「資金使途」は、信用保証協会付融資の審査で必ずチェックされる項目です。銀行や信用金庫などの金融機関で審査を受ける際も、明確な資金使途を提示する必要があります。

信用保証協会付融資における資金使途は、主に以下の2種類です。

信用保証協会付融資における2つの資金使途

- 設備資金:設備購入の資金(土地/建物/機械/車両/備品など)

※金額が大きくなるケースが多いため、見積書の提示が必須 - 運転資金:設備資金以外のお金(取引先への支払い/各種経費など)

上記の中でも、多くの企業が日々の事業活動で使うのは「運転資金」です。運転資金には、主に以下の6種類があります。

▼6種類の運転資金

| 運転資金の種類 | 特徴 |

|---|---|

| 経常運転資金 | ・運転資金の代表格 ・売掛金や受取手形を回収するまでのつなぎ資金 |

| 増加運転資金 | ・売上拡大によって、経常運転資金が増えた場合に発生する資金 ・売上が増えると一時的に資金繰りが悪化するため、その対策として活用される |

| 季節資金 | ・小売業などで多く見られる、季節変動による売上の波に対応する資金 |

| 決算資金 | ・決算後に発生する税金納付(消費税除く)のための資金 ・税金発生は黒字経営が前提のため、金融機関が貸しやすい資金ともいえる |

| 賞与資金 | ・賞与時期の短期的な賞与支給のための資金 ・短期的な資金貸与のため、返済期間は短期になる ・賞与を出せるくらい業績が好調と判断されるため、貸しやすい資金として扱われる |

| 余裕資金 | ・「経常運転資金+α」の資金のこと ・赤字企業は原則として余裕資金の融資は認められない ・黒字経営で資金に余裕がある場合に使うべき |

たとえば、新規事業の立ち上げ等で運転資金が必要な場合は、「どの程度の金額を」「どのように使うのか」を明確に説明しなければなりません。

機械や車両を導入するために設備資金を借りる場合は、見積書・請求書を申込書類に添付し、資金使途を具体的に示す必要があります。

また、融資審査では、単なる資金使途や金額だけでなく、「将来的に期待される投資効果」について説明することも重要です。

融資実行後に業績が向上し、十分に返済できると納得してもらうことで、資金調達の成功率も高められます。

基準3. 十分な業績や返済能力があるか

信用保証協会は「貸したお金がきちんと返済されるか」を重視するため、融資審査では会社の業績や返済能力も慎重にチェックされます。

会社の業績が伸び悩んでおり、赤字経営が続いている企業の場合、「返済能力が低い」と判断され、審査に落ちやすくなる点に注意が必要です。

ただし、赤字が続いている企業であっても、融資実行後に事業が成長する見込みがあることを説明すれば、資金調達の成功率を高められます。

信用保証協会が会社の業績や返済能力を見極める際に重視する項目は、以下の3つです。

- 資金繰り状況

- 資金調達力

- 財務諸表

具体的には、以下のようなポイントが見られます。

返済能力を判断する際に「具体的に見られるポイント」

- 現時点で利益(キャッシュフロー)を確保できているか

- 内部留保は十分に蓄積されているか

- 借入金を返済できるだけの利益を確保できそうか

信用保証協会に対して返済能力の高さをアピールするためには、資金繰り表を作成し、売上の見通しを明確に示すのが効果的です。

着実に利益を上げつつ、無理のないペースで計画的に返済できることが伝わると、信用を得やすくなり、審査を有利に進められます。

なお、「銀行融資で有利な資金繰り表の作成方法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

基準4. 経営者自身の信用力は高いか

会社の業績や返済能力とともに信用保証協会付融資の審査で重視されるのが、経営者自身の「能力」「人柄」といった信用力です。

「あまり融資と関係がないのでは」と考える経営者も多くいますが、信用保証協会の担当者は、経営者の能力と人柄をよく見ています。

たとえば書類審査では、経営者自身の信用情報をチェックしたり、申請内容を精査したりして、経営者が信用に足る人物かを確かめるのです。

面談を行う際も、質問に対する回答内容だけでなく、面談に臨む姿勢から伝わる「経営者としての熱意や計画性」をチェックしています。

信用保証協会が審査の際に重視する「経営者の資質」は、以下の3つです。

- 企業経営力(業界動向把握/事業概況把握/従業員管理能力)

- 経営意欲(成長志向/研究開発意欲/経営革新への取り組み)

- 信頼性(経験/実績/責任感)

上記のほか、企業によっては「経営理念・ビジョン」「経営の考え方」「経営方針」「後継者の有無や育成状況」などが重点的に見られる場合もあります。

「事業内容は問題ないのに信用力が原因で落ちた」といった事態を避けるためにも、融資を受ける際は、誠実かつ真摯な対応を心がけましょう。

なお、自身の信用情報に不安がある場合は、税務署や自治体の窓口、信用情報機関などで各種支払いの納付・返済状況を確かめておくことも大切です。

信用保証協会付融資の審査で落ちる(断られる)8つの理由

信用保証協会付融資は比較的ハードルが低い資金調達方法ですが、以下8つの理由に該当する場合、審査に落ちるリスクが一気に高まります。

- 理由1. 保証制度の利用対象から外れている

- 理由2. 休眠会社となり解散したとみなされている

- 理由3. 債務不履行などで企業の信用力が落ちている

- 理由4. 役員(取締役)や株主の信用力に問題がある

- 理由5. 妥当性のない「資金使途」「希望額」を提示している

- 理由6. 希望額に対して手元の資金が不足している

- 理由7. 説得力が弱い事業計画書を提出している

- 理由8. 赤字や債務超過など財務状況が悪化している

信用保証協会付融資の審査基準が「経営者から見えにくい」という構造的な課題は、定量データにも表れています。

融資代行プロが経営者306名に行った調査では、資金調達で困難と感じた経営者の中で「審査ロジック・基準がわからない」が19.0%、「審査の不透明さ」が15.0%と高い水準を占めました。

- 審査ロジック・基準がわからない:19.0%

- 審査の不透明さ:15.0%

- 相談できる人がいない:14.1%

📊調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

審査の中身が見えないからこそ、以下の8つの「落ちる理由」を事前に知っておくことが、不必要な否決を避ける最大の防御策になります。

自社の状況と照らし合わせながら、当てはまる項目はないかチェックしてみてください。

理由1. 保証制度の利用対象から外れている

前提として、信用保証協会が提供している保証制度の利用対象から外れる企業は、信用保証協会付融資を受けることができません7。

たとえば、全国信用保証協会連合会の公式サイトでは、下記の業種が保証制度の対象外となることが明示されています。

信用保証協会付融資の利用対象外となる業種

- 農林漁業

- 金融業

- 宗教法人

- 性風俗に関係する事業

- 非営利団体

利用対象に該当する業種であっても、企業規模が大きく、中小企業や小規模事業者とみなされない場合は融資を受けられないため注意しましょう。

当然ですが、「反社会的勢力と関係性がある」と判断された場合も、保証制度の利用対象外となり、信用保証協会から融資を断られてしまいます。

理由2. 休眠会社となり解散したとみなされている

事業活動を停止している「休眠会社」となり、最終的に解散したとみなされている場合も、信用保証協会付融資の審査に落ちる可能性が高いです。

会社法第472条8では、株式会社等が最後に登記を行ってから12年以上経過した場合、その会社は「休眠会社」と認定される旨が規定されています。9

休眠会社と認定されてから2ヶ月以内に「事業を継続している旨の届出」を出さなければ、会社は解散したとみなされ、事業活動も行えません。

通常の事業活動を続けられなくなると、「融資を実行しても返済原資を確保できない」と判断されるため、融資を申し込んでも断られてしまいます。

安定的に事業を続けるためには、登記手続きを確実に行い、仮に忘れていた場合は「事業を継続している旨の届出」を提出することが大切です。

会社が解散したとみなされる仕組みや必要な手続きについて詳しく知りたい方は、法務省の公式サイトをチェックしておきましょう。

理由3. 債務不履行などで企業の信用力が落ちている

信用保証協会付融資の審査に落ちる最大の原因は、「債務不履行」「税金の滞納」などで会社の信用力が落ちていることです。

たとえば、下記のケースに当てはまる企業は、信用保証協会や金融機関から「リスクが高い」と判断される可能性があります。

信用保証協会の審査で「信用力が低い」と判断される事例

- 会社が以前に融資を受けていたのにもかかわらず債務不履行になっている

- 信用保証協会、または金融機関への返済が滞っている(借入の延滞中)

- 銀行/信用金庫取引停止処分を受けている

- 事業者、もしくは法人の法的手続きまたは、私的整理手続き中である

- 税金や社会保険の支払いが滞っている(滞納)

- 信用保証協会に代位弁済された借入金を返済中である(求償債務が残っている)

- 以前に受けた保証協会付き融資に、資金使途違反があった

- 粉飾決算をおこなっている

- 多額の高金利借入を利用している(ノンバンクなど)

- 財務内容が悪すぎる(債務超過 / 慢性的な営業赤字など)

- 事業実態がないと判断された

- 合理的な理由なしに頻繁に変更がある(商号 / 本店所在地 / 代表者など)

信用保証協会付融資の審査で特に重視されるのは、「貸したお金を確実に返済できるかどうか」です。

そのため、融資を受ける際は、上記を参考に自社の信用力に問題がないかをチェックし、透明性や健全性の高い状態で審査に臨みましょう。

理由4. 役員(取締役)や株主の信用力に問題がある

会社に一定の信用力があったとしても、役員や株主の信用力に問題があれば、審査に落ちる十分な理由となり得ます。

下記に該当する場合は特に、融資を断られる可能性が高いため、それぞれ問題がないか慎重にチェックしましょう。

役員(取締役)や株主の信用力に問題があるケース

- 反社会的勢力である

- 保証の申込みに暴力団などが介在する場合

- 社長に傷害事件の前科がある

- 事業が成り立っておらず、社長のメイン収入が他の会社の給与である

- 保証が受けられない会社の代表者が、役員や株主にいる

- 代表者が事業活動が制限される外国人である

- 書類に虚偽の嘘の記述がある

役員や株主の信用力に問題がある場合は、「該当の取締役を辞任させる」「その人物が保有する株式を100%移動させる」などの対応が必要です。

形式だけの対応だと、信用保証協会や金融機関から不信感を抱かれるため、実質的な支配権が失われていることも明確に伝えましょう。

理由5. 妥当性のない「資金使途」「希望額」を提示している

妥当性のない「資金使途」「希望額」を提示していることも、信用保証協会付融資の審査に落ちる大きな理由の一つです。

信用保証協会は、中小企業や小規模事業者の資金調達を円滑化することで、事業成長を支援する役割を担っています。そのため、資金使途や希望額に妥当性がなければ、「事業成長の見込みがない」と判断され、融資を断られてしまうのです。

たとえば、以下のようなケースは、信用保証協会から「リスクが高い」とみなされる可能性があります。

資金使途に妥当性がないと判断されるケース

- 売上が赤字のため、多額の資金を借り入れたい

- 融資額を多くしてプライベート(株式投資や高級車購入など)で使用したい

- 過去に使途不明金の経歴がある

信用保証協会から借入金の不正利用を疑われる曖昧な内容を、資金使途として設定するのはおすすめできません。

希望額についても、請求書等を使いながら「総額」「内訳」まで具体的に明示する必要があります。

資金使途と希望額は、信用保証協会付融資の審査で慎重に吟味される項目となるため、具体的かつ定量的に説明することが重要です。

理由6. 希望額に対して手元の資金が不足している

希望額に対して手元の資金が不足している場合も、信用保証協会付融資の審査に落ちやすくなるため注意しましょう。

信用保証協会付融資の審査では、過去の業績だけでなく、保有資産の状況も踏まえて返済能力の高さがチェックされます。つまり、手元資金を十分に確保できていないと、返済不能に陥るリスクが高いと判断され、審査に落ちやすくなるのです。

そのため、信用保証協会付融資を利用する際は、最低でも「月商の2ヶ月分」を目安に手元資金を確保しておきましょう。

特に創業期は、過去の業績や経歴から保証の可否を判断できないため、経営者の自己資金額が重要な判断材料となります。実際、東京信用保証協会10などでは、創業者向け保証制度の申込条件として「創業資金総額の10分の1以上が必要」と明示しているほどです。

とはいえ、筆者の経験上、10分の1は最低条件であり、実際には3分の1以上の自己資金を準備していないと審査は厳しくなります。

このように、信用保証協会では「十分な手元資金があるか」を重視しているため、確実に準備を整えた上で審査に臨みましょう。

理由7. 説得力が弱い事業計画書を提出している

説得力が弱い事業計画書を提出していることも、信用保証協会付融資の審査ではマイナスに働きます。

信用保証協会を初めて利用する場合は特に、返済能力を見極める必要があるため、事業計画書の提出を求められるケースが多いです。

このとき、事業内容が不明確で、売上予測も甘い事業計画書を提出すれば、信用保証協会から「返済能力が低い」と判断されます。

信用保証協会付融資に限らず、融資を受ける際は「具体的な数値を使いながら」「誰が見てもわかる」事業計画書を作成することが重要です。

収支予測や返済計画を数字で示しつつ、想定されるリスクと対策についても明記すれば、説得力が高まり審査を有利に進められます。

なお、「銀行融資で評価を得やすい事業計画書の作り方」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

理由8. 赤字や債務超過など財務状況が悪化している

「資金の流れ」「決算内容」といった財務状況も、信用保証協会が保証の可否を判断する上で欠かせない指標の一つです。

赤字決算や債務超過など、財務状況が悪化している状態で融資を申し込むと、返済能力に疑問を持たれる可能性が高くなります。

融資審査において、信用保証協会から「財務状況が悪化している」と判断されやすいケースは、以下のとおりです。

財務状況が悪化していると判断される例(ケース)

- 複数年連続で赤字

- 債務超過

- 債務不履行の融資がある

- 税金や社会保険料の支払いが停滞している

信用保証協会付融資は、プロパー融資に比べて資金調達しやすいといわれていますが、財務状況があまりにも悪い場合は注意しましょう。

ただし、赤字決算でも「創業赤字」「一時的な赤字」などは融資を受けられる可能性があるため、状況を整理しておくことが大切です。

なお、「赤字決算の企業が融資を受けるコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会付融資の審査を通過する「6つのコツ」

信用保証協会付融資の審査を通過するコツは、以下の6つです。

- コツ1. 具体的な根拠をもとに資金使途を示す

- コツ2. 説得力のある事業計画書・返済計画書を作成する

- コツ3. 希望額の「3分の1」を目安に自己資金を確保する

- コツ4. 「税金・社会保険料」「既存借入金」の滞納をゼロにする

- コツ5. 日頃から金融機関と良好な関係を築いておく

- コツ6. 融資のプロに相談する

自社の状況が「審査に落ちる理由」に当てはまる場合は、上記を参考に課題を解消しましょう。

コツ1. 具体的な根拠をもとに資金使途を示す

信用保証協会付融資の審査を通過するためには、具体的な根拠をもとに資金使途を示すことが重要です。「運転資金として使う」といった抽象的な説明ではなく、何のために・いくら・どのタイミングで使うのかを数値で示しましょう。

信用保証協会付融資をはじめとする融資の審査では、「借りたお金を確実に返済できる計画かどうか」が厳しくチェックされます。そのため、融資を受ける際は「資金使途」「希望額」だけでなく、調達資金を活用することで得られる効果も説明しなければなりません。

資金使途を伝える際に、具体的に意識すべきポイントは以下のとおりです。

- 前向きな目的を説明する(新規顧客の開拓/新たな人材の確保/業務効率化の推進など)

- 金額の根拠を「見積書」「市場価格」などの客観的な数字で示す

- 資金繰り表を添付して返済の見通しが立つことをアピールする

借入目的については、「資金繰りが厳しいから」といった後ろ向きな理由ではなく、事業成長につながる前向きな内容を伝えましょう。

市場価格を提示したり、見積書を添付したりして金額の根拠を示せば、信用保証協会や金融機関も納得感を持って融資を検討できます。

また、資金繰り表を作成しておくと、「いつ資金を使うのか」「どのタイミングで利益が発生するのか」が明確になるため、おすすめです。

さまざまな根拠をもとに資金使途を示すことで、「返済原資を生み出せる可能性が高い」と判断されれば、審査も有利に進められるでしょう。

なお、資金使途の考え方を含めた「銀行の融資審査の通過率を上げる方法」については以下の記事を併せてご覧ください。

コツ2. 説得力のある事業計画書・返済計画書を作成する

信用保証協会付融資の審査で高い評価を得るためには、「説得力のある事業計画書・返済計画書」を作成するのも重要なポイントです。

融資審査では、「どのように売上を伸ばし、そこからどうやって返済していくのか」といった道筋を論理的に示す必要があります。

そのため、事業計画書や返済計画書を作成する際は、下記の項目を詳細に作り込まなければなりません。

事業計画書・返済計画書で作り込む項目

- いくらの融資が必要で、それをどのような目的で用いるのか

- 金融機関から借りた資金で、どのような成果を得られるのか

- 毎月どのくらい返済する(利益を確保できる)予定なのか

- 返済原資となる利益を長期的に上げる計画はあるのか

- 返済原資となる利益を上げるための月次計画はあるのか

「顧客単価」「契約件数」「稼働率」などの具体的な数値を使って計画書を作成すると、売上の見通しを持てるため、納得感も得やすくなります。

市場環境や過去の実績、自社の強みといった数値以外の要素も盛り込めば、事業計画の実現可能性を裏付けることができ、説得力が増すでしょう。

なお、毎月の売上や利益に対して融資希望額が大きすぎる場合は、信用保証協会や金融機関から指摘される可能性が高まるため注意が必要です。

説得力のある事業計画書・返済計画書で事業の将来性をアピールし、返済能力の高さを評価されることで、審査通過の可能性も高まります。

以下記事では、「銀行融資に効果的な事業計画書の作り方」を詳しく解説しているため、こちらもぜひ参考にしてください。

コツ3. 希望額の「3分の1」を目安に自己資金を確保する

信用保証協会付融資の審査を確実に通過するためには、希望額の「3分の1」を目安に自己資金を確保しましょう。返済能力の高さをアピールできるのはもちろん、事業に対する経営者としての「本気度」「計画性」も伝えられます。

信用保証協会付融資は、信用保証協会がリスクを負って代位弁済を行うのが特徴です。そのため、審査では「経営者自身がどれほど真剣に取り組んでいるか」が重視されます。

自己資金がほとんどない状態で融資を申し込めば、「借入金に依存している」「計画性がない」と判断され、審査に落ちる可能性も高まるでしょう。

一方、十分な自己資金を用意しておくと、事業に対してリスクを負っていることが明確に伝わり、経営者としての姿勢を評価されやすくなります。

希望額に対して自己資金が少ない場合は、以下の方法で資金調達するのがおすすめです。

- 補助金・助成金

- 資産の売却

- 家族や親族による贈与

- 保険の解約返戻金

- 退職金(創業予定の場合)

- 個人名義の不動産や金融資産 など

自己資金を増やす際は、疑いの目を向けられないよう、「通帳の入出金明細」「贈与契約書」などで資金の出所を明らかにすることが大切です。

第三者から一時的に資金を借りて自己資金を多く見せかける「見せ金」は、信用を大きく失う原因となるため絶対に避けましょう。

なお、「借入以外で自己資金を増やす資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ4. 「税金・社会保険料」「既存借入金」の滞納をゼロにする

信用保証協会付融資で資金調達を成功させるには、「税金・社会保険料」「既存借入金」の滞納をゼロにしておくことも大切です。ビジョンが明確で将来性のある企業でも、経営者個人の支払いに大きな問題があれば、融資審査で不利になってしまいます。

特に税金・社会保険料は支払いが義務付けられているため、滞納があると「融資を実行しても返済しないのでは」と強く疑われるでしょう。

他の金融機関による借入金の返済が滞っている場合も、「資金繰りが厳しい可能性がある」と判断されやすくなるため、注意が必要です。

「税金・社会保険料」については、税務署や自治体の窓口などで現在の未納額を正確に把握し、早急に支払いを済ませましょう。一括納付が難しい場合は、「分納」「猶予」などの制度を活用し、各機関と合意した上で納付を続ければ、滞納とみなされにくくなります。

既存借入金の返済が滞っている場合は、金融機関に相談し、リスケジュールを行った上で約束通りに返済を続けることが重要です。

滞納をゼロにしてから融資を申し込めば、信用保証協会や金融機関から評価されやすくなり、結果として審査を有利に進められます。

なお、「銀行融資のリスケの基本ルールやNG行動」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ5. 日頃から金融機関と良好な関係を築いておく

信用保証協会付融資の審査を少しでも有利に進めるには、日頃から金融機関と良好な関係を築いておきましょう。

信用保証協会付融資では、最初に金融機関が審査を行い、信用保証協会に推薦する形で次に進むケースが多く見られます。つまり、銀行や信用金庫の融資担当者が「この事業者を信用保証協会に推薦できるかどうか」が審査の第一関門となるのです。

そのため、審査をスムーズに進めるには、業績や決算内容を定期的に金融機関と共有し、経営状況を把握してもらいましょう。

決算報告や事業方針の説明を通して関係性を築いておけば、担当者も事業内容を理解した上で「この事業者なら大丈夫」と判断しやすくなります。

また、資金繰りが厳しくなりそうなときは、問題が深刻化する前に相談することも、金融機関との信頼関係を維持する上で重要なポイントです。

このような積み重ねが「誠実で透明性の高い企業」という評価につながり、結果として融資を前向きに検討してもらいやすくなります。

なお、「銀行から高評価を得られる決算報告のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ6. 融資のプロに相談する

融資のプロに相談することも、信用保証協会付融資の審査を有利に進めるうえで必要な対策といえます。

信用保証協会付融資は比較的ハードルが低いものの、銀行融資と公的保証が組み合わさった制度であるため、審査基準や手続きが複雑です。そのため、信用保証協会と金融機関が重視するポイントをそれぞれ押さえなければ、信用力の高い事業者でも断られる可能性があります。

一方、融資のプロは、信用保証協会付融資を攻略するコツを熟知しているため、各事業者の目的や状況に合わせた的確なアドバイスが可能です。

その他、融資のプロに相談すると、以下のようなメリットを得られます。

融資のプロに相談するメリット

- 資金繰り悪化の原因や課題、対策についてアドバイスしてもらえる

- 事業計画書や返済計画書などの資料を代行で作成してくれる

- 自社に適切な金融機関の選定・紹介・交渉のサポートも行ってくれる

融資のプロに相談し、確実に準備を整えておくと、信用保証協会や金融機関からの評価が高まり、希望額に近い融資を受けやすくなるでしょう。

また、「無理のない返済計画の立て方」「資金繰りの改善」についても助言をもらえるため、融資実行後も安定した事業を続けられます。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用保証協会の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会の融資」に強い /

※【毎日 限定5名まで】

「信用保証協会の融資」についてよくある質問

信用保証協会の融資についてよくある質問を、下記にまとめました。特に、信用保証協会付融資の審査について詳しく回答しているため、ぜひ参考にしてください。

信用保証協会付融資の審査に通らなかった場合、何をしたら良いですか?

信用保証協会付融資の審査に通らなかった場合は、以下3つの方法で対処しましょう。

- 審査落ちの原因を調査、改善する

- 銀行から評価される決算書づくりをする

- 事業計画書の作成・監修を依頼する

たとえば、創業期の事業者が審査に落ちた場合は、「自己資金」「事業計画書」の見直しが必要です。創業期以外の事業者であれば、決算書の内容が原因だと考えられるため、「連続赤字・債務超過に陥っていないか」などを改めて確認しましょう。

また、融資審査をスムーズに通過するためには、信用保証協会・金融機関目線で「融資したい」と思えるような決算書づくりをすることも大切です。

とはいえ、信用保証協会付融資の審査に落ちた原因が事業計画書や決算書の場合、初心者が容易に解決できるものではありません。

確実に融資を受けたい場合は、財務の知識・経験が豊富な融資のプロに依頼し、資料作成をサポートしてもらうことも検討してみましょう。

信用保証協会付融資の審査に落ちた場合、他にどのような方法で資金調達できますか?

信用保証協会付融資の審査に落ちた場合の代替融資先は、主に以下の2つです。

- 日本政策金融公庫

- ノンバンク系のビジネスローン

日本政策金融公庫は、創業期の中小企業や売上が安定しない零細企業に対しても、比較的柔軟な審査を行ってくれる金融機関です。金利も1.5〜3%程度と、銀行や信用金庫に比べて低めに設定されているため、信用力に不安のある企業は積極的に利用しましょう。

消費者金融や信販会社などのノンバンクが提供するビジネスローンは、原則「無担保・無保証」で最短即日の融資を受けられます。

ただし、金利は高めで年利10%以上になるケースも多く見られるため、あくまで短期的な資金繰り対策として利用することが大切です。

なお、「日本政策金融公庫の融資を攻略するコツ」や、「審査が通りやすいおすすめのビジネスローン」「低金利でおすすめのビジネスローン」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会付融資の審査難易度はどれくらいですか?

中小企業が利用できる代表的な融資制度について、審査難易度をランキング形式でまとめました。審査難易度が高い融資から、順に紹介しています。

- 1. 都市銀行(メガバンク)のプロパー融資

- 2. 地方銀行のプロパー融資

- 3. 信用金庫・信用組合のプロパー融資

- 4. 信用保証協会付融資

- 5. 日本政策金融公庫の融資

- 6. 地方自治体の制度融資

上記から、信用保証協会付融資の審査難易度は比較的低く、多くの企業にとって利用しやすい制度であることがわかります。

信用保証協会付融資を受けるのが難しい場合は、「日本政策金融公庫の融資」や「地方自治体の制度融資」を積極的に活用しましょう。

なお、「日本政策金融公庫の融資」「制度融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会付融資の審査は厳しいですか?断られる理由は?

信用保証協会付融資は、プロパー融資に比べて難易度が低いものの、誰でも審査が通るほど甘いわけではありません。

実際、筆者の経験上、以下の理由で信用保証協会付融資の審査に落ちるケースは多く見られます。

- 保証制度の利用対象から外れている

- 休眠会社として解散したとみなされている

- 債務不履行などで企業の信用力が落ちている

- 役員(取締役)や株主の信用力に問題がある

- 妥当性のない「資金使途」「希望額」を提示している

- 希望額に対して手元の資金が不足している

- 説得力が弱い事業計画書を提出している

- 赤字や債務超過など財務状況が悪化している

それぞれの詳しい内容については、本記事で解説しているため、審査に通るか不安な場合は必ずチェックしておきましょう。

信用保証協会付融資の審査期間はどれくらいですか?

信用保証協会付融資において、申込みから融資実行までにかかる期間は1〜2ヶ月程度です。

信用保証協会の審査は1週間前後で結果が出ますが、金融機関の審査や契約手続きなどが必要になるため、どうしても時間がかかってしまいます。

提出書類に不備があると、確認などでさらに資金調達のタイミングが遅れるため、スケジュールに余裕を持って準備を進めなければなりません。

また、年末などの繁忙期や長期休暇期間を挟むタイミングだと、信用保証協会の審査だけで1ヶ月程度かかる可能性があります。

融資を申し込んでから1ヶ月以上経っても審査結果がわからない場合は、申込みをしている金融機関を通して審査状況を確認しましょう。

信用保証協会付融資の審査で、信用情報は見られますか?

信用保証協会付融資の審査では、法人の場合は代表取締役、個人事業主の場合は事業主本人の信用情報がチェックされます。

具体的にチェックされる項目は、以下のとおりです。

- 過去の融資について債務不履行になっていないか

- 信用保証協会や金融機関への返済が延滞していないか

- 銀行や信用金庫から取引停止処分を受けていないか

- 税金や社会保険料を滞納していないか

- 信用保証協会に対する求償債務が残っていないか

- 財務状況は悪くないか

これらはほんの一部ですが、審査では信用情報も含めて総合的に融資の可否を判断されるため、問題がある場合は確実に解消しておきましょう。

信用保証協会付融資の審査面談ではどのようなことを聞かれますか?

信用保証協会付融資の審査面談では、主に以下の5つについて聞かれるケースが多いです。

- 事業内容について

- 事業の今後の発展性

- 資金使途(借入金を何にどれくらい使うのか)

- 資金効果(使ったお金はどう事業に活かされるのか)

- 返済計画(借入金をどのように返済していくのか)

担当者によって質問の内容は異なりますが、事業計画を練ってあらゆる想定問答を用意しておけば、問題なく面談を進められるでしょう。

信用保証協会付融資の返済を止めたら、何が起きますか?

信用保証協会付融資の実行後に返済が滞った場合は、信用保証協会が事業者に代わって返済の立て替え(代位弁済)を行ってくれます。

ただし、代位弁済はあくまで「返済の立て替え」であり、借入金そのものが帳消しされるわけではない点を押さえておきましょう。

金融機関に対する返済義務はなくなりますが、将来的には代位弁済を行った信用保証協会に対して、借入金を返済しなければなりません。

そのため、気軽に返済を止めるようなことは極力控え、基本的には融資を実行した金融機関に約束通り返済していくことが大切です。

2024年3月から始まった「代表者保証なしの保証協会付き融資制度」とは?

「11」は、信用保証料を上乗せすることで、法人代表者の連帯保証が不要となる保証制度です。「一定以上の財務状況」「管理体制」が整っている会社であれば、ほぼリスクなしで融資を受けられます。

ただし、この制度を利用するには、以下の要件を満たさなければなりません。

▼「代表者保証なしの保証協会付き融資制度」の利用条件12

- 1. 金融機関の求めに応じて書類・資料を提出すること

-

決算書、資金繰り表は基本として、他にも求められる可能性が高い

- 2. 会社を使って公私混同をしていないこと

-

例としては、役員貸付をしていない、役員報酬・賞与や配当が過剰ではない

- 3. 債務超過でない。また、2期連続の赤字ではないこと

-

両方揃うのがベストだが、最悪どちらかは満たす必要がある

- 4. 宣誓書を提出できること

-

上記の「1.」「2.」を継続的に約束する宣誓書が必要

- 5. 代表者が「連帯保証なし融資」を希望していること

-

条件を満たせば自動的に適応されるものではなく、あくまで経営者本人から金融機関に要望をする必要がある

なお、上記の「1.」「2.」について、片方を満たしている場合は「0.45%」、両方満たしている場合は「0.25%」上乗せした保証料を支払う必要があります。

2027年3月までは、上乗せした保証料の一部を国が補助する時限措置が適用されるため、前向きに利用を検討してみましょう。

2023年3月に始まった「スタートアップ創出保証」とは?

「スタートアップ創出保証13」は、創業期の法人が利用できる新しい信用保証制度です。金融機関にとって不確実性の高い融資であるにもかかわらず、「経営者保証」「担保」不要で利用できる驚愕の制度となっています。

「スタートアップ創出保証」の主な特徴は、以下のとおりです。

- 経営者の保証不要

- 創業〜創業後5年未満の法人(個人事業主はNG)

- 保証限度額は3,500万円(全員に3,500万円が約束されるわけではない)

- 据置期間は1年

- 自己資金1/10以上(あくまで1/10あれば審査はできるということ)

経営者保証なしで融資を受けられるのは、リスクを避けたい企業にとって非常にメリットが大きいです。借入金の返済が難しくなった場合でも、会社を畳むことで経営者個人に返済義務が発生するリスクを避けられます。

創業後1年以上が経過し、業歴も1年以上ある場合は、「マル経融資14」との合わせ技により、最大5,500万円まで担保・保証人なしの資金調達が可能です。

一方、金融機関にとってはリスクの高い制度となるため、融資を受ける際は企業側から明確なメリットを提示し、納得感を持たせるようにしましょう。

信用保証協会では、融資の保証以外にどのような保証制度を利用できますか?

信用保証協会では、通常の融資を保証する制度以外にも、さまざまな保証制度を利用できます。

たとえば、東京信用保証協会で利用できる保証制度は、以下のとおりです。

- 小口零細企業保証

- 当座貸越根保証

- 特定社債保証(私募債)

- 事業再生保証

- 事業承継サポート保証 など

信用保証協会によって利用できる制度は異なるため、まずは事業所を管轄する信用保証協会の公式サイトをチェックしてみましょう。

銀行や信用金庫は、なぜ「信用保証協会付融資」ばかりを薦めるのですか?

筆者が現場で中小企業の融資をご支援している中で、「信用保証協会付融資しか提案されたことがない」というお客様はとても多いです。

大前提、筆者の体感だと、銀行や信用金庫の職員から「信用保証協会付融資」以外を提案されることはめったにありません。それには次のような理由があります。

- 保証協会が財務分析をしてくれる

- 融資後の管理も楽(最悪、保証協会がリスクを負ってくれる)

- 保証協会とセットの「利子補給」や「返済期間の長さ」などで誘導が楽

- 支店長の決裁だけで融資が決められる(本部に決裁を取らなくていい)

もちろん、他の金融機関でプロパー融資を受けている場合は、信用力の高さが評価され、信用保証協会付融資以外の商品を提案されるかもしれません。

しかし、ほとんどの場合は金融機関にとってリスクが低い「信用保証協会付融資」を薦められるケースが多いことを押さえておきましょう。

信用保証協会の審査でブラックリストに載ると融資を受けられなくなりますか?

信用保証協会に「ブラックリスト」と呼ばれるものは存在しませんが、以下のケースに当てはまる場合は、融資を受けられない可能性があります。

- 信用保証協会に求償債務が残っている場合

- 信用保証協会に対し、求償権の保証人として保証債務を負っている場合

つまり、信用保証協会に返済義務がある場合と、代位弁済の連帯保証人に該当する場合は、信用保証協会付融資を受けられないため注意が必要です。

信用保証協会の融資は資金調達のハードルを下げたい事業者におすすめの制度!

信用保証協会付融資の特徴をしっかり理解した上で融資を申し込むと、希望額に近い資金調達が可能となり、経営の安定化を図りやすくなります。

信用保証協会付融資のメリット・デメリットは、以下のとおりです。

信用保証協会付融資を利用する「5つのメリット」

- メリット1. 信用力に不安がある企業でも融資を受けやすくなる

- メリット2. 不動産などの担保がなくても資金調達できる

- メリット3. 個人事業主であれば連帯保証人も不要となる

- メリット4. 長期借入が可能なため資金繰りに余裕を持てる

- メリット5. 自社のニーズに合った幅広い制度を利用できる

信用保証協会付融資を利用する「3つのデメリット」

- デメリット1. 信用保証料を支払わなければならない

- デメリット2. 代位弁済があっても借入金がなくなるわけではない

- デメリット3. 2機関で審査を行うため融資実行までに時間がかかりやすい

信用保証協会付融資の審査では、銀行と同じように「資金使途の妥当性」「返済能力」などが慎重にチェックされます。

そのため、具体的な根拠をもとに資金使途を示すだけでなく、説得力のある事業計画書で返済の見通しを明確に伝えることが重要です。

「初めて融資を受けるから事業計画書の作り方がわからない」「本業が忙しくて準備を進められない」などの場合は、融資のプロに相談することも検討してみましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、信用保証協会の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「信用保証協会の融資」に強い /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、信用保証協会付融資を効果的に活用し、安定した事業運営にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。

脚注

- ご利用条件|一般社団法人 全国信用保証協会連合会 ↩︎

- さまざまな保証制度|一般社団法人 全国信用保証協会連合会 ↩︎

- お近くの信用保証協会|一般社団法人 全国信用保証協会連合会 ↩︎

- 目的別ガイド|大阪信用保証協会 ↩︎

- 信用保証のお申込の流れ|一般社団法人 全国信用保証協会連合会 ↩︎

- 全国信用保証協会連合会の公式サイト ↩︎

- ご利用条件|一般社団法人 全国信用保証協会連合会 ↩︎

- 会社法第472条 ↩︎

- 令和7年度の休眠会社等の整理作業(みなし解散)について|法務省 ↩︎

- 東京信用保証協会 ↩︎

- 代表者保証なしの保証協会付き融資制度 ↩︎

- 保証料上乗せにより経営者保証の提供を不要とする信用保証制度(制度概要)|経済産業省 ↩︎

- スタートアップ創出保証 ↩︎

- マル系融資 ↩︎