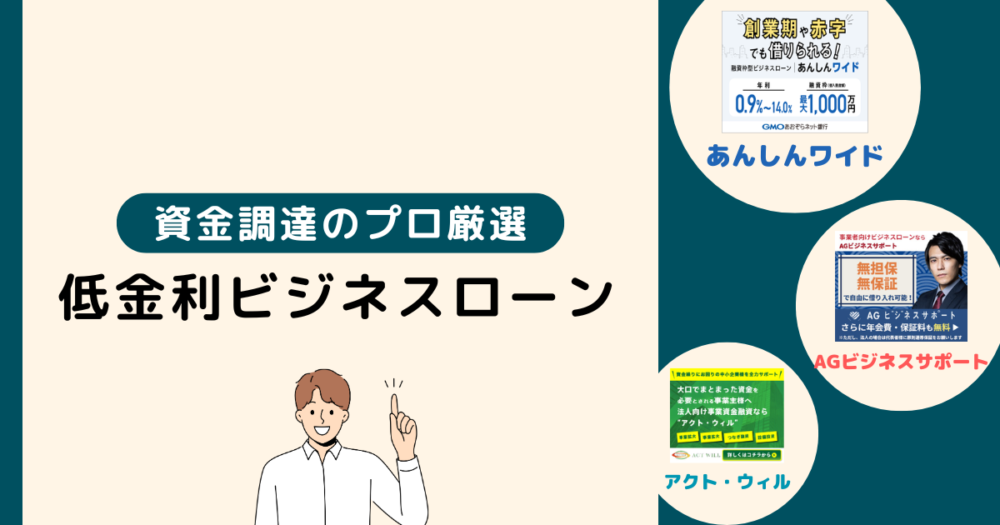

まず先に、おすすめの低金利のビジネスローン業者を教えて!

こんな忙しい方に向けて、まずは筆者が厳選した「おすすめの低金利ビジネスローンの比較表」を共有します。

◆ おすすめの低金利ビジネスローン会社7社【筆者厳選】

※比較表は、横にスライドできます >

\オススメNo.1/ あんしんワイド あんしんワイドおすすめ度 (5.0 / 5.0) | \オススメNo.2/ おすすめ度 (4.5 / 5.0) | \オススメNo.3/

おすすめ度 (3.0 / 5.0) | \オススメNo.4/

おすすめ度 (4.0 / 5.0) | \オススメNo.5/ おすすめ度 (4.0 / 5.0) | \オススメNo.6/ おすすめ度 (3.5 / 5.0) | \オススメNo.7/ おすすめ度 (1.0 / 5.0) | |

| 商品名 | GMOあおぞら あんしんワイド | 事業者向け ビジネスローン | 事業資金融資 | スーパーローン | 無担保無保証融資 | 事業者ローン | 無担保融資 |

| 分類 | 銀行系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 |

| 対象 | 法人 | 法人 個人事業主 | 法人 (年商5000万以上) | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 7.5%〜15.0% | 7.8%~18.0% | 8.0%~18.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴のみでOK | 2種類 本人確認書類 決算書/確定申告書など | 2種類 本人確認書類 決算書 など | 2種類 本人確認書類 登記簿謄本 など | 2種類 本人確認書類 決算書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 300万〜1億円 | 1〜500万円 | 50万〜1億円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 (審査厳しく難易度高い) |

| 返済期間 | 自由 | 5年/最長 | 5年/最長 | 10年/最長 | 1年/原則 | 35年/最長 | 3年/最長 |

| 審査結果 | 最短2日 | 最短即日 | 最短即日 (最短60分) | 最短即日 (最短30分) | 最短即日 | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 原則不要 | 不要 | 不要 | 不要 | 不要 |

| 公式HP | 公式サイト>

※まずは銀行口座を開設! | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

|

————<解説記事はココから>————-

本記事は、一部にPRを含みます。

比較表の根拠 >

口コミを投稿したい方 >

低金利で借りれるビジネスローンの活用を検討している方は、こんな疑問やお悩みをお持ちではないでしょうか?

銀行からの融資が難しそうだから、低金利のビジネスローンを検討している。なるべく低金利で借りられるビジネスローンはどれだろう…?

低金利でも、怪しいビジネスローンは使いたくない…。なるべく実績がしっかりあるビジネスローン会社を比較して検討したい。

急いでいるから、低金利かつ、スピーディーに融資してくれるビジネスローンを探している。

ビジネスローンは事業資金を調達しやすいローンサービスで、手軽にできる資金調達の手段として人気が高いですが、サービス内容や信頼性に不安を持つ企業は少なくありません。

筆者は「中小企業の融資代行プロ」という資金調達コンサルサービスで、これまで多くの経営者の「資金調達」をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|中小企業の融資代行プロ

2.財務コンサル|御社の社外CFO

3.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の法人〜売上80億の法人

1人法人〜個人事業主

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事ではそんな筆者が、低金利で優良なおすすめのビジネスローンサービスをご紹介します。

結論、資金調達の支援を本業とする筆者が推奨するビジネスローンは「GMOあおぞらネット銀行の【あんしんワイド】」と「AGビジネスローン」の2つです。なぜなら、最低金利も安く、提出書類が少く手続きが楽だからです。特に「GMOあおぞらネット銀行の【あんしんワイド】」は、0.9~14.0%とダントツの低金利です。そのため、資金繰りに忙しい経営者にとって、とても便利なビジネスローンと言えるでしょう。

【あんしんワイド】を活用するには、まずはGMOあおぞらネット銀行の口座を作る必要があります。口座開設は以下から無料で簡単に作れますので、作っておきましょう。

\「筆者も活用中」なビジネスローン/

特徴・メリット

- 赤字/創業時/債務超過でも借入OK

- 「金利0.9%〜、最大1,000万円」

※ 余計な手数料も無し! - 決算書・事業計画も不要!

- 担保・保証人も不要!

- 審査申込〜借入は最短2営業日!

- 24時間365日、お申込み可能(※)

※ システムメンテナンス時を除く

\ 15分で開設!即日ネットで完了 /

※安心・安全のGMOグループが運営!

低金利のビジネスローン “厳選おすすめ7社” の比較表

まずは下記の通り、「低金利なビジネスローン」を提供している、代表的なビジネスローン会社7社を一覧表にまとめました。

◆ おすすめの低金利ビジネスローン会社7社【筆者厳選】

※比較表は、横にスライドできます >

| \オススメNo.1/あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/ おすすめ度 (4.5 / 5.0) | \オススメNo.3/

おすすめ度 (3.0 / 5.0) | \オススメNo.4/

おすすめ度 (4.0 / 5.0) | \オススメNo.5/ おすすめ度 (4.0 / 5.0) | \オススメNo.6/ おすすめ度 (3.5 / 5.0) | \オススメNo.7/ おすすめ度 (1.0 / 5.0) | |

| 商品名 | GMOあおぞら あんしんワイド | 事業者向け ビジネスローン | 事業資金融資 | スーパーローン | 無担保無保証融資 | 事業者ローン | 無担保融資 |

| 分類 | 銀行系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 |

| 対象 | 法人 | 法人 個人事業主 | 法人 (年商5000万以上) | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 7.5%〜15.0% | 7.8%~18.0% | 8.0%~18.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴のみでOK | 2種類 本人確認書類 決算書/確定申告書など | 2種類 本人確認書類 決算書 など | 2種類 本人確認書類 登記簿謄本 など | 2種類 本人確認書類 決算書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 300万〜1億円 | 1〜500万円 | 50万〜1億円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 (審査厳しく難易度高い) |

| 返済期間 | 自由 | 5年/最長 | 5年/最長 | 10年/最長 | 1年/原則 | 35年/最長 | 3年/最長 |

| 審査結果 | 最短2日 | 最短即日 | 最短即日 (最短60分) | 最短即日 (最短30分) | 最短即日 | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 原則不要 | 不要 | 不要 | 不要 | 不要 |

| 公式HP | 公式サイト>

※まずは銀行口座を開設! | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

|

上記のビジネスローン各社は、それそれで独自の審査基準を設けています。そのため、下記のようなことが起こります。

- A社は審査落ちだが、B社は通った

- A社は融資10万円だが、B社は300万円だった

そのため、融資実行までのスピードを上げるのであれば、順番に2~3社ほど審査を依頼することがおすすめです。

ただし、無担保のビジネスローンを1ヶ月に3~4社以上申し込みをしてしまうと「申込ブラック」という扱いを受けてしまいます。そのため、他の資金調達に影響を及ぼしかねないので、3社を超えて申請はしないよう、冷静に対処しましょう。

それでは、それぞれのビジネスローンを詳しく解説していきます。

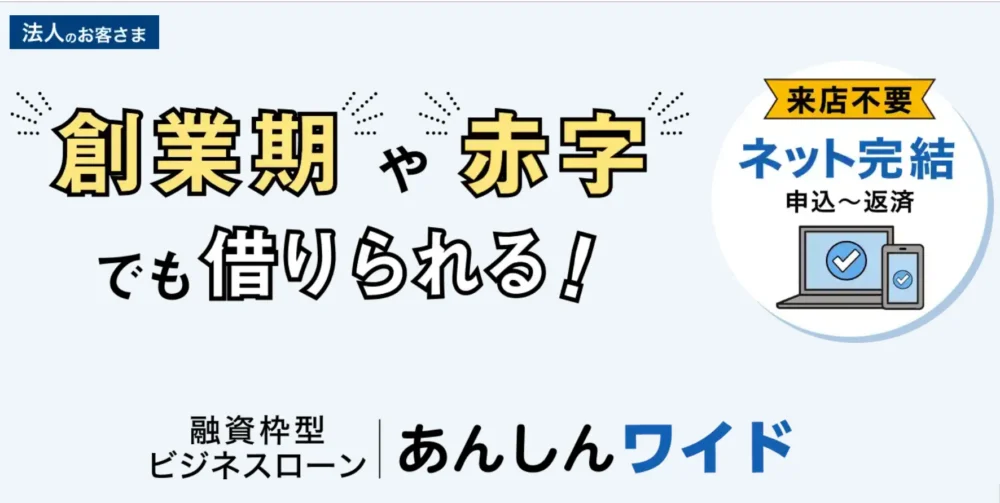

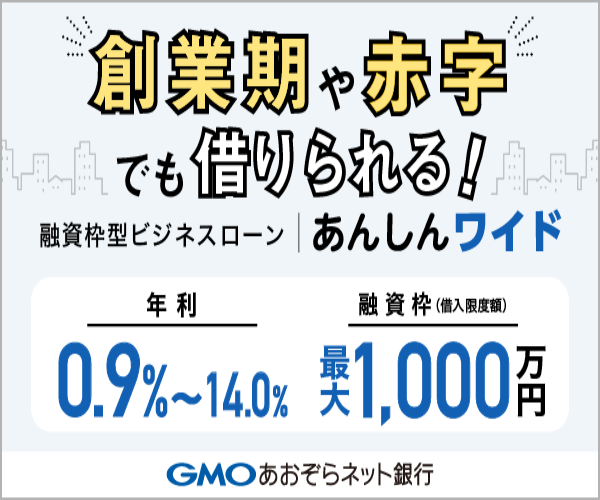

おすすめNo.1|GMOあおぞらネット銀行「あんしんワイド」:脅威の「金利0.9%~」

- 金利0.9%〜と超安!

- 創業時・赤字・債務超過でも借入OK!

- 決算書・事業計画書は不要!

- 提出書類は銀行口座の明細だけ!

- 返済自由!何度でも借りられる

- 審査も借入も「ネットで完結」

- 担保・保証人も不要!

- 個人事業主は利用不可

金融庁 銀行免許番号

関東財務局長(登金)第665号

あんしんワイドの特徴

「あんしんワイド」の最大の特徴は、0.9%〜の低金利であることと、決算書・事業計画書の提出が必要なく、担保・保証人なしで審査が可能な全国対応のビジネスローンという点です。

また、赤字や債務超過、創業初期の企業でも申込みが可能であり、融資枠は最大1,000万円と非常に魅力的です。また、申し込みから融資までが最短2営業日と、銀行系のビジネスローンとしては圧倒的なスピードも大きな利点です。

そのため、GMOあおぞらネット銀行「あんしんワイド」は、間違いなく経営者にとって頼もしいビジネスローンだと断言できます。(実際に筆者も契約しています)

▼筆者の【あんしんワイド】キャプチャ▼

_筆者が経営する株式会社融資代行プロ.png)

※画面上部にある「株式会社融資代行プロ」は、筆者が経営する法人名です

あんしんワイドの概要

| GMOあおぞらネット銀行「あんしんワイド」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 0.9%~14.0% |

| 融資額 | 最大1,000万円 |

| 必要書類 | 不要 銀行口座の入出金明細だけ(最低2ヶ月分) |

| 返済期間 | 自由(枠内ならいくら借りても、いつ借りても、いつ返してもOK) |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | GMOあおぞらネット銀行株式会社 |

| 本社 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

| 設立 | 平成6年2月28日 |

| 資本金 | 241億2,996万円(2024年4月19日現在) |

| 代表者 | 代表取締役 山根 武 |

| 従業員数 | 157名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第665号 |

あんしんワイドがオススメの理由

「あんしんワイド」がオススメの理由は、下記のような圧倒的な資金調達の柔軟性です。

▼ あんしんワイドの3つの柔軟性

- 赤字/債務超過/創業期OK

赤字・債務超過・創業期の法人でも利用できる - 迅速な融資プロセス

最短2営業日での融資が可能で、急な資金需要にも対応 - 柔軟な返済計画(自由)

融資枠内なら「いくら」「いつ借りても」「いつ返しても」OKで柔軟

そのため、急な出費に対応が必要な企業、季節毎の資金需要が大きい業種、急成長中のベンチャーに最適な融資商品です。GMOあおぞらネット銀行「あんしんワイド」は、その柔軟性と利便性で、経営者の皆様の強力なサポーターになるでしょう。

あんしんワイドを活用したい方は、以下からまずは「GMOあおぞらネット銀行」の口座開設をしておきましょう。

\「筆者も活用中」なビジネスローン/

特徴・メリット

- 赤字/創業時/債務超過でも借入OK

- 「金利0.9%〜、最大1,000万円」

※ 余計な手数料も無し! - 決算書・事業計画も不要!

- 担保・保証人も不要!

- 審査申込〜借入は最短2営業日!

- 24時間365日、お申込み可能(※)

※ システムメンテナンス時を除く

\ 15分で開設!即日ネットで完了 /

※安心・安全のGMOグループが運営!

おすすめNo.2|AGビジネスサポート:安心のアイフルグループが「金利3.1%~」でスピード融資

- 最低金利3.1%〜と格安!

- 安心の「アイフルグループ」が運営!

- 法人・個人事業主、どちらも利用可

- 無担保・無保証で借入可能!

- 返済日を任意で選択可能

- 最大金利は少し高め(~18.0%)

貸金業者登録番号

関東財務局長(8)第01262号

AGビジネスサポートの特徴

「AGビジネスサポート」のビジネスローンは、有名大手ならではの「迅速な融資スピード」「審査の柔軟性」に特徴がある全国対応のビジネスローンです。

最短即日での融資が可能で、50万円から最大1000万円までの幅広い融資サービスを提供しています。金利も3.1%~18.0%とノンバンクの中では低金利から対応可能であり、資金需要な会社の状態に合わせて柔軟に融資と金利設定が可能になっています。

「AGビジネスサポート」は、銀行融資が活用できない方もに適した柔軟性の高いビジネスローンといえます。

AGビジネスサポートの概要

| AGビジネスサポート「事業者向けビジネスローン」 | |

|---|---|

| 対象 | 法人 / 個人事業主 |

| 金利 | 3.1%〜18.0% |

| 融資額 | 50万~1,000万円 |

| 必要書類 | 基本2種類 本人確認書類、決算書(法人) or 確定申告書(個人事業主) |

| 返済期間 | 最長5年(元利均等返済) または最長1年(元金一括返済) |

| 担保 / 保証人 | 原則不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | AGビジネスサポート株式会社 |

| 本社 | 東京都港区芝2丁目31-19 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1,000万円 |

| 代表者 | 代表取締役 深田 裕司 |

| 従業員数 | 130名 |

| 貸金業者登録番号 | 関東財務局長(8)第01262号 |

AGビジネスサポートがオススメの理由

「AGビジネスサポート」は、特に事業拡大、一時的な資金繰り、決算時の資金ニーズに対応しています。来店不要で申し込みが可能で、返済方法も柔軟に選べるため、事業の現状や計画に応じて最適な融資計画を立てることができます。

特に急速に事業を拡大させたい企業や、季節的な資金需要がある業種、または短期的な資金繰り改善を図りたい個人事業主に最適な選択肢です。「AGビジネスサポート」を通じて、事業のさらなる発展を実現しましょう。

より詳細な情報については、下記ボタンからAGビジネスサポートの公式サイトをご参照ください。

\ 5秒でスピード診断ができる /

※アイフルグループだから、安心です

おすすめNo.3|アクト・ウィル:低金利で最大1億円まで融資可能!(年商5,000万円以上の法人)

- 最低金利7.5%〜と低水準!

- 審査結果は最短60分!

- 最大1億円まで融資可能

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 個人事業主は利用不可

貸金業者登録番号

東京都知事(4)第31521号

アクト・ウィルの特徴

「アクト・ウィル」は、年商5000万円以上の法人を対象とした、全国対応のビジネスローンです。

「アクト・ウィル」の大きな魅力は、「審査のスピード」と「最大融資額の大きさ」にあります。申込みから最短60分で融資が可能であり、さらに最大1億円まで融資することが可能です。また金利も7.5%〜と、比較的低金利なのも特徴です。

アクト・ウィルの概要

| アクト・ウィル「事業資金融資」 | |

|---|---|

| 対象 | 法人(年商5000万円以上) |

| 金利 | 7.5%〜15.0% |

| 融資額 | 300万~1億円 |

| 必要書類 | 基本2種類 本人確認書類、決算書 |

| 返済期間 | 最長5年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短60分) |

| 会社概要 | |

| 社名 | アクト・ウィル株式会社 |

| 本社 | 東京都豊島区東池袋3-11-9 |

| 設立 | 平成25年5月9日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 谷口 友祐 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31521号 |

アクト・ウィルがオススメな理由

「アクト・ウィル」は、来店が不要なビジネスローンにおいては、圧倒的な融資限度額(最大1億円)をほこるビジネスローンです。また、融資審査も最短60分のため、急いで大きな資金を獲得した法人経営者にとっては心強い存在になるでしょう。

更に詳細な情報は、下記ボタンからアクト・ウィルの公式サイトをご参照ください。

\ 年商5,000万円以上の法人限定 /

※「最大1億円」まで融資可能!

おすすめNo.4|キャレント:最短30分でスピード融資!スマホ・ネットで完結

- 最低金利7.8%〜と低水準!

- 審査結果は最短30分!

- 提出書類は原則、2種類!

- 最大500万円まで借入OK

- 最大金利は少し高め(~18.0%)

- 個人事業主は利用不可

貸金業者登録番号

東京都知事(4)第31399号

キャレントの特徴

「キャレント」は事業資金専用の融資で、平日14時までに手続き完了すれば即日融資ができるという圧倒的スピード対応と、柔軟な融資が特徴の全国対応ビジネスローンです。

「キャレント」の大きな魅力は、そのスピーディーな融資実行能力にあります。申込みから最短30分での融資が可能で、金利7.8%〜と低金利で、最大500万円まで柔軟な審査を通じて融資が行われます。

キャレントの概要

| キャレント「スーパーローン」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.8%〜18.0% |

| 融資額 | 1~500万円 |

| 必要書類 | 基本2種類 本人確認書類、登記簿謄本 |

| 返済期間 | 最長10年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短30分) |

| 会社概要 | |

| 社名 | 株式会社IPGファイナンスソリューションズ |

| 本社 | 東京都品川区西五反田7-9-2 KDX五反田ビル5階 |

| 設立 | 平成15年11月13日 |

| 資本金 | 5,100万円 |

| 代表者 | 代表取締役 池田 秀明 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31399号 |

キャレントがオススメな理由

「キャレント」は最短30分で審査が終わるため、資金繰りが苦しく、明日にでも資金が必要な中小企業に最適といえます。柔軟な融資条件と返済計画により、資金需要に応じた適切な資金調達が可能です。利用の手軽さと速さで、経営の幅を広げる一助となることでしょう。

更に詳細な情報は、下記ボタンからキャレントの公式サイトをご参照ください。

\ 最短30分で審査完了「スピード調達」 /

※審査の負担が少なくて安心!

おすすめNo.5|HTファイナンス:赤字決算・税金滞納も相談OK!最短即日・低金利の事業資金融資

低金利のビジネスローン、筆者のおすすめNo.5は「HTファイナンス」です。

貸金業者登録番号

東京都知事(1)第31997号

以下から「HTファイナンス」のビジネスローンの特徴を詳しく解説します。

HTファイナンスの特徴

「HTファイナンス」の最大の特徴は、銀行融資では審査通過が難しい状況でも申し込める「審査の柔軟性」です。

多くの金融機関が敬遠しがちな「赤字決算」や「税金の滞納」がある企業でも相談の対象となる点は、他のビジネスローンにはない大きな強みです。これにより、事業の立て直しや、あと一歩で届く成長機会を財務状況だけで諦める必要がなくなります。

その上で、申し込み〜融資実行まではWeb完結でき、「最短即日」での融資にも対応しています。融資枠も最大1億円のため緊急のつなぎ資金から大規模な設備投資までカバーできるパワフルなスペックを誇ります。また、運営元は「認定支援機関」にも認定されているため、安心です。

そのため「HTファイナンス」は、あらゆる状況の経営者にとって、最後の切り札となる頼もしいビジネスローンだと断言できます。

HTファイナンスの概要

「HTファイナンス」の概要は以下のとおりです。

| HTファイナンス「無担保無保証融資」 | |

|---|---|

| 対象 | 法人(2期目以降の法人) |

| 金利 | 8.0%〜18.0% |

| 融資額 | 50万~1億円 ※借入1,500万円までは来店不要 |

| 必要書類 | 2種類 本人確認書類、決算書 |

| 返済期間 | 1年/原則 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | ヒューマントラスト株式会社 |

| 本社 | 東京都中央区八重洲2-11-7 一新ビル8F |

| 設立 | 2019年3月4日 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 川口 竜史 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(1)第31997号 |

| 日本貸金業協会会員 | 第006355号 |

| 認定支援機関ID | 107813001112 |

最後に、「HTファイナンス」がおすすめの理由について、詳しく解説します。

HTファイナンスがオススメな理由

「HTファイナンス」がオススメの理由は、下記のような圧倒的な柔軟性です。

- 圧倒的な審査の柔軟性

赤字決算・税金滞納・債務超過でも相談可能。他社で断られた場合でもOK。 - 迅速な融資プロセス

Web完結・来店不要で最短即日の融資。緊急の資金需要もスピーディー対応。 - パワフルな融資条件

最大1億円の融資枠。大規模な投資計画もサポート可。

上記の柔軟性から、「銀行融資が困難な企業」、「スピードを最優先したい企業」、そして「大きな成長を目指すベンチャー企業」にも最適な融資商品です。「HTファイナンス」は、その柔軟性とスピードで、経営者の強力なサポーターになるでしょう。

より詳細な情報については、下記ボタンから「HTファイナンス」の公式サイトをご確認ください。

\ 赤字・滞納ありでもスピード審査 /

※運営元は「認定支援機関」で安心

おすすめNo.6|ファンドワン:最短40分で審査完了!

- 審査結果は最短40分!

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 最大金利は少し高め(~18.0%)

貸金業者登録番号

東京都知事(2)第31816号

ファンドワンの特徴

「ファンドワン」は、法人・個人事業主(事業内容や収支状況による)どちらにも対応できる柔軟な全国対応のビジネスローンです。

「ファンドワン」であれば、銀行融資に落ちてしまった法人・個人事業主でも資金調達の可能性があるでしょう。申込みから最短40分で審査結果がわかるため、急ぎの資金調達を希望する方にとっても非常に活用しやすい商品です。

ファンドワンの概要

| ファンドワン「事業者ローン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜18.0% ※不動産担保ありの場合2.5%~ |

| 融資額 | 30~500万円 ※不動産担保有は~1億円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書or確定申告書、印鑑証明 など |

| 返済期間 | 最長35年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短40分) |

| 会社概要 | |

| 社名 | ファンドワン株式会社 |

| 本社 | 東京都豊島区南大塚二丁目39-11 ヒサビル6階 |

| 設立 | 令和2年1月6日 |

| 資本金 | 5,000万円 |

| 代表者 | – |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31816号 |

ファンドワンがオススメな理由

「ファンドワン」は法人・個人事業を問わないため、幅広い層が活用できるという点でオススメです。

また、審査のスピードも早く、返済期間も最長35年と初心者の方でも安心して活用できるビジネスローンといえます。多様なニーズに応えるため商品も多彩なため、あなたにピッタリな資金調達を示現することができでしょう。

更に詳細な情報は、下記ボタンからファンドワンの公式サイトをご参照ください。

\ 脅威の「最短40分」審査が完了 /

※今スグ申し込みを!

おすすめNo.7|オージェイ:最大2,000万円まで融資(審査厳しめ)

- 無担保で最大2,000万円まで融資可能

- 法人・個人どちらもOK

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 金利は最低10%〜

- 審査はかなり厳しめ

貸金業者登録番号

東京都知事(2)第31549号

オージェイの特徴

オージェイは、財務状況に自信のある法人・個人事業主が、なるべく多額の資金調達が必要なときに活用すべき全国対応のビジネスローンです。

オージェイは無担保で最大2,000万円の資金調達が可能で、融資も最短即日である点が魅力です。ただし、筆者の本業でご支援している経験上、提出書類も多く、他ビジネスローン商品では審査が通るのに、オージェイでは審査が通らない(審査落ち)ことも多いため、財務状況などが優良でないと扱うのは難しいでしょう。

オージェイの概要

| オージェイ「無担保融資」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜15.0%(審査厳しめ) |

| 融資額 | 30~2,000万円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書(法人)or確定申告書(個人事業主)、印鑑証明 など |

| 返済期間 | 最長3年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | 株式会社オージェイ |

| 本社 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 設立 | 平成25年8月8日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 小田桐 徹 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31549号 |

オージェイがオススメな理由

オージェイのビジネスローンは、特に急速な事業拡大を図りたい企業や、一時的な資金繰り改善を必要とする個人事業主に最適です。柔軟な融資方法と迅速な対応で、経営者の皆様の多様なニーズに応えます。

詳細は、下記ボタンからオージェイの公式サイトをご参照ください。

\ 最短即日で「最大2,000万円」調達 /

※法人・個人も無担保でOK!

ビジネスローンの金利相場(銀行系とノンバンク系)

ビジネスローン金利相場は、およそ1~18%に集約されます。金融機関の種類によって、主に「金利水準」や「審査スピード」に違いが出てきます。

◆ 金融機関の種類別「金利水準」「審査スピード」

| 種類 | 金利水準 | 審査水準 |

|---|---|---|

| 銀行系 | 1.0%~15.0% ※金利安め | 審査基準が厳しめ、審査遅め |

| 消費者金融系 | 5.0%~18.0% ※金利高め | 審査基準が優しめ、審査早め |

銀行系ビジネスローンに対して、消費者金融系ビジネスローンを「ノンバンク系ビジネスローン」という括りにすることもあります。

それぞれのビジネスローンごとの特徴を、詳しく見ていきましょう。

銀行系ビジネスローン

銀行系ビジネスローンの特徴は、「審査が厳しい」一方で、金利が低めに設定されていることです。筆者がおすすめするビジネスローンの中だと「GMOあおぞらネット銀行の【あんしんワイド】」が銀行系のビジネスローンに該当します。

▼ 銀行系ビジネスローンの代表例

- GMOあおぞらネット銀行

のあんしんワイド

昨今は、GMOあおぞらネット銀行の【あんしんワイド】のような、ネット銀行系のビジネスローンが「金利の安さ」「審査スピード」「web完結の手軽さ」などで大きく台頭してきています。

ノンバンク(消費者金融)系ビジネスローン

ノンバンク系ビジネスローンは、消費者金融業者が発行しているビジネスローンです。

ノンバンク系ビジネスローンの特徴は、なんと言っても審査の柔軟さ(優しさ)と、圧倒的な審査スピードの速さです。筆者がおすすめしているビジネスローンだと「AGビジネスサポート」などがノンバンク系ビジネスローンに該当します。

▼ ノンバンク系ビジネスローンの代表例

銀行系のビジネスローンと比較すると金利は高めに設定されていますが、融資は最短即日で対応しているところが多いため、「すぐに資金調達したい」という事業者にとても便利なビジネスローンです。

ビジネスローンの金利は高さは、「リスク許容度の高さとメリットの裏返し」

「ビジネスローンを借りたいけど金利が心配…」と不安に思われている方は多いと思います。事実、ビジネスローンは金利が高くされている傾向があります。

しかし、その金利の高さがある故に、銀行融資では対応できない「リスク高い融資を対応してくれる(リスク許容度が高い)」という側面があり、金利の高さゆえの「各種メリット」が備わっています。

▼金利が高いため享受できるメリット

- リスクの高い融資に対応してくれる(リスク許容度が高い)

- 審査が優しい(借りやすい)

- 融資スピードが速い

それでは、金利の高さに呼応するビジネスローンの特徴を確認していきましょう。

メリット1. リスクの高い融資に対応してくれる(リスク許容度が高い)

銀行融資とビジネスローンの大きな違いは、そのリスク許容度の高さにあると、資金調達支援を本業にする筆者は考えます。

例えば、銀行融資ではほぼ対象外とされる「債務超過中」「リスケ中」、また融資難易度が極めて高い「赤字決算」「経営者保証なし融資」「担保なし融資」であっても、ビジネスローンであれば、十分に融資実行の可能性があります。

上記の通り、一般的な銀行融資ではリスクが高くて融資ができない案件であっても、ビジネスローンは金利を高くすることで、こういったリスクを(ある程度は)許容できるように設計をされているのです。

メリット2. 審査が優しい(借りやすい)

ビジネスローンの審査は、銀行審査と比較して優しい(借りやすい)ことが特徴です。

なぜなら、銀行融資とビジネスローンは「審査基準」「審査ステップ」「審査スピード」すべてにおいて相違があります。ビジネスローンは、金利が高い分、審査が基準が通りやすくなっているのです。

逆にいうと、借りやすいということは、貸し手となるビジネスローン業社(金融機関)のリスクが高くなるため、金利が高めに設定されているのです。

メリット3. 融資スピードが速い

ビジネスローン最大の特徴は、融資スピードが速いことです。

通常の銀行融資の場合、申し込みから融資実行までには厳密な審査が必要で、提出書類も多く融資実行までには早くても1ヶ月、遅い場合は3ヶ月ほど時間がかかることがあります。(資料が揃っていないと6ヶ月かかることもあります)

一方、ビジネスローンでは提出書類も比較的少なく、融資実行までのスピードが段違いに速いです。特に、ノンバンク系ビジネスローンの場合、「即日融資」などに対応しているものも多いため、急ぎの資金需要の場合は、数%の金利は度外視してでも、ビジネスローンを選択すること有効になります。

低金利でビジネスローンを調達する5つのポイント

低金利でビジネスローンを調達するには、5つのポイントがあります。

ビジネスローンは銀行融資と比べて、貸す側(ビジネスローン業社)の貸付のリスクが高いことが特徴です。「貸付リスク」や「融資スピードが速い」ことは、金利の高さに比例するので、金利を安く抑えたいのであれば貸付のリスクを低くすることを考えましょう。

貸付のリスクを低くするために、下記5つのポイントを意識して調達を心がけましょう。

◆ ビジネスローンを低金利に抑える5つのポイント

- 担保・保証人を用意する

- 利用実績を積む

- 金利優遇キャンペーンを利用する

- 信用度を高める

- 借入希望額を増やし、返済期間を減らす

低金利ポイント1. 担保・保証人を用意する

通常、ビジネスローンは「担保」「保証人」の設定なしで資金調達が可能です。その結果、融資のリスクが高くなるため、金利が高くなっていくのです。

しかし、「不動産のような堅実な担保」や、「経営者、もしくは信用力の高い保証人」を自ら提供すれば貸付のリスクが低くなるため、金利を安くすることが可能になります。

低金利ポイント2. 利用実績を積む

同じビジネスローンの金融機関から何度も借り入れし、その都度、返済遅延もなくしっかりと返済実績を積むことで信用度が上がります。

その結果、「この事業者には融資をしても、返済してもらえる可能性が高い」という判断され、信用力が上がった結果、それ以降の借入れの金利が優遇されることがあります

低金利ポイント3. 金利優遇キャンペーンを利用する

ビジネスローン各社では時折、金利優遇キャンペーンを実施していることがあります。このキャンペーン期間中に申し込むことで、通常より低金利で借り入れることができます。

例えば、「初回ご利用は、30日間無利息」のように、一定期間の金利優遇を受けられます。借りたお金をすぐに返済できる目途があるのであれば、こういった金利優遇キャンペーンの活用を検討してください。

低金利ポイント4. 信用度を高める

ビジネスローンの金利は企業の信用度によっても左右されます。つまり、会社の信用力が高い状態であることで、低金利の融資が受けるようになるのです。

信用度を高めるためには、決算書の内容が優良であることが重要です。具体的には、売上や利益を向上させ、無駄な節税をせずに預金残高を高く保ち、使途不明金は無くし、他のノンバンクからの余計な債務を減らすことで、企業の健全性をアピールできます。

これらの要素が良好であれば、金融機関からの評価も高まり、低金利で融資が受けやすくなるでしょう。日頃から健全な経営を心がけ、良好な会社の状態を築いておくことが大切です。

低金利ポイント5. 借入希望額を増やす、返済期間を減らす

多くのビジネスローンでは、融資希望額が増えることで金利が低くなる傾向があります。なぜなら、たくさん借入をしてくれることにより、低金利でもよりたくさんの利息収入が期待できるからです。ただし、融資希望額が多いほど審査基準も厳格になりやすいの点には、注意が必要です。

また、返済期間が短いほど金利が安くなる傾向もあります。これは、返済期間が短くなればなるほど、早く回収ができるため返済未回収リスクが減るためです。

ご自身の必要な融資希望と、(短期返済の場合は)返済能力を見極めて、最適な融資額と返済期間の設定をするようにしましょう。

ビジネスローンの金利に関する、よくある質問(Q&A)

ビジネスローンの金利に関する、よくある質問をまとめまてみました。ビジネスローン選びにご活用ください。

ビジネスローンの金利相場はいくら?

ビジネスローンの金利相場は、銀行系ビジネスローンで「1.0%~15.0%」、ノンバンク系のビジネスローンで「5.0%~18.0%」が一般的です。

ビジネスローンの金利をなるべく低く抑える方法はありますか?

「低金利でビジネスローンを調達する4つのポイント」でも解説したように、ビジネスローンの金利を抑える方法は下記5つのポイントがあります。

◆ ビジネスローンを低金利に抑える5つのポイント

- 担保・保証人を用意する

- 利用実績を積む

- 金利優遇キャンペーンを利用する

- 信用度を高める

- 借入希望額を増やし、返済期間を減らす

上記のポイントを押さえて、低金利の融資を受けられるように心がけましょう。

低金利のビジネスローンはたくさんあるが、どう選べばいいのだろうか?

以下のポイントを参考に比較検討しましょう。

- 金利以外のコスト

保証料や事務手数料など、金利以外にかかる費用も確認する。 - 融資限度額と返済期間

必要な金額・返済計画に合ったローンを選ぶ。 - 審査スピード

すぐに資金が必要な場合は、審査スピードも重視する。 - 利用者の口コミ

実際にそのビジネスローンを利用した人の口コミを参考する。

低金利のビジネスローンを活用しよう

より金利の安いビジネスローンを希望する場合は、「GMOあおぞらネット銀行の【あんしんワイド】」のような銀行系ビジネスローンがおすすめです。一方、資金調達のスピードを優先したい場合は、「AGビジネスサポート」のようなノンバンク系のビジネスローンが向いています。

ビジネスローンの金利は貸付のリスクや貸付のスピードに応じて相場が異なるため、安く金利相場を利用したい場合、担保を設定する、借入希望額を増やすといった方法を検討してください。

ビジネローンの種類は星の数だけあり、また、その中には金利が法外に高い悪徳業者も存在します。もしビジネスローン選びが不安な方は、下記の比較表を参考にして、自分に合ったビジネスローンを選んでください。

◆ おすすめの低金利ビジネスローン会社7社【筆者厳選】

※比較表は、横にスライドできます >

| \オススメNo.1/あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/ おすすめ度 (4.5 / 5.0) | \オススメNo.3/

おすすめ度 (3.0 / 5.0) | \オススメNo.4/

おすすめ度 (4.0 / 5.0) | \オススメNo.5/ おすすめ度 (4.0 / 5.0) | \オススメNo.6/ おすすめ度 (3.5 / 5.0) | \オススメNo.7/ おすすめ度 (1.0 / 5.0) | |

| 商品名 | GMOあおぞら あんしんワイド | 事業者向け ビジネスローン | 事業資金融資 | スーパーローン | 無担保無保証融資 | 事業者ローン | 無担保融資 |

| 分類 | 銀行系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 |

| 対象 | 法人 | 法人 個人事業主 | 法人 (年商5000万以上) | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 7.5%〜15.0% | 7.8%~18.0% | 8.0%~18.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴のみでOK | 2種類 本人確認書類 決算書/確定申告書など | 2種類 本人確認書類 決算書 など | 2種類 本人確認書類 登記簿謄本 など | 2種類 本人確認書類 決算書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 300万〜1億円 | 1〜500万円 | 50万〜1億円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 (審査厳しく難易度高い) |

| 返済期間 | 自由 | 5年/最長 | 5年/最長 | 10年/最長 | 1年/原則 | 35年/最長 | 3年/最長 |

| 審査結果 | 最短2日 | 最短即日 | 最短即日 (最短60分) | 最短即日 (最短30分) | 最短即日 | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 原則不要 | 不要 | 不要 | 不要 | 不要 |

| 公式HP | 公式サイト>

※まずは銀行口座を開設! | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

|

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。

<外部参考サイト>

金融庁:「貸金業法のキホン」

金融庁:「地域銀行における中小企業取引に関する取組状況」

日本貸金業協会:「貸金業者の経営実態等に関する調査結果報告」