_20250924.png)

銀行融資を受けるには、あなたの会社の「安全性」や「返済能力」を示す必要があり、そのために決算書は非常に重要な書類となります。そのため、銀行が決算書をどのように分析し、どんな点を評価するのかを知ることはとても大切です。

決算書について、こんなお悩みをお持ちの経営者は多いのではないでしょうか。

「銀行の融資審査で提出する決算書は、何を準備すれば良いんだろう?」

「銀行は決算書のどこを見て融資を判断しているの?」

「どんな決算書が、銀行の融資審査に通りやすいんだろう?」

銀行融資を受けるには決算書の提出が必須であり、銀行は決算書から企業の経営状況や財務状態をチェックしています。一方で、経営者が知らぬうちに決算書が杜撰(ずさん)になり、銀行から余計なマイナス査定を受けている会社は非常に多いものです。

なぜなら、決算書・経理を税理士任せにしている経営者が多いからです。税理士は税務のプロであって、銀行融資のプロではありません。そのため、融資の知識がない税理士が作った決算書は、銀行視点ではヒドい内容になっていることが多いのです。

私は「融資代行プロ」という融資支援サービスで経営者をご支援する中で、たくさんの銀行融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「銀行融資で、銀行は決算書から何を見ているのか?」「銀行融資に必要な決算書のポイント」「銀行に好まれる決算書の作り方」について紹介します。また、「決算書の種類」や「銀行融資以外の資金調達方法」についても解説しますので、資金調達を行う際のヒントにしてください。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

結論、銀行に高評価の決算書をつくり上げるなら、手元資金(現預金)を厚く保ち、決算書を税理士任せにせず、戦略的に経営者が自ら決算作りに参加することが重要です。

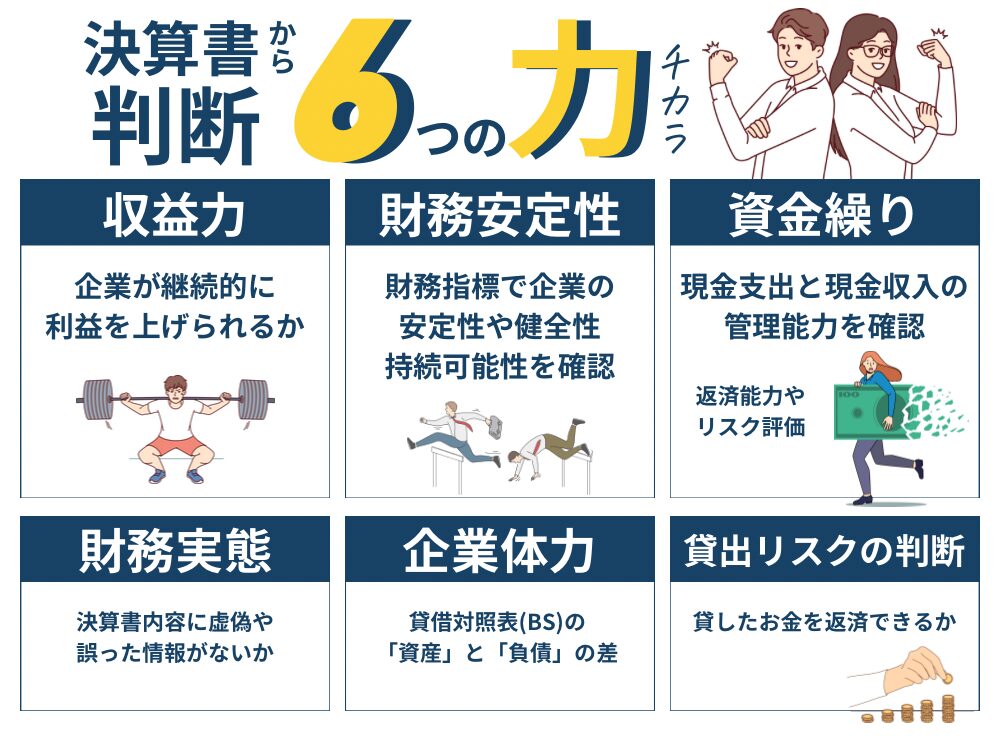

融資審査で、銀行が決算書から判断している「6つの力」

銀行は決算書から以下の「企業の6つの力」を分析し、その会社の「収益力(ビジネス力)」「安定性(信用力)」と「資金繰り(返済能力)」を評価しています。

◆ 銀行が決算書から分析する6つ力

- 1. 収益力

企業が継続的に利益を上げられるかを確認し、ビジネス力を判断します。(売上高や営業利益率など) - 2. 財務安定性

資本比率や流動比率などの財務指標で、企業の安定性や健全性、持続可能性を確認します。(負債比率や自己資本比率など) - 3. 資金繰り

現金支出と現金収入の管理能力を確認します。特に長期的な資金繰り力が求められる。ここから返済能力やリスク評価をする。 - 4. 財務実態

決算書内容が本当に実態に沿っているのか?つまり、虚偽や誤った情報がないかを評価します。 - 5. 企業体力

貸借対照表(BS)の「資産」と「負債」の差額で判断します。 - 6. 貸出リスク

貸したお金がキチッと返済できるのか?を判断する

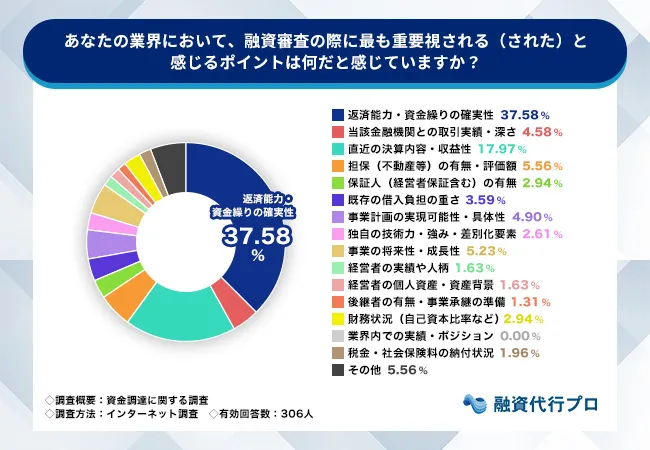

銀行が「6つの力」の中で何を最も重視しているかは、定量データでも明確です。

融資代行プロが経営者306名に行った調査では、銀行が融資審査で最も重要視するのは「返済能力・資金繰りの確実性」が37.6%で突出した1位。続く「直近の決算内容・収益性」18.0%と合わせると、実に過半数(55.6%)が決算書ベースの評価軸でした。

▼経営者が感じた「銀行が重視している審査項目」

- 1位:返済能力・資金繰りの確実性(37.6%)

- 2位:直近の決算内容・収益性(18.0%)

- 3位:担保の有無・評価額(5.6%)

- 4位:事業の将来性・成長性(5.2%)

📊調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

つまり、決算書の「6つの力」のうち「収益力」と「資金繰り(返済能力)」の2つが審査の中心であることが、調査でも裏付けられているのです。

上記6つの力の評価して、融資条件や金利の決定をおこないます。それぞれ、詳しく解説していきます。

企業の力1. 収益力

収益性は、「会社の儲ける力」を推し量る指標です。つまり、「持続的な利益を上げる能力があるのか?」を見る重要な指標です。

以下は収益性評価のポイントです。

「収益性」の評価ポイント

- 売上高

企業の商品やサービスの販売状況を示す指標。

成長率や市場シェアと比較して評価されます。 - 総利益率(粗利率)

売上高に対する粗利益(売上-原価)の割合。

粗利率が高いと、商品・サービスの利幅が高く、競争力が高いと判断される。 - 営業利益率(額)

売上高に対する営業利益(粗利-販売管理費)の割合。

効率的な経営ができているか?を反映するものです。 - 経常利益率(額)

売上高に対する経常利益の割合。

借入返済をしてもプラスであると高評価。

企業の力2. 財務の安定性

会社の健全性を評価するために、銀行は決算書の情報から「財務の安定性」を判断します。健全な財務状況であると評価されれば、銀行は融資実行の判断をします。

以下は財務安定性の評価ポイントです。

「財務安定性」の評価ポイント

- 現預金の多さ

現預金が多い会社は潰れませんので、財務安定性に直結する項目です。

月商の2~3ヶ月分ほどあれば合格ラインでしょう。 - 自己資本比率

自己資本が多い方が、安定した会社と判断されます。

ただし、この数値が良くても現金が少ない会社は安定性がないと判断されます。 - 負債比率

企業の借入金に対する自己資本比率。銀行はこの比率が適切であるかどうかを注視します。

なお、借入の多さは銀行にとっては信用がある証になります。

極端に低くなければ(自己資本比率1桁、または債務超過など)、そこまで気にしなくて大丈夫です。 - 流動比率

短期的な負債返済能力を評価する指標。最低でも100%以上、理想は200%必要。

「現預金+1年以内に現金化できるもの」÷「1年以内に支払いが必要なもの」で計算。

1年以内に現金化できるもの:現預金、受取手形、売掛金、商品、仕掛品など

1年以内に支払いが必要なもの:支払手形、買掛金、未払金、短期借入金など

適切な流動比率は信用度向上に寄与します。 - 当座比率

流動比率よりも現実的な数値指標。100%以上が望ましいです。

流動比率の計算方法と一緒だが、1年以内に現金化できるものから商品・仕掛品は除く。

この数値が低いと、近々資金ショートが予想をされマイナス査定です。 - 金融機関(銀行)との取引内容

他銀行との融資取引の有無や借入金額が見られます。

借入が過大でなければ、「他銀行から信用がある」とポジティブ材料です。 - 利益剰余金の多さ

利益剰余金を会社の年数で割った数値で、毎年のおおよその利益額がわかります。

つまり、長年に渡って稼いできた安定性がわかるのです。

企業の力3. 資金繰り

資金繰りは、会社の現金管理能力を測るためにとても重要な要素です。

上場企業であればキャッシュフロー計算書というものがありますが、中小企業はほとんどが「資金繰り表」を銀行に共有することで資金管理能力を評価されることになります。

キャッシュフロー計算書であっても、資金繰り表であっても、銀行から見られているのは「会社に、現金を生み出す仕組みがあるのか?」「現金を減らさない努力・管理ができているのか?」の2点になります。

そのため、下記3点について資金繰り表などを通して把握をしていきます。

1. 営業活動による資金繰り

本業から生じる現金収入と支出の差を見られます。

持続可能な事業にするためには、基本的に営業活動による資金繰りはプラスである必要があります。

2. 投資活動による資金繰り

資本支出や投資活動から生じる現金収入と支出の差が見られます。

新規事業や不動産投資などでマイナスであれば許容範囲ですが、有価証券やその他よくわからない投資でマイナスになっていると、銀行にとっては大きな懸念材料となります。(融資したお金を本業以外に使われるのでは?と思われます)

3. 財務活動による資金繰り

銀行への債務(借入)返済や社債、株主配当など、財務活動全般から生じる現金収入と支出の差を見られます。

中小企業の場合、財務キャッシュフローがマイナスであれば借入返済が順調な証拠、プラスであれば積極的に資金調達ができていると捉えられます。

なお筆者が現場でご支援している体感値ですが、ほとんどの中小企業の経営者は資金繰り表を作成していません(危ないですよ…)。予期せぬ倒産をしないためにも、資金繰り表は必須の経営ツールですので、この機会にぜひ作成にチャレンジしてみてください。

もし資金繰り表の作り方を知りたいという方は、下記の記事が参考になるはずです。ぜひご一読ください。

企業の力4. 財務実態

財務実態とは、「決算書内容が本当に実態に沿っているのか?」を分析することです。一般の経営者にとっては馴染みがない概念でしょう。

銀行は、「提出された決算書、嘘はないのか?」と疑っています(お金を貸すので当然の姿勢です)。そのため、決算書の数値を正確に把握しながら、密かに加点・減点をして財務実態を評価しています。

財務実態分析で見られるポイントは、賃借対照表(BS)で5つ、損益計算書(PL)で1つの、合計6つです。

賃借対照表(BS)

- 「売掛金」

- 「棚卸資産」

- 「貸付金」

- 「仮払金」

- 「研究開発費」

上記5つは、よく粉飾決算で活用される勘定科目です。そのため、「本当に現金化できる資産なのか?」を査定されます。

※それぞれ勘定科目がどう疑われるのか?は、記事内の「勘定科目内訳書(明細書)」で解説しています。

損益計算書(PL)

- 「減価償却費」

減価償却費については、「本当に利益が出ているのか?(見せかけの利益ではないか?)」を厳密に見られています。減価償却費を計上せずに利益をカサ増しするのではなく、しっかりと計上して実態に近い損益計算書を目指しましょう。

銀行は慎重な組織です。そのため、みなさんから提出された決算書をそのまま鵜呑みにはせず、限りなく「実態に近い財務数値」で会社の財務を判断しているのです。

ちなみに、銀行員は粉飾決算を見抜くプロであると言えます。余計なテクニックで欺こうとして印象を悪くするよりも、誠実な態度で臨むことが賢明です。

企業の力5. 企業体力

企業体力は、貸借対照表(BS)の「資産」と「負債」の差額で判断をします。ここで、先に述べた「財務実態」が役に立つのです。

◆ 企業体力の判定基準

資産が負債を上回っている…資産超過(好ましい状態)

負債が資産を上回っている…債務超過(悪い状態)

よく「借入してでも、現金を多く持て」「不動産を持っておけ」と言われるのは、資産を多く持つこと銀行評価が上がり、その結果、有事の際に銀行支援を受けやすくなるからです。

当然ながら、銀行は「資産超過が大きい会社」には積極的に貸し出したいのですし、逆に「債務超過」の会社には貸したくないのです。

実際に、筆者が資金調達支援をする中でも、決算書上で債務超過の会社にはなかなか融資が出ません。

かつ厄介なのは、決算書上は資産超過でも、銀行の財務実態調査では債務超過になっている(「実質債務超過」といいます)会社も、融資が出ないのです。

そのため、銀行目線で「自社の財務実態は、どう見られているのか?」を把握することが非常に大切なのです。

\銀行融資をスムーズに進めるなら!!/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金」も「気持ち」もグッと楽になる!! /

※【毎日 限定3名まで!!】

企業の力6. 貸出リスク

「1. 収益力」〜「5. 企業体力」までを分析し、銀行は最後に「結局、貸した資金が返ってくるのか?」という貸出リスクを判断します。

まず何より、現預金が潤沢な会社であるかが重要です。返済原資(返済する元となるお金)となるのは、下記3つです。

◆ 3つの返済原資

- 手元の現預金

(もしくは、現金化できる資産) - 売上

- 将来の利益

そのため、まずは決算書にある「現預金の総量」はしっかり確認されます。また同時に、今後も会社に現金が入ってくるのかどうか?を判断するために、「収益力」や事業計画を見定められるのです。

(極端な例ですが)仮に10年赤字続きな会社があったとしても、手元に潤沢な現預金があれば、会社は潰れることはありません。また、手元の現金が少なかったとしても、今後の利益が手堅く見通せる会社も潰れるリスクは少ないでしょう。

そのため、下記の手元現金の基準値くらいは現金を確保できるように常に心がけておきましょう。

「手元の現金量」の準値値

現預金:月商の2~3ヶ月以上

収益力:年間返済額 < 「利益+減価償却費」

上記に加えて「債務償還年数」といわれる数値も合わせて、返済可能性(貸出リスク)を見極めて、融資可否、および融資条件の判断をしているのです。

「債務償還年数」の計算式

債務償還年数 = 融資(借入)総額 ÷(年間利益 + 年間減価償却費)

※通常、10年以内が好ましいとされます例)「❶年間利益1,000万円」、「❷年間減価償却費500万円」の会社が、「❸1億5,000万円の融資」を受けている場合

❸1億5,000万円 ÷ (❶1,000万円 + ❷500万円)= 10年

融資審査中、銀行が決算書で「具体的に見ているポイント」

普段から、銀行は多くの法人決算書を読み解いています。そのため、決算書を見る目は間違いなくプロです。(当然、経営者よりも上手です)

その膨大なデータから「同業他社と比較して、良いのか?エラー数値はないのか?」ということを、いとも簡単に炙り出します。そのため、(経営者には伝えていないだけで)銀行に粉飾決算はスグにバレると言われています。

そんな銀行が、融資審査で決算書から具体的に見ている下記3項目を詳しく説明していきます。

◆ 銀行が決算書で具体的にみている3つの項目

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 勘定科目内訳書(明細書)

なお、決算書で見られる項目は、事業計画書で指摘される項目とほぼ一致します。

弊社「融資代行プロ」が経営者319名に実施した独自調査でも、金融機関の指摘項目の上位は「売上予測・成長率(41.4%)」、「利益予測(28.5%)」、「資金繰り見通し(23.8%)」の3点でした。

- 1位:売上予測・成長率(41.4%)

- 2位:利益予測(28.5%)

- 3位:資金繰り見通し(23.8%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

決算書のP/L(損益計算書)は1位・2位、B/S(貸借対照表)と勘定科目内訳書は3位の資金繰り見通しと紐づきます。つまり、決算書3項目の精読は、事業計画書の数字の整合性チェックと表裏一体なのです。

決算書の項目1. 貸借対照表(B/S)

貸借対照表(B/S)では、現預金の残高(多さ)と、純資産の部がプラスになっているかが確認されています。

現預金が少ない会社は、「融資をしてもスグ資金を溶かしてしまう」というイメージがつくため、銀行が融資に消極的になります。逆に、赤字続きの会社であっても、大量の現預金を持っていれば融資がつくこともあるのです。

また、純資産の部がマイナス(債務超過)の会社は、銀行の格付けでは貸出しに慎重になる「要注意先」というランクに位置付けられます。そうなると、融資は極めて厳しいといわざるを得ません。

決算書の項目2. 損益計算書(P/L)

損益計算書(P/L)では、「営業利益」と「経常利益」が重要視されます。筆者が現場でご支援している経験上は、この2つの利益が重要視される理由は、以下の通りです。

営業利益

本業の利益(儲け)を表します。その会社の利益を出す(儲ける)力が現れます。当然ですが、儲かっている会社に、銀行は融資したいものです。もし営業利益が赤字なのであれば、今後、短期でどう赤字を解消するのか?ということを、現実的なプランで、ロジカルに説明する必要があります。

経常利益

利息の支払いも含めた通常の企業活動による損益を示すため、「経常利益」が黒字であれば高く評価します。なぜなら、「経常利益」が黒字ということは、「利息を払っても利益がプラスである」からです。

なお、当期純利益が仮に赤字であったとしても、特別損失などの「一過性の赤字である」ということが説明・証明できれば、正直、融資にはそこまで影響はありません。(クドイですが、一過性であることが前提です)

また、下記についても詳細に分析をしていますので説明ができるようにしておきましょう。

◆ 説明できるべきPL項目

| 項目 | 見られるポイント |

|---|---|

| 売上原価、販売費及び一般管理費 | 減価償却を除外していないか?(利益のかさ増しの為) 本来は「売上原価」「販売費及び一般管理費」入れるべき費用が、営業外費用に入っていないか? |

| 営業外収益 | 特別利益に入るべきものを、営業外収益にしていないか?(経常利益のかさ増しの為) |

| 特別損失 | 特別損失に入れるべきでないものを、営業外費用をとしていないか?(経常利益のかさ増しの為) |

決算書の項目3. 勘定科目内訳書(明細書)

勘定科目内訳書(明細書)では、会社経営の実態と詳細、怪しい点や嘘がないかを見られています。

筆者が現場でご支援している体感値だと、決算書の中で、実は1番見られているのが「勘定科目内訳書」だと感じます。(筆者は、決算書の中でも最重要資料だと考えます)

なぜなら、貸借対照表や損益計算書からはわからない、その企業の実態をつぶさに見ることができるからです。つまり、勘定科目内訳書を見れば、その会社のビジネスや、経営者の性格までもが丸裸になるのです。

勘定科目内訳書について詳しく知りたい方は、コチラの記事もチェックいただくと、より理解が深まるかと思います。

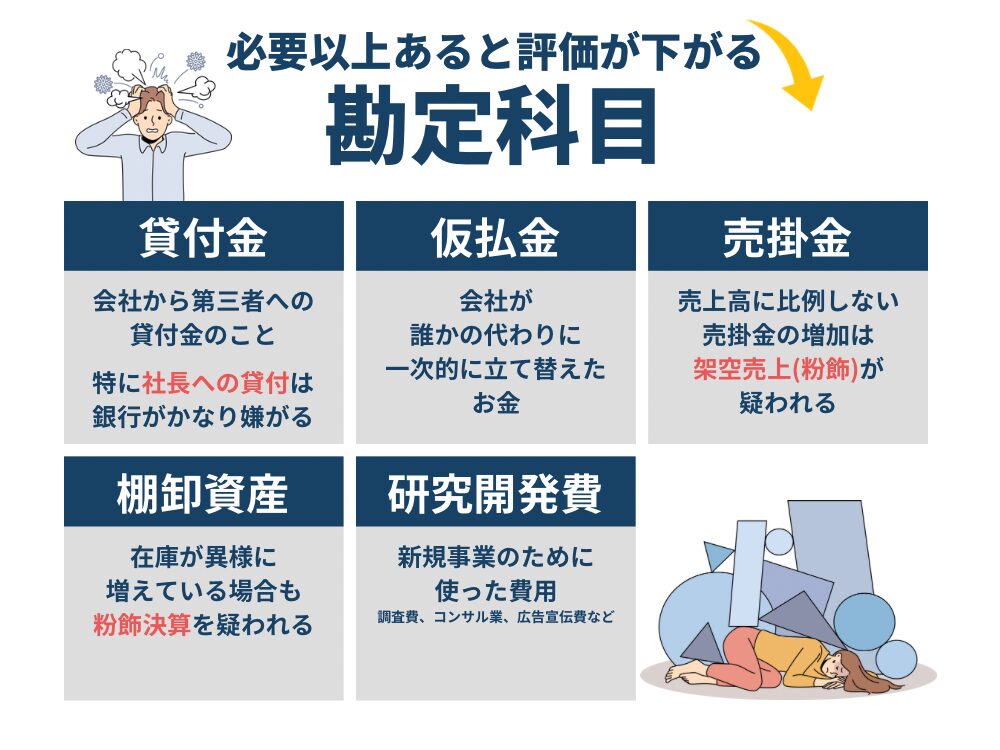

また、銀行は勘定科目内訳書の中でも下記5つの勘定科目が必要以上に計上されていることを嫌います。

◆ 必要以上にあると「銀行に嫌われる」5つの勘定科目

① 貸付金

② 仮払金

③ 売掛金

④ 棚卸資産

⑤ 研究開発費

これらの勘定科目の残高が必要以上にある場合は、銀行の評価が大きく下がるリスクがあります。

それぞれについて、理由も含めて下記から解説します。

1. 貸付金

貸付金とは、「返済期日の決まった貸出し資金」のことをさします。つまり、会社から第三者への貸出し金のことです。この貸付金、「会社から、社長への資金貸付け」というのが、中小企業でよく見られるケースです。

しかし、この社長への貸付金は、銀行がかなり嫌がる勘定科目です。なぜなら、社長貸付は「私的流用」「使途不明金」としての疑いを持たれるからです。

社長貸付をするのであれば、決算書が締まる前に完全返済をしてしまいましょう。もし仮に、社長貸付が残ってしまうのであれば、返済条件を明確にし、会社と社長との間で「金銭消費貸借契約書(金利請求あり)」を交わしておくなど、第三者が見ても返済の意思があることが証明できるようにしておきましょう。

もし「返済の見込み無し」「不良債権である」と銀行に判断された場合は、貸付金分を資産からマイナスして評価され、審査が不利になります。

2. 仮払金

仮払金とは、「後に清算する目的で先に支払いをした資金」のことです。つまり、会社が誰かに代わって一時的に立て替えているお金のことです。

この仮払金も銀行は嫌がる勘定科目です。少額ならまだしも、仮払金が決算書に多額に残っている場合、「私的流用」や「使途不明金」の疑いを持たれます。

仮払金は、一時的(短期的)な立て替え費用であるため、決算が締まる期末までには必ず精算をして残高が0に近づいていないとおかしいのです。

もし決算が締まる前に仮払金の解消ができない場合は、銀行には事前に理由を説明をしておきましょう。

3. 売掛金

売上高に比例しない売掛金の増加も、銀行が「粉飾決算」を疑う項目です。

通常、売上が増えれば当然、売掛金も増えていきます。これは正常な状態であるため、何も問題はありません。一方で、売上規模に対して多すぎる売掛金は、架空売上(粉飾)が疑われ、かつ、会社の資金繰り悪化も疑われてます。

不審な売掛金の増加はすぐにバレますし、説明をしないと、私たちの知らないうちに銀行内で「不良債権として処理」されることがあります。

そのため、売掛金が大きく増加している場合には、銀行には事前に合理的な理由を説明し、疑われないようにすることが大切です。

4. 棚卸資産(在庫)

在庫が異様に増えている場合も、銀行は「粉飾決算」を疑います。

売掛金と同様、売上が伸びれば在庫も増えていくものです。

しかし、売上高の伸びと比較して在庫額がそれ以上に増えている場合は、銀行は下記の2点を疑っています。

- 架空在庫を計上している

- 不良在庫が大量に発生している

そのため、もし在庫が増えている事情があるのであれば、銀行に事前に説明しておくことが賢明です。

5. 研究開発費

研究開発費について、銀行はシビアに審査をしています。

研究開発費とは、新規事業のために使った費用(調査費やコンサル費、広告宣伝費など)ことです。そしてこの研究開発費とは、その新規事業が利益が出るまで費用計上をズラす(繰り延べる)ことができる勘定科目です。

なぜなら、研究開発費は計上できる範囲が幅広いため、本来であれば費用で処理すべきものを開発費で計上し、利益をカサ増しすることが可能な勘定科目だからです。

研究開発費は、銀行は資産の評価はしません。(会計上は資産になります)

「黒字化させるため、利益操作に研究開発費を悪用しているのでは?」と疑われないために、銀行目線で理由をしっかりと説明しましょう。

【簡易的】「銀行から自社の決算書どう見られているか?」自分で判断する方法

評価方法はわかっても、銀行員じゃないし自社の決算書をどう判断すればいいかわからないよ…

こんなお悩みがあっても大丈夫です。

簡易的に「自社の決算書のがいいのか?悪いのか?」を判断する方法が下記2点あります。

◆ 自社の決算書の良し悪しを判断する方法【簡易的Ver.】

- 決算書の3要素をチェックする

- 同業他社と比較してみる

それぞれ、簡単に解説していきます。

方法1. 決算書の3要素をチェックする

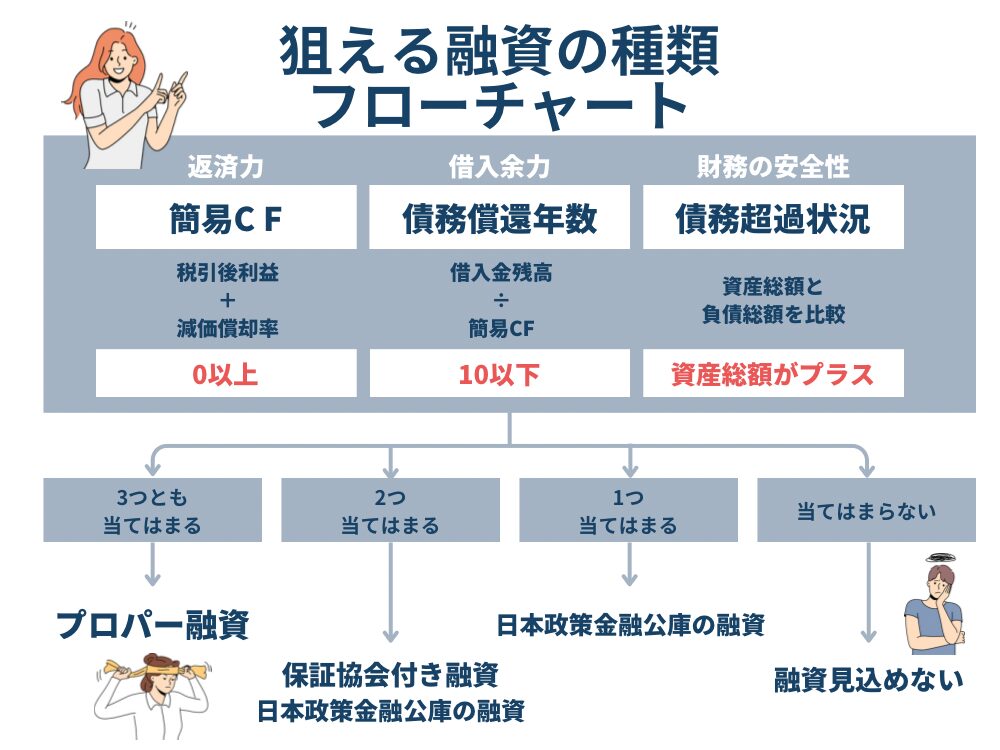

まずは下記の3要素から、銀行が融資をしたくなる決算内容なのかどうか?を簡単に判断しましょう。

◆ 決算書の3要素

| 要素名称 | 銀行が判断すること | 計算式 | 目安 |

|---|---|---|---|

| 1. 簡易CF (読み方:かんいきゃっしゅふろー) | 返済力 ※1年間の返済可能能力 | 税引後利益 + 減価償却費 | 「0(ゼロ)以上」である ※大きい数値であればあるほど良い |

| 2. 債務償還年数 (読み方:さいむしょうかんねんすう) | 借入余力 ※あとどれ位、貸せるか? | 借入金残高 ÷ 簡易CF | 「10以下」である ※理想は「5以下」 |

| 3. 債務超過状況 (読み方:さいむちょうかじょうきょう) | 財務の安全性 | 資産総額と負債総額を比較 | 資産総額の方がプラスである |

上記の3要素をチェックすることで、下記の表のようにおおよその融資の方向性や目安が判断することが可能です。

◆ 狙える融資の種類

上記要素3つが良い数値・状態…「プロパー融資」に挑戦しましょう

上記要素2つが良い数値・状態…「保証協会付き融資」や、「日本政策金融公庫の融資」

上記要素1つが良い数値・状態…「日本政策金融公庫の融資」

上記要素すべてが悪い数値・状態…融資は望めない状態。(セーフティネット保証対象の可能性はあり)

決算書の3要素で「融資の可能性」が判断できたら、次は、自社が同業他社と比べてどれだけ銀行にとって魅力的な会社であるかを判断しましょう。

方法2. 同業他社と比較してみる

銀行から融資したい決算書になっているかどうかを判断できたら、次は決算書の数値を「世の中の同業他社と比較」してみましょう。

具体的には、下記3つのデータやツールを使って、自社の数値と競合他社と比較することが可能です。

◆ 同業他社と数値が比較できるデータ・ツール

- 【公式】小企業の経営指標調査(無料)

日本政策金融公庫(公庫)が発行する、公庫と取引のある小規模事業者の各種数値の平均データ。

おおよそ、ほとんどの会社がこの数値をベンチマークすると良い。 - 【公式】TKC経営指標(要約版)(無料)

TKCグループが発行する、TKC加盟の中小企業の各種数値の平均データ。

TKCを活用する中小企業は優良企業が多いので、数値がハイレベル。 - 【公式】経営自己診断システム(無料)

中小機構が発行する、簡易的な経営診断ツール。

決算書の各種数値を入れるだけで、診断をしてくれる。 - 【公式】ローカルベンチマーク/通称:ロカベン(無料)

経済産業省が出している、「企業の健康診断」ツール。

経営者と金融機関等とのコミュニケーション円滑化を目的としている。

上記のデータや診断ツールを使って、「自社がどこが劣っているのか?」「どこが優れているのか?」を分析するのが良いでしょう。

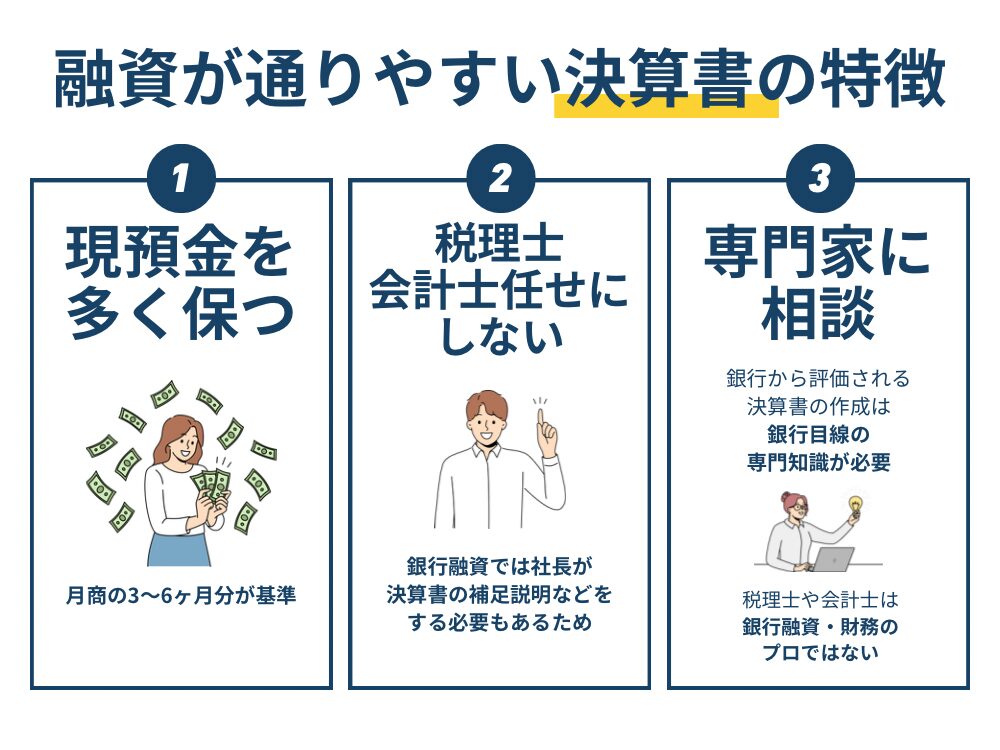

銀行の融資審査に通りやすい決算書「3つの特徴」

融資が通りやすい決算書には特徴があります。

ここでは、下記の「現預金を厚くする」「決算書を税理士・会計士任せにしていない」「専門家にチェックを受けている」といった3つの特徴を紹介します。

それでは、一つ一つ丁寧に解説していきます。

特徴1. 現預金を厚くしている(多く保つ)

現預金を多く保つ(厚くする)ことで、融資が通りやすい決算書にすることができます。現預金を厚くするためには、

❶本業で利益を稼ぎ内部留保(利益剰余金)を厚くする

❷余計な節税をしない

❸たくさん借入(融資)を受ける

❹増資をする

といった手法があります。

一般的には、月商の3~6ヶ月ほどの現預金があると、銀行が安心して融資ができる現預金レベルです。

よく巷では「自己資本比率を上げる」ことが銀行評価につながるとありますが、間違いです。自己資本比率が高くても、現預金が少ない会社に銀行は融資はしません。なぜなら、現預金が少ないとスグに資金繰りが悪化して潰れる可能性が高いからです。

自己資本比率の基準(筆者の経験上)

業界によって自己資本比率の適正水準はまちまちですが、筆者の本業である資金調達コンサル現場での経験上、自己資本比率が「20%以下」でなければ、そこまで気にしなくて良いと考えます。

あくまで「手元にどのくらいの現預金を持てるか?」を意識して経営をしていきましょう。

特徴2. 決算書を税理士・会計士任せにしていない

決算書を税理士任せにすると、知らぬうちに銀行から評価の低い決算内容になってしまいます。

もちろん税理士・会計士も、悪気があって銀行評価の低い決算書をつくっているわけではありませんので、絶対に税理士・会計士を責めるのはやめましょう。責める暇があるのであれば、キチンと決算書づくりに参加して、自ら税理士・会計士をリードするくらいの姿勢で取り組むべきです。

また、銀行融資をおこなう際には、社長自らが決算書の補足説明などをする必要もあるため、決算書の内容を知ることが重要なのです。

特徴3. 専門家にチェックを受けている

銀行から評価される決算書の作成は、銀行目線の専門的な知識・経験が必要です。そのため、財務・銀行融資に詳しい外部のパートナーに定期的にチェックを受けていることがとても重要です。(可能であれば、元銀行員が好ましい)

専門家のチェック・相談事項は、「正確な情報収集方法」から、「正確な決算への反映」、「財務・資金繰りの知識」、「銀行の理解」、「3ヵ年以上の決算書分析」、「経営・財務戦略」など、本当にたくさんあります。

税理士や会計士は「税務のプロ」であって、銀行融資・財務のプロではありません。そのため、相談をするなら” 税理士・会計士 以外の専門家 “に相談すると良いでしょう。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

銀行の融資審査で、決算書以外に提出しておくべき必要書類

追加提出をすることで、融資審査がスムーズになる書類は下記の通りです。

法人の場合

- 資金繰り表

- 事業計画書(経営計画書)

- 経営分析資料

個人事業主の場合

- 勘定科目内訳明細書

- 事業計画書

- 資金繰り表

もちろん、提出書類が正確な内容であることが大前提になりますが、上記書類はあなたの会社の実態を銀行により正確に伝えることに役立つことで、融資審査が通る確率が上がります。

なお、事業計画書については下記2点の注意点があります。

- 銀行から事業計画書の提出求められたら「即提出」

- 提出を求められなければ、ギリギリまで出さない

銀行から事業計画書の提出を求められたら、すぐに提出できるようにしておきましょう。

銀行は「会社経営するなら、事業計画書くらい作って当然」という考えです。そのため、事業計画書の提出を求められてから計画書を作り始めるのはNGです。銀行は、いつまで経っても計画書が出てこない会社を「杜撰(ずさん)な会社」「いい加減な会社」と認識し、融資審査のハードルが高くなります。

また逆に、事業計画書は求められない限りは提出しなくて構いません。そもそも、業績の良い会社ほど事業計画書の提出は求められません。

しかし、良かれと思って先んじて事業計画書を提出してしまうと審査のスピードを遅らせる原因になります。なぜなら、提出されたら銀行も慎重に事業計画書を吟味する必要がありますし、吟味した結果、気になる箇所が大量に出てきた場合は、その説明や不安解消に時間がかかってしまうからです。

その他、銀行融資で必要な書類について詳しく知りたい方は、以下の記事が参考になるので必ず目を通しておきましょう。

銀行融資の審査においては、資料1つの提出の仕方でも融資審査のスピードに雲泥の差が生まれます。もし1人で銀行融資審査を進めるのが不安であれば、ぜひ一度、財務コンサルティングサービス「御社の社外CFO」の無料相談をご活用ください。

銀行融資以外の資金調達方法

銀行融資は審査に時間がかかり、審査基準も厳格であるため、誰でも気軽に使える融資手段というわけではありません。

銀行融資以外にも、「ビジネスローン」で事業資金の融資を受けたり、「ファクタリング」や「クラウドファンディング」といった方法で資金調達する方法もおすすめです。

◆ 「銀行融資」と「その他資金調達手法」の違い

| 資金調達手段 | 特徴 |

|---|---|

| 銀行融資 | ・金利が安い ・審査に時間がかかる(厳しい) |

| ビジネスローン | ・審査が速い(緩い) ・即日で資金調達も可能 ・金利が若干高い ・融資限度額が小さい(~1,000万円前後) |

| ファクタリング | ・売掛金を換金化できる ・手数料が高い |

| クラウドファンディング | ・不特定多数から資金調達できる ・調達に失敗すると、履歴が残る ・手数料が高い |

ここでは、上記の「銀行融資以外の資金調達方法」の特徴について紹介します。

調達方法1. ビジネスローン

ビジネスローンは事業用途に使用する資金を調達できるローン商品です。

原則として無担保で借りられるもので、審査の時間が短い特徴があります。審査が速い分、金利手数料は若干ですが高めに設定されています。

調達方法2. ファクタリング

ファクタリングは売掛金(売上債権)を早期に資金化できる金融サービスです。

通常、売掛金は期日が到来するまで現金化できませんが、ファクタリングを使えば早期に現金化可能です。

ファクタリングを利用するには、ファクタリング業者へ一定の手数料を支払う必要があります。

調達方法3. クラウドファンディング

クラウドファンディング(Crowd Funding)はインターネットを通じて不特定多数の出資者から資金を募る資金調達方法です。

事業に関わらず、募集者の夢や目標を発信することで、共感者から資金を集めます。

クラウドファンディングには「購入型」「寄付型」「金融型」の3種類があります。

購入型のクラウドファンディングでは、出資者は見返りとして事業のサービスや体験をリターンとして受けることが一般的です。

銀行融資における決算書でよくある質問(Q&A)

ここでは、筆者がご支援の現場でよく聞かれる質問について、Q&A方式で回答をいたします。ぜひ、ご参考ください。

銀行融資で決算書は絶対に必要ですか?決算書の提出をお断りした場合はどうなるの?

融資を受けたいのであれば、決算書は必ず必要です。(決算書から融資可否を判断するため)

また、提出を断った場合は、まず間違いなく融資取引はできないでしょう。(銀行口座開設もおそらく無理でしょう)

銀行取引において、決算書の開示は必須事項です。今後、その銀行とのお取引を予定していないのであれば全く問題がありませんが、少しでも融資取引をする可能性があれば、3期分の決算書の提出はしておくべきでしょう。

銀行に決算書の提出を求められたけど、どこまで提出すればいいの?

結論、税務署へ税務申告した書類の全てを提出します。

よく賃借対照表(BS)と損益計算書(PL)だけを提出する方もいらっしゃいますが、銀行は税務申告をした書類を全て見たいと思っています。(下記参照)

法人

- 決算書(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)

- 勘定科目内訳(明細書)

- 法人事業概況説明書

- 法人税申告書(別表を含む)

- 消費税申告書

- 地方税申告書

- 税務代理権限証書

個人事業主

- 確定申告書

- 収支内訳書(白色申告の場合)

- 青色申告決算書(損益計算書・損益計算書の内訳・貸借対照表 青色申告の場合)

- 各種控除関係書類等

- 消費税の確定申告書

むしろ、賃借対照表と損益計算書だけでは、会社の正確な姿を見ることは(誰であっても)不可能なため、銀行からは「何もわかってない社長だな。。。」と思われます。

決算書の提出は、メールや郵送でも大丈夫なの?

結論、問題ありません。銀行は原本にこだわっているわけではありませんので、見れれば良いのです。そのため、メールでも郵送でも提出は引き受けてくれるはずです。

もしスマートに融資取引をしたいのであれば、融資相談の初回面談時に、先に3期分決算書を印刷し、クリップで止めるなどしてその場で渡しておくとやり取りもスムーズですし、「わかってる社長」と思ってもらえるでしょう。

(決算書と同時に、最新の試算表も一緒に持っていくと、さらにスマートですよ。)

融資に通りやすい決算書とは?

現預金を手厚くする、決算申告を税理士任せにしないことがポイントです。

法人と個人事業主で、決算書に違いはありますか?

結論、違います。なぜなら、法人は負担する税金が「法人税」ですが、個人事業主の場合は負担する税金が「所得税」であるという違いがあるためです。

法人の場合

法人の場合、決算書として以下の書類を準備します。

- 決算書

- 勘定科目明細書

- 法人事業概況説明書

- 法人税申告書(別表を含む)

- 消費税申告書

- 地方税申告書

これらの書類は法人が申告をする際に、税務署へまとめて提出する書類です。銀行融資においては、これらの決算に関する書類を準備して銀行へ提出します。

なお、法人税の確定申告は決算日の翌日から2月以内が期限です。例えば、決算月が3月31日である場合は5月31日が期限となります。

個人事業主の場合

個人事業主の場合、決算書として以下の書類を提出します。

- 確定申告書

- 収支内訳書(白色申告の場合)

- 青色申告決算書(損益計算書・損益計算書の内訳・貸借対照表 青色申告の場合)

- 各種控除関係書類等

- 消費税の確定申告書

個人事業主は確定申告の際にこれらの書類を税務署へ提出します。

なお、個人事業主の確定申告は毎年2月16日~3月15日までの1ヵ月が期限

「銀行が融資審査で決算書のどこを見るか?」を理解し、銀行融資を成功させよう!

銀行で融資を受けるためには決算書を適切に管理することが必要です。

決算書は事業の財務状態や経営成績を表す書類であるため、銀行融資以外にも財務分析に活用するなど様々な用途があります。

銀行は決算書をもとに、融資の可否を判断します。そのため、銀行にあなたの会社の正確な姿を理解させるには、経営者が自ら決算書づくりを意識して、税理士などに「正確な情報提供」をする必要があります。その結果、有利な条件で融資を受けることに繋がるのです。

経営者は自社の財務データを把握し、収益性、財務安定性、資金繰り改善をする努力をすることで、銀行融資の可能性をグッと高めることができるのです。

本記事はここまでですが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

また、銀行目線での決算書の作成には、専門家への相談も重要です。財務・資金繰りコンサルティングサービスの「御社の社外CFO」では、決算書づくりが苦手な経営者に代わって、専門家が決算書対策を支援してくれます。初回面談は無料ですので、ぜひ一度、ご活用ください。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!