_20250924.png)

銀行融資の必要書類には「決算書」「事業計画書」「納税証明書」などがあり、審査を円滑に進めるには、それぞれポイントを押さえて準備を進めることが重要です。

銀行融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

銀行融資の必要書類にはどんなものがあるんだろう…?融資を申し込むときに慌てないよう今のうちに把握しておきたい」

銀行融資を受けるときはどのタイミングで必要書類を準備すれば良いの?融資を受ける全体の流れも含めて知りたい」

銀行融資の必要書類を準備するときはどのようなポイントに気をつけるべき?好印象を残すためのコツも押さえておきたい」

結論、法人や個人事業主が銀行融資を受ける際は、以下の必要書類を提出しなければなりません。

銀行融資で必要な10の書類【法人・個人事業主向け】

- 必要書類1. 借入申込書

- 必要書類2. 直近3期分の決算書(個人事業主は確定申告書)

- 必要書類3. 試算表

- 必要書類4. 事業計画書

- 必要書類5. 資金繰り表

- 必要書類6. 借入状況一覧表(銀行取引一覧表)

- 必要書類7. 納税証明書

- 必要書類8. 【法人のみ】法人の印鑑証明書

- 必要書類9. 【法人のみ】履歴事項全部証明書(登記簿謄本)

- 必要書類10. 【個人事業主のみ】本人確認書類

それぞれの書類について作成方法や入手方法を把握し、計画的に準備を進めることで、資金調達のタイミングが大幅に遅れることなく融資を受けられます。

ただし、単に必要書類を揃えるだけで審査が有利に進むわけではありません。銀行から高い評価を得るには、記載内容に不備がないかを丁寧に確認するのはもちろん、経営者自身が書類の中身を十分に理解しておくことも大切です。

本記事で解説する「審査で好印象を残すためのテクニック」も習得し、自信を持って銀行融資に臨みましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における銀行融資の書類作成をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「銀行融資の必要書類」や「好印象を残すテクニック」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 銀行融資の必要書類や追加書類

- 「代表的な銀行融資」「銀行以外の金融機関」における必要書類

- 法人・個人事業主が銀行融資を受ける流れ

- 銀行融資の必要書類を準備する際の注意点

- 銀行融資で好印象を残す書類を提出するテクニック

「必要書類をしっかり把握してから融資に臨みたい」「完璧に準備を整えて審査を有利に進めたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資の書類準備が不安」な方へ /

※【毎日 限定5名まで】

銀行融資で必要な10の書類【法人・個人事業主向け】

銀行融資で提出を求められる必要書類は、以下のとおりです。

- 必要書類1. 借入申込書

- 必要書類2. 直近3期分の決算書(個人事業主は確定申告書)

- 必要書類3. 試算表

- 必要書類4. 事業計画書

- 必要書類5. 資金繰り表

- 必要書類6. 借入状況一覧表(銀行取引一覧表)

- 必要書類7. 納税証明書

- 必要書類8. 【法人のみ】法人の印鑑証明書

- 必要書類9. 【法人のみ】履歴事項全部証明書(登記簿謄本)

- 必要書類10. 【個人事業主のみ】本人確認書類

法人か個人事業主かによって、異なる書類が必要となるケースもあるため、一つずつ丁寧にチェックしていきましょう。

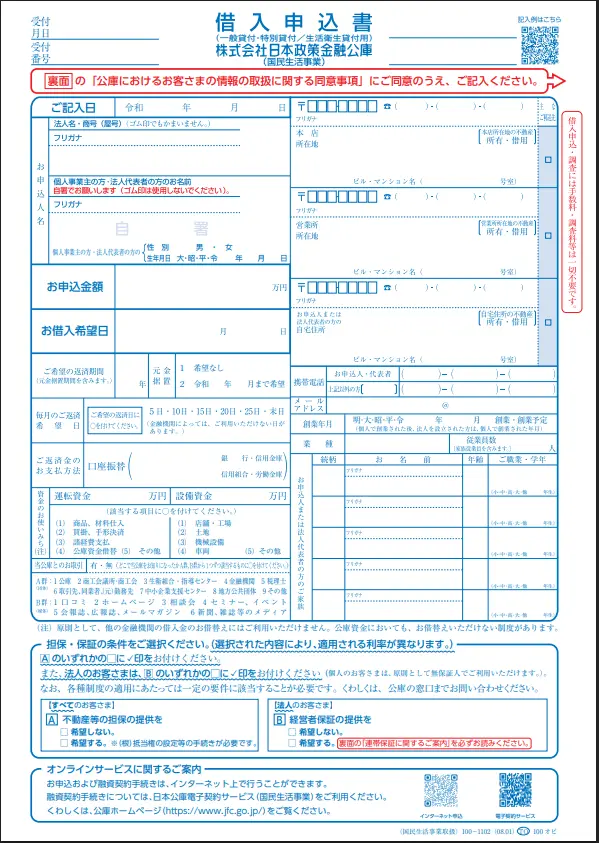

必要書類1. 借入申込書

借入申込書は、法人や個人事業主が銀行に対して正式に融資を申し込む際に提出する、基本的な書類の一つです。「融資審査の入口」となる書類であり、銀行は借入申込書の内容をもとに「申込者の業種」「資金使途」「希望条件」などを把握します。

借入申込書の記載項目は、会社名や代表者名などの基本情報、希望借入金額・返済期間・返済方法などの融資に関する内容です。

銀行と異なる金融機関にはなりますが、例として、日本政策金融公庫の借入申込書を紹介します。

▼日本政策金融公庫の借入申込書

借入申込書の入手方法は、融資を希望する銀行の窓口で受け取る方法が一般的です。各銀行の公式サイトからダウンロードできる場合もあります。

借入申込書を提出する際は、記載漏れがないか、希望借入金額や資金使途が事業計画書の内容と食い違っていないかなどを確認しましょう。記載方法がわからない場合は、自己判断で曖昧に進めるのではなく、銀行担当者に問い合わせておくと安心です。

必要書類2. 直近3期分の決算書(個人事業主は確定申告書)

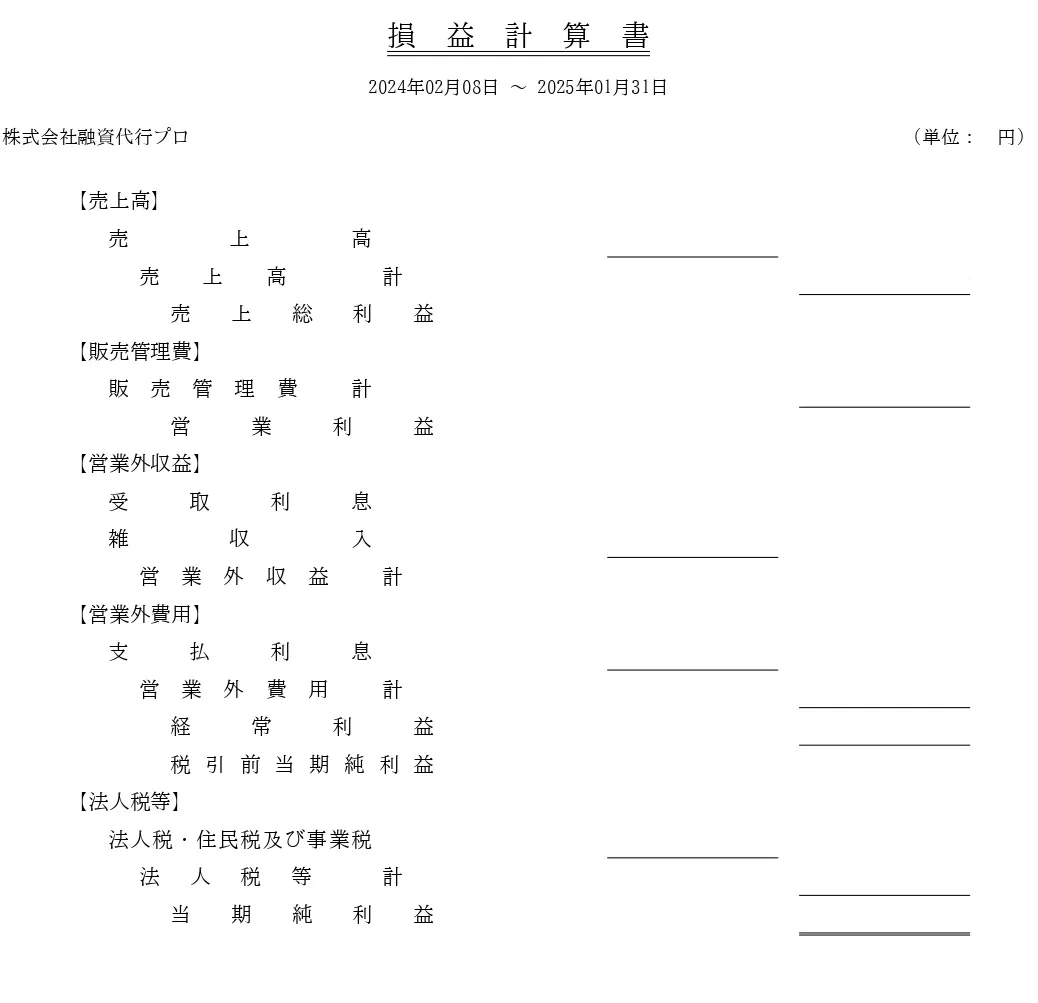

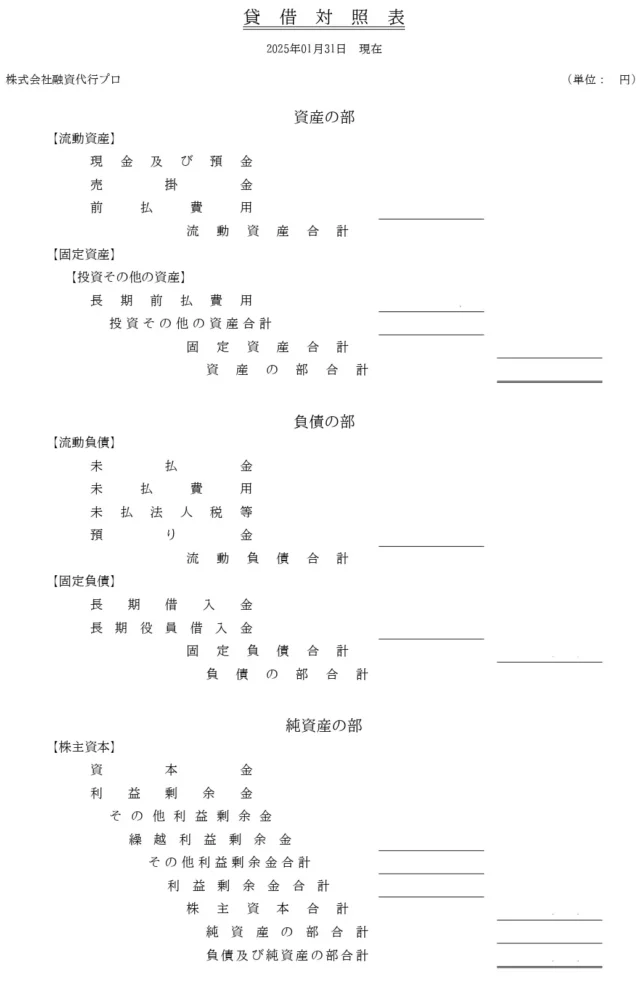

決算書は、企業活動の流れを決算期ごとに区切り、経営成績や財務状況を数字で示した書類です。融資における「会社の成績表」と思ってもらえればわかりやすいでしょう。

個人事業主が銀行融資を受ける場合は、1年間の所得や経費、それに基づく所得税額などが記載された「確定申告書」を提出する必要があります。

決算書の基本的なフォーマットは以下のとおりです。

▼実際の「決算書」

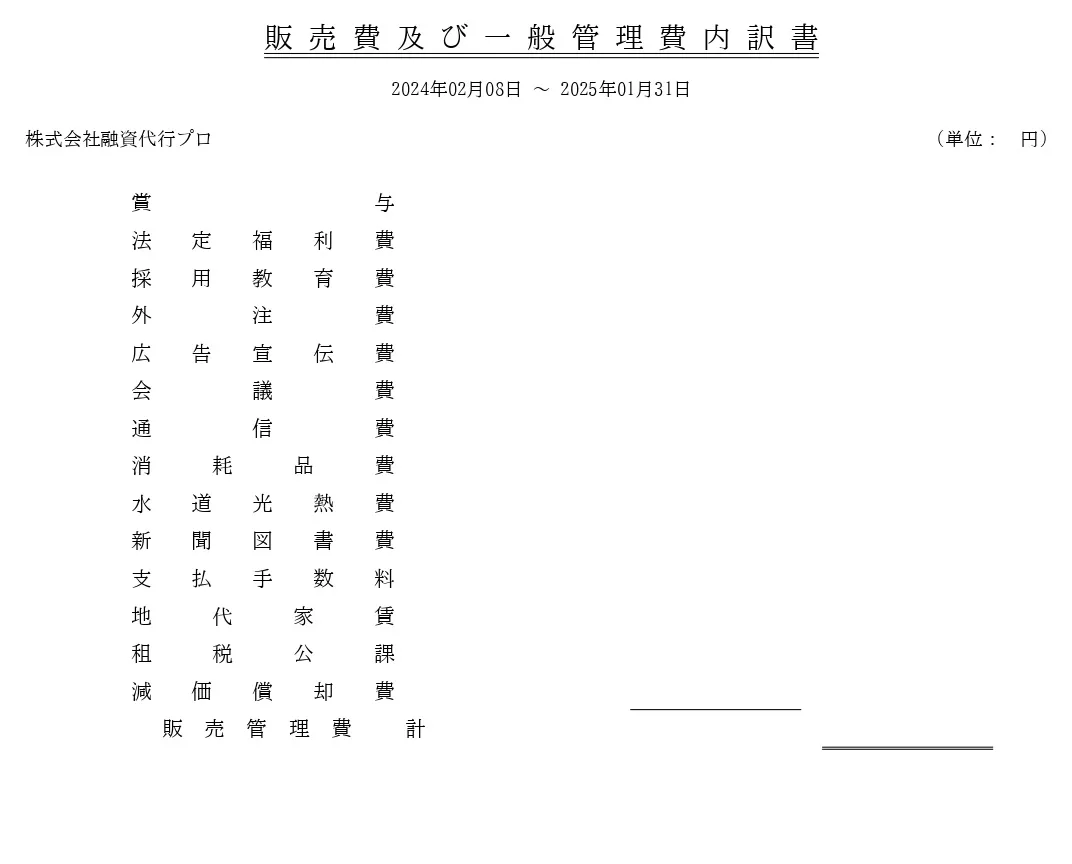

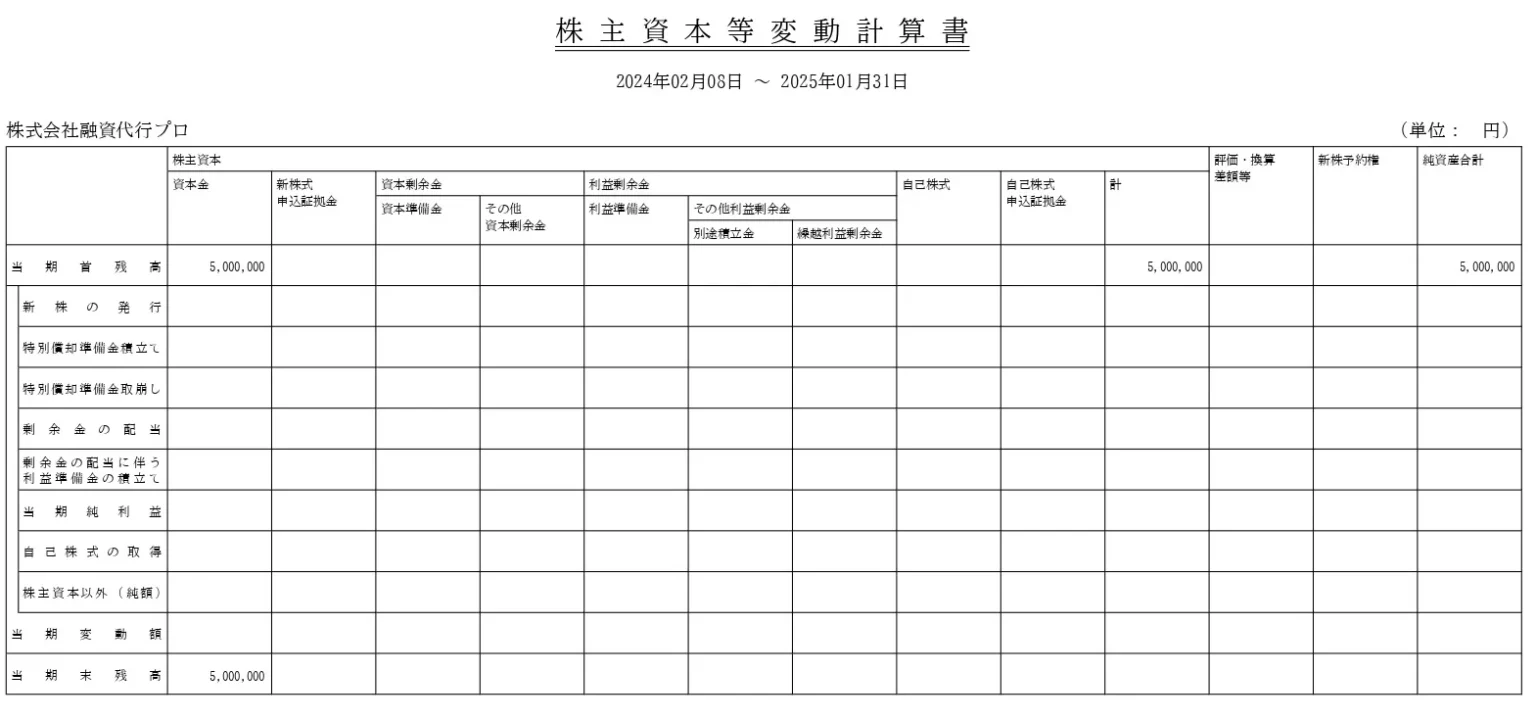

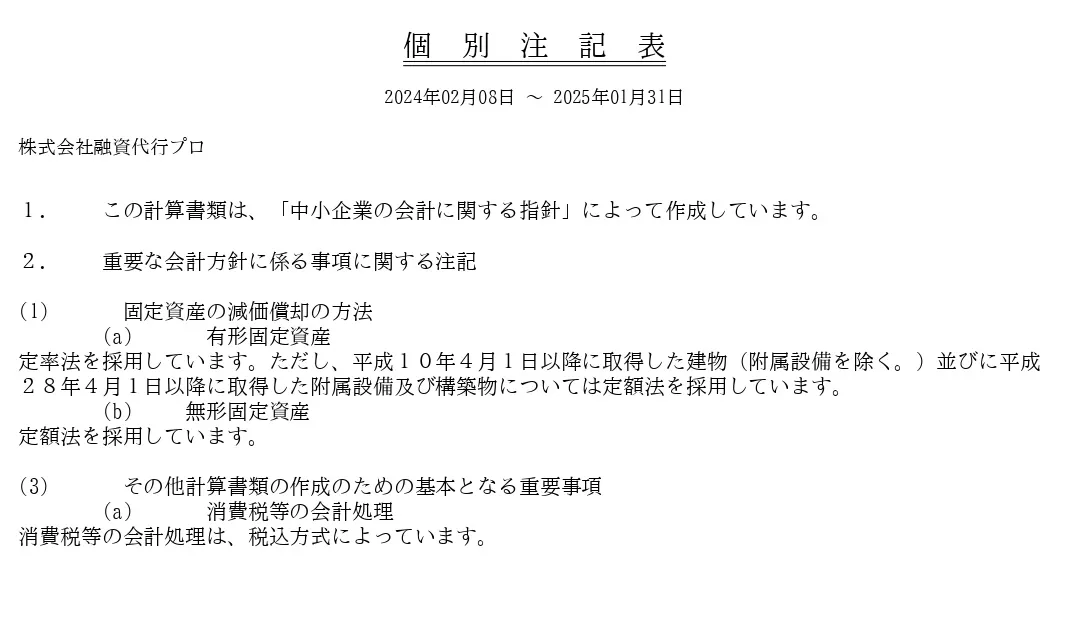

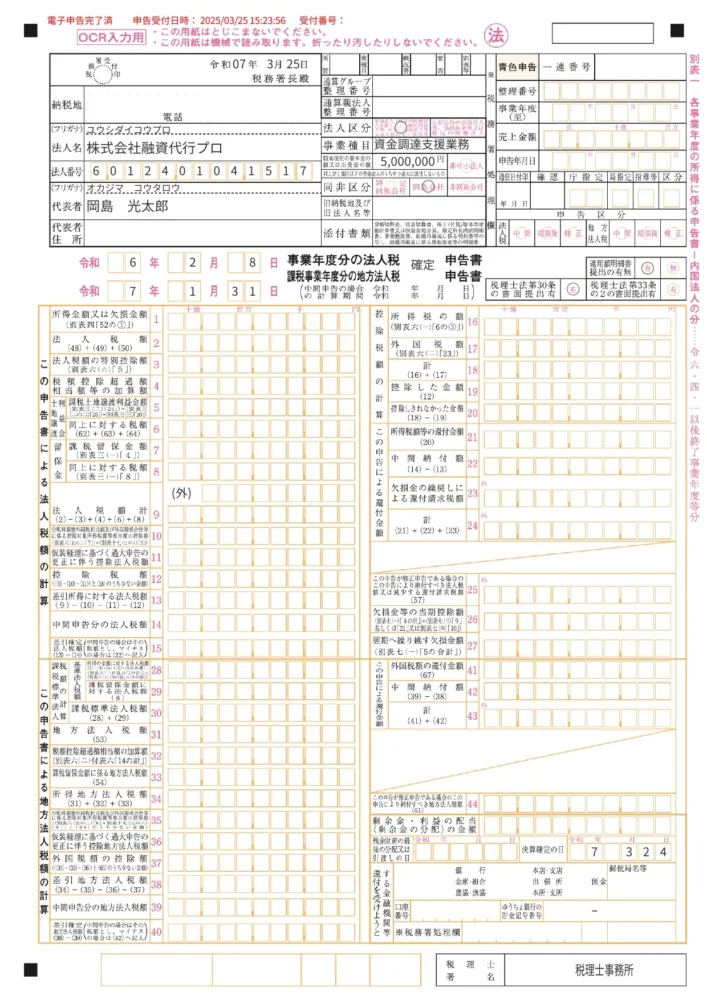

決算書は財務諸表とも呼ばれており、「金融商品取引法」「会社法」などの法律に基づいて、作成が義務付けられています。

銀行融資の審査では、直近2期分または3期分の決算書を提出するのが一般的です。決算書には、以下10個の書類が含まれます。

決算書に含まれる10個の書類

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 販売費および一般管理費明細

- 株主資本等変動計算書

- 製造原価報告書(製造業/メーカーのみ)

- 注記表

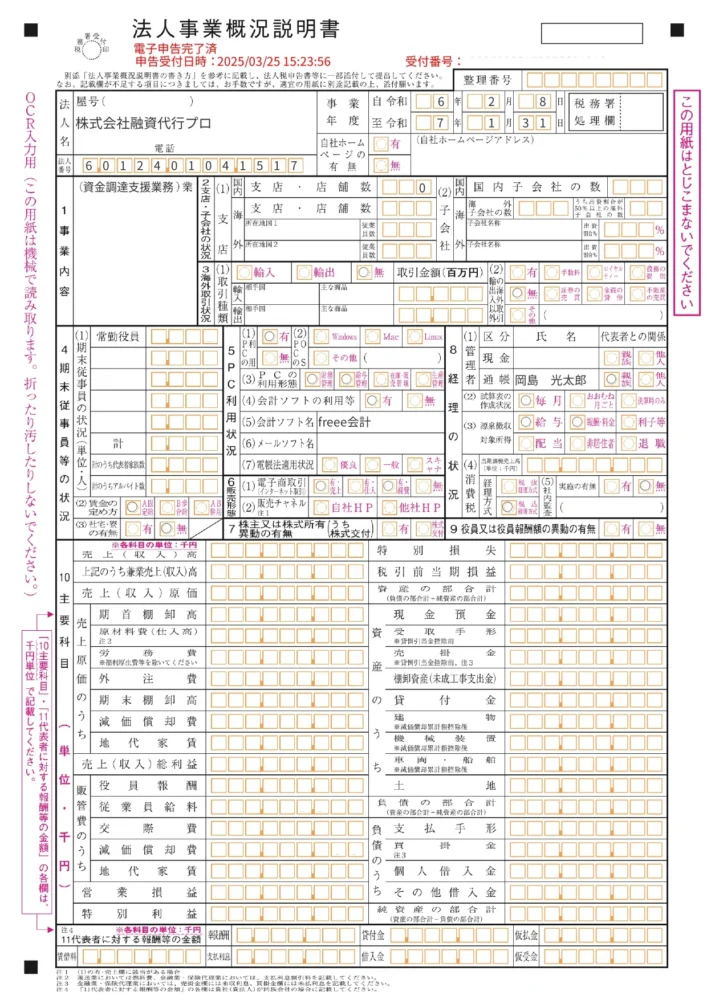

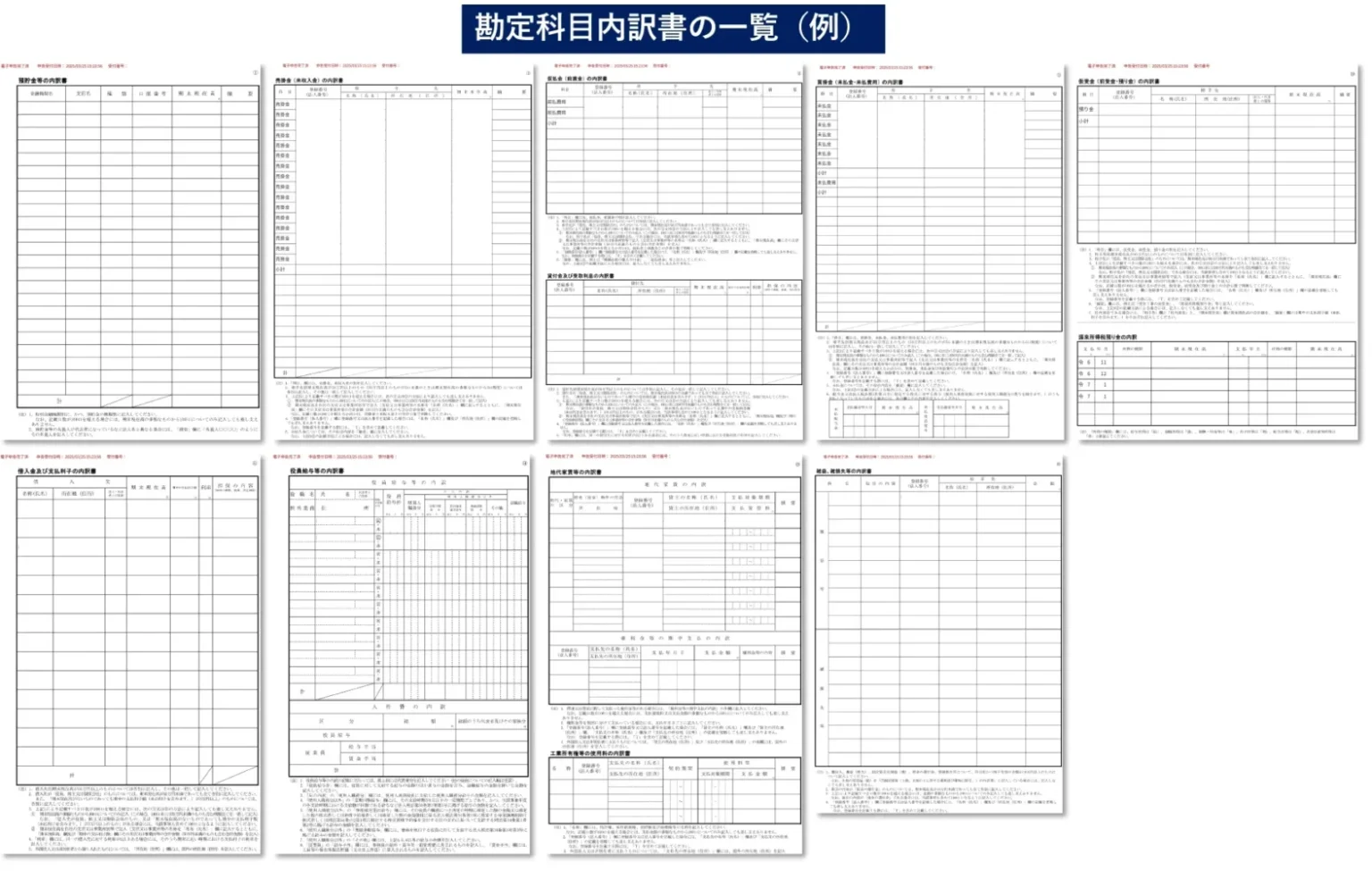

- 法人事業概況説明書

- 法人税確定申告書

- 勘定科目明細書

- 受信通知メール詳細

なお、以下の内容が決算書に記載されていると、銀行に「リスクが高い」と判断されやすくなるため注意が必要です。自社の決算書に該当する項目がないか、融資を申し込む前に一度チェックしておきましょう。

▼銀行に嫌われる決算書の内容

| 決算書の内容 | 備考 |

|---|---|

| 売掛金の詳細な内訳について記載がない | 住所の記載がない、(株)(有)の表記がない等 |

| 赤字が出ている | 1円でも赤字は赤字 |

| 役員貸付金がある、もしくは多い | 融資金が役員貸付に使われると疑われる |

| 仮払金の残高が多い 減価償却を計上していない 多額の開発費(繰延資産) | 利益操作を疑われる |

逆に、下記3つの内容が盛り込まれた決算書を提出すれば、融資の可能性が出てくるかもしれません。ここでは、簡単にチェックできるものだけを紹介します。

▼銀行から好まれる決算書の内容

| 決算書の内容 | 備考 |

|---|---|

| 負債よりも資産が大きい (債務超過ではない) | ・B/Sより「資産の部の合計 – 資産の部の合計」 |

| 簡易キャッシュフローが「プラス以上」ある | ・「税引後利益 + 減価償却費」がプラス以上 ・簡易キャッシュフローがマイナスの場合、返済リスクが高いと判断される |

| 債務償還年数が10年未満 | ・「借入金残高 ÷ 簡易キャッシュフロー」が10未満 ・借入金残高は「短期借入金」「長期借入金」などの合計 |

当然ですが、自社の経営状況を実際よりも良く見せかける「粉飾決算」はアウトです。銀行にもすぐ見抜かれるため、正しい決算内容を記載しましょう。

なお、「銀行が決算書で重点的に見るポイント」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

3期分の決算書(確定申告書)がないときの対処法

創業初期で、3期分の決算書や確定申告書が揃っていない場合は、直近で作成した書類を含め、提出可能な分だけを用意すれば問題ありません。

銀行が複数期分の決算書・確定申告書の提出を求めるのは、業績の推移や事業の安定性を確認するためです。そのため、決算書や確定申告書が1〜2期分しかない場合でも、事業が安定的に収益を生み出しているかどうかを確認できれば、融資審査自体は問題なく行えます。

1〜2期分の書類しか提出できない場合は、直近の決算内容に加え、今後の事業計画や売上の見通しについて、より丁寧に説明することが重要です。

なお、創業から3年以上経過しているにも関わらず、決算書や確定申告書を用意できない事業者は、原則として銀行融資を受けることは難しいでしょう。

過去の書類を紛失している場合は、顧問税理士や会計事務所に依頼して発行したり、税務署から確定申告書の控えを取り寄せたりする必要があります。

また、そもそも顧問税理士がいない会社も、融資を受ける難易度は高いでしょう。個人事業主でも、税理士不在であれば審査に落ちやすくなる点は変わりません。

実際、筆者が融資をご支援してきたクライアントの中にも、決算書を自分で作成し、税理士費用を節約しようとする経営者はいました。しかし、このような会社の決算書は、銀行から「信頼性が著しく低い」とみなされやすいため、基本的に審査対象外として扱われてしまいます。

銀行をはじめとする金融機関にとって、決算内容は資金提供の可否を判断する「信用そのもの」です。銀行からの信用を得られなければ、審査のスタートラインに立つことすらできない点を踏まえ、決算書や確定申告書は確実に用意しましょう。

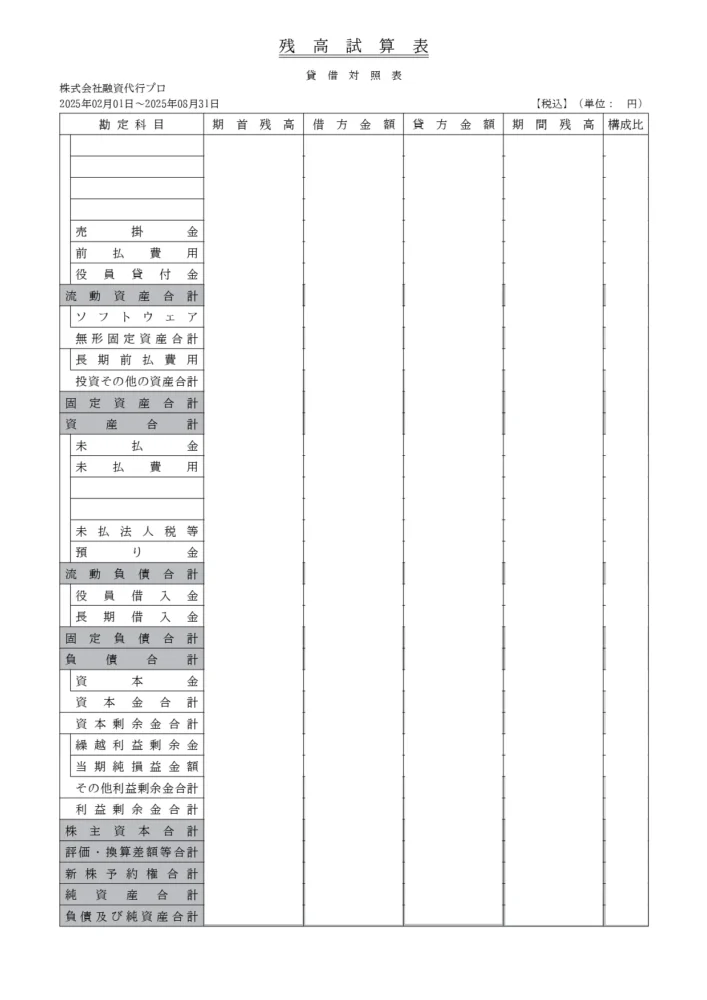

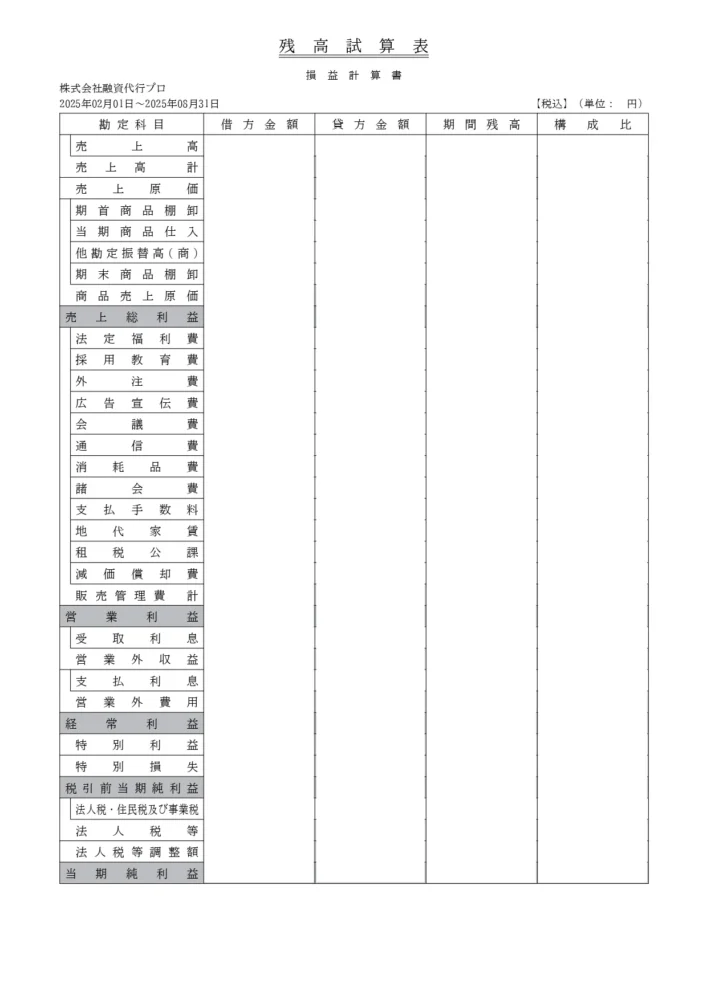

必要書類3. 試算表

試算表は、会計帳簿に記載されている勘定科目を集計し、現時点における「売上」「経費」などの経営状況を把握するために作成される会計資料です。

正式な決算書は年に1回作成されますが、試算表はその途中経過を確認するために毎月作成されるもので、「決算書の月次版」と考えると理解しやすいでしょう。

多くの場合は、毎月15日頃までに前月分の試算表を作成するのが一般的です。試算表のフォーマットは、下記の例を参考にしましょう。

▼実際の「試算表」

試算表は、毎月の営業成績や財務状況を把握するために作成される資料であり、経営管理における基本ツールの一つです。銀行融資の場面では、決算期末から一定期間が経過している場合に提出を求められます。

このとき、試算表をすぐに提出できない状態で融資を申し込むと、銀行から「管理能力が低い」とみなされるでしょう。

試算表には、「合計試算表」「残高試算表」「合計残高試算表」の3種類があり、それぞれ目的や集計方法が異なります。基本的には、会計ソフトで出力できる「残高試算表」を提出しておけば問題ありません。

また、試算表は必ず「精度の高い」「見栄えの良い」状態で提出しましょう。税理士に作成してもらった試算表を、そのまま提出するのはNGです。

試算表の作成を税理士に任せきりにすると、以下のNG例に当てはまる内容になってしまう可能性があります。

▼試算表のよくあるNG例

| NG例 | 備考 |

|---|---|

| 現金預金が少なすぎる | ・平均月商(売上高)の2ヶ月分は欲しい |

| 売掛金が回収額より増えている | ・「入金遅れの得意先」「架空売上(粉飾)」が疑われる |

| 買掛金の支払サイトが長すぎる | ・資金繰りが厳しく支払いに困っていると思われる ・支払いサイトが長い理由は銀行に事前に説明するのがポイント |

| 雑勘定(仮払金/貸付金)が多い | ・仮払金はご法度 ・経理がいい加減な会社と思われる ・貸付金も銀行から嫌われる理由の一つ |

| 借入金の動きが怪しい | ・「メインバンクから融資が止まっているのでは」「ノンバンクからの借入があるのでは」と疑われる |

| 売上総利益率が下がっている | ・下がっている原因や経緯をしっかり説明する ・上がっている場合は絶好のアピールポイント |

| 営業利益が減っている | ・減った原因や経緯、改善策をしっかり説明する ・年1回の高額な経費(生命保険等)がある場合は12等分する |

| 減価償却費を毎月割り当てていない | ・年1回の決算書だけで計上しないこと(試算表の水増しを疑われる) |

| 棚卸し資産(在庫)があるが、 毎月棚卸しをしていない | ・試算表の精度が大きく低下する |

税理士はあくまで税務のプロであり、「融資の専門家」ではありません。必ずしも銀行に好まれる試算表を作れるとは限らないため、経営者自身がしっかりと確認したものを提出しましょう。

必要書類4. 事業計画書

事業計画書は、会社概要や具体的な事業内容、経営方針のほか、将来に向けた事業戦略や財務計画などをまとめた書類です。

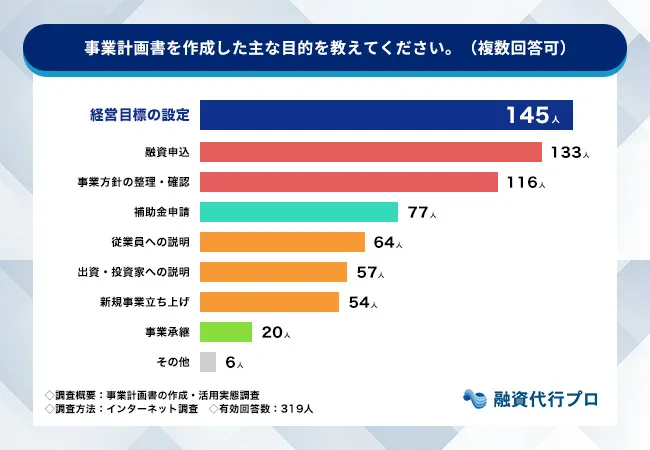

弊社「融資代行プロ」が事業計画書の作成経験のある経営者319名に実施した独自調査でも、事業計画書を作成した目的の41.7%(第2位)が「融資申込」でした。10書類の中でも、事業計画書は「融資を通すための書類」として明確に位置づけられているのが実態です。

- 1位:経営目標の設定(45.5%)

- 2位:融資申込(41.7%)

- 3位:事業方針の整理・確認(36.4%)

- 4位:補助金申請(24.1%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

銀行融資で提出する事業計画書には、以下の項目を盛り込むと、審査がスムーズに進みやすくなります。

事業計画書に盛り込むべき項目

- 事業計画のサマリ

- 会社の概要

- 事業の概要

- 市場調査結果

- 会社を設立した動機

- 人員の配置計画

- 自社の強み

事業計画書については、銀行から提出を求められた場合は「即提出」、特に要望がなければ「ギリギリまで出さない」ことを心がけましょう。

基本的に銀行は、「会社経営をするなら事業計画書くらい作って当然」という考えを持っています。そのため、事業計画書の提出を求められてから作り始めるのはNGです。銀行は、いつまで経っても事業計画書を提出しない会社を「ずさんな会社」「いい加減な会社」と認識するため、融資審査を突破するハードルも高くなるでしょう。

逆に、銀行から求められない限りは、事業計画書を提出する必要はありません。実際、業績の良い会社ほど、銀行から事業計画書の提出を求められない傾向にあります。銀行から何も言われていないのにも関わらず、良かれと思って事業計画書を提出すると、かえって審査のスピードを遅らせる原因になるかもしれません。

とはいえ、事業計画書は事業の方向性や売上目標を可視化し、自社の強みを客観的に把握する上で有効なツールとなるため、融資を受ける際は作成しておきましょう。

なお、「銀行融資で評価が上がる事業計画書の作り方」について詳しく知りたい方は、以下記事を必ずチェックしてください。

必要書類5. 資金繰り表

資金繰り表は、今後予測される現金収入と支出を整理し、実際の入金・出金ベースでお金の流れや残高の推移を可視化するための表です。

経営における超基本ツールであるため、「銀行融資に必要だから作るもの」ではなく、日頃から継続的に作成・運用しておくべき資料といえます。

なお、資金繰り表に記載する代表的なキャッシュフローは以下の3つです。具体的に記載する内容も併せてチェックしておきましょう。

▼資金繰り表に記載する3つのキャッシュフロー

| 種類 | 内容 |

|---|---|

| 営業キャッシュフロー | 売上・人件費・税金・光熱費といった諸経費のキャッシュフロー |

| 財務キャッシュフロー | 定期預金や借入金の調達・返済のキャッシュフロー |

| 投資キャッシュフロー | 設備投資や固定資産の購入・売却、貸付金返済のキャッシュフロー |

銀行融資を受けるにあたって資金繰り表を作成しておくと、どのように資金を活用して返済原資を生み出すのか、具体的な数値を根拠に説明できます。その結果、銀行から「返済不能に陥るリスクが低い」「計画性の高い事業運営が見込める」と評価されれば、より有利な条件で融資を受けやすくなるでしょう。

資金繰り表を効率よく作成するには、「日本政策金融公庫」などがインターネット上で公開しているフォーマットを活用するのがおすすめです。

以下の記事でも、「資金繰り表のテンプレートや作り方のポイント」を詳しく紹介しているため、併せてチェックしてみてください。

必要書類6. 借入状況一覧表(銀行取引一覧表)

借入状況一覧表(銀行取引一覧表)は、法人や個人事業主が金融機関から受けている借入金の内容を一覧形式にまとめた書類です。

具体的には、以下の内容を記載します。

借入状況一覧表(銀行取引一覧表)に記載する内容

- どの金融機関から、何本、どんな借入を受けているのか?

- 当初の借入金額と、残高

- 毎月の返済額

- 借入日や返済期日

- 借入期間

- 返済方法

- 名目の資金使徒

- 金利

- 担保状況、保証状況

借入状況一覧には特に決まった様式がないものの、少なくとも上記の項目については、漏れなく整理しておくことで審査をスムーズに進められます。

各項目のまとめ方については、以下のテンプレートを参考にしましょう。

▼「借入状況一覧表」のテンプレート

| 銀行名 | 資金使途 | 金利 | 借入日 | 借入額 | 借入残高 | 返済額/月 | 返済期日 | 借入期間 | 返済方法 | 担保・保証 |

|---|---|---|---|---|---|---|---|---|---|---|

| 地方銀行●●● | 運転資金 | 2.5% | ●/●/● | ¥8,000,000 | ¥●●●● | ¥●●● | ●/●/● | 5年 | 元金均等 | プロパー |

| 運転資金 | 2.5% | ■/■/■ | ¥5,000,000 | ¥●●●● | ¥●●● | ■/■/■ | 3年 | 元金均等 | プロパー | |

| 設備資金 | 3.5% | ▲/▲/▲ | ¥3,000,000 | ¥●●●● | ¥●●● | ▲/▲/▲ | 10年 | 元金均等 | 保証協会 | |

| 合計 | – | – | – | ¥16,000,000 | ¥●●●● | – | – | – | – | |

| 信用金庫★★★ | 運転資金 | 3% | ★/★/★ | ¥5,000,000 | ¥★★★★ | ¥★★★ | ★/★/★ | 5年 | 元金均等 | 保証協会 |

| 運転資金 | 2.5% | ×/×/× | ¥1,000,000 | ¥★★★★ | ¥★★★ | ×/×/× | – | 期日一括 | プロパー | |

| 合計 | – | – | – | ¥6,000,000 | ¥★★★★ | ¥★★★ | – | – | – | – |

| 日本政策金融公庫 | 設備資金 | 2.3% | ◎/◎/◎ | ¥3,500,000 | ¥◎◎◎◎ | ¥◎◎◎ | ◎/◎/◎ | 5年 | 元金均等 | – |

| 合計 | – | – | – | ¥3,500,000 | ¥◎◎◎◎ | ¥◎◎◎ | – | – | – | – |

| 総合計 | – | – | – | ¥25,500,000 | ¥(合計値) | ¥(合計値) | – | – | – | – |

借入状況一覧を作成するのが難しい場合は、上記を参考にするか、インターネット上で公開されているテンプレートを活用するのがおすすめです。

借入状況一覧表は、他行の動きや借入状況をもとに返済リスクを客観的に把握できるため、多くの金融機関が提出を求める重要な資料といえます。銀行から提出を求められたときに素早く対応できるよう、融資を受ける際は、あらかじめ他金融機関との取引内容や借入状況をまとめておきましょう。

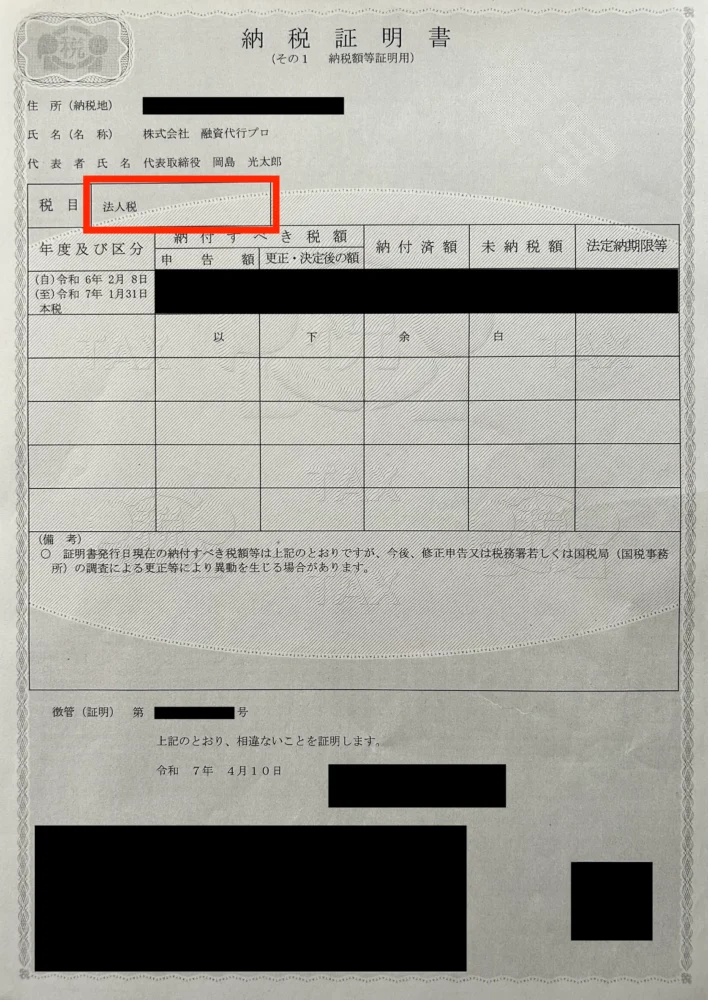

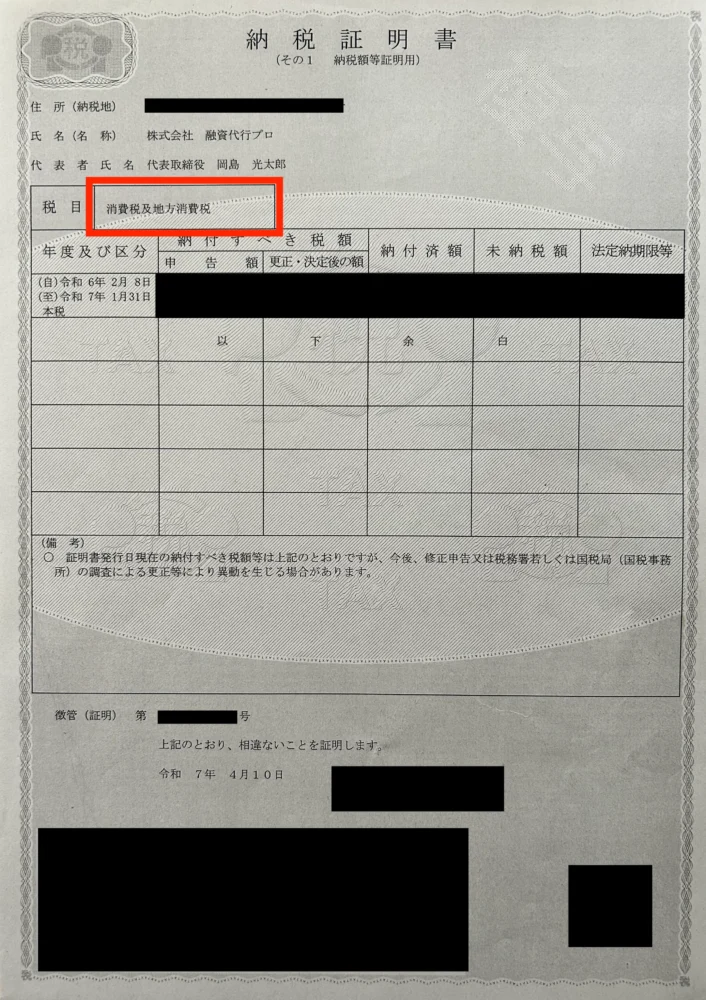

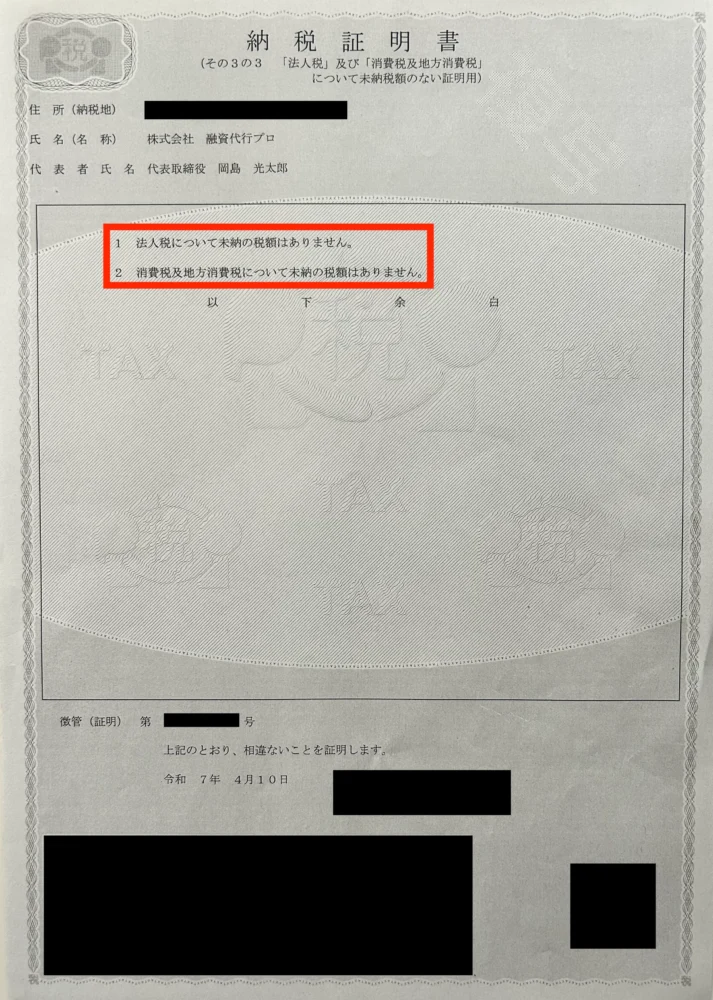

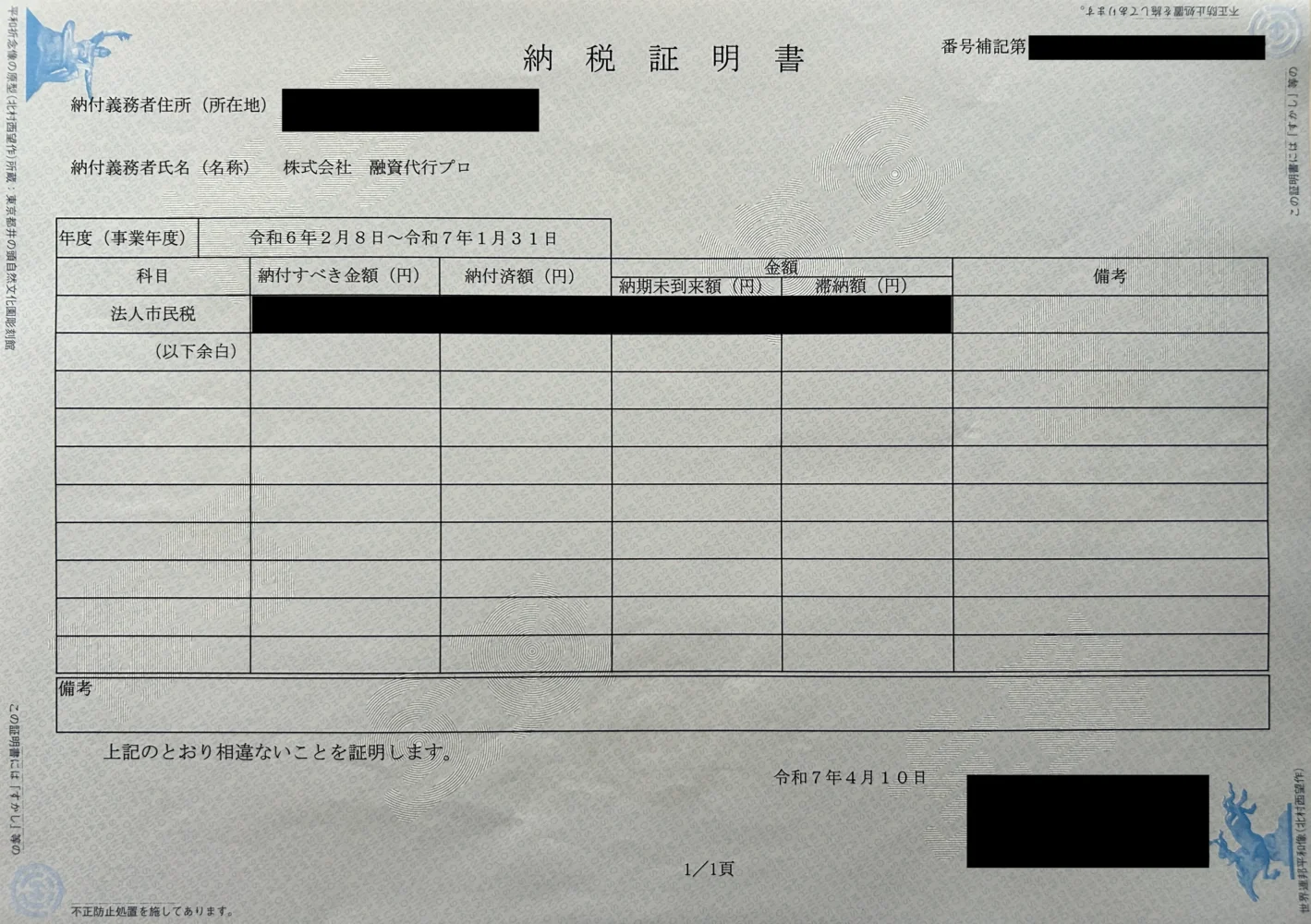

必要書類7. 納税証明書

納税証明書は、「納付すべき税額」「実際に納付した税額」「未納の税額がないこと」を証明する書類です。適正に申告・納税が行われていれば、事業所を管轄する税務署の窓口で証明書を発行してもらえます。

税務署に行く手間を省きたい場合は、「e-Tax(国税電子申告・納税システム)」によるオンライン申請も検討してみましょう。

筆者が実際に発行した納税証明書は、以下のとおりです。

▼実際の「納税証明書」一覧

納税証明書には「その1」から「その4」まで複数の種類がありますが、どの証明書を求められるかは、融資を受ける銀行によって異なります。

そのため、融資審査に臨む際は、提出が必要となる納税証明書の種類について、事前に銀行担当者へ確認しておくことが重要です。

納税証明書の交付手続きについては、以下のサイトも参考にしてください。

参考:納税証明書の交付請求手続|国税庁

参考:納税証明書の交付請求について|【e-Tax】国税電子申告・納税システム(イータックス)

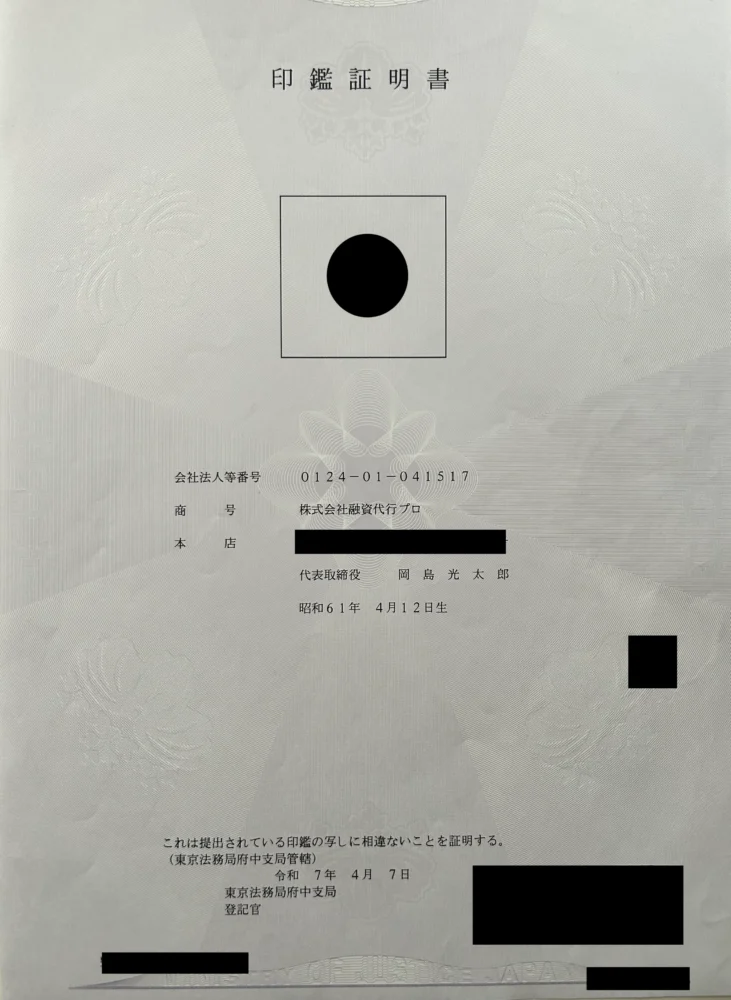

必要書類8. 【法人のみ】法人の印鑑証明書

法人が銀行融資を受ける際は、印鑑証明書の提出が求められます。

印鑑証明書は、銀行との契約書等に押印する印鑑が、法務局に届け出ている正式な代表印であることを公的に証明する書類です。主に銀行と融資契約を締結する際や、不動産担保を設定する場合に必要となるため、提出を求められたら法務局で発行申請を行いましょう。

▼実際の「印鑑証明書」

なお、法人の印鑑証明書は、オンラインでの取得も可能です。ただし、証明書の受け取りは「郵送」または「窓口受取」となるため、時間がかかる点に注意しましょう。

また、法人の印鑑証明書は通常、発行から3ヶ月以内のもの(期限の記載がない場合でも6ヶ月以内のもの)が有効となる点も押さえておくべきポイントです。

法人の印鑑証明書を取得する方法について詳しく知りたい方は、以下のサイトをチェックしておきましょう。

参考:登記事項証明書(商業・法人登記)・印鑑証明書等の交付請求書の様式|法務局

参考:オンラインによる登記事項証明書及び印鑑証明書の交付請求について(商業・法人関係)|法務省

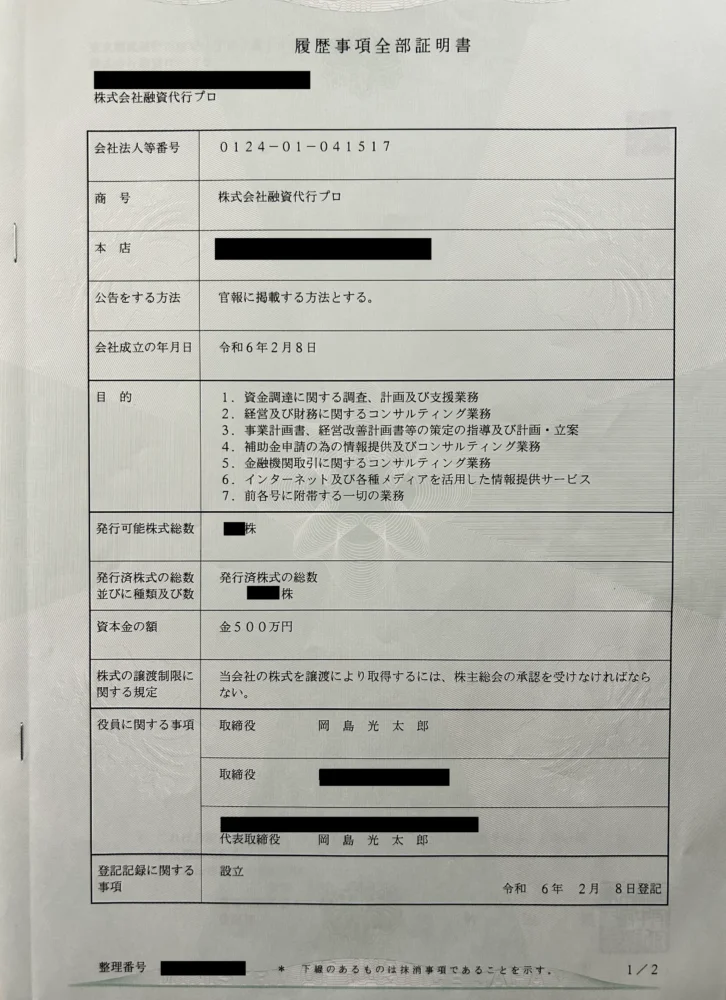

必要書類9. 【法人のみ】履歴事項全部証明書(登記簿謄本)

履歴事項全部証明書は、社名・住所・設立年月日・役員の名前など、会社の基本的な情報を公的に証明する書類です。「登記簿謄本」とも呼ばれており、銀行融資においては、法人のみが提出する書類となっています。

履歴事項全部証明書の基本的なフォーマットは、以下のとおりです。

▼実際の「履歴事項全部証明書」

法人の履歴事項全部証明書は、会社の所在地を管轄する法務局で発行されています。申請の際は、法務局に備え付けの申請用紙に必要事項を記入し、窓口に提出すれば、その場で証明書を受け取ることが可能です。

履歴事項全部証明書の有効期限は、印鑑証明書と同じく、原則として発行から3ヶ月以内となっています。銀行から有効期限を指定されるケースもあるため、発行申請を行うタイミングには注意しましょう。

なお、履歴事項全部証明書はオンラインでの請求も可能です。手続きの詳細については、法務局の公式サイトを確認しておきましょう。

必要書類10. 【個人事業主のみ】本人確認書類

個人事業主が銀行融資を受ける場合、申込者が実際に事業を営んでいる本人であることを銀行が確認するために、本人確認書類の提出を求められます。

銀行融資の際に提出する本人確認書類は、主に以下のとおりです。銀行によって多少の違いはありますが、原則として顔写真付きの公的書類が優先されます。

- 運転免許証

- マイナンバーカード

- パスポート

- 在留カード・特別永住者証明書

- 官公庁が発行した書類で顔写真が貼付されているもの

上記の書類がなければ、健康保険証や個人番号通知カードで代用できる場合もあります。しかし、顔写真付きではないため、「住民票」「公共料金の請求書」など、複数の書類提出を求められる可能性がある点に注意が必要です。

なお、本人確認書類を提出する際は、有効期限が切れていないか、住所や氏名が最新の情報になっているかを確認することも欠かせません。

記載情報を丁寧にチェックし、変更がある場合は事前に更新手続きを済ませておくことで、銀行融資の審査もスムーズに進められます。

銀行融資ではたくさんの専門的な資料の準備が不可欠です。日々の業務に追われながら自己流で準備・作成すると、手戻りが多いだけでなく、数字の辻褄が合わず銀行から管理能力を疑われ、融資を否決される恐れもあります。

もし銀行融資の書類作成・準備に不安がある方は、金融機関を知り尽くしたプロが成果報酬1%~でコンサルティングしてくれる「融資代行プロ」を活用してみましょう。

本業に集中しつつ融資の成功率を高めるために、まずは以下のボタンから無料相談で自社に必要なサポートをご確認ください。

\「銀行融資の書類準備が不安」な方へ /

※【毎日 限定5名まで】

状況に応じて必要となる銀行融資の「追加書類」

銀行融資では、申込者の状況や審査内容によって追加書類の提出を求められる場合があります。主な追加書類の例は、以下のとおりです。

▼銀行融資の「追加書類」

| 共通 | ・取引先関連書類 ・担保関連書類 ・資金使途明細 ・賃貸借契約書 ・商品のパンフレット ・代表者の職務経歴書 ・事業方針説明書類 |

|---|---|

| 法人のみ | ・定款 ・株主名簿 ・役員名簿 ・会社案内 |

| 個人事業主のみ | ・事業口座の通帳コピー |

これらの追加書類は、銀行が「資金使途の妥当性」「事業の実態」「返済能力」をより詳しく確認するために求めるケースが多く見られます。

追加書類を提出する際は、迅速かつ正確に対応することが重要です。追加書類の提出までに時間がかかると、審査が長引く可能性があります。

提出を急ぐあまり、内容が不十分だったり整合性が取れていなかったりする場合も、融資実行が遅れる原因となるため注意が必要です。

銀行融資に臨む際は、状況に応じて追加書類の提出を求められる可能性があることも考慮し、事前に準備を整えておきましょう。

代表的な銀行融資「信用保証協会付融資」「プロパー融資」の必要書類

同じ銀行融資でも、利用する制度によって必要書類が異なる場合もあります。

ここでは、銀行融資の代表例でもある「信用保証協会付融資」「プロパー融資」の必要書類について、それぞれ下記の表にまとめました。

▼「信用保証協会付融資」「プロパー融資」の必要書類

| 信用保証協会付融資 | ・信用保証委託申込書(保証人等明細) ・信用保証依頼書 ・個人情報の取扱いに関する同意書 ・決算書(確定申告書) ・事業計画書 ・納税証明書 ・印鑑証明書 ・履歴事項全部証明書(登記簿謄本) ・定款 ・見積書(設備資金の融資を受ける場合) ・事務所・店舗の賃貸借契約書 |

| プロパー融資 | ・借入申込書 ・決算書(直近2〜3期分) ・試算表(直近2〜3ヶ月分) ・事業計画書 ・資金繰り表 ・借入状況一覧表 ・納税証明書 ・印鑑証明書 ・履歴事項全部証明書(登記簿謄本) |

信用保証協会付融資は、信用保証協会を保証人として融資を受ける仕組みのため、「信用保証委託申込書」「信用保証依頼書」の提出が必要です。「個人情報の取扱いに関する同意書」は、信用保証協会が審査を行う際に、申込者の信用情報を参照することについて同意を示すための書類を指します。

プロパー融資は、銀行が単独で資金供給を行う融資形態です。そのため、融資を受ける際は、基本的に本記事で紹介した必要書類を準備すれば問題ありません。

ただし、銀行によっては追加の書類が必要だったり、所定の様式が用意されていたりする場合もあるため、事前に銀行担当者へ確認しておきましょう。

なお、「信用保証協会付融資」や「プロパー融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

銀行以外の金融機関で融資を受ける際に必要な書類

資金調達の成功率を高めるには、銀行だけでなく、日本政策金融公庫や信用金庫など、他金融機関からの融資も視野に入れておくことが大切です。

そこで、銀行以外の金融機関で融資を受ける際の必要書類について、下記にまとめました。

▼銀行以外の金融機関で融資を受ける際の必要書類

| 日本政策金融公庫 | ・借入申込書 ・企業概要書 ・創業計画書(これから事業を開始する場合、または創業間もない場合) ・預金通帳のコピー ・試算表 ・見積書(設備資金の融資を受ける場合) ・許認可証のコピー(飲食店などの許可・届出などが必要な事業を営んでいる場合) ・納税証明書 ・不動産登記簿謄本(不動産を担保に入れる場合) ・本人確認書類(運転免許証またはパスポート) |

|---|---|

| 信用金庫 | ・事業計画書 ・資金計画書 ・返済計画書 ・印鑑証明書 ・許認可証 ・履歴事項全部証明書(登記簿謄本) ・自己資金を証明できる書類 ・課税証明書 ・定款の写し ・賃貸借契約書のコピー ・既存借入金の返済計画書のコピー ・不動産登記簿謄本 ・本人確認書類 |

| ビジネスローン (ノンバンク) | ・決算書(確定申告書) ・履歴事項全部証明書(登記簿謄本) ・印鑑証明書 ・本人確認書類 |

| 不動産担保ローン (ノンバンク) | ・不動産登記簿謄本 ・公図・地積測量図 ・固定資産税評価証明書 ・不動産鑑定書 / 不動産業者の査定書 ・賃貸借契約書のコピー ・建物の建築確認済証 / 検査済証 ・既存借入金の返済予定表 |

銀行融資と大きな違いはありませんが、「設備資金の融資を受ける場合」「不動産を担保に入れる場合」など、状況に応じて追加書類が必要となる点には注意しましょう。

なお、消費者金融や信販会社といったノンバンクが提供するビジネスローンは、他金融機関に比べて必要書類が少ない傾向にあります。金利は高めですが、会社によっては必要書類1〜2点で融資を申し込める場合もあるため、急ぎの資金調達を求める事業者におすすめです。

「日本政策金融公庫の融資」「信用金庫の融資」「法人向けのビジネスローン」「個人事業主向けのビジネスローン」について、それぞれ詳しく知りたい方は、以下記事も併せてチェックしてみてください。

法人・個人事業主が銀行融資を受ける流れ【5ステップ】

法人・個人事業主が銀行融資を受ける際は、以下の5ステップに沿って手続きを進めましょう。

- ステップ1. 融資相談・申込み

- ステップ2. 必要書類の準備・提出

- ステップ3. 担当者との面談

- ステップ4. 審査

- ステップ5. 融資実行

上記を参考に、どのタイミングで必要書類を用意すべきかを検討しておくと安心です。

ステップ1. 融資相談・申込み

まずは、下記4ついずれかの方法で銀行融資の相談・申込みをします。

銀行融資の相談・申込方法

- 税理士から紹介をしてもらう(推奨)

- 知り合いの経営者から紹介してもらう(推奨)

- 支店の窓口で直接申し込む(非推奨)

- インターネットで申し込む(非推奨)

銀行融資の相談・申込みを行う際におすすめなのは、税理士や経営者仲間から紹介してもらう方法です。

銀行は、顧客から預かった資金を活用して融資を行うため、過去に取引実績のない事業者への融資を強く警戒する傾向にあります。そのため、銀行から信用を得て審査をスムーズに進めるには、銀行と関係のある税理士や経営者仲間に紹介してもらう方法が効果的です。

融資相談を行う際は、すでに審査が始まっていることを意識し、事業の将来性や経営者としての熱意を明確にアピールしましょう。

ステップ2. 必要書類の準備・提出

融資相談と申込みが完了したら、銀行から要望された必要書類を準備・提出します。主な必要書類は以下のとおりです。

銀行から提出を求められる必要書類

- 借入申込書

- 直近3期分の決算書(個人事業主は確定申告書)

- 試算表

- 事業計画書

- 資金繰り表

- 借入状況一覧表(銀行取引一覧表)

- 納税証明書

- 【法人のみ】履歴事項全部証明書(商業登記簿謄本)

- 【法人のみ】代表者の印鑑証明書

- 【個人事業主のみ】本人確認書類

その他、利用する制度や申込者の状況に応じて、追加書類の提出を求められる場合もあるため、迅速かつ丁寧な対応を心がけましょう。

ステップ3. 担当者との面談

必要書類を提出したら、銀行の融資担当者と面談を行います。筆者の経験上、担当者からは提出書類をもとに以下の質問をされるケースが多いです。

- 創業の動機や理由

- 事業経験の詳細や経営者個人の強み

- 事業の具体的な内容と業務の流れ

- 事業のターゲット層

- 通帳の入出金内容について

- クレジットやカードローンの残高

- 資金使途や返済根拠

- 他金融機関からの融資の有無や条件 など

基本的には各銀行の店舗で面談を行いますが、銀行担当者が事業実態や事業内容、設備状況を確認するためにオフィスを訪問する場合もあります。

融資面談では、「自己資金」「資金使途」「返済原資」はもちろん、提出書類だけでは判断できない申込者の人物像などもチェックされる点に注意が必要です。

提出書類の内容だけでなく、身だしなみや話し方、態度も含めて銀行に好印象を与えられるよう、事前準備を徹底的に行いましょう。

ステップ4. 審査

書類提出と担当者との面談が終われば、銀行による審査が行われます。審査では、提出書類や信用情報を踏まえて、返済能力の有無を総合的に判断されるのが一般的です。

なお、以下のケースに当てはまる場合は銀行融資の審査に落ちやすくなるため、該当する項目がないかチェックし、融資を断られる原因を徹底的に潰しておきましょう。

銀行融資の審査に落ちやすいケース

- 財務状況に問題がある

- 税金・社会保険料等の滞納がある

- 信用情報に問題がある

- 融資の依頼が急過ぎる

- 担保・保証人が用意できない

- ノンバンクからの借入がある

- 「資金使途」「返済原資」が不明瞭

銀行では、複数の担当者による厳密な審査が行われるため、結果が出るまでに1ヶ月以上かかることも珍しくありません。そのため、融資実行までにある程度時間がかかることを考慮した上で、申込みや必要書類の準備を進めておきましょう。

なお、「銀行融資の審査に落ちる理由や成功のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ステップ5. 融資実行

審査を通過すると、銀行との融資契約を締結した後に融資が実行されます。このステップでは、契約書の記載漏れ・記載ミスなどの不備がないように十分注意しましょう。

また、融資を受けることはゴールではなく、融資を受けてからがスタートです。返済遅延や貸し倒れが起こらないよう、事前に資金計画を立て、資金繰りに余裕を持った状態で返済していきましょう。

なお、銀行融資の審査に落ちてしまった場合は、以下の金融機関に融資を申し込む選択肢もあります。

銀行以外で融資を受けられる金融機関

- 日本政策金融公庫

- 信用金庫

- ノンバンク(ビジネスローン)

他金融機関で融資を申し込む際は、銀行とは異なる書類の提出を求められる場合があるため、公式サイトや窓口で丁寧に確認しておきましょう。

「日本政策金融公庫の融資」「信用金庫の融資」「法人向けのビジネスローン」「個人事業主向けのビジネスローン」について、それぞれ詳しく知りたい方は、以下記事も併せてチェックしてみてください。

銀行融資における必要書類の準備で気をつけるべき「3つの注意点」

銀行融資に向けて必要書類を準備する際は、以下3つの注意点に気をつけましょう。

- 注意点1. 書類の数や内容に抜け漏れがないか確認する

- 注意点2. スピーディかつ計画的に書類を提出する

- 注意点3. 経営者自身が決算内容を明確に把握する

最後まで気を抜かずに必要書類を用意することで、融資審査もスムーズに進められます。

注意点1. 書類の数や内容に抜け漏れがないか確認する

銀行融資を申し込む際は、必要書類の数や内容に抜け漏れがないかを十分に確認することが大切です。

提出前日に足りない書類があることに気づいても、書類によってはすぐに用意できない場合があります。

期限に間に合わなければ、最悪の場合「審査ができないから」と融資を断られるかもしれません。そのため、銀行融資の必要書類は計画的に準備・作成しておきましょう。

また、銀行融資の必要書類を準備する際は、内容の正確性や整合性を取れているか確認することも重要です。

「記載内容に抜け漏れがある」「書類同士で数字や説明に矛盾がある」といった資料は、銀行側に不信感を与える大きな原因となります。必要書類を提出する前には、記入例や募集要項、申込条件を改めて確認し、内容に誤りがないかを丁寧にチェックしましょう。

なお、納税証明書や印鑑証明書については、「発行日が古すぎないか(少なくとも3ヶ月以内に発行しているか)」も確認しておくと安心です。

注意点2. スピーディかつ計画的に書類を提出する

銀行融資の審査をスムーズに進めるためには、必要書類をスピーディかつ計画的に提出することも重要なポイントです。

銀行融資の必要書類には、「試算表」「借入状況一覧表」のように、時間の経過によって内容が変わるものも含まれています。履歴事項全部証明書や納税証明書については有効期限があり、銀行からは3ヶ月以内に発行したものを提出するように求められるケースが多いです。

無計画に準備を進めた結果、せっかく取得した書類が期限切れになると、再取得に時間がかかって提出が遅れ、銀行からの信用も大きく失ってしまいます。

そのため、銀行融資を受ける際は、あらかじめ全体のスケジュールを把握し、必要書類を洗い出した上で、計画的に準備を進めましょう。

たとえば、事業計画書や資金繰り表などは早めに作成し、納税証明書など発行日が重視される書類は、提出予定日から逆算して取得するのがおすすめです。

必要書類の提出をスピーディかつ計画的に行うことができれば、銀行からの印象も良くなり、審査を有利に進めやすくなります。

注意点3. 経営者自身が決算内容を明確に把握する

銀行融資に向けて必要書類を準備する際は、経営者自身が決算内容を明確に把握しておくことも意識しましょう。

決算書は、単に経営状態や財務状況を示す書類ではなく、銀行が数字をもとに返済能力を判断するための重要な資料です。そのため、銀行担当者との面談では、決算内容について経営者自身が説明を求められるケースが多く見られます。

税理士が完璧な決算書を作成したとしても、売上の増減理由や資産状況について経営者自身が説明できなければ、「資金管理が甘い」と評価が下がるでしょう。

融資審査を有利に進めるためには、「決算書の数値が正確かどうか」「銀行に誤解を与える記載内容になっていないか」を、経営者自身の目で確かめることが重要です。

経営者ひとりで決算内容を確認するのが不安な場合は、銀行融資に詳しい専門家に依頼し、決算書を一緒にチェックしていくのも有効な選択肢といえます。

経営者自身が決算内容を把握した上で融資に臨めば、銀行からの質問にも的確に答えることができ、結果として希望に近い条件での融資を受けやすくなるでしょう。

融資審査では膨大な書類の準備だけでなく、経営者自身からの決算書の内容説明も求められます。税理士任せの決算書で面談に臨み、質問に曖昧な回答をしてしまえば「資金管理が甘い」とみなされ否決リスクも高まります。

決算内容、書類準備が不安な方は、元銀行員による融資コンサルティング「融資代行プロ」の活用をご検討ください。銀行内部の審査を知り尽くしたプロが、書類準備から面談対策までを完全成果報酬1%~でフルサポートします。着手金は一切かかりません。

本業に集中しつつ確実に資金を調達するために、まずは以下のボタンから無料の融資相談をご活用ください。

\「銀行融資の書類準備が不安」な方へ /

※【毎日 限定5名まで】

銀行融資で好印象を残す書類を提出する「2つのテクニック」

銀行融資を受ける際、以下2つのテクニックを活かして必要書類を準備すると、審査で好印象を残せる可能性があります。

- テクニック1. 決算書に”注記”を入れて数字の誤解を防ぐ

- テクニック2. 事業計画書は「売上は7〜8割」「経費は1.2倍」で書く

より確実な方法で融資を受けるためにも、ぜひ実践してみてください。

テクニック1. 決算書に”注記”を入れて数字の誤解を防ぐ

銀行融資で好印象を残すためのテクニックとしては、決算書に「注記」を入れて数字の誤解を防ぐのがおすすめです。

決算書には数値だけでなく、その背景や事情を補足するための注記を記載できます。今期特有の支出や一時的な要因を書き添えておけば、表面的な数字だけで融資を断られるリスクを大幅に減らせるでしょう。

決算書に記載する注記の具体例は、以下のとおりです。

- 新規店舗立ち上げのために一時的な費用が発生しました

- 生産性向上のために大型機材を導入しました

- 人材強化に向けた採用コストを計上しました

単に「コストが増えた」という説明だけでなく、事業拡大や経営基盤の強化につながる支出であることを明確に示せば、銀行側の理解を得やすくなります。

このように、決算書に注記を入れて数字の誤解を防げると、銀行とのコミュニケーションも円滑になり、結果として融資審査を有利に進められるでしょう。

なお、「銀行融資に向けた決算書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

テクニック2. 事業計画書は「売上は7〜8割」「経費は1.2倍」で書く

筆者の経験上、事業計画書を作成する際は、売上は実際の見込みよりも7〜8割程度に抑え、経費は1.2倍ほど多く見積もるのが適切だと感じています。

計画をやや保守的に作成すると、銀行から「現実的で信頼できる計画」として評価されやすくなり、好印象を与えた状態で審査を進められるでしょう。

また、銀行融資に臨む際は、「今回の融資を通すこと」だけを考えるのではなく、2〜3年後の追加融資まで見据えて準備を進めることが重要です。

現実的な数値をもとに、あえて控えめな事業計画書を作成することで、銀行から以下のような評価を得られる可能性が高まります。

- 「この会社は下振れリスクをきちんと考慮している」

- 「数字を過度に盛っていないため信頼できる」

- 「実行可能性の高い、現実的な計画を立てている」

もちろん、実績が計画を上回ることは経営として理想的な状態です。しかし、あまりにも大きく上振れてしまうと、「数字が読めない経営者」と受け取られる可能性もあります。

そのため、事業計画の着地予想はあくまで慎重に行いましょう。計画と実績の差が小さければ小さいほど信用は高まり、長期的な融資取引で有利に働きます。

なお、「銀行融資で評価が上がる事業計画書の作り方」について詳しく知りたい方は、以下記事を必ずチェックしてください。

「銀行融資の必要書類」についてよくある質問

銀行融資の必要書類について、よくある質問を下記にまとめました。必要書類の中身を改めて整理しておきたい方は、ぜひ参考にしてください。

日本政策金融公庫の融資を申し込む場合、法人と個人事業主で必要書類は異なりますか?

法人・個人事業主が日本政策金融公庫から融資を受ける際は、主に以下の書類が必要です。

- 借入申込書

- 企業概要書

- 創業計画書(これから事業を開始する場合、または創業間もない場合)

- 預金通帳のコピー

- 試算表

- 見積書(設備資金の融資を受ける場合)

- 許認可証のコピー(飲食店などの許可・届出などが必要な事業を営んでいる場合)

- 納税証明書

- 物件の登記簿謄本(不動産を担保に入れる場合)

- 本人確認書類(運転免許証またはパスポート)

法人か個人事業主か、日本政策金融公庫から初めて融資を受けるかどうかによって必要書類は異なるため、事前に公式サイトをチェックしておきましょう。

参考:小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

「日本政策金融公庫の融資に必要な書類」について、さらに詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人事業主が銀行融資を受ける際に提出する必要書類にはどのようなものがありますか?

個人事業主が銀行融資を受ける際に提出する必要書類は、以下のとおりです。

- 借入申込書

- 確定申告書

- 試算表

- 事業計画書

- 資金繰り表

- 借入状況一覧表

- 納税証明書

- 本人確認書類

個人事業主が銀行融資を受ける場合は、「運転免許証」「マイナンバーカード」といった本人確認書類の提出が必須となっています。

個人番号通知カードや健康保険証など、顔写真がない本人確認書類を使用する場合は、複数の書類提出を求められるため、注意が必要です。

銀行融資を受ける際に法人のみが提出を求められる必要書類はありますか?

銀行融資で法人のみが提出を求められる主な書類は、「履歴事項全部証明書(商業登記簿謄本)」です。

履歴事項全部証明書は、法人が事業を行う際に提出が義務付けられている書類であり、主に以下の内容が記載されています。

- 社名(商号)

- 所在地

- 役員の名前

- 業務内容

- 設立日

- 資本金

現在、登記情報は法務局でデータ化されているため、銀行融資を受ける際は、登記情報を印刷したものを提出するのが一般的です。

履歴事項全部証明書は、「法務局の窓口」「郵送」「オンライン」で取得できるため、3ヶ月の有効期限を考慮した上で申請手続きを行いましょう。

履歴事項全部証明書の取得方法について詳しく知りたい方は、以下のサイトも参考にしてください。

不動産を担保にして銀行融資を受ける場合の必要書類は何ですか?

不動産を担保にして銀行融資を受ける際は、主に以下の書類を提出しなければなりません。

- 物件の登記簿謄本

- 建物図面

- 公図

- 固定資産税評価証明書

- 地積測量図

申込者の状況や銀行によっては、補足資料として追加書類の提出を求められる場合があります。そのため、融資を受ける際は、申込みの検討段階で担当者に必要書類を確認しておきましょう。

銀行融資の必要書類をしっかりと準備して資金調達を成功させよう!

銀行融資を受けるにあたって必要な書類を把握しておくと、申込みの際も落ち着いて準備することができ、スムーズに審査を進められます。

銀行融資の主な必要書類は、以下のとおりです。

銀行融資で必要な10の書類【法人・個人事業主向け】

- 必要書類1. 借入申込書

- 必要書類2. 直近3期分の決算書(個人事業主は確定申告書)

- 必要書類3. 試算表

- 必要書類4. 事業計画書

- 必要書類5. 資金繰り表

- 必要書類6. 借入状況一覧表(銀行取引一覧表)

- 必要書類7. 納税証明書

- 必要書類8. 【法人のみ】法人の印鑑証明書

- 必要書類9. 【法人のみ】履歴事項全部証明書(登記簿謄本)

- 必要書類10. 【個人事業主のみ】本人確認書類

必要書類を準備する際は、記載内容に抜け漏れがないかを十分にチェックしましょう。内容の正確性や整合性が取れていると、銀行からの評価を高められます。

履歴事項全部証明書や納税証明書については有効期限を厳守し、スピーディに対応することも大切です。

また、経営者自身が決算内容を正確に把握した上で融資に臨むと、銀行を納得させる説明ができ、より有利な条件で融資を受けやすくなります。

決算内容を一人で把握するのが難しい場合は、銀行融資に精通した専門家にサポートを依頼することも検討してみてください。

「書類準備も含めて、銀行融資をスムーズに進めたい方」は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、銀行融資に向けた書類作成を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資の書類準備が不安」な方へ /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、銀行融資に向けて必要書類を準備し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします