_20250924.png)

ファクタリングは知っている!おすすめのファクタリングを知りたい(比較したい)んだ!

こんな忙しい方は、まずは▼おすすめのファクタリング比較表▼を先にお見せしますのでご参考ください。

資金調達のご支援を本業にする筆者がおすすめするファクタリングは、「PMGファクタリング

![]() 」「ビートレーディング

」「ビートレーディング

![]() 」の2つです。なぜなら、両者ともに「手数料が安く」「提出書類も少ない」ため、スグに資金調達したい方に最適なファクタリングだからです。

」の2つです。なぜなら、両者ともに「手数料が安く」「提出書類も少ない」ため、スグに資金調達したい方に最適なファクタリングだからです。

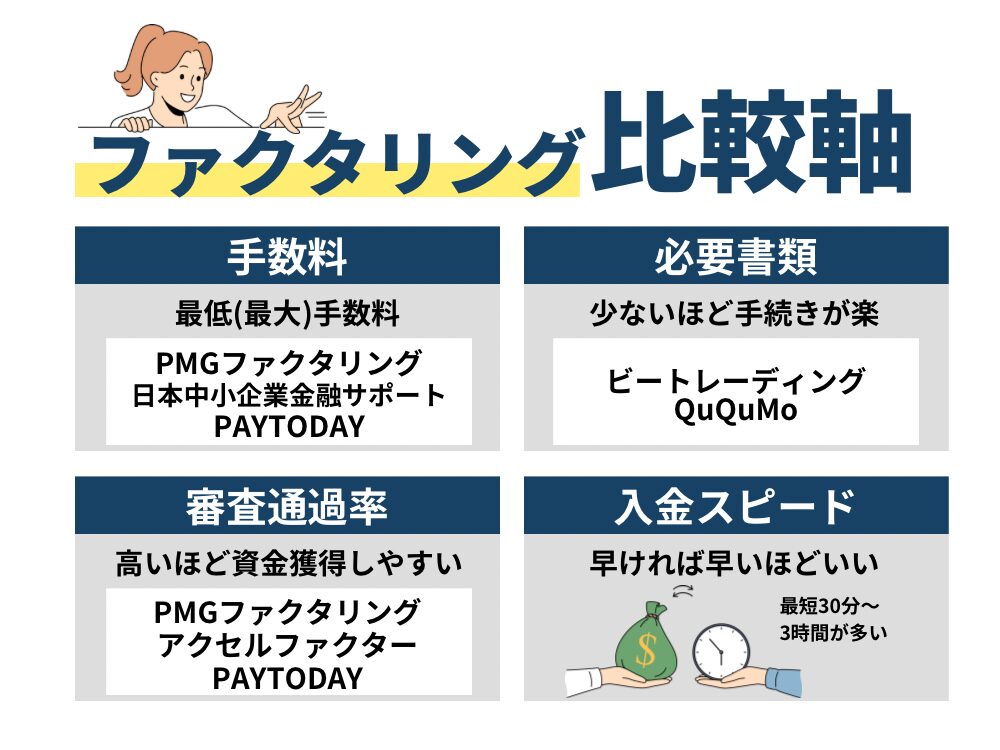

ファクタリング比較軸(重要)

- 手数料

→最低手数料率も重要だが、最大手数料にも注目 - 必要書類

→少ないほど、手続きが楽 - 審査通過率

→高いほど、資金獲得しやすい - 入金スピード

→早ければ早いほど良い

◆ おすすめの即日入金ファクタリング会社

※比較表は、横にスライドできます >>

| サービス名 | オススメ!! \ No.1 /  PMGファクタリング おすすめ度 (5.0 / 5.0) | オススメ!! \ No.2 /  アクセルファクター アクセルファクターおすすめ度 (5.0 / 5.0) | オススメ!! \ No.3 /  メンターキャピタル おすすめ度 (4.5 / 5.0) | オススメ!! \ No.4 /  ビートレーディングおすすめ度 (4.5 / 5.0) | オススメ!! \ No.5 /  QuQuMo(ククモ) おすすめ度 (4.0 / 5.0) | オススメ!! \ No.6 /  日本中小企業金融サポート機構 おすすめ度 (3.5 / 5.0) | オススメ!! \ No.7 /  PAYTODAY おすすめ度 (3.5 / 5.0) | オススメ!! \ No.8 /  NO.1ファクタリング おすすめ度 (3.0 / 5.0) | オススメ!! \ No.9 /  JTC JTCおすすめ度 (3.0 / 5.0) | オススメ!! \ No.10 /  フリーナンス おすすめ度 (2.5 / 5.0) | オススメ!! \ No.11 /  ラボル ラボルおすすめ度 (2.5 / 5.0) | オススメ!! \ No.12 /  ペイトナー ペイトナーおすすめ度 (2.5 / 5.0) | オススメ!! \ No.13 /  ベストファクター ベストファクターおすすめ度 (2.0 / 5.0) | オススメ!! \ No.14 /  GoodPlus GoodPlusおすすめ度 (1.0 / 5.0) | オススメ!! \ No.15 /  SOKULA(ソクラ) おすすめ度 (1.0 / 5.0) |

| 手数料 | 2%~11.5% | 0.5%~8.0% | 2%~10.0% | 2.0%~12.0% | 1.0%~14.8% | 1.5%~ | 1.0%~9.5% | 1.0%~15.0% | 1.2%~10.0% | 3.0%~10.0% | 10% | 10.0% | 2.0%~20.0% | 5.0~15.0% | 2.0~15.0% |

| 必要書類 | 請求書 決算書/確定申告書 通帳コピー | 請求書 身分証明書 通帳コピー | 請求書/契約書等 通帳のコピー | 請求書/契約書/発注書 等 口座の入出金履歴(直近2ヶ月分) | 請求書 通帳コピー | 請求書/契約書 等 口座の入出金履歴(直近3ヶ月分) | 請求書 決算書/確定申告書 本人確認書 通帳コピー | 請求書 決算書(直近) 通帳コピー | 申込書 登記簿謄本 印鑑証明書 決算書 | 請求書 登記簿謄本(法人) 本人確認書 | 請求書 本人確認書類 メール履歴 | 請求書 本人確認書類 (初回のみ) | 請求書 本人確認書類 通帳コピー | 請求書 決算書 本人確認書類 通帳コピー | 請求書 印鑑証明 住民票 通帳コピー |

| 審査 通過率 | 90% | 93.3% | 92% | 非公開 | 70〜98% | 非公開 | 98% | 90%以上 | 非公開 | 非公開 | 非公開 | 非公開 | 92.2% | 90% | 90%以上 |

| 入金 スピード | 最短2時間 | 最短2時間 | 最短30分 | 最短2時間 | 最短2時間 | 最短3時間 | 最短30分 | 最短即日 | 最短当日 | 最短当日 | 最短60分 | 最短当日 | 最短24時間 | 最短90分 | 最短2時間 (原則即日振込 |

| 買取 可能額 | 30万~上限無 | 30万~上限無 | 30万〜1億円 | 無制限 | 無制限 | 無制限上 | 10万~上限無 | 30~5,000万円 | 100万~上限無 | 1~1000万円 | 1万~非公開 | 最大100万円 | 30万円~1億円 | 1万~1億円 | 1万~1億円 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 個人事業主 フリーランス | 個人事業主 フリーランス | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 2社間 ファクタリング | |||||||||||||||

| 3社間 ファクタリング | |||||||||||||||

| 特徴 | 経営改善支援も可 全国対面対応もできる | 事業再生も手掛ける大手「認定支援機関」 | 「経営の安定」を目指す手厚いサポート | 少書類でスピード入金!老舗&大手で安心 | 最速2時間で現金GET!バランスが良い。 | 運営は「一般社団法人」で非営利団体 | 超スピード入金!手数料も業界最低水準 | 他社からの乗り換えも可能! | 土日祝日でも対応可能!出張対応もOK | あんしんのGMOグループ!損害賠償保険付き | 個人事業主に特化 | 超入金スピード! 個人事業主に特化 | 建設業・物流業に強い | 土日祝日も買取可能!補助金・助成金申請も可能 | 非対面で完結OKのスピードファクタリング |

| 公式HP | 公式サイト >

| 公式サイト> | 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト > | 公式サイト >

| 公式サイト >

| 公式サイト> | 公式サイト > |

————<解説記事はココから>————-

本記事は、一部にPRを含みます。

比較表の根拠 >

口コミを投稿したい方 >

ファクタリングで即日資金調達をしたい方は、「おすすめのファクタリングを比較して、自分に合った業者を選びたい」とお悩みではありませんか?

ファクタリングは請求書(売掛金)を売却することで、最短即日で簡単に資金調達できる商品のことです。どんな法人・個人事業主でも、下記の特徴から気軽に資金調達ができるため、資金繰りに困っている経営者から注目を浴びている金融商品です。

▼ファクタリングの特徴

- 「審査通過率が高い(90%以上も多い)」

- 「入金スピードが圧倒的に早い」

- 「赤字・債務超過・税金滞納でもOK」

筆者はこれまで、「融資代行プロ」というサービスで資金調達をご支援する中で、たくさんのファクタリング選びもご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに、ファクタリング選びに不安をお持ちの方に下記内容を丁寧に解説しています。

- [厳選]優良ファクタリング会社15社の紹介

- ファクタリングを活用すべき「業種」「活用シーン」

- ファクタリングを活用した資金繰り改善事例

- 目的別でおすすめのファクタリング会社

- ファクタリング審査を通過するコツ

- ファクタリングの審査基準

【比較表あり】即日入金が可能なおすすめのファクタリングサービス” 厳選15社 “

おすすめのファクタリングサービスの、主な選定軸は下記4点です。

ファクタリング比較軸(重要)

- 手数料

→最低手数料率も重要だが、最大手数料も注目 - 必要書類

→少ないほど良い(手間が少ない) - 審査通過率

→高いほど、資金獲得しやすい - 入金スピード

→早ければ早いほど良い

おすすめの独立系ファクタリングサービス

※比較表は、横にスライドできます >>

| サービス名 | オススメ!! \ No.1 / PMGファクタリング おすすめ度 (5.0 / 5.0) | オススメ!! \ No.2 / アクセルファクターおすすめ度 (5.0 / 5.0) | オススメ!! \ No.3 / メンターキャピタル おすすめ度 (4.5 / 5.0) | オススメ!! \ No.4 / ビートレーディングおすすめ度 (4.5 / 5.0) | オススメ!! \ No.5 / QuQuMo(ククモ) おすすめ度 (4.0 / 5.0) | オススメ!! \ No.6 / 日本中小企業金融サポート機構 おすすめ度 (3.5 / 5.0) | オススメ!! \ No.7 / PAYTODAY おすすめ度 (3.5 / 5.0) | オススメ!! \ No.8 / NO.1ファクタリング おすすめ度 (3.0 / 5.0) | オススメ!! \ No.9 / JTCおすすめ度 (3.0 / 5.0) | オススメ!! \ No.10 / フリーナンス おすすめ度 (2.5 / 5.0) | オススメ!! \ No.11 / ラボルおすすめ度 (2.5 / 5.0) | オススメ!! \ No.12 / ペイトナーおすすめ度 (2.5 / 5.0) | オススメ!! \ No.13 / ベストファクターおすすめ度 (2.0 / 5.0) | オススメ!! \ No.14 / GoodPlusおすすめ度 (1.0 / 5.0) | オススメ!! \ No.15 / SOKULA(ソクラ) おすすめ度 (1.0 / 5.0) |

| 手数料 | 2%~11.5% | 0.5%~8.0% | 2%~10.0% | 2.0%~12.0% | 1.0%~14.8% | 1.5%~ | 1.0%~9.5% | 1.0%~15.0% | 1.2%~10.0% | 3.0%~10.0% | 10% | 10.0% | 2.0%~20.0% | 5.0~15.0% | 2.0~15.0% |

| 必要書類 | 請求書 決算書/確定申告書 通帳コピー | 請求書 身分証明書 通帳コピー | 請求書/契約書等 通帳のコピー | 請求書/契約書/発注書 等 口座の入出金履歴(直近2ヶ月分) | 請求書 通帳コピー | 請求書/契約書 等 口座の入出金履歴(直近3ヶ月分) | 請求書 決算書/確定申告書 本人確認書 通帳コピー | 請求書 決算書(直近) 通帳コピー | 申込書 登記簿謄本 印鑑証明書 決算書 | 請求書 登記簿謄本(法人) 本人確認書 | 請求書 本人確認書類 メール履歴 | 請求書 本人確認書類 (初回のみ) | 請求書 本人確認書類 通帳コピー | 請求書 決算書 本人確認書類 通帳コピー | 請求書 印鑑証明 住民票 通帳コピー |

| 審査 通過率 | 90% | 93.3% | 92% | 非公開 | 70〜98% | 非公開 | 98% | 90%以上 | 非公開 | 非公開 | 非公開 | 非公開 | 92.2% | 90% | 90%以上 |

| 入金 スピード | 最短2時間 | 最短2時間 | 最短30分 | 最短2時間 | 最短2時間 | 最短3時間 | 最短30分 | 最短即日 | 最短当日 | 最短当日 | 最短60分 | 最短当日 | 最短24時間 | 最短90分 | 最短2時間 (原則即日振込 |

| 買取 可能額 | 30万~上限無 | 30万~上限無 | 30万〜1億円 | 無制限 | 無制限 | 無制限上 | 10万~上限無 | 30~5,000万円 | 100万~上限無 | 1~1000万円 | 1万~非公開 | 最大100万円 | 30万円~1億円 | 1万~1億円 | 1万~1億円 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 個人事業主 フリーランス | 個人事業主 フリーランス | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 2社間 ファクタリング | |||||||||||||||

| 3社間 ファクタリング | |||||||||||||||

| 特徴 | 経営改善支援も可 全国対面対応もできる | 事業再生も手掛ける大手「認定支援機関」 | 「経営の安定」を目指す手厚いサポート | 少書類でスピード入金!老舗&大手で安心 | 最速2時間で現金GET!バランスが良い。 | 運営は「一般社団法人」で非営利団体 | 超スピード入金!手数料も業界最低水準 | 他社からの乗り換えも可能! | 土日祝日でも対応可能!出張対応もOK | あんしんのGMOグループ!損害賠償保険付き | 個人事業主に特化 | 超入金スピード! 個人事業主に特化 | 建設業・物流業に強い | 土日祝日も買取可能!補助金・助成金申請も可能 | 非対面で完結OKのスピードファクタリング |

| 公式HP | 公式サイト >

| 公式サイト> | 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト > | 公式サイト >

| 公式サイト >

| 公式サイト> | 公式サイト > |

ファクタリングは、比較的審査がゆるく資金調達はしやすいのですが、必ず調達ができるものではありません。

また、各社で独自の審査基準があるため、「サービスAでは審査落ちした…」が、「サービスBでは調達できた」ということは良くあります。そのため、調達までのスピードを上げるのであれば、まずは複数のファクタリング会社に審査依頼をすることがおすすめです。

おすすめNo.1 PMGファクタリング|資金調達の枠を超えた「経営再生」のパートナー

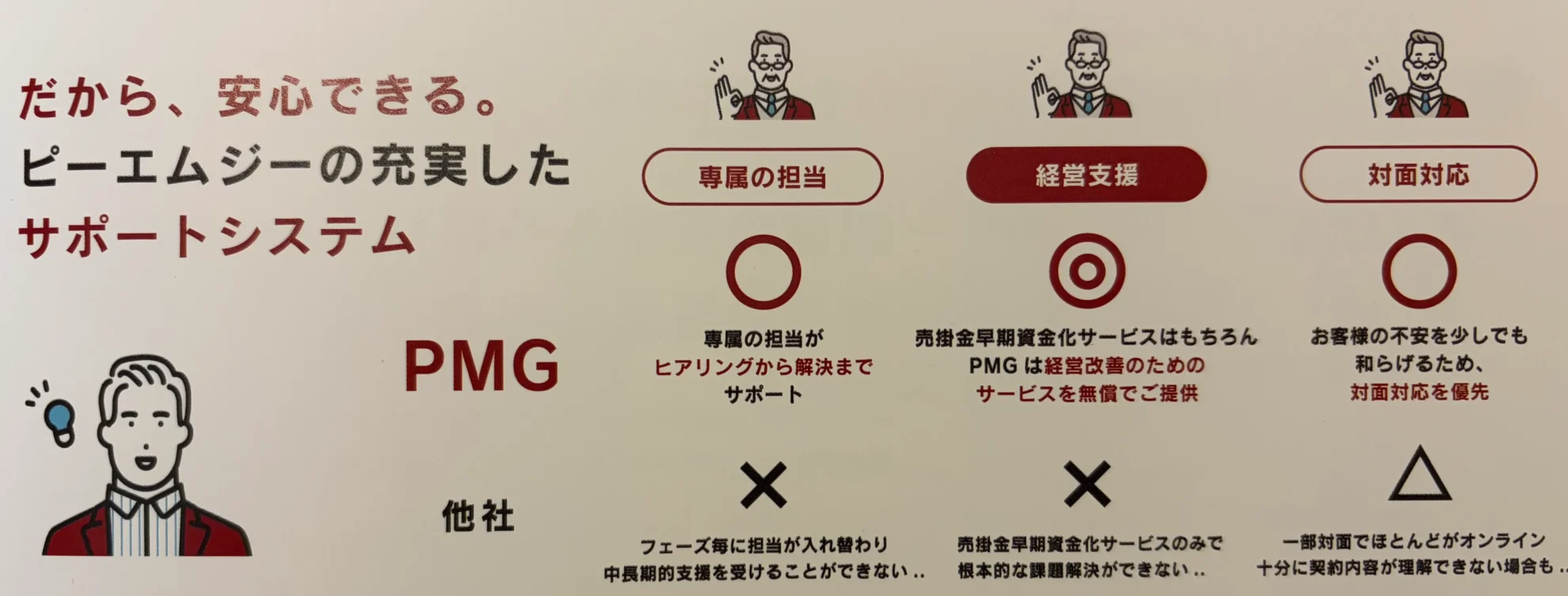

PMGファクタリングは、ファクタリングで資金調達後も手厚いサポートが期待できる、【全国対応】【土・日・祝日対応】のファクタリングサービスです。

特徴は、「最短2時間での現金化」「余計な費用¥0」「対面対応が可能」「資金調達上限額の高さ」です。

- 必ず担当者がつきサポート実施

- 財務支援/ 組織づくり/ 融資サポート/ 事業再生も対応可能

- 土日対応も可能

- 売買手数料以外の費用は¥0

- 申込から入金まで、最短2時間!

ファクタリング会社を選ぶ際、手数料やスピードも重要ですが、最も重視すべきは「信頼できる業者か」「本質的な財務提案ができるか」です。

その点で、PMGファクタリングは他社と一線を画しています。正直なところ、ファクタリング業界でここまで「健全化」と「経営支援」に本気で取り組んでいる会社は他にないと筆者は感じています。

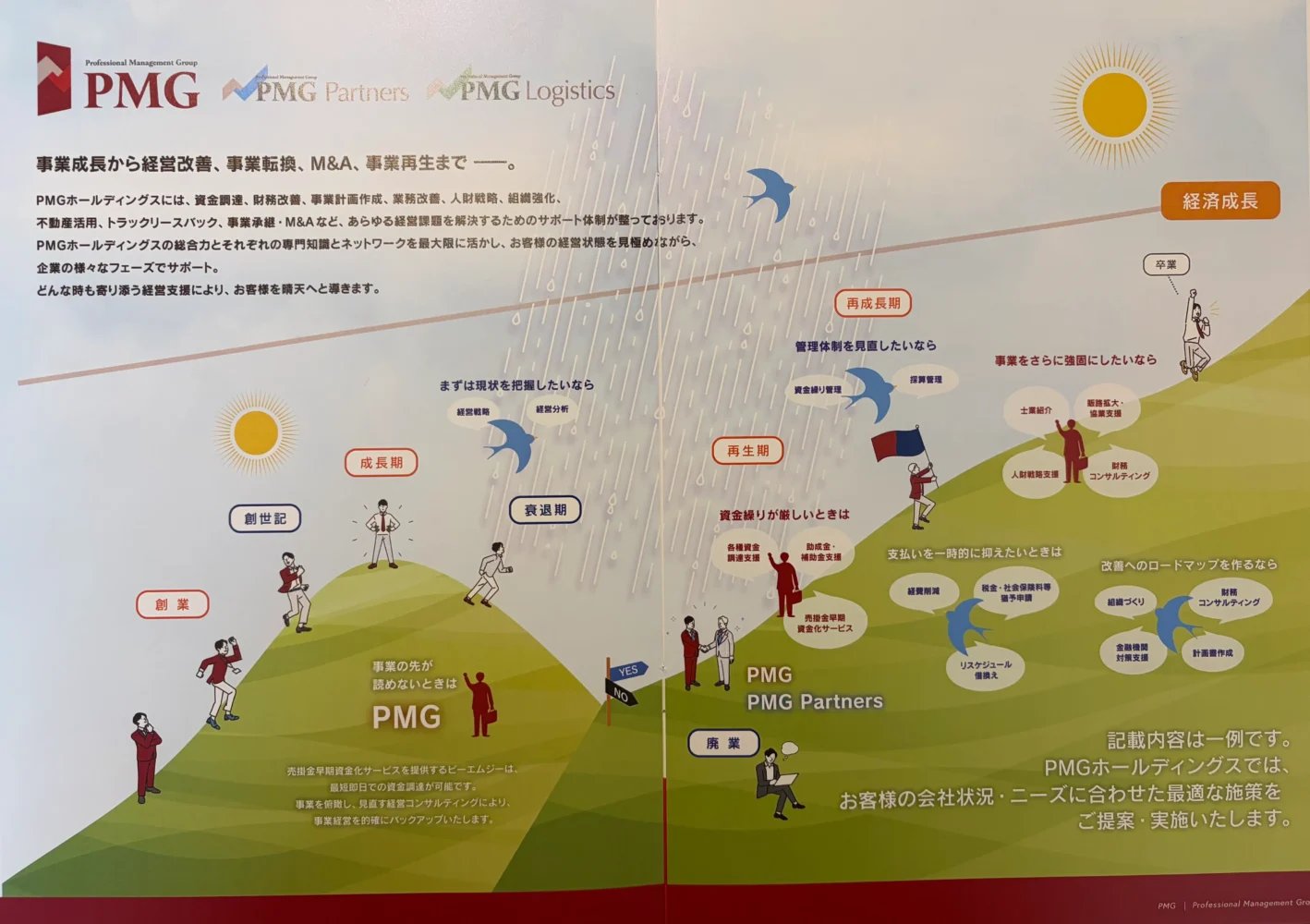

▼PMGの支援範囲(PMGから貰ったパンフレットから抜粋)

■筆者の独自取材で分かった「圧倒的な信用力」と「実績」

筆者は、PMGファクタリングの現役社員(事業部長クラス)の方と直接お話ししています。そこで得た情報は、ご利用検討中の経営者にとって有意義だと思いますので、共有します。

- 世界的な信用力:米大手投資銀行「モルガン・スタンレー」から20億円の資金調達実績。PMGの経営基盤は、極めて盤石です。

- 中小企業への寄り添い:「大手だから敷居が高いのでは?」と思いきや、顧客の約70%は年商5億円以下の中小企業です。

- 幅広い対応力:信用力の高さから、上場企業や年商50億円規模の企業との取引もあり。

ファクタリング業界は、悪徳業者も多い業界です。その中でも、世界的にも、国内でも信用力の高いPMGファクタリングは、まず最初の選択肢としては間違いないでしょう。

■ 建設・運送・製造業の経営者に特におすすめ

PMGファクタリングの顧客層は、運送、製造、建設業で全体の70%を占めています。特に運送業は20%を占めており、業界特有の商慣習や資金繰りの悩みを熟知しています。

なぜこれほど現場に強いのか?それは、創業者である佐藤代表自身が、かつて現場系の仕事に身を置いていたからです。現場で資金繰りの厳しさを肌で感じ、「資金調達に苦しむ中小企業を救いたい」という熱い想いで立ち上げられた会社だからこそ、上辺だけではない、血の通った対応が期待できます。

■ ただの「資金調達」で終わらせない、包括的なサポート

PMGの最大の特徴は、「ファクタリングからの卒業」をゴールに設定している点です。単にお金を渡して終わりではなく、専属の担当者がつき、グループ会社と連携して以下のようなコンサルティング級の支援を行います。

▼総合コンサルティング支援

- 財務サポート:補助金・助成金、経費削減、税理士マッチング等(PMG Partnersなど)

- 事業再生・組織づくり:銀行対策、販路拡大・協業支援、組織再編サポート等

- 本業支援:運送業特化のリースバック、車両調達(PMG Logistics)

実際、他社からの乗り換え率は98%という驚異的な数字が出ており、一度使うといかに他社との違いが分かります。「今の自転車操業から抜け出したい」と本気で願う経営者にとって、これほど頼りになるパートナーはいません。

筆者は過去に、PMGに訪問したり、PMGの関連会社の社長にもお会いしたことがありますが、PMGはグループ全体でもコンプラ意識が高く、かつ、顧客に寄り添った思考のスタッフを育てる基盤が整った会社であると感じました。

訪問した際に撮影した写真は以下のとおりです。

▼PMG本社の外観

入居するためには厳しい審査が必要、セキュリティが強固なビルにPMGは入っていました。

| 「PMGファクタリング」の概要 | |

|---|---|

| 手数料 | 2.0%~11.5% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 30万~上限なし |

| 必要書類 | 請求書/通帳コピー/決算書(確定申告書) |

| 審査通過率 | 90% |

| 法人 | 〇(対応可) |

| 個人事業主 | 〇(対応可) |

| 契約形態 | 2社間 / 3社間 対応可能 |

| 営業時間 | 平日8:30〜18:00 |

| 運営会社 | ピーエムジー株式会社 |

| 設立 | 平成27年6月 |

| 本社 | 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F |

| 資本金 | 1億円 |

| 代表者 | 代表取締役 佐藤 貢 |

筆者は多くのファクタリング会社を見てきましたが、グループ全体でコンプライアンス意識が高く、スタッフの教育が行き届いている点はPMGが頭一つ抜けています。特に、「モルガン・スタンレーからの調達実績」は怪しい業者が多いこの業界において、安心材料になるでしょう。ファクタリング選びで迷っている方は、「まずはPMGに相談」で間違いありません。

\多様な経営支援も期待できる唯一無二の業者/

※コンプラ意識も高く、「全国対応」

おすすめNo.2 アクセルファクター|対応の良さ、審査の柔軟なファクタリング大手

対応の良さ、審査の柔軟性を重視するのであれば、ファクタリング大手の「アクセルファクター」を選ぶのが良いでしょう。

- 担当者が若く物腰が柔らかい人が多く安心できる

- 中小企業庁認定「経営革新等支援機関」で安心

- 手数料0.5~8%で格安!

- 申込から入金まで、最短2時間!

- 事業再生やターンアラウンドも手掛けている

経営革新等支援機関

107913012312(中小企業庁認定|第79号)

筆者はアクセルファクター「代表の本成さん」と面談経験があります。法人への資金提供の社会的意義や、事業への熱意もありながら、対応の柔軟性と信頼ができるサービスだと感じています。

特徴は以下の通りです。

- 低手数料と迅速対応

業界最安値の買取手数料0.5%~で提供し、最短2時間での即日入金可能 - 専任担当者の丁寧なサポート

各顧客には専任の担当者がつき、個別の資金調達に関するニーズに対応 - 確かな実績と資本力

累計契約数18,000件、申込総額350億円を超える取引実績があり、総資本金2億8447万円のNEXTAGE GROUPの一員として、高額債権の買取にも対応 - 審査通過率の高さ

独自の基準で柔軟な審査を行い、審査通過率93.3%を実現 - ファクタリングの一本化も可能

サービス利用の流れはシンプルで、お問い合わせ後、必要書類の提出 ▶️ 審査 ▶️ 契約を経て、契約後15分~1時間で振込が完了します。

▼ 実際の利用事例

・建設/建築業

・運送業

・人材派遣業

・営業代行業

・コールセンター業

・イベント業

・製造業

・IT業

など多岐にわたります。

| 「アクセルファクター」の概要 | |

|---|---|

| 手数料 | 0.5%~8.0% |

| 必要書類 | 請求書/通帳コピー/身分証明書 |

| 審査通過率 | 93.3% |

| 買取可能額 | 30万~上限無 |

| 入金スピード | 最短2時間 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日9:30~19:00 |

| 運営会社 | 株式会社アクセルファクター |

| 設立 | 平成30年10月 |

| 本社 | 東京都豊島区高田3-32-1 大東ビル3階 |

| 資本金 | 2億8,829万円(グループ総資本金) |

| 代表者 | 代表取締役 本成 善大 |

\ 対応の柔軟さがウリ!初めて利用もOK! /

※国が認める「経営革新等支援機関」が運営元

おすすめNo.3 メンターキャピタル|審査通過率92%・最大98%買取の高バランス型

メンターキャピタルは、審査通過率92%(2024年実績)、年間取引件数3,000件以上と、実績値の透明性が高いファクタリング会社です。

赤字・債務超過・税金滞納・創業1年未満など、他社で断られやすい状況でも積極的に買取を行ってくれるうえ、買取率は業界トップクラスの最大98%。手数料は2%〜と、入金スピードと実質手取り額の両方を重視したい事業者に向いたサービスです。

Web審査は24時間365日、全国対応です。

- 審査通過率92%の高い通過率(他社に断られても相談可能)

- 手数料2%〜の好条件(買取率は最大98%)

- 最短30分審査、最短即日入金のスピード対応

- 赤字・債務超過・税金滞納・個人事業主・創業1年未満でも利用可

メンターキャピタルは、事業者の資金繰り状況を丁寧にヒアリングしたうえで、適切な買取額・時期・契約形態を提案してくれる伴走型のスタンスが強みです。

「他社で断られた」

「取引先に絶対に知られたくない」

「創業直後で融資が使えない」

など、条件が難しい事業者の資金繰り相談先として、有力な選択肢の一つと言えるでしょう。

| 「メンターキャピタル」の概要 | |

|---|---|

| 手数料 | 2.0%~10.0% |

| 必要書類 | 1. 売掛金に関する資料(契約書/請求書/発注書など) 2. 通帳のコピー(直近3ヶ月分) |

| 審査通過率 | 92% |

| 買取可能額 | 30万円〜1億円 |

| 入金スピード | 最短30分 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日9:30~18:00 |

| 運営会社 | 株式会社Mentor Capital |

| 設立 | 2009年9月 |

| 本社 | 東京都新宿区四谷4-30-13 クロスシー新宿御苑前ビル4F |

| 資本金 | 3,000万円 |

| 代表者 | 代表取締役 庄司 誠 |

\ 即日で資金調達の可能性あり! /

※苦境を乗り越えるための伴走型サポート

おすすめNo.4 ビートレーディング|大手・老舗の安心感が欲しいなら

ビートレーディングは、2012年創業で業界トップクラスの実績を持ち、日本全国でスピーディーな対応が可能です。

必要書類は「売掛債権に関する資料(契約書/発注書/請求書など)」と「口座の入出金明細(直近3ヶ月分)」の2種類のみで、審査結果は提出後平均30分以内に通知され、申し込みから契約までオンラインで完結し、最短2時間で資金を振り込みます。

- 業界トップクラスの実績&大手老舗で安心

- 日本全国対応!

- 申込から入金まで、最短2時間!

- 審査通過率98%

- 買取可能額は無制限

- 必要書類は2種類だけ!

利用実績例としては、建設業で大型案件の資金調達、製造業で新規事業の機材導入、運送業で売掛金の遅延による資金調達、小売業で季節的な売上増加に伴う資金調達などがあります。

| 「ビートレーディング」の概要 | |

|---|---|

| 手数料 | 2.0%~12.0% |

| 必要書類 | 1. 売掛債権に関する資料(契約書/発注書/請求書など) 2. 口座の入出金明細(直近2ヶ月分) |

| 審査通過率 | 非公開 |

| 買取可能額 | 無制限 |

| 入金スピード | 最短2時間 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日9:30~18:00 |

| 運営会社 | 株式会社ビートレーディング |

| 設立 | 平成24年4月 |

| 本社 | 東京都港区芝大門一丁目2-18 野依ビル3/4階 |

| 資本金 | 7,000万円 / 資本準備金5,000万円 |

| 代表者 | 代表取締役 鈴木 秀典 代表取締役 佐々木 英世 |

\ 提出書類2種類だけ!今スグ申込! /

※老舗&実績たっぷりで安心

おすすめNo.5 QuQuMo(ククモ)|手軽さがウリのファクタリング

- 申込から入金まで、最短2時間!

- 業界最低水準の手数料1%~

- オンライン完結!

- 必要書類は2種類だけ!

QuQuMoは、スピーディーで柔軟なファクタリングサービスです。主な特徴は以下。

- オンライン完結

スマートフォンやPCを使用してどこからでも手続きが可能 - 迅速なサービス

申込〜入金まで最短2時間!急な資金需要に対応可能 - 柔軟な対応

金額上限なく、少額〜高額までのニーズに対応可能 - 低コスト

業界トップクラスの低手数料で提供 - 簡単な手続き

必要書類は請求書と通帳の2点のみ。面倒な書類は不要

資金調達までのプロセスは簡単で、お見積り後に問題がなければ契約を結び、振込みを完了します。また、従来のファクタリングとは異なり、売掛先への通知がない2社間契約を採用しており、安心して利用できます。

株式会社アクティブサポートが運営するQuQuMoは、ファクタリング事業と各種コンサルティング事業を手掛ける企業です。

| 「QuQuMo(ククモ)」の概要 | |

|---|---|

| 手数料 | 1.0%~14.8% |

| 必要書類 | 請求書/通帳コピー |

| 審査通過率 | 70~98% |

| 買取可能額 | 無制限 |

| 入金スピード | 最短2時間 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | × |

| 営業時間 | 平日9:00~19:00 |

| 運営会社 | 株式会社アクティブサポート |

| 設立 | 平成29年9月 |

| 本社 | 東京都豊島区南池袋2-13-10 南池袋山本ビル3F |

| 資本金 | 1,000万円 |

| 代表者 | 代表取締役 羽田 光成 |

\ 圧倒的な低コスト!手続きもラクラク /

※オンラインで完結

おすすめNo.6 日本中小企業金融サポート機構|非営利活動団体が運営で安心

- 手数料は1.5%~

- 非営利活動団体が運営で安心

- 赤字・債務超過・税金滞納中でもOK

- その他、事業再生 ・M&A・事業継承・事業マッチングも提供

- 非営利活動団体として活動

- オンラインで完結も可能

- 申込から入金まで、最短3時間!

一般社団法人日本中小企業金融サポート機構のファクタリングサービスは、中小企業や個人事業主に特化した、非営利団体による低コストのファクタリングサービスです。主な特徴は以下。

- 低手数料

1.5%~という業界最低水準の手数料 - 迅速な資金調達

最短30分で審査、最短3時間で入金可能 - 買取金額の制限なし

3万円から2億円までの買取実績があり、小規模から大規模な案件に対応 - 契約方法の選択

2者間ファクタリングと3者間ファクタリングの両方を提供 - 経営者に寄り添ったサポート

経験豊富なスタッフが資金繰りや経営に関する問題解決をサポート

所在地は東京都港区芝大門1丁目で、事業内容は資金調達、資本政策、財務及び事業再生に関するアドバイザリー及びコンサルティング業務です。

| 「日本中小企業金融サポート機構」の概要 | |

|---|---|

| 手数料 | 1.5%~ |

| 必要書類 | 1. 売掛金に関する資料(請求書/契約書など) 2. 口座の入出金履歴(直近3ヶ月分) |

| 審査通過率 | 非公開 |

| 買取可能額 | 無制限 |

| 入金スピード | 最短3時間 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 9:30~18:00(土日祝除く) |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

| 設立 | 平成29年5月 |

| 本社 | 東京都港区芝大門1-2-18-2F |

| 資本金 | – |

| 代表者 | 代表理事 谷口 亮 |

| 累計取引者数 | 21,780社(※2025年12月時点) |

| 累計買取額 | 489億円(※2025年12月時点) |

おすすめNo.7 PAYTODAY(ペイトゥデイ)|手数料を抑え、スピード調達するならココ

- 業界最安値クラスの手数料1%~

- 日本全国が対象!

- 最短30分で審査完了&即日着金

- オンラインで完結

- 女性経営者が運営しており、コンプラ意識が高い

PAYTODAY(ペイトゥデイ)は、AIを活用した即日審査・即日振込のオンライン請求書買取サービスで、個人事業主から法人まで幅広いニーズに応えています。

主要な特徴は下記。

- 低手数料

業界最低水準の手数料1%~9.5%を実現。費用負担を軽減 - オンライン完結

全ての手続きがオンラインで完結し、面談不要で利便性が高い - AI審査による迅速性

AI審査により、最短30分での審査完了と即日着金が可能です。 - 取引先への通知不要

2社間ファクタリングを採用し、取引先への通知が不要 - 利用分野

ベンチャー企業、地方中小企業、フリーランスなど様々な業種や事業段階での利用が可能

PAYTODAYは、新規案件対応、広告費用捻出、運転資金不足など様々な資金調達ニーズに対応し、特に迅速な資金調達が求められる場面で有効です。

| 「PAYTODAY」の概要 | |

|---|---|

| 手数料 | 1.0%~9.5% |

| 必要書類 | 請求書/通帳コピー/決算書(個人は確定申告書)/本人確認書 |

| 審査通過率 | 98% |

| 買取可能額 | 10万~上限無 |

| 入金スピード | 最短30分 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | × |

| 営業時間 | 平日10:00~17:00 |

| 運営会社 | Dual Life Partners株式会社 |

| 設立 | 平成28年4月 |

| 本社 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 資本金 | 1,000万円 |

| 代表者 | 代表取締役 矢野 名都子 |

おすすめNo.8 No.1ファクタリング|レスポンスの速さが評判!「他社から乗り換え」にもおすすめ

No.1ファクタリングは、幅広い法人・個人事業主が利用できる「他社ファクタリングからの乗り換えサービス」です。手数料も「1%〜」とかなり低めに設定されており、提出書類も簡素化されているため手続きもスムーズに進めることができます。

- 業界最安値クラスの手数料1%~

- 審査通過率90%以上

- 日本全国が対象!

- オンラインで完結

- 他社からの乗り換えに特化

- 建設業特化のファクタリングもあり

さらに、最大5,000万円までの買取が可能であり、最短当日の審査・振込が可能です。

No.1ファクタリングは「売上の季節変動」「大口受注の対応」など、短期的な資金ニーズに直面する中小企業の資金繰り改善に有効な選択肢だと言えます。

| 「No.1ファクタリング」の概要 | |

|---|---|

| 手数料 | 1.0%~15% |

| 必要書類 | 通帳コピー/決算書(直近)/請求書 |

| 審査通過率 | 90%以上 |

| 買取可能額 | 30~5,000万円 |

| 入金スピード | 最短当日 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日9:00~19:00 |

| 運営会社 | 株式会社No.1 |

| 設立 | 平成元年9月 |

| 本社 | 東京都千代田区内幸町1-5-2 内幸町平和ビル19F |

| 資本金 | 6億2,900万円 |

| 代表者 | 代表取締役 辰巳 崇之 |

おすすめNo.9 JTC(ジェーティーシー)|土日・祝日に、急ぎで資金調達したいならココ

- 業界最低水準の手数料1.2~10%

- 取扱金額500億円、取扱件数10,000件の実績

- 赤字・債務超過でも問題なし

- オンラインで完結!

JTC(ジェーティーシー)は、特に中小企業の資金調達ニーズに応える専門のファクタリングを提供しています。主要な特徴は以下の通り。

- 全国対応

名古屋本社をはじめ、大阪、東京に営業拠点を構え、全国の中小企業をサポート - 実績と信頼

2013年の設立以来、1万件を超える債権取扱いで、取扱金額は500億円を超える実績 - 対面、オンラインの契約対応

顧客の状況に合わせて対面またはオンラインでの契約が可能 - 取引先への通知不要

売掛金の現金化をJTCとお客様だけで完結でき、取引先への通知が不要 - 支援事例

経営不振による材料仕入代金不足や税金滞納など、多様な資金調達ニーズに対応

JTC(ジェーティーシー)は中小企業の資金繰りに悩む経営者に寄り添い、迅速かつ柔軟なファクタリングサービスを提供することで、ビジネスパートナーとして信頼されています。

| 「JTC(ジェーティーシー)」の概要 | |

|---|---|

| 手数料 | 1.2%~10% |

| 必要書類 | 申込書/登記簿謄本/印鑑証明書/決算書 |

| 審査通過率 | 非公開 |

| 買取可能額 | 100万~上限無 |

| 入金スピード | 最短当日 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日8:30~19:00 |

| 運営会社 | 株式会社JTC - JTC Co., Ltd. – |

| 設立 | 平成25年6月 |

| 本社 | 愛知県名古屋市中区錦2-17-28 CK15伏見ビル5F |

| 資本金 | 8,000万円 |

| 代表者 | 代表取締役 奥村 淳司 |

\ 土日・祝日に資金調達するならココ! /

※老舗企業が全国の資金調達をサポート

おすすめNo.10 フリーナンス|損害保険も付いてくる!

- 手数料は3~10%と良心的

- 提携口座を使うことで手数料が更にお得に!

- 上場企業GMOのサービスで安心

- 損害賠償保険「あんしん補償」が自動付帯!

フリーナンスのファクタリングサービスは、特にフリーランスや個人事業主に特化した即日払いシステムを提供しています。主要な特徴は以下の通り。

- 即日現金化

手持ちの請求書を即日現金化し、借りずに資金調達が可能です。代金は即日、指定のメインバンクに振り込まれます。 - 手数料

手数料は請求書額面の3%~10%。フリーナンス口座を使用すれば手数料は安くなる。 - 審査と入金

申し込み内容に基づき審査が行われ、審査結果は登録メールアドレスに通知。

審査通過後は、会員登録時に入力された口座へ債権買取代金が振り込まれます。 - 2社間ファクタリング

信用情報機関への照会や登録がなく、担保や保証人も不要。取引先に請求書の売却が知られることもない。 - 利用者の声

「急な経費のために即日払いを利用し、経営を維持できたと」いう顧客の声がある。

フリーナンスは、特に急な資金調達が必要なフリーランスや個人事業主にとって、心強いサービスです。

| 「フリーナンス」の概要 | |

|---|---|

| 手数料 | 3.0%~10.0% |

| 必要書類 | 請求書/登記簿謄本(法人)/本人確認書 |

| 審査通過率 | 非公開 |

| 買取可能額 | 1~1000万円 |

| 入金スピード | 最短当日 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | × |

| 営業時間 | 平日10:00~17:00 |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

| 設立 | 平成14年4月 |

| 本社 | 東京都渋谷区桜丘町26番1号 セルリアンタワー |

| 資本金 | 1億円 |

| 代表者 | 代表取締役 五十島 啓人 |

\ 資金に加えて「補償も欲しい」方! /

※GMOグループが提供しています

おすすめNo.11 ラボル|個人事業主・フリーランス特化のファクタリング

ラボルは、フリーランスや個人事業主向けのファクタリングです。特徴は、その迅速さと手軽さにあります。請求書と取引の証拠をアップロードするだけで、最短60分で資金調達が可能です。対面での面談や決算書、開業届などの煩雑な書類提出は必要ありません。

- 個人事業主・フリーランス専門!

- 最短60分でスピード入金!

- オンラインで完結!

- 手数料は一律シンプルに10%

東証一部上場企業である株式会社セレスが運営しているため、安心して利用できます。

| 「ラボル」の概要 | |

|---|---|

| 手数料 | 10% |

| 必要書類 | 請求書/本人確認書類/メール履歴 |

| 審査通過率 | 非公開 |

| 買取可能額 | 1万~非公開 |

| 入金スピード | 最短60分 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | × |

| 営業時間 | 24時間365日 |

| 運営会社 | 株式会社ラボル |

| 設立 | 2021年12月 |

| 本社 | 東京都渋谷区道玄坂1-20-8 寿パークビル7F |

| 資本金 | 5億9,900万円 |

| 代表者 | 代表取締役 吉田 教充 |

おすすめNo.12 ペイトナー(旧yup先払い)|入金スピードがとにかく早い

個人事業主に特化しているペイトナーは、入金スピードが速い会社です。ペイトナーは、最短10分で入金対応が可能なのが大きな特徴の1つです。買取可能額は、1万円~100万円で比較的小口の資金調達に向いています。

- 最短10分で即日入金対応!

- 査定/契約/入金までWebで完結!

- 手数料は一律10%

初回利用時のみ25万円までしか買取はしてもらえませんが、2回目以降は、買取可能額も上がり、本人確認などの書類が不要になるため、最小限の書類で手続きできます。

| 「ペイトナー」の概要 | |

|---|---|

| 手数料 | 10% |

| 必要書類 | 請求書/本人確認書類(初回のみ) |

| 審査通過率 | 非公開 |

| 買取可能額 | 最大100万円 |

| 入金スピード | 最短10分 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | × |

| 営業時間 | 平日10:00~19:00 |

| 運営会社 | ペイトナー株式会社 |

| 設立 | 平成31年 |

| 本社 | 東京都港区赤坂1-12-32 アーク森ビル3F |

| 資本金 | 4.7億円 |

| 代表者 | 代表取締役 阪井 優 |

おすすめNo.13 Best Factor(ベストファクター)|最短60分で5,000万円まで即入金

- 買取手数料2.0%~

- 最短60分で即入金!

- 平均買取率92.2%!

ベストファクターは、個人・法人事業主問わず利用できる会社です。資金調達をお急ぎの場合は、電話による簡単スピード診断も可能です。売掛債権の買取が可能かの診断をたった5分でしてもらえます。

また、売掛債権買取は、最大1億円まで可能です。そのため、建設業・物流業以外の業種の企業にもおすすめです。さらに、財務コンサルティングも提供しているため、病院や調剤薬局などの医療機関の債権買取にも対応しています。

| 「Best Factor(ベストファクター)」の概要 | |

|---|---|

| 手数料 | 2.0%~20% |

| 必要書類 | 請求書/本人確認書類/通帳コピー |

| 審査通過率 | 92.2% |

| 買取可能額 | 30万円~1億円 |

| 入金スピード | 最短24時間 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日10:00~19:00 |

| 運営会社 | 株式会社アレシア |

| 設立 | 平成29年1月 |

| 本社 | 東京都新宿区西新宿1-6-1 新宿エルタワー24F |

| 資本金 | 7,000万円 |

| 代表者 | 代表取締役 班目 裕樹 |

おすすめNo.14 GoodPlus(グッドプラス)|土日・祝対応も可!補助金・助成金の支援も可能

- 最短90分!スピード調達!

- 審査通過率90%!

- 補助金・助成金の支援も可!

GoodPlus(グッドプラス)は、土日・祝日対応が可能な「急な資金繰り悪化」に対応できるファクタリングサービスです。事務手数料のような余計なコストもかからないため、安心して活用することができます。

また、ファクタリングでの資金調達だけではなく、補助金や助成金といった公的資金の調達支援をすることもできます。手数料は5%~ではありますが、1万円~の少額対応や、個人事業主にも対応しています。

| 「GoodPlus(グッドプラス)」の概要 | |

|---|---|

| 手数料 | 5~15% |

| 必要書類 | 請求書/決算書/本人確認書/通帳コピー |

| 審査通過率 | 90% |

| 買取可能額 | 1万~1億円 |

| 入金スピード | 最短90分 |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 8:30~20:00(土日祝営業) |

| 運営会社 | GoodPlus株式会社 |

| 設立 | 令和3年12月 |

| 本社 | 東京都中野区東中野4-5-10 3F |

| 資本金 | 900万円 |

| 代表者 | 代表取締役 寺島 翔太 |

おすすめNo.15 SOKURA(ソクラ)|敢えて選ぶ必要はないが、選択肢を広げるなら

- 最短2時間!原則即日で振込対応!

- 審査通過率90%超!

SOKURA(ソクラ)は、スピーディな審査と原則当日振込が可能なファクタリングサービスです。

独自審査により審査通過率は93%超で、最短2時間の振込が可能です。完全非対面での手続きができる上、手数料は2%~で、1万円~の少額対応や個人事業主にも対応しています。

| 「SOKURA(ソクラ)」の概要 | |

|---|---|

| 手数料 | 2~15% |

| 必要書類 | 請求書/印鑑証明書/住民票/通帳コピー |

| 審査通過率 | 93%超 |

| 買取可能額 | 1万~1億円 |

| 入金スピード | 最短2時間(原則即日振込) |

| 個人事業主への対応 | 〇 |

| 2社間ファクタリング対応 | 〇 |

| 3社間ファクタリング対応 | 〇 |

| 営業時間 | 平日9:30~19:00 |

| 運営会社 | 株式会社アクセルファクター |

| 設立 | 平成30年10月 |

| 本社 | 東京都新宿区高田馬場1-30-4 30山京ビル5F |

| 資本金 | 2億8,829万円(グループ総資本金) |

| 代表者 | 代表取締役 本成 善大 |

【目的・条件別】おすすめファクタリング会社

ここで、目的や条件別に、おすすめするファクタリング会社を紹介します。

- 最短の入金時間が30分以内

- 提出書類が2種類以下

- 手数料の上限が10%以下

- 審査通過率が90%以上

- 土日・祝日の入金対応可

- フリーランス・個人事業主向け

ご自身の目的に合った項目から、お読みください。

最短の入金時間が30分以内のファクタリング

下記は、公式サイトなどで「最短30分以内」と記載がされており、実際に支援していても着金までが早いと感じる2つのサービスです。

もちろん、審査には書類や場合によってはヒアリングが必要となるため、確実に30分以内に調達することは現実難しいことが多いものです。しかし、すべての書類や疑問点がない状態で30分以内に入金がされることは魅力的だと言えます。

提出書類が2種類以下のファクタリング

筆者の経験上、提出書類は「準備時間がかかったり」、「役所に取りにいく必要があるもの」もあるため、ファクタリングで調達する前に挫折してしまう方も多いと感じています。

提出書類が2種類以下のファクタリングサービスは、下記3つです。

- オススメメンターキャピタル(提出書類2種類)

- ビートレーディング(提出書類2種類)

- QuQuMo(ククモ)(提出書類2種類)

- ペイトナー(提出書類2種類)

ただし、書類を提出した結果、追加の書類提出を求められることもある点は覚えておきましょう。

手数料の上限が10%以下のファクタリング

手数料の上限が10%以下のファクタリングは、下記5つです。

- オススメメンターキャピタル(2.0%~10.0%)

- 日本中小企業金融サポート機構(1.5%~10.0%)

- PAYTODAY(1.0%~9.5%)

- JTC(1.2%~10.0%)

- フリーナンス(3.0%~10.0%)

- ペイトナー(10.0%)

「手数料」と「金利(利息)」はよく混同されがちですが、金利(利息)が年間にかかる料率(年率)に対して、手数料は1回の取引で徴収される料率です。つまり、仮に20%の手数料のサービスを毎月活用すると、年率は120%にもなります。

実際に筆者が運営する資金調達サービスにも、ファクタリングに手数料を払い過ぎて資金繰りが回らなくなった経営者からの相談も少なくありません。確実に手数料を安くするには「上限手数料」を参照するのが賢い選び方です。

審査通過率が90%以上のファクタリング

公式サイトで審査通過率が90%以上のファクタリングは、次の5つです。

- オススメPMGファクタリング(90%)

- アクセルファクター(93.3%)

- メンターキャピタル(92.0%)

- PAYTODAY(98%)

- SOKULA(ソクラ)(93%超)

- ベストファクター(92.2%)

早く、より確率高くファクタリングで資金調達をしたいなら、審査通過率をしっかりと参考にしてから申し込みをするべきです。

土日・祝日の入金対応ありのファクタリング

土日・祝日でも入金対応をしてくれるのは、下記4つのファクタリングサービスです。

- オススメPMGファクタリング

- JTC

- ラボル

- GoodPlus

大多数のファクタリングサービスは、入金対応が平日のみです。しかし、資金繰りを改善したい経営者にとって、土日・祝日は関係ありません。筆者が紹介したファクタリングサービスを活用すれば、土日・祝日でも資金繰りができるでしょう。

フリーランス・個人事業主向けのファクタリング

最後に紹介するのは、個人事業主・フリーランスに強いファクタリングサービスです。

一般的に、個人事業主・フリーランスは法人よりも信用力が乏しいため、金融機関の審査は不利に働きます。個人事業主やフリーランスの方は、上記のファクタリングサービスを積極的に活用していきましょう。

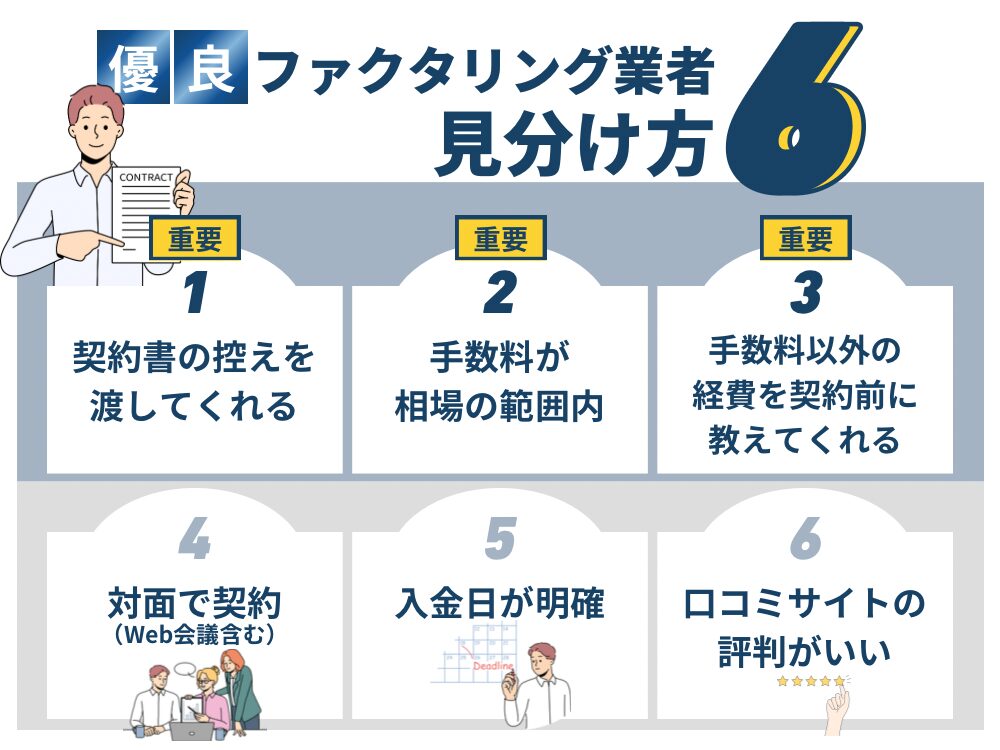

ファクタリングの優良会社(業者)を見分ける6つの条件

ファクタリングの利用で注意すべきなのは、悪徳会社の存在です。

悪徳会社と契約すると、資金調達どころか大きな損失を被ってしまう恐れがあります。安心、信頼できるファクタリング会社を見極めるための条件ついて見ていきましょう。

悪徳会社に遭遇しないために、優良なファクタリング業社を見分ける方法は下記6つです。

▼優良なファクタリング会社「6つの見分け方」

- [重要]契約書の控えを渡してくれる

- [重要]手数料が相場の範囲内である

- [重要]手数料以外の経費を契約前に教えてくれる

- 対面で契約する(Web会議含む)

- 入金日を明確に知らせてくれる

- 口コミサイトなどで評判がよい

すべてに合致していれば問題ありありませんが、特に重要なのは、1~3の項目です。

ファクタリングは資金調達を急ぐあまり、業者選びがおろそかになりがちです。しかし、そこにつけ込み法外な手数料を請求する悪徳業者や、実質的な闇金も存在するため注意が必要です。

悪徳業者には、以下のような特徴があります。

▼悪徳業者の特徴

- 契約書の控えを渡さない(改ざんの恐れあり)

- 電話やメールだけで済ませようとする

- 入金日をあいまいにする

トラブルを防ぐためにも、可能な限り対面(Web会議含む)で契約し、必ず契約書の控えを受け取りましょう。あわせて、事前に口コミを確認するなどして、信頼できる会社を選ぶことが重要です。

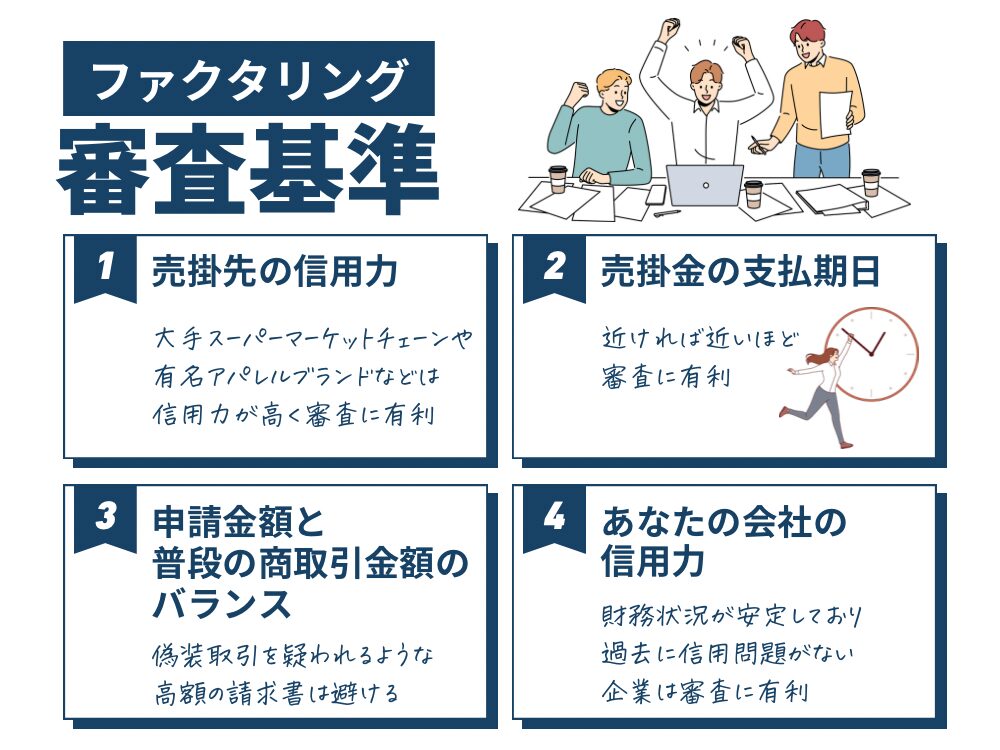

ファクタリング審査の4つの基準

ファクタリングの審査は、主に下記4つの審査基準が考慮されます。

▼ファクタリング審査「4つの基準」

- 売掛先の信用力

- 売掛金の支払い期日

- 申請金額と普段の商取引金額とのバランス

- 利用会社の信用力

ファクタリング審査の中心である基準を把握し準備することが、審査成功への第一歩です。

基準1. 売掛先の信用力

ファクタリングでは、売掛先の信用力が審査で1番のポイントです。

具体例として、大手スーパーマーケットチェーンや有名アパレルブランドなどの売掛金であれば、一般的な企業よりも信用力が高いため審査に有利に働きます。

基準2. 売掛金の支払い期日

売掛金の支払い期日は、近ければ近いほど審査が有利になります。

基準3. 申請金額と普段の商取引金額とのバランス

ファクタリングを利用する会社(あなたの会社)と、売掛金額のバランスも審査では着目されるポイントです。

例えば、小規模な企業がいきなり数千万円の大きな取引の請求書を申請してきた場合、

「この取引は偽装取引なのでは・・?」

と疑いをかけられ、審査落ちする可能性が高まります。

審査では、企業の取引履歴や規模に見合った合理的な売掛金額が求められます。従って、申請する売掛金額は、企業の実際の取引規模とバランスをとることが望ましいといえます。

基準4. 利用会社(あなたの会社)の信用力

ファクタリングを利用する会社の信用力も、審査において重要な要素です。

例えば、財務状況が安定しており、過去に信用問題がない企業は審査に有利です。反対に、過去に支払い遅延や倒産の経験がある企業は、審査において不利になる可能性は高まります。

個人事業主の場合、法人に比べ信用評価が厳しくなる傾向があり、これに備えるためには、事業計画や財務状況のしっかりしたドキュメントを準備することが重要です。

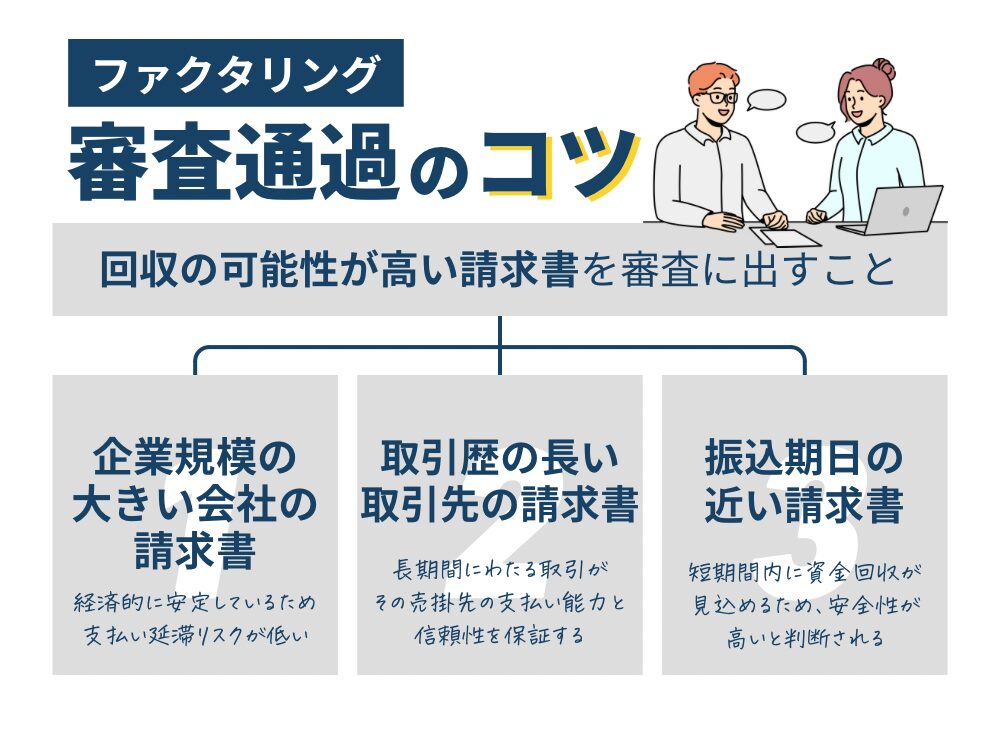

ファクタリングで審査通過しやすい「3つの請求書」

ファクタリングの審査が通りやすい方には、ある一定の共通点があります。それは、「回収の可能性が高い請求書」を提出している点です。

下記3種類の請求書は安全性が高いと判断され、審査が通りやすくなる傾向があります。

▼ファクタリング審査で通りやすい請求書

- 企業規模が大きい会社からの請求書

- 取引歴の長い取引先の請求書

- 振込期日が近い請求書

それぞれ、詳しく解説していきます。

通りやすい請求書1. 企業規模が大きい会社からの請求書

ファクタリングの審査では、大企業もしくは信用力の高い会社への請求書は審査通過の成功率を高めます。

例えば、業界大手の自動車メーカーや大規模な電機メーカーなどからの請求書は、支払いの信頼性が高いと見なされます。なぜなら、大企業や信用力の高い会社は経済的に安定しており、支払い延滞のリスクが低いためです。

そのため審査通過率を上げるには、大企業・信用力の高い会社の請求書を優先して選ぶことが有効となります。

通りやすい請求書2. 取引歴の長い取引先の請求書

ファクタリング審査において、取引歴が長い売掛先からの請求書は大きな利点となります。

例えば、数年以上の安定した取引実績がある売掛先からの請求書は、新規の取引先よりも信頼性が高いと判断されます。なぜなら、長期間にわたる取引が、その売掛先の支払い能力と信頼性を証明することにつながるから。

そのため、審査の通過率を上げるためには、長い取引歴を持つ売掛先の請求書を選択することが望ましいといえます。

通りやすい請求書3. 振込期日が近い請求書

審査で振り込み期日が近い請求書を提出することも、審査通過に有利に働きます。なぜなら、支払いサイトが短いことで、短期間内に資金回収が見込めるため、ファクタリング会社が早くリスクを回収できることにつながるからです。

例えば、30日以内に支払われる請求書は、90日以上のものと比べて安全性が高いと判断されるため、審査で有利になります。そのため、審査通過には振込期日が近い請求書を選ぶことが推奨されます。

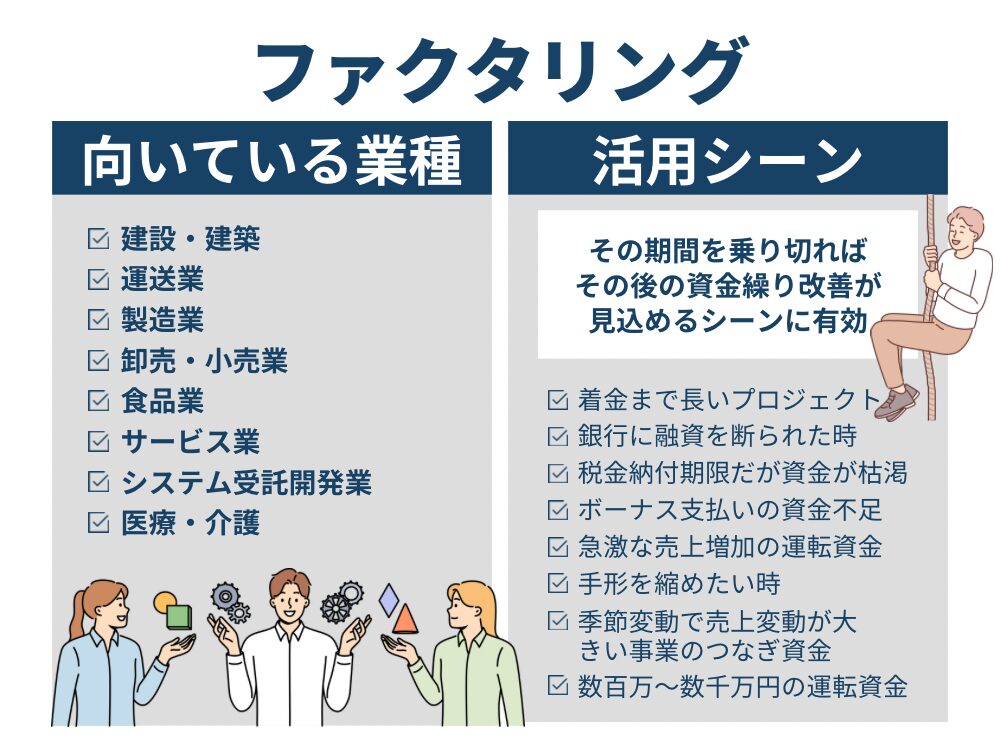

ファクタリングを活用すべき「業種」・「活用シーン」

ここではファクタリング向きの業種や活用シーンを、以下の流れで紹介します。

- ファクタリング向きの業種

- ファクタリングの活用シーン

筆者の本業は、融資代行や財務コンサルティングです。

本業で資金調達や財務支援をしているうちに、ファクタリングが向いている業種や活用シーンが判断できるようになってきました。筆者の経験をもとに紹介するので、参考にしてください。

ファクタリング向きの『業種』

当日中に資金獲得ができるファクタリングは、下記のような業種で活躍する金融商品です。

▼ファクタリング向きの『業種』

- 建設・建築

- 運送業

- 製造業

- 卸売・小売業

- 食品業

- サービス業

- システム受託開発

- 医療・介護

支払い先行型ビジネスや、当日中にまとまった資金が必要になることが多い業種に向いています。

ファクタリング向きの『活用シーン』

ファクタリングの活用シーンは、その期間を乗り切れば、その後の資金繰り改善が見込めているシーンに有効な手段です。

具体的には、下記のような活用シーンが挙げられます。

▼ファクタリング向きの『活用シーン』

- 契約から着金まで長いプロジェクトの「つなぎ資金」

- 赤字や債務超過で銀行に融資を断られてしまった時

- 税金の納付の期限だが、資金が枯渇している時

- 夏や冬のボーナス支払いの資金がない時

- 急激な売上増加の運転資金に使いたい時

- 手形を縮めたい時

- 季節変動で売上アップダウンが激しい事業の「つなぎ資金」

- 数百万円〜数千万円の「運転資金」

なお、ファクタリングは中長期的な運転資金で活用するのではなく、「一時的な運転資金」で活用するのが正しい使い方です。ここからは、2つの具体例をベースにご説明します。

ケース1. 繁忙期は目前なのに、なぜか現金がない!「季節性の資金不足」

これは、多くのビジネスで起こりうる「わかっているけど、毎年苦しい…」という典型的なパターンです。

例えば、あなたのアパレル会社が夏物のセールを控えているとします。セールで売上がドカンと上がるのは8月。しかし、そのための商品の仕入れや広告宣伝費の支払いは、6月〜7月にピークを迎えます。つまり、「売上が入ってくるのは2ヶ月後なのに、支払いは今すぐやってくる」という、悪夢のような資金ギャップが生まれるわけです。

まさに、こんな時にファクタリングは真価を発揮します。

8月に入金される予定の売掛金(請求書)をファクタリング会社に買い取ってもらうことで、前倒しで現金を手に入れるのです。

▼こんな経営者におすすめ

- お中元・お歳暮商戦を控えた食品卸売業や小売業

- 大型連休や夏休み前に仕入れが集中する観光業や飲食業

- 年末の駆け込み需要や春の新生活シーズンで物量が激増する物流業・引越業

このような「季節の波」が激しいビジネスモデルの場合、資金需要は一時的なもの。繁忙期を乗り越えれば資金繰りは安定するため、ファクタリングの継続利用に陥るリスクも低いと言えます。

ケース2. 突然のトラブル!「あと1週間…」を乗り切る緊急資金

ビジネスでは、予期せぬトラブルで急に現金が必要になることがあります。

▼急に現金が必要になるケース

- 「機械が壊れて、明日までに新しい機会を発注をしないと生産が止まる…」

- 「絶対に逃せない大型案件。先に材料や外注の支払いをしないと受注できない…」

- 「最大の取引先からの入金が、先方都合で1ヶ月遅れることに…」

こんな時、本来であれば銀行融資を頼りたいところですが、銀行融資では審査に1ヶ月以上かかることも。「来週までに必要なのに!」というスピード感には、到底間に合いません。

この「時間との勝負」になった時、ファクタリングは最強の資金繰りツールとなります。

「支払いが遅れるなら、仕入先に頭を下げて待ってもらえば…」と考えるかもしれません。しかし、一度でも支払いを遅延させてしまうと、築き上げてきた信用は失われ、今後の取引価格で不利になる可能性も。

目先の数万円の手数料を惜しんだがために、将来数百、数千万円の損失を被る…そんな事態だけは避けたいですよね。

【弊社実例】ファクタリングを使った、資金繰り改善事例

ここでは、筆者が実際に中小企業の資金調達で「ファクタリング」を活用して成功した、生々しい事例をご紹介します。ご参考ください。

I社様は、1965年創業、年商2億2,300万円で、土木・建築工事一式を行う建設事業者です。外注費や材料費などの支払資金とするために、ファクタリングを活用しました。

地方銀行や信用金庫との取引があるものの、債務超過・繰越損失・営業赤字で財務内容は非常に厳しい状況。メインバンクからも「しばらく支援は困難」と短期融資を否認されました。その結果、外注費・材料費として月末に支払う予定の、750万円が枯渇してしまったのです。

I社は、財務内容こそ厳しいですが、事業自体は以下のようにうまく回っています。

建設業で受注金額が大きい

公共工事メインで受注している

受注先から、継続的に安定的な入金が確認できていた

税務や財務には疎い経営者様でしたが、技術力には定評があります。事業と経営者様の評判が功を奏し、無事ファクタリングで800万円を調達、月末支払いの対応を完了できました。

ではここで、ファクタリングで資金調達するコツをおさらいしましょう。

- 一時的な「つなぎ資金」で活用する

▶︎長期戦略ではなく短期戦略で使う - 儲かる使い道で使う

▶︎最低でも借入金利以上は必要 - 出口戦略を考えてから使う

▶︎どこで返し切るか、事前に計画を立てる

I社様も、750万円を支払う「つなぎ資金」であったからこそ、ファクタリングが成功したといえます。

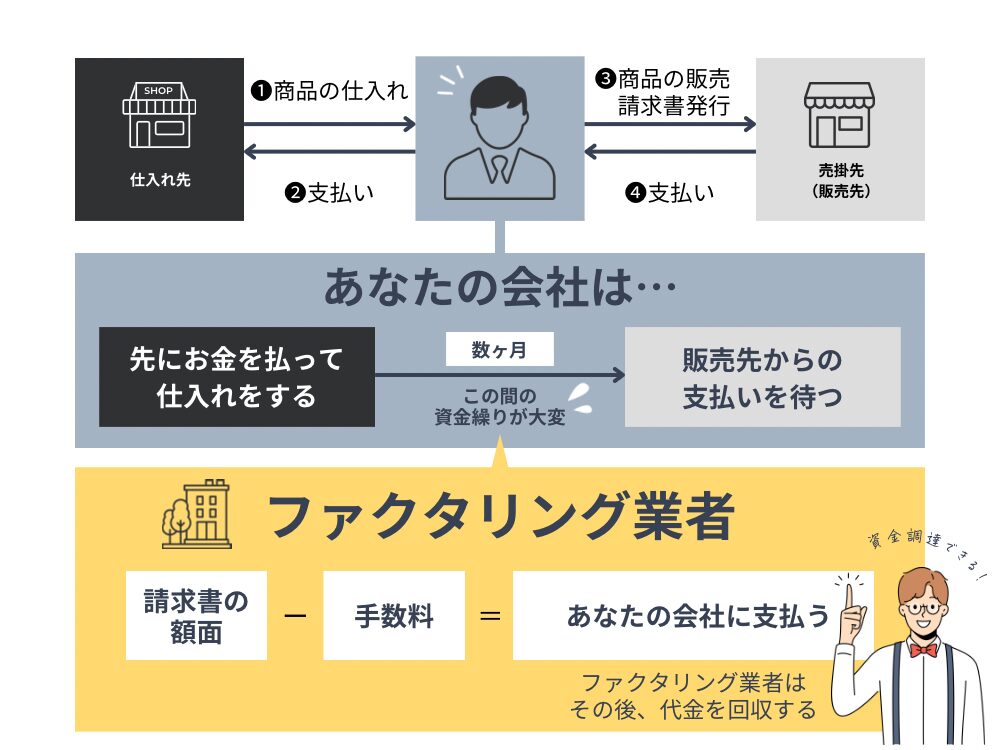

ファクタリングとは「売掛金(売掛債権)を売却し、即日で資金調達する方法」

ファクタリングとは、企業が保有する売掛債権を売却して資金調達を行う方法です。もともとは欧米で始まった資金調達方法で、徐々に日本国内でも注目を集めるようになってきました。

ファクタリングの特徴は、即日(すぐ)に資金調達が行える点です。

企業が自社製品やサービスを売ったとしても、そのときすぐに代金が支払われるわけではありませんよね。たいていの場合、製品やサービスの代金が支払われるのは数ヵ月後です。

特に製造業や小売業、卸売業などのビジネスの場合は、先に仕入れ先にお金を払ってモノを用意して、その後に販売先から支払いを待つ形になるため、代金が支払われるまでの間に資金繰りが厳しくなることも多いです。

最悪の場合、代金が支払われる前に倒産してしまう恐れもあるので、所有している売掛債権を売却して当面の運転資金に充てる必要が生じるかもしれません。そこで登場するのがファクタリングです。

ファクタリング会社は売掛債権を購入し、額面から手数料を引いた金額を資金調達したい企業に支払います。そしてその後、ファクタリング会社が売掛金を回収する仕組みです。

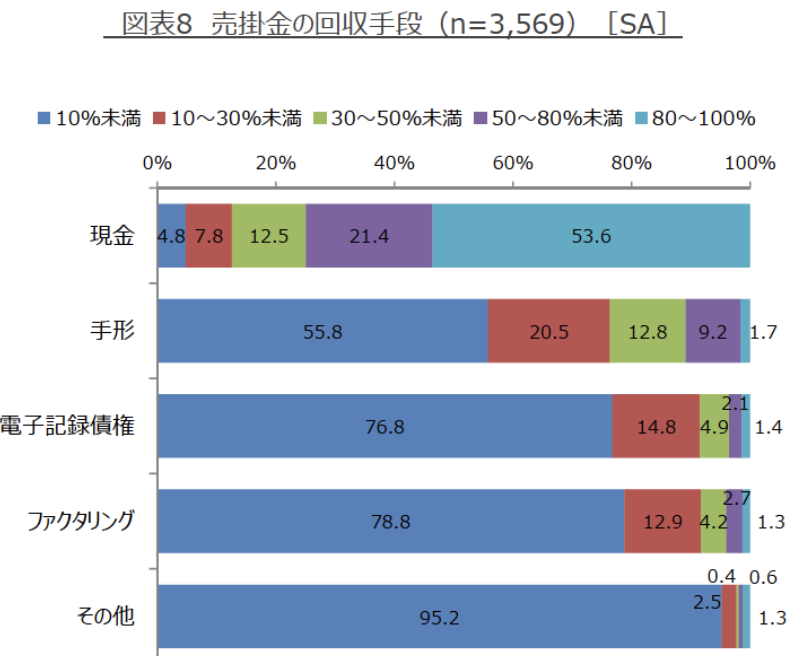

旧来、企業間の取引では「現金」と「手形」での決済が当たり前でしたが、帝国データバンクが中小企業庁に提出した資料(下記グラフ参照)によると、企業間取引の決済にファクタリングを10%前後で恒常的に活用しているケースも出てきており、ファクタリングが一般的な決済手段として浸透してきたことがわかります。

ファクタリングの種類には買取型と保証型があり、2社間ファクタリングと3社間ファクタリングという仕組みがあります。自社の利益にかかわるポイントなので、ファクタリングで資金を調達したい経営者の方は理解しておきましょう。

買取型ファクタリング

買取型とは、その名の通り売掛金をファクタリング会社に買い取ってもらう方法です。売掛金をすぐに資金に変えられるため、急いで資金調達したい企業や経営者の方におすすめです。

どのくらいの資金が調達できるのかについても、売掛金から手数料を引いた金額が支払われるため、簡単に予測できます。

所有している売掛債権を売却するため担保が必要なく、中小企業など信用力の高くない企業でも審査に通りやすい点がポイントです。

保証型ファクタリング

一方で保証型とは、資金調達ではなく売掛債権の保証を目的としたものです。

例えば「取引先の経営状態に不安がある」場合、あなたの会社の売掛債権が回収できなくなる恐れがありますよね。

そのようなケースで保証型のファクタリングを利用すると、ファクタリング会社が保証枠を決め、その範囲内であれば売掛債権を保証してくれます。万が一、取引先が倒産したとしても、保証枠の範囲内であれば保証金が支払われ、売掛債権をある程度回収できます。

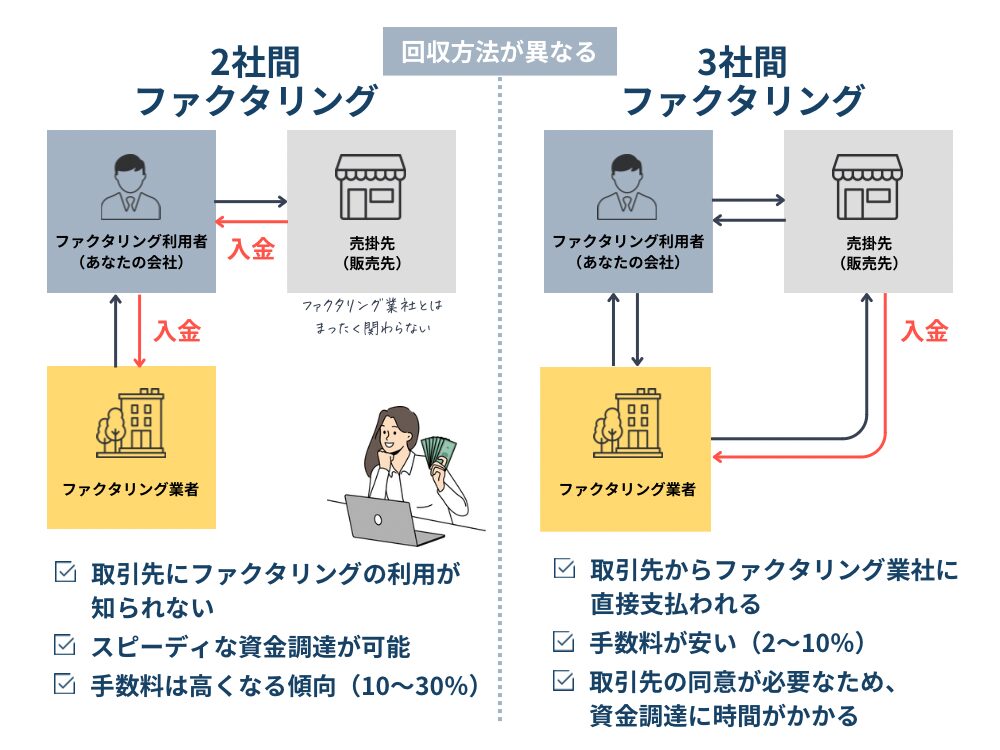

2社間ファクタリング・3社間ファクタリングの違い

ファクタリングには、2社間ファクタリングと3社間ファクタリングがあります。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 特徴 | 売掛金の回収後、利用者がファクタリング会社に支払う | 取引先が直接ファクタリング会社に支払う |

| メリット | 早く資金調達できる 取引先に知られることがない | 手数料が安い(2~10%) 悪徳会社に当たる確率が低い |

| デメリット | 手数料が高い(10~20%) | 時間と手間がかかる (3社間合意が必要なため) 取引先に知られてしまう |

2社間ファクタリングとは、取引先に通知せず、利用者と業者の間だけで完結させる資金調達方法です。取引先に資金繰りの悪化を疑われることなく、最短即日で現金化できるのが大きなメリットとなります。

ただし、取引先の倒産や利用者の持ち逃げといった業者が負う未回収リスクが高くなる分、手数料は10〜30%と割高になる傾向があります。

3社間ファクタリングとは、利用者・ファクタリング会社・取引先の3者間で契約し、売掛金を取引先から直接ファクタリング会社へ支払ってもらう仕組みです。未回収リスクが低いため手数料は2%〜10%と安く、大手の参入も多いため安心して利用できるのが大きなメリットです。

ただし、契約には取引先の同意が必要で現金化に時間がかかるうえ、資金繰りを不安視され信用を失うリスクもあります。

ファクタリング利用「5つのメリット」

資金調達を急いでいる経営者にとって、ファクタリングはさまざまなメリットがあります。

ここで、ファクタリングを利用する5つのメリットについて詳しく解説します。

- 即日!すぐ!資金調達が可能

- 業績不振や事故情報の記載がある状態で資金調達が可能

- 借入ではなく、保証人・担保が不要

- 自社の信用情報が守られる

- 代金未回収リスクを回避できる

金融機関からの融資とは異なるファクタリングの魅力を押さえておきましょう。

メリット1. 即日!すぐ!資金調達が可能

ファクタリング最大のメリットといえるのが、資金調達のスピードです。ファクタリングの場合、最短で申し込み当日に資金調達できることもあります。

金融機関から融資を受ける際は、決算書や資金繰り表などを提出して審査を受けなければなりません。融資の金額にもよりますが、一般的に審査には2週間から1ヵ月程度かかります。会社の経営状況によっては、「審査に通らず融資を受けられない」なんて、恐れもあるでしょう。

ファクタリングの場合、売掛債権を売却する契約であるため、ファクタリング会社は売掛先の企業が期日までに支払いが行えるかをチェックするだけで済みます。

それまで何度も取引があり、期日までに支払いが行われているのであれば、とくに問題なくファクタリングを利用できるでしょう。

このように、ファクタリングは審査にかかる時間が短いため、資金調達が素早く行えるのです。

メリット2. 業績不振や事故情報の記載がある状態でも資金調達が可能

売掛先があれば利用できるファクタリングは、会社が以下の状態であっても資金調達が可能です。

- 赤字決算

- 債務超過

- 税金滞納中

信用機関に事故情報が掲載されている経営者や、個人事業主でも大丈夫です。

事故情報が掲載されていると銀行・信金など金融機関からの融資はほぼ断られてしまいますが、ファクタリングは違います。

取引先からの未回収の売掛金を担保にするので、信用情報に関係なく即座に現金化が実現します。遅延履歴があっても、ファクタリングは売掛金の信用度に基づいて行われることが理由です。

メリット3. 保証人・担保が不要

ファクタリングは借金(融資)ではありません。自社の売掛債権をファクタリング会社へ売却し、その対価として代金を受け取る仕組みだからです。

これはあくまで「資産の売却」による資金調達であるため、負債(借金)を増やさずに事業資金を確保できるのが大きな特徴です。

また、銀行融資などで求められる面倒な担保や保証人も、ファクタリングでは必要ありません。ファクタリングは保有している「売掛金の現金化」が目的であり、売掛金そのものの信用力が重視されるからです。

そのため、担保や保証人を新たに用意することなく、スピーディーに事業資金を調達できます。

メリット4. 自社の信用情報が守られる

ファクタリングを利用しても、自分や会社の信用情報は守られます。そのため、中小企業や個人事業主の方にとって、信用情報に影響を与えないファクタリングはとても魅力的な資金調達方法といえるでしょう。

金融機関から融資を受ければ、必ず信用情報にその事実が記載されます。場合によっては資金繰りが苦しいことを取引先に知られてしまい、不安を感じさせてしまうかもしれません。

ただし、注意点も1つあります。信用情報が守られるので、銀行の融資には影響がないというお話も聞きますが、現場の私の意見では、ファクタリングの実施で金融機関から融資が引き出しづらくなる事実はございます。

取引先に対する信用に関しては、2社間ファクタリングを利用すれば守ることが可能です。

2社間であれば、契約は自社とファクタリング会社の2者間だけで完結します。資金繰りが厳しいという事実を取引先に知られることなく、秘密裏に資金を調達できるため、対外的な信用や取引関係を維持したい経営者には最適な手段です。

メリット5. 取引先倒産による代金未回収リスクを回避できる

ファクタリングでは、取引先が倒産してしまったときのリスクをファクタリング会社が負担するという特徴があります。これも、ファクタリングの利用者にとって大きなメリットです。

万が一、取引先が倒産してしまえば、支払われるはずだった代金は入ってきません。売掛金が未払いになれば、自社の経営状況が一気に悪化する恐れもあります。

ファクタリングを利用すれば、特別な事情・契約の場合を除き、取引先の倒産による売掛金の未回収リスクをファクタリング会社が負わなければなりません。

つまり、ファクタリングで調達した資金を返還する必要がなく、取引先の倒産によるリスクを回避できるのです。

ファクタリング活用「4つのデメリット」

では、ファクタリングを利用する際のデメリットを4つ紹介します。

- 手数料が高く、資金繰りを圧迫する恐れがある

- 条件変更ができず、取り立てが厳しい

- 取引先や銀行にファクタリングの利用が知られて、融資に悪影響が出る

- 取引先の経営状況によっては審査に通らない

ファクタリングを利用する前に、デメリットも知っておきましょう。

デメリット1. 手数料が高く、資金繰りを圧迫する恐れがある

ファクタリングの重要な注意点は、手数料の高さです。ファクタリング会社は売掛債権の未回収リスクを最小限に抑えるため、以下のように手数料を高めに設定しています。

- 2社間ファクタリング:10%〜30%程度

- 3者間ファクタリング:1%〜10%程度

銀行などの金融機関から融資を受ける場合、金利は1〜3%となるため、30%の手数料はかなり高いといえるでしょう。

ファクタリングは売掛債権の期日前に資金調達できる便利な方法ですが、手数料が高すぎると逆に資金繰りが悪化してしまう恐れがあります。

手数料が高ければ、それだけ受け取れる資金が少なくなってしまいます。長期的に見ると、資金繰りがうまくいかなくなる恐れもあるでしょう。

ファクタリングはあくまで一時的な資金調達と方法を考え、繰り返し利用し続けるのは避けた方が無難です。

デメリット2. 条件変更ができず、取り立てが厳しい

意外と見落とされがちですが、ファクタリング含めたノンバンク系のサービスは、銀行と比較して回収や取り立てが厳しいと言わざるをえません。

銀行は金融円滑化法の対象に入っているので、返済猶予(リスケ)への対応に柔軟です。一方で、ノンバンク系は金融円滑化法の対象ではありませんので、返済猶予(リスケ)に対応する義務がありません。

そのため、万が一返済が難しくなった際に「銀行のように返済を待ってくれる」という認識を持っている方がいれば、知識をアップデートしておく必要があるでしょう。

デメリット3. 取引先や銀行にファクタリングの利用が知られ、融資に悪影響が出る

ファクタリング利用には、対外的な信用リスクが伴います。

まず、取引先に対してです。3社間契約はもちろんですが、2社間契約であっても「債権譲渡登記」を行えば、閲覧されるリスクはゼロではありません。銀行融資への影響です。

現場の私から見ても、ファクタリングを含めたノンバンクからの資金調達を行っている企業に対し、銀行は融資を極めて慎重に行います。業績悪化で銀行どうしが調整しあってリスケ対応をしても、ノンバンク系は一切調整に応じないケースがよくあるからです。

そのため、銀行に不利になるノンバンク系サービスを利用している会社に対して、銀行は安易に融資を行わない傾向があります。

「銀行融資がダメだからファクタリング」というケースも多いですが、それによって「さらに銀行融資が遠のく」という悪循環は理解しておくべきでしょう。

デメリット4. 取引先の経営状況によっては審査に通らない

取引先の経営状況によっては利用できないことがある点も、ファクタリングで注意すべきポイントです。ファクタリングは売掛債権の売買なので、万が一、取引先が倒産してしまえばファクタリング会社が損失を被ることになります。

そこで、ファクタリング会社は資金調達したい企業ではなく、取引先の企業の経営状況を審査対象にします。

これまでに代金の支払いが滞ったことがある、赤字決算が続いているといったことが判明した場合、ファクタリングを利用できないかもしれま

ファクタリングの審査でよくある質問(Q&A)

即日入金できるファクタリング業社の比較は慎重に!

ファクタリングは便利な資金調達の方法ですが、自社に合ったファクタリング会社と種類を慎重に選ばなければなりません。手数料はもちろん、審査スピードや、提出書類の多さ、実績・評判なども考慮して、優良なファクタリング会社を選びましょう。

もしファクタリング選びに迷った際には、下記のサービスから比較して活用することがおすすめです。

ファクタリング比較軸(重要)

- 手数料

→最低手数料率も重要だが、最大手数料にも注目 - 必要書類

→少ないほど、手続きが楽 - 審査通過率

→高いほど、資金獲得しやすい - 入金スピード

→早ければ早いほど良い

◆ おすすめの即日入金ファクタリング会社

※比較表は、横にスライドできます >>

| サービス名 | オススメ!! \ No.1 / PMGファクタリング おすすめ度 (5.0 / 5.0) | オススメ!! \ No.2 / アクセルファクターおすすめ度 (5.0 / 5.0) | オススメ!! \ No.3 / メンターキャピタル おすすめ度 (4.5 / 5.0) | オススメ!! \ No.4 / ビートレーディングおすすめ度 (4.5 / 5.0) | オススメ!! \ No.5 / QuQuMo(ククモ) おすすめ度 (4.0 / 5.0) | オススメ!! \ No.6 / 日本中小企業金融サポート機構 おすすめ度 (3.5 / 5.0) | オススメ!! \ No.7 / PAYTODAY おすすめ度 (3.5 / 5.0) | オススメ!! \ No.8 / NO.1ファクタリング おすすめ度 (3.0 / 5.0) | オススメ!! \ No.9 / JTCおすすめ度 (3.0 / 5.0) | オススメ!! \ No.10 / フリーナンス おすすめ度 (2.5 / 5.0) | オススメ!! \ No.11 / ラボルおすすめ度 (2.5 / 5.0) | オススメ!! \ No.12 / ペイトナーおすすめ度 (2.5 / 5.0) | オススメ!! \ No.13 / ベストファクターおすすめ度 (2.0 / 5.0) | オススメ!! \ No.14 / GoodPlusおすすめ度 (1.0 / 5.0) | オススメ!! \ No.15 / SOKULA(ソクラ) おすすめ度 (1.0 / 5.0) |

| 手数料 | 2%~11.5% | 0.5%~8.0% | 2%~10.0% | 2.0%~12.0% | 1.0%~14.8% | 1.5%~ | 1.0%~9.5% | 1.0%~15.0% | 1.2%~10.0% | 3.0%~10.0% | 10% | 10.0% | 2.0%~20.0% | 5.0~15.0% | 2.0~15.0% |

| 必要書類 | 請求書 決算書/確定申告書 通帳コピー | 請求書 身分証明書 通帳コピー | 請求書/契約書等 通帳のコピー | 請求書/契約書/発注書 等 口座の入出金履歴(直近2ヶ月分) | 請求書 通帳コピー | 請求書/契約書 等 口座の入出金履歴(直近3ヶ月分) | 請求書 決算書/確定申告書 本人確認書 通帳コピー | 請求書 決算書(直近) 通帳コピー | 申込書 登記簿謄本 印鑑証明書 決算書 | 請求書 登記簿謄本(法人) 本人確認書 | 請求書 本人確認書類 メール履歴 | 請求書 本人確認書類 (初回のみ) | 請求書 本人確認書類 通帳コピー | 請求書 決算書 本人確認書類 通帳コピー | 請求書 印鑑証明 住民票 通帳コピー |

| 審査 通過率 | 90% | 93.3% | 92% | 非公開 | 70〜98% | 非公開 | 98% | 90%以上 | 非公開 | 非公開 | 非公開 | 非公開 | 92.2% | 90% | 90%以上 |

| 入金 スピード | 最短2時間 | 最短2時間 | 最短30分 | 最短2時間 | 最短2時間 | 最短3時間 | 最短30分 | 最短即日 | 最短当日 | 最短当日 | 最短60分 | 最短当日 | 最短24時間 | 最短90分 | 最短2時間 (原則即日振込 |

| 買取 可能額 | 30万~上限無 | 30万~上限無 | 30万〜1億円 | 無制限 | 無制限 | 無制限上 | 10万~上限無 | 30~5,000万円 | 100万~上限無 | 1~1000万円 | 1万~非公開 | 最大100万円 | 30万円~1億円 | 1万~1億円 | 1万~1億円 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 個人事業主 フリーランス | 個人事業主 フリーランス | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 2社間 ファクタリング | |||||||||||||||

| 3社間 ファクタリング | |||||||||||||||

| 特徴 | 経営改善支援も可 全国対面対応もできる | 事業再生も手掛ける大手「認定支援機関」 | 「経営の安定」を目指す手厚いサポート | 少書類でスピード入金!老舗&大手で安心 | 最速2時間で現金GET!バランスが良い。 | 運営は「一般社団法人」で非営利団体 | 超スピード入金!手数料も業界最低水準 | 他社からの乗り換えも可能! | 土日祝日でも対応可能!出張対応もOK | あんしんのGMOグループ!損害賠償保険付き | 個人事業主に特化 | 超入金スピード! 個人事業主に特化 | 建設業・物流業に強い | 土日祝日も買取可能!補助金・助成金申請も可能 | 非対面で完結OKのスピードファクタリング |

| 公式HP | 公式サイト >

| 公式サイト> | 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト > | 公式サイト >

| 公式サイト >

| 公式サイト> | 公式サイト > |

即日入金できるファクタリング業社はたくさんあります。だからこそ、本記事を活用して十分に比較したうえで、慎重に選びましょう。

また、以下の記事では「AIのチャットボットを使ったファクタリング診断」を実施しているようです。たくさんの種類のファクタリングから、自社に見合ったファクタリングを探したい場合には参考になりますので、ぜひご参考ください。

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。

参考記事> 優良ファクタリングおすすめ14選を比較!即日・個人事業主向けや選び方を専門家が解説【2026年最新】

参考記事> 大手優良ファクタリング会社のおすすめ20選|選び方も解説