_20250924.png)

アパートローン融資は、収益物件への投資を前提としているため、家賃収入を返済原資として組み込むことが可能です。適切に活用すれば、事業収入の補完だけでなく、長期的な資産形成にも有効な経営戦略のひとつとなります。

結論、「アパートローンの審査で重視されるポイント」については、以下の通りです。

重視される「5つのポイント」

- ポイント1. 物件の収益性

- ポイント2. 個人の属性と信用情報

- ポイント3. 事業計画書の完成度

- ポイント4. 現在の資産状況

- ポイント5. アパート経営の実績

なぜなら、アパートローンの審査では、住宅ローンと違って、賃貸経営が続けられるかどうかの事業としての継続性や収益性を重視されるからです。

また、筆者が考える「アパートローンを有利に進める対策」については以下をご覧ください。

「5つの対策」

- 対策1. ハウスメーカーと提携している金融機関を選ぶ

- 対策2. 出口戦略を考慮した金利タイプを選択する

- 対策3. 融資申請までにできる限り属性を引き上げる

- 対策4. アピール可能な実績を洗い出す

- 対策5. 事業計画書の作成には手間を惜しまない

筆者は「融資代行プロ」という成功報酬型の融資コンサルサービスにて、多くの方々の「アパートローン融資」支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、アパートローン融資を検討中の方に向けて、アパートローン融資の攻略法や基礎知識、審査ポイント、アパートローン融資の失敗例まで実践的な情報を網羅的にお伝えします。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

本記事で得られる知識

- アパートローン融資を検討すべき理由

- アパートローン融資の金利相場と返済期間の目安

- 金融機関の種類と選び方

- 審査通過のポイント

- 審査落ちの失敗例

本記事で実現できること

- アパートローン融資の検討に必要な基礎知識が理解できる

- 融資申請前に必要な準備を整えられる

- 余裕をもってアパートローン融資に挑める

「アパートの購入に融資を利用したいが自信がない方」は、ぜひこの記事を参考にしてください。

アパートローンの審査では、銀行はあなたの年収だけでなく「その物件で本当に30年間利益を出し続けられるか」という事業の継続性を見ています。そのため、「事業計画書の精度」「事業力があることの納得度」が融資の可否、さらには金利・返済期間といった条件を大きく左右します。

もし準備不足で銀行に行き、低い評価を受けると「金利が高くてキャッシュフローが出ない」「希望満額に届かず自己資金が枯渇する」といった事態になり、購入そのものを諦めなければなりません。

そのため、アパートローンの審査では、不動産融資を熟知した私たち「融資代行プロ」のような元銀行員の融資コンサルタントに任せるのが無難です。

「融資代行プロ」は着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。あなたが今、どの銀行からどれだけの好条件で融資を受けられる可能性があるのかを一緒に確認してみましょう。プロの戦略が、不動産投資の成功率を劇的に高めます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

なお、アパートローンはマンション経営の融資でも活用できます。「マンション経営の融資」について詳しく知りたい方は、以下の記事が参考になりますので併せてご覧ください。

アパートローン融資を検討すべき「4つの理由」

アパートローン融資を検討すべき、主な理由は次の4つです。

検討すべき「4つの理由」

- 理由1. アパート建築・購入には住宅ローンが使えない

- 理由2. 事業収入を補完できる

- 理由3. 税務上のメリットを享受できる

- 理由4. 安定した資産形成に役立つ

それぞれ、一つずつ詳しく解説します。

理由1. アパート建築・購入には住宅ローンが使えない

アパートのような収益物件を取得する際、個人向けの住宅ローンは利用できません。なぜなら、住宅ローンは居住用不動産の取得を目的とした融資制度であり、投資用不動産には適用されないためです。

この理由から、自己資金での事業用の不動産(アパートなど)の購入が難しい場合は、必然的にアパートローン融資を利用することになります。

▼「住宅ローンは不動産投資で使えない」注意書き1

理由2. 事業収入を補完できる

サラリーマンであれば、中小企業の経営者であれ、本業以外の安定した収入源の確保には大きな興味をお持ちでしょう。アパート経営による家賃収入は、景気変動の影響を受けにくく、継続的なキャッシュフローを生み出します。

特に「季節の影響を受けやすい事業」や「経済情勢に左右されやすい業種」を経営している経営者であれば、家賃収入は心の大きな支えとなるでしょう。閑散期における資金繰り改善や、新たな事業展開への資金確保にも活用できます。

理由3. 税務上のメリットを享受できる

アパート経営は、減価償却費や修繕費、管理費などの必要経費を計上できるため、税務上のメリットも期待できます。特に建物部分の減価償却費は、実際のキャッシュアウトを伴わない費用として計上できるため、所得税や法人税の節税効果があります。

▼税務上のメリットの例

- 減価償却費の計上:実際の支出なしで課税所得を圧縮できる

- 維持・修繕費の経費化:修繕費や原状回復費などを経費にできる

- 管理コストの経費化:管理委託費や入居者の募集費用も経費計上可能

- 利息の経費算入:アパートローンの支払利息分、所得税などを軽減できる

- 損益通算の活用:不動産赤字を給与所得等と相殺し、税負担を抑える

- 法人化メリット:法人税の活用や役員報酬による柔軟な対策が可能

このように、様々な節税対策を行うことができます。

理由4. 安定した資産形成に役立つ

アパートローンを活用した不動産投資は、少ない自己資金で大きな資産を形成できる特徴があります。家賃収入でローンを返済しながら、将来的には完全に自己(会社)所有の資産となるわけです。

立地や物件選びを適切に行えば、長期的な資産価値の維持・向上が見込めます。

また、事業承継時の重要な資産として活用できる点も大きなメリットです。

アパート経営は、銀行融資を使って初めて成り立つ「事業」です。住宅ローンが使えないこの領域では、金融機関はあなたを「消費者」ではなく「経営者」として厳しく審査します。

もし、不十分な事業計画で銀行融資に申し込めば、融資は否決され、せっかく見つけた優良物件もライバルに取られてしまいます。または、足元を見られた金利で契約せざる得ず、節税どころかキャッシュフローが赤字になるリスクさえあるのです。

適正なアパート経営をするためにも、不動産融資の審査基準を熟知した元銀行員の融資コンサルタントを味方につけませんか?私たち「融資代行プロ」は、どの銀行が今、どんな物件に積極的かという生きた情報を持っています。あなたの属性と物件ポテンシャルを最大限に評価させ、最も有利な条件を引き出します。

「融資代行プロ」は、着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。あなたが狙える金利と融資額の目安を確認してください。プロの戦略が、資産形成のスピードを加速させます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

アパートローン融資の「金利相場」と「返済期間」

アパートローン融資の「金利」や「返済期間」は、融資を受ける方にとって非常に重要な情報です。

まず大前提、アパートローンの金利や返済期間は、金融機関や物件の条件により大きく異なります。金融機関から、自分(自社)にとって適切な条件を提案してもらうことで、収益性の向上と返済負担の軽減を両立することが可能です。

ここでは、以下の「金利」と「返済期間」のポイントについて解説します。

- アパートローンの金利タイプを知る

- 【金融機関別】アパートローンの金利相場

- アパートローンの返済期間の目安

それぞれについて、以下から詳しく解説していきます。

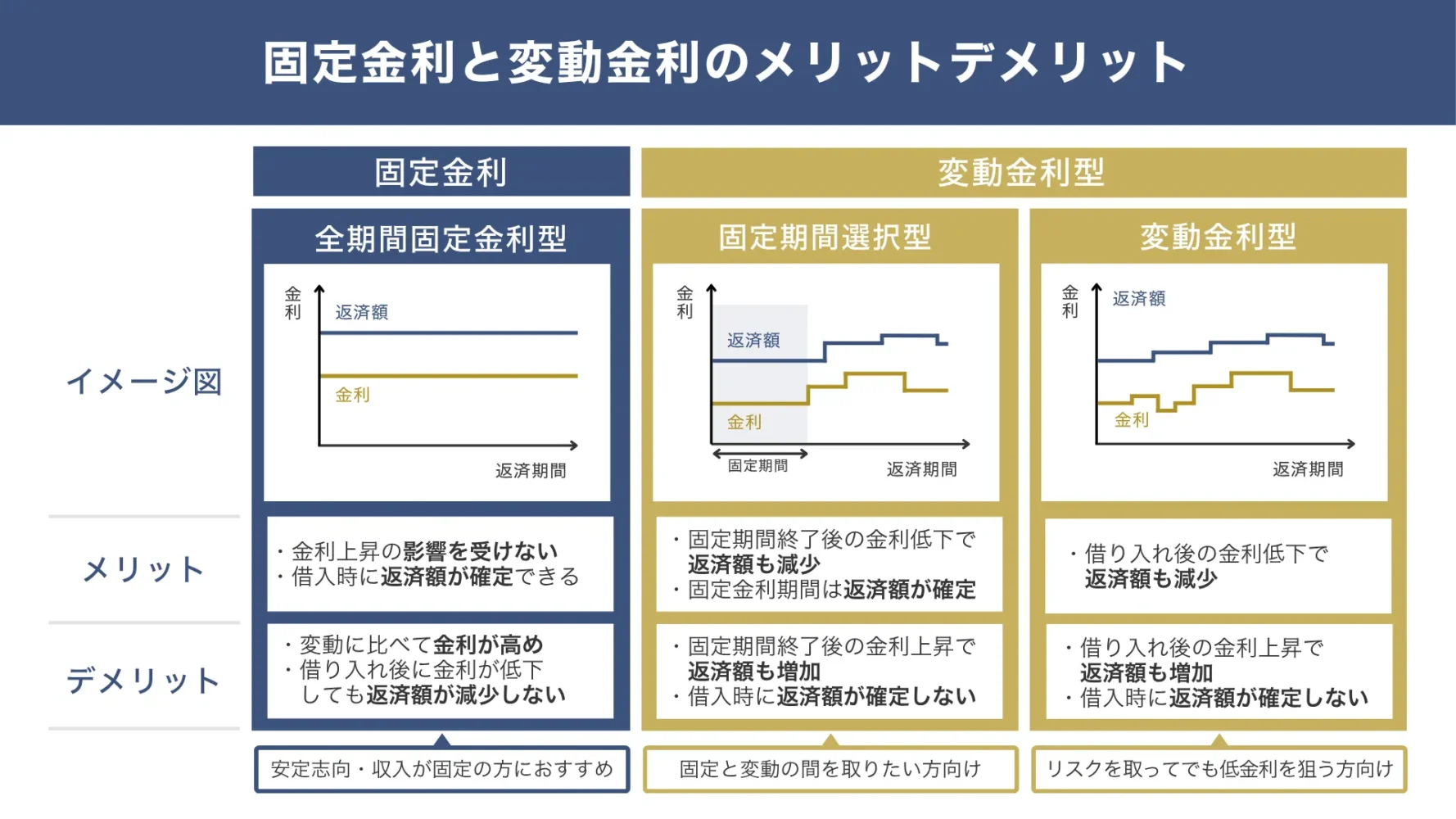

ポイント1. アパートローンの2つの金利タイプ「固定金利型」と「変動金利型」を知る

アパートローンの金利タイプは、主に以下の図解のような「固定金利型」と「変動金利型」の2つに分かれます。

▼固定金利と変動金利のメリット・デメリット

「固定金利型」は借入期間中の金利が一定で返済計画を立てやすい反面、一般的に「変動金利型」よりも金利水準が高く設定されることが特徴です。固定金利型には、全期間固定金利型と固定期間選択型の2種類がありますが、全期間固定型のアパートローンはそれほど多くはありません。

「変動金利型」は市場金利の変動に連動して金利が変化します。低金利な環境では有利ですが、将来的な金利上昇リスクを踏まえた上で検討することが大切です。

日本では低金利政策が長年続いていましたが、昨今は金利上昇が見込まれているため、金利タイプの検討は慎重にシミュレーションしてから決定しましょう。

ポイント2. 【金融機関別】アパートローンの金利相場(一覧)

ここでは、都市銀行(メガバンク)、地方銀行、信用金庫・信用組合、日本政策金融公庫、ノンバンクの金利相場の目安をお伝えします。

以下のリストをご参考ください。

▼【金融機関別】金利相場の目安

- 日本政策金融公庫…1.2%~2.5%前後

- 都市銀行…年1.5%~2.5%前後

- 地方銀行…年2.5%~7.0%前後

- 信用金庫・信用組合…年2.5%~7.8%前後

- ノンバンク…3%~10%前後

なお、金利相場は先述した金利タイプ(固定金利型・変動金利型)によっても大きく変動しますので、注意してください。

ポイント3. アパートローン融資の返済期間の目安

アパートローンの返済期間は、建物の法定耐用年数が重要な判断基準となります。通常は20年~30年で設定されるのが一般的です。法定耐用年数とは、税務上、建物の価値を何年に分けて減価償却していくかを定めた年数のことであり、以下のようにアパートの構造ごとに耐用年数は異なります。

▼構造ごとの法定耐用年数2

- 木造アパート…22年

- 鉄骨造…27年

- RC造…47年

- 重量鉄骨造…34年

この法定耐用年数は、建物が実際に使用できなくなる年数を示しているわけではありません。しかし、アパートローンの融資審査では、金融機関が返済期間を設定する際の目安として、この法定耐用年数が重視されます。

特に築年数が進んだアパートの場合、残っている法定耐用年数が短いと、返済期間も短く設定される傾向があります。返済期間が短くなると、月々の返済額が増え、収支バランスが厳しくなります。

そのため、築年数が経過している中古物件の場合、残存耐用年数を考慮し、短期間での返済を求められることがあります。返済期間が長いほと月々の返済額は軽減されますが、総支払利息は増加するので注意が必要です。

アパートローンは、金利が0.5パーセント違う、あるいは、返済期間が数年変わるだけで、最終的な手元利益が数千万円単位で変わります。しかし、多くの投資家は銀行から提示された条件を相場だと鵜呑みにし、不利な契約を結んでしまいます。

特に、法定耐用年数を超えた期間設定や、特別な優遇金利の適用は、プロの交渉なしには引き出せません。知識武装せずに銀行に行けば、「銀行に都合のよい条件」=「投資家に不利な条件」で提案されるのです。その損失は、家賃収入の努力では取り返せません。

不動産融資の裏側を知り尽くした元銀行員の融資コンサルタントに頼って、融資を引き出してみませんか?私たち「融資代行プロ」は、あなたの属性と物件評価を最大限に高めるコンサルティングで、好条件を引き出す支援をいたします。

「融資代行プロ」着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。今の計画で本当にベストな条件を引き出せるのか、プロが一緒に判断します。その金利、もっと下げられる可能性があります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

アパートローン融資で契約すべき「4つの金融機関」と「選び方」

アパートローンを取り扱う金融機関は多数ありますが、金融機関によって特徴が大きく異なるため、どの金融機関を選ぶのかは非常に重要な融資戦略です。

アパートローンの融資で活用できる主な金融機関は以下の4つです。

主な金融機関

- 選択肢1. メインバンク

- 選択肢2. 地方銀行・信用金庫

- 選択肢3. 日本政策金融公庫

- 選択肢4. ノンバンク

なお、メガバンク(大手都市銀行)については、審査基準が厳しく融資の対象が限定されてしまうため、アパートローン融資先として、比較的活用しやすい金融機関を中心に解説していきまうんす。

選択肢1. メインバンク

おすすめな方

メインバンクからの融資履歴がある方や、メインバンクから一定以上の評価を受けている方

日々、ご融資の支援をしている筆者の経験上、既存で融資取引があるメインバンクは、アパートローンの第一候補として検討すべき金融機関だと考えます。なぜなら、過去から現在に至るまでにそれなりの融資の取引実績があれば、企業の財務状況や経営方針、経営者の性格などまで十分に把握しているため、他行よりも融資が出しやすく、より有利な条件の提案が期待できるからです。

また場合によっては、事業融資とアパートローンを組み合わせた総合的な金融サービスの提案も期待できますので、筆者としては「まずはメインバンクに相談すること」が1番おすすめです。

なお、「メインバンクとは、どんな金融機関なのか?について知りたい方は以下の記事が参考になるので、チェックしてみてください。

選択肢2. 地方銀行・信用金庫

おすすめな方

購入予定エリアが決まっており、その地域に詳しい金融機関から融資を受けたい方

地方銀行・信用金庫は地域密着型の金融機関であり、不動産への融資にも慣れているため有効な融資相談先になります。地方銀行や信用金庫の融資の中でも、不動産への融資はかなりの割合であるため、得意な融資の部類なのです。

また特に、購入予定の物件が彼らの営業エリア内であれば、土地勘を活かした物件評価・提案が期待できます。地域の不動産市場動向に詳しいため、適切な融資判断が可能です。

審査基準も都市銀行に比べると柔軟な傾向にあり、企業の将来性や地域貢献度を考慮した総合的な判断が行われます。金利水準も競争力があり、長期的な取引関係の構築を前提とした条件提示が期待できます。

なお、「地方銀行の融資」「信用金庫の融資」についてもっと詳しく知りたい方は以下の記事が参考になるので、チェックしてみてください。

選択肢3. 日本政策金融公庫

おすすめな方

不動産賃貸を事業として位置づけ、長期的な安定経営を目指したい方

日本政策金融公庫は、政府系の金融機関として中小企業の事業発展を支援する役割を担っています。アパートローンについても、不動産賃貸などの事業性があるものであれば、事業の多角化や安定化を図る取り組みとして支援をしてもらえます。

金利水準が低く、固定金利での融資が基本となっていることから、返済計画が立てやすい点が大きなメリットです。民間金融機関では融資が困難な案件でも、政策的な観点から融資を検討してくれるケースもあります。

ただし、政府系金融機関には以下のような融資条件の特徴があります。

▼日本政策金融公庫の融資条件の特徴

- 事業性があること(不動産賃貸であること)

- 融資対象物件を担保に設定すること

- 税金・社会保険の未納がないこと

- 融資期間は最長でも20年

- 固定金利しか選択できない

など、この点は、事前に理解しておきましょう。

なお、「日本政策金融公庫の融資」についてもっと詳しく知りたい方は以下の記事が参考になるので、チェックしてみてください。

選択肢4. ノンバンク

おすすめな方

銀行の審査では融資が難しい案件でも、スピードを重視して資金調達したい方

ノンバンクは「預金ができない金融機関」で、審査スピードの早さと柔軟な対応が特徴です。銀行の審査基準では融資が困難な案件でも、独自の審査基準により融資が受けられる可能性があります。

事業の運転資金などにも使える「ビジネスローン」や、不動産を担保に融資を受ける「不動産担保ローン」などが代表的です。

金利水準は高めですが、急を要する案件や他行で断られた場合の重要な選択肢となるでしょう。ただし、金利負担が大きい(~18%)ため、収益性の高い物件での活用が適しています。

なお、筆者がおすすめする「ビジネスローン」や「不動産担保ローン」については以下の記事が参考になるので、チェックしてみてください。

上記のリンク先でも紹介しておりますが、筆者がおすすめするビジネスローンは「GMOあおぞらネット銀行【あんしんワイド】」です。なぜなら書類準備から審査まで考えると、早期の融資も実現できる上に、GMOグループであることから、金利が最も安いからです。

他にも以下のようなビジネスローンが特におすすめです。

◆筆者が特におすすめするビジネスローン

- GMOあおぞら銀行【あんしんワイド】

- AGビジネスサポート

- アクト・ウィル

アパートローンでは、金融機関選びは物件と同じくらい重要です。

メインバンクだから好条件が出るとは限りませんし、地銀や日本政策金融公庫がどんな物件を評価するかは、支店の方針や時期によって異なります。

戦略的に金融機関を選定せず、手当たり次第に審査の申し込みしても、金融機関の特性を理解していない限り、「本来通るはずだった融資」は失敗してしまいます。不動産投資では、初動の銀行選びのミスは致命傷です。

金融機関選びからアパートローンを成功させるなら、金融機関出身の融資コンサルタントを頼りましょう。私たち「融資代行プロ」は、最も効率的で、好条件を引き出せる金融機関選びから、融資計画の支援をいたします。

「融資代行プロ」着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。あなたの不動産投資プランを実現できる「正解の銀行」がどこなのかを一緒に特定していきましょう。プロの選定眼が、不動産経営の成功確率をアップさせます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

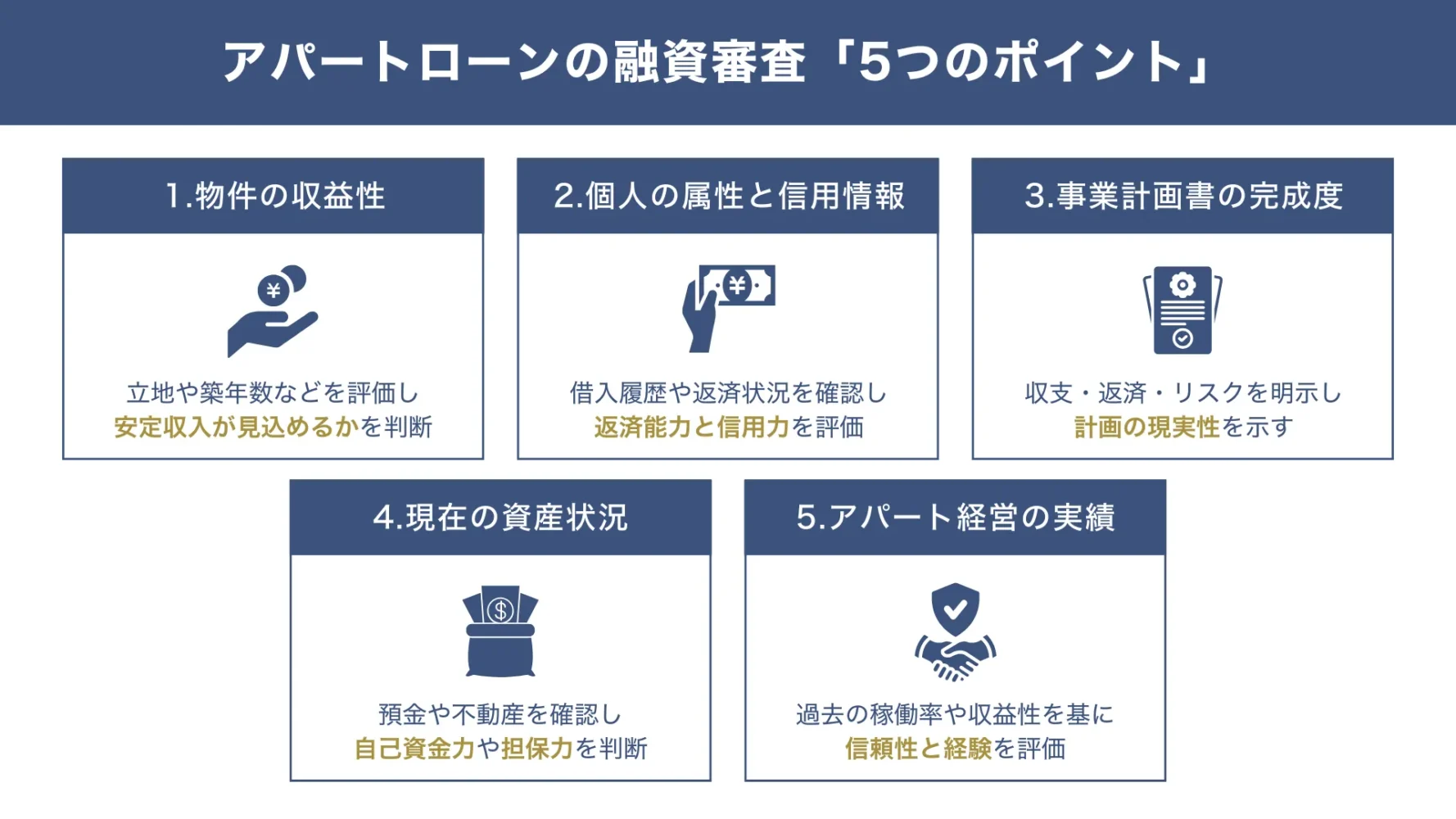

アパートローンの融資審査の「5つのポイント」

アパートローンの審査では、物件の収益性と借主の信用力など、多様なポイントを理解して申込む必要があります。必要な事前準備と対策を把握し、審査通過率の向上を目指しましょう。

アパートローン融資で特に重要なポイントは、以下の図解のとおり5項目です。

▼アパートローン融資審査5つのポイント

「5つのポイント」

- ポイント1. 物件の収益性

- ポイント2. 個人の属性と信用情報

- ポイント3. 事業計画書の完成度

- ポイント4. 現在の資産状況

- ポイント5. アパート経営の実績

上記について、それぞれ一つずつ解説します。

ポイント1. 物件の収益性

アパートローンの融資審査で、最も重視されるのは物件の収益性です。金融機関は、立地条件・築年数・間取り・設備などを総合的に評価し、安定した家賃収入が見込めるかを判断します。

◆収益性の高い物件の条件

- 低い空室率のエリアにある物件

- 交通アクセスが良好な立地の物件

- 大学や大規模な企業が近隣にある物件

- 周辺の類似物件と比較して優位性のある物件

- 将来的(再開発等)な賃貸需要が見込める物件

- 入居者に人気の高い間取りや設備を備えた物件

空室率の低いエリアや、交通アクセスの良い立地、大学や企業が近隣にある物件は高く評価されやすいです。近隣の類似物件との家賃相場比較や、将来的な賃貸需要の見通しも重要な判断材料となります。

賃貸管理会社からの収支シミュレーションや、市場分析資料を用いて、収益物件としての投資価値を客観的に示しましょう。

ポイント2. 個人の属性と信用情報

借主(個人・法人)の属性や信用情報もとても重要です。

法人の場合、もちろん経営している事業の継続性や収益性も重要視されますが、経営者個人の過去の借入履歴や返済状況、他社からの借入残高なども調査されます。また、法人での借入が多過ぎる場合、返済能力に疑問を持たれる可能性があるため注意が必要です。

この場合は適切な説明と、精緻な返済計画の提示が判断材料となりますので、事前にしっかりとシミュレーションを立てた上で、金融機関に持ち込むようにしましょう。

ポイント3. 事業計画書の完成度

アパートローンの融資審査では、精緻な事業計画書の提出が効果的です。

アパートローン融資は特殊な融資であるため、筆者が現場で融資支援をしている経験上、事業計画書では以下の項目を必ず記載すべきだと考えます。

▼アパートローン融資の事業計画書の項目

- 物件の概要

- 収支計画

- 返済計画

- リスク分析 など

特に収支計画では、家賃収入の根拠、経費の見積もり、空室率の想定などを具体的に示すようにしてください。その他にも、物件管理の方法や修繕計画、将来的な売却戦略なども含めた長期的な視点での計画を示すことが重要です。

事業計画書の完成度は、借主の事業への理解度と実行力を示す重要な指標となります。どれほど忙しくても時間をかけて、可能な限り精緻な事業計画書を作成しておきましょう。

なお、「銀行融資向けの事業計画書の作り方」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

もし「自分で事業計画書を作るのは難しい…」という方は、弊社「融資代行プロ」のような融資の専門家に、適宜、支援を受けながら作成するのがおすすめです。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

ポイント4. 現在の資産状況

借主(個人・法人)の資産状況は、返済能力と担保能力を判断する重要な要素です。具体的には、預金残高、有価証券、既存不動産、事業用資産などの総額が評価されます。

特には、頭金として投入可能な現金や預金の額は、融資額や金利条件に大きく影響するため、できるだけ多くの自己資金を用意しておきたいところです。一般的に物件価格の20~30%程度の頭金が求められますが、資産状況が良好であれば、より有利な条件での融資が期待できるでしょう。

ポイント5. アパート経営の実績

これまでのアパート経営の実績は、融資審査で有利に働きます。既存物件の稼働率、収益性、管理状況などが評価され、新たな物件でも成功確率が高いと判断してもらいやすくなります。

アパート経営が初めての場合は、実績不足で審査のハードルが高くなります。このような場合は、できるだけハウスメーカーと提携している金融機関を選択するのがおすすめです。

ハウスメーカーが建築から管理までを一貫してサポートしてくれることにより、金融機関も安心して融資を実行できると判断できるためです。

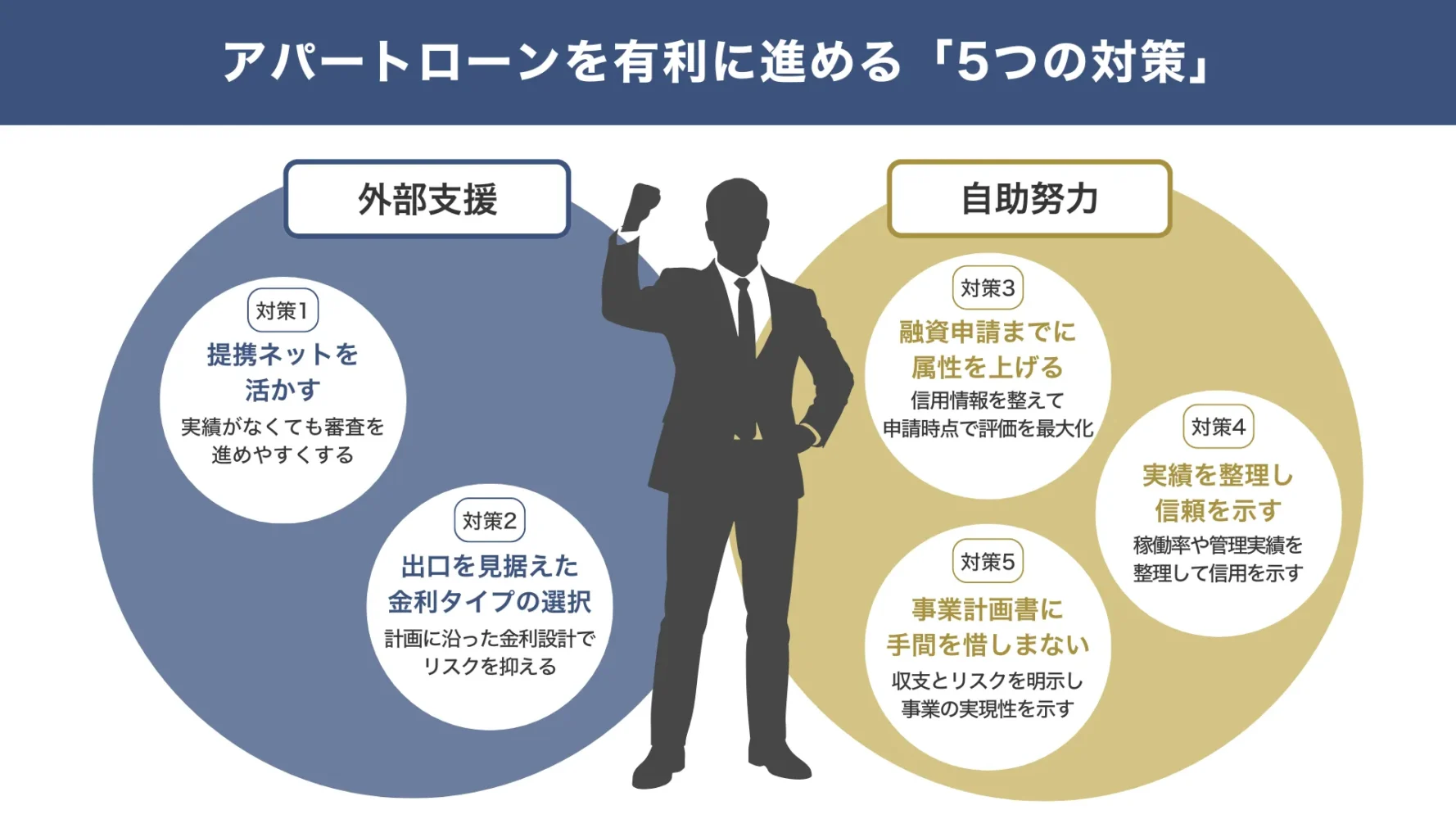

アパートローン融資を有利に進める「5つの対策」

アパートローン融資を有利に進めるためには、戦略的なアプローチが重要です。

審査のポイントに加えて、以下図解にある対策を意識しながら準備を進めましょう。

▼アパートローンを有利に進める5つの対策

「5つの対策」

- 対策1. ハウスメーカーと提携している金融機関を選ぶ

- 対策2. 出口戦略を考慮した金利タイプを選択する

- 対策3. 融資申請までにできる限り属性を引き上げる

- 対策4. アピール可能な実績を洗い出す

- 対策5. 事業計画書の作成には手間を惜しまない

いずれも重要な項目ばかりです。ぜひ参考にしてください。

対策1. ハウスメーカーと提携している金融機関を選ぶ

ハウスメーカーと提携している金融機関を選ぶことで、アパートローン融資を有利に進められる可能性が高まります。こちらの対策は、アパート経営の実績がない方には特におすすめの対策です。

ハウスメーカーと提携している金融機関は、物件の構造や品質を事前に把握しているため審査がスムーズに進みやすいことが多いのが特徴です。また、ハウスメーカーが金融機関との関係性を活かして融資交渉を支援してくれることもあります。

ただし、提携金融機関の条件が必ずしも最良とは限りませんので、複数の金融機関と比較検討することが重要です。

対策2. 出口戦略を考慮した金利タイプを選択する

アパートローン融資においては、金利タイプの選択には慎重になりましょう。自社に最適な金利タイプの選ぶ一つの基準は、「将来の出口戦略に合致したものを選ぶ」ことです。

短期間で売却を予定している場合は変動金利が有利ですが、長期保有を前提とする場合は金利上昇のリスクを考慮しつつ金利タイプを検討する必要があります。また、事業拡大を計画している会社であれば、将来の借り換えや追加融資の可能性について考えることも大切です。

事前に融資担当者や、融資に強い専門家へ十分に相談した上で、自社に最適な金利タイプを選びましょう。

対策3. 融資申請までにできる限り属性を引き上げる

アパートローンの審査では、属性や信用情報が見られます。融資審査を有利に進めるためには、融資申請前に個人および法人の属性向上に取り組むことも重要です。

例えば、決算書の内容改善や売上の増加、財務体質の強化などが審査にプラスの影響を与えます。また、頭金の準備や保証人の確保も属性向上に繋がるでしょう。

中小企業の場合は、事業の安定性を示すため、継続的な売上実績や取引先との良好な関係性をアピールできる資料を用意するのも効果的です。時間をかけて段階的に属性を改善し、最適なタイミングで融資申請を行いましょう。

対策4. アピール可能な実績を洗い出す

アパートローン融資において、アパート経営や不動産投資に関する実績は重要な評価材料となります。過去の賃貸経営実績、空室率の低さ、安定した家賃収入の確保などがあれば積極的にアピールしましょう。

また、関連する事業実績や資格取得、専門知識も評価対象となります。本業での実績や経営能力も重要な判断材料となるため、事業の成長性や安定性を示すデータも整理しておきましょう。

実績が少ない場合でも、市場調査の徹底や綿密な事業計画の策定により、今後のポジティブな可能性をアピールできます。過去の実績を客観的に整理し、説得力のある資料として活用してください。

対策5. 事業計画書の作成には手間を惜しまない

緻密な事業計画書を準備することは、アパートローン融資の審査通過を大きく左右する重要な要素です。収支計画、市場分析、競合調査、リスク対策など、詳細かつ現実的な内容を盛り込みましょう。

特に中小企業の場合、金融機関は事業計画の妥当性を重視するため、根拠のある信ぴょう性の高い数字と、論理的な構成を提示することが重要です。立地条件の分析、想定家賃の設定根拠、空室率の予測、修繕計画なども含めた包括的な計画書を作成しましょう。

また、複数のシナリオを想定したリスク分析を提示することも効果的です。融資に強い専門家のアドバイスを受けながら、時間をかけて質の高い事業計画書を作成することが、融資成功の鍵となります。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、アパートローンの融資を徹底的にサポートします。

アパートローンの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

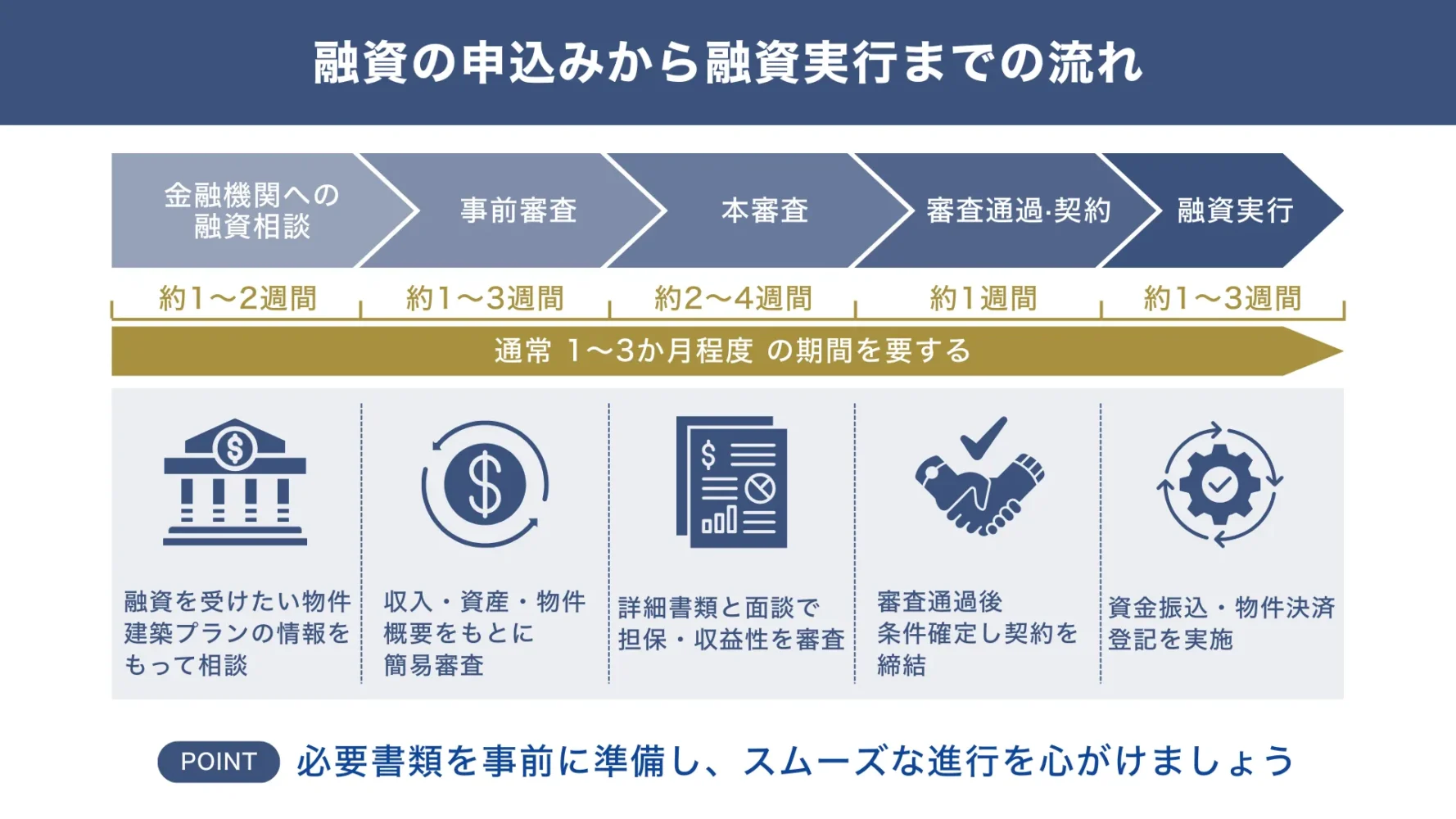

アパートローンの「融資申込み」から「融資実行」までの流れ【5ステップ】

アパートローンの申し込みから融資実行までは、通常1~3か月程度の期間を要します。書類の不備や確認事項が増えると、それだけ融資実行までの期間が延びてしまうため注意しましょう。

申し込みから融資実行までの流れは、以下の図解のような5ステップです。

▼申し込みから融資実行までの5ステップ

【5ステップ】

- 金融機関への融資相談

- 事前審査

- 本審査

- 審査通過・契約

- 融資実行

金融機関で融資相談を行うと、所定の資料提出を求められます。その提出された資料をもとに、事前審査が行われます。その上で、基本的な融資の可能性を確認した上で、本審査へ進む流れが一般的です。

本審査に進む際は、より詳細な書類提出と確認の面談を行います。物件の担保評価や収益性の審査が並行して進められ、金融機関内での稟議を経て融資承認が決定されます。

アパートローン申込みでは、法人の決算書類や事業計画書の準備に時間を要するため、スケジュールに余裕をもって進めましょう。各段階での必要書類や手続きを事前に把握し、スムーズな融資実行を目指しましょう。

「アパートローン融資の、進め方がわからない」「自分一人で進めるのは不安だ」、そんな方は融資代行プロにご相談ください。初回の融資相談は無料で提供しておりますので、まずは以下ボタンからお気軽にご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

事業収入の変動を考慮した「アパートローンの返済戦略2つの軸」

アパートローン融資では、借りることよりも「しっかりした返済計画を立てること」が何よりも重要です。なぜなら、アパートローンの融資は高額になることが多いため、毎月の返済が重くなり、返済に苦慮しやすくなるためです。

安定した家賃収入が見込めるアパート経営であっても、空室のリスクや修繕費用の発生により収益が変動する可能性もありますし、業績悪化時には返済負担が重くのしかかる場合もあります。

また、あなたの会社の事業内容によっては、季節変動・景気変動の影響を受けやすく、事業収入が不安定になることもあるでしょう。アパートローンの返済計画においても、これらのリスク・変動を考慮した返済戦略を立てておきべきだと、筆者は強く主張します。

ここでは、事前に事業収入の変動を考慮した返済戦略を立てる以下2つの軸をお伝えします。

- 返済方法の選択

- 借り換えのタイミング

自社の事業の特性や将来の展望を踏まえて、柔軟な返済戦略を構築してください。

軸1. 返済方法の選択

アパートローンの返済方法には、以下の図解のような「元利均等返済」と「元金均等返済」があります。

▼元利均等返済と元金均等返済の違い

返済方法「元利均等返済」と「元金均等返済」の違い.webp)

「元利均等返済」は毎月の返済額が一定で資金計画が立てやすく、初期の返済負担が軽いのが特徴です。返済期間の満了が近づくにつれ、元金の返済額は多くなります。一方で、「元金均等返済」は返済期間中の利息負担が少なく、早期に元金を減らせるメリットがあります。また、元利均等返済に比べて初期の利息・返済額が多いのが特徴です。

これらの返済方法については、事業収入の季節変動や景気変動を考慮して選択してください。繰り上げ返済の活用も含めて、総合的な返済戦略を検討しましょう。

軸2. 借り換えのタイミング

事業の拡大・縮小時には、アパートローンの借り換えを検討することで、より有利な条件で融資を受けられる可能性があります。

金利環境の変化、事業の成長、財務状況の改善などが借り換えの好機と捉える目安です。事業の拡大時は、追加融資と合わせて条件の改善を図り、事業縮小時には返済負担の軽減を目指します。

借り換えには手数料や諸費用が発生するため、総合的なメリットを考慮し慎重な検討が必要です。メインバンクとの関係性や将来の資金調達計画も踏まえ、最適なタイミングで借り換えを実行しましょう。定期的な条件の見直しにより、返済負担の最適化を図ることが大切です。

なお、「戦略的な融資の借り換えのやり方」については以下の記事が参考になります。必ずチェックしておきましょう。

アパートローンの融資審査で落ちてしまう、「よくある3つの失敗例」

アパートローンの融資審査に落ちる失敗例は、だいたい共通しています。筆者の経験上、特に金融機関の審査基準を理解せず、準備不足で審査落ちするケースは非常に多いものです。

ここでは、アパートローンの審査でよくある失敗例を3つピックアップしました。

よくある「3つの失敗例」

- 失敗例1. 物件選びの失敗

- 失敗例2. 完成度の低い事業計画書

- 失敗例3. 個人の属性や信用情報の問題

特に初回のアパート投資では、物件選びの甘さや事業計画書の完成度不足が審査に大きく影響します。これらの失敗例を事前に把握し、適切な対策を講じることで審査通過の可能性を高めましょう。

失敗例1. 物件選びの失敗

アパートローンの融資審査に落ちる原因で最も多いのが、「収益性の低い物件を選んでしまった」です。

次のような物件は「収益性が低いと判断され、金融機関から敬遠されやすい」と覚えておきましょう。

▼金融機関から敬遠されやすい物件

- 立地が悪く、空室リスクが高い

- 市場価格に対して割高

- 築年数が古過ぎる

- 構造上の問題がある など

特に中小企業が初めてアパート投資を行う場合、物件の収益性を過大評価してしまうケースが多いと、筆者は強く感じています。

周辺相場の調査不足、将来の人口減少リスクの見落とし、修繕費用の過小評価なども代表的な失敗要因です。物件選びにおいては、客観的なデータに基づいた収益性の検証と、リスク要因の十分な分析を行いましょう。

失敗例2. 完成度の低い事業計画書

「完成度の低い事業計画書」は、アパートローンでは致命的な審査落ちの原因です。

例えば、収支計画の根拠が不明確であったり、不十分な市場分析、曖昧なリスク対策といった問題は審査に大きな悪影響を与えます。特に中小企業の場合、本業の事業計画書作成経験があっても、不動産賃貸特有の以下の要素が見落されがちです。

▼見落としやすい要素

- 空室率の想定が甘い

- 修繕費用の計上が不十分

- 出口戦略が不明確

また、複数のシナリオを想定したリスク分析が無い場合も、審査への悪影響に繋がります。金融機関が納得できるよう、論理的で具体的な事業計画書の作成には、十分な時間と専門知識が必要です。

失敗例3. 個人の属性や信用情報の問題

法人の融資審査であっても、個人の属性や信用情報に問題があると審査落ちの原因となり得ます。

▼個人の属性や信用情報に問題がある例

- 年収に対する既存借入の割合が高い

- 過去に借り入れの延滞履歴がある

- 転職歴が多く収入が不安定

中小企業の経営者の場合、個人保証を求められることもあるため、法人の業績だけでなく個人の信用力も重要な審査要素となります。

また、他の投資案件で失敗した履歴がある場合や、事業の継続性に疑問がある場合も審査に影響します。融資申請前に信用情報の確認し、準備を整えてから申し込みへと進みましょう。

アパートローン融資で「融資に強い専門家から支援を受ける」5つのメリット

ほとんどの個人・経営者の方は、潤沢な融資の経験を有しているわけではありません。そのため、アパートローンの融資審査に対して大きな不安をお持ちのことでしょう。

アパートローンの融資に臨む際には、できるだけ融資に強い専門家から支援を受けて、効率良くスムーズに融資実行を実現させましょう。なかでも、成果報酬型の融資コンサルサービスは、融資や金融機関を熟知したプロが支援してくれるため、融資に不安を持つ方にもおすすめできるサービスです。

成果報酬型の融資コンサルサービスを活用するメリットは、主に以下の5つです。

「5つの活用メリット」

- メリット1. 自社に最適な物件・金融機関選びができる

- メリット2. 融資向け資料の作成支援が受けられる

- メリット3. 融資面談の対策をしてくれる

- メリット4. 時間・労力を大幅に削減できる

- メリット5. 融資審査の通過率が上がる

それぞれのメリットについて、詳しく解説していきます。

メリット1. 自社に最適な物件・金融機関選びができる

成果報酬型の融資コンサルサービスを活用することで、自社の事業規模や財務状況に適した物件と、金融機関を選択できるようになります。

融資コンサルタントは、融資に関する豊富な経験とネットワークを持ち、融資に有利な優良物件の選び方や、金融機関の融資姿勢を把握していることが大きな強みです。

通常、限られた時間と人的リソース、また知識や経験がない中で最適な金融機関を選ぶことは困難ですが、融資コンサルタントの支援があれば、効率的な意思決定をすることが可能です。また、物件の収益性分析や将来性の評価についても、客観的かつ専門的な視点からのアドバイスを受けることが可能です。

金融機関との交渉においても、プロの視点でより有利な条件での融資実現が期待できます。

メリット2. 融資向け資料の作成支援が受けられる

アパートローンの融資において、事業計画書やそれに付随する各種資料の作成は手間・時間が膨大にかかります。資料作成に慣れていないと、手間と時間をかけても内容の不備に気付けず、審査落ちになるケースも多数あります。

融資コンサルサービスでは、事業計画書などの重要書類の作成サポートを受けることができ、手間と時間の大幅な削減が可能です。金融機関からの追加資料の要求にも迅速に対応でき、審査期間の短縮にも繋がります。

メリット3. 融資面談の対策をしてくれる

金融機関での融資面談は審査の重要なポイントであり、事前の準備と対策が非常に重要です。

融資コンサルタントは、金融機関の審査の視点や重視するポイントを理解しているため、遠回りせずに効果的な面談対策をすることが可能になります。経営者にとって、融資面談は慣れない環境での重要な交渉となることが多いため、とても嬉しいサービスでしょう。

専門家による模擬面談や実践的なトレーニングを通じて、自信を持って面談に臨むことができ、融資成功の可能性を高められます。

メリット4. 時間・労力を大幅に削減できる

アパートローン融資の手続きは複雑で時間がかかり、本業に専念したい中小企業にとっては大きな負担です。

融資コンサルサービスを活用することで、物件探しから融資実行まで一連の手続きを効率的に進められ、貴重な時間と労力を大幅に削減できます。金融機関との交渉や書類作成、面談準備など、専門知識を要する作業を専門家に任せることで、経営者は本業に集中できます。

結果として、事業機会の逸失リスクを回避し、スムーズな投資実行が実現できるでしょう。コスト以上の価値を提供する専門家の活用は、戦略的な選択の一つです。

メリット5. 融資審査の通過率が上がる

融資コンサルサービスの活用は、アパートローン審査の通過率向上が期待できます。

融資コンサルタントは審査基準や傾向を熟知しており、審査に通りやすい申請書類の作成と戦略的なアプローチを提供することが可能です。過去の実績と経験から、審査落ちの要因を事前に排除できるのは大きなメリットです。

余計な失敗による時間的・金銭的な損失を回避し、スムーズな融資実行を目指しましょう。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、アパートローンの融資を徹底的にサポートします。

アパートローンの融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

アパートローン融資に向けて、融資コンサルサービス選びの「5つのポイント」

健全な融資コンサルサービスを選ぶポイントは、次の5つです。

▼融資代行サービスを選ぶポイント

- 融資コンサルタントが金融機関出身

- 対応が誠実で不信感を感じないこと

- 面談や並走対応が充実している

- 手数料が5%以下

- サポートが充実している

特に、手数料が5%以下であることと、融資コンサルタントが金融機関出身であることは最重要視してください。

不動産融資のサポートを謳う業者はたくさんありますが、その中から本物のパートナーを見極めるのは難しいものです。法律上限を超える法外な手数料を請求されたり、銀行実務を知らない素人に適当な事業計画を作られたりして、泣き寝入りする不動産投資家は後を絶ちません。

もし悪質な業者を選んでしまえば、不当なコストで利回りが低下するだけでなく、銀行からの信用も失い、二度と融資を受けられなくなるリスクさえあります。投資の成否を分ける大事な局面で、違法な業者や実力不足の担当者に運命を預けるのはあまりに危険です。

だからこそ、コンプライアンスを遵守し、銀行内部の審査基準を熟知した元銀行員の融資コンサルタントを選んでください。私たち「融資代行プロ」は法令順守の適正な手数料体系で、銀行が納得する精緻なロジックで融資交渉を有利に進めます。

「融資代行プロ」は着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。安全と利益、その両方を守る融資コンサルティングをいたします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」成功率UP/

※【毎日 限定5名まで】

アパートローン融資のポイントを押さえて、融資の専門家を活用しつつ有利な条件で融資審査を進めよう

本記事では、アパートローン融資について網羅的に解説していきました。

結論、「アパートローンの審査で重視されるポイント」については、以下の通りです。

重視される「5つのポイント」

- ポイント1. 物件の収益性

- ポイント2. 個人の属性と信用情報

- ポイント3. 事業計画書の完成度

- ポイント4. 現在の資産状況

- ポイント5. アパート経営の実績

また、筆者が考える「アパートローンを有利に進める方法」については以下をご覧ください。

「5つの対策」

- 対策1. ハウスメーカーと提携している金融機関を選ぶ

- 対策2. 出口戦略を考慮した金利タイプを選択する

- 対策3. 融資申請までにできる限り属性を引き上げる

- 対策4. アピール可能な実績を洗い出す

- 対策5. 事業計画書の作成には手間を惜しまない

また、アパートローン融資を利用する際は、融資の専門的な知識とスキルに長けた専門家に支援してもらいましょう。限られた時間と人的リソースの中、自社のみで融資審査に進むと、思わぬ不備や準備不足などにより、余計な審査落ちを防ぐべきです。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、アパートローンの融資を徹底的にサポートします。

アパートローンの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「アパートローン融資」を成功させる /

※【毎日 限定5名まで】