_20250924.png)

「メインバンク」「サブバンク(それ以外の銀行)」と戦略的に融資取引できている中小企業の経営者は少ないものです。戦略的にお付き合いをすることで、会社の将来が安定することは、実はあまり知られておりません。

とはいえ、銀行とのお付き合いは金融機関特有のお作法があるため、こんな疑問や不安をお持ちの経営者も多いのではないでしょうか?

「バンクフォーメーションって言葉を知ったけど、ウチみたいな中小企業には関係ない…よね?」

「メインバンク以外に、サブバンクからも同額の融資を受けている。何か問題があるだろうか?」

「メインバンクは金利が高いから、ほとんど融資を受けていない。とはいえ、取引口座に使っているから問題ない…よね?」

「銀行員の人って、正直、何を考えているのかが分からなくて付き合いづらい(苦手意識がある)…。」

実は、平時から「メインバンク」「それ以外」と取引に差をつけておかないと、緊急時に会社存続ができなくなる危険性があることはあまり知られてはおりません。

「金利の安さ」や「銀行担当者との相性」だけで、融資を受ける銀行をコロコロ変える等の安易な付き合い方は今スグやめましょう。なぜなら、銀行側が「自分の銀行こそメインバンク」と判断・認識する基準の一つに、「融資残高による銀行間の序列」があるためです。(バンクフォーメーションと言います)

仮にどの銀行からも同程度の融資を受けていれば、(最悪の場合)業績悪化時にどこからも融資を受けられなくなる可能性があります。

筆者は「融資代行プロ」という資金調達サービスで経営者をご支援してきましたが、銀行取引が上手な経営者はほぼ全員、安定・堅実な経営をしている傾向があります。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「本当の意味で、銀行がパートナーになる」ための銀行との付き合い方を解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

この記事を読めば実現できること

- メインバンクの重要性が分かり、業績悪化時に備えた付き合い方ができるようになります。

- サブバンクとの付き合い方(どの程度融資を受けてよいか)もわかります。

結論、メインバンク・サブバンクとの付き合い方は、銀行から融資を受けている会社の経営者にとっては必須の知識です。かならず覚え、資金繰りに困らない経営ができるようになりましょう。

\銀行と”戦略的に”付き合うなら/

銀行・金融機関との「お付き合い」や「融資取引」を深める際に、知識・経験もなしに「なんとなく」で進めると必ず失敗します。銀行取引には、幅広い知見と経験が必要なため、銀行・金融機関に精通したプロのノウハウが欠かせません。

財務・資金繰りコンサルの “御社の財務責任者 は、「財務・資金繰りの不安」から経営者を解放するサービスです。これまで様々な規模の会社の、銀行・金融機関取引の課題を解決してきた実績がございます。

そんな私たちに、銀行・金融機関の取引方法について相談をしてみませんか?詳しくは財務コンサルティングページをご覧ください。

財務・資金繰りサービス詳細はコチラ >

\ 【毎月10名限定】 /

※口だけじゃなく、しっかり並走いたします!

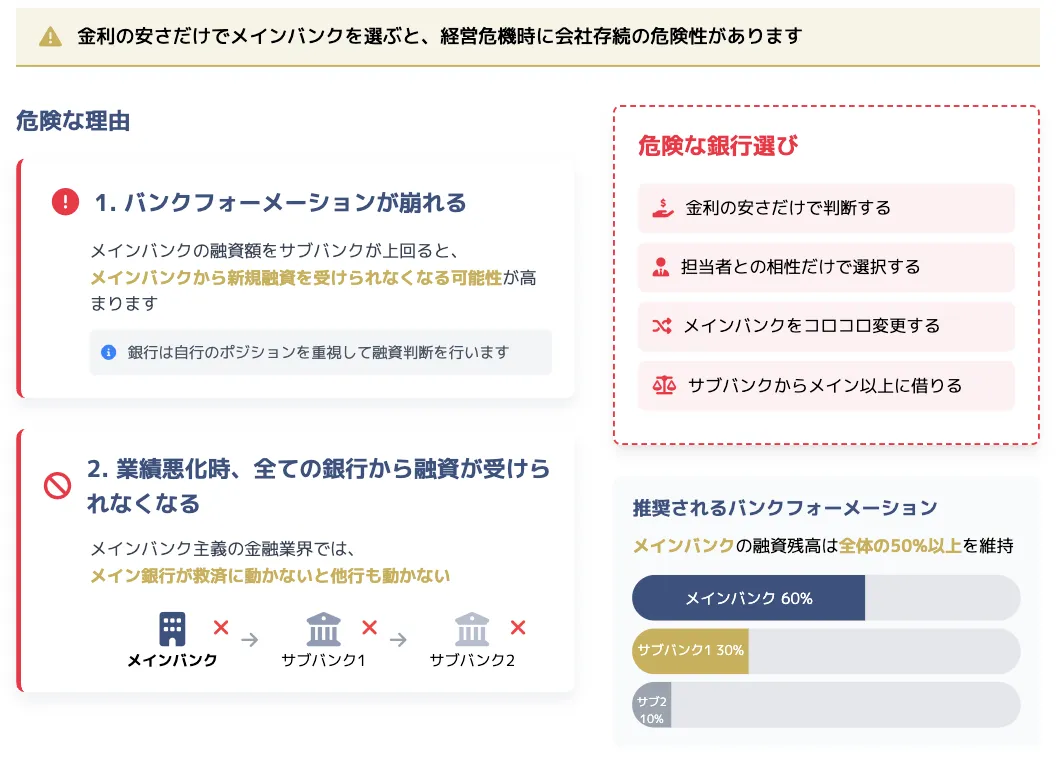

「金利が安い銀行をメインバンクとしてお付き合いする」はとても危険。危険な理由は2つ。

安い金利を提案されたからといって、「メインバンクをコロコロ変えてしまったり」、「サブバンクからメインバンク以上に借り入れしてしまったり」すると、業績悪化時にどこからも融資を受けられなくなる可能性があります。

メインバンクをコロコロ変えてしまうことで発生するリスク(危険な理由)は下記2点です。

◆ メインバンクを頻繁に変更すると危険な2つの理由

- バンクフォーメーションが崩れる

- 業績悪化時、全ての銀行から融資が引き出せない可能性が高まる

安易にメインバンクを変更しないように、内容をしっかり理解しておきましょう。

危険な理由1. バンクフォーメーションが崩れる

金利を重視した結果、メインバンクの融資額をサブバンクが上回るなど、バンクフォーメーションが崩れると、メインバンクから新規融資を受けられなくなる可能性が高くなります。

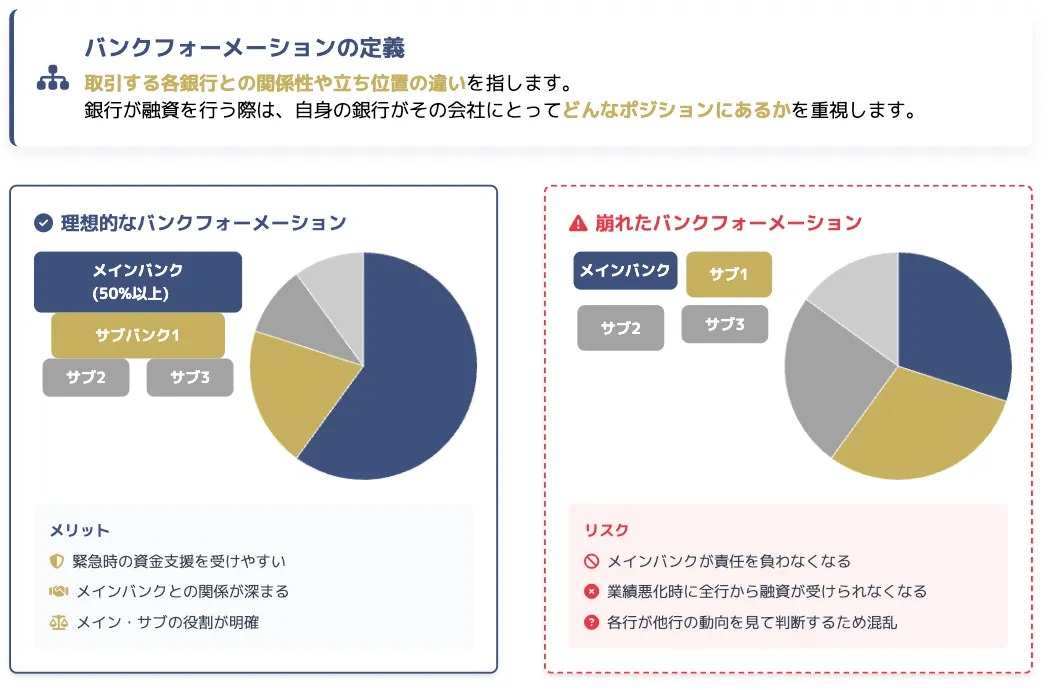

バンクフォーメーションとは、取引する各銀行との関係性や立ち位置の違いを指します。銀行が融資を行う際は、自身の銀行がその会社にとってどんなポジションにあるかという点を意識するのが一般的です。

特に、日本の金融業界は長らくメインバンク制が続いていたため、現在でもその影響が残っています。

メインバンク制とは?

自身の銀行の立ち位置が「メイン」か、「サブバンク(準メイン)」か、「付き合い程度」かにより、金融機関のその会社に対する融資姿勢は驚くほどに変わります。

危険な理由2. 業績悪化時、全ての銀行から融資が引き出せない可能性が高まる

バンクフォーメーションが崩れることによる最大の懸念は、業績悪化時にどこからも融資を受けられなくなることです。

メインバンク主義の強い金融業界では、有事の際、真っ先に救済を計るのはメイン銀行であり、一般的に他行はメイン銀行の動きに従います。言い換えれば、メインの銀行に見放されれば、ほかの銀行からも融資を受けられなくなるということです。

そのため、先述のとおりメインバンクが判然としない取引を続けていると、業績悪化時にどこからも融資を受けられなくなる可能性が高まります。

メインバンクとは、「企業と親密な関係性を築いている銀行」のこと

ここで、メインバンクとは何かを改めて確認します。正式な定義はないものの、「企業と密接な関係を築いている銀行」と考えられます。ただし、「密接」の捉え方は下記のように、銀行側と企業側とで齟齬があるケースもあるため注意しましょう。

銀行と企業とでは密接な取引の定義が違う

銀行側の論理

- プロパー融資の残高が一番多い銀行

(1番リスクを負って貸している) - 預金残高が1番多い銀行

(1番資金を融通してくれている) - 決済などで日頃から利用している銀行

(資金の流れを把握している) - 従業員の給与振込や取引先からの入金・支払いで口座を活用

(日々の企業活動で手数料を貰っている) - 会社の規模と銀行の規模が釣り合っている

(大き過ぎず、小さ過ぎない) - 融資の実績が長く、定期的に決算報告を受けている

(1番その会社を理解できている) - 担保の提供を受けている

(銀行のリスク軽減に協力している)

企業側の論理

- 決済だけで日頃から利用している銀行

- 金利が安い銀行

- 担当者との相性が良い銀行

ここでは例として、客観的事実としても提示しやすい「借入金の融資残高」によるメインバンクの確認方法を解説します。

借入金額からメインバンクを判断する

まずは、現在取引を行っている銀行の借入残高を一覧にします。例として、下記のように借入取引があったとします。

| 銀行 | 借入残高 | 融資種別 | 序列 |

|---|---|---|---|

| メインバンク | 3,000万円 | プロパー融資:2,000万円 保証協会付き:1,000万円 | 1位 (リスク=プロパー融資も1番背負っている) |

| サブバンク1 | 1,000万円 | プロパー融資:500万円 保証協会付き:500万円 | 2位 |

| サブバンク2 | 500万円 | 保証協会付き:500万円 | 3位 |

この場合、メイン行の融資残高が一番多いため、客観的にも、メインバンクが序列1位と判断できます。

また、その借入が「銀行がリスクを負って貸している融資なのか?」を把握することも非常に重要です。

一般的には、銀行側にリスクが無い保証協会付き融資よりも、銀行側にリスクが大きいプロパー融資を多く貸している銀行がメインバンクとして認識されることが多いようです。

プロパー融資のコツや審査基準について知りたい方は、下記の記事で完全網羅的に解説しています。ぜひご参照ください。

借入金額からメインバンクが特定できなくなったケース

しかし、サブ行1が金利引き下げを行ったため、追加で2,500万円の借入を受けた場合、借入残高は下記のように変化します。

| 銀行 | 借入残高 | 融資種別 | 序列 |

|---|---|---|---|

| メインバンク | 3,000万円 | プロパー融資:2,000万円 保証協会付き:1,000万円 | 2位 (でもリスク=プロパー融資は1番背負っている) |

| サブバンク1 | 3,500万円 | プロパー融資:1,500万円 保証協会付き:2,000万円 | 1位 |

| サブバンク2 | 500万円 | 保証協会付き:500万円 | 3位 |

これでは、客観的にもサブ行1がメイン行の融資額を上回ってしまうため、銀行間の序列が変わってしまいます。企業と銀行のメインバンクの認知を統一するためにも、融資残高に優劣をつけた借入れを行うことが大切です。

ちなみに、(一概には言えませんが…)融資残高の比率はメインバンクは50%以上に保っておく方が無難です。

\銀行と”戦略的に”付き合うなら/

銀行・金融機関との「お付き合い」や「融資取引」を深める際に、知識・経験もなしに「なんとなく」で進めると必ず失敗します。銀行取引には、幅広い知見と経験が必要なため、銀行・金融機関に精通したプロのノウハウが欠かせません。

財務・資金繰りコンサルの “御社の財務責任者 は、「財務・資金繰りの不安」から経営者を解放するサービスです。これまで様々な規模の会社の、銀行・金融機関取引の課題を解決してきた実績がございます。

そんな私たちに、銀行・金融機関の取引方法について相談をしてみませんか?詳しくは財務コンサルティングページをご覧ください。

財務・資金繰りサービス詳細はコチラ >

\ 【毎月10名限定】 /

※口だけじゃなく、しっかり並走いたします!

メインバンクを作る「3つのメリット」

バンクフォーメーションを意識し、メインバンクを維持することで、業績悪化時に融資を受けやすいだけでなく、下記のような3つのメリットも生まれます。

◆ 明確なメインバンクを作る3つのメリット

- 困ったときにも相談がしやすい

- セーフティーネットの役割を果たす

- 有利な条件の融資交渉をしやすい

メリット1. 困ったときにも相談がしやすい

会社を経営していれば、業績が悪くなったり、資金繰りが悪くなったりすることもあるものです。

親密な関係を築いているメインバンクであれば、会社がピンチのときでも相談に乗ってくれるものです。(むしろ、こういう銀行を経営者は求めているハズです)

あなたの会社のことをよく知らないメインバンク以外の銀行は、極端にリスクを嫌いますので、業績悪化時には相談にも乗ってくれないことが多いでしょう。

また銀行は、銀行を統括している金融庁からも「融資で支援するのは当然。融資以外の、顧客の本業支援も強化しなさい」とお達しを受けています。これまでの銀行は、金融庁が出している「金融検査マニュアル」に沿って銀行業を全うしていればよかったのですが、この金融検査マニュアルが廃止されました。

その上で銀行は、金融庁から融資取引で「その会社の事業性も評価するように」と求められています。そのため、今後ますますメインバンクに求められる役割は高度化、多様化しているのです。

そういう意味では、銀行側も支援をする会社を選定していくことが考えられます。銀行員の数も限られているので、支援する会社と積極的には支援しない会社と二極化していくのは間違いありません。

メインバンクに支援したいと思われる会社になるために、下記のことが重要です。

メインバンクに懇意にしてもらうための努力できること

- 「銀行の儲けに貢献する(利息や手数料など)」

- 「情報開示・提供を丁寧にする」

- 「会社の本業で儲けを出し続ける」

参考

金融庁:「2023事務年度 金融行政方針」

メリット2. セーフティーネットの役割を果たす

メインバンクは、企業にとってセーフティーネットの役割も果たしています。これは、単に有事の際に融資を受けられるだけではありません。

たとえば、金利が上昇した局面では、メイン行は市場相場よりも少し低い金利で融資に応じてくれることもあり、資金調達に苦慮せずに済むためです。

メリット3. 有利な条件の融資交渉をしやすい

あなたの会社をよく知っているメインバンクは、プロパー融資で貸し出しをしてくれていることが多いものです。

銀行がリスクを取らない信用保証協会の保証付きの融資と違い、プロパー融資とは銀行が100%リスクを取って会社に貸付をする融資のことを指します。

プロパー融資は保証協会への保証料の必要がなく、金利も低く抑えられることに注目されますが、本当の価値は、銀行があなたの会社の資金にコミットしてくれることです。業績が悪くなっても、支援をしてくれる可能性が高くなるのです。

また、融資上限も大きいため企業にとって魅力的な融資です。安定的な経営を続けていれば、メインバンクから有利な融資条件を引き出しやすくなります。

プロパー融資のコツや審査基準について知りたい方は、下記の記事で完全網羅的に解説しています。ぜひご参照ください。

メインバンクの正しい作り方・付き合い方(地雷を踏んでいる経営者は多い)

メインバンクと長期的に付き合うなら、好まれる行動と嫌われる行動を理解しておく必要があります。

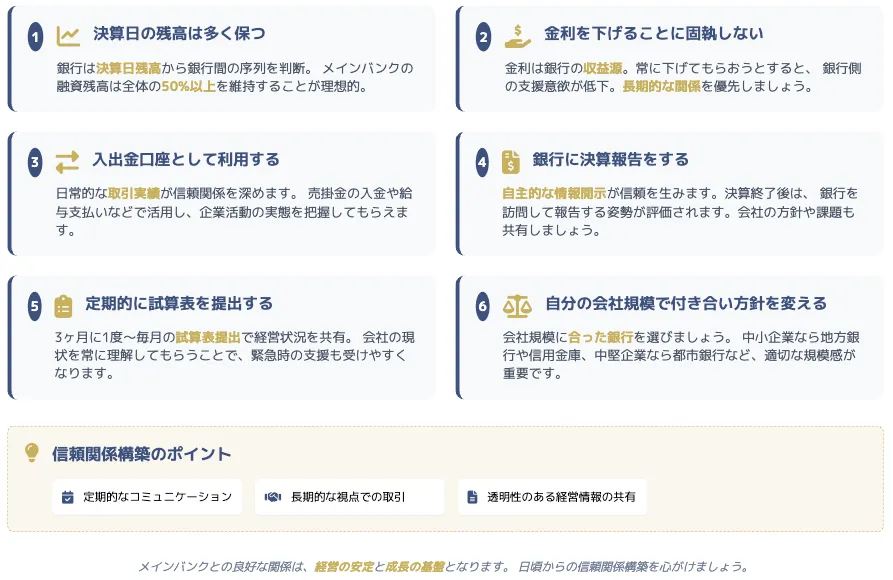

メインバンクに好まれる7つの行動

メインバンクと友好な関係を築くなら、下記6つの行動を意識すると「この社長はわかっている」と認識されて、より良い取引が進むでしょう。

◆ メインバンクに好まれる6つの行動

- 決算日の残高は多く保つ

- 金利を下げることに固執しない

- 入出金口座として利用する

- 銀行に決算報告をする

- 定期的に試算表を提出する

- 自社の規模で付き合い方針を変える

それでは、それぞれ詳しく解説していきます。

好まれる行動1. 決算日の残高は多く保つ

多くの銀行ではクライアント企業の決算日の残高から、自身の銀行がメインバンクかサブバンクかを判断します。

たとえば、サブバンクの金利が低かったため、決算日直前にいくらか融資を受けた結果、決算日にはメインバンクとサブバンクの融資残高が逆転してしまったとします。結果、今までメインバンクとして懇意に付き合っていても、以降は業績悪化時に融資を受けられなくなります。

そのため、決算日付近でサブバンクから追加融資を受ける際は、バンクフォーメーションに特に注意しましょう。

好まれる行動2. 金利を下げることに固執しない

銀行側からすると、金利は儲けにあたります。その儲けを、他行と比較して高いから下げてほしいと要求ばかりされては、銀行もいい気持ちはしません。

たとえば、1億円の融資に対して3%の金利(300万円)を払う企業と1%の金利(100万円)を払う企業があれば、どちらが銀行に対して利益をもたらすかは歴然です。

0.1%までこだわり値下げ交渉を続けられると、業績悪化時にサポートしたいとは思われないでしょう。

好まれる行動3. 入出金口座として利用する

関係を深める方法としては、メインバンクを入出金口座として利用するのも効果的です。たとえば、売掛金の入金があれば振込み手数料が銀行に入るだけでなく、銀行全体の預金残高を増やすことにもつながります。

また、給与や買掛金の支払いに利用すれば、企業の取引実態を示すのにも役立ちます。

メインバンクを入出金口座として利用し口座の預金に動きをつければ、銀行に利益をもたらすと同時に、適切な情報開示も可能となります。

好まれる行動4. 銀行に決算報告をする

「決算書は、銀行から提出を求められた時にメールや郵送で送っている」

こんな経営者の方は多いのではないでしょうか?

もしメインバンクと親密な関係を築くなら、決算が終わったタイミングで銀行に決算報告をしにいきましょう。ほとんどの会社は、銀行に決算報告などしませんので差別化が図れます。

決算報告では、銀行があなたの会社の理解が深まるよう、下記の内容を話すことを心がけましょう。

- 決算書のサマリ(ポイントだけでOK)

→銀行員は、決算書を読み込むプロです。隅から隅まで説明しなくてOKです。 - 会社の概要説明

→支店長が同席してくれる際には、事業内容や会社のPRをしましょう。

→会社パンフレットや、HPの印刷などを持参してもOKです。 - 会社の課題と、その対策について

→課題の把握力と、計画性をアピールしましょう。 - 今期の見通し

→今期の業績見通しを伝えましょう。 - 今期の資金計画

→根拠を持って「●月に¥●●●、お借入したいです」と伝えましょう。

好まれる行動5. 定期的に試算表を提出する

年に1度の決算報告に加えて、定期的な試算表の共有もメインバンク作りには有効です。提出の目安は、3ヶ月に1度〜毎月です。(関係性による)

決算書は、1年のピンポイントのタイミングの成績表ですので、実は、会社の生の動きが把握しづらいものなのです。そのため、定期的に試算表を提出することで、あなたの会社のお金やビジネスの動き(途中経過)を銀行に理解してもらうことができるのです。

また試算表を提出するタイミングでも、決算報告と同様、自社のビジネスの話を銀行員にアピールしましょう。決算書や試算表からでは、あなたの会社が「何をしているのか?」「何が強みで、弱みなのか?」はわかりません。

あなたの会社の理解が深まれば、相談した際に素早く、かつ、好条件で融資をしやすくなるので、可能な限りで実施しましょう。

なお、税理士につくってもらった試算表をそのまま提出するのは止めましょう。なぜなら、税理士は税務のプロであって、融資のプロではありません。そのため、税理士が融資向けの試算表をつくることは期待できないからです。

下記の「試算表のよくあるNG例(一部)」を参照しながら、銀行に試算表を提出しましょう。

試算表:よくあるNG例

- 現金預金が少なすぎる

→平均月商(売上高)の2ヶ月分は欲しい - 売掛金が回収額より増えている

→入金遅れの得意先があると疑われます

→架空売上(粉飾)が疑われます - 買掛金の支払サイトが長すぎる

→資金繰りが厳しくて、支払いに困っていると思われる

→支払いサイトが長い理由は、銀行に事前に説明する - 雑勘定(仮払金/貸付金)が多い

→仮払金はご法度。経理がいい加減な会社と思われる

→貸付金も銀行から嫌われます - 借入金の動きが怪しい

→メインバンクから融資が止まっていないか?

→ノンバンクからの借入はないか? - 売上総利益率が下がっている

→下がっている原因や経緯をしっかり説明する

→上がっているなら、絶好のアピールポイント! - 営業利益が減っている

→減った原因や経緯をしっかり説明する

→改善策まで提示をすること

→年1の多額の経費(生命保険等)は12等分する - 減価償却費を、毎月割り当てていない

→年1回、決算書だけで計上しないこと

→試算表の水増しを疑われます(いい加減と思われる) - 棚卸し資産(在庫)があるが、毎月棚卸しをしていない

好まれる行動6. 自社の規模で付き合い方針を変える

会社規模によって、付き合う銀行変えることは非常に重要です。例えば、「年商1億円の会社」と「年商20億円の会社」では、従業員数や取引数、必要な資金量も大きく異なります。

よくあるのは、中小企業なのにメインバンクにメガバンクを置いてしまっているケースです。中小企業の理想は、売上規模に合わせて信用金庫か地方銀行をメインバくに据えるのが鉄則です。

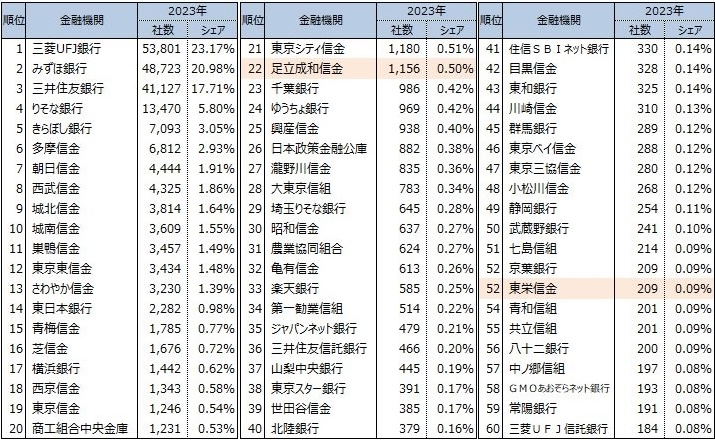

しかし実態は、下記の表のようにメインバンクにはメガバンクが上位を占めています。

◆ 東京都内のメインバンクの社数ランキング

本来は、戦略的に付き合う銀行も変わってきますし、交渉内容も変わってくるものです。

中小企業の財務コンサルティングで、筆者が日々、中小・中堅企業をご支援している中で「年商1億円未満の会社」、「年商10~20億円の会社」は、資金繰りも資金調達も難易度が高いと感じています。

なお、下記は「年商1億円以下の会社の銀行取引」「年商10億〜20億の会社の銀行取引」の参考記事になります。自分の会社の年商規模を把握して、上手な銀行取引に備えましょう。

以前であれば、「中小企業は、地方銀行がメインバンク」というケースが多かったのですが、コロナ禍のゼロゼロ融資を皮切りに信用金庫がメインバンクになるというケースも増えてきています。

ただし、繰り返しになりますが自社の企業規模によってメインバンクを地方銀行にすべきか、信用金庫にすべきかは大きく異なりますので、メインバンクの選び方は戦略的に実施しましょう。

好まれる行動7. その他有効な付き合い方

これまでの話以外でも、下記のような取引をすると取引金融機関の「メインバンクとしての認識」が生まれやすくなります。

- 長期間の融資の返済実績を積む

- 振込手数料の実績を積む

- 担保不動産を入れる

- 社長個人の資産をメインバンクの口座に入れ、可視化する

- 他銀行との取引内容もオープンにする(開示する)

\銀行と”戦略的に”付き合うなら/

銀行・金融機関との「お付き合い」や「融資取引」を深める際に、知識・経験もなしに「なんとなく」で進めると必ず失敗します。銀行取引には、幅広い知見と経験が必要なため、銀行・金融機関に精通したプロのノウハウが欠かせません。

財務・資金繰りコンサルの “御社の財務責任者 は、「財務・資金繰りの不安」から経営者を解放するサービスです。これまで様々な規模の会社の、銀行・金融機関取引の課題を解決してきた実績がございます。

そんな私たちに、銀行・金融機関の取引方法について相談をしてみませんか?詳しくは財務コンサルティングページをご覧ください。

財務・資金繰りサービス詳細はコチラ >

\ 【毎月10名限定】 /

※口だけじゃなく、しっかり並走いたします!

メインバンクに嫌われる3つの行動

メインバンクに嫌われる行動を知ることで、関係性に余計なヒビが入ることを防げます。中小企業の経営者が、銀行から嫌われる行動は下記の3つです。

- 融資後に態度が悪くなる

- 自主的な報告・共有がない

- 完全返済(完済)をしたがる

嫌われる行動1. 融資後に態度が悪くなる

メインバンクと友好な関係を築くなら、「融資を受けた後」こそ丁寧な対応を心がけましょう。

よく融資を受けるまではいい顔をして、融資を受けた途端に対応が渋くなる経営者がいらっしゃいますが、それではすぐに銀行に見捨てられます。具体的には下記のようなケースがあります。

◆ よくある「融資後に態度が悪くなる」一例

- 電話をしても出ない(+折り返しがない)

- 訪問しても話を聞いてくれない(居留守など)

- 資料提出に協力してくれない

融資を受けた企業からすると、融資を受けられればそれで終わりと思ってしまいがちですが、銀行からすると融資をした後の方が本番なのです。具体的には、下記のように銀行側には心配事がついて回ります。

◆ 銀行が心配していること

- 会社が潰れたりしないだろうか…?

- 毎月、期日通りに返済してくれるだろうか…?

- 何かトラブルに巻き込まれないだろうか…?

など、銀行側の心配事は挙げればキリがないほどです。

継続的に融資取引をしたいのであれば、融資を受けるまでいい顔をするのではなく、融資を受けた後にこそしっかりと銀行へ友好的な態度するようにしましょう。

嫌われる行動2. 自主的な報告・共有がない

決算報告や試算表、収支計画表の提出・共有・報告は、銀行に言われなくても自分から能動的に実施することを心がけましょう。

「借りるまでは何度も銀行にいき、資料提出も協力的だったが、借りた途端に受動的で何もしない」

「銀行が訪問をしたいと言っても、会おうともしない」

こんな経営者をよく見かけます。また中には、下記のようなことを感じている経営者の方もいるでしょう。

借りてやってるのに、何で俺から報告・共有をしなければいけないんだ!

お気持ちは理解できますが、どんな経緯があれ、お金を借りたのは経営者の方です。「借りたものを期日通りに返すのは、至極当たり前のこと」であり、一目置かれる会社になる(差がつく)のは、融資を返す行為以外のところにあります。

嫌われる行動3. 完全返済(完済)をしたがる

借金は1日でも早く返したい!銀行だって、ぜんぶ返済して欲しいんじゃないの?

こう感じている経営者の方も多いのではないでしょうか?

しかし実際、銀行は融資を完全返済されることを嫌がります。むしろ利息収益を得るためには、関係性の良い融資先にはずっと貸しておきたいし、もっと貸したいものなのです。(ビジネスですから)

そのため「借金は1日でも早く返したい!」「繰上げ返済をしたい」と言ったマインドの経営者は、銀行から確実に嫌われます。そのため、一度融資を受けたら常に借入をしておくことが非常に重要なのです。

\銀行と”戦略的に”付き合うなら/

銀行・金融機関との「お付き合い」や「融資取引」を深める際に、知識・経験もなしに「なんとなく」で進めると必ず失敗します。銀行取引には、幅広い知見と経験が必要なため、銀行・金融機関に精通したプロのノウハウが欠かせません。

財務・資金繰りコンサルの “御社の財務責任者 は、「財務・資金繰りの不安」から経営者を解放するサービスです。これまで様々な規模の会社の、銀行・金融機関取引の課題を解決してきた実績がございます。

そんな私たちに、銀行・金融機関の取引方法について相談をしてみませんか?詳しくは財務コンサルティングページをご覧ください。

財務・資金繰りサービス詳細はコチラ >

\ 【毎月10名限定】 /

※口だけじゃなく、しっかり並走いたします!

メインバンクと付き合うだけでなく「サブバンクとの取引」も大切にすべき3つの理由

銀行に社運を左右されないためにも、「メインバンクとだけベッタリ付き合う」のではなく、サブバンクともしっかり関係性をつくり、融資の取引もしておきしましょう。サブバンクとも取引を大切すべき理由は3つあります。

◆ サブバンクとの取引も大切にすべき3つの理由

1. メインバンクとだけ取引していると、金利・保証相場など融資取引の良し悪しが判断できない

2. 業績悪化時に頼れる金融機関数を確保するため

3. メインバンクとの交渉材料になる

理由1. 金利や保証相場など、融資取引の良し悪しが判断できない

メインバンクとだけ融資取引をしていると、メインバンクから提案される「金利」「保証条件」「担保条件」で融資を受けるしか選択肢がありません。

皆さまが思っている以上に、メインバンクさんにやられている会社は意外とあるものです。(銀行だけに有利な条件で取引されています)

実際に、現場で融資の支援をしていると、下記のような事例があったりします。

この決算書(すごく良い内容)で、何でこんなに金利取られてるの…?

この決算書(すごく良い内容)で、どうして「経営者保証」や「担保」取られてるの…?

定期預金こんなに積ませておいて、これしか借入できないの…?

こんなに何本も借入させたら、月々の返済重くなるだけじゃん…汗

この会社なら、保証協会使わなくても融資できるでしょ…。

このように、比較対象となる融資取引銀行(サブバンク)がないことで、メインバンクだけに有利になる条件で取引させられていることはよくあります。

もちろんメインバンクも商売なので、向こうにも多少有利な条件で取引してあげることは重要です。

しかし、自社に不利な条件で取引を続けてしまっている「(都合の)いい経営者」とならぬよう、複数のサブバンクとも取引を深めることを心がけましょう。

理由2. 業績悪化時に頼れる銀行数を増やす

急激に経営が傾いている時に、メインバンクとしか取引がない場合、メインバンクの融資判断に会社の命運を左右されてしまいます。(とても危険な状態です)

事業を経営していれば、必ず悪いときもやってきます。具体的には、「不況や気候変動」や「売上の減少」、「得意先からの入金が遅れたり」で資金繰りに苦しむことは、中小企業なら本当によくある話ですよね。

そんな時、唯一の取引銀行であるメインバンクから、

- 融資を断られる

- もしくは、希望額の半分しか融資を受けられない

こんな場合、あなたの会社は一気に資金繰りが詰まり、経営不安が拡大します。

「メインバンクに断られたら、他の銀行を開拓すればいいじゃん?」とお考えになる方もいるかもしれませんが、現実はそう甘くはありません。

銀行とは「ネガティブに、つねに疑ってリスクを避ける」習慣が身に付いています。そのため、一見(いちげん)さんとの融資取引は基本的にはおこないません。

そのため、いきなり融資をして欲しいと言ってきた会社に対して「何かある(倒産寸前)」と疑って、取り合ってくれないのです。その上、メインバンクに支援をしてもらえなかったとわかれば、その疑いは確信に変わります。

そうならないためにも、日頃からサブバンクとも十分な融資取引をしておき、メインバンクの不足分を埋められるように意識をしておくことが重要なのです。

理由3. メインバンクへの交渉材料になる

メインバンクだけ密な関係性を築くのではなく、サブバンクともしっかり関係性は作っておきましょう。なぜなら、サブバンクの存在がメインバンクとの交渉を有利に進めるキッカケになることもあるからです。

そのためにも、日頃からサブバンクからも話を聞きながら、定期的に融資提案をしてもらいましょう。

具体的には、銀行の中間決算「9月」、本決算の「3月」に向けて、サブバンクには「7月」、もしくは「1月」に融資提案をしてもらうようにしましょう。

サブバンクからの提案書はだいたい1ヶ月後には届きますので、それを元にメインバンクにも融資の交渉を進めるのです。

銀行は、決算月(つまり9月と3月)に融資残高が一気に減ることを嫌います。かつ、その残高が減った原因が「他の銀行に融資提案を取られた」となると(彼らの中では)大ごとです。

そのため、決算前のサブバンクからの良い提案はメインバンクからすると大きな脅威であり、メインバンクも融資条件の交渉テーブルに乗らざるを得なくなるのです。

業績は良いはずなのに、下記の取引条件でメインバンクと取引している場合は、サブバンクをうまく活用する検討をしても良いでしょう。

◆ よくある「メインバンクに上手くやられている」事例

- 「担保を取られている」

- 「経営者保証を外してもらえない」

- 「借入一本化をしてもらえない」

- 「定期積金を止めさせてもらえない」

※この交渉が有効なのは「あなたの会社の財務内容が銀行から見て魅力的な場合」に限りますので、その点は注意が必要です。

\銀行と”戦略的に”付き合うなら/

銀行・金融機関との「お付き合い」や「融資取引」を深める際に、知識・経験もなしに「なんとなく」で進めると必ず失敗します。銀行取引には、幅広い知見と経験が必要なため、銀行・金融機関に精通したプロのノウハウが欠かせません。

財務・資金繰りコンサルの “御社の財務責任者 は、「財務・資金繰りの不安」から経営者を解放するサービスです。これまで様々な規模の会社の、銀行・金融機関取引の課題を解決してきた実績がございます。

そんな私たちに、銀行・金融機関の取引方法について相談をしてみませんか?詳しくは財務コンサルティングページをご覧ください。

財務・資金繰りサービス詳細はコチラ >

\ 【毎月10名限定】 /

※口だけじゃなく、しっかり並走いたします!

メインバンクとの付き合いについて、よくある質問(Q&A)

金利にとらわれず、メインバンクとの取引・付き合い方は気をつけよう

メインバンクとは、通常、融資残高の最も多い銀行を指します。そして、企業の業績悪化時に、真っ先に融資を行う銀行でもあります。金利の額にとらわれることなく、多少金利を払っても、メインバンクの融資残高が優位になるような取引を続けることを心掛けましょう。

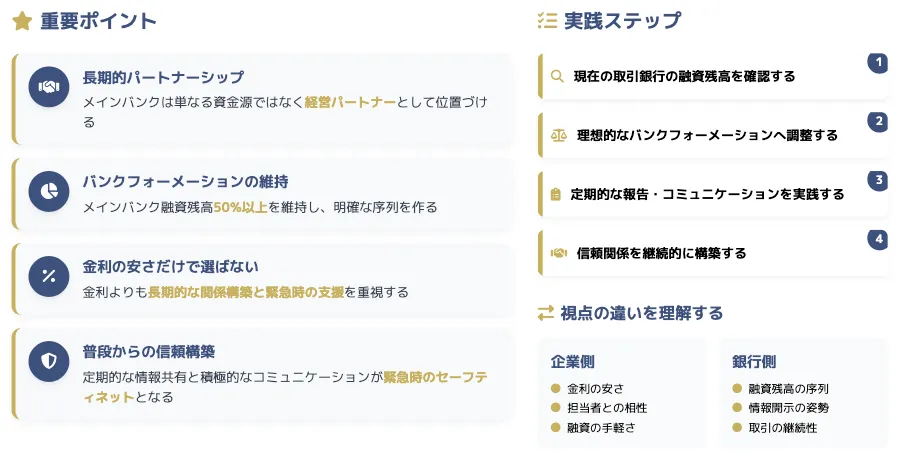

本記事で解説した「メインバンクの選び方・付き合い方」を、以下の図解でまとめました。

定期的に本記事を参考にしていただき、金融機関とのベストな距離感でビジネスを飛躍させてください。

もし銀行とのお付き合いの支援を受けつつ、銀行取引の専門家から学びたい経営者は、「“御社の財務責任者”」にご相談(無料)ください。

\銀行と”戦略的に”付き合うなら/

銀行・金融機関との「お付き合い」や「融資取引」を深める際に、知識・経験もなしに「なんとなく」で進めると必ず失敗します。銀行取引には、幅広い知見と経験が必要なため、銀行・金融機関に精通したプロのノウハウが欠かせません。

財務・資金繰りコンサルの “御社の財務責任者 は、「財務・資金繰りの不安」から経営者を解放するサービスです。これまで様々な規模の会社の、銀行・金融機関取引の課題を解決してきた実績がございます。

そんな私たちに、銀行・金融機関の取引方法について相談をしてみませんか?詳しくは財務コンサルティングページをご覧ください。

財務・資金繰りサービス詳細はコチラ >

\ 【毎月10名限定】 /

※口だけじゃなく、しっかり並走いたします!