_20250924.png)

日本政策金融公庫や銀行などの融資審査に苦戦している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「銀行融資に申し込む前に、融資審査に落ちる「理由」と「対策」を理解しておきたい。」

「銀行融資の審査に落ちてしまった。融資を受けるコツはあるのだろうか?」

結論、銀行融資に落ちる理由は主に以下7つです。

- 理由1. 財務状況に問題がある

- 理由2. 税金・社会保険料等の滞納がある

- 理由3. 信用情報に問題がある

- 理由4. 融資の依頼が急過ぎる

- 理由5. 担保・保証人が用意できない

- 理由6. ノンバンクからの借入がある

- 理由7. 「資金使途」や「返済財源」が不明瞭

その上で、もし銀行の融資審査に落ちてしまったら、以下4つ対策をしてから、再度融資審査に持ち込むと良いでしょう。

- 対策1. 融資審査に落ちた理由を確認する

- 対策2. 自己資本の比率を上げる

- 対策3. 「信用保証協会付き融資」を利用する

- 対策4. 再申込みまで、半年期間を置く

上記の銀行融資の審査に「落ちる理由」と「対策」を知ることで審査落ちの可能性を低く抑え、融資審査に通る確率はグッとアップします。

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスで、これまで多くの会社の融資支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事ではそんな筆者の経験をもとに、「銀行の融資が通らない理由と、対策」「融資を上手に引き出すコツ」について紹介していきます。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資に落ちないため」プロに相談/

※【毎日 限定5名まで】

銀行の融資審査に落ちる「7つの理由」

銀行の融資審査に通らない主な理由は以下7つです。

- 理由1. 財務状況に問題がある

- 理由2. 税金・社会保険料等の滞納がある

- 理由3. 信用情報に問題がある

- 理由4. 融資の依頼が急過ぎる

- 理由5. 担保・保証人が用意できない

- 理由6. ノンバンクからの借入がある

- 理由7. 「資金使途」や「返済財源」が不明瞭

なお、弊社「融資代行プロ」が経営者319名に実施した独自調査では、金融機関から実際に質問・指摘を受けた項目が明らかになっています。

- 1位:売上予測・成長率(41.4%)

- 2位:利益予測(28.5%)

- 3位:資金繰り見通し(23.8%)

- 4位:コスト構造(18.5%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

上位3項目はすべて「数字の説得力」に関するもの。7つの理由の多くも、この数字の説得力が足りないことに起因しています。

それぞれの7つの理由を把握し、融資審査に合格するにはどのようにすればよいのか確認をしてみましょう。

理由1. 財務状況に問題がある

銀行は営利企業です。そのため、財務状況に問題がある会社には融資をしたくありません。なぜなら、財務状況に問題がある会社に融資をすると、返済が滞り、最悪の場合「倒産して元金が回収できない可能性がある」ためです。

銀行は一般的に、損益計算書(PL)や貸借対照表(BS)などの決算書から会社の財務状況をチェックしていきます。具体的には、それぞれの決算書において、次の内容を確認していると考えておくとよいでしょう。

▼決算書でチェックされる項目(一部)

| チェックする項目 | |

|---|---|

| 損益計算書(PL) | ・売上総利益 ・営業利益 ・経常利益 |

| 貸借対照表(BS) | ・現預金 ・売掛金 ・在庫 ・買掛金 ・純資産 |

| 勘定科目内訳書 | 各取引の明細 |

上記から銀行が会社の財務状況をチェックし、問題が少ない方が融資審査には通過しやすくなります。

特に、「2期以上赤字が続いている」、「債務超過」、「現預金が月商の2ヶ月を切っている」など、どれか1つでも当てはまる場合には、通常は、ほぼ融資審査に落ちると思って間違いありません。

金利が上がりやすい局面では、銀行の見方は「貸せるか」だけでなく「金利が上がっても利息と元金を返しきれるか」へと厳しくなります。そこで重視されやすいのが、営業利益で利息をどれだけ余裕を持って払えるか(インタレスト・カバレッジ・レシオ)、元金の返済まで含めて現金が残るか(DSCR)といった返済余力の指標です。

同じ利益でも、金利上昇で支払利息が増えると、これらの余力の見え方は悪化します。借入の金利・固定/変動・返済予定を一覧にし、金利が上がった場合の利息増加(借入残高×金利上昇幅)を試算しておくと、審査でも先回りして説明できます。

一方で、決算書の以下の状態であれば融資の可能性が高まります。

▼決算書で加点ポイントになるもの

- 負債より資産が大きい(債務超過でない)

→B/Sより「資産の部の合計 – 資産の部の合計」 - 簡易キャッシュフローが「プラス以上」

→「税引後利益 + 減価償却費」がプラス以上

→ココがマイナスの場合、返済不可能と思われます。 - 債務償還年数が10年未満

→「借入金残高 ÷ 簡易キャッシュフロー」が10未満

→借入金残高は「短期借入金」「長期借入金」などの合計

※当然ながら、粉飾決算はアウトです。

審査に落ちてしまった場合は、銀行から「会社の財務状況に問題がある」と判断された可能性があります。

なお、銀行が融資審査で決算書の何を見ているのか?をもっと詳細に知りたい方は、下記の記事が参考になるはずです。ぜひご参考ください。

理由2. 税金・社会保険料等の滞納がある

税金・社会保険料、また公共料金の滞納がある場合、残念ながら、銀行の融資審査に落ちる可能性がグッと上がります。

税金の滞納は、社会通念上の問題があります。そのため、銀行が滞納の事実を見つけた場合は、融資審査の通過は難しいでしょう。ちなみに、融資審査の過程で必ず「納税証明書」の提出が求められますので、「税金・社会保険の滞納」は必ず発覚します。

そのため、銀行融資に申し込む前には滞納の有無を確認しつつ、滞納がある場合は、速やかに支払いをするなど、滞納を解消する動きを取るべきです。

もし滞納が少額であるが手元に滞納を支払う資金がない場合は、比較的審査がゆるく借りやすいノンバンクのビジネスローンを使って、先に支払いを済ませておくことも有効手段です。(あくまで「滞納額が少額」であれば、という前提です)

なお、「即日融資でおすすめするビジネスローン」「審査が通りやすいおすすめのビジネスローン」を知りたい方は、以下の記事をご参考ください。

理由3. 信用情報に問題がある

信用情報に問題があると、銀行融資は落ちてしまいます。

銀行は全国銀行個人信用情報センター(KSC)・日本信用情報機構(JICC)といった信用情報機関に加盟しています。そのため、融資審査では信用情報に問題がないかをチェックしています。

信用情報とは、クレジットやローン契約の申込・返済履歴のことです。

銀行は加盟している信用情報機関に問い合わせて個人の信用情報を照会します。その結果、借金返済の滞納や契約不履行、あるいは自己破産など異動情報登録がされていれば、銀行融資の審査に通らない理由となります。

理由4. 融資の依頼が急過ぎる

銀行融資の審査は、どんなに早くても2週間程度の時間が必要です。一般的には1〜2ヶ月程度と思っておいた方が無難でしょう。そのため、今日明日の即日融資には対応していないと覚えておくべきです。

銀行融資で「急な融資の依頼」をすることは、マイナスな印象を持たれます。急ぎの融資依頼をしてきた会社に対しては、銀行の担当者は以下のような印象をいだきます。

- あまり会社の経営状況が良くないのでは?

- 他の銀行からも断られているのでは?

- 資金繰り悪化を事前に掴めない、管理能力の低い経営者なのでは?

このような余計な悪い印象を持たれないためにも、日頃から「銀行への決算報告をする」、または「メインバンクとのお付き合いを積み重ねておく」など、銀行との信頼関係を構築して、計画的に融資の取引をしておくことが重要です。

なお、スグに資金調達が必要な場合には、最短即日の融資に対応しているノンバンク系のビジネスローンを検討するのがよいでしょう。

理由5. 担保・保証人が用意できない

担保・保証人が用意できないことで、銀行融資の審査に落ちることがあります。

現在、金融機関は「担保」や「経営者保証」に依存しない融資をするように金融庁から求められています。しかし、貸し倒れリスクが高い会社には、担保や経営者保証を求めることは今後も続くのではないかと筆者は考えています。

銀行によって担保の評価方法は異なりますが、保証人だけでなく、不動産や有価証券なども担保に利用できます。このように、返済能力の判断にプラスに働く可能性のある担保がない場合には、銀行融資の審査には落ちやすくなりがちです。

理由6. ノンバンクからの借入がある

“事業規模に合わない”ノンバンク借り入れがある場合、融資審査では印象が悪くなる傾向があります。ただし、ノンバンクからの借入が、全て悪いとは言えません。

例えば、現預金を1億円持っている法人が100万円のノンバンク借入をしていても、銀行はあまり気にすることはありません。一方で、現預金が150万円しかない法人が、100万円のノンバンク借入がある場合は、「ノンバンクに依存している危険水域の法人」と判断されても仕方ないでしょう。

またノンバンクからの融資は、銀行からの融資と比較して高金利(金利10%前後)のものが多く、資金繰りを逼迫させるケースもあります。特に、銀行融資で決算書を提出する際に、ノンバンク融資が決算書に残っている場合は不利になる可能性が高まります。

確かにノンバンクは、最短即日のスピード融資で小回りが効くで有効な資金調達手法ですが、銀行からすると、金利の高いノンバンクを使っていることを、「金利が高いノンバンクを利用しているのは、経営状況が苦しいのかもしれない」と判断する一因となってしまいます。

そのため、ノンバンクの借入がある場合は、融資に申し込む前に返済をしておくか、自社の身の丈にあった金額しか借りないなどの工夫が必要です。

理由7. 「資金使途」や「返済財源」が不明瞭

最後は、「資金使途」や「返済財源」が不明瞭という理由です。銀行は、適当な理由と希望金額で融資を申し込むこと、また返済の根拠がない融資には非常に慎重になる組織です。

そのため、融資の希望金額とその使い道(資金使途)をはっきりとさせること、また、融資を返済できる根拠(返済財源)を丁寧に明示しつつ融資審査に申し込みしましょう。

「資金使途」と「返済財源」を明確に示すためには、事業計画書や資金繰り表といった資料を使うことが効果的です。もし作成していない場合は、以下の記事を参考に作成しておきましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資に落ちないため」プロに相談/

※【毎日 限定5名まで】

融資審査に落ちたら取るべき「4つの対策」

銀行の融資審査に通らなかった際には、「なぜ審査に通らなかったのか?」を解明(銀行にヒアリングするなど)し、改善した上で、再度融資の申し込みをしてみましょう。

銀行の融資審査に通らなかった際の主な対策は以下の4つです。

- 対策1. 融資審査に落ちた理由を確認する

- 対策2. 自己資本の比率を上げる

- 対策3. 「信用保証協会付き融資」を利用する

- 対策4. 再申込みまで、半年期間を置く

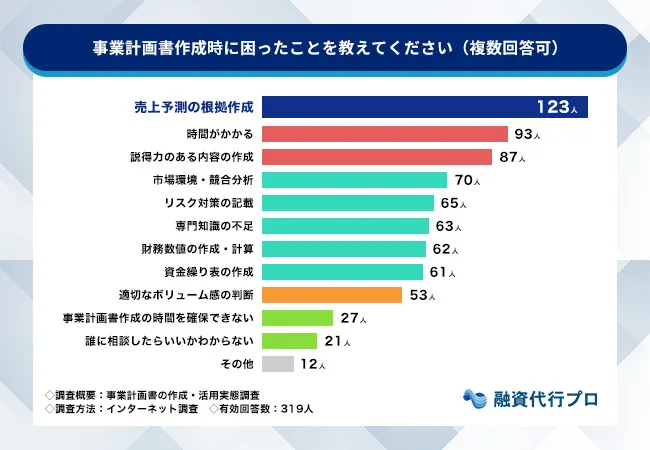

なお、対策を実行する前に、そもそも経営者がどこで詰まっているのかを把握しておくことも重要です。弊社調査では、経営者が事業計画書作成時に困った項目の1位が「売上予測の根拠作成」でした。

- 1位:売上予測の根拠作成(38.6%)

- 2位:時間がかかる(29.2%)

- 3位:説得力のある内容の作成(27.3%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

経営者自身が自覚している弱点と、銀行が指摘する項目がほぼ一致しています。

その上で、これから紹介する4つの対策は、この「数字の根拠づくり」を組み直すための実務的な手段です。

それぞれについて、具体的に説明していきます。

対策1. 融資審査に落ちた理由を確認する

次回以降の融資審査につなげるためにも、まずは必ず「審査に通らなかった理由」について確認しましょう。

審査に通らなかった理由は、すべての金融機関が教えてくれるわけではありませんが、一般的には「資金使途や融資希望額が不明瞭」、「自己資金の不足」、「信用情報が悪い」、「事業計画・資金繰り計画に問題あり」などの場合は、審査通過が難しくなるとされています。

特に信用情報は、融資審査に大きく影響します。例えば、以下のような情報があると、大きなマイナス点になるでしょう。

▼信用情報でマイナスになる情報

- 返済の滞納・遅れの履歴がある

- 自己破産、個人再生、債務整理の経験がある

- 頻繁な申込履歴がある

信用情報機関から情報を取得することで、個人のさまざまな情報を閲覧することが可能になります。ちなみに、主な信用情報機関は「CIC(シー・アイ・シー)」「JICC(日本信用情報機構)」「全国銀行個人信用情報センター」の3つです。

また、信用情報から取得できる情報は下記の通りです。

▼信用情報で取得可能な情報

- 氏名、生年月日、性別、電話番号、住所

- 公的資料情報(運転免許証番号など)

- 自己破産・債務整理履歴

- ローンやクレジットカードの申込み・利用情報

金融会社名/申込日/申込内容/利用日/利用金額/支払い状況

対策2. 自己資本の比率を上げる

業界によって自己資本比率の適正水準はまちまちですが、筆者の本業である資金調達コンサル現場での経験上、自己資本比率が「20%以下」の場合は、自己資本比率が理由で審査に落ちている可能性があります。自己資金を増やす方法は、以下の通りです。

- 個人資産を会社の資産とする(増資)

- 親族などから資金を集める(増資)

- 利益を積み増す(利益剰余金の強化)

会社の資産とする個人資産は、現金を投入するのが1番良い方法です。また、親族からも資金を投入してもらうことで、ひとまず自己資本比率をあげることは可能です。ただし、やり方によっては金融機関に「粉飾決算」と見られるリスクもあるため、自己資本比率のアップの方策は、あらかじめ専門家に相談することが無難です。

正しい自己資本比率の上げ方、悪い自己資本比率の上げ方については下記を参照しましょう。

良い自己資本比率の高め方

- 売上を上げ、経費削減して利益を残す

→当期純利益を増やす - 余計な節税をやめ、納税をして利益を残す

→利益剰余金を増やす - 増資する

→自己資金投入もしくは、資金調達

悪い自己資本比率の高め方

- 借入金(融資)を返済して、自己資本比率を上げてしまう

- 銀行の融資提案を断り、自己資本比率を上げる

対策3. 「信用保証協会付き融資」を利用する

日本政策金融公庫の融資や、銀行のプロパー融資に落ちてしまった場合は、「信用保証協会付き融資」の利用を検討しましょう。

「信用保証協会付き融資」は、通常の銀行融資と比べても審査のハードルが低く、融資を受けられる可能性が高くなります。

なお、プロパー融資は「全額か、ゼロか」という、単純な仕組みではありません。

全額プロパーが難しくても、保証協会付融資に一部だけプロパーを混ぜられないか相談する方法があります。銀行に「全部ではなく、一部だけでもプロパーで混ぜられませんか?」と伝えると、全額プロパーより検討してもらいやすくなります。

一度断られても、銀行の方針や担当者が変われば提案が変わることもあるため、要望を伝え続けることも大切です。

対策4. 再申込みまで、半年期間を置く

融資審査に落ちた場合は、次回の申込みまで最低半年の期間を置きましょう。

半年以上期間を空けるという対策はよく見かけるため、現場ではよく「前回の融資審査から半年以上空けたから、融資通りますよね?」と聞かれますが、「半年以上の期間を空ける」というその本質が理解されていないと筆者は感じます。

審査落ち後に、なぜ半年以上の期間が必要なのかというと、融資審査に落ちた原因が「半年以上、努力をしないと解決しない原因」であることがほとんどだからです。つまり、半年の間に、審査落ちした理由・原因を特定し、次回の融資審査につなげる対策と努力をしておくことが必要なのです。

逆にいうと、いくら期間を空けていても、根本原因が解決できていない限り、融資審査には落ち続けると思って間違いありません。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資に落ちないため」プロに相談/

※【毎日 限定5名まで】

銀行融資に通るための「4つのコツ」

それでは、銀行などの金融機関から滞りなく融資を受けるためにはどのような対策をとればよいのでしょうか。

ここでは、金融機関の融資を受けるために注意すべき4つのコツについて紹介していきます。

- コツ1. 借入希望額の根拠を、ロジカルに説明する

- コツ2. 財務状況を正確に反映した決算書を作成する

- コツ3. 「返済財源」を明確にする

- コツ4. 社保・税金の滞納を無くす

それぞれのコツについて、詳しく解説をしていきます。

なお、銀行の融資審査を通るコツや必要書類などについてもっと詳しく知りたい方は、下記の記事をご参照ください。

コツ1. 借入希望額の根拠を、ロジカルに説明する

借入希望額の根拠・資金使途を伝えられるようにしておきましょう。

「なんとなくこの金額を借りたい」、「借りられるだけ借りたい」というような理由は、融資審査では間違いなく不利に働きます。銀行の融資審査の担当者からすると、この発言は「計画性のない経営者」と映ることが多く、返済の見通しがない会社と判断されて、融資審査では落ちることにつながります。

コツ2. 財務状況を正確に反映した決算書を作成する

銀行融資の審査に通過するためにも、「決算書」はしっかりと作成しましょう。

収益性や安全性・成長性・債務償還能力の4つの観点から評価される決算書は、これらの観点が総合的に判断され、銀行からの格付けが決定する要因ともなります。

少しでも銀行融資を引き出しやすくする為にも、決算書作りは税理士に任せきりにするのではなく、経営者自身も必ず関わって、しっかりとした決算書の作成に力を注ぎましょう。

コツ3. 「返済財源」を明確にする

銀行は、融資したお金が間違いなく返ってくるのかの「返済能力」を気にしています。「融資したお金が返ってこない可能性が高い」誰でもこのような相手に対して融資をしたいとは思いません。

返済能力を伝えるうえで有効なのが、短期・少額で使い道が明確な資金から実績を作ることです。

「納税資金」や「賞与資金」、入金が決まっている案件の「つなぎ資金」などは、資金使途と返済原資を説明しやすく、銀行も返済の見通しを立てやすい資金です。こうした資金で予定通り返済した実績があると、次回以降の融資でも「返せる会社」という材料になります。

そので重要になるのが、「返済財源」です。返済財源とは、返済のアテがあることを指しています。通常、返済財源は以下の3つで提示することになります。

| 資金使途 | 返済財源 |

|---|---|

| 運転資金 | 売上入金 (顧客請求からの着金) |

| つなぎ資金 | 後払い予定の入金 |

| 設備資金 | 利益 |

また他にも、返済財源の根拠をアピールする資料としては、「精度の高い資金繰り表の作成」がおすすめです。

コツ4. 社保・税金の滞納を無くす

銀行融資の申込み前には、社保・各種税金の滞納がないかを必ず確認しておきましょう。また仮に滞納があった場合は、先に支払いを済ませておくことが重要です。

社会保険料・各種税金、公共料金の支払いに遅延があることが銀行側に発覚すると、それだけで融資対象から外れてしまいます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資に落ちないため」プロに相談/

※【毎日 限定5名まで】

銀行の融資審査に落ちる理由を理解して、対策を練ろう

今回は、金融機関の融資審査に通らない理由についてご紹介しました。金融機関の融資審査に落ちてしまう理由を確認し、融資審査に合格するにはどのようにすればよいのか、明確な対策をとって審査に臨むことが重要となります。

銀行の融資審査に通らない理由は主に以下7つです。

- 理由1. 財務状況に問題がある

- 理由2. 税金・社会保険料等の滞納がある

- 理由3. 信用情報に問題がある

- 理由4. 融資の依頼が急過ぎる

- 理由5. 担保・保証人が用意できない

- 理由6. ノンバンクからの借入がある

- 理由7. 「資金使途」や「返済財源」が不明瞭

その上で、もし審査に落ちてしまった方は以下4つ対策をしてから、再度融資審査に持ち込むと良いでしょう。

- 対策1. 融資審査に落ちた理由を確認する

- 対策2. 自己資本の比率を上げる

- 対策3. 「信用保証協会付き融資」を利用する

- 対策4. 再申込みまで、半年期間を置く

銀行の審査に通過できないとお悩みの経営者の方は、ぜひ本記事の内容を参考に、対策をとって今後の融資審査に臨みましょう。本記事はここまでですが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、銀行の融資について以下のようなお悩みや疑問をお持ちの経営者の方は、まず融資に強い専門家へ相談するのがオススメです。

- 「事業資金が必要だが、銀行の融資審査が不安…」

- 「銀行の融資審査に通るための書類の作成方法がわからない」

- 「金融機関の担当者に好印象を与えるにはどうすればいいの…」

「融資代行プロ」では、各種銀行に10年以上在籍した経験のある融資コンサルタントが、あなたの融資活用を成果報酬1%~で強力にコンサルするサービスです。初回の融資相談は無料で実施していますので、まずは以下からお気軽にご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資に落ちないため」プロに相談/

※【毎日 限定5名まで】