_20250924.png)

「運転資金を借りているが、この金利は高いのか安いのか分からない…」

「銀行に提示された金利が妥当か判断できず、サインしていいか迷っている…」

「金利を下げることばかり考えていたが、本当にそれだけで判断していいのか?」

運転資金の融資を検討している経営者の多くは「金利の数字」だけを見比べていますが、金利を最優先軸にして金融機関を選ぶのは、ほとんどの場合間違いです。

運転資金の融資で経営に本当に効くのは、金利の0.5%差ではなく以下の4つの条件をどれだけ有効に交渉できるかです。

▼金利よりも優先すべき4つの融資条件

- 条件1.返済期間(長く取れるか)

- 条件2.据置期間(元本返済の据置を取れるか)

- 条件3.担保・保証(経営者保証や担保を外せるか)

- 条件4.追加調達余地(次の融資が引けるか)

金利だけで選んだ結果、3年後に資金繰りが詰まる会社を、私たち融資代行プロは現場で何度も見てきました。

筆者は成果報酬型1%〜の融資コンサルサービス「融資代行プロ」を運営しており、これまで多くの会社の融資相談を支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「金融機関別の金利相場」と、「金利より優先すべき4条件」、「金利を下げる5つの実践策」を現場の経験をもとに解説します。

本記事で実現できること

- 自社の運転資金の金利が「相場より高いか・適正か」を客観的に判断できる

- 金利よりも優先すべき4条件がわかり、意思決定の軸を作り直せる

- 金利を下げる5つの打ち手と、ビジネスローンとの正しい付き合い方が見える

金利だけ追いかけて借入条件を決めた経営者が、半年後・1年後に資金繰りで詰まる事例を現場で何度も見てきました。🔖ブックマークして、融資の意思決定の前に何度も読み返してください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「適正金利」を実現するなら/

※【毎日 限定5名まで】

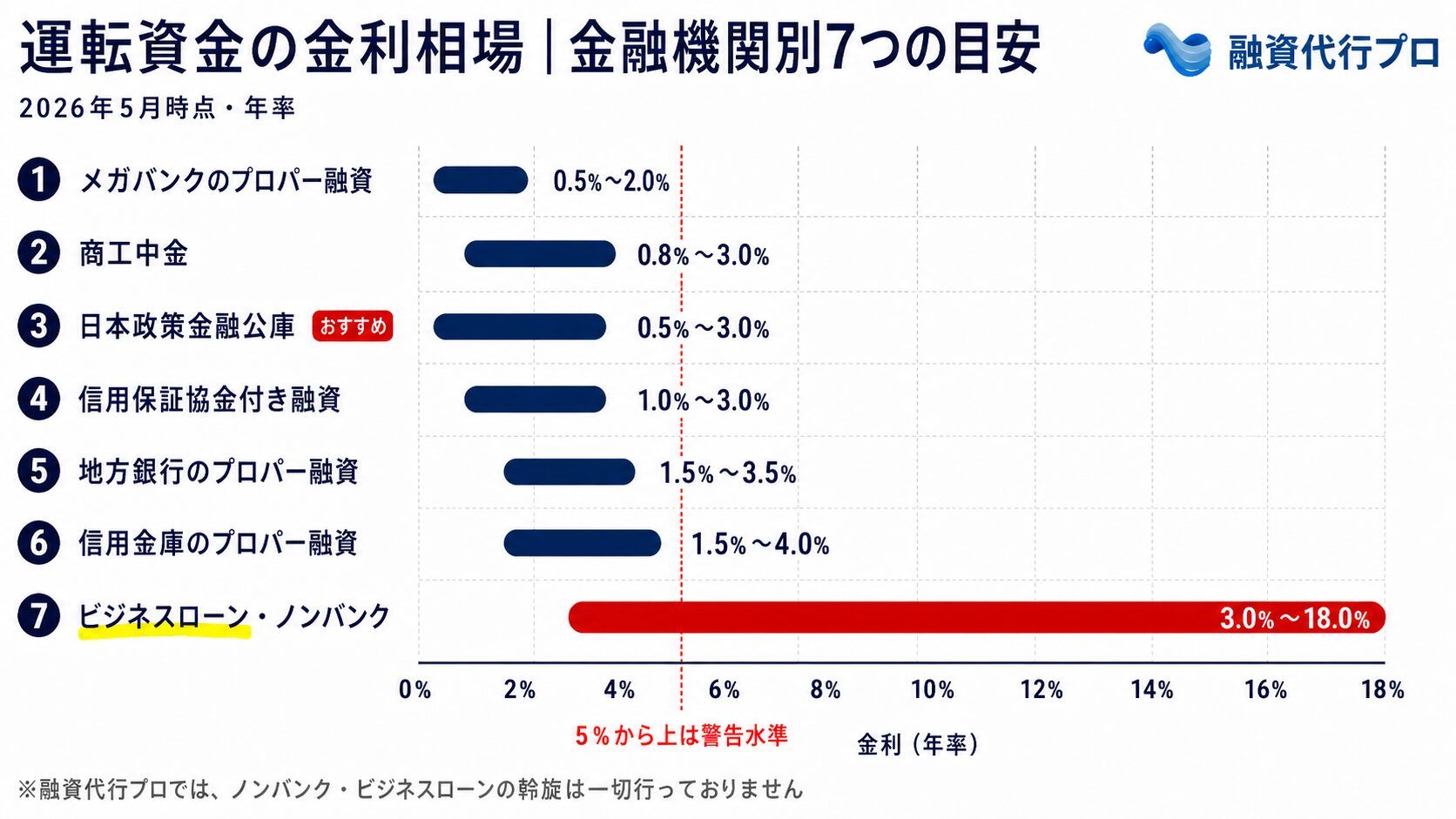

運転資金の「金利相場一覧」 – 7つの金融機関別の目安【早見表】

運転資金の金利は、借りる金融機関によって差がつきます。まずは「自社が今借りている金利が、どのレンジにあるのか」を客観的に把握することから始めましょう。

以下の図解と表は、2026年5月時点の運転資金の金利相場を、私たち融資代行プロが実際の支援現場で見ている水準でまとめたものです。

▼各種金融機関「金利相場」早見表(図解)

▼各種金融機関「金利相場」

| 金融機関 | 金利相場(年率) | 主な対象企業 | 特徴 |

|---|---|---|---|

| 日本政策金融公庫 | 0.5%〜3.0% | 創業期〜中小企業 個人事業主 | 低金利・固定金利が中心 |

| 信用保証協会付融資 (地銀・信金経由) | 1.0%〜3.0% | 中小企業 個人事業主 | 保証協会の保証料0.45%〜1.9% 別途必要 |

| 地方銀行 (プロパー融資) | 1.5%〜3.5% | 黒字決算の中小企業 | 担保・実績によって優遇あり |

| 信用金庫 (プロパー融資) | 1.5%〜4.0% | 地域密着の中小企業 個人事業主 | 取引深さで優遇されやすい |

| 商工中金 (プロパー融資) | 0.8%〜3.0% | 中小・中堅企業 (組合員) | 元政府系 低金利 |

| メガバンク (プロパー融資) | 0.5%〜2.0% | 中堅企業以上 (大企業が理想) | 審査ハードルが高い |

| ビジネスローン (ノンバンク) | 3.0%〜18.0% | 銀行融資落ち層 急ぎ層 | 高金利・短期回収前提 |

「信用保証協会付き融資」とは?

地方銀行、信用金庫が融資するには不安な個人事業主、中小企業に融資をする際に、信用保証協会がその融資を保証する仕組みで、中小企業の運転資金融資で最も多く使われる方式です。

ここからは、それぞれの金融機関の特徴と、どんな会社に向いているのかを順に解説していきます。

金融機関1. 日本政策金融公庫(0.5%〜3.0%)

日本政策金融公庫(公庫)は政府系の金融機関で、中小企業・小規模事業者の運転資金調達において最も使い勝手の良い金融機関です。

支援現場では、創業期〜創業3年以内の会社が運転資金を調達する場合、まず公庫を第一選択にするのが定石です。

理由は以下の3つです。

▼日本政策金融公庫を第一の選択肢にする理由

- 理由1. 担保・保証人なしで借りられる制度(新規開業資金等)が充実している

- 理由2. 固定金利で借りられるため、将来の金利上昇リスクを排除できる

- 理由3. 民間金融機関との「協調融資」を組みやすく、調達総額を伸ばしやすい

ただし、公庫の金利は「基準利率2.0%前後+制度ごとの優遇」で決まります。「公庫だから安い」と思い込んで申込書を出すと、優遇制度の適用を受けられず3.0%を超える金利になることも多くなっているのが実態です。

経常運転資金で借りる場合、優遇要件を満たす制度を選ぶだけで金利が1%以上変わります。

金融機関2. 信用保証協会付き融資(1.0%〜3.0%)

信用保証協会付き融資は、中小企業の運転資金調達で最も件数が多い方式です。地方銀行・信用金庫が貸し出す際、信用保証協会が連帯保証することで、銀行のリスクを下げて貸出を成立させる仕組みになっています。

金利は1.0%〜3.0%が相場ですが、ここに「信用保証料」が0.45%〜1.9%別途乗ります。表面金利2.0%でも、保証料が1.5%なら実質負担は3.5%です。

実は、金利の交渉に夢中になって保証料を見落とす経営者が多いのが、運転資金調達で起こりがちな落とし穴です。総コストで比較しないと、判断を誤ります。

金融機関3. 地方銀行のプロパー融資(1.5%〜3.5%)

「プロパー融資」とは、信用保証協会の保証を付けず、銀行が100%自己リスクで貸し出す融資のことです。地方銀行のプロパー融資の金利相場は、1.5%〜3.5%です。

プロパーで借りられるかどうかは、直近2〜3期の決算内容と銀行との取引履歴で決まります。黒字決算が続いている、預金取引・送金取引が深い、担保提供できる不動産がある、といった条件を満たしていれば、保証協会付きより低い金利で借りられる可能性があります。

黒字決算が3期続いている会社で、預金・送金取引が深いメインバンクなら、保証協会付きより1%以上低い金利を引き出せる構造があります。ただし「黒字なのに金利が高いまま放置されている」会社が現場では多く、その原因は次のH2-3で詳しく解説します。

金融機関4. 信用金庫のプロパー融資(1.5%〜4.0%)

信用金庫のプロパー融資の金利は、地方銀行よりやや高めの1.5%〜4.0%が相場です。ただし、信用金庫は地域密着型のため、「取引の深さ」で金利が大きく動く特徴があります。

信用金庫プロパーの金利は、預金取引・社員給与振込・公共料金引落・各種決済の集中度で構造的に決まります。同じ業績の会社でも、取引を集中させた取引先には優遇金利が設定されやすく、薄い取引のままだと標準金利が提示されるケースが多いです。

「メインバンクとして取引を集中させているか」が、信金プロパーで金利を引き下げる最大のレバーになります。

金融機関5. 商工中金(0.8%〜3.0%)

商工中金(株式会社商工組合中央金庫)は、中小企業の組合員向けに運転資金を貸し出す政府系金融機関です。金利相場は0.8%〜3.0%と公庫並みに低く、中小企業の運転資金調達では「公庫の次に安い選択肢」として活用されます。

ただし、商工中金で借りるためには所属業界の組合員になる必要があり、そもそも対象になっているかを確認する手間がかかります。製造業・卸売業・建設業の中堅企業で商工中金が選択肢に入るケースが多いです。

金融機関6. メガバンクのプロパー融資(0.5%〜2.0%)

メガバンク(三菱UFJ・三井住友・みずほ)のプロパー融資は、金利相場は0.5%〜2.0%と最も低水準です。

ただし、この金利帯で借りられるのは年商50億円以上で、決算内容が極めて良好な中堅企業以上が中心で、年商数億円の中小企業がメガバンクのプロパーで運転資金を引き出すのは現実的ではありません。

メガバンクは「審査ハードルが高いがリターンも大きい」相手と認識し、まず公庫・地銀・信金で実績を積んでから攻めるのが現実的な順序です。

金融機関7. ビジネスローン・ノンバンク(3.0%〜18.0%)

ビジネスローン・ノンバンク系の運転資金は、金利相場が3.0%〜18.0%と極めて高水準です。融資代行プロでは、このカテゴリの斡旋は一切行っておらず、むしろ「ここに逃げ込む前に必ず相談してほしい」というスタンスです。

ただし「ビジネスローン=悪」と単純化しすぎるのも経営判断としては間違いです。短期のつなぎ・銀行融資が間に合わないタイミングでの一時利用には合理性があるケースもあります。

詳しくは記事後半の「ビジネスローンとの正しい付き合い方(記事内に飛びます)」で解説します。

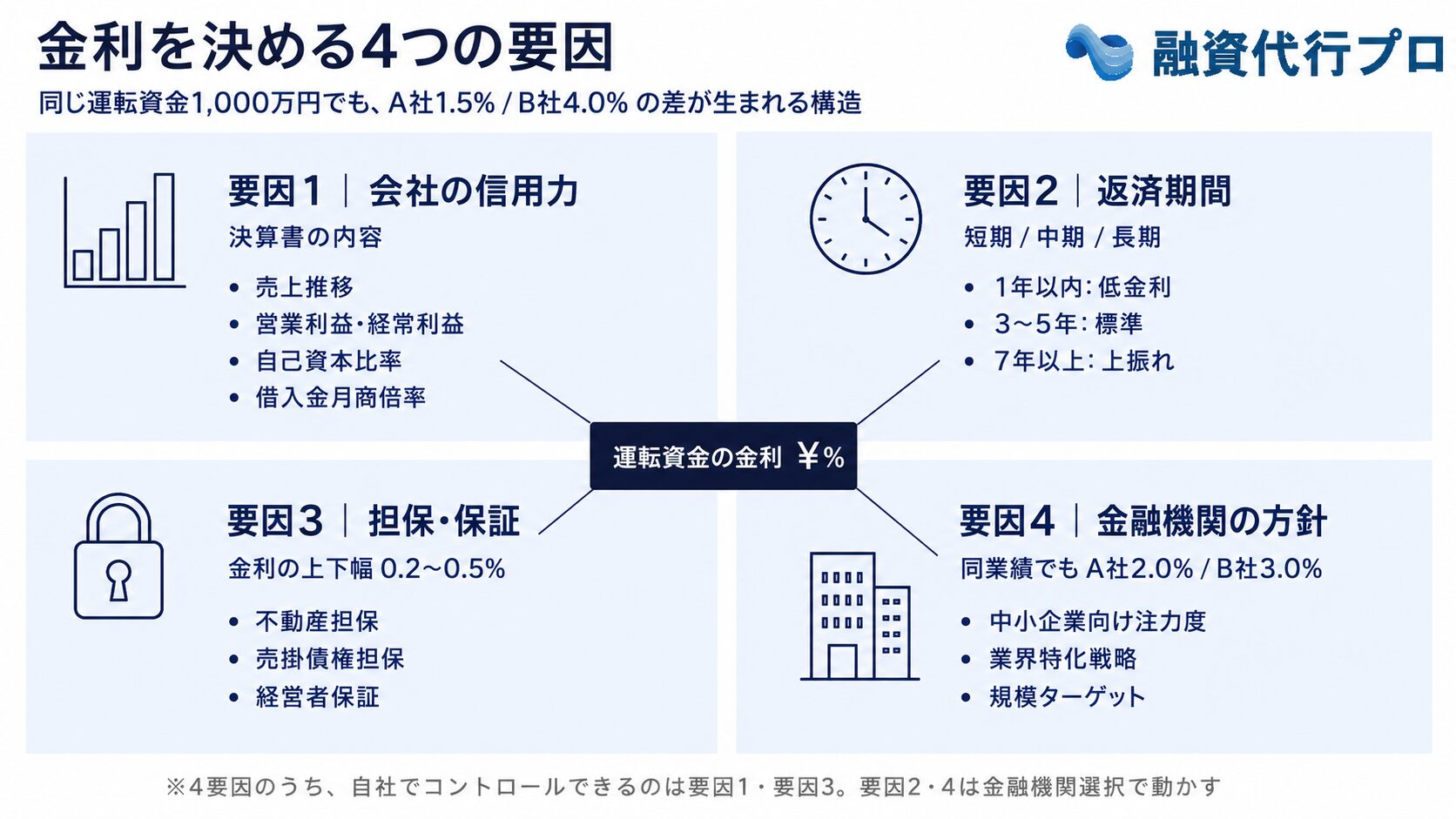

なぜ運転資金の金利は会社ごとに大きく差がつくのか|金利を決める4つの要因

同じ「運転資金1,000万円」でも、A社は1.5%、B社は4.0%といった差がつきます。なぜ、ここまで差がつくのでしょうか?

運転資金の金利が決まる、以下4つの要因を解説します。

▼運転資金の金利が決まる4つの要因

- 要因1.会社の信用力(決算書の内容)

- 要因2.返済期間の長さ

- 要因3.担保・保証の有無

- 要因4.金融機関ごとの貸出方針

それぞれの要因について、詳しく解説していきます。

要因1. 会社の信用力(決算書の内容)

金利を決める最大の要因は、直近3期分の決算書の内容です。

金利が上がりやすい局面では、決算書の中でも「返済余力」がより重視されやすくなります。営業利益で利息を余裕を持って払えるか、元金の返済後に現金が残るかに加え、原材料費や人件費の上昇分を販売価格に転嫁できているか(粗利率を守れているか)も、返済余力の見え方に影響します。

値上げが難しい場合は、低採算取引の見直しやコスト削減も含めて、利益を確保する道筋を説明できるようにしておくとよいでしょう。

具体的には次の指標が見られます。

▼決算書で見られる内容

- 売上の推移(成長か、横ばいか、減少か)

- 営業利益・経常利益の黒字/赤字

- 自己資本比率(債務超過でないか)

- 借入金月商倍率(年商に対する借入額のバランス)

- 役員借入金の有無(実質的な自己資本に組み入れて評価される)

直近3期が連続黒字で自己資本比率30%以上を満たしている会社は、地銀・信金で1.5%〜2.0%が引ける標準ラインに乗ります。一方、1期でも赤字が混ざると、保証協会付きで2.5%〜3.0%が現実的な水準になります。

なお、「銀行融資の決算書では何を見られているのか?」について、もっと詳しく調べたい方は、以下の記事が参考になるのでチェックしてください。

要因2. 返済期間の長さ

返済期間が長くなるほど、金融機関のリスクが上がるため金利も上がります。

運転資金の場合、返済期間ごとの金利の傾向は以下のとおりです。

▼返済期間ごとの金利の傾向

- 1年以内(短期運転資金):低金利・期日一括返済が中心

- 3〜5年(長期運転資金):標準的な金利帯

- 7年以上(長期運転資金):金利が上振れしやすい

短期で借りて短期で返す会社のほうが、返済される可能性が高いと評価されるため、「7年で返したい」と希望を出すと、金利が0.3〜0.5%上がるケースは珍しくありません。

ただし、これは「短期で借りるべき」という意味ではありません。資金繰りの安定を優先するなら、金利が0.5%上がっても返済期間を長く取る方が経営判断として正解になるケースが多くあります。金利だけで返済期間を決めないのが鉄則です。

要因3. 担保・経営者保証の有無

不動産担保・売掛債権担保・経営者保証など、担保や保証が付くと金利は下がります。逆に、無担保・無保証で借りる場合は金利が上がります。

近年は「経営者保証ガイドライン」の運用拡大で、経営者保証なしで借りられるケースが増えていますが、その代わり金利が0.2〜0.5%上乗せされるのが実態です。経営者保証を外すか、金利を下げるかは経営判断になります。

要因4. 金融機関ごとの貸出方針

最後に、金融機関側の方針も金利を大きく左右します。同じ業績の会社でも、A銀行は2.0%、B銀行は3.0%という差が普通に発生します。

これは、銀行ごとに「中小企業向け融資にどれくらい注力しているか」「特定業界・特定規模の会社をどれくらい取りに行きたいか」という戦略が違うためです。この差を知らずに「最初に提示された銀行」で借りると、相場より高い金利で契約してしまうことになります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「適正金利」を実現するなら/

※【毎日 限定5名まで】

「うちの金利は相場より高い?」を判断する3つのチェックポイント

ここまで読んで「自社の金利は相場より高いのか?」が気になっている方も多いと思います。

金利の高い、安いを判断するために、以下の3つのチェックポイントを使ってください。

▼金利が適正か判断する3つのチェックポイント

- チェック1.金融機関と金額レンジが「目安1〜6」のどれに該当するか

- チェック2.直近の決算が黒字なのに金利が5.0%を超えていないか

- チェック3.ビジネスローン・ノンバンクで借りているか

それぞれ、解説していきます。

チェック1. 金融機関と金額レンジが「目安1〜6」のどれに該当するか

まず、自社が借りている融資が、本記事の「目安1〜6」のどれに該当するかを確認します。借入契約書または返済予定表を見れば、貸出元の金融機関名と金利が記載されています。

該当する目安レンジの上限を超えていれば「相場より高い」と判断してよいです。例えば、地方銀行の信用保証協会付き融資で年率4.0%の契約をしているなら、相場(1.0%〜3.0%)を1%以上超えているため、借換交渉の余地が大きい状態です。

チェック2. 直近の決算が黒字なのに金利が5.0%を超えていないか

直近2〜3期の決算が黒字で、自己資本比率も30%以上あるのに、運転資金の金利が5.0%を超えている場合、金利を下げる余地が大きい可能性が高いです。

黒字決算なのに高金利のまま放置されているケースを現場で見てきた経験から言うと、原因は以下の3つに集約されます。

- 補足説明資料が金融機関に出せていない

→決算書だけを提出し、「なぜこの売上推移か・なぜこの利益率か」を補足する事業概況書・部門別損益・取引先構成表などが添付されていない - 口頭での説明が経営者目線になっている

→銀行員は「格付けスコアに換算する」ために決算書を読みます。経営者目線の「事業の頑張りエピソード」を伝えても、格付けは変わりません - 交渉のタイミングが遅い

→決算月の3ヶ月前から動かないと、金利見直しのタイミングを逃します。「契約更新時に交渉すればいい」では遅いケースが多いです

決算書の数字は同じでも、この3つを整えるだけで金融機関の見方は変わります。

チェック3. ビジネスローン・ノンバンクで借りているか

もし運転資金の借入先がビジネスローン・ノンバンク系(金利10.0%以上)になっているなら、相場うんぬんの前に「金利を下げる」ではなく「借換」のステージです。

公庫・地銀・信金にいち早く切り替えないと、利息負担で本業の利益がどんどん削られていきます。

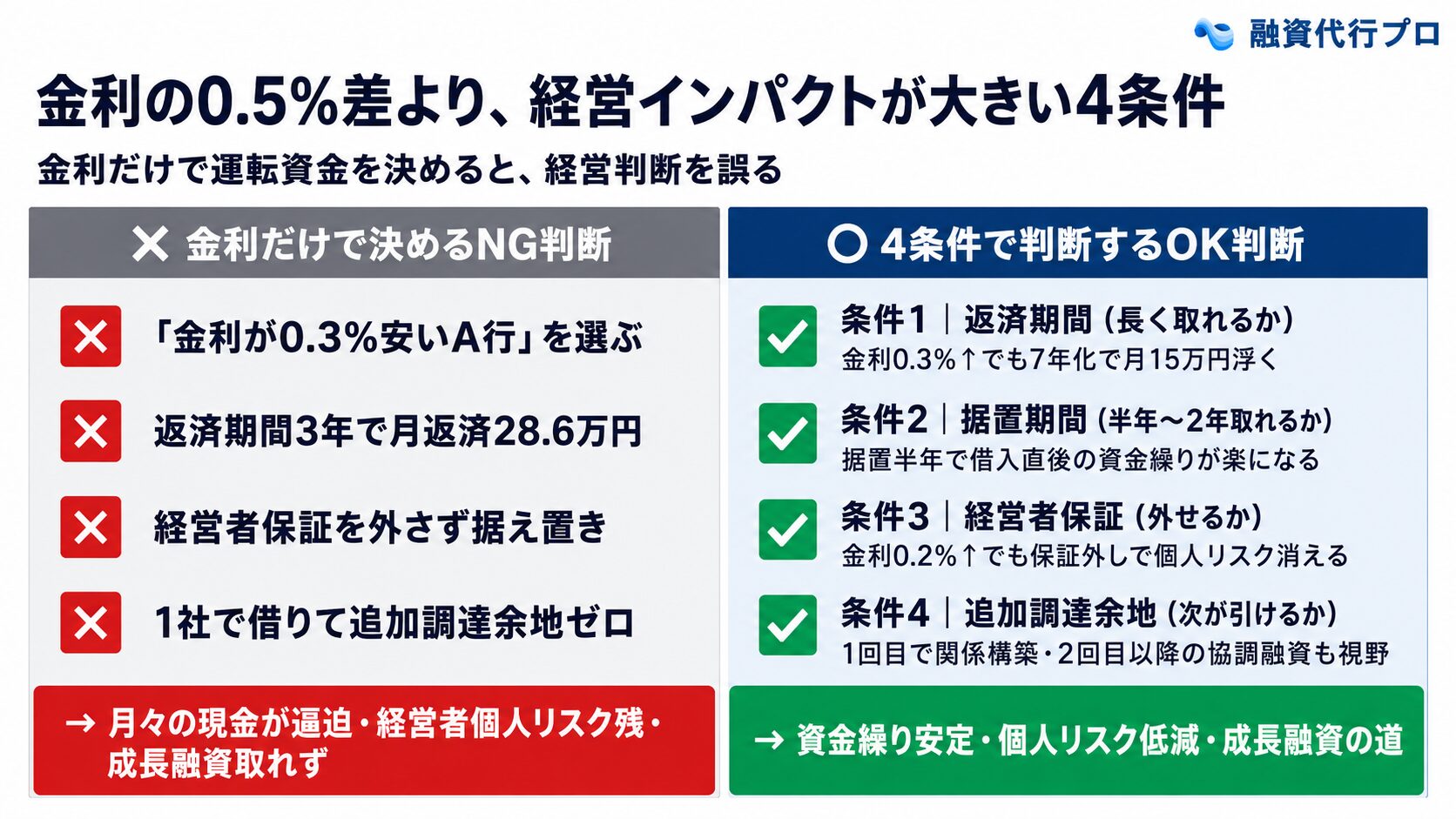

金利よりも優先すべき4つの融資条件|金利の0.5%差より経営インパクトが大きい

ここまで「金利の話」を続けてきましたが、運転資金の意思決定で金利を最優先軸にするのは、ほとんどの場合間違いです。

私たちが現場で見てきた感覚で言うと、金利の0.5%差より、以下4つの融資条件をどれだけ取りに行けるかの方が、経営インパクトが圧倒的に大きいケースがほとんどです。

▼金利よりも優先すべき4つの融資条件

- 条件1.返済期間(長く取れるか)

- 条件2.据置期間(元本返済の据置を取れるか)

- 条件3.担保・保証(経営者保証や担保を外せるか)

- 条件4.追加調達余地(次の融資が引けるか)

それぞれについて、順番に解説していきます。

条件1. 返済期間(長く取れるか)

最も経営インパクトが大きいのが返済期間です。

例えば、運転資金1,000万円を金利2.0%で借りるとします。返済期間が3年なら月々の返済額は約28.6万円、7年なら約12.7万円です。月15万円以上の現金が手元に残るかどうかは、資金繰りの安定度に直結します。

「金利が0.3%下がったが返済期間が3年に短縮された」という条件と「金利は据え置きだが返済期間が7年に延びた」という条件なら、後者を取る方が中小企業の経営判断としては正解になるケースがほとんどです。

返済期間の交渉力は、金利の小数点以下の差より遥かに大きい影響を持ちます。

返済期間を決める際は、通常どおりに売上が立つ前提だけでなく、計画を下回った場合にも返済を続けられるかを必ずシミュレーションしましょう。たとえば、売上や粗利が想定より下がった月でも、仕入先への支払いや給与を滞らせずに元利返済ができるかを、資金繰り表で見ておくことが重要です。

「売上が計画の7割になった場合」などの数字は、あくまで確認方法の一例です。業種によって売上の変動幅は異なるため、自社で起こり得る悪化シナリオを置いて試算しておくべきです。そのうえで借入金額・据置期間・返済期間を比べると、目先の金利が少し低い条件よりも、資金繰りを止めずに返済を続けられる条件の方が適しているかを判断しやすくなります。

条件2. 据置期間(元本返済の据置を取れるか)

据置期間とは、借入直後の数ヶ月〜数年間、元本返済を猶予してもらい、利息のみを支払う期間のことです。

公庫の運転資金では半年〜2年の据置が取れるケースが多く、これは資金繰りに大きな余裕を生みます。借入直後は事業投資に資金を回したいタイミングなので、据置期間がない融資より、金利が0.3%高くても据置半年が取れる融資の方が経営的に楽になります。

「最初に提示された返済スケジュール」を疑わず、据置期間の有無を必ず確認してください。

条件3. 担保・保証(経営者保証や担保を外せるか)

経営者保証の有無は、経営者個人のリスクに直結します。同じ金利水準なら、経営者保証なしで借りられる融資の方が、経営者個人の人生設計上、圧倒的に有利です。

近年の経営者保証ガイドライン拡大で、無保証で借りられるケースが増えています。「金利が0.2%上がっても経営者保証を外す」選択肢を、必ず検討してください。

また、融資条件で担保を取られているケースがありますが、この担保を外すということも重要です。仮に不動産などの担保を取られている場合、担保を取られるのが怖くて経営に集中することができません。担保が外せるかどうかも、必ず交渉するようにしましょう。

条件4. 追加調達余地(次の融資が引けるか)

運転資金は1回借りて終わりではありません。事業を続ける限り、次の調達・追加の調達は必ず発生します。

そのときに「この銀行から追加でいくらまで引けるか」「この公庫の制度を再利用できるか」「他行と協調融資を組めるか」といった追加調達余地が、長期的な経営インパクトを左右します。

「目先の金利が安い銀行」と「金利は普通だが、長く付き合えて追加調達余地が大きい銀行」では、後者を選ぶ方が経営戦略として強いです。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「適正金利」を実現するなら/

※【毎日 限定5名まで】

運転資金の利息を下げる5つの実践的な方法

「金利が相場より高い」「条件改善の余地がある」と判明したら、次は実際に金利を下げにいく段階です。

現場で実際に効果が出ている5つの方法を、実行難易度の低い順に紹介します。

▼運転資金の金利を下げる5つの方法

- 方法1.メインバンクに金利見直しを直接交渉する

- 方法2.制度融資に切り替える

- 方法3.高金利のビジネスローンを公庫・地銀・信金で借換える

- 方法4.決算書の見せ方を改善し、銀行格付けを上げる

- 方法5.金融機関出身のコンサルタントを使い、銀行の評価ロジックを逆算する

方法1. メインバンクに金利見直しを直接交渉する

最も即効性があり、コストもかからないのがメインバンクへの直接交渉です。

「他行から低金利のオファーが来ている」「業績が改善しているので金利を見直してほしい」と切り出します。実は銀行は、優良な取引先を他行に取られたくないという事情があるため、業績が改善している会社からの交渉は前向きに検討してくれることが多いです。

3期連続黒字の会社が、適切な材料を揃えて交渉した場合、0.5〜0.8%の引き下げに成功するケースは珍しくありません。

ただし、交渉には材料が必要です。「他行のオファー書面」「最新の試算表」「向こう1年の事業計画」がない状態で持ちかけても、銀行は動きません。準備なしで交渉すると、逆に銀行から「資金繰りに困っているのでは」と疑われるので注意してください。

方法2. 制度融資(自治体+信用保証協会+金融機関の3者連携)に切り替える

各都道府県・市区町村には、金利の一部を自治体が負担してくれる「制度融資」があります。例えば東京都の「中小企業制度融資」では、信用保証料の一部または全部を東京都が補助するため、実質金利が大きく下がります。

制度融資の特徴は、地域・業種・対象事業によって使える種類が大きく異なる点です。自社が使える制度を網羅的に洗い出すだけで、民間プロパー比で実質金利が大きく下がる可能性があります。

ただし、制度融資は申請書類が複雑で、自治体・信用保証協会・金融機関の3者連携が必要なため、自力で全部進めるのは難易度が高いです。

方法3. 高金利のビジネスローンを公庫・地銀・信金で借換える

借入先がビジネスローン・ノンバンクの場合は、借換が最優先です。仮に金利15%のビジネスローン1,000万円を、公庫の2.5%に借換えれば、単純計算で年間125万円の利息削減になります。これは経営インパクトが極めて大きい打ち手です。

ただし、ビジネスローン残高が大きい会社は、銀行から見ると「資金繰りに困っている会社」と評価されがちです。借換交渉の前に、事業計画書で「なぜ借換が必要か・借換後どう収益改善するか」を金融機関の言語で説明する必要があります。

方法4. 決算書の見せ方を改善し、銀行格付けを上げる

決算書の数字は同じでも、補足説明や勘定科目の整理で銀行格付けが変わることがあります。

具体的には次のような改善で格付けが上がる可能性があります。

▼決算書で格付けが変わる可能性がある項目

- 役員借入金を「実質自己資本」として銀行に説明する資料を出す

- 一時的な特別損失(コロナ・災害等)を切り分けて、実態の収益力を提示する

- 月次試算表を毎月銀行に提出し、決算前から業績を見せる

- 不良在庫・不良債権を整理し、貸借対照表をクリーンにする

ここで注意したいのが、名前が似ている「役員借入金」と「役員貸付金」の違いです。

役員借入金は、役員が会社に資金を貸し付けている状態を指し、実質的な自己資本として説明できる場合があります。

一方、役員貸付金は、会社が役員個人に資金を貸し付けている状態です。残高が大きい場合、会社と個人のお金が分けられない会社(経営者)と見なされ、融資に影響が出やすくなります。

役員貸付金があるから直ちに融資を受けられない、あるいは整理すれば金利が下がる、ということではありません。ただし、金利や条件の見直しを相談する前に、発生した理由、返済の予定、今後の解消方針を説明できるようにしておくことは大切です。税務上の処理や個別の整理方法については、必ず税理士に確認してください。

格付けが1段階上がるだけで、金利が0.3〜0.5%下がるのが現場感覚です。

これ以外にも、精緻な「事業計画書」や「資金繰り表」の作成・提出をしていることも大切です。

方法5. 金融機関出身のコンサルタントを使い、銀行の評価ロジックを逆算する

ここまでの4つを「自力でやる」のは、率直に言って中小企業の経営者には荷が重いです。

経営者の知見と銀行員の評価ロジックが噛み合わないのは、能力差ではなく「日常的に触れている評価軸の違い」です。経営者は事業を伸ばす視点、銀行員は格付けと回収可能性の視点で決算書を読んでいて、視点が違うものは噛み合いません。

ここを埋める最短ルートが、金融機関出身のコンサルタントの活用です。彼らは「銀行員時代に何を見ていたか」「支店長が稟議書のどこを見て決裁するか」「金利交渉で銀行が動く材料は何か」を、内側の構造として知っています。

「融資代行プロ」では、10年以上の金融機関出身のコンサルタントが、決算書の補足資料作成・交渉時の伝え方の設計まで支援しています。経営者ご自身が銀行と話す主役であることは変えず、その背中で「銀行の評価ロジックを逆算する人」がサポートする形です。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「適正金利」を実現するなら/

※【毎日 限定5名まで】

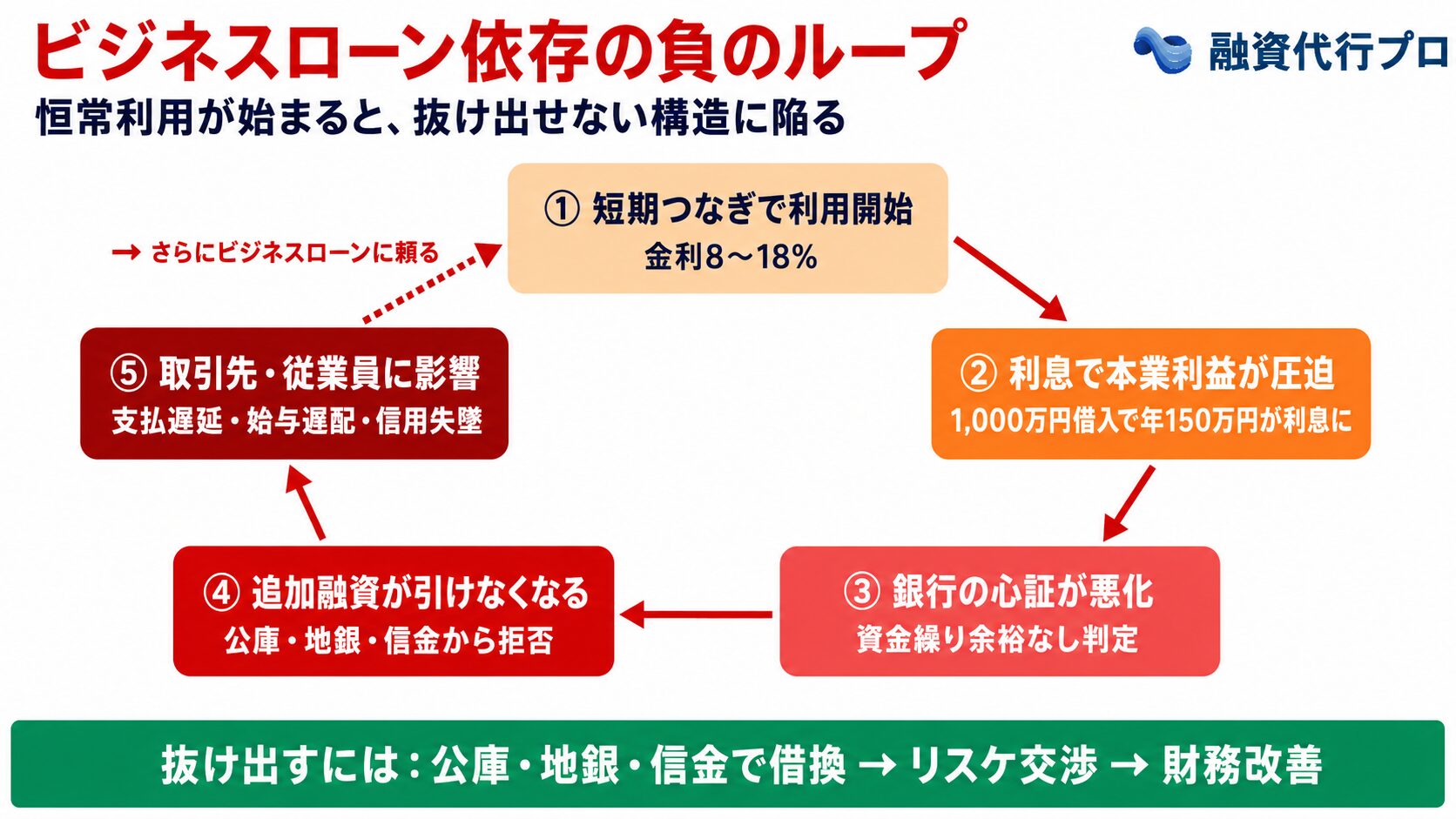

ビジネスローンとの正しい付き合い方|「悪」ではないが、依存は確実に経営を蝕む

ここまで「ビジネスローンを借換えろ」と書いてきましたが、ビジネスローンを単純に「悪」と決めつけるのは経営判断として間違いです。

ビジネスローンには正しい使い方と避けるべき依存パターンの両方があります。

- 正しい使い方短期のつなぎ・銀行融資のタイミング待ち

- 避けるべき依存パターン戦略なく、継続的に運転資金として使う

それぞれ、順番に解説します。

正しい使い方. 短期のつなぎ・銀行融資のタイミング待ち

ビジネスローンが合理的な選択肢になるのは、以下のような限定的な場面です。

▼ビジネスローンの合理的な利用シーンと使い道

- 銀行融資の実行までの1〜2ヶ月のつなぎとして短期利用する

- 急な大型受注があり、仕入資金の一時的な不足を埋める

- 公庫融資の据置期間中で、銀行融資の準備に時間がかかる短期のブリッジとして使う

これらの場面では、金利15%でも「使える期間が短い」ため、絶対額としての利息負担は限定的です。経営判断として合理的なケースが存在します。

避けるべき依存パターン. 戦略なく、継続的に運転資金として使う

問題は、ビジネスローンを「戦略なく、継続的に運転資金として使い始めるパターン」です。

このパターンは、以下の図解のように、確実に経営を蝕みます。

▼ビジネスローンを戦略もなく継続的に使った最悪シナリオ

それぞれのパターンについて、詳しく解説してきます。

パターン1. 利息支払いで本業の利益が目減りする

金利15%のビジネスローン1,000万円を借りていると、年間の利息だけで150万円が出ていきます。営業利益が年間150万円の会社なら、計算上は本業で稼いだ利益が全額利息に消える構造です。

このパターンに入ると、本業を頑張っても手元に現金が残らない状態になり、経営者のモチベーションも事業の成長余力も削られます。

パターン2. 銀行の心証が悪化し、追加融資が引けなくなる

ビジネスローン残高が大きい会社は、銀行から「資金繰りに余裕がない会社」と判断されます。追加の運転資金融資・設備投資のための融資が、銀行から引けなくなるのがこの段階です。

「銀行が貸してくれないからビジネスローンに頼った」結果、「ビジネスローンに頼ったから銀行が貸してくれない」という負のループに入ります。

パターン3. 返済が滞り、取引先・従業員に影響が出る

利息負担で資金繰りが回らなくなると、最終的に仕入先への支払い遅延・従業員給与の遅配に至るケースがあります。ここまで来ると、取引先からの信用も失い、事業継続そのものが危うくなります。

撤退戦略. 依存パターンに入った際の抜け出し方

ビジネスローンの恒常利用パターンに入ってしまった場合、抜け方は大きく3つあります。

▼ビジネスローンの依存パターンの抜け出し方

- 公庫・地銀・信金での借換

→金利を5〜10%下げて利息負担を減らす(最優先) - リスケ(返済条件変更)の交渉

→銀行に返済期間延長を交渉し、月々の返済負担を減らす - 財務改善との並行実施

→借換だけでなく、不要な支出削減・売掛債権の早期回収・在庫圧縮などでも資金繰り改善する

融資代行プロでは、「リスケ代行サービス」も含めて、状況に応じた最適な手を一緒に設計しています。

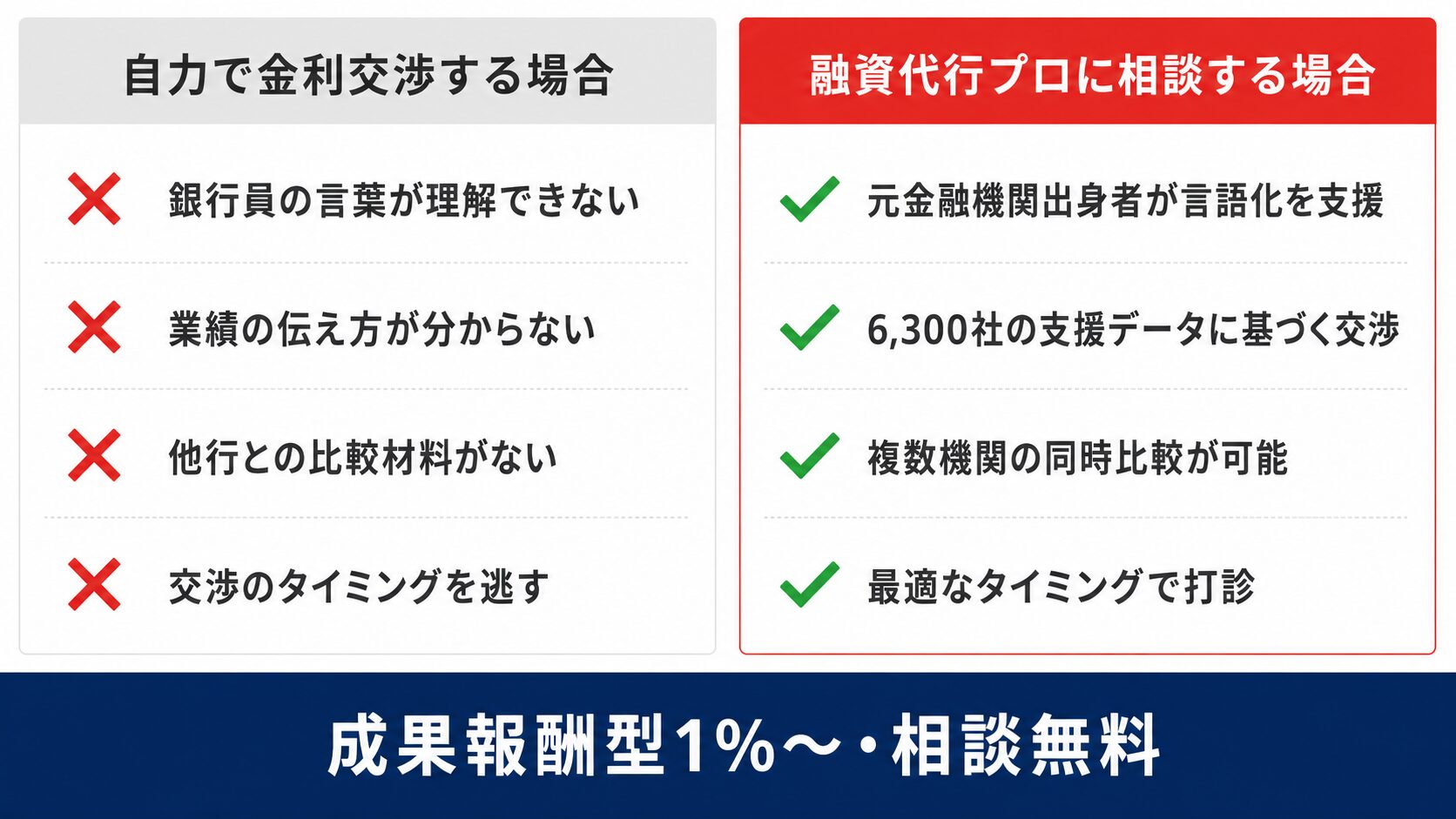

自力で金利交渉をする限界|融資代行プロが選ばれる理由

ここまで読んで「自分でやるのは厳しい」と感じた経営者は多いと思います。実は、運転資金の金利を1%以上下げる交渉を自力でやり切れる中小企業の経営者は、現場感覚で言うと10社に1社程度です。

これは経営者の能力不足ではなく、構造的な3つの限界があるためです。

▼自力で金利交渉をする3つの限界

- 限界1.銀行の評価ロジックを経営者は逆算できない

- 限界2.交渉のタイミングと順序を間違えるとコストが跳ね上がる

- 限界3.時間がない

限界1. 銀行の評価ロジックを経営者は逆算できない

銀行員は、決算書を「格付けスコアに換算するモノサシ」として読みます。経営者は、決算書を「自社の頑張りの記録」として読みます。

両者の視点は別物で、経営者がいくら時間をかけても、「銀行員が何を見て、何で格付けが動くか」を内側から逆算するのは、現実的に難しい領域です。これは能力差ではなく、日常的に触れている評価軸の違いです。

限界2. 交渉のタイミングと順序を間違えるとコストが跳ね上がる

「決算月の3ヶ月前に交渉を始める」「メインバンクから先に攻める」「他行のオファー書面を先に取る」など、交渉には鉄則があります。

順序を間違えると、最初に提示された金利に押し切られてサインしてしまうケースが頻発します。1度サインした金利を後から下げるのは、新規交渉の数倍の労力がかかります。

限界3. 時間がない

中小企業の経営者は、本業で精一杯です。金利見直しのために決算書を読み込み、補足資料を作り、複数の金融機関を回る時間は現実的に取れません。

「時間がないから、最初に提示された金利でサインする」選択をしている経営者を、私たち融資代行プロのコンサルタントは何度も見てきました。

融資代行プロは、これらの限界を解消するために存在しています。完全成果報酬型(融資が実行されなければ費用ゼロ)で、10年以上の金融機関出身のコンサルタントが、決算書の補足資料・事業計画書・交渉の設計まで支援します。

報酬は成果報酬1%~で、着手金・月額顧問料・中間金は一切ありません。

「うちの金利は相場より高いのか」「金利以外の条件で取りに行けるものはあるか」「借換できるのか」を、金融機関出身者のコンサルタントが相談に乗ってくれる融資代行プロにまず無料相談で判断するだけでも、価値があります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「適正金利」を実現するなら/

※【毎日 限定5名まで】

運転資金の意思決定は「金利だけ」で決めちゃダメ

本記事のポイントをまとめます。

- 運転資金の金利相場は、金融機関別で0.5%〜18.0%まで大きな差がつく

- 公庫(0.5%〜3.0%)・信用保証協会付き(1.0%〜3.0%)・地銀プロパー(1.0%〜3.5%)が中小企業のメインの選択肢

- 金利を最優先軸にして金融機関を選ぶのは、ほとんどの場合間違い。返済期間・据置期間・経営者保証・追加調達余地の4条件の方が経営インパクトが大きい

- 金利を下げる5つの方法は、以下の通り

- ①メインバンク交渉

- ②制度融資切替

- ③借換

- ④決算書改善

- ⑤金融機関出身コンサル活用

- ビジネスローンは「悪」ではないが、恒常的な運転資金として使う依存パターンは確実に経営を蝕む

- 自力で金利を1%以上下げられる中小企業の経営者は10社に1社程度。これは能力差ではなく構造的な限界

「自社の金利は相場より高いのか・条件改善の余地はあるか・借換できるのか」を判断する第一歩として、まずは融資代行プロの無料相談をご活用ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「適正金利」を実現するなら/

※【毎日 限定5名まで】