_20250924.png)

「企業の価値が担保」と聞くと、「いざという時に会社を丸ごと持っていかれて事業が止まるのでは…?」、と身構えてしまう経営者の方もいるのではないでしょうか?

2026年5月に施行された「企業価値担保権」という新しい担保のしくみは、実は、まったく逆の発想で作られています。会社を解体するためではなく、事業を続けながら価値を評価するための制度が、「企業価値担保権」なのです。

企業価値担保権について、こんな悩みを抱えていませんか?

「不動産も担保もない。でも事業の中身には自信がある。新しい制度なら借りられるのか?」

結論、「企業価値担保権」とは、不動産担保や経営者保証に頼らずに、事業全体の価値で資金を調達できる新しい選択肢です。ただし、筆者が現場で感じることは、現時点では対応できる金融機関がまだ限られており、「すぐ誰でも使える」制度ではないということです。

筆者は「融資代行プロ」という、着手金なし・完全成果報酬で資金調達を支援するコンサルティングサービスを運営しています。10年以上の経験を持つ元金融機関出身者が中心となり、これまで多くの融資相談に対応してきました。

「企業価値担保権」についても、すでにスタートアップや事業再生の局面のお客様から実際に相談が来ています。融資の現場で培ったリアルで濃い内容なので、🔖ブックマークして、あとから何度も読み返すことをオススメします。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

本記事では、制度の正確なしくみ、メリットと注意点、そして筆者が融資の現場で感じている「今のリアル」までを、一つずつ整理していきます。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業性評価の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

企業価値担保権とは? − 不動産担保・保証に頼らない新しい担保制度【30秒でわかる要点】

企業価値担保権とは、会社の総財産(※)を、まとめて1つの担保にする制度です。「事業性融資の推進等に関する法律」にもとづいて、2026年5月25日に施行されました。もともとは「事業成長担保権」という名前で議論されてきた制度です。

従来の融資では、不動産という「目に見えるモノ」か、社長個人の連帯保証という「最後の責任の取り方」がないと、なかなか大きな資金は借りられませんでした。企業価値担保権は、その前提を変えるために生まれた制度です。つまり、有形資産が乏しくても、事業そのものに価値があれば、その価値を担保にして資金を調達できる、という考え方です。

ただし、勘違いされやすい点を先に1つだけ。「のれんが担保になる」とよく言われますが、これは会計上の「のれん(営業権)」とは意味が違います。混同しやすいポイントなので、この点は後ほど「注意点3. 「総財産が担保」のインパクトと誤解」でくわしく解説します。

そしてもう1つ、現場の正直な感覚をお伝えします。

新しい制度のため、2026年6月時点では対応できる金融機関がまだ限られています。「施行された=すぐ借りられる」ではない、というのが今の実態だと筆者は感じています。なぜそうなのかは、「金融機関の取り組みに差がある」で深く掘り下げます。

企業価値担保権はなぜ生まれたのか − 担保・保証依存からの転換

そもそも、なぜこのような新しい制度が必要だったのでしょうか。背景には、日本の法人融資が長く抱えてきた構造的な課題があります。

国の方針として、金融機関が「不動産担保」や「経営者保証」に依存せず、事業実態や将来性に着目した融資に取り組みやすくする制度整備が進んでいます。担保や保証がなくても、事業の中身で資金を調達できる方向へというのが、大きな流れです。

わざわざこの方向転換が必要な理由は、以下の3つです。

- 理由1. 有形資産が乏しい企業が増えた

- 理由2. 経営者保証が挑戦の足かせになっている

- 理由3. 構造的な課題

1つ目は、有形資産が乏しい企業が増えたことです。

ソフトウェア開発、知的財産を核にした事業、サービス業など、土地も大きな機械も持たない会社が日本経済の中心になってきました。こうした会社は、いくら事業に価値があっても、従来の「担保主義」では借りにくかったのです。

2つ目は、経営者保証が挑戦の足かせになってきたことです。

事業を引き継ぎたい後継者が、「先代の連帯保証まで背負うのか」とためらう。一度事業に失敗した経営者が、個人保証の重さで再挑戦に踏み出せない。融資代行プロの現場でも、「不動産を人質に取られている気分だ」「返済不能になったら個人財産をすべて回されるのが怖い」という声を本当によく聞きます。

3つ目は、構造的な課題です。

ビジネスモデルが多様化して金融機関が事業の実態を理解しにくくなったこと、事業を見極めて融資するノウハウが必ずしも蓄積されていないこと、1社に複数の金融機関が異なる条件で融資していて利害調整が難しいこと。こうした要因が重なって、「事業性に着目した融資」がなかなか広がってきませんでした。

企業価値担保権は、こうした課題を一気に解決するための「新しい担保」として設計されたものです。事業に価値があるのに資金が回らない会社を減らす。それがこの制度の出発点だと、筆者は理解しています。

なお、有形資産がない企業向けの既存の選択肢としては、売掛金や在庫などの流動資産を担保にする「ABL(流動資産担保融資)」もあります。資金調達の手段全体を見渡したい方は、「資金調達の方法を網羅的に解説した記事」もあわせて読んでみてください。

企業価値担保権のしくみ【信託契約・登記・実行の3点】

ここからは、企業価値担保権が具体的にどう動くのかを見ていきます。

少し専門的になりますが、以下の3つのポイントを押さえれば全体像はつかめます。

▼企業価値担保権が動く3つのしくみ

- しくみ1.契約は3者で結ぶ「信託」の形

- しくみ2.登記と借入の上限額の決め方

- しくみ3.もしもの時は「倒産」とは違う流れで進む

それぞれ詳しく解説していきます。

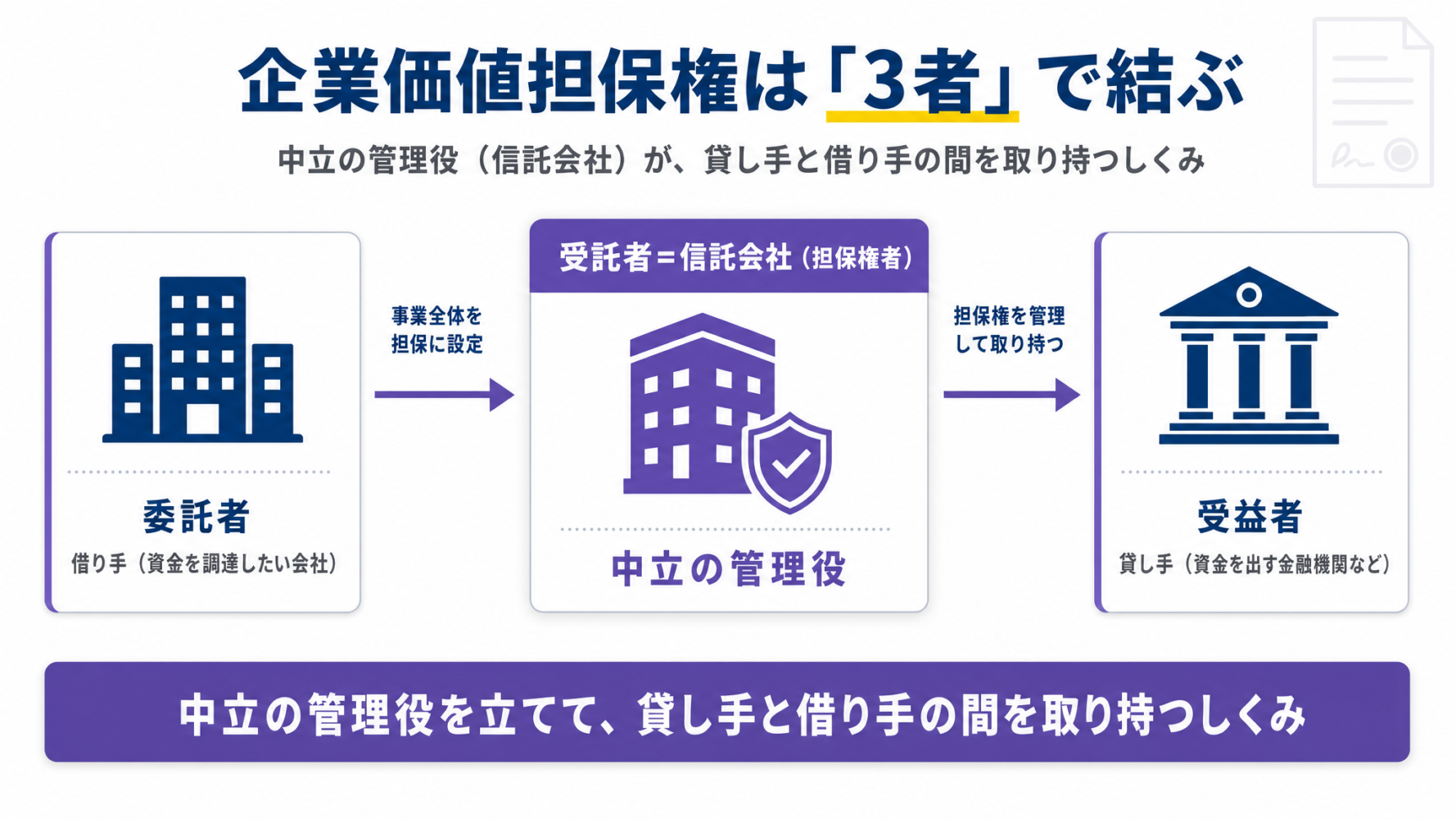

しくみ1. 信託契約の3者構造

企業価値担保権は、お金を貸す側と借りる側が直接担保契約を結ぶのではなく、間に「企業価値担保権信託会社」という存在を挟む3者構造になっています。

登場人物を整理すると、こうなります。

- 委託者=借り手(資金を調達したい会社)

- 受託者=企業価値担保権信託会社(内閣総理大臣の免許を受けた、担保権を持つ会社)

- 受益者=貸し手(資金を出す金融機関など)

つまり、借り手が自社の事業全体を信託会社に担保として設定し、その信託会社が貸し手のために担保権を管理する、という関係です。少しややこしく見えますが、要するに「中立的な管理役を1人立てて、貸し手と借り手の間を取り持つ」しくみです。

補足すると、銀行や信用金庫などがこの信託業務を自ら行う場合には、届出などの簡易な手続で開始できる規定もあります。実際の融資の現場では、取引のある金融機関がこの役割を担うケースが想定されます。

しくみ2. 商業登記と極度額

「企業価値担保権」を設定すると、その内容は商業登記に記録されます。不動産の抵当権が法務局に登記されるのと似た発想で、「この会社の事業全体に担保が設定されている」ことを公に示すことになります。

ここで出てくるのが「極度額(きょくどがく)」という言葉です。極度額とは、その担保権で担保される債権額の上限のことで、「この担保でカバーされる範囲はここまで」という枠を、あらかじめ決めるのです。

経営者の方にとって実務的に大事なのは、この極度額の設定です。枠が大きすぎれば登記費用などの負担が増え、小さすぎれば追加融資のたびに設定し直す手間が出ます。事業の成長見通しと資金需要を踏まえて、適切な枠をどう引くか。ここは専門家にも意見を聞きつつ、金融機関ともよく擦り合わせるべきポイントになります。

しくみ3. 担保権の実行は倒産手続とは別 − 管財人と事業譲渡

「もし返済できなくなったら、担保にした事業を全部持っていかれて、事業が止まるんじゃないか」

経営者の方が一番気になるのは、間違いなくここでしょう。

結論、それは誤解です。

企業価値担保権が実行される場合、まず事業の経営などを担う「管財人」が選任されます。そして原則として「事業譲渡」という方法で、対象となる財産を換価(お金に換えること)し、その対価から配当が行われます。

会社をバラバラに解体して売り払うのではなく、事業を続けられる形のまま、別の受け皿に移して価値を実現するというのが、基本的な設計です。

さらに重要なのが、事業継続に不可欠な費用が優先的に弁済される点です。具体的には、取引先への支払い(商取引債権)や、従業員への給与(労働債権)などが優先されます。なぜなら、事業を続けるために欠かせないお金を止めてしまうと、企業価値そのものが失われてしまうからです。

また、担保権の実行と倒産手続とは別のため、「担保が実行される=倒産」ではありません。事業を続けながら価値を評価し、移転していくのが、企業価値担保権の本質です。

「全部取られて終わり」ではない、という点を理解すると、不安もスッと軽くなるはずです。

企業価値担保権が使える「5つの活用場面」 − どんな会社に向いているのか?

では実際に、企業価値担保権とはどんな会社・どんな局面で使えるのでしょうか。

制度の設計上、想定されている主な場面を5つ紹介します。

▼企業価値担保権の5つの活用場面

- 場面1.創業まもないスタートアップの成長資金

- 場面2.技術・知財が強みの地域企業

- 場面3.後継者にバトンを渡す事業承継

- 場面4.立て直しを図る事業再生の局面

- 場面5.M&Aや大型プロジェクトの資金

それぞれ詳しく解説していきます。

場面1. 創業まもないスタートアップの成長資金

有形資産は乏しいが、技術やサービスには大きな可能性がある。そんなスタートアップにとって、企業価値担保権は本来もっとも相性のよい制度です。

株式での調達(エクイティ)だけに頼ると経営の自由度が下がりますが、事業価値を担保にした借入なら、株式の希薄化を避けながら成長資金を確保できる可能性があります。

場面2. 技術・知財が強みの地域企業

特許や独自技術、強いブランドを持っているのに、土地や大きな設備がないために融資で評価されにくかった地域企業。こうした会社にとっても、無形資産を含む事業全体を見てもらえる企業価値担保権は、調達の選択肢を広げる可能性があります。

場面3. 後継者にバトンを渡す事業承継

事業承継の現場で大きな壁になるのが、経営者保証です。

「先代の連帯保証まで引き継ぐのか」という不安が、後継者の決断を鈍らせる。企業価値担保権を活用すれば、個人保証への依存を抑えながら承継後の資金を確保できる枠組みになり得ます。

事業承継の資金面については、事業承継に使える融資を解説した記事でくわしく扱っています。

場面4. 立て直しを図る事業再生の局面

業績が悪化した会社の立て直しでは、事業の中で「価値のある部分」を残しながら再生を図ることが重要になります。事業の価値に着目する企業価値担保権は、こうした再生の局面でも理屈の上では活用が想定されています。

場面5. M&Aや大型プロジェクトの資金

M&Aの買収資金や、特定のプロジェクトに対する資金供給など、事業のキャッシュフローそのものを返済原資とみなす融資の場面でも、企業価値担保権の考え方は親和性があります。

ここまで「使える場面」を並べてきましたが、ここで現場の肌感覚をお話します。

制度上はこれらの場面で使える設計になっているものの、実務はまだ追いついていないと感じます。筆者の「融資代行プロ」のご支援現場でも、スタートアップや事業再生の局面で企業価値担保権の相談を受けますが、いずれも担保が乏しい会社が多く、制度の趣旨にはぴったり合っています。

ただ、その「制度の趣旨に合う」と「実際に借りられる」の間には、今かなり大きな距離があるのです。

その理由を、次の章で正直にお話しします。

企業価値担保権の3つのメリット

ここまでで「使える場面」を見てきました。では、企業価値担保権を活用すると、具体的にどんな良いことがあるのか。メリットを3つに整理します。

▼企業価値担保権で得られる3つのメリット

- メリット1.経営者保証に依存しない調達の選択肢が増える

- メリット2.事業の将来性で資金調達できる

- メリット3.金融機関の伴走支援を受けやすい

それぞれ詳しく解説していきます。

メリット1. 経営者保証に依存しない調達の選択肢が増える

最大のメリットは、経営者保証に依存しない資金調達の道が開けることです。

筆者の「融資代行プロ」で融資の相談を受けていると、「個人保証だけは、なんとか外したい」という本音を口にする経営者は本当に多いものです。会社の借入なのに、会社が倒産しても、自分手持ちの資金から返済を続けなければいけない。「経営者保証が怖い」という経営者を、筆者は何人も見てきました。

企業価値担保権を使った融資では、債務者の粉飾などの例外を除いて、対象となる債権について経営者保証の利用が制限されます。ただし、これは「必ず保証なしで借りられる」という意味ではありません。金融機関がリスクを許容できないと判断すれば、企業価値担保権を使った融資そのものを見送ったり、別の条件を提案したりすることもあります。また、すでに保証付きの融資や個人保証がある場合は、その調整も必要になります。

つまり、「保証が外れる可能性が制度として開かれた」というのが正確な表現です。過度に期待しすぎず、しかし選択肢として知っておく姿勢が大事だと考えます。

メリット2. 事業の将来性で資金調達できる

2つ目のメリットは、有形資産の量に左右されず、事業の将来性そのもので評価してもらえる可能性があることです。

土地を持っていない、大きな機械もないが、お客様には熱烈に支持されており、独自の技術がある。そうした「決算書の数字には出てこない価値」を、担保として正面から見てもらえる。これは従来の融資にはなかった発想です。

メリット3. 金融機関の伴走支援を受けやすい

3つ目は、金融機関が事業に深く関わる前提の制度であるため、結果として伴走支援を受けやすくなる点です。

事業全体を担保にする以上、貸し手は借り手の事業がうまくいくことに強い関心を持ちます。融資して終わりではなく、事業の成長を一緒に追いかけるパートナーになりやすい。これは長い目で見ると、資金以上の価値を生む可能性があると筆者は感じています。

企業価値担保権の注意点・デメリット【知らないと損する5つ】

「企業価値担保権」では、一番大事なのは以下の注意点・デメリットを理解することです。

▼企業価値担保権で必ず知っておくべき5つの注意点

- 注意点1.情報開示・モニタリングの負担

- 注意点2.コベナンツ(約束事)に抵触=即アウトではない

- 注意点3.「総財産が担保」のインパクトと誤解

- 注意点4.「企業価値」は、一般担保ではない

- 注意点5.新制度ゆえ金融機関で対応に大きな差がある

それぞれ詳しく解説していきます。

注意点1. 情報開示・モニタリングの負担

事業全体を担保にするということは、貸し手が「事業の中身を継続的に見せてほしい」と求めるのは自然なことです。月次の試算表、資金繰り表、事業の進捗を示すKPI報告など、こうした情報開示が定期的に求められます。

これは負担であると同時に、経営の規律を高めるきっかけでもあります。ただ、これまで「数字は税理士に任せきり」だった会社にとっては、最初はそれなりに大変だと感じるはずです。融資を受ける前に、自社の数字を毎月きちんと出せる体制を整えておく必要があります。

注意点2. コベナンツ(約束事)に抵触=即アウトではない

企業価値担保権を使った融資では、「コベナンツ」と呼ばれる約束事が設定されることがあります。コベナンツとは、契約上の特約のことです。

たとえば「自己資本がこの水準を下回らないこと」といった財務面の約束(財務コベナンツ)や、「重要な資産を勝手に売却しないこと」といった財務以外の約束(非財務コベナンツ)があります。

ここで多くの経営者が不安に思うのが、「もし約束を守れなかったら、すぐに一括返済になるのか」という点です。でも、そう単純な話ではありません。コベナンツに抵触したからといって、即座に一括返済になるとは限らないのです。むしろ、抵触をきっかけに金融機関と対話し、改善策を一緒に考える機会になる場合も多いと考えられます。

約束事は「罰則」ではなく「対話のトリガー」。そう捉えるほうが実態に近いでしょう。

注意点3. 「総財産が担保」のインパクトと誤解

「総財産が担保」という言葉のインパクトが大きいため、誤解も生まれやすいと感じます。

まず押さえておくべきは、先ほど触れた「のれんが担保になる」と説明したことに付随しますが、会計上のバランスシートに載るのれん(営業権)とは別物であるという点です。企業価値担保権が対象にするのは会社の総財産であり、その評価では、清算したときの個別資産の価値だけでなく、事業を続けることで生まれる顧客基盤・技術・将来の収益力といった価値(企業価値と清算価値の差)も考慮されます。会計上の数字をそのまま担保にするわけではありません。

そして、実行されても「全部取られて事業が止まる」わけではない、という点にも留意が必要です。

繰り返しになりますが、企業価値を損なわないよう、取引先への支払いや従業員への給与といった、事業継続に不可欠な費用は優先的に弁済される設計です。総財産が担保、という言葉だけに身構えて、制度の中身を誤解したまま選択肢を捨ててしまうのは、もったいないと筆者は考えます。

注意点4. 「企業価値」は、一般担保ではない

企業価値そのものは将来の見通しに依存するため、不動産のような一般担保(客観的な市場価格がある担保)とは扱えません。

不動産であれば、近隣の取引事例から「だいたいいくら」という客観的な価値が出ます。でも、事業の将来価値はそうはいきません。誰が評価するか、どんな前提を置くかで大きく変わるため、「企業価値担保権を設定したから、不動産担保と同じだけ安心して大きく借りられる」とは考えないほうがよいでしょう。

ただし、担保の対象財産のなかに不動産などがあれば、その価値は従来どおり考慮されます。事業全体を担保にするからといって、有形資産の価値が無視されるわけではない、という点も補足しておきます。

注意点5. 新制度ゆえ金融機関で対応に大きな差がある

筆者の現場感覚だと、2026年6月時点では、金融機関ごとに対応方針や体制の整備状況に大きな差があると感じています。筆者が現場で接している範囲では、まだ多くの金融機関でこの制度を実際に扱うのに慣れていない、というのが正直な肌感です。これは金融機関や制度が悪いという話ではなく、施行されたばかりで、各金融機関が慎重に取り組んでいる段階であり、仕方のない状態だと思います。

実際、金融機関側も各社の動向を伺っている状況で、方針が固まっていないのがほとんどでしょう。「今はまだ、学びつつ様子を見ている最中」というのが、現場で接していて感じる金融機関の本音です。

そのため、金融機関側から「企業価値担保権でどうですか」と積極的に提案してくることは、まず無いと思って間違いありません。こちらから持ち込んでも、現時点ではかなり厳しい戦いだと覚悟しましょう。

その上で、検討が進みやすいのは、もともとその金融機関と取引があり、事業の実態を深く理解してもらえている会社です。逆に、新規の金融機関にいきなり「企業価値担保権で借りたい」と持ち込んでまとまるケースは、筆者は今まで見たことがありません。

現場でも、スタートアップから数社、事業再生フェーズの顧客から複数社、この制度に関する相談を受けています。いずれも共通して担保が乏しい会社で、制度の趣旨には合っているが、各社とも企業価値担保権での融資は「かなり厳しい」というのが、取り組んでみての率直な手応えです。

再度念押ししますが、これは決して、金融機関が悪いという話ではありません。新しい制度を、リスクを見極めながら慎重に育てていく過程にあるからこそ、今は対応に差があるのです。数年〜10年単位で実例や運用が固まっていけば、状況は変わっていくと筆者は見ています。

だからこそ「今は使えないから関係ない」ではなく、「いつ使えるようになってもいいように、準備しておく」という姿勢が大事になります。

信用保証協会・既存の保証付き融資がある場合の調整

すでに何らかの融資を受けている会社が企業価値担保権を検討する場合、避けて通れないのが既存債務との調整です。特に論点になりやすいのが、信用保証協会の保証付き融資です。

既に信用保証協会の保証付き融資がある場合、特定被担保債権の範囲から除く、保証を解除する、といった調整論点が出てきます。どの債務を企業価値担保権の対象に含めるのか、既存の保証はどう扱うのかなど、整理すべきことは少なくありません。

これらの順序や可否は個別の事情で大きく変わります。会社の財務状況、既存の借入の構成、取引している金融機関の方針など、条件が1つ違えば取れる選択肢も変わります。だからこそ、自己判断で進めず、金融機関・信用保証協会・専門家への事前相談をおすすめします。

「自分で調べて、自分で手続きを進めよう」とした結果、かえって不利な条件に固定されてしまったといった事態だけは避けましょう。

なお、保証協会付き融資については「保証協会付き融資の審査のコツや落ちる理由」の解説記事が参考になるので、チェックしてください。

企業価値担保権で融資を受けるための4つの準備

前章で、「今はまだ対応金融機関が限られる」とお伝えしましたが、企業の経営者にも、取り組めることはあります。むしろ、今この準備を始めておくことが、いざ制度が使えるようになったときの差を生みます。

今のうちから準備しておくべきことは、以下の4つです。

▼企業価値担保権に備えて今からやるべき4つの準備

- 準備1.事業の将来性を語れる事業計画

- 準備2.月次資料の整備(試算表・資金繰り表・KPI)

- 準備3.すでにある借入の棚卸し

- 準備4.ガバナンス(経営体制)を説明できる状態にする

それぞれの準備について、詳しく解説していきます。

準備1. 事業の将来性を語れる事業計画

企業価値担保権は「事業の価値」を担保にする制度です。当然、その価値を金融機関に伝える事業計画の説得力が、すべての土台になります。

「うちは技術力があります」

「品質で選ばれています」

これだけでは、金融機関には伝わりません。

何の技術なのか、どの顧客に、どんな結果をもたらしているのか、ここまで具体的に言葉にして、初めて評価につながります。

事業の将来性を金融機関に正確に伝える事業計画づくりは、企業価値担保権を使うかどうかにかかわらず、すべての融資で評価につながります。銀行融資で活用しやすい事業計画書の作り方については、「銀行融資に通る事業計画書の書き方を解説した記事」を参考にしてください。

ちなみに筆者の会社「融資代行プロ」でも、こうした事業計画書の作成支援に力を入れています。社長の頭の中にある事業の価値を、金融機関に伝わる言葉と資料に落とし込む。ここは、専門家と一緒に取り組むことで完成度が大きく変わる部分です。

準備2. 月次資料の整備(試算表・資金繰り表・KPI)

注意点1「事業の将来性を語れる事業計画」でも触れたとおり、企業価値担保権を使った融資では、継続的な情報開示が求められます。だからこそ、月次試算表・資金繰り表・事業のKPIを毎月きちんと出せる体制を、今のうちに整えておくべきです。

「決算は年に1回、税理士に作ってもらうだけ」という状態だと、いざという時に間に合いません。毎月、自社の数字を自分で把握し、説明できる状態にしておく体制そのものが、金融機関からの信頼につながります。

準備3. すでにある借入の棚卸し

既存の借入や保証の整理は、企業価値担保権を検討する前提になります。今どこから、いくら、どんな条件で借りているのか、保証はどうなっているのかなど、棚卸しを済ませておくと、いざ制度を使う段になって話がスムーズに進みます。

準備4. ガバナンス(経営体制)を説明できる状態にする

事業全体を担保にする以上、金融機関は「この会社はきちんと経営されているか」を重視します。

意思決定はどう行われているか、経営をチェックする仕組みはあるかなど、ガバナンス(経営体制)を説明できる状態にしておくことも、評価を左右する要素になります。

「企業価値担保権」と、「事業性評価融資」はどう違う?

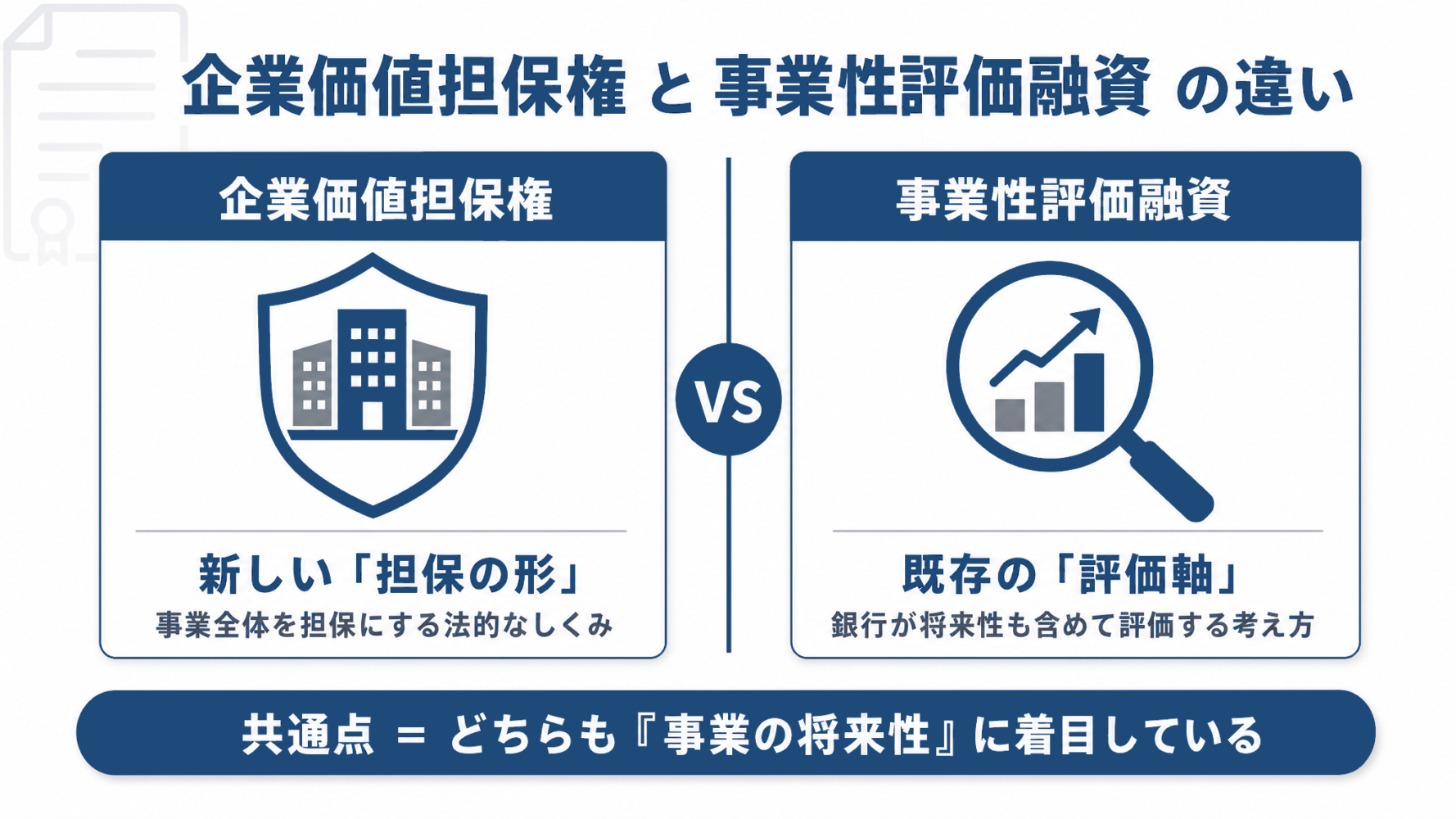

ここまで読んで、融資に詳しい方であれば「これって事業性評価融資と何が違うの?」と感じた方もいるはずです。よく似た言葉なので、混同されがちですので、整理しておきましょう。

ひと言で言うと、事業性評価融資は既存の制度で「銀行の評価軸」、企業価値担保権は新しい「担保の形」です。

事業性評価融資は、銀行が融資を判断するときに、決算書や担保だけでなく事業の将来性も「評価する」という考え方・取り組みのこと。一方の企業価値担保権は、その事業の価値を「担保として設定する」という、法律にもとづく新しいしくみです。

「評価の話」なのか、「担保の話」なのか、ここが大きな違いです。

共通点もあります。どちらも、決算書の数字や有形資産だけでなく、事業の将来性に着目している、という根っこの発想は同じです。担保や保証に頼りすぎる融資から、事業の中身を見る融資へ。その大きな流れの中に、両方が位置づけられます。

では、どちらを意識すべきか。判断軸を1つ挙げるなら、事業ステージと、経営者保証をどこまで外したいかです。すぐに使える土台を求めるなら事業性評価融資の考え方を押さえるのが現実的ですし、個人保証からの解放を強く望み、かつ取引金融機関が前向きなら企業価値担保権が選択肢に入ってきます。

事業性評価融資については「事業性評価融資の概要や事例流れ」の詳細記事がありますので、あわせて読むと理解が深まります。

企業価値担保権について、よくある質問(Q&A)

最後に、企業価値担保権について経営者の方からよく寄せられる質問に、まとめてお答えします。

企業価値担保権を使えば、経営者保証なしで必ず借りられますか?

いいえ、「必ず」ではありません。

企業価値担保権を活用すると、粉飾などの例外を除いて経営者保証の利用は制限される方向にあります。ただし、保証なしが約束されるわけではなく、既存の保証付き融資の有無や、会社の経営姿勢・財務の規律・計画の確かさ次第では、金融機関の判断で保証を引き続き求められることもあります。「外れる可能性が制度として開かれた」と理解するのが正確です。

企業価値担保権は、不動産担保と同じ一般担保ですか?

企業価値担保権と、一般担保は明確に違います。

企業の価値は将来の見通し次第で変わるため、市場価格がはっきりしている不動産のような一般担保と同じには扱えません。ただし、担保にする財産の中に土地や建物などが含まれていれば、その分の価値はこれまでどおり評価の対象になります。

企業価値担保権は、無担保融資と同じですか?

企業価値担保権と、無担保融資は明確に違います。

無担保融資は文字どおり、担保を取らない融資ですが、企業価値担保権は「会社の総財産(事業全体)を担保にする」融資です。担保がない融資ではなく、担保の形が新しい融資、と理解してください。

企業価値担保権は、どんな会社が使いやすいですか?

無形資産が強みの会社、スタートアップ、事業承継や事業再生の局面にある会社が、制度の趣旨には合っています。

ただし現状は、対応できる金融機関がまだ限られているため、「制度に合う=すぐ使える」ではありません。特に、すでに取引があり事業の実態を深く理解してもらえている金融機関でないと、現時点では検討が進みにくいのが実態だと筆者が現場で感じています。

コベナンツ(契約上の約束事)に違反すると、すぐに一括返済になりますか?

コベナンツ(契約上の約束事)違反が、すぐに一括返済につながるわけではありません。

むしろ、金融機関と一緒に立て直し策を相談する入り口になることが多いと考えられます。約束事は「罰」ではなく「話し合いの合図」と受け止めるほうが、実態に近いと思います。

今すぐ企業価値担保権で融資を受けられますか?

正直にお伝えすると、2026年6月時点では対応できる金融機関がまだ限られており、すぐに誰でも使える制度ではないと、筆者は感じています。

だからこそ、まずは自社の事業価値を整理し、事業計画で正確に伝える準備から始めることをおすすめします。この準備は、企業価値担保権が使えるようになったときにも、今ある銀行融資にも、どちらにも効いてきます。

企業価値担保権は「使える場面を見極めて準備する」ことが第一歩

冒頭でお伝えしたとおり、「企業の価値が担保」という言葉に身構える必要はありません。企業価値担保権は、会社を解体するための制度ではなく、事業を続けながらその価値を評価するために生まれた制度です。

本記事のポイントをまとめます。

▼企業価値担保権のポイント

- 企業価値担保権は、不動産担保や経営者保証に頼らず、無形資産を含む事業全体の価値で資金を調達できる新制度。

- 「企業価値が担保=全部取られて事業が止まる」は誤解。実際は管財人のもと事業譲渡で価値を実現し、取引先への支払いや従業員の給与は優先的に守られる設計。担保権の実行は倒産手続とも別である

- 経営者保証は「外れる可能性が開かれた」が、必ず外れるわけではない。

- 企業価値は不動産のような一般担保ではなく、情報開示やコベナンツといった注意点もある

- 2026年6月時点では金融機関ごとに対応の差が大きいと現場で感じる。検討が進みやすいのは既存取引があり、事業の実態を深く理解してもらえている会社。新規での持ち込みは、現状かなり難しい。

- 今から、事業計画・月次資料・既存債務の整理・経営体制の説明という4つの準備を始めておくことが、今後の差になる

今はまだ、対応できる金融機関は限られているのが実情です。一方で、制度の方向性そのものは、有形資産に乏しい中小企業やスタートアップにとって、確かな追い風だと思います。担保や決算書の数字だけでなく、事業の中身で評価される時代へ動き始めていると理解しましょう。

だからこそ、自社の事業価値を整理し、事業計画で正確に伝える準備を今から進めておくことが重要です。この取り組みは、企業価値担保権、今ある融資にも効くものです。事業計画や月次資料を整えておけば、制度の運用が広がったときに検討候補として話が進みやすくなります。資金調達でお悩みの経営者の方は、融資代行プロの無料相談を、ぜひ一度、ご活用してください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業性評価の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

※本記事は2026年6月時点の情報をもとにしています。制度の運用は変わる可能性があるため、最新の取り扱いは金融庁の企業価値担保権の公式ページや各金融機関にご確認ください。