_20250924.png)

日本政策金融公庫の融資を検討してるけど、どんな金融機関で、どんな融資を提供しているか分からない。

こんな経営者に向けて、日本政策金融公庫(公庫)の組織や仕組み、融資制度についてお話します。

「日本政策金融公庫は、政府系の金融機関だから中小企業や個人向けでは?」

「株式会社でも使えるの?」

という疑問を持つ方も少なくありませんが、結論、日本政策金融公庫は、ほぼすべての法人・個人事業主が付き合うべき金融機関です。

本記事では、日本政策金融公庫の融資制度の基本から、審査ポイント、融資申請の流れまでを整理しつつ、融資を成功させるコツも一緒にお伝えします。

筆者は「融資代行プロ」という成果報酬型1%~の「融資コンサル」サービスで、これまで多くの経営者の日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

弊社「融資代行プロ」には、日本政策金融公庫出身のコンサルタントが複数在籍しています。本記事では、そんな現場の声をもとに、日本政策金融公庫の実態を解説します。

現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

日本政策金融公庫は株式会社でも使える?政策金融機関とその融資制度について解説

「日本政策金融公庫は個人事業主向けでは?」という印象を持つ方もいますが、株式会社を含む幅広い事業者が利用できる金融機関です。

まずは、以下の基本的な仕組みと対象を整理しておきましょう。

▼日本政策金融公庫の3つの基本

それぞれの基本について、詳しく解説していきます。

基本1.日本政策金融公庫とは|国が100%出資する政策金融機関

日本政策金融公庫とは、国が100%出資する政策金融機関です。

銀行に融資を断られる理由の多くは、「業歴が浅い」「担保がない」「決算書が二期分ない」といったものです。民間銀行は預金者から預かったお金を貸し出す以上、返済リスクを最優先に見るのは当然の話といえます。

日本政策金融公庫は、その「銀行が貸しにくい場面」を補うために存在しています。利益の最大化ではなく、中小企業や創業者への資金供給という政策目標を優先する仕組みになっているため、「返せる見込みがあるか」だけでなく「事業に将来性や社会的意義があるか」もあわせて評価される点が特徴的です。

株式会社・個人事業主・創業前の方、いずれも対象になりえます。「うちには関係ない」と判断する前に、まず制度の全体像を把握しておくことが、資金調達の選択肢を広げる第一歩になるでしょう。

基本2. 株式会社・個人事業主・創業者は利用できる|対象となる事業者と条件

「うちは株式会社だから対象外か…」と思っている方も意外に多いようですが、日本政策金融公庫は、株式会社を含む法人・個人事業主でも、融資制度ごとの対象要件・業種・資金使途を満たせば融資を受けられます。

特に創業期の方は「新規開業・スタートアップ支援資金(旧:新規開業資金)」という強力な融資制度があります。新たに事業を始める方、または事業開始後おおむね7年以内の方が対象になり、無担保・無保証人で利用できるケースもあります。

2024年以降の制度見直しにより要件が変わった制度もあるため、「まだ会社を作っていない段階」から準備を始めることも可能です。ただし、自己資金の有無や提出書類・事業計画書の出来栄えは審査上、非常に重要なポイントなので、手を抜かないようにしましょう。

※最新の要件は公式サイトでご確認ください

業種の幅も広く、飲食店・小売業・製造業・IT・医療介護など多くの業種が対象となっています。ただし金融業・投資業など一部は対象外になる場合があるため、「自社の業種が該当するか」は早めに確認しておくことが重要です。

なお、「日本政策金融公庫の新規開業資金」や「日本政策金融公庫の融資の攻略法」については、以下の記事が参考になるので、チェックしておきましょう。

基本3. 一般の銀行と日本政策金融公庫の違い

銀行と日本政策金融公庫の最大の違いは、「誰のお金を、何のために貸すか」という目的にあります。

民間銀行は預金者から預かったお金を貸し出す以上、返済リスクの低さを最優先にするのは当然です。「業歴が浅い、担保がない、決算書が揃っていない」こうした状況がハードルになるのは、銀行の構造上避けられないことでもあります。

日本政策金融公庫は、国の資金をもとに「銀行が貸しにくい場面」を補う役割を担っています。担保や保証人がなくても利用できる制度が整っており、低金利・長期返済が可能なケースも多くみられます。

月々の返済負担を抑えながら資金を調達できるのは、資金力が限られた創業期や成長期の企業にとって大きな強みといえるでしょう。

ただし、「政策的な支援機関だから審査が緩い」わけではありません。事業計画書の精度、担当者とのやり取り、返済計画の説得力、これらが審査の結果を左右する点は、民間銀行と何ら変わりありません。

「支援してもらえる機関」と「審査なしで借りられる機関」は、まったく別の話です。

近年は金融機関全体で、不動産担保や経営者保証に過度に依存せず、事業の実態や将来性そのものを評価しようとする「事業性評価」の流れが広がってきています。決算書の数字や担保の有無だけでなく、その事業がどんな価値を生み、これからどう伸びていくのかを見ようとする姿勢です。

日本政策金融公庫は、もともとこの「事業の中身を見る」考え方と相性のよい機関です。だからこそ、担保や実績が十分でなくても、事業計画書で将来性や返済の見通しを丁寧に伝えられれば、評価につながる余地があります。

逆に言えば、自社の事業を分かりやすく説明できる準備が、これまで以上に結果を左右するということでもあります。

日本政策金融公庫を使う3つのメリット

日本政策金融公庫が多くの中小企業に選ばれ続けるのには、以下の大きな3つのメリットがあるからです。

▼日本政策金融公庫の3つのメリット

- メリット1.中小企業にとって有利な融資条件が用意されている

- メリット2.低金利・長期返済・無担保制度などの制度が用意されている

- メリット3.創業期や業歴が浅い会社でも申請できる

日本政策金融公庫の強み・メリットを理解すると、なぜ創業期や資金力が限られた段階での有力な選択肢になるのかが見えてきます。

メリット1.中小企業にとって有利な融資条件が用意されている

日本政策金融公庫の融資制度は、民間銀行では融資が難しい事業者を支援するために設計されています。そのため、担保や保証人が不要な融資制度が複数あり、自己資本が十分でない創業期の企業でも融資申請ができる点が特徴的です。

セーフティネット貸付(経営環境変化対応資金)など、景気変動・売上の急減・自然災害といった特定の状況に対応した制度も用意されています。自社が置かれた経営環境に合った制度を選べることが、日本公庫の制度設計の強みといえるでしょう。

メリット2.低金利・長期返済・無担保制度などの制度が用意されている

日本政策金融公庫の金利は、民間銀行と比べて低く設定されているケースが多いです。基準利率は経済情勢に応じて定期的に見直されており、申請時の最新金利は公式サイトの「融資のご案内」ページで確認できます。

「自社がどの制度の対象になるか」を把握することが、資金調達コストを抑える第一歩となります。

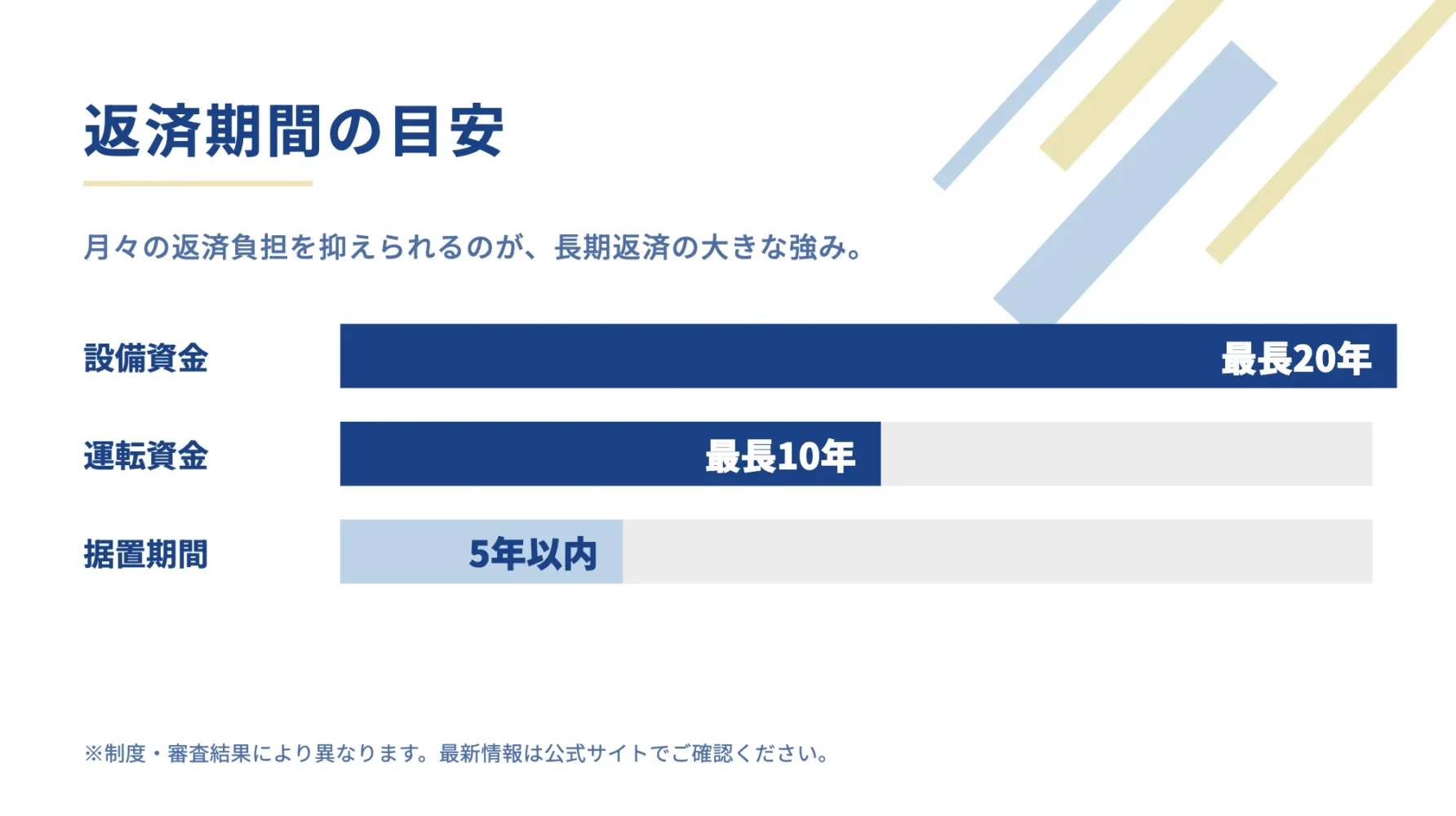

返済期間は制度によって異なりますが、設備資金では最長20年程度、運転資金では最長10年程度(据置期間5年以内)を設定できる融資制度もあります。月々の返済額を抑えられるため、事業の立ち上げ期や設備投資直後のキャッシュフロー負担を軽減できる点は大きな魅力です。

▼日本政策金融公庫の融資「返済期間の目安」

※利用制度・審査結果により変動します。最新情報は公庫の公式サイトでご確認ください

無担保・無保証人での利用が可能な「新規開業資金」は、2024年の制度改定により自己資金要件が撤廃された融資制度もあります。担保も自己資金も十分でない創業者にとって、以前より利用しやすい選択肢になっています。

ただし「自己資金¥0でも融資が受けられる」、というわけではないので注意してください。

なお、融資はいかなる制度であっても借入債務であり、返済義務・金利負担・担保提供リスクを伴います。返済計画は事業収益の変動も見据えて余裕を持って設計することが、長期的な経営安定につながるでしょう。

あわせて押さえておきたいのが、経営者保証(社長個人が会社の借入を保証すること)の扱いです。会社のお金と社長個人のお金がきちんと分離されていて、会社単体で返済力があると示せる場合には、経営者保証を求めない制度や、保証の要件を軽くする取り扱いを検討できる場合があります。

ただし、これは「保証なしで確実に借りられる」という話ではありません。会社と個人の資金が混在していたり、会社単体での返済力が見えにくかったりすると、保証を求められることもあります。

日々の経理で会社と個人のお金を分けておくことが、結果として保証条件の見直しにつながります。

メリット3.創業期や業歴が浅い会社でも申請できる

業歴が短い、あるいは創業前という段階でも申請は可能です。

大手の民間金融機関では「決算書が2〜3期分ない」という理由で門前払いになることが多い中、日本公庫は事業計画書・自己資金・経験・将来性をもとに評価する制度を持っているためです。

ただし、「業歴が浅くても申請できる」ことと「審査が通りやすい」ことは別の話です。

事業の具体性・収益性・返済可能性を審査で見るため、計画書の内容がしっかりしていなければ通過は難しくなります。

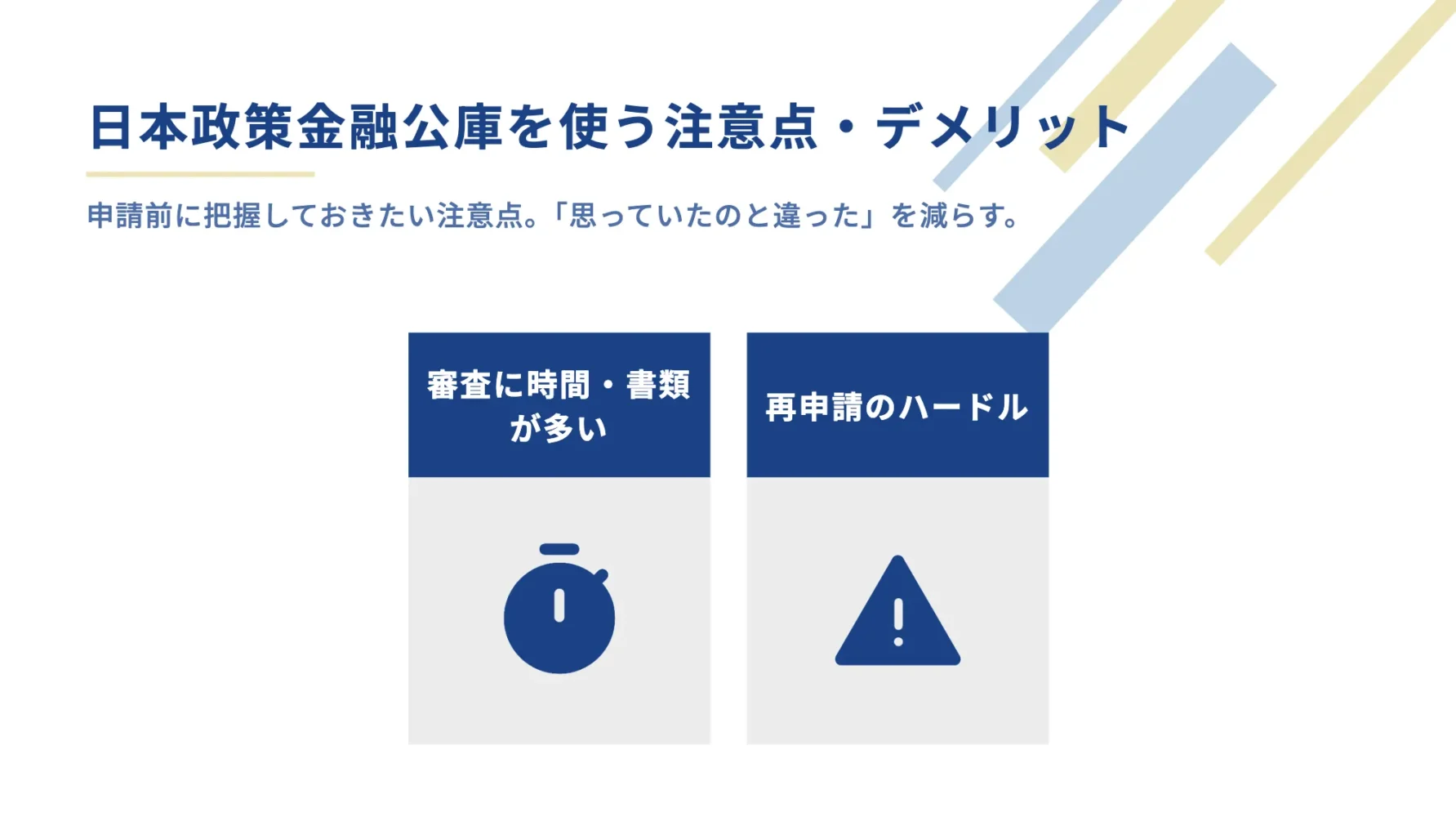

日本政策金融公庫を使う注意点・デメリット

日本政策金融公庫の融資はメリットも多いのですが、もちろんデメリットもあります。

デメリットは主に以下の2つです。

▼日本政策金融公庫の2つのデメリット

- デメリット1.審査に時間がかかる・書類が多い

- デメリット2.一度断られるとしばらくは再申請が難しい|初回の申請が重要

「思っていたのと違った」と感じるリスクを事前に減らしておきましょう。

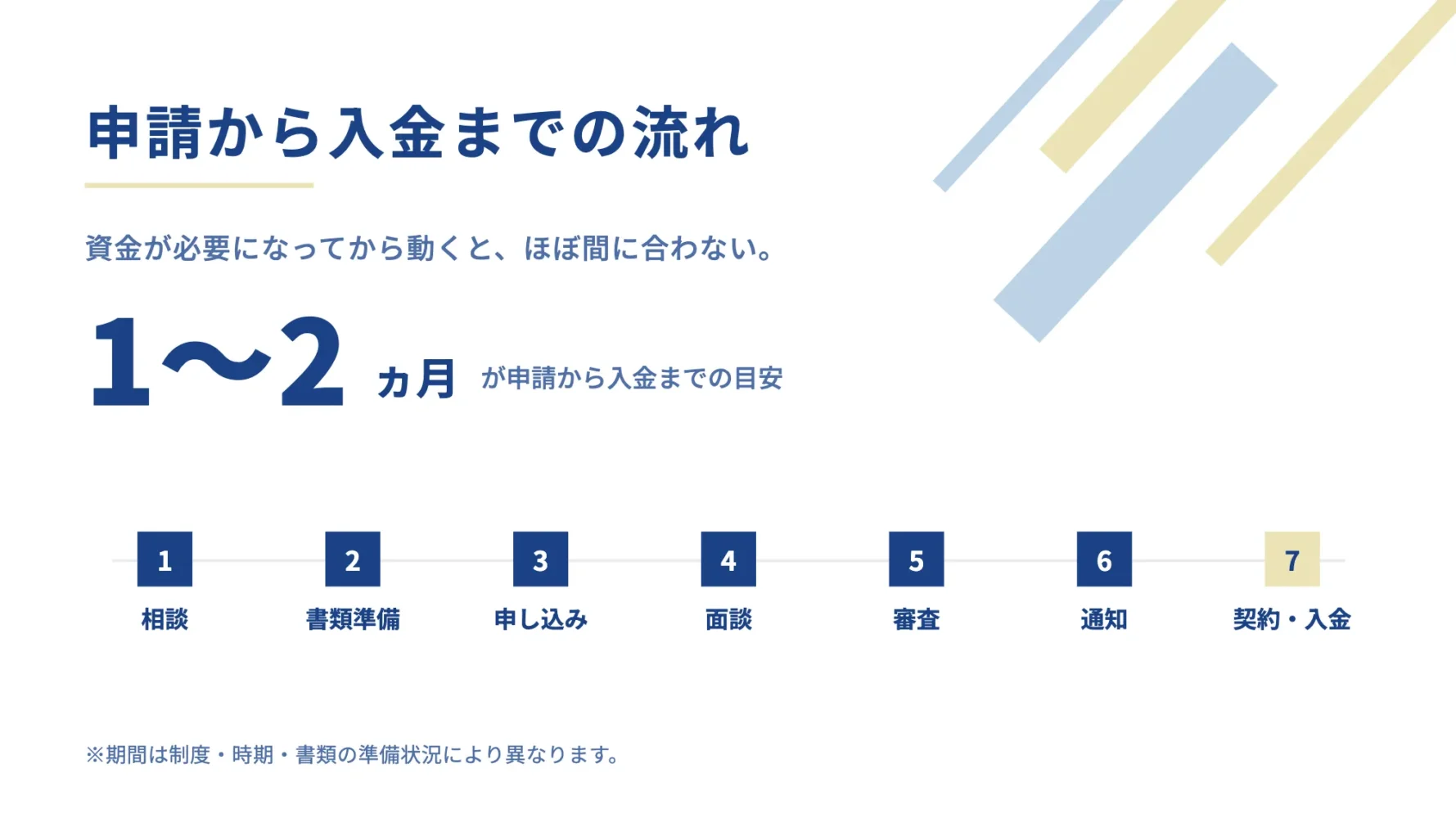

デメリット1. 審査に時間がかかる・書類が多い

申請から入金まで、おおむね1〜2ヵ月程度かかることが多く、制度や時期、書類の準備状況によって変わります。資金が急に必要になってから動き始めると、ほぼ間に合いません。

- 相談

- 書類準備

- 申し込み

- 面談

- 融資審査

- 審査結果の通知

- 契約・入金

融資の相談から入金までは上記の7ステップあるうえに、必要書類も多岐にわたります。

▼日本政策金融公庫の必要書類(最低限)

- 事業計画書

- 借入申込書

- 決算書(直近2〜3期分/創業期などは無くてもOK)

- 試算表

- 資金繰り表

- 設備投資の場合は見積書 など

書類の準備だけでも相当な時間と労力を要します。

その上、事業計画書や資金計画の数字の根拠が曖昧だったり記載内容に矛盾があったりすると、追加資料を求められてさらに長引きます。

理想は「融資が必要なのは3ヵ月後」という段階で動き始めることです。余裕がある状態で準備した書類と、追い詰められた状態で作った書類では、精度も説得力もまったく違います。

「まだ大丈夫」と思っているうちに動き始めるのが、日本政策金融公庫の融資を使いこなすコツです。

デメリット2. 一度断られると再申請が難しい|初回の申請が重要

日本政策金融公庫の融資審査に通らなかった場合、その審査落ちの記録は残ります。同じ内容での再申請にはある程度の期間を置くことが望ましく、具体的な目安は断られた際に担当者へ直接確認するのがベストです。だからこそ、初回の申請の精度が非常に重要になります。

「事業計画書の説得力不足」や「財務内容の説明不足」が原因であれば、対策を立てればすぐ再チャレンジできる可能性はあります。

ただし、信用情報の傷、税金・社保の未納、事業実態が不明瞭といった、改善に時間がかかる問題がある場合は、その改善点がクリアになるまでにかなりのの時間がかかります。

「とりあえず申請してみよう」という姿勢で進めると、貴重な初回の機会を無駄にしかねないことを覚えておいてください。

日本政策金融公庫の金利の決まり方|金利は本当に安いのか?

「日本政策金融公庫は金利が低い」という話はよく耳にすると思います。

現場で日本政策金融公庫の融資のご支援をしている筆者の経験上、確かに公庫の金利は安いと思います。リスクの高い融資なのも関わらず、固定金利(他の金融機関は変動金利のことが多い※1)がほとんどであり、将来の資金繰りを考えても、有利な条件であることがほとんどです。

(※1)…変動金利で融資を借りた場合は、将来の金利上昇局面において、金利が上がることを拒否することは非常に難しいです。その点、日本政策金融公庫の固定金利は、将来世の中で金利上昇が起きたとしても、金利の変動の影響を受けることがないため、非常に使いやすい融資商品です。

本章では、日本政策金融公庫の金利で、押さえておくべきポイントを解説します。

日本政策金融公庫の金利の決まり方

日本政策金融公庫の金利は、国が定める「基準利率」をもとに、利用する制度・融資の種類・担保の有無・返済期間などの条件によって決まります。一律ではなく、申請者の状況や適用制度によって、実際の金利のランクが変わる仕組みです。

特定の政策目的を持つ制度(女性・若者・シニア起業家向け、地方創生向けなど)では特別利率が適用されることもあり、どの制度を知っているかで、適用される金利に差が出る点は覚えておく価値があります。

特別利率を取りこぼさないための鍵になるのが、提出する資料の「整合性」です。決算書・試算表・資金繰り表・事業計画書、これらの数字が互いに食い違っていないこと。たとえば事業計画書の売上見込みと試算表の実績、資金繰り表の入出金がきちんとつながっていることが、優遇制度を前向きに検討してもらううえで効いてきます。

公庫の担当者が「この会社はどの制度に当てはまるか」を判断しやすい資料ほど、特別利率の検討も進みやすくなります。逆に資料同士が噛み合っていないと、確認に時間がかかり、優遇制度の検討まで届かないこともあります。

なお、基準利率・特別利率は経済情勢により定期的に見直されるため、適用される利率は申請時に公式サイトで最新の数値をご確認ください。

条件次第で適用される金利が変わる

担保を提供する場合と無担保では金利水準が異なり、担保あり・保証人ありの方が低い金利になることが多いです。リスクが高いと判断される条件では金利が上がる傾向にあります。

返済期間が長くなるほど金利が高くなるケースもあるため、短期での返済が可能な事業者は、あえて返済期間を短く設定することで条件を改善できる場合があります。

金利を単体で見るのではなく、返済総額とキャッシュフローへの影響を合わせて検討することが大切です。

金利を下げるために知っておきたいポイント

まず確認すべきは、特別利率の適用制度に自社が該当するかどうかです。

女性経営者・35歳未満・55歳以上の創業者、または地域振興・環境対応など特定の政策目標に合致する事業には、基準利率より低い金利が設定された制度が存在します。

自己資金の比率を高めること、担保を整理しておくこと、事業計画の信頼性を上げることも、結果的に良い条件での融資につながります。

どの融資制度が自社に最適かは、申請前に専門家と整理しておくと判断がしやすくなるでしょう。

見落とされがちなのが、「自社が特別利率の対象に当てはまっているのに気づいていない」というケースです。女性・若者・シニア向けや地域振興・環境対応など、特別利率が用意された融資制度は数が多く、自力で全てを把握するのは簡単ではありません。該当する制度を一つ見つけられるかどうかで、適用される条件が変わってくることがあります。

もう一つは事業計画書の精度です。同じ事業でも、返済の根拠や数字の裏づけがはっきり示された計画書のほうが、リスクが低いと判断されやすくなります。どの優遇制度が自社に当てはまりそうか、計画書の数字に説明力があるかは、申請前に専門家と整理しておくと判断がつけやすくなります。

その他、「銀行融資の金利相場や金利の賢い下げ方」について解説した記事がありますので、興味のある方はご覧ください。

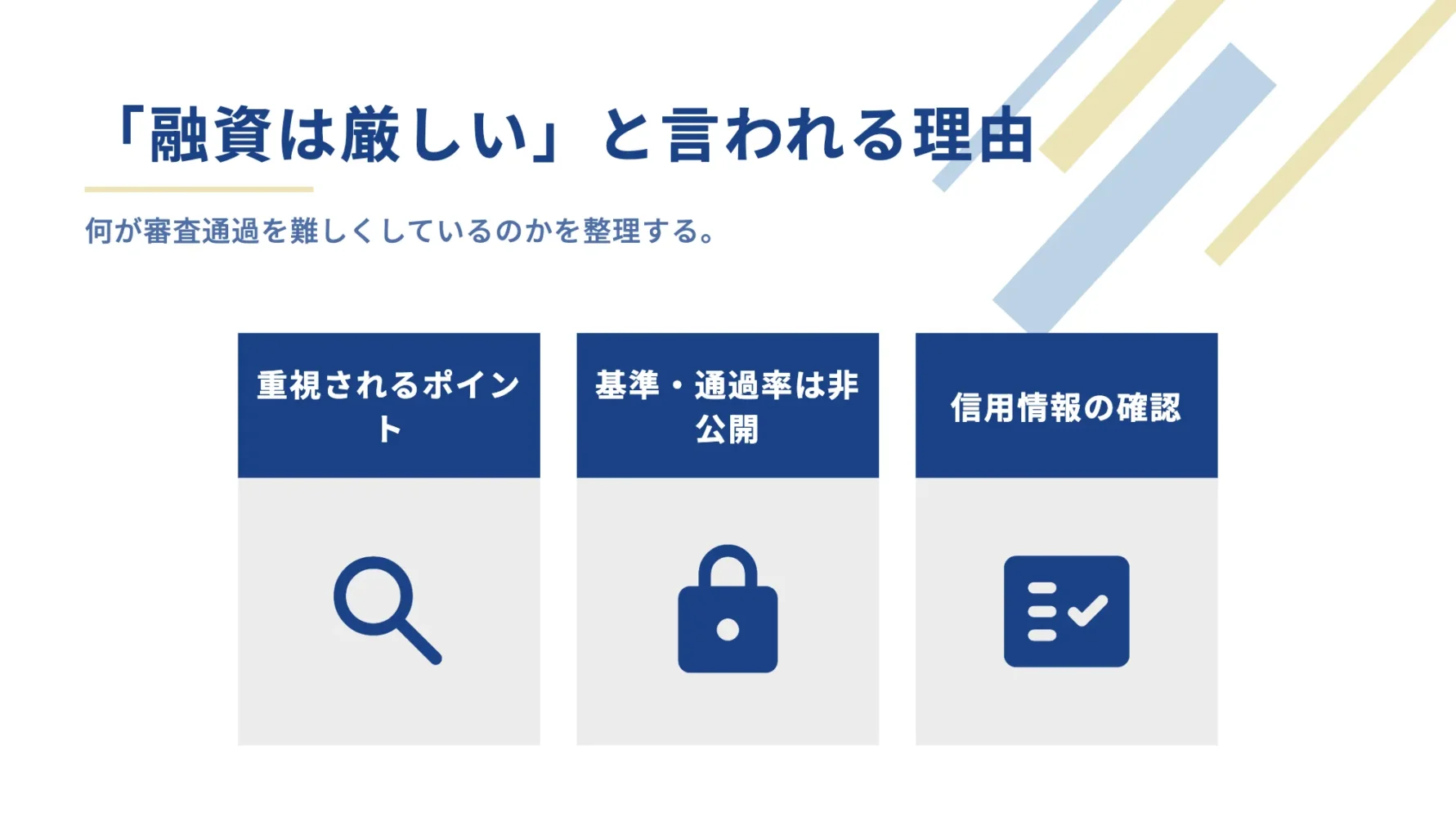

「融資は厳しい」と言われる、3つの理由

「日本政策金融公庫 審査 厳しい」と検索すると、審査が難しかったという情報が多く見つかります。何が審査の通過を難しくしているのでしょうか。

まず、「審査が厳しい」と言われる背景には、公庫ならではの構造があります。

公庫は国の資金を原資とする以上、「申請者が融資した資金を、返済できるのか否か」を仕組み的に厳密に確認する必要があります。そのため、資料の記載ミスや数字の不整合が許容されにくく、ここでつまずく申請が一定数あるのです。

日本政策金融公庫が厳しいと言われるのは、主に以下の3つの理由です。

▼日本政策金融公庫の融資が厳しいと言われる3つの理由

- 理由1.審査で重視されるポイント

- 理由2.審査基準や通過率が非公開

- 理由3.信用情報も審査対象になっている

それぞれの理由について詳しく解説していきます。

理由1. 審査で重視されるポイント

日本政策金融公庫の審査では、「返済能力」「事業の実現可能性」「資金使途の妥当性」「信用情報」が評価されます。どれかひとつでも説明が不十分だと、審査を通過できないことがあります。

特に多いのが「事業計画書の説得力不足」です。

売上の根拠が曖昧、コストの見積もりが甘い、返済計画が現実的でないといった内容では、担当者から厳しい質問が飛んでくるか、追加説明を求められることになります。「書けばいい」のではなく、「なぜその数字になるのか」を説明できるかどうかが分かれ目です。

理由2. 審査基準や通過率が非公開

日本政策金融公庫は、審査基準や融資承認率を公表していません。「どの程度の内容であれば通るか」の目安が分かりにくく、初めて申請する経営者が不安を感じやすい状況にあります。

通過率が非公開である以上、準備の精度を上げることが対策となります。「審査基準を知ろうとする」より「審査官が知りたいことにすべて答えられる状態にする」という発想で準備する方が、現実的です。

理由3. 信用情報も審査対象になっている

日本政策金融公庫は、個人・法人の信用情報を確認します。

クレジットカードの延滞・税金の未納・他の借入の滞納などがあると、審査に大きく影響します。

過去に問題があった場合でも、その後の改善状況や経緯を丁寧に説明できると評価が変わることもありますが、信用情報の傷は一朝一夕で解決できるものではありません。申請前に、自己の信用情報をCIC・JICCなどで確認し、問題があれば対処してから申請に臨むべきです。

それ以外にも、「担当者の当たり外れ」という観点もあります。

しかし(もちろん、担当者による多少の違いはありますが)、審査の本質は担当者の好みではなく、「基準に適合しているかどうか」です。だからこそ、数字の整合性をそろえ、基準を満たしていると明確に示せる資料を準備することが、遠回りに見えて確実な対策になります。

あわせて見られやすいのが、会社のお金と個人のお金の混在です。役員貸付金(会社が社長個人に貸している形のお金)が膨らんでいたり、私的な支出が経費に混ざっていたりすると、「資金管理が甘い会社」という印象につながりやすくなります。

これがあると必ず審査に落ちる、というわけではありません。ただ、会社と個人の線引きが曖昧な状態は、返済力を正確に見えにくくする要因になります。日頃から経理で公私を分け、役員貸付金の経緯を説明できるようにしておくことが、余計な疑問を持たれないための備えになります。

「融資は厳しい」と言われたとき、次にとるべき行動

審査に落ちたあと、どう動けばいいか迷う経営者は少なくありません。断られたこと自体ではなく、その後の対応が資金調達の成否を決めることがあります。

日本政策金融公庫の融資で、融資が厳しいと言われた際に取るべき行動は、主に以下の3つです。

▼公庫の融資審査に落ちた際にとるべき行動

それぞれの「取るべき行動」について、詳しく解説していきます。

行動1. まず断られた理由を明確にヒアリングする

審査結果が出た後、担当者に「どのような点が課題だったか」を確認することが大切です。

日本政策金融公庫は理由の詳細を明確に開示しないことがありますが、「次回に向けてどのような改善が必要か」という聞き方をするとヒントをもらえる場合があります。

「信用情報に問題があった」「事業計画の収益性が説明できていなかった」「自己資金が不足していた」など、原因が異なれば対策も変わるため、漠然と再申請を目指すより原因を特定してから準備に入ることが重要です。

行動2. 事業計画書・財務内容を見直して再申請の準備をする

断られた原因が事業計画書にある場合は、ゼロベースで事業計画書をすべて見直すことも選択肢に入ります。

前回の計画書を「少し修正する」程度では同じ結果になりやすく、構成・数字の根拠・市場分析の精度を上げることが求められます。

財務内容に課題があるなら、試算表や資金繰り表の精度を高め、改善の流れを示す補足資料を準備することが有効です。直近の売上高や利益(営業利益・経常利益)の推移が改善傾向にあれば、そのデータを示すことで審査評価が変わる可能性もあります。

行動3. 融資の専門家(専門コンサル)に相談する

再申請を自力で進めるより、専門家に相談してから動いた方が結果が変わることがあります。

融資に精通したコンサルタントは、金融機関目線で事業計画書を評価し、弱点を整理する手助けをしてくれます。

一度断られた経験がある場合は、「何が問題だったか」を客観的に評価してもらうことが再申請の第一歩となります。独力では気づきにくい事業計画書の盲点や、金融機関ごとの審査傾向の違いを踏まえたアドバイスは、次の申請の精度を大きく変えるでしょう。

ただし大前提、断られてから相談に行っても、審査の否決を覆すことは非常に難しいのが現実です。そのため、本来は日本政策金融公庫の融資に申し込む前に、専門家に相談をすることが理想的です。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

日本政策金融公庫の融資相談窓口

日本政策金融公庫への相談は、以下の手法が使えます。

- 全国の支店窓口への来店

- 電話

- オンライン相談(ビジネスサポートプラザ)

まず電話、またはオンラインで相談の予約をとるところからスタートするのが一般的です。オンライン相談は移動の手間なく利用でき、初回の情報収集として活用する経営者も増えています。

支店は全国に展開されており、事業所の所在地に応じた担当支店に相談することが基本となります。

日本政策金融公庫の融資相談の流れ【8ステップ】

日本政策金融公庫の融資申請は、以下の8ステップで進めます。

▼日本政策金融公庫の融資申請8ステップ

- ステップ1. 相談

- ステップ2. 書類準備

- ステップ3. 申し込み

- ステップ4. 面談

- ステップ5. 審査

- ステップ6. 通知

- ステップ7. 契約

- ステップ8. 入金

それぞれのステップで、何を準備すべきかを事前に把握しておくと、全体のスケジュールを立てやすくなります。

なお、ステップ1の初回相談までには完成度の高い書類や事業計画書は用意しておきましょう。「何のために・いくら・いつまでに・どう返す」という資金計画の骨格は、書類に落として整理しておくことで、相談がより具体的になります。

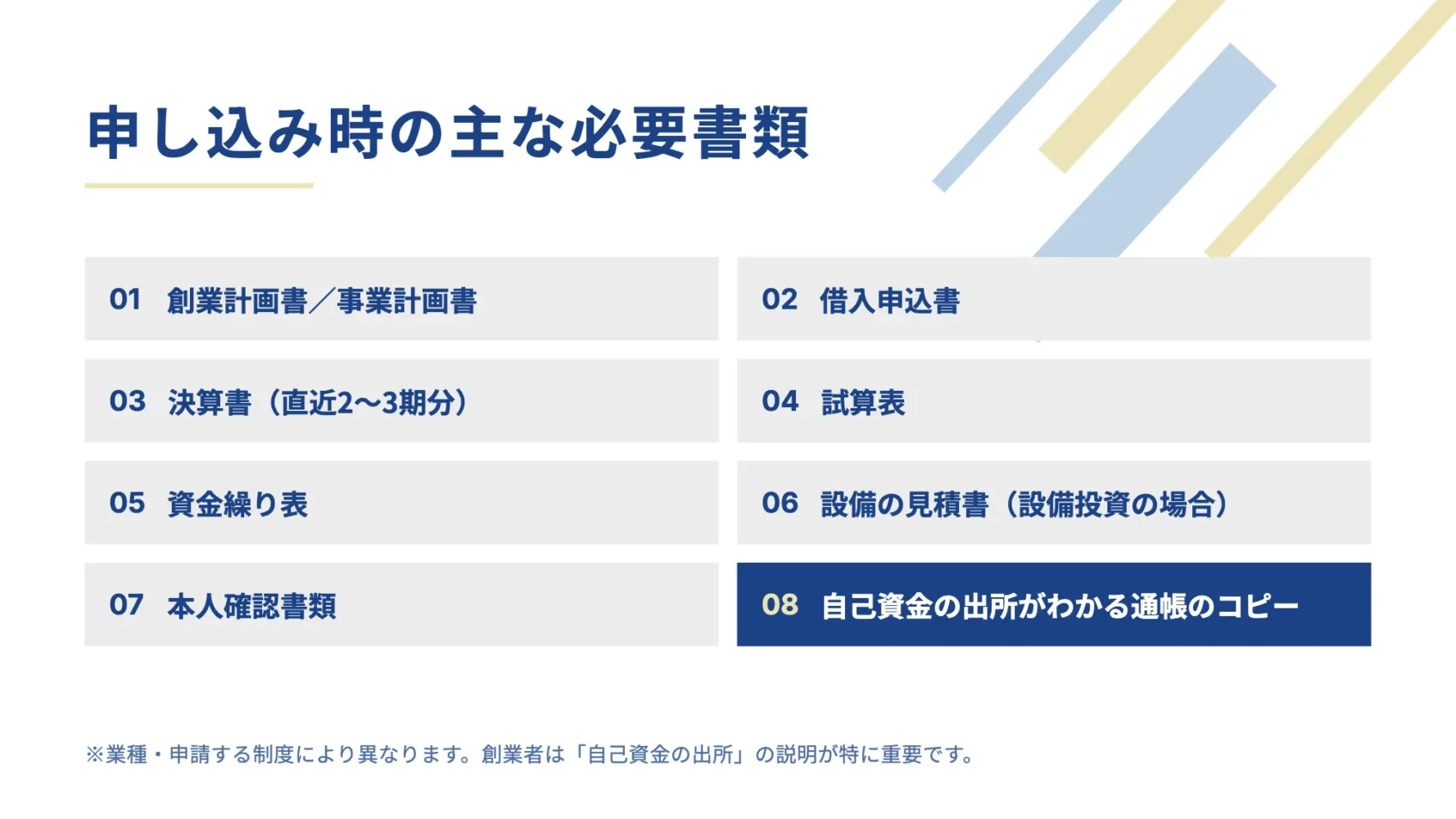

正式な申し込み時の主な必要書類は、創業計画書または事業計画書・借入申込書・直近の決算書(既存事業者の場合)・試算表・資金繰り表・設備投資の場合は見積書・本人確認書類などです。

▼日本政策金融公庫の申込み時に必要な書類

業種や申請する制度によって異なりますが、創業者の場合は「自己資金の出所」を説明できる通帳のコピーが特に重要です。

担当者の質問に備えた自己問答も準備しておくと安心

書類の準備と並行して、担当者から受けそうな質問に自分で答えてみることが大切です。

「なぜこのビジネスを始めたのか」「競合との違いは何か」「なぜこの金額が必要か」「売上見込みの根拠は何か」といった質問は、ほぼすべての相談で確認されます。

頭の中で整理しているつもりでも、実際に言葉にしようとすると詰まることがあります。事前に声に出して練習したり、紙に書き出しておいたりするだけで、本番の面談で落ち着いて答えられる状態に近づけるでしょう。

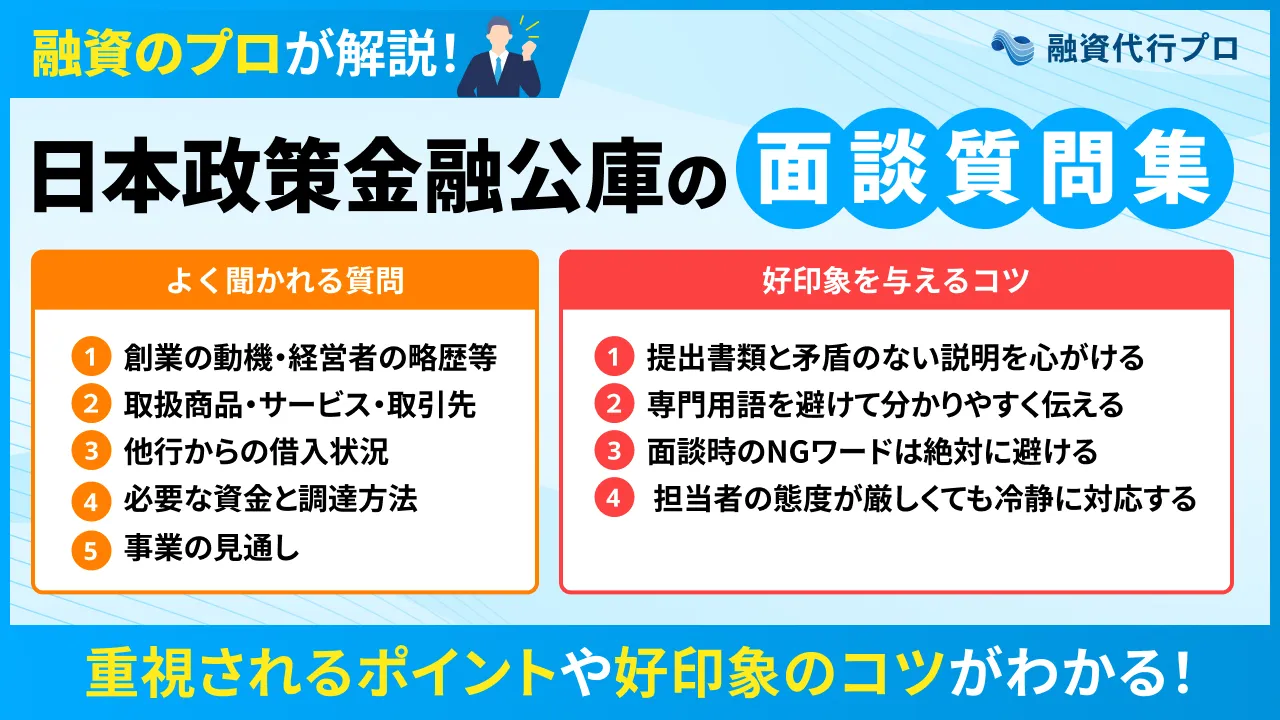

なお、「日本政策金融公庫の面談時の質問集」については、以下の記事が参考になりますのでチェックしておきましょう。

日本政策金融公庫の審査面談の事前準備|結果を左右するポイント

日本政策金融公庫の審査面談は、融資のプロセスの中でも、とても重要な場面です。

そのため、最低限以下の7項目については事前準備をして臨みましょう。

▼審査面談前に準備すべきこと

- 準備1.よく聞かれる質問を調べておく

- 準備2.面談での受け答えをシミュレーションしておく

- 準備3.資金使途と返済計画を数字で説明できるようにしておく

- 準備4.自社の強みと市場環境を整理して話せるようにしておく

- 準備5.過去の財務状況・信用情報を事前に自己チェックしておく

- 準備6.面談当日の持参書類を最終確認・整理しておく

- 準備7.面談前に「数字のセルフチェック」をしておく

書類の内容をどれだけ深く理解し、担当者の質問に誠実に答えられるかが、審査担当者の印象を左右します。

準備1. よく聞かれる質問を調べておく

面談では、事業内容・市場環境・競合との差別化・資金使途・返済計画・自己資金の出所・過去の職歴・経営経験といったテーマを中心に質問されます。

いずれも「事業の実現可能性」と「返済能力」を確認するためのものです。業種によっては、仕入先・販売先・単価・月間来客数など、より具体的な数字を問われることもあります。

自社の事業を「知っている」ことと「数字で説明できる」ことは別物です。主要な事業指標を数字で言えるよう、面談前に準備しておきましょう。

なお、「日本政策金融公庫の面談時の質問集」については、以下の記事が参考になりますのでチェックしておきましょう。

準備2. 面談での受け答えをシミュレーションしておく

実際の面談に近い環境で練習しておくと、本番の受け答えが安定します。家族・スタッフ・信頼できる知人に担当者役をお願いして、質疑応答形式で練習することが効果的です。

「自信を持って答えられた」「うまく答えられなかった」という実感をもとに、準備できていない部分を特定できます。「これは説得力があるか」を自問する習慣を持っておくと、事業計画書の精度も自然と上がるでしょう。

準備3. 資金使途と返済計画を数字で説明できるようにしておく

「何に使うか」と「どう返すか」は、面談で最も重視されるテーマのひとつです。設備投資であれば機種名・見積金額・購入先・導入後の売上見込みを整理し、運転資金であれば「いつからいつまでの何のための資金か」を明確にしておく必要があります。

返済計画については、毎月の返済額を現在の資金繰り(毎月の手元キャッシュの収支)で賄えるかを具体的に示すことが求められます。

売上が計画を下回ったシナリオでも返済できる根拠を示せると、審査担当者の安心感につながります。

準備4. 自社の強みと市場環境を整理して話せるようにしておく

「なぜこの事業が成り立つのか」を論理的に説明できることが大切です。競合との違い・顧客が自社を選ぶ理由・市場の伸び代など、事業の将来性を語るための材料を整理しておきましょう。

数字だけでなく、「この事業を通じて誰の何を解決するのか」という事業の意義を言語化できていると、担当者の心証も変わります。事業の筋道が通っているかを、第三者目線で確認しておくことが望ましいです。

準備5. 過去の財務状況・信用情報を事前に自己チェックしておく

面談前に、自身の信用情報をCIC(割賦販売法・貸金業法指定信用情報機関)やJICC(日本信用情報機構)などで確認しておくことをお勧めします。

クレジットカードの支払い遅延・携帯電話の分割払い滞納・カードローンの残高なども審査に影響することがあります。

既存事業者であれば、直近の決算書に「税金の滞納」「未払い費用の蓄積」「大幅な売上減少」といった課題がある場合は、その経緯と改善状況を説明できるよう準備しておくことが重要です。

準備6. 面談当日の持参書類を最終確認・整理しておく

提出予定の書類に漏れや不備がないかを前日に再確認しておきましょう。書類の不備は「準備が不十分な経営者」という印象につながり、審査評価にも影響することがあります。

コピーと原本を混在させず、ジャンルごとに整理してファイリングしておくと、「追加で見せてほしい」と言われたときもスムーズに対応できるでしょう。

準備7. 面談前に「数字のセルフチェック」をしておく

面談で意外と差がつくのが、「社長が口で話す数字」と「決算書・試算表に載っている数字」が一致しているかどうかです。

売上、粗利(売上から仕入・原価を引いた利益)、借入残高といった基本的な数字を口頭で説明したとき、書類上の数字とずれていると、「自社の数字を把握できていない」という印象につながりかねません。面談前に、自分が話す数字と書類の数字をひと通り突き合わせておきましょう。

具体的には、今期の業績が計画に対してどうか、資金繰りは予定通りに回っているか、借入残高はどう推移しているか、売掛金・在庫・買掛金に不自然な増減がないか、この4点を自分の言葉で説明できる状態にしておくと安心です。可能であれば面談前に税理士と決算書をすり合わせ、聞かれそうな数字の背景を整理しておくと、当日落ち着いて受け答えしやすくなります。

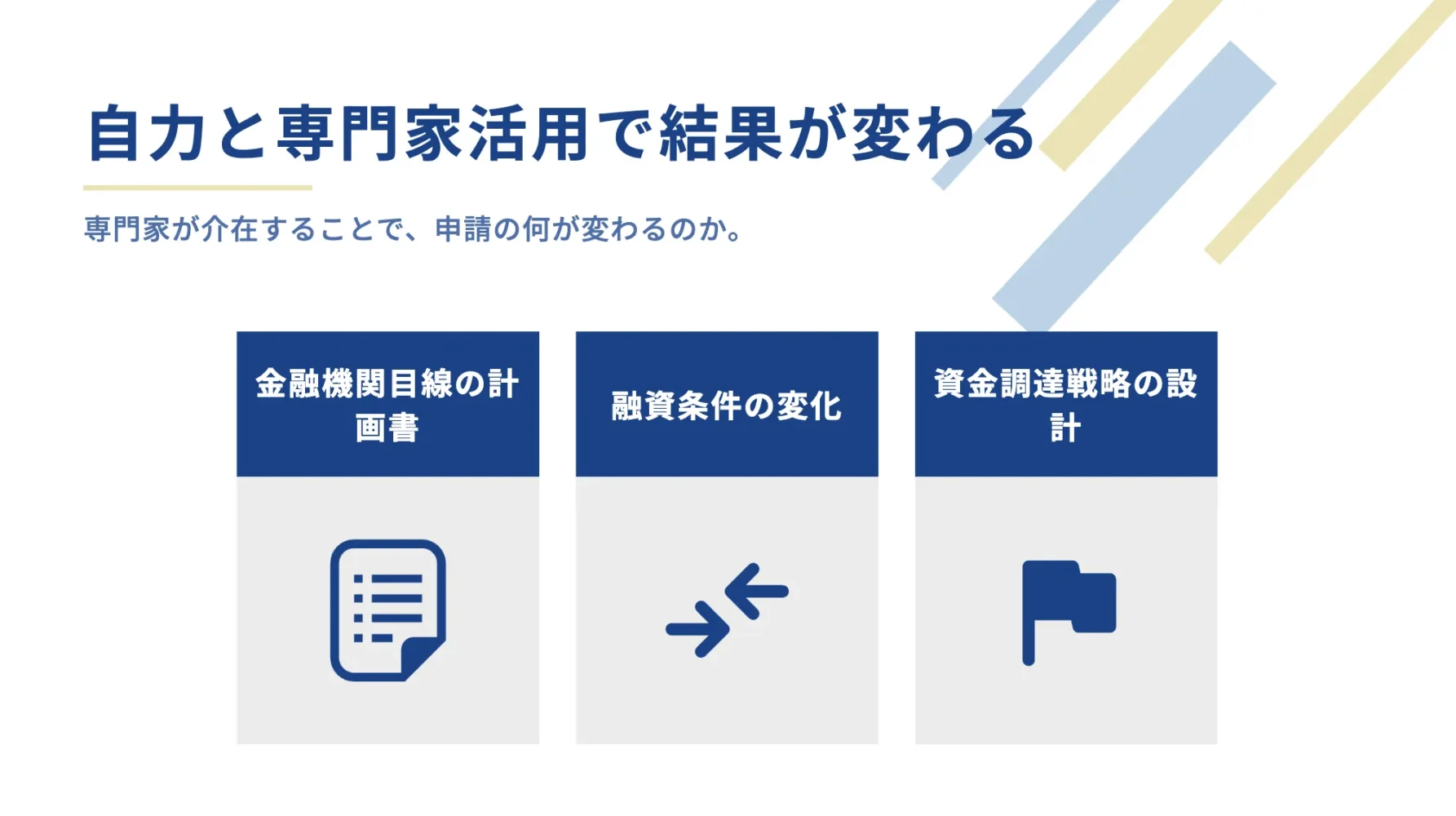

日本政策金融公庫の融資申請は、「自力」と「専門家活用」で変わる3つの違い

日本政策金融公庫の融資を、自力で進める経営者は多いですが、専門家を活用することで、調達の可能性や融資額、返済期間など条件が良くなることがあります。

自力と専門家活用の違いは、主に以下の3点です。

▼「自力」と「専門家活用」3つの違い

それぞれについて、詳しく解説していきます。

違い1.金融機関目線の事業計画書を作成できる

事業計画書を「自社の計画を記録する書類」と捉えるか、「審査担当者を説得するためのドキュメント」と捉えるかで、内容は大きく変わります。

専門家は金融機関が何を見ているかを熟知しており、審査官が疑問に思う部分を先回りしてフォローする構成の計画書を作ることができます。

これまで数多くの融資相談対応をしてきた融資代行プロでは、創業直後の方から融資経験が少ない経営者まで、現状を整理するところから一緒に取り組んでいます。

まずは以下の無料相談フォームからお気軽にご連絡ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

違い2.専門家に依頼した場合の融資条件の変化

金融機関との面談に向けて、専門家と事前に論点を整理しておくことで、担当者への説明がより明確になります。

適切な制度の選択・申請金額の根拠・返済期間の考え方など、「何を・どの順序で・どう伝えるか」を事前に詰めておける点は、金融機関との取引実績を熟知した専門家と準備できる強みといえます。

※なお、金融機関とのやりとりは経営者本人が行うことが前提です。専門家は事前準備のサポートを担います。

融資条件の改善は、数年間の返済総額に直結します。参考として、金利が0.5%異なる場合、1,000万円を10年間・元利均等返済・固定金利と仮定した概算では、総支払い額に約25〜30万円の差が生じます。わずかな金利差が、数年単位の経営コストに響くのです。

違い3.「書類作成代行」ではなく「資金調達戦略の設計」をしてもらえる

融資の専門家を活用する最大のメリットは、「どの金融機関に・どのタイミングで・どの制度で申請するか」という戦略設計にあります。

日本政策金融公庫が最適な場合もあれば、信用保証協会付き融資(銀行融資)や補助金・助成金との組み合わせが有効な場合もあります。そのため、経営者ひとりで判断するのは情報量に限界があります。

資金調達の全体設計を専門家と一緒に組むことで、申請の精度だけでなく「その後の経営にとって本当に有利な資金調達」ができる可能性が高まるでしょう。

前提として、審査の結果は「会社の実力」だけで決まるわけではありません。実際には〈会社の実力〉×〈資料の質・説明の分かりやすさ〉で見え方が変わります。同じ会社・同じ事業でも、伝え方次第で担当者に届く印象は変わるということです。

ここで効いてくるのが、弊社「融資代行プロ」のコンサルタントのような元金融機関出身者である「審査する側が何を見ているか」を知っている専門家の存在です。

公庫の担当者は、社内で稟議(融資の可否を判断する社内決裁)を上げるために資料を読み込みます。その稟議を書きやすい形に資料を整えられると、事業の中身を前向きに見てもらいやすくなります。専門家に頼めば結果が約束される、というものではありませんが、自社の実力を正しく伝わる形にする手助けにはなります。

融資代行プロによる、日本政策金融公庫の融資成功事例【3選】

「本当に融資が通るのか」という不安は、同じ立場の経営者の事例を見ることで少し和らぐかもしれません。業種や状況が似たケースがあれば、自社の可能性を考えるヒントになります。

【IT・受託業】日本政策金融公庫の融資成功事例

受託開発や人材確保に課題を抱えていたIT系企業の事例です。

資金調達の進め方に悩んでいた経営者が、どのようなアプローチで壁を突破したか。詳細は成功事例ページでご確認ください。

▶︎「IT・受託業の融資成功事例」紹介ページはこちら>

【BtoCサービス】日本政策金融公庫の融資成功事例

店舗展開や広告投資のための資金をどう確保するか?BtoCサービス業特有の審査上の課題を、専門家がどう整理したかを紹介しています。

自社と近い業態の方はぜひ事例ページをご覧ください。

▶︎「BtoCの融資成功事例」紹介ページはこちら>

【フランチャイズ加盟者】日本政策金融公庫の融資成功事例

これから創業する方の中には、フランチャイズに加盟して起業する方もいるでしょう。フランチャイズ加盟者がよく使う金融機関は、実は日本政策金融公庫です。

弊社「融資代行プロ」にも日々、フランチャイズ加盟者からのご相談をたくさんいただきますが、今回はその中から以下4つの融資成功事例をご紹介します。

ここで紹介する事例の軸になるのは、日本政策金融公庫「単体」での資金調達です。たとえばゴーストレストランが公庫から700万円を調達したケースのように、まずは公庫一本でいかに事業の実態を伝えるかが基本となります。

また公庫単体ではなく、複数の金融機関を組み合わせることで、一社あたりの負担を分散しながら必要額を確保できる場合があります。(協調融資と言います)

フランチャイズビジネス特有の収益構造をどう説明し、金融機関の納得を得たかの好事例です。

詳しくは成功事例ページからご確認ください。

日本政策金融公庫の融資について、よくある質問(Q&A)

日本政策金融公庫の融資の現場で、筆者がお客様からよくお受けする質問について、Q&Aを作成しました。ぜひご覧ください。

日本政策金融公庫への融資申請に不安がある経営者へ

融資の準備を進めてみると、「何をどこまで準備すればいいのか」という疑問が次々と出てくるのではないでしょうか。

事業計画書の書き方、金融機関の選び方、申請のタイミング、面談での受け答えと、一人の経営者が日常業務の合間にすべて考えるには、なかなか重いテーマです。

「まだ申請できる段階か分からない」

「何から手をつければいいか整理したい」

こんな段階でも、専門家への相談は十分意味があります。

これまで全国各地の公庫の融資相談対応実績がある「融資代行プロ」では、創業直後の方から融資経験が少ない経営者まで、現状を整理するところから一緒に取り組んでいます。

まずは、以下の無料相談フォームからお気軽にご連絡ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】