_20250924.png)

創業融資の審査は決して甘いとは限りません。創業計画書の内容はもちろん、自己資金の準備状況や経営者としての人柄もチェックされるため、一つずつポイントを押さえて準備を進めることが重要です。

創業融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「創業融資の審査は甘いって本当?初めて融資を受ける自分でも審査に通過できるのかな」

「創業融資の審査では何が見られるの?どのような人が審査に落ちるのかも知りたい」

「創業融資の審査を通過するためには何をすれば良いの?仮に落ちた場合はどうすべき?」

創業融資の審査で重視されるポイントや落ちる原因を把握しておくと、自社に合った方法で効率的かつ確実に準備を進められます。

創業融資の審査で重視されるポイントは、以下のとおりです。

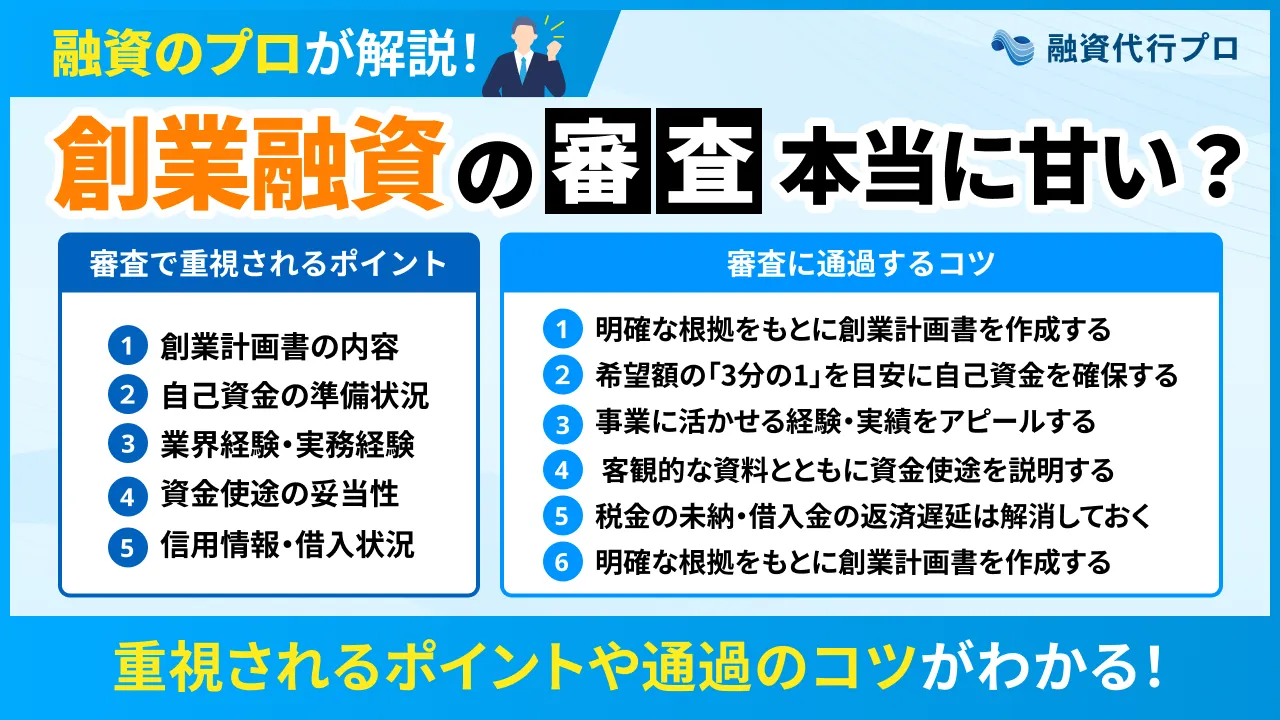

創業融資の審査で重視される「5つのポイント」

- ポイント1. 創業計画書の内容

- ポイント2. 自己資金の準備状況

- ポイント3. 業界経験・実務経験

- ポイント4. 資金使途の妥当性

- ポイント5. 信用情報・借入状況

創業融資を受ける際は、以下のコツを押さえて準備を進めましょう。

創業融資の審査に通過する「6つのコツ」

- コツ1. 明確な根拠をもとに創業計画書を作成する

- コツ2. 希望額の「3分の1」を目安に自己資金を確保する

- コツ3. 事業に活かせる経験・実績をアピールする

- コツ4. 客観的な資料とともに資金使途を説明する

- コツ5. 税金の未納・借入金の返済遅延は解消しておく

- コツ6. 創業融資に強いプロのアドバイスを受ける

創業融資の審査を通過するためには、まず市場調査や競合分析などの客観的な根拠をもとに、創業計画書を作成しましょう。

十分な自己資金確保したり、税金や借入金の未納・滞納を解消しておくことも重要なポイントです。開業に向けて計画的に準備してきたことをアピールし、審査を有利に進めましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における人材紹介業の開業をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「創業融資の審査で重視されるポイント」や「審査に通過するコツ」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 創業融資の審査で重視されるポイント

- 創業融資の審査に落ちる原因

- 創業融資の審査に通過するコツ

- 創業融資の審査に通りやすい金融機関

- 創業融資の審査に落ちた場合の対処法

「初めての創業融資を確実に成功させたい」「審査のポイントを押さえてから準備したい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

結論:創業融資の審査は甘いとは限らない(一般的な通過率は50〜60%程度)

日本政策金融公庫や銀行、信用金庫などの創業融資について、「審査が甘い」といった声を耳にする方は多いのではないでしょうか。各金融機関は審査基準や審査通過率を公表していませんが、創業融資の審査は必ずしも甘いとは限らないのが実情です。

創業融資の審査では、「創業計画書」「自己資金」「資金使途」などの幅広い項目をもとに、事業の将来性や返済能力が総合的に判断されます。そのため、他の金融機関に比べて融資を受けやすいといわれる日本政策金融公庫でも、創業融資の一般的な審査通過率は「50〜60%程度」しかありません。

この数値はあくまで一般的な目安であり、参考程度にとどめておくべきですが、申込者の約半数は審査に通過していない可能性があるといえます。

創業融資を成功させるためには、審査に落ちる可能性も十分にあることを踏まえた上で、創業計画書の作成や面談対策などを慎重に進めましょう。

創業融資の審査で重視される「5つのポイント」

創業融資の審査では、主に以下5つのポイントが重視されます。

金融機関に見られやすいポイントをチェックし、創業融資の審査に備えましょう。

なお、「創業融資の審査で見られるポイント」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント1. 創業計画書の内容

創業融資の審査では、事業の概要や資金計画、将来の見通しなどをまとめた「創業計画書」の内容が重視されます。創業者には過去の事業実績がないため、金融機関は創業計画書をもとに、事業の実現可能性や将来性を判断しているのです。

また、創業融資の審査では、「計画どおりに事業を運営できるのか」「借入金を返済できるのか」なども確認されます。具体的に見られるポイントは、以下のとおりです。

- 創業の動機や事業を始める理由に一貫性があるか

- 商品・サービスの内容が明確になっているか

- ターゲット顧客が具体的に設定されているか

- 競合との差別化ポイントを説明できているか

- 売上予測や利益計画に根拠があるか

- 収支計画や資金繰り計画に無理がないか

- 市場調査や競合分析を行っているか

創業計画書を作成する際は、「なぜその売上を見込めるのか」を具体的なデータや数値で示しながら、事業の実現可能性をアピールしましょう。

たとえば、売上予測や利益計画の信頼性を高める方法としては、「市場調査」「業界動向」「競合分析」などのデータを活用するのが効果的です。

根拠のない予測ではなく、客観的な資料を添付した上で安定的な事業運営が見込めることを説明すれば、金融機関からも信頼を得やすくなります。

なお、「銀行融資に通る事業計画書の作り方」「日本政策金融公庫の創業計画書の書き方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント2. 自己資金の準備状況

創業融資の審査では、申込者自身が開業に向けて積み立ててきた「自己資金」の準備状況も重要な評価項目の一つです。

金融機関は、融資した資金を問題なく返済できるかどうかを判断するために、申込者の経済状況もチェックしています。自己資金が多ければ多いほど、「申込者自身も資金を投じて事業に取り組んでいる」「本気度が高い」と評価されるでしょう。

一方、自己資金が極端に少ない状態で融資を申し込むと、「借入金に依存している」と不安を持たれるため注意が必要です。

創業融資の審査では、自己資金の準備状況について、具体的に以下のポイントが見られます。

- 自己資金の金額が借入希望額に対して十分か

- 毎月の給与や事業収入から計画的に積み立てているか

- 自己資金の出所を説明できるか

- 通帳の履歴に不自然な大口の入金がないか

- 親族や知人からの借入金を自己資金として計上していないか

創業融資を受ける際は、できるだけ早い段階から自己資金を準備しておくことが大切です。

金融機関は自己資金の金額だけでなく、「どのように準備したのか」も重視しています。そのため、毎月の給与などからコツコツ積み立てた履歴を残し、自己資金を着実に準備してきたことを示しましょう。

ポイント3. 業界経験・実務経験

創業融資の審査では、申込者が事業運営に必要な知識・スキルを身につけているかを確認するために、「業界経験・実務経験」も重視します。

「前職で培った実績」「資格・免許」「業界内で築いてきた人脈・コネクション」などは、事業の実現可能性を判断する上で重要な材料です。特に、創業予定の事業と関連する業界で十分な経験を積んでいる場合は、「事業を安定的に運営できる可能性が高い」と評価されやすくなります。

業界経験や実務経験について、創業融資の審査で見られるポイントは、以下のとおりです。

- 創業予定の業界で何年間の実務経験があるか

- 前職でどのような役職や業務を担当していたか

- 営業や店舗運営、管理業務などの経験があるか

- 業務に関連する資格や免許を取得しているか

- 顧客や仕入先などの取引先とのネットワークを持っているか

- 独立後の集客や販路確保の見込みがあるか

- 過去に経営経験やマネジメント経験があるか

- 業界知識や専門知識を十分に身につけているか

創業融資の審査で業界経験・実務経験をアピールする際は、これまでの経験を「事業にどのように活かせるのか」を具体的に説明しましょう。

たとえば、勤続年数を伝えるだけでなく、「店長として店舗運営や売上管理を担当していた」と説明すれば、経営者としての適性をアピールできます。

業界経験が少ない場合は、「資格取得」「市場調査」「取引先の確保」など、開業に向けて具体的な準備を進めていることを示すのがポイントです。

ポイント4. 資金使途の妥当性

創業融資の審査では、借入金をどのような目的で、いくら使用するのかを示す「資金使途」の妥当性も慎重にチェックされます。日本政策金融公庫や銀行、信用金庫などの担当者は「高額な借入を希望していないか」「融資金が不正に使われないか」を懸念しているためです。

資金使途が曖昧だったり、希望額の根拠を説明できなかったりすると、「計画性に欠ける」「資金管理に不安がある」と判断される可能性があるため注意しましょう。

資金計画の妥当性について、創業融資の審査で具体的に見られるポイントは、以下のとおりです。

- 借入希望額の算出根拠が明確か

- 設備資金と運転資金の内訳が整理されているか

- 設備や備品の購入金額が相場とかけ離れていないか

- 運転資金の使い道を具体的に説明できるか

- 開業後何ヶ月分の運転資金を見込んでいるか

- 事業に直接関係のない用途が含まれていないか

- 創業計画書の内容と資金使途に整合性があるか

創業融資の審査で資金使途を説明する際は、「何に・いくら必要なのか」を客観的な資料とともに説明できるようにしておくことが大切です。

たとえば、設備資金については見積書や契約書を用意し、設備ごとの具体的な金額を示すことで、「開業に必要な資金」として認めてもらえます。

運転資金についても、業界相場をもとに家賃や人件費、仕入れ費などの内訳を整理した上で、何ヶ月分の資金を見込んでいるのか伝えましょう。

ポイント5. 信用情報・借入状況

創業融資の審査では、申込者の返済能力を見極める判断材料として、個人の信用情報や他金融機関からの借入状況なども重視されます。

他行からの借入や各種ローン、クレジットカードの利用残高や支払額が多く、返済遅延がある場合は金融機関に警戒されるため注意しましょう。

また、税金・社会保険料といった公的な支払いについても、未納や滞納がある場合は「返済リスクが高い」と判断される可能性があります。

申込者の信用情報や借入状況について、具体的に見られるポイントは、以下のとおりです。

- 他の金融機関からの借入件数や借入残高

- 住宅ローンや自動車ローンの利用状況

- 消費者金融やカードローンの利用状況

- クレジットカードの支払い遅延の有無

- 携帯電話端末の分割払いの延滞履歴

- 税金や社会保険料の未納がないか

- 借入金の返済状況に問題がないか

- 債務整理や自己破産などの履歴がないか

創業融資の審査を少しでも有利に進めるためには、日頃から税金や社会保険料、各種ローン等の支払い遅延を発生させないことが重要です。

また、審査で落ちるリスクを避けたいからといって、支払い遅延や未納があるにも関わらず、虚偽の申告をするのは絶対にやめましょう。

金融機関は、審査の過程で申込者の信用情報をチェックしています。そのため、審査に不利な情報があったとしても、正直に伝えることが大切です。

「創業融資の審査に不安のある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、創業融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

創業融資の審査に落ちる「5つの原因」

多くの事業者が創業融資の審査に落ちる原因は、以下の5つです。

- 原因1.創業計画書の内容に説得力がない

- 原因2.借入希望額に対して自己資金が少ない

- 原因3.事業運営に必要な知識・経験が乏しい

- 原因4.資金使途の内訳や根拠が明確でない

- 原因5.税金納付や借入金の返済が遅れている

創業融資の審査に落ちると、再申請まで期間を空ける必要があるため、確実に一発で通過できるようにチェックしておきましょう。

なお、「銀行融資に落ちる理由や成功のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

原因1. 創業計画書の内容に説得力がない

創業融資の審査に落ちる原因として多いのが、創業計画書の内容に説得力がないことです。売上予測の根拠が曖昧だったり、事業内容が漠然としていたりすると、「計画どおりに事業を運営できるのか」と不安を持たれる可能性があります。

また、創業計画書の内容に説得力がないと、経営者自身も事業の見通しを十分に持てず、開業後に想定より早く資金が不足するかもしれません。

創業計画書は、融資を受けるためだけに作成するものではなく、創業後の「経営方針」「売上目標」を整理するための重要な資料でもあります。

計画の精度が低いと、予期せぬトラブルが発生した際に事業継続が難しくなるおそれもあるため、明確な根拠をもとに創業計画書を作成しましょう。

原因2. 借入希望額に対して自己資金が少ない

借入希望額に対して自己資金が少ないことも、創業融資の審査に落ちる原因の一つとして挙げられます。

自己資金は、経営者が「開業に向けてどれだけ計画的に準備を進めてきたのか」を示す重要な判断材料です。そのため、希望額に対して自己資金が少ないと、「計画性がない」「返済能力に不安がある」と判断される可能性があります。

また、自己資金が少ない状態で開業すると、売上が計画どおりに伸びなかった場合、資金繰りが急速に悪化するかもしれません。

開業直後は想定外の支出が発生するケースも多く、手元資金に余裕がないと、安定した事業運営が難しくなってしまいます。そのため、創業融資を受ける際は、少なくとも1年以上前から開業を見据えて少しずつ自己資金を積み立てておくことが大切です。

原因3. 事業運営に必要な知識・経験が乏しい

事業運営に必要な知識や経験が乏しいと、創業計画書の内容が優れていても、審査に落ちやすくなるため注意しましょう。

創業者は過去の経営実績がないことから、金融機関は申込者の職歴や実務経験、保有資格などから事業の実現可能性を慎重にチェックしています。そのため、創業予定の事業と関連する経験がほとんどない状態で融資を申し込むと、「安定して事業を継続するのは難しいのでは」と判断されてしまうのです。

また、業界経験や実務経験が不足している状態で事業を開始すると、集客や売上管理が上手くいかず、十分な利益を得られない可能性もあります。

創業融資の審査を通過するためには、これまでの職歴や実績を整理した上で、それらの経験を事業にどう活かせるのかをアピールしましょう。

事業運営に必要な知識や経験が乏しい場合は、「資格取得」「業界経験のある協力者の確保」などを通じて、不足している部分を補うことが大切です。

原因4. 資金使途の内訳や根拠が明確でない

創業融資では、「借入金を何に使うのか」「なぜその金額が必要なのか」を明確な根拠とともに説明できない場合も、審査に通りにくくなってしまいます。

たとえば、「設備資金として500万円必要です」と説明しても、その内訳や見積書を提示しないと、金融機関は本当に必要な金額なのかを判断できません。また、運転資金についても、「余裕を持って借りたい」という曖昧な理由では、「無計画に融資を受けようとしている」とみなされるでしょう。

そのため、創業融資を申込む際は、見積書や契約書、資金繰り表などの資料を準備し、資金使途の内訳や算出根拠を説明できるようにしておくことが大切です。

何にいくら必要なのかを明確にしておくと、開業後の予期せぬ支出や資金不足を防ぎやすくなり、結果として安定した事業運営につなげられます。

原因5. 税金納付や借入金の返済が遅れている

税金や社会保険料の納付、他行からの借入金や各種ローンの返済が遅れていることも、創業融資の審査に落ちる大きな原因の一つです。

創業融資では、申込者の信用力や資金管理能力も重要な審査項目となるため、支払状況に問題があると審査で不利になる可能性があります。税金や社会保険料、ローン等の支払いが遅れていると、金融機関は「創業融資の返済も期限どおりにできないのでは」と懸念するでしょう。

特に、税金や社会保険料の未納・滞納は、企業としての信用にも関わる問題であり、顧客や取引先から厳しい評価を受けるおそれもあります。

そのため、創業融資を受ける際は、税金や社会保険料の納付状況、借入金や各種ローンの返済状況を事前に確認しておくことが大切です。仮に未納・滞納がある場合は、可能な限り解消した上で申込みを行い、金融機関に対して適切に資金管理していることを伝えましょう。

創業融資の審査に通過する「6つのコツ」

創業融資の審査に通過するためには、以下6つのコツを押さえて準備を進めることが大切です。

創業融資の審査に落ちる原因を一つずつ解消していけば、融資成功の可能性を確実に高められます。

なお、「個人事業主が創業融資を受ける場合の必要書類や手続き」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ1. 明確な根拠をもとに創業計画書を作成する

創業融資の審査に通過するためには、「市場調査の結果」「業界平均データ」などの明確な根拠をもとに創業計画書を作成しましょう。

金融機関は、創業計画書に記載された事業内容や売上予測をもとに、「事業の実現可能性・将来性」「返済能力」を見極めています。そのため、「なぜ事業を継続できるのか」「なぜその売上を見込めるのか」について、客観的な根拠を示しながら説明しなければなりません。

金融機関の担当者を納得させる創業計画書を作成するためには、以下のポイントを意識しましょう。

- 売上予測は具体的な計算式を用いて算出する

- 客単価や来客数などの前提条件を明確にする

- 業界平均や市場調査データを活用する

- 競合分析を行い、自社の強みを整理する

- 収支計画や資金繰り表を作成・提示する

- 設備資金や運転資金の根拠資料を準備する

- 楽観的すぎない現実的な数値を設定する

たとえば、売上予測を記載する際は、「客単価×来客数×営業日数」といった具体的な計算式を用いて算出根拠を示すことが重要です。

また、売上や利益の見込みについては、楽観的な予測ではなく、市場調査や業界動向を踏まえた現実的な数値を設定しましょう。

なお、「銀行融資に通る事業計画書の作り方」「日本政策金融公庫の創業計画書の書き方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ2. 希望額の「3分の1」を目安に自己資金を確保する

創業融資の審査を有利に進めるためには、借入希望額の「3分の1」を目安に自己資金を確保しておきましょう。

たとえば、1,000万円の融資を希望する場合に300万円の自己資金を準備しておけば、「計画的に準備を進めている」と評価されやすくなります。

創業融資の審査に向けて自己資金を確保する方法は、主に以下のとおりです。

- 毎月の給与や事業収入

- 賞与や退職金の一部

- 保険の解約返戻金

- 個人名義の不動産や金融資産(株式、投資信託)

- 家族や親族による贈与

- 資産の売却 など

金融機関は、入出金履歴などを確認しながら、自己資金が計画的に貯められたお金なのか、審査直前に用意された資金なのかをチェックしています。そのため、親族や知人から一時的に資金を借りて口座残高を増やす「見せ金」は絶対に避けるべきです。

見せ金が発覚すると、金融機関からの信用を大きく失い、審査にも悪影響を及ぼす可能性があります。

また、退職金や保険の解約返戻金、親族からの贈与などを自己資金として活用する場合は、資金の出所を証明できる資料を準備しておくことも大切です。

金融機関からの評価を高めるのはもちろん、開業後も余裕を持って資金繰りを行うためにも、融資審査に向けて着実に自己資金を確保しましょう。

なお、「融資以外で自己資金を調達する方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ3. 事業に活かせる経験・実績をアピールする

創業融資の審査で「事業の実現可能性」「将来性」を評価してもらうためには、事業に活かせる経験や実績を具体的にアピールしましょう。

たとえば美容室を開業する場合は、美容師免許を保有していることに加え、業界経験も豊富であることを伝えると、高い評価を得られます。

事業に活かせる経験・実績をアピールする際に意識すべきポイントは、以下のとおりです。

- 創業予定の業界での勤務経験や実績を説明する

- 担当していた業務内容を具体的に伝える

- 店長や管理職などのマネジメント経験をアピールする

- 業務に関連する資格や免許を提示する

- 顧客や仕入先とのネットワークがあることを説明する

- 過去の売上実績や成果を数字で示す

事業に活かせる経験について説明する際は、実際に担当していた業務内容や、その業務を通して身につけた知識・スキルを具体的に示しましょう。

実績については「営業担当として年間○万円の売上を達成した」「○件の取引先を担当した」のように数字を交えて説明すると、説得力が高まります。

業界経験が少ない場合は、「事業に関連する資格の取得」「研修の受講」など、経験不足を補うために行ってきた取り組みを伝えることが大切です。

金融機関は、「これまでの経験を事業にどう活かせるのか」を重視しているため、職歴・実績と事業との関連性を意識しながら説明しましょう。

コツ4. 客観的な資料とともに資金使途を説明する

創業融資の審査を通過するためには、「見積書」「資金繰り表」などの客観的な資料を用いて資金使途を説明することも重要なポイントです。

金融機関は、借入金を何に使うのかだけでなく、「その金額が本当に必要なのか」「事業計画と整合性が取れているか」も重視しています。そのため、資金使途の根拠を具体的に示すことができれば、事業計画の信頼性が高まり、初めての融資でも審査を有利に進められるでしょう。

資金使途について説明する際のポイントは、以下のとおりです。

- 設備資金について見積書を準備する

- 設備や備品の名称、数量、金額を明確にする

- 運転資金の内訳を整理する

- 家賃や人件費、仕入資金などの根拠を示す

- 運転資金として何ヶ月分を見込んでいるか説明する

- 賃貸借契約書や発注書などの資料を準備する

- 創業計画書の内容と資金使途に整合性を持たせる

- 借入希望額の算出根拠を説明できるようにする

たとえば設備資金については、「厨房設備一式300万円」のように大まかな説明ではなく、見積書をもとに設備名や数量、金額を伝えましょう。

運転資金についても、「家賃○万円、人件費○万円を含む3ヶ月分の運転資金として○万円が必要」といった形で希望額の根拠を示すことが大切です。

また、申込内容に応じて「賃貸借契約書」「工事見積書」「設備購入の見積書」などの資料を準備すれば、計画の妥当性を客観的に裏付けられます。

コツ5. 税金の未納・借入金の返済遅延は解消しておく

創業融資の審査で返済能力の高さをアピールするためには、「税金・社会保険料の未納」「借入金の返済遅延」を事前に解消しておきましょう。創業融資を申し込む前に信用面での不安要素を解消しておくことで、金融機関からの評価が高まり、前向きに融資を検討してもらえます。

まず、税金や社会保険料については「自治体窓口」「税務署」「年金事務所」などに問い合わせを行い、納付状況を確認しましょう。

各種ローンやクレジットカードの支払状況については、以下の信用情報機関に開示請求を行うことで、返済遅延の有無を確認できます。

信用情報を確認できる3つの機関

税金・社会保険料の未納やローン等の返済遅延がある場合は、速やかに支払いを行い、その後は継続して正常な支払い実績を積み重ねましょう。

一括払いが難しい場合は、「分納」「リスケジュール」について相談し、計画的に支払いを進めることで、評価を大きく下げるリスクを抑えられます。

また、金融機関との面談で過去の延滞・未納について質問された際は、事実を隠すのではなく、その理由や改善策を誠実に説明することが大切です。

なお、「銀行融資におけるリスケの進め方」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ6. 創業融資に強いプロのアドバイスを受ける

創業融資の審査を確実に通過するためには、各金融機関の融資に精通している「プロ」のアドバイスを受けることも検討してみましょう。

融資のプロは、創業融資の審査で重視されるポイントを熟知しているため、明確な根拠をもとに説得力のある創業計画書を作成できます。

また、自分では気付けない問題点や改善点を客観的に指摘してもらうことで、事業の魅力を分かりやすく伝えられるようになる点もメリットです。

ただし、サポートを依頼する際は「成功報酬」「着手金」などのコストが発生するため、慎重に比較した上で最適な専門家を見つけましょう。

「創業融資の審査に不安のある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、創業融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、「創業融資代行の選び方」「資金調達の成功報酬の相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

創業融資の審査に通りやすい「4つの金融機関」

創業融資の審査に通りやすい金融機関は、主に以下の4つです。

創業融資の審査は決して甘くないですが、これらの金融機関を利用すると、比較的スムーズに審査を通過できる可能性があります。

それぞれの特徴をチェックし、自社に合った金融機関を見つけましょう。

金融機関1. 日本政策金融公庫

日本政策金融公庫は、民間金融機関では融資を受けにくい中小企業や小規模事業者の資金調達を支援している、政府100%出資の政策金融機関です。

創業者向けの支援も積極的に行っており、実績や信用力が乏しくても前向きに融資を検討してもらえるため、比較的審査に通りやすいといえます。

日本政策金融公庫が創業者向けに用意している代表的な融資制度は、以下の「新規開業・スタートアップ支援資金」です。

▼「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 有担保:2.5〜4.8% 無担保:3.45〜5.2%※2026年6月時点の金利 |

| 審査期間 | 1ヶ月程度 |

この制度は、融資限度額が7,200万円と高く設定されており、設備購入費や内装工事費、運転資金、人件費などに幅広く対応できます。

原則として「無担保・無保証人」で利用できるため、担保や保証人を確保するのが難しい創業者の負担を軽減できる点もメリットです。

また、女性や若者、シニア層など、一定の要件を満たす方であれば、通常の金利よりも低い「特別利率」で融資を受けられます。

金利優遇の条件は幅広く設定されているため、少しでもコストを抑えて開業準備を進めたい場合は、公式サイトをチェックしてみましょう。

なお、「日本政策金融公庫の融資の攻略法」「新規開業・スタートアップ支援資金の成功事例」「日本政策金融公庫の融資に強いサポート会社」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関2. 自治体(制度融資)

自治体の制度融資とは、中小企業や小規模事業者を対象に、地方自治体・金融機関・信用保証協会の三者が連携して提供する融資制度です。

融資自体は金融機関が実行しますが、自治体は利息や信用保証料の全額または一部を補助することで、コスト負担を抑える役割を担っています。信用保証協会も公的な保証人として金融機関の貸し倒れリスクを軽減するため、創業者が利用しやすい資金調達方法といえるでしょう。

ここでは制度融資の一例として、東京都が創業者向けに実施している「創業融資」を紹介します。

▼東京都「創業融資」の詳細情報

| 利用対象者 | (1)から(3)のいずれかに該当するもの (1)事業を営んでいない個人で、東京都内で創業しようとする具体的計画を有するもの (2)創業した日から5年未満である中小企業者又は組合 (3)東京都内で分社化しようとする会社又は分社化により設立された日から5年未満の会社 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 3,500万円 |

| 返済期間 | 設備資金:10年以内(うち据置期間1年以内または3年以内) 運転資金:7年以内(うち据置期間1年以内または3年以内) |

| 金利 | 固定金利(2.15〜2.65%)または変動金利 |

| 信用保証料 | 東京都が3分の2を補助 |

| 審査期間 | 1.5〜3ヶ月程度 |

東京都の「創業融資」は、融資限度額が3,500万円と高めに設定されており、資金使途も設備資金と運転資金の両方に対応しています。

固定金利の場合は年2.15〜2.65%と低く、売上が不安定になりやすい創業者でも、返済負担を抑えながら資金を調達できる点が魅力です。

ただし、制度融資の内容は自治体ごとに異なるため、必ずしもすべての自治体で創業者向けの融資制度を利用できるわけではありません。また、自治体・金融機関・信用保証協会の三者が関与する仕組みであることから、資金調達までに1.5〜3ヶ月程度かかる点にも注意しましょう。

開業時期が決まっている場合は、資金調達のタイミングが遅れないよう、スケジュールに余裕を持って準備を進めることが大切です。

なお、「制度融資の仕組みや流れ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

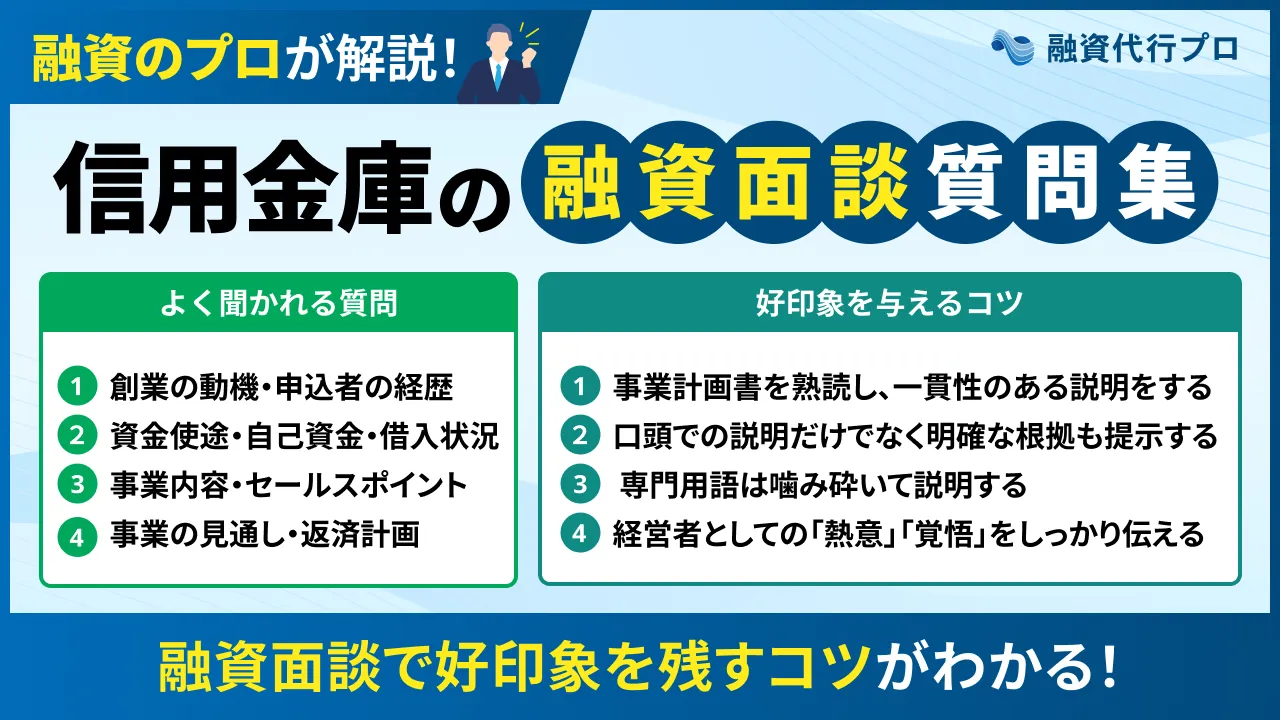

金融機関3. 信用金庫

信用金庫は、地域の中小企業や個人事業主、地域住民の発展を目的として運営されている協同組織の民間金融機関です。銀行が利益の追求を重視するのに対し、信用金庫は地域活性化を目的としているため、地域に根ざした事業者への支援に力を入れています。

そのため、創業間もない中小企業・小規模事業者であっても、事業の実現可能性や将来性を丁寧に評価してもらえる点が大きなメリットです。

なお、信用金庫から初めて融資を受ける場合は、信用保証協会の保証を付ける「信用保証協会付融資」を提案されるケースが多く見られます。

たとえば、多摩信用金庫が創業者を対象に提供している「創業支援特別融資『ブルーム』」の詳細情報は、以下のとおりです。

▼多摩信用金庫「創業支援特別融資『ブルーム』」の詳細情報

| 利用対象者 | 多摩信用金庫の営業地区内で新たに事業を始める方、または事業開始後3年以内の法人・個人の方 |

| 資金使途 | 設備資金または運転資金 |

| 融資限度額 | 500万円 |

| 返済期間 | 10年以内(うち据置期間3年以内) |

| 金利 | 変動金利または固定金利 |

| 保証人 | 「経営者保証に関するガイドライン」に基づく対応 |

| 担保 | 原則不要 ※ただし、必要に応じて不動産、有価証券の担保、東京信用保証協会の一般保証を付保することができる |

多摩信用金庫の創業支援特別融資「ブルーム」は、担保が「原則不要」で最大500万円の資金を調達できる点が大きな特徴です。元金の返済を猶予できる据置期間も最長3年間設定できるため、事業が軌道に乗るまでの間も無理なく返済を続けられます。

また、多摩信用金庫は「創業者向けセミナー」「無料相談会」など、創業者向けのサポートが充実している点も大きな魅力といえるでしょう。

ただし、信用金庫は他の金融機関に比べて融資限度額が低く、開業資金を十分に確保できない可能性がある点に注意が必要です。

金利も銀行より0.5〜1.0%程度高く設定される傾向にあるため、融資を受ける際は、返済額を事前に確認しておきましょう。

なお、「信用金庫の融資審査」「信用保証協会付融資の審査」「信用金庫の融資面談」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関4. 地方銀行

地方銀行は、信用金庫と同じく地域密着型の民間金融機関であり、中小企業や小規模事業者を対象にさまざまな融資制度を提供しています。

創業融資を積極的に行っている地方銀行もありますが、信用力が乏しい創業者に対しては、「信用保証協会付融資」を提案するのが一般的です。

たとえば、茨城県に本店を置く国内有数の地方銀行である「常陽銀行」では、創業者を対象に以下のような融資制度を提供しています。

▼常陽銀行「創業支援資金」の詳細情報

| 利用対象者 | 茨城県内で創業をお考えの方、または創業後5年以内の方 |

| 資金使途 | 新たに創業、事業開始する際の準備資金(設備資金および運転資金) |

| 融資限度額 | 2,000万円 |

| 返済期間 | 設備資金:10年以内 運転資金:5年以内 |

| 金利 | 所定の基準利率に連動する変動金利 ・3年以内:2.275% ・5年以内:2.475% ・10年以内:2.675% |

| 保証人 | 原則不要 ※ただし、茨城県信用保証協会の保証を付けること |

「創業支援資金」の融資限度額は2,000万円と比較的高く設定されており、まとまった開業資金を確保しやすい点が大きなメリットです。

返済期間についても、設備資金は最長10年、運転資金は最長5年と長めに設定できるため、毎月の負担を抑えながら返済を続けられます。

ただし、地方銀行の創業融資を受ける際は、日本政策金融公庫や信用金庫に比べて審査が厳格に行われる点に注意しなければなりません。

事業内容や資金使途、返済計画が曖昧だと審査落ちのリスクが高まるため、創業計画書をしっかり作り込んだ上で申し込むことが大切です。

なお、「地方銀行の融資審査」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

創業融資の審査に落ちた場合の「対処法3つ」

創業融資の審査に落ちた場合は、以下3つの方法で対処しましょう。

- 対処法1.審査に落ちた原因を分析する

- 対処法2.再申請に向けて課題を改善する

- 対処法3.他の資金調達方法を検討する

審査に落ちたとしても、自社の状況にあった最適な方法で対応することで、開業準備をスムーズに進められます。

対処法1. 審査に落ちた原因を分析する

創業融資の審査に落ちた場合は、創業計画書や面談内容を振り返りながら、「なぜ審査に通らなかったのか」を分析しましょう。

融資を否決された原因を正しく把握し、事業内容や返済計画を改善した上で再度申し込めば、融資を受けられる可能性が高まります。

審査に落ちた原因を分析する際は、創業融資で重視されるポイントに沿って、それぞれ以下の内容を確認するのがおすすめです。

- 創業計画書の内容に根拠が不足している部分や矛盾がなかったか

- 十分な自己資金を確保しており、準備方法にも問題がなかったか

- 業界経験や実務経験について、事業と結び付けながら説明できていたか

- 資金使途や借入希望額の根拠を明確に示すことができていたか

- 個人の信用情報や借入金の返済状況に問題はなかったか

創業計画書については、「なぜその売上を達成できるのか」を示す根拠が不十分だと、事業の実現可能性に疑問を持たれやすくなります。

自己資金についても、単に金額が少ないだけでなく、計画的に積み立てた実績を確認できなければ、評価を落とされるでしょう。

原因が曖昧なまま再申請しても、同じ理由で審査に落ちてしまいます。そのため、どこに課題があるのかを整理し、適切に対策することが大切です。

なお、「融資審査に落ちる理由と対処法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

対処法2. 再申請に向けて課題を改善する

創業融資の審査に落ちた原因を特定できたら、次は再申請に向けて「創業計画書」「自己資金」などの課題を改善していきましょう。

審査に落ちた原因を解消した上で再申請すれば、金融機関からも「自社の課題と誠実に向き合っている」と評価されやすくなります。

再申請に向けて課題を改善する際に意識すべきポイントは、以下のとおりです。

- 創業計画書の内容を見直し、売上予測や事業計画の根拠を補強する

- 自己資金を追加で積み立て、計画的に準備した実績を残しておく

- 業界経験・実務経験を補うための実績や準備内容を改めて整理する

- 資金使途の内訳や必要額の根拠をより具体的に説明できるようにする

- 信用情報や既存借入の状況を再確認し、未納・滞納を確実に解消する

再申請に向けて課題を改善すると、金融機関からの評価が高まるのはもちろん、より明確な見通しを持って事業を始められます。

ただし、創業融資の審査に一度落ちた場合は、原則として6ヶ月程度の期間を空けないと、再申請しても簡単に融資を受けることはできません。

開業時期も大幅に遅れてしまうため、創業融資を受ける際は、最初の申請で審査に通過できるよう入念に準備を進めることが大切です。

対処法3. 他の資金調達方法を検討する

創業融資の審査に落ちてしまったものの、急ぎで開業資金を調達しなければならない場合は、他の資金調達方法を検討してみましょう。

自社の状況に合わせて、融資以外の資金調達方法も柔軟に組み合わせれば、審査に落ちた場合でも無理なく開業準備を進められます。

創業融資の審査に落ちた場合に検討したいおすすめの資金調達方法は、以下のとおりです。

- 家族・親族からの贈与

- ビジネスローン

- 補助金・助成金

- クラウドファンディング

- エンジェル投資家からの出資

- ベンチャーキャピタルからの出資

たとえば、「家族・親族からの贈与」「補助金・助成金」などは返済義務が発生しないため、コスト負担を抑えながら開業資金を調達できます。

エンジェル投資家やベンチャーキャピタルからの出資は、資金面の支援だけでなく、経営に関するアドバイスを受けられる点がメリットです。

ただし、資金調達方法によって調達可能額や審査基準は異なるため、それぞれの特徴を十分に理解した上で、自社に合った方法を選びましょう。

「自社にあった方法で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、創業融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、創業融資以外の資金調達方法について、それぞれ詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「創業融資の審査」についてよくある質問

創業融資の審査について、よくある質問を下記にまとめました。創業融資に関する不安を少しでも解消しておきたい方は、ぜひ参考にしてください。

創業融資の審査期間はどのくらいですか?

創業融資の審査期間は利用する金融機関によって異なりますが、一般的には申込みから融資実行まで1〜2ヶ月程度かかります。

参考として、本記事で紹介した創業融資の審査期間を下記にまとめました。

▼創業融資の審査期間

| 金融機関 | 審査期間 |

|---|---|

| 日本政策金融公庫 | 1ヶ月程度 |

| 自治体(制度融資) | 1.5〜3ヶ月程度 |

| 信用金庫・地方銀行 (信用保証協会付融資) | 1〜1.5ヶ月程度 |

なお、提出書類に不備がある場合や、事業計画について追加説明を求められた場合は、審査が長引く可能性があります。

そのため、創業融資を受ける際は開業時期から逆算し、余裕を持ったスケジュールで申込み手続きを進めましょ

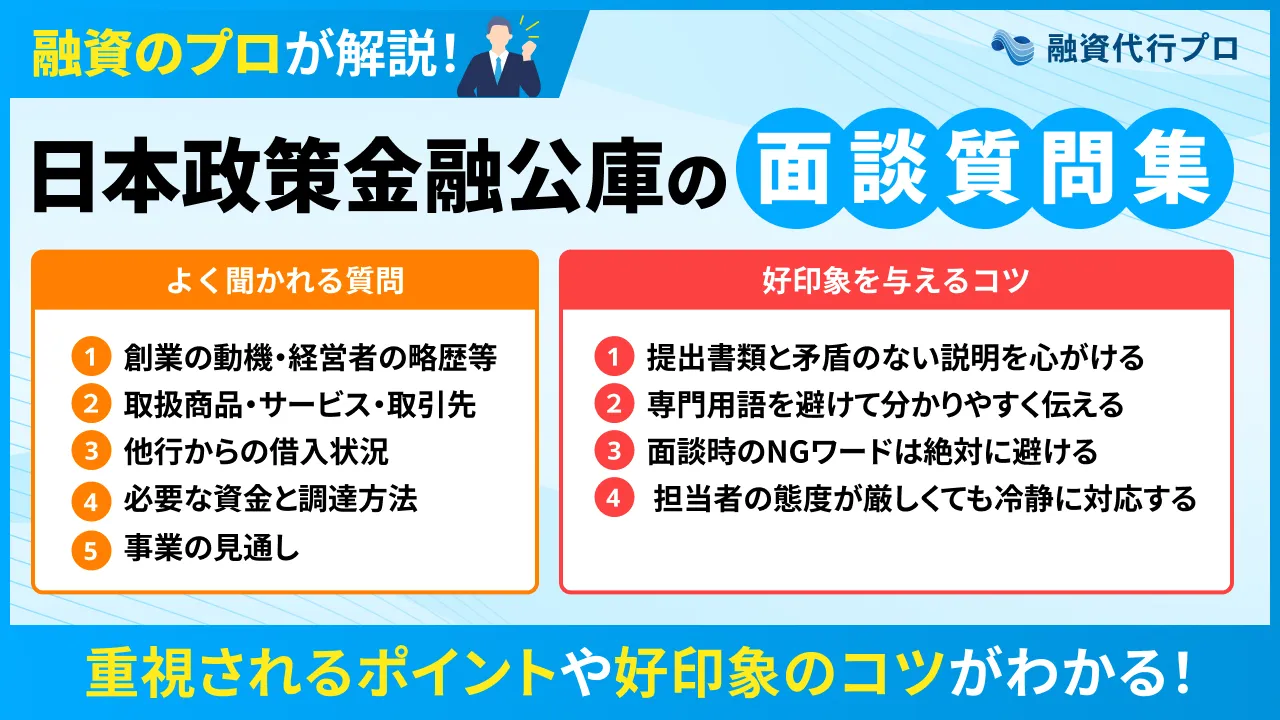

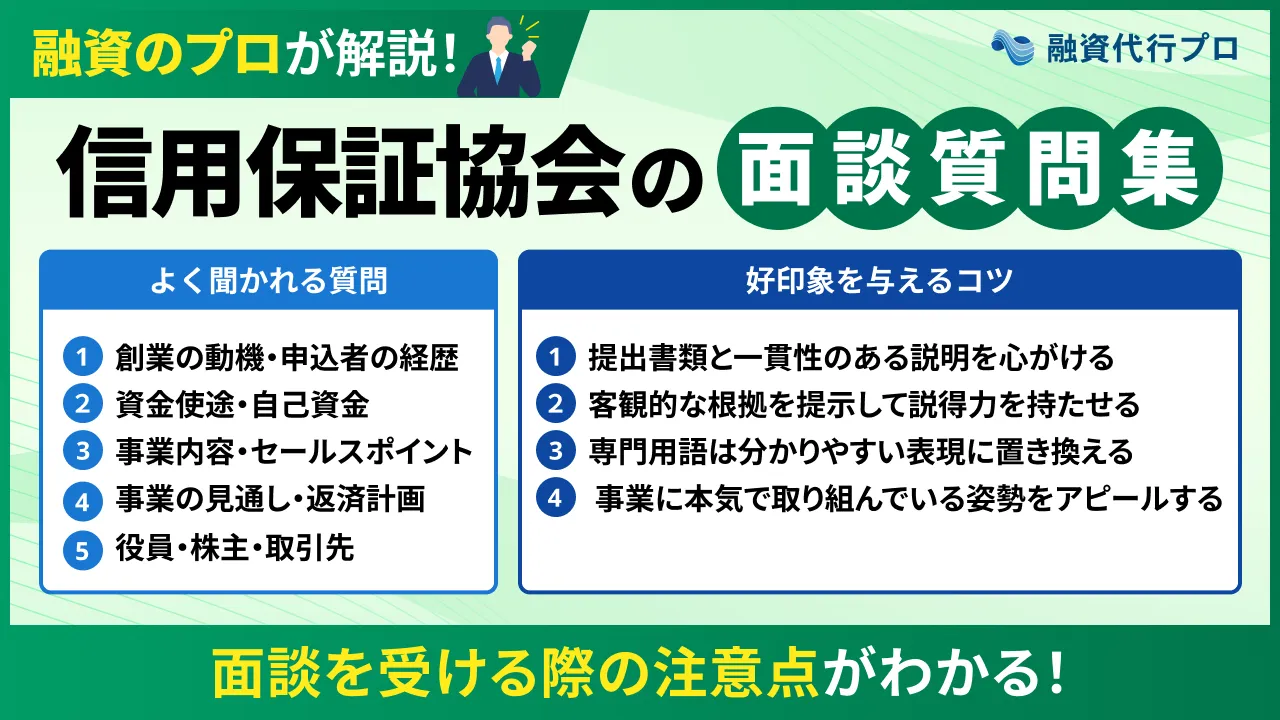

創業融資の面談ではどんなことを聞かれますか?答えるときのNGワードはある?

創業融資の面談では、「本当に事業を成功させられるのか」「借入金を問題なく返済できるのか」を確認するために、さまざまな質問が行われます。

創業融資の面談でよく聞かれる質問は、以下のとおりです。

▼創業融資の面談でよく聞かれる質問

- なぜこの事業を始めようと思ったのですか?

- 開業する事業のご経験についてお聞かせください

- 自己資金はどのように貯めましたか?

- 売上予測の根拠を教えてください

- 集客の具体的な方法は?(販売戦略)

- 競合他社と比べてどこが優れていますか?

- 計画通りに売上がいかなかった場合、どんな対策を考えていますか?

- 現在の借入れやローンはありますか?

- 必要な資金と、使い道(資金使途)を教えてください。

- 事業が赤字になった場合、生活費はどうされますか?

これらの質問に対して回答する際は、以下のようなNGワードを使わないように気をつけましょう。

▼創業融資の面談におけるNGワード

- 「なんとなく儲かりそうだから始めます」

- 「売上は絶対に達成できます」

- 「競合はいません」

- 「詳しい数字は分かりません」

- 「借入金はとりあえず多めに希望しています」

- 「返済については何とかなると思います」

- 「担当者や税理士に聞かないと分かりません」

金融機関が見ているのは事業計画の内容だけでなく、「事業内容を理解し、リスクも踏まえて現実的に経営できるかどうか」です。

経営者としての人柄や適性もしっかりチェックされているため、誠実な態度で創業計画書の内容を具体的に説明しましょう。

なお、「日本政策金融公庫」「信用保証協会」「信用金庫」の面談について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

借金があっても創業融資の審査は通りますか?

住宅ローンや自動車ローンなどの借金があったとしても、創業融資を受けられる可能性は十分にあります。ただし、以下のケースに当てはまる場合は、審査で不利になりやすいため注意が必要です。

- クレジットカードやローンの返済遅延がある

- 消費者金融やカードローンの借入が多い

- 借入件数が多く返済負担が大きい

- 税金や社会保険料の未納がある

- 借入残高に対して自己資金が極端に少ない

- 毎月の返済額が家計や事業計画を圧迫している

創業融資の審査では、経営者個人の信用情報も重視されるため、長期間の延滞や債務整理などの履歴がある場合は審査に通りにくくなります。

少しでも審査を有利に進めるためには、まず延滞・未納を確実に解消し、その後も計画どおりに支払いを続けて返済実績を積むことが大切です。

借金がある場合でも、現在の借入状況を正直に説明した上で、適切に対応していることを伝えれば、金融機関に返済能力をアピールできます。

創業融資の審査は決して甘くないことを前提に入念な準備を進めよう!

創業融資の審査が甘くないことを前提に準備を進めておくと、金融機関から高い評価を得やすくなり、開業資金をスムーズに確保できます。

創業融資の審査で重視されるポイントは、以下のとおりです。

創業融資の審査で重視される「5つのポイント」

- ポイント1. 創業計画書の内容

- ポイント2. 自己資金の準備状況

- ポイント3. 業界経験・実務経験

- ポイント4. 資金使途の妥当性

- ポイント5. 信用情報・借入状況

創業融資を受ける際は、以下のコツを押さえて準備を進めましょう。

創業融資の審査に通過する「6つのコツ」

- コツ1. 明確な根拠をもとに創業計画書を作成する

- コツ2. 希望額の「3分の1」を目安に自己資金を確保する

- コツ3. 事業に活かせる経験・実績をアピールする

- コツ4. 客観的な資料とともに資金使途を説明する

- コツ5. 税金の未納・借入金の返済遅延は解消しておく

- コツ6. 創業融資に強いプロのアドバイスを受ける

創業融資の審査を受ける際は、「市場調査の結果」「見積書」などの客観的なデータをもとに、事業計画や資金使途を説明しましょう。

借入希望額の3分の1を目安に自己資金を確保しておくと、開業に向けて計画的に準備してきたことをアピールできます。

また、返済能力の高さを評価してもらうには、税金や借入金の未納・滞納を解消しておくことも大切です。自力で準備を進めるのが難しい場合は、創業融資に詳しいプロのアドバイスを受けることも検討しましょう。

「自社にあった方法で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、創業融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、創業融資の審査に向けた準備を進めていき、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。