_20250924.png)

日本政策金融公庫の融資を成功させるには、公庫での実務経験や支援実績が豊富な「公庫出身のコンサルタント」が在籍しているサポート会社を選ぶことが重要です。

日本政策金融公庫における審査のポイントや、NG行為を熟知している専門家から支援を受けることで、融資の成功率を着実に高められます。

日本政策金融公庫の融資サポートを検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫の融資サポートを受けたいけど、実際どんな会社があるんだろう?一人で準備を進めるのは不安」

ウチの会社に合った日本政策金融公庫の融資サポート会社を見つけたい!どんなポイントに気をつけて選ぶべき?」

そもそも日本政策金融公庫の融資サポートを利用するメリットはあるのかな?ウチの会社で利用すべきか検討したい」

日本政策金融公庫の融資に精通したサポート会社を利用すると、実務に基づく的確なアドバイスを受けながら、効率的に融資の準備を進められます。

融資のプロである筆者が厳選した「日本政策金融公庫のおすすめ融資サポート会社」は、以下の4社です。比較表は、以下5つのポイントをもとに作成しています。

日本政策金融公庫に強いおすすめの融資サポート会社「5つの比較ポイント」

- サポート内容

- 支援実績

- 着手金

- 料金体系

- 最低報酬

◆日本政策金融公庫に強いおすすめの融資サポート会社

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.株式会社MMコンサルティング | \おすすめNo.3/ 3.sankyodo融資センター | \おすすめNo.4/ 4.株式会社ソラボ |

|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 日本政策金融公庫で26年の実務経験を持つコンサルタント | 創業融資に強い税理士が20名以上在籍 | 累計8,000件を超える融資支援実績 |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 | 融資審査経験:3万件超 サポート実績:800件以上 | 融資成功率:97%以上 年間支援実績:100社以上 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) | あり(10万円) | なし(0円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 着手金+成功報酬型 ・成功報酬:2〜3% | 完全成功報酬型 ・成功報酬:3〜4% | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | なし | なし | あり(18万円) | あり(20万円) |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

自社に合った融資サポート会社を選ぶためには、コンサルタントの経歴や料金体系など、さまざまな観点から慎重に比較検討を行いましょう。

日本政策金融公庫の代表的な融資制度についても紹介しているため、どのようなプランで資金調達を進めていくか、じっくり検討してみてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫に強いおすすめの融資サポート会社」や「選び方のポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫に強いおすすめの融資サポート会社

- 日本政策金融公庫の融資サポートの費用相場

- 日本政策金融公庫の融資サポート会社を選ぶポイント

- 日本政策金融公庫の融資サポート会社を利用するメリット・デメリット

- 日本政策金融公庫で利用できる代表的な融資制度

「日本政策金融公庫の融資を確実に成功させたい」「信頼できるサポート会社を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

日本政策金融公庫に強い「おすすめの融資サポート会社」4選

融資のプロである筆者がおすすめする「日本政策金融公庫に強い融資サポート会社」は、以下の4社です。比較表は、以下5つのポイントをもとに作成しています。

日本政策金融公庫に強いおすすめの融資サポート会社「5つの比較ポイント」

- サポート内容

- 支援実績

- 着手金

- 料金体系

- 最低報酬

◆日本政策金融公庫に強いおすすめの融資サポート会社

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.株式会社MMコンサルティング | \おすすめNo.3/ 3.sankyodo融資センター | \おすすめNo.4/ 4.株式会社ソラボ |

|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 日本政策金融公庫で26年の実務経験を持つコンサルタント | 創業融資に強い税理士が20名以上在籍 | 累計8,000件を超える融資支援実績 |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 | 融資審査経験:3万件超 サポート実績:800件以上 | 融資成功率:97%以上 年間支援実績:100社以上 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) | あり(10万円) | なし(0円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 着手金+成功報酬型 ・成功報酬:2〜3% | 完全成功報酬型 ・成功報酬:3〜4% | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | なし | なし | あり(18万円) | あり(20万円) |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

それぞれの特徴を詳しく見ていきましょう。

おすすめ1. 株式会社融資代行プロ

- 日本政策金融公庫の「融資制度」「攻略法」に詳しい

- コンサルタントは全員、金融機関出身者(10年以上)

- 着手金は0円で、成功報酬も1%〜と低コスト

- 最低報酬がなく料金体系がわかりやすい

- コンサルタント全員が公庫出身というわけではない

株式会社融資代行プロは、日本政策金融公庫出身のコンサルタントによる支援を「初期費用0円」「成功報酬1%〜」で受けられる融資サポート会社です。

融資が実行されるまで一切費用はかからないため、「資金調達に失敗したらどうしよう」と不安を抱えている企業でも、安心して準備を進められます。

株式会社融資代行プロの詳細情報は、以下のとおりです。

▼「株式会社融資代行プロ」の詳細情報

| 特徴 | コンサルタントが全員、金融機関出身者 (10年以上の経験者) |

|---|---|

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 ・〜1,000万円の部分:5% ・1,000〜3,000万円の部分:3% ・3,000〜1億円の部分:2% ・1億円超〜の部分:1% |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応エリア | 全国 |

| 所在地 | 東京都港区青山2-2 5F |

株式会社融資代行プロには、日本政策金融公庫での実務経験が豊富なコンサルタントが多数在籍しており、担当者目線で実践的なアドバイスを受けられます。「事業計画書の作成支援」「融資面談対策」といったサポートも追加費用0円で利用できるため、コストを抑えて融資を進めたい企業にとって嬉しいポイントです。

また、株式会社融資代行プロは対応している金融機関が幅広く、多様な選択肢の中から自社に最適な資金調達方法を見つけられる点も大きな魅力といえます。日本政策金融公庫だけでなく、地方銀行や信用金庫からの融資も検討している方は、株式会社融資代行プロを活用して複数の金融機関を比較してみましょう。

これらの特徴から、株式会社融資代行プロは以下のような人におすすめです。

- 手元資金に余裕がなく、初期費用や追加費用をかけずに資金調達を進めたい人

- 公庫出身のコンサルタントによる、審査担当者目線のアドバイスを受けたい人

- 日本政策金融公庫も視野に入れつつ、自社に最適な資金調達方法を見つけたい人

株式会社融資代行プロでは、日本政策金融公庫の融資に関するアドバイスが受けられる無料相談を「毎日5名限定」で実施しています。

自社の状況をもとに最適な融資戦略を提案してもらえるため、日本政策金融公庫での融資を検討している方は、一度利用してみましょう。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

おすすめ2. 株式会社MMコンサルティング

- 日本政策金融公庫での実務経験が豊富なコンサルタント

- 経営者自身が事業内容を深く理解できるよう伴走支援

- 日本政策金融公庫を含む幅広い金融機関に対応

- 契約時に着手金の支払いが発生する

株式会社MMコンサルティングは、日本政策金融公庫の融資課長として、26年間にわたり審査に携わってきたコンサルタントのサポートを受けられる会社です。

長年の経験を通して培われたノウハウをもとに、公庫の担当者に伝えるべき内容や、避けるべき表現についてアドバイスしてくれるため、効率的に融資の準備を進められます。

株式会社MMコンサルティングの詳細情報は、以下のとおりです。

▼「株式会社MMコンサルティング」の詳細情報

| 特徴 | 日本政策金融公庫で26年の実務経験を持つコンサルタント |

|---|---|

| サポート内容 | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など |

| 支援実績 | 融資審査経験:3万件超 サポート実績:800件以上 |

| 着手金 | あり(10万円) |

| 料金体系 | 着手金+成功報酬型 ・成功報酬:2〜3% |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応エリア | 全国 |

| 所在地 | 東京都港区赤坂2-8-14 ラミアール赤坂205 |

株式会社MMコンサルティングは、単に融資を成功させるだけでなく、「資金調達後の事業成長」まで見据えた支援を重視しているため、「書類作成を代行する」といったサポートは行っていません。

経営者自身が事業内容を深く理解し、金融機関との関係や資金繰りを自分でコントロールできるように伴走支援することで、事業全体を成功へと導いているのです。

なお、筆者はMMコンサルティングの代表とお会いしたことがありますが、非常に物腰が柔らかく、優しい印象を受けました。

特に初めて融資を受ける方にとって、こうした丁寧かつきめ細やかな対応が期待できるコンサルタントの存在は、大きな安心材料になるでしょう。

上記から、株式会社MMコンサルティングは以下のような人におすすめです。

- 融資面談におけるプレゼン力を底上げし、担当者からの信頼を獲得したい人

- 日本政策金融公庫の審査側に立った視点から実践的なアドバイスを受けたい人

- コンサルタントとじっくり相談できるなど、安心感のある対応を求める人

株式会社MMコンサルティングでは、現在の状況や必要資金などを踏まえた上で、融資実現までの道筋を整理してくれる無料相談を実施しています。

公式サイトの専用フォームから申込みを受け付けているため、経験豊富な公庫出身者のサポートを受けたい方は、一度利用してみましょう。

\日本政策金融公庫の元融資課長が徹底サポート /

おすすめ3. sankyodo融資センター

- 日本政策金融公庫の創業融資に特化した支援を提供

- 創業融資に強い税理士や元銀行融資担当者が在籍

- 全国10支店以上の日本政策金融公庫との取引実績を持つ

- 公庫出身のコンサルタントが在籍しているかは不明

- 最低報酬(18万円)が設定されている

sankyodo融資センターは、日本政策金融公庫をはじめとする金融機関からの「創業融資」に特化した支援を行っている融資サポート会社です。

創業融資に強い税理士や元銀行融資担当者が在籍しているため、実務経験に基づく的確なアドバイスによって、スムーズに審査を進められます。

sankyodo融資センターの詳細情報は、以下のとおりです。

▼「sankyodo融資センター」の詳細情報

| 特徴 | 創業融資に強い税理士が20名以上在籍 |

|---|---|

| サポート内容 | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など |

| 支援実績 | 融資成功率:97%以上 年間支援実績:100社以上 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:3〜4% |

| 最低報酬 ※最低限請求する金額 | あり(18万円) |

| 対応エリア | 東京、埼玉、神奈川、愛知、大阪、福岡、沖縄 |

| 所在地 | 東京都港区六本木1丁目6-1 泉ガーデンタワー40階 |

sankyodo融資センターは、全国10支店以上の日本政策金融公庫との取引実績があり、必要に応じて推薦書を作成してもらえる点が大きな強みです。日本政策金融公庫の担当者に対して、自社の強みを具体的にアピールしてくれるため、審査をより有利に進められます。

また、sankyodo融資センターが提携している日本政策金融公庫の担当者を紹介してもらうことで、成功率をさらに高められる点もメリットです。

ただし、日本政策金融公庫出身のコンサルタントが在籍しているかどうかは不明な点や、最低報酬(18万円)が設定されている点には注意しましょう。

これらの点を踏まえると、sankyodo融資センターは以下のような人におすすめです。

- 推薦書の作成や面談同席など、サポート体制の充実度を重視している人

- 日本政策金融公庫の担当者と信頼関係を構築しながら融資を受けたい人

- まとまった金額の資金調達を予定しており、最低報酬の影響を受けにくい人

sankyodo融資センターでは、「融資の内容」「現在の状況」「過去の経緯」について、丁寧にヒアリングしてもらえる無料相談を実施しています。

電話または公式サイトの専用フォームから申込みができるため、日本政策金融公庫での創業融資を検討している方は、一度相談してみましょう。

\融資に強い税理士・元銀行員がサポート /

おすすめ4. 株式会社ソラボ

- 中小企業支援に関する知識と経験が豊富な「経営革新等支援機関」

- 日本政策金融公庫の融資で金利優遇を受けられる可能性がある

- 「融資支援実績8,000件」「月間支援実績120件以上」と豊富な実績を持つ

- 融資額によっては実質的なコストが高くなる可能性がある

- 成功報酬は「一律5%」と高めに設定されている

株式会社ソラボは、中小企業支援に関する専門知識と実務経験が豊富な「経営革新等支援機関」として、日本政策金融公庫の融資をサポートしている会社です。

経営革新等支援機関は、中小企業の税務・金融・企業財務に関する知識やスキルが一定以上にあると国から認定された支援機関を指します。経営革新等支援機関を経由して融資を申請すると、「中小企業経営力強化資金」などの制度において、金利優遇を受けられる可能性がある点がメリットです。

そのため、少しでも有利な条件で日本政策金融公庫の融資を受けたい企業は、株式会社ソラボの利用を積極的に検討してみましょう。

株式会社ソラボの詳細情報は、以下のとおりです。

▼「株式会社ソラボ」の詳細情報

| 特徴 | 累計8,000件を超える融資支援実績 |

|---|---|

| サポート内容 | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | あり(20万円) |

| 対応エリア | 全国 |

| 所在地 | 東京都渋谷区千駄ヶ谷5-27-5 リンクスクエア新宿16F |

株式会社ソラボは、「融資支援実績8,000件」「月間支援実績120件以上」と豊富な実績を持っており、過去の成功事例に基づく的確なアドバイスが期待できます。創業直後や創業前の企業にも対応しており、事業計画の整理や資金使途の明確化、融資制度の選定など、準備段階から手厚いサポートを受けられる点も特徴です。

料金体系は着手金0円の「完全成功報酬型」ですが、最低報酬が設定されているため、融資額によっては実質的なコストが高くなる可能性がある点に注意しましょう。

上記の点から、株式会社ソラボは以下のような人におすすめです。

- 金利優遇や融資条件の緩和など、無理のない形で融資を受けたい人

- 創業前〜創業直後で、準備段階から伴走支援を受けたい人

- 過去の事例に基づく「再現性の高いアドバイス」を重視したい人

株式会社ソラボでは、対面またはオンラインでの無料相談を実施しています。「融資を受けられるか知りたい」「何から準備すれば良いのかわからない」といった悩みを解消できるため、まずは一度利用してみましょう。

\豊富な実績に基づくサポートを提供 /

日本政策金融公庫の融資サポートの費用相場(着手金・成功報酬のワナ)

日本政策金融公庫の融資サポート会社には、主に「完全成功報酬型」「着手金+成功報酬型」「固定報酬型」という3つの料金体系があります。

契約時に発生する「着手金」や、融資成功時に支払う「成功報酬」の費用相場は、以下のとおりです。

日本政策金融公庫の融資サポートの費用相場

- 着手金:5〜20万円(0円もある)

- 成功報酬:資金調達額の3〜5%前後

たとえば、株式会社融資代行プロのように「着手金なし」の完全成功報酬型を採用している融資サポート会社であれば、融資が実行されるまで初期費用をかけずに準備を進められる点が大きなメリットです。

融資サポート会社の中には、「着手金を受け取ること」を優先し、十分な支援を行わない業者も存在するため、可能であれば完全成功報酬型の会社を選びましょう。

ただし、完全成功報酬型であっても、着手金と成功報酬の合計が「資金調達額の5%」を超える場合は、出資法に抵触するおそれがあるため注意が必要です。

また、「最低でも○○万円は請求します」といった最低報酬を設定している融資サポート会社についても、調達額によっては実質的なコスト負担が重くなる可能性があります。

例として、「成功報酬3%・最低報酬20万円」の融資サポート会社を利用した場合の成功報酬や実質コストについて下記にまとめました。

▼「成功報酬3%・最低報酬20万円」の融資サポート会社を利用した際の費用

| 資金調達額 | 成功報酬 | 実質的な成功報酬率 |

|---|---|---|

| 100万円 | 20万円 (最低報酬を適用) | 20.0% |

| 300万円 | 20万円 (最低報酬を適用) | 6.7% |

| 500万円 | 20万円 (最低報酬を適用) | 4.0% |

| 700万円 | 21万円 (成功報酬3%を適用) | 3.0% |

このように、成功報酬率自体は相場の範囲内であっても、最低報酬が設定されている場合は、資金調達額によっては5%を大きく上回ってしまう可能性があります。

そのため、少額の融資でも割高な手数料を取られないよう、融資サポート会社を利用する際は、契約前に総コストを確認しておくことが重要です。

なお、「融資サポート会社の成功報酬や費用相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫で利用できる融資サポート

日本政策金融公庫では、これから事業を立ち上げる創業者向けに「ビジネスサポートプラザ」「創業サポートデスク」といった相談窓口が用意されています。

日本政策金融公庫の相談窓口と民間の融資サポート会社との主な違いは、以下のとおりです。

▼日本政策金融公庫の相談窓口と融資サポート会社の違い

| 日本政策金融公庫 | 融資サポート会社 | |

|---|---|---|

| 費用 | 無料 | 有料(着手金や成功報酬が発生) |

| サポート範囲 | 事業計画書の作成方法に関するアドバイス、融資制度の案内 | 融資制度の選定、事業計画書の作成支援、面談対策など |

| 支援スタイル | あくまで情報提供のみ | 融資成功に向けた伴走支援 |

ビジネスサポートプラザは、東京・名古屋・大阪に拠点があり、専任スタッフが「創業計画のブラッシュアップ」「融資制度の案内」に対応しています。全国152の支店に設置されている創業サポートデスクでも、創業計画書の作成方法や融資制度の選び方について、無料でアドバイスを受けることが可能です。

審査通過のコツを教えてもらえるわけではありませんが、「何から始めれば良いのかわからない」という方にとっては、安心して相談できる窓口といえるでしょう。

なお、ビジネスサポートプラザと創業サポートデスクはいずれも、対面またはオンラインでの相談に対応しており、利用する際は事前予約が必要です。

「創業融資に関する情報収集から始めたい」という方は、公式サイトから事前予約を行い、日本政策金融公庫に一度相談してみましょう。

日本政策金融公庫の融資サポート会社を選ぶ「5つのポイント」

日本政策金融公庫の融資サポート会社を選ぶ際に確認すべきポイントは、以下の5つです。

- ポイント1.日本政策金融公庫出身のコンサルタントが在籍しているか

- ポイント2.自社に必要なサポートを十分に受けられるか

- ポイント3.具体的な料金体系を分かりやすく提示してくれるか

- ポイント4.自社と似た企業の融資支援実績が豊富にあるか

- ポイント5.経営者と一緒に事業計画書を作成してくれるか

多角的な視点から比較検討することで、自社に最適な融資サポート会社を見つけられます。

ポイント1. 日本政策金融公庫出身のコンサルタントが在籍しているか

日本政策金融公庫の融資サポート会社を選ぶ際は、公庫出身のコンサルタントが在籍しているかどうかを確認することが重要です。

公庫出身のコンサルタントは、「面談担当者が上司を説得するために、どのような稟議書を書くのか」という視点から逆算してサポートを行います。日本政策金融公庫に懸念されやすいポイントを事前に潰し、担当者が稟議を通しやすい完璧な資料を用意できるのが、実務経験者の大きな強みです。

そのため、融資サポート会社を利用する際は、実際に現場で審査や融資業務に関わってきたコンサルタントが在籍している会社を選びましょう。

コンサルタントの経歴を確認する際は、公庫出身かどうかはもちろん、法人融資の担当経験があるのか、審査業務に携わっていたのかまでチェックすることが大切です。

無料相談では「自社の場合、どこが評価されやすいのか」といった質問を投げかけることで、専門性やスキルの高さを見極められます。

日本政策金融公庫出身のコンサルタントが在籍する会社を選べば、審査のポイントを確実に押さえて準備を進めることができ、融資の成功率も高められるでしょう。

ポイント2. 自社に必要なサポートを十分に受けられるか

日本政策金融公庫の融資サポート会社を選ぶ際は、自社に必要なサポートを受けられるかどうかを確認することも大切です。

日本政策金融公庫の融資を成功させるには、「事業計画書の作成」「必要書類の準備」「面談対策」など、複数の工程を適切に進めていく必要があります。しかし、すべての企業が同じ課題を抱えているわけではなく、「書類作成に不安がある」「資金調達の方向性から整理したい」など、状況はさまざまです。

自社の課題やニーズに合った支援を受けられない場合、いくらサポート会社を利用しても十分な効果を得られず、資金不足に陥るリスクも高まるでしょう。

そのため、融資サポート会社を利用する際は、まず自社がどのような支援を求めているのかを整理し、その課題に対応できる会社を選ぶことが重要です。

自社に必要なサポートを整理する際は、以下を参考にしましょう。

- 融資制度の選定・提案

- 情報収集の代行・提供

- 事業計画書の作成支援

- その他書類の作成支援

- 融資の面談対策

- 日本政策金融公庫への同行

- 融資実行後の経営支援 など

各社のサポート内容については、「アドバイスのみ」なのか「実務レベルで伴走してくれるのか」など、具体的な支援範囲を確認するのがポイントです。

また、日本政策金融公庫の審査担当者が重視する「実現可能性」「返済能力」について、市場データや競合優位性などの客観的な根拠、精緻な数値計画をもとに言語化し、事業計画書の完成度を高めてくれるかどうかも確認しましょう。

日本政策金融公庫の融資面談は特に、事業計画書の内容に信憑性があることをアピールする重要な場です。実績豊富な専門家は、これまでの支援経験を通じて「よく聞かれる質問」「評価を下げやすい受け答え」を把握しているため、精度の高い事業計画書をもとに、想定問答集の作成や事前の模擬面談(ロールプレイング)を行うことで、本番での失敗を極限まで防げます。

公式サイトだけで十分な情報を得られない場合は、無料相談も積極的に活用し、「どこまで踏み込んだ支援が受けられるのか」と実際の対応内容を聞いてみましょう。

ポイント3. 具体的な料金体系を分かりやすく提示してくれるか

日本政策金融公庫の融資サポート会社を選ぶ際は、「具体的な料金体系を分かりやすく提示してくれるかどうか」も重要な判断材料となります。

融資サポート会社の一般的な料金体系は、「完全成功報酬型」「着手金+成功報酬型」「固定報酬型」の3つです。それぞれの特徴を下記にまとめました。

融資サポート会社の料金体系

- 完全成功報酬型:日本政策金融公庫の融資に成功した場合にのみ報酬が発生

- 着手金+成功報酬型:契約時に「着手金」、融資成功時に「成功報酬」が発生

- 固定報酬型:業務内容や契約期間に応じて毎月一定のコストが発生

このように、料金体系にはいくつかの種類があり、同じサポートを提供している場合でも、会社によって最終的に支払う金額は大きく異なります。そのため、料金体系が曖昧なまま契約を進めると、「後から追加費用を請求された」「想定以上の成功報酬が発生した」などのトラブルに発展するかもしれません。

予期せぬコストで資金繰りを悪化させないためにも、融資サポート会社を選ぶ際は、料金体系の詳細を事前にしっかり確認しておくことが大切です。

融資サポート会社の料金体系を確認する際は、以下の項目について、具体的な内容を提示してくれるかどうかをチェックしましょう。

- 着手金の支払いは発生するのか

- 成功報酬の割合は何%か

- 着手金や成功報酬はどのタイミングで支払うのか

- 着手金と成功報酬の合計が「融資額の5%」を超えていないか

- 「最低でも○万円は請求します」という最低報酬の設定はあるのか

- 追加費用が発生するケースはあるのか、その場合の金額はいくらか

特に注意すべきポイントは、「着手金と成功報酬の合計が融資額の5%を超えていないか」「最低報酬が設定されていないか」の2点です。

たとえば、着手金と成功報酬の合計が融資額の5%を超える場合は「出資法」に抵触する可能性があるため、必ず具体的な料金を提示してもらいましょう。

最低報酬についても、融資額によっては実質的な成功報酬が5%を超えるリスクがあることから、自社の希望額と照らし合わせて慎重に確認する必要があります。

これらの内容について、書面を提示しながら丁寧に説明してくれる会社であれば、費用面での不安を抑えた上でスムーズに融資の準備を進められるでしょう。

なお、「融資サポート会社の成功報酬や費用相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント4. 自社と似た企業の融資支援実績が豊富にあるか

日本政策金融公庫の融資サポート会社を選ぶ際は、自社と似た企業の融資支援実績が豊富にあるかどうかも事前に確認しておきましょう。

日本政策金融公庫の融資審査では、申込者の「業種」「事業内容」「企業規模」「成長段階」によって、評価されるポイントが大きく異なります。自社と似た企業の支援経験が少ないサポート会社を選ぶと、的確なアドバイスを受けられず、審査で不利になるかもしれません。

一方、類似するケースを数多く扱っている会社であれば、過去の成功事例を踏まえたサポートによって、審査通過の可能性も高められるでしょう。

このことから、融資サポート会社の実績を確認する際は、件数の多さだけでなく、「どのような企業を支援してきたのか」までチェックすることが重要だといえます。

具体的には、以下のポイントを重点的に確認しましょう。

- 自社と同じ業種・事業内容の企業を支援した実績はあるか

- 支援対象となった企業の売上、企業規模は自社と似ているか

- 実際にどの制度を活用し、どの程度の融資に成功したのか

- 企業の課題に対して、どのような方法でアプローチしたのか

自社と似た企業の支援実績が豊富なサポート会社を選べば、自社の状況に合ったアドバイスを受けることができ、より確実な対策を打てるようになります。

想定されるリスクやつまずきやすいポイントについても事前に把握できるため、無駄な作業負担を軽減しながら、効率的に準備を進められるでしょう。

ポイント5. 経営者と一緒に事業計画書を作成してくれるか

日本政策金融公庫の融資サポート会社を選ぶ際は、経営者と一緒に事業計画書を作成してくれるかどうかを確認することも、重要なポイントです。

日本政策金融公庫の融資審査では、書類の完成度だけでなく、「経営者が自社の事業内容や将来の見通しをどれだけ理解しているか」が重視されます。そのため、事業計画書の作成をサポート会社に任せきりにすると、面談時の説明に一貫性が欠けてしまい、担当者からの評価が下がる可能性があるでしょう。

また、近年は「事業性融資の推進等に関する法律」や「企業価値担保権」の導入により、金融機関には企業の将来性を評価する姿勢が求められています。

こうした背景も踏まえて、日本政策金融公庫の融資サポートを利用する際は、事業計画を一緒に練り上げ、面談対策まで伴走してくれる会社を選びましょう。

なお、融資サポート会社とともに事業計画書を作成する際は、以下のポイントを意識することが大切です。

- 単に決算書の数値を示すだけでなく、自社の強み(事業の勝ち筋)をストーリーとして説明する

- 金融機関に対して積極的に情報開示を行い、「運命共同体」として信頼関係を構築する

- 事業そのものが担保価値としてみなされるため、経営の透明性やガバナンスの健全性を重視する

ヒアリングを通じて自社の強みを丁寧に掘り下げてくれる会社であれば、経営者自身も事業内容への理解を深めやすく、面談時の高い評価につなげられます。

日本政策金融公庫の融資サポート会社を利用する「3つのメリット」

日本政策金融公庫の融資サポート会社を利用するメリットは、以下の3つです。

- メリット1.融資の知識がなくても数百万円〜数千万円の資金を調達できる

- メリット2.効率的な準備によって融資実行までのスピードを高められる

- メリット3.日本政策金融公庫とのネットワークを有効活用できる

一定のコストはかかるものの、融資の成功率を大きく高めることで、長期的に安定した事業運営を実現しやすくなります。

メリット1. 融資の知識がなくても数百万円〜数千万円の資金を調達できる

日本政策金融公庫の融資サポート会社を利用すると、融資に関する専門知識がなくても、数百万円〜数千万円規模の資金を調達できます。

融資サポート会社は、日本政策金融公庫の審査傾向や、事業計画書・面談で特に重視されるポイントを熟知している点が大きな強みです。その基準に沿って事業計画や売上予測を組み立てられるため、日本政策金融公庫に納得してもらえる形で、自社の魅力を具体的に伝えられます。

日本政策金融公庫の融資において、事業計画は特に重要視されることから、専門家の視点でブラッシュアップしてもらえる点は嬉しいポイントです。

こうした支援によって、数百万円〜数千万円規模の資金調達が実現すれば、資金不足に陥るリスクが軽減し、事業の成長スピードを高められます。

メリット2. 効率的な準備によって融資実行までのスピードを高められる

日本政策金融公庫の融資サポート会社に依頼すると、申請準備の負担を軽減できるだけでなく、融資実行までのスピードを高められる点もメリットです。

日本政策金融公庫の融資を受けるには、「事業計画書の作成」「面談対策」など多くの準備が必要であり、自力で進めると1〜2ヶ月程度かかってしまいます。しかし、融資サポート会社は「どの順番で何を準備すべきか」を熟知しているため、無駄な工程を省きながら、効率よく準備を進めることができるのです。

必要書類についても、最初から担当者を納得させる形で提出することで、追加資料の依頼や修正のやり取りが減り、審査全体の進行もスムーズになるでしょう。

融資実行までの期間が短縮されると、精神的な負担が軽減されるのはもちろん、ビジネスチャンスを逃さずに事業へ取り組める点が大きなメリットです。

必要なタイミングで設備投資や人材確保なども進められるため、スピーディに事業拡大を図りやすくなり、結果として安定した経営につなげられます。

メリット3. 日本政策金融公庫とのネットワークを有効活用できる

融資サポート会社を利用すると、日本政策金融公庫とのネットワークを有効活用することで、審査をスムーズに進められる点も大きなメリットです。

融資サポート会社は、これまで幅広い企業を支援してきた経験を通じて、日本政策金融公庫の各支店や担当者との接点を数多く持っています。そのため、各支店の特徴や担当者ごとの審査傾向、重視されやすいポイントなど、外部からは見えにくい実務的な情報を蓄積している点が強みです。

このようなネットワークを活用して融資を受ければ、担当者が求める情報を把握した上で準備を進められるため、審査でも高い評価を得られるでしょう。

担当者と良好な信頼関係を築くことで、事業内容への理解を深めてもらい、自社の強みや事業の将来性を適切に評価してもらいやすくなる点もメリットです。

また、サポート会社が間に入ることで信頼性が高まれば、将来の追加融資にも対応してもらいやすくなり、中長期的に安定した資金調達を実現できるようになります。

日本政策金融公庫の融資サポート会社を利用する「3つのデメリット」

日本政策金融公庫の融資サポート会社を利用する際は、以下3つのデメリットに注意が必要です。

- デメリット1.着手金や成功報酬によって手元に残る資金が減少する

- デメリット2.融資に成功しても希望額より少なくなるケースがある

- デメリット3.会社によって得意分野や対応エリアが異なる

上記を踏まえて、計画的に融資の準備を進めれば、資金不足に陥るリスクを軽減しながら、安定的に事業を続けられます。

デメリット1. 着手金や成功報酬によって手元に残る資金が減少する

日本政策金融公庫の融資サポート会社を利用するデメリットは、着手金や成功報酬の支払いによって、手元に残る資金が少なくなってしまうことです。

初期費用がかからない「完全成功報酬型」であっても、報酬率によっては事業に充てられる資金が想定よりも少なくなる可能性がある点に注意しましょう。

たとえば、日本政策金融公庫から300万円・500万円・1,000万円の融資を受けた場合に発生する成功報酬は、以下のとおりです。

▼成功報酬の費用感

| 融資額 | 成功報酬3% | 成功報酬5% |

|---|---|---|

| 300万円 | 9万円 | 15万円 |

| 500万円 | 15万円 | 25万円 |

| 1,000万円 | 30万円 | 50万円 |

「着手金+成功報酬型」の融資サポート会社を利用する場合は、上記に加えて5〜20万円程度の着手金が発生することを押さえておかなければなりません。

着手金や成功報酬によって手元資金が少なくなると、突発的な支出や売上の変動に対応しにくくなり、追加融資に頼らざるを得なくなる可能性があります。そのため、融資サポート会社を利用する際は、料金体系を事前にしっかりと確認し、手元に残る資金がどの程度になるのかを把握しておきましょう。

「着手金と成功報酬の合計が相場に収まっているか」「追加費用は発生しないか」なども確認しておくことで、安心して融資の準備を進められます。

なお、「融資サポート会社の成功報酬や費用相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

デメリット2. 融資に成功しても希望額より少なくなるケースがある

日本政策金融公庫の融資サポート会社を利用する際は、仮に融資に成功したとしても、自社の状況によっては実際の調達額が希望より少なくなる可能性がある点に注意しましょう。

日本政策金融公庫の審査では、返済能力や事業の実現可能性が厳しくチェックされるため、無理のある金額で申請すると、否決されるリスクが高まります。事業内容や財務状況によっては、融資サポート会社が完璧な書類を用意しても、審査の過程で日本政策金融公庫から減額を求められるかもしれません。

希望額に届かなかった場合でも安定して事業を続けるためには、あらかじめ「満額が出なかった場合の資金計画」を検討しておくことが大切です。併せて、「自治体の制度融資との併用」「事業実績を積んだ後の追加融資」といった代替策をサポート会社に提案してもらえば、資金不足に陥るリスクを減らせます。

無理に希望額を通すのではなく、自社の状況を踏まえて現実的な融資戦略を立ててくれるサポート会社を選ぶことも、資金調達を成功させるためには重要なポイントです。

デメリット3. 会社によって得意分野や対応エリアが異なる

日本政策金融公庫の融資サポート会社を利用する際は、会社によって得意分野や対応エリアが異なる点にも注意しなければなりません。

同じ融資サポートでも、日本政策金融公庫の創業融資に強みを持つ会社もあれば、既存事業向けの融資を得意とする会社もあります。対応エリアについても、どの地域の日本政策金融公庫と取引実績があるかによって、支援の手厚さや審査の通りやすさは大きく変わるでしょう。

こうした違いを理解せずに会社を選ぶと、自社の業種や成長フェーズに適したアドバイスを受けられず、融資の成功率が下がってしまいます。場合によっては、数週間かけて準備した後に自社のニーズと合わないことが判明し、サポート先を一から探し直す羽目になるかもしれません。

そのため、日本政策金融公庫の融資サポート会社を利用する際は、事前に各社の得意分野や対応エリアを具体的に確認しておくことが大切です。

無料相談も積極的に活用して「どの融資が得意なのか」「どの支店と取引実績があるのか」を確認しておくと、ミスマッチを防ぎやすくなります。

日本政策金融公庫の融資サポート会社を利用する5ステップ

日本政策金融公庫の融資サポート会社を利用する流れは、以下のとおりです。ここでは、株式会社融資代行プロのサポートを受ける場合を例に、一般的な流れを紹介します。

融資サポート会社との無料相談

まずは、公式サイトの専用フォームから無料相談の申込みを行いましょう。

▼「株式会社融資代行プロ」の申込み画面

「どのくらい資金が必要なのか」「何に使うのか」「いつまでに必要なのか」を事前に整理しておくと、コンサルタントから的確なアドバイスを受けやすくなります。

必要書類の収集・事業計画書の作成

無料相談後は、融資サポート会社による詳細なヒアリングが行われ、必要書類の収集や事業計画書の作成支援へと進んでいきます。

日本政策金融公庫の融資に必要な書類は、以下のとおりです。

日本政策金融公庫の融資に必要な書類

- 借入申込書

- 企業概要書

- 創業計画書(これから事業を開始する場合、または創業間もない場合)

- 預金通帳のコピー

- 試算表

- 見積書(設備資金の融資を受ける場合)

- 許認可証のコピー(飲食店などの許可・届出などが必要な事業を営んでいる場合)

- 納税証明書

- 不動産登記簿謄本(不動産を担保に入れる場合)

- 本人確認書類(運転免許証またはパスポート)

事務負担を軽減できるからといって、すべてをコンサルタントに丸投げするのではなく、経営者自身も事業内容への理解を深めながら準備を進めましょう。

日本政策金融公庫への申込み

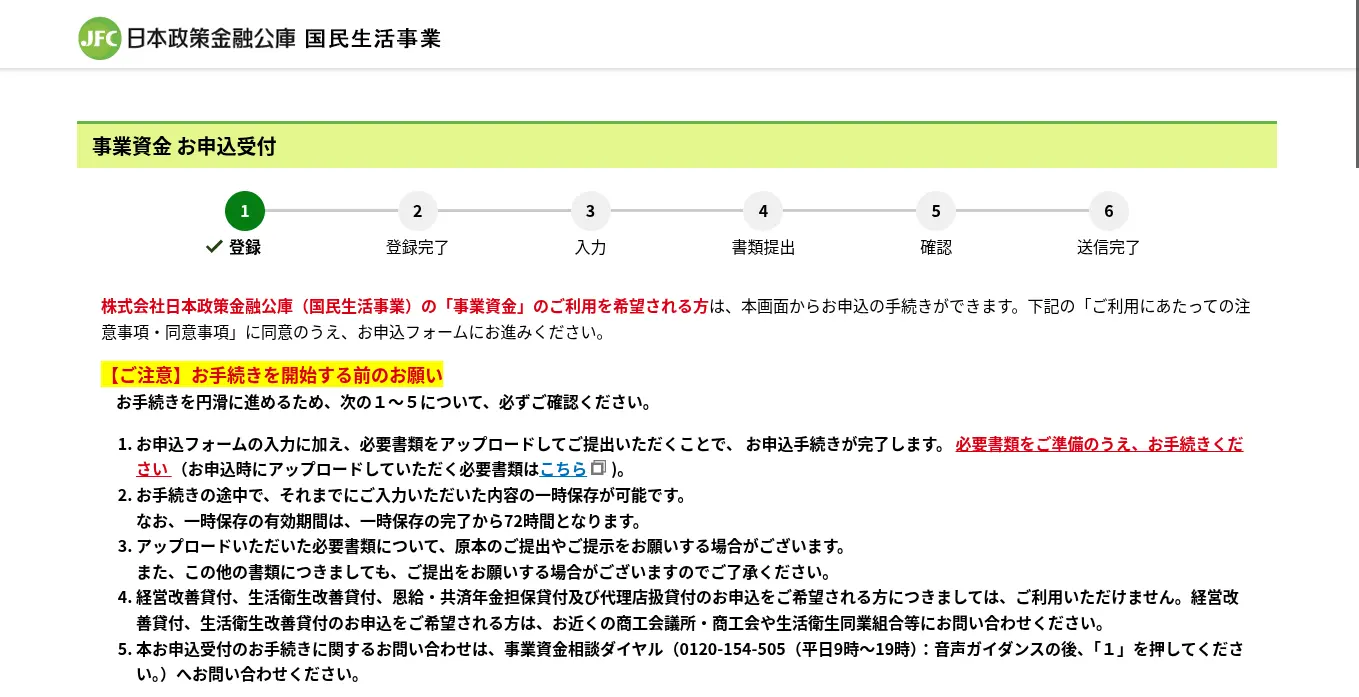

必要書類や事業計画書の準備が整ったら、日本政策金融公庫の専用フォームから融資の申込みを行います。

▼日本政策金融公庫の申込み画面

対面またはオンラインで融資相談も受け付けているため、日本政策金融公庫の担当者から審査の流れを聞いておきたい方は、公式サイトから予約した上で利用してみましょう。

事前対策と面談の実施

日本政策金融公庫との面談では、「創業の動機」「資金使途」「返済計画の根拠」など、事業計画の内容について詳しく確認されます。

そのため、融資サポート会社と模擬面接を繰り返しながら、自社の強みや事業の成長性を「経営者自身の言葉」で説明できるように練習しましょう。

審査完了・契約締結・着金

審査を通過すると、最終的に融資が実行され、指定した口座へ資金が振り込まれます。日本政策金融公庫では、融資実行後も経営状況や資金の使い道について確認されるケースもあるため、当初の計画から大きくズレが生じないように資金を活用することが大切です。

融資サポート会社への支払い

「完全成功報酬型」や「着手金+成功報酬型」の融資サポート会社を利用する場合は、このタイミングで成功報酬の支払いが発生します。実際の融資額よりも手元に残る資金が少なくなることを考慮した上で、事前に資金計画を立てておきましょう。

融資サポート会社を活用し、完成度の高い書類を用意できれば、申込みから着金まで最短3週間〜1ヶ月程度で進められます。ただし、「書類の記載ミス」「押印漏れ」といった不備があると、審査や入金が長引く可能性がある点に注意しましょう。

また、法人の場合は、融資金の振込先となる法人口座が未開設であることも、手続きの遅延につながりやすい原因の一つです。法人口座の開設は、金融機関によって審査に時間がかかるケースもあるため、融資申請と並行しながら、できるだけ早めに準備を進めておきましょう。

なお、「日本政策金融公庫の振込先として活用できるおすすめのネット銀行」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫で利用できる代表的な「3つの融資制度」

日本政策金融公庫で利用できる代表的な融資制度は、以下の3つです。

- 制度1.一般貸付

- 制度2.新規開業・スタートアップ支援資金

- 制度3.マル経融資(小規模事業者経営改善資金)

スムーズに融資を受けるためにも、自社に合った制度を積極的に活用しましょう。

制度1. 一般貸付

「一般貸付」は、日本政策金融公庫が提供する融資制度の中でも、最も幅広い事業者が利用できるスタンダードな制度です。金融業や風俗業など一部の業種を除き、ほとんどの中小企業や個人事業主が利用できます。

資金使途は「運転資金」「設備資金」「特定設備資金」と幅広く、事業に関するものであれば、基本的に制限なく利用できる点が特徴です。そのため、「売上が伸びてきたので設備を増強したい」「季節的な仕入れ資金を確保したい」といった資金ニーズにも柔軟に対応できるでしょう。

一般貸付の詳細情報は、以下のとおりです。

▼日本政策金融公庫「一般貸付」の詳細情報

| 資金使途 | 運転資金、設備資金、特定設備資金 |

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

| 返済期間 | 運転資金:5年以内(うち据置期間1年以内) 設備資金:10年以内(うち据置期間2年以内) 特定設備資金:20年以内(うち据置期間2年以内) |

| 金利 | 有担保:2.4〜4.6% 無担保:3.35〜5.0% ※2026年5月時点の金利 |

一般貸付の融資限度額は、運転資金と設備資金を合わせて4,800万円、特定設備資金については7,200万円と高めに設定されています。金利は2〜4%程度と比較的低く、返済期間も長めに設定されているため、多額の融資を受けた場合でも無理なく返済を続けられるでしょう。

自社の状況によっては「無担保・無保証人」で利用できるケースもありますが、その分金利は高くなりやすい点に注意が必要です。

なお、一般貸付を含めた「日本政策金融公庫の融資の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

制度2. 新規開業・スタートアップ支援資金

「新規開業・スタートアップ支援資金」は、これから事業を始める方、または事業開始後おおむね7年以内の中小企業・個人事業主を対象とした融資制度です。

創業期は実績がほとんどないため、民間金融機関から融資を受けるのは難しい傾向にありますが、この制度を活用すれば最大7,200万円の資金を調達できます。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 有担保:2.4〜4.6% 無担保:3.35〜5.0% ※2026年5月時点の金利 |

「新規開業・スタートアップ支援資金」は、実績や信用力が乏しい事業者でも「無担保・無保証人」で利用でき、金利優遇も受けられる点が大きな魅力といえます。創業者の多くは担保や保証人を用意するのが難しいため、この制度によって精神的な負担を大幅に軽減しながら資金調達を進められるのは、非常に嬉しいポイントです。

また、この制度では、「女性・若者・シニア層」など一定の条件を満たす場合に、上記の基準利率よりも低い特別利率(2.0〜4.6%)が適用されます。条件によっては、さらに低い金利で融資を受けられる可能性もあるため、利用対象者に当てはまる方は、事前に公式サイトで内容をチェックしておきましょう。

なお、「新規開業・スタートアップ支援資金の特徴や成功事例」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

制度3. マル経融資(小規模事業者経営改善資金)

「マル経融資(小規模事業者経営改善資金)」は、商工会や商工会議所の経営指導を受けている小規模事業者を対象とした融資制度です。

一定の条件を満たす必要はあるものの、無担保・無保証人で最大2,000万円の融資を受けられる点は、多くの事業者にとって大きなメリットといえます。

マル経融資の詳細情報は、以下のとおりです。

▼「マル経融資(小規模事業者経営改善資金)」の詳細情報

| 利用対象者 | 商工会、商工会議所又は都道府県商工会連合会の実施する経営指導を受けている小規模事業者であって、商工会、商工会議所等の長の推薦を受けた方 |

| 融資限度額 | 2,000万円 |

| 返済期間 | 10年以内(うち据置期間2年以内) |

| 金利 | 2.5% |

マル経融資の金利は一律2.5%と、日本政策金融公庫が提供する融資制度の中でも低く設定されているため、毎月の返済負担を抑えやすい特徴があります。融資限度額は、「一般貸付」や「新規開業・スタートアップ支援資金」に比べて低めですが、小規模事業者にとっては使いやすい水準といえるでしょう。

また、商工会や商工会議所の経営指導を受けることで、事業計画のブラッシュアップや経営改善を効率的に進められる点も嬉しいポイントです。

ただし、商工会や商工会議所から推薦を受けて融資を申し込むためには、前提として以下の条件を満たさなければなりません。

- 商工会や商工会議所の経営指導を「原則6ヶ月以上」受けていること

- 商工会や商工会議所の地区内で「1年以上」事業を行っていること

- 所得税・法人税・住民税などの税金をすべて完納していること

現時点で経営指導を受けていない事業者がマル経融資を利用するには、少なくとも6ヶ月以上の期間がかかる可能性があります。そのため、早急にまとまった資金を確保しなければならない場合は、他の融資制度や金融機関の活用を検討しましょう。

なお、「急ぎの資金調達方法や成功のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「日本政策金融公庫の融資サポート」についてよくある質問

日本政策金融公庫の融資サポートについてよくある質問を、下記にまとめました。融資サポート会社の効果的な活用方法を知りたい方は、ぜひ参考にしてください。

日本政策金融公庫以外の金融機関についても融資をサポートしてもらえますか?

日本政策金融公庫をはじめ、幅広い金融機関に対応している会社であれば、自社のニーズに合った融資サポートを受けることが可能です。

たとえば「株式会社融資代行プロ」では、日本政策金融公庫だけでなく、地方銀行や信用金庫など、さまざまな金融機関に対応しています。

日本政策金融公庫の融資を受けるべきか迷っている場合は、このように複数の金融機関に対応しているサポート会社を選びましょう。

幅広い選択肢の中から、自社に最適な資金調達方法を提案してもらうことで、より有利な条件で融資を受けられる可能性が高まります。

日本政策金融公庫の融資サポートは税理士に依頼しても良いですか?

税理士と融資サポート会社は得意領域が異なるため、その違いを踏まえた上で利用を検討しましょう。

税理士と融資サポート会社の主な違いは、以下のとおりです。

▼税理士と融資サポート会社の主な違い

| 税理士 | 融資サポート会社 | |

|---|---|---|

| 強み | 財務諸表の信頼性、税務知識 | 書類作成から面談対策まで支援 |

| 事業計画書 | 数値面の精度が高い | 審査のポイントを意識した構成 |

| 公庫との関係 | 推薦状の発行が可能 | 独自のパイプや交渉力 |

税理士はあくまで「税務のプロ」であるため、全員が日本政策金融公庫の融資に精通しているとは限りません。そのため、税理士にサポートを依頼する際は、融資の支援実績がどの程度あるのかを確認することが大切です。

税理士の専門性を活かしつつ、手厚いサポートを受けたい場合は、税理士が在籍している融資サポート会社に依頼することも検討してみましょう。

日本政策金融公庫の融資審査は厳しいですか?

日本政策金融公庫の審査は、民間金融機関に比べて易しいといわれていますが、誰でも簡単に通るわけではありません。

日本政策金融公庫の審査通過率は、一般的に50〜60%程度といわれており、約半数が落ちている可能性があります。そのため、日本政策金融公庫の融資を受ける際は、以下のポイントを意識して準備を進めることが重要です。

- 事業計画書は具体的かつ現実的に作成する

- 資金使途をはっきりと示す

- 希望額の3割程度を目安に自己資金を用意する

- 面談では経験・熱意・準備をアピールする

- 市場調査を踏まえた将来性を説明できるようにする

とはいえ、これらの準備を経営者が一人で進めるのは負担が大きく、想像以上に時間と手間がかかります。だからこそ、融資を成功させるためには、日本政策金融公庫の融資に強いサポート会社の存在が不可欠なのです。

書類作成から面談対策まで伴走支援してもらえば、審査の通過率が高まり、結果として安定した事業運営につなげられるでしょう。

なお、「日本政策金融公庫の融資の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫の融資審査を突破するコツはありますか?

日本政策金融公庫の融資審査を突破するためには、以下3つのコツを押さえておきましょう。

▼日本政策金融公庫の融資審査を突破するコツ

日本政策金融公庫の融資担当者は、自己資金の総額だけでなく、「どうやって貯めたか」という過程も重視します。

そのため、毎月コツコツと積み立ててきた履歴が通帳上で確認できる場合は、「計画的に準備を進めてきた」という評価につながるでしょう。

一方、親族や知人から一時的に借りたお金を口座へ入金し、自己資金を多く見せる「見せ金」や、出所が確認できない「タンス預金」は注意が必要です。場合によっては、日本政策金融公庫からの信用を大きく失い、致命傷(審査落ち)につながるケースもあります。

日本政策金融公庫の融資面談では、経営者の想いをひたすら語るのではなく、「この人に貸しても絶対に貸し倒れしない」という客観的証拠を提示することが重要です。

たとえば、過去の営業実績やSNS運用のデータ、既存顧客からの反応、テストマーケティングの結果などを用意できれば、事業の実現可能性をより具体的に伝えられます。

融資担当者が抱きやすい「どのように売上を立てるのか?」「競合にどう勝つのか?」といった不安に先回りして回答し、懸念点を一つずつ解消していくことが大切です。

日本政策金融公庫から融資を受ける際は、民間金融機関(銀行や信用金庫)と公庫の両方から同時に借り入れる「協調融資」も選択肢に入れましょう。

協調融資は、リスクを分散しながら資金を調達できる点が大きな魅力といえます。また、公庫の融資金が銀行口座に入金されることで、銀行や信用金庫側にも「預金残高が増える」というメリットが生まれる点も特徴です。

そのため、融資を受ける際は、両者が喜ぶこのスキームを提案できるサポート会社を選ぶようにしましょう。

上記のコツを意識して融資の準備を進めれば、資金調達の成功率が高まり、安定して事業運営にもつなげやすくなります。

信頼できるサポート会社を見つけて日本政策金融公庫の融資を成功させよう

信頼できるサポート会社を見つけられると、日本政策金融公庫の融資審査を有利に進めることができ、事業に必要な資金を十分に確保できます。

筆者がおすすめする「日本政策金融公庫に強い融資サポート会社」は、以下のとおりです。

◆日本政策金融公庫に強いおすすめの融資サポート会社

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.株式会社MMコンサルティング | \おすすめNo.3/ 3.sankyodo融資センター | \おすすめNo.4/ 4.株式会社ソラボ |

|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 日本政策金融公庫で26年の実務経験を持つコンサルタント | 創業融資に強い税理士が20名以上在籍 | 累計8,000件を超える融資支援実績 |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 | 融資審査経験:3万件超 サポート実績:800件以上 | 融資成功率:97%以上 年間支援実績:100社以上 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) | あり(10万円) | なし(0円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 着手金+成功報酬型 ・成功報酬:2〜3% | 完全成功報酬型 ・成功報酬:3〜4% | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | なし | なし | あり(18万円) | あり(20万円) |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

日本政策金融公庫の融資サポート会社を選ぶ際は、「公庫出身かどうか」「必要なサポートを十分に受けられるか」などを慎重にチェックしましょう。

融資サポート会社の中には、高額な成功報酬を請求する悪徳業者もいるため、無料相談なども積極的に活用しながら、具体的な説明を受けることが大切です。

サポート会社のメリット・デメリットも把握した上で融資に臨めば、より効率的かつ確実な対策が可能となり、長期的に安定した事業運営を実現できるでしょう。

「自社にあった方法で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、信頼できる日本政策金融公庫の融資サポート会社を選び、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。