_20250924.png)

中小企業の主な資金調達先である金融機関と経営者の間には情報格差があり、手続きや準備すべき書類も多いため、資金調達に対して苦手意識を持っている経営者も少なくありません。

そのような中、「資金調達の支援」に特化した専門家である資金調達アドバイザーは、初めて資金調達に取り組む企業や資金調達に苦手意識のある企業にとって、非常に心強い存在といえます。

資金調達アドバイザーの利用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

資金調達アドバイザーって具体的に何をしてくれるの?サポート内容や料金体系を知りたい」

資金調達アドバイザーに依頼するメリットはある?コストをかけてまで利用すべきか判断したい」

ウチの会社に合った資金調達アドバイザーを選ぶにはどうすべき?悪徳業者には騙されたくない」

資金調達アドバイザーは、融資や出資、補助金などに関する知識を豊富に持っており、資金調達の成功率を確実に高められます。

そのため、資金繰りに不安を抱える以下のような企業は、資金調達アドバイザーを積極的に活用すべきといえるでしょう。

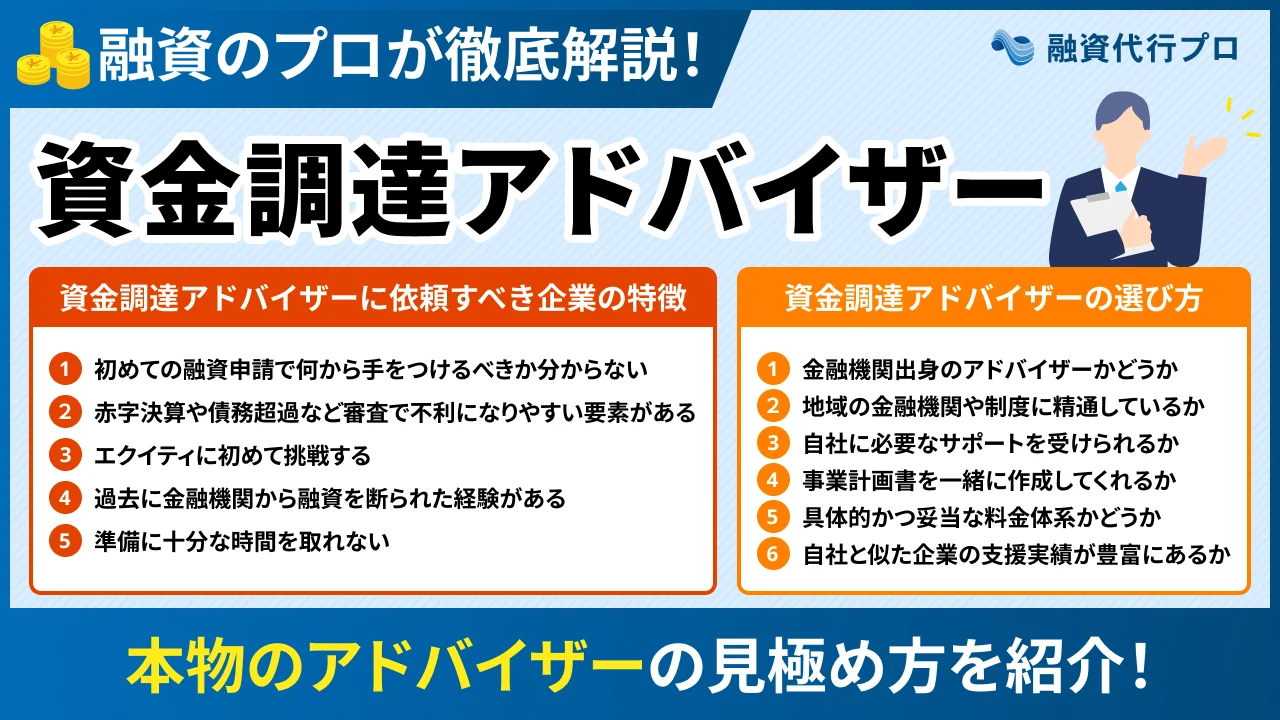

資金調達アドバイザーに依頼すべき企業の特徴

- 初めての融資申請で、何から手をつけるべきか分からない

- 赤字決算や債務超過など、審査で不利になりやすい要素がある

- エクイティ(株式発行による資金調達)に初めて挑戦する

- 過去に金融機関から融資を断られた経験がある

- 資金調達の期限が迫っていて、準備に十分な時間を取れない

資金調達アドバイザーに依頼すれば、自社に合った方法を選びながら、効率的に資金調達を進められます。ただし、中には高額な成功報酬を請求する「悪徳業者」も存在するため、しっかりとポイントを押さえた上で、本当に信頼できるアドバイザーを見極めることが大切です。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における資金調達をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「資金調達アドバイザーのメリット・デメリット」や「選び方のポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 資金調達アドバイザーのサポート内容や料金体系

- 資金調達アドバイザーに依頼すべき企業の特徴

- 資金調達アドバイザーのメリット・デメリット

- 信頼できる資金調達アドバイザーの見極め方

「プロの力を借りて資金調達を成功させたい」「悪徳業者には絶対騙されたくない」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金調達ならお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

資金調達アドバイザーとは

資金調達アドバイザーとは、事業計画書の作成支援や金融機関との交渉支援など、中小企業・個人事業主の資金調達をサポートする外部の専門家です。経営コンサルタントや社外CFOと似た印象を持たれがちですが、資金調達アドバイザーは「資金調達の支援」に特化している点が大きな特徴といえます。

資金調達アドバイザーを利用すると、資金調達の成功率を高められるのはもちろん、経営者が本業に集中しやすい環境を整えられる点が大きなメリットです。資金調達には「事業計画書の作成」「面談の準備」「必要書類の収集」など、膨大な時間と労力がかかりますが、アドバイザーのサポートを受ければ、効率的に準備を進められます。

また、金融機関が重視する「経営者自身」「事業内容」「財務状況」という3つの柱に対して、プロが客観的な根拠を提示してくれる点も大きな魅力です。金融機関からの「第一印象=信用」が格段に向上するため、審査通過率の最大化と有利な条件(金利や据置期間)の引き出しも可能になるでしょう。

さらに、資金調達アドバイザーは「補助金・助成金」「エクイティ」など、融資以外も含めた幅広い資金調達方法に対応しています。

最適な方法で資金調達を進めるためにも、自社の課題やニーズに合った戦略を提案してくれるアドバイザーを見つけましょう。

資金調達アドバイザーから受けられるサポート内容

資金調達アドバイザーから受けられる一般的なサポート内容は、以下のとおりです。

- 資金調達方法の選定・提案

- 情報収集の代行・提供

- 事業計画書の作成支援

- その他書類の作成支援

- 金融機関・投資家との面談対策

- 金融機関への同行 など

資金調達の準備段階におけるサポートは、金融機関の審査基準を踏まえた「事業計画書の作成支援」「面談対策」が中心です。

たとえば、事業計画書の作成支援では、ヒアリングを通して「売上予測」「返済計画」など、審査で重視されるポイントを丁寧に落とし込んでもらえます。面談対策では、想定質問に対する回答を整理した上で、一貫性のある説明ができるようにアドバイスしてくれるため、金融機関からの評価も高められるでしょう。

資金調達後のサポートについては、返済計画の進捗確認や資金繰り表の管理など、経営を安定させるためのフォローまで対応している場合があります。そのため、サポートを依頼する際は、自社にどのような支援が必要なのかをあらかじめ整理した上で、条件に合致するアドバイザーを選ぶことが大切です。

資金調達アドバイザーの「料金体系」や「成功報酬相場」

資金調達アドバイザーの料金体系は、主に「完全成功報酬型」「着手金+成功報酬型」「固定報酬型」の3つです。

▼資金調達アドバイザーの料金体系

「完全成功報酬型」は、資金調達が成功するまで報酬が発生しない仕組みのため、初期費用を抑えて準備を進められる点が大きなメリットといえます。

「着手金+成功報酬型」は、契約時に5〜20万円程度の着手金が発生する料金体系です。資金調達に失敗しても着手金は基本的に返金されないため、「着手金+成功報酬型」のアドバイザーを利用するかどうかは慎重に判断する必要があります。

「固定報酬型」は、資金調達の成否に関わらず、「業務内容」「アドバイザーとの契約期間」に応じて毎月一定のコストが発生する仕組みです。成功報酬のようにまとまった資金が出ていくリスクは抑えられるものの、資金調達が長期化した場合は、コスト負担が大きくなる点に注意しましょう。

なお、融資のサポートに関する手数料(着手金+成功報酬)は、出資法により「資金調達額の5%以内」と定められています。そのため、着手金を含めて調達額の5%を超える高額請求を行う業者や、「絶対審査に通る」と謳って高額な着手金だけを騙し取ろうとする業者は、絶対に避けるべきです。

また、「最低でも○○万円は請求します」といった最低報酬を設定しているアドバイザーについても、慎重に検討しましょう。

成功報酬率や資金調達額が同じ場合でも、最低報酬の有無によって、最終的な請求額は大きく変わる可能性があります。ここでは「成功報酬3%・最低報酬なし」のA社と、「成功報酬3%・最低報酬15万円」のB社を例に、実際の請求額を比較表にまとめました。

▼最低報酬の有無による成功報酬の違い

| 資金調達額 | A社の請求額 (成功報酬3%・最低報酬なし) | B社 (成功報酬3%・最低報酬15万円) |

|---|---|---|

| 200万円 | 6万円 (成功報酬3%) | 15万円 (成功報酬7.5%) |

| 300万円 | 9万円 (成功報酬3%) | 15万円 (成功報酬5%) |

| 500万円 | 15万円 (成功報酬3%) | 15万円 (成功報酬3%) |

このように、表面上の成功報酬率が資金調達額の5%以内に収まっていたとしても、最低報酬によっては、実質的なコストが高くなるケースがあります。

そのため、資金調達アドバイザーに融資支援を依頼する際は、最低報酬の有無も確認した上で、一般的な相場とされる「資金調達額の3〜5%」を目安に比較検討を行いましょう。

なお、「資金調達の成功報酬や相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

資金調達アドバイザーに依頼すべき企業の特徴

資金調達アドバイザーに依頼することで、成功率を大きく高められる可能性がある企業の特徴は、以下のとおりです。

資金調達アドバイザーに依頼すべき企業の特徴

- 初めての融資申請で、何から手をつけるべきか分からない

- 赤字決算や債務超過など、審査で不利になりやすい要素がある

- エクイティ(株式発行による資金調達)に初めて挑戦する

- 過去に金融機関から融資を断られた経験がある

- 資金調達の期限が迫っていて、準備に十分な時間を取れない

資金調達において不利な状況にある企業ほど、アドバイザーの支援を受けることで、審査の通過率が高まります。

一方、以下の特徴に当てはまる企業は、アドバイザーの支援がなくても資金調達を実現できる可能性があるといえるでしょう。

資金調達アドバイザーに依頼しなくても成功率が高い企業の特徴

- メインバンクとの取引実績があり、信頼関係が築けている

- 黒字の決算書を3期以上継続して保有している

- 経営者自身に財務・金融の基礎知識が十分にある

資金調達アドバイザーに依頼すべきか迷っている場合は、上記を参考に自社の状況を整理し、利用の有無を検討してみてください。

資金調達アドバイザーに依頼する流れ

資金調達アドバイザーに依頼する際の流れは、以下のとおりです。ここでは、完全成功報酬型で資金調達を進められる「株式会社融資代行プロ」の例を紹介します。

問い合わせ

初回相談

初回相談では、資金調達アドバイザーが自社の状況を踏まえ、最適な資金調達方法を提案してくれます。相談時間は依頼先によって大きく異なるため、事前に確認し、相談したい内容を整理しておきましょう。

また、契約時に着手金が発生する場合は、支払いのタイミングについて確認しておくことも大切です。

資金調達の完了

株式会社融資代行プロの料金体系は「完全成功報酬型」であるため、このタイミングで成功報酬の支払いを行います。アドバイザーによっては、資金調達後の経営支援まで対応している場合もあるため、必要な方は相談してみましょう。

上記はあくまで一例であり、具体的なサポート内容や料金体系はアドバイザーによって大きく異なります。そのため、無料相談を積極的に活用して比較検討し、自社に合った資金調達アドバイザーを見つけることが大切です。

「成功率99%」と謳う業者の罠!本物のアドバイザーの見極め方

Webサイトなどでよく見かける「成功率99%」というキャッチコピーは、資金繰りに悩む経営者にとって非常に魅力的に映るかもしれません。しかし、その数字だけを鵜呑みにするのは危険です。

ここでは、本物の資金調達アドバイザーを見極めるために押さえるべきポイントを3つ紹介します。

▼本物の資金調達アドバイザーを見極めるポイント

「成功率がほぼ100%」の業者は、裏を返せば「自己資金が潤沢で業績も良く、放っておいても自力で審査に通る優良企業」しか支援していない可能性が高いです。

本当に実力のあるアドバイザーは、赤字決算や設備資金が少ないビジネスモデルなど、金融機関が難色を示す「難易度の高い案件」に対しても、逃げずに伴走支援を行います。

「難しい案件に挑戦する優良なアドバイザーほど、表面的な成功率は低く見える」という逆の真実は理解しておきましょう。

「自己資金を一時的に他人から借りて『見せ金』にしましょう」「売上予測を水増しして提出しましょう」と提案してくるアドバイザーは、詐欺や公文書偽造に加担する悪徳業者です。

金融機関は、通帳の不自然な動きを必ず見抜きます。不正が発覚すれば融資が否決されるだけでなく、その金融機関との取引は二度とできなくなる致命的なペナルティを負うため、絶対に避けるべきです。

「審査の懸念点はありません」「絶対に通ります」といった形で、過度に安心感を与えるアドバイザーにも注意しましょう。

本当に信頼できるアドバイザーは、無料相談の段階で「この決算書や財務状況だと、金融機関はこの点をリスクと判断する可能性があります」のように、審査の懸念点も正直に伝えてくれます。

その上で、「変動費を見直す」「役員報酬を一時的に調整する」「返済計画を再設計する」など、弱点を補うための現実的な改善策まで一緒に考えてくれるでしょう。

良いことばかりを並べるのではなく、リスクも含めて誠実に向き合い、具体的な代替案を提示してくれるかどうかが、資金調達のパートナーを選ぶ上で重要なポイントです。

資金調達アドバイザーに支援を依頼する際は、ちょっとした言葉遣いや営業時の誘い文句なども含めて、本当に信頼できる相手かどうかを慎重にチェックしましょう。

資金調達アドバイザーに依頼する「4つのメリット」

資金調達アドバイザーに依頼するメリットは、以下の4つです。

- メリット1.資金調達の成功率を高められる

- メリット2.自社に最適な方法で資金調達を進められる

- メリット3.事務負担の軽減によって本業に集中できる

- メリット4.金融機関や投資家との契約内容を精査してもらえる

成功率が高まるのはもちろん、無理のない形で資金調達を進められるため、長期的に安定した事業運営にもつなげられます。

メリット1. 資金調達の成功率を高められる

資金調達アドバイザーに依頼する最大のメリットは、融資をはじめとする各種資金調達の成功率を着実に高められることです。

金融機関の審査は、単に書類を提出すれば通るものではなく、事業内容や金融機関との相性、経営者の説明力など、さまざまな要素を見て総合的に判断されます。そのため、資金調達を成功させるには、金融機関を納得させる事業計画書を作成したり、面談の中で自社の魅力を分かりやすく伝えたりしなければなりません。

資金調達アドバイザーは、金融機関の審査基準や評価ポイントを熟知しているため、同じ事業内容であっても、見せ方を工夫することで審査を有利に進められます。面談対策を通じて、経営者自身が自社の強み・将来性を一貫して説明できる状態を整えられる点も大きなメリットです。

資金調達の成功率が高まることで、まとまった資金を必要なタイミングで確保できるようになれば、事業も計画通りに進み、結果として安定経営を実現できるでしょう。

メリット2. 自社に最適な方法で資金調達を進められる

資金調達アドバイザーに依頼することで、自社の状況に合った最適な方法で資金調達を進められる点も大きなメリットです。

資金調達には、日本政策金融公庫の融資や民間金融機関のプロパー融資、信用保証協会付融資、さらには補助金・助成金など、さまざまな選択肢があります。しかし、それぞれ利用条件や審査傾向は大きく異なるため、自社に合わない手法を選ぶと、審査で不利になったり、返済負担が重くなったりするかもしれません。

一方、資金調達アドバイザーは、企業の状況と照らし合わせながら、これらの選択肢を一つひとつ比較し、最適な資金調達戦略を設計することが可能です。

たとえば、資金調達アドバイザーに依頼すれば、企業の成長フェーズに応じて以下のような資金調達方法を提案してもらえるでしょう。

▼企業の成長段階に合わせた資金調達戦略

| 成長フェーズ | 資金調達方法 | 判断ポイント |

|---|---|---|

| 創業期 | 制度融資・エクイティ | 実績が乏しいため保証付きの融資や出資を優先 |

| 拡大期 | プロパー融資・追加出資 | 成長スピードに合わせた大型調達を実施 |

| 安定期 | 制度融資の借換え・社債 | 金利負担の圧縮と返済条件の最適化 |

このように、自社だけでは気づきにくい資金調達の組み合わせを提案してもらえる点が、資金調達アドバイザーの大きな魅力です。

メリット3. 事務負担の軽減によって本業に集中できる

資金調達アドバイザーにサポートを依頼すると、煩雑な事務作業の大部分を任せられるため、経営者は本業に集中しやすくなります。

資金調達の手続きは想像以上に多く、すべて自社だけで対応しようとすると、本来注力すべき事業運営に支障が出る可能性が高いです。しかし、資金調達アドバイザーに依頼すれば、一連の業務を体系的にサポートしてもらえるため、事務負担を大幅に軽減できます。

資金調達アドバイザーにサポートしてもらえる業務の例は、以下のとおりです。

▼資金調達アドバイザーにサポートしてもらえる業務

| 業務 | 具体的な作業内容 |

|---|---|

| 書類作成 | 事業計画書・資金繰り表・決算書類の整備、融資申請書の記入など |

| 金融機関対応 | 担当者との連絡調整、面談日程の確保、追加資料の提出対応など |

| 進捗管理 | 審査状況の確認、複数機関への並行申請時のスケジュール管理など |

資金調達にかかる事務負担を軽減し、本業に集中する時間を確保できれば、貴重なビジネス機会を逃すことなく着実に事業成長を図れます。

「資金調達も大事だけど、目の前の事業を止めるわけにはいかない」と考える経営者にとって、資金調達アドバイザーは心強い存在といえるでしょう。

メリット4. 金融機関や投資家との契約内容を精査してもらえる

資金調達アドバイザーに依頼すると、金融機関や投資家と締結する契約内容を「第三者の視点」で精査してもらえる点も大きなメリットです。

融資契約や投資契約には、金利や返済条件に加えて、期限の利益喪失条項や財務制限条項、担保に関する取り決めなど、専門的な内容が多く含まれています。これらの内容を十分に理解しないまま契約してしまうと、資金調達後に想定外のタイミングでコストが発生し、経営そのものに大きな影響を及ぼすかもしれません。

その点、資金調達アドバイザーはこれまでの経験をもとに、どの条項が問題になり得るのかを把握しているため、不利な条件で契約するリスクを回避できます。

また、5年後・10年後といった中長期的な視点で契約内容を吟味し、必要に応じて条件交渉を行うことで、将来の資金繰りや経営の自由度を守れる点も魅力です。

契約内容によっては、新たな借入に制限がかかるケースもあるため、こうした条件を事前に確認してもらえるのは大きな安心材料といえます。

資金調達アドバイザーに依頼する「3つのデメリット」

資金調達アドバイザーに依頼する際は、以下3つのデメリットに注意しましょう。

- デメリット1.高額な報酬を請求する悪徳業者も存在する

- デメリット2.完全に丸投げすると審査で不利になる可能性がある

- デメリット3.社内にノウハウが蓄積されにくくなる

安心して資金調達を進めるためにも、一つずつチェックしてみてください。

デメリット1. 高額な報酬を請求する悪徳業者も存在する

資金調達アドバイザーには多くのメリットがありますが、中には「高額な報酬を請求する悪徳業者」が存在する点に注意が必要です。

資金調達アドバイザーには明確な資格制度がなく、極端に言えば誰でも「アドバイザー」と名乗れてしまう業界構造となっています。そのため、資金調達に関する十分な知識や実績がないにもかかわらず、高額な報酬を設定してサービスを提供しているケースも多いのです。

こうした業者に依頼すると、高額な報酬によって資金繰りが圧迫されるのはもちろん、最終的に資金調達に失敗するリスクも高まります。

たとえば、以下の特徴に当てはまる資金調達アドバイザーは、悪徳業者である可能性が高いため、契約の際は慎重に判断しましょう。

悪徳業者の特徴

- 「融資成功率100%」「絶対に通る」など断言する誇張表現を多用している

- 着手金と成功報酬の合計が「資金調達額の5%」を超えている

- 着手金の内訳や支援範囲が曖昧で、料金体系の詳細を契約前に開示しない

悪徳業者に騙されるリスクを防ぐためには、契約前にサポート内容や料金体系、事業の実態などを丁寧に確認することが大切です。具体的には、成功報酬が一般的な相場に収まっているか、事業所の所在地や代表者情報が公開されているかなどをチェックしましょう。

これらの情報が開示されており、契約内容についても書面で提示してくれる資金調達アドバイザーであれば、安心してサポートを任せられます。

デメリット2. 完全に丸投げすると審査で不利になる可能性がある

本業に集中したいからといって資金調達アドバイザーに業務を丸投げすると、審査で不利になる可能性がある点にも注意しなければなりません。

金融機関や投資家は審査において、事業計画書の完成度だけでなく、「この経営者は自分の事業を本当に理解しているのか」という点も重視しています。そのため、事業計画書の内容を経営者自身が十分に理解していなかったり、自分の言葉で説明できなかったりすると、審査でマイナスに評価されるでしょう。

資金調達を進める上で重要なのは、アドバイザーに「任せきり」にするのではなく、「経営者も一緒に事業計画を作り込む」姿勢を持つことです。

面談対策についても、想定問答を自分なりに考えた上でフィードバックをもらえば、高い評価を受けやすくなり、資金調達の成功にもつなげられます。

デメリット3. 社内にノウハウが蓄積されにくくなる

資金調達アドバイザーにサポートを依頼すると、資金調達に関するノウハウが社内に蓄積されにくくなる点もデメリットです。

具体的には「事業計画書の作り方」「金融機関との交渉の進め方」「必要書類の準備手順」といった実務スキルを、十分に身につけることができません。

社内にノウハウが蓄積されない状態が続くと、資金調達のたびにアドバイザーへ依頼せざるを得なくなり、継続的なコスト負担が発生してしまいます。金融機関との関係構築においても、担当者とのやり取りをアドバイザーに任せきりにすることで、信頼を得にくくなる可能性がある点に注意が必要です。

これらのリスクを回避するためには、アドバイザーに依頼する際、経営者自身も業務の一部を担当しながら、資金調達のプロセスを学んでいきましょう。

アドバイザーから得た知識や経験を社内で共有し、次回以降の資金調達に活かすことで、外部の専門性を活かしつつ、着実にノウハウを蓄積していけます。

信頼できる資金調達アドバイザーの選び方「6つのポイント」

信頼できる資金調達アドバイザーを選ぶためのポイントは、以下の6つです。

- ポイント1.金融機関出身のアドバイザーかどうか

- ポイント2.地域の金融機関や制度に精通しているか

- ポイント3.自社に必要なサポートを受けられるか

- ポイント4.事業計画書を一緒に作成してくれるか

- ポイント5.具体的かつ妥当な料金体系かどうか

- ポイント6.自社と似た企業の支援実績が豊富にあるか

さまざまな観点からアドバイザーの専門性を見極めることで、資金調達の成功率も高められます。

なお、おすすめの資金調達アドバイザリー・支援会社を比べたいなら、「資金調達コンサルの支援サービスの比較」記事もあわせて確認すると選択肢が広がります。

ポイント1. 金融機関出身のアドバイザーかどうか

信頼できる資金調達アドバイザーを選ぶためには、まず「金融機関出身のアドバイザーかどうか」を確認しましょう。

金融機関出身のアドバイザーは、「どのような事業計画書が評価されやすいのか」「どの数値が重視されるのか」といった審査のポイントを熟知しています。審査側の視点を踏まえた実践的なアドバイスを受けられるため、初めて資金調達に取り組む企業でも、しっかり準備を整えた状態で審査に臨めるでしょう。

アドバイザーの経歴を確認する際は、単に金融機関出身かどうかだけでなく、どの金融機関で・何の業務に携わっていたのかまでチェックすることが大切です。公式サイトだけで十分な情報を得られない場合は、無料相談を活用し、金融機関での実務経験がどの程度あるのかを直接質問してみましょう。

金融機関出身のアドバイザーに依頼すれば、審査の通過率を高められるのはもちろん、適切な交渉を通して無理のない資金調達を実現しやすくなります。

なお、優秀なアドバイザーを選ぶためには、経営者の情熱や事業の将来性を、金融機関に伝わる形で論理的に整理できるかどうかを確認することも重要なポイントです。

特に経営者は、将来的な急成長を前提とした事業計画を描いたり、ビジョンや熱意を強くアピールしたりする傾向があります。しかし、融資を行う金融機関が最も重視しているのは、「仮に計画通りに進まなかった場合でも、どのように返済原資を確保するのか」というリスクヘッジの視点です。

そのため、急成長を前提とした楽観的な事業計画やプレゼンは、かえって「収支感覚に不安がある」と警戒される原因になることもあります。

金融機関からの融資を検討している場合は、経営者の想いや事業の将来性を、金融機関が安心できる「堅実な返済ロジック(デットの論理)」に落とし込めるアドバイザーを選ぶことも意識してみてください。

ポイント2. 地域の金融機関や制度に精通しているか

資金調達の成功率を高めるには、アドバイザーを選ぶ際に、地域の金融機関や制度にどれだけ精通しているかを確認することも重要です。

日本政策金融公庫や地方銀行、信用金庫などの金融機関は、それぞれ地域の産業構造や経済事情を踏まえた独自の審査基準を持っています。また、各都道府県や市町村が実施している「制度融資」「補助金・助成金」についても、利用条件や評価のポイントは全国一律ではありません。

そのため、資金調達アドバイザーに依頼する際は、自社が事業を行う地域の金融事情をどの程度理解しているのかを確認することが大切です。

具体的には、無料相談などで以下のような質問を投げかけてみましょう。

地域の金融機関や制度に精通しているアドバイザーを見極める質問

- 「○○県の信用金庫や地方銀行との取引実績はどの程度ありますか?」

- 「この地域で事業を行う場合、県と市の制度融資のどちらを活用すべきですか?」

- 「過去に○○県の補助金制度を活用して支援した事例を教えていただけますか?」

これらの質問に対し、具体的な名称や条件を交えて説明できるアドバイザーであれば、自社に最適な方法で資金調達を進められる可能性が高いといえます。

ポイント3. 自社に必要なサポートを受けられるか

資金調達アドバイザーを選ぶ際は、自社に必要なサポートを受けられるかどうかを事前に確認しておくことも大切です。

資金調達には「融資(デット)」「出資(エクイティ)」などさまざまな手法があり、アドバイザーの得意分野によって、提供される支援内容は大きく異なります。

融資や出資を活用して資金調達を進める場合、アドバイザーから受けられる一般的なサポート内容は、それぞれ以下のとおりです。

- 融資(デット):事業計画書の作成、金融機関との交渉、返済計画の設計など

- 出資(エクイティ):投資家とのマッチング、株式設計、ピッチ資料の作成支援など

資金調達の目的や自社の成長フェーズに合っていないアドバイザーを選ぶと、本来必要な支援を受けられず、結果的に資金調達の成功率も下がってしまいます。そのため、資金調達アドバイザーを選ぶ際は、まず自社がどのような支援を求めているのかを整理し、その条件に合致するアドバイザーを選ぶことが重要です。

資金調達アドバイザーのサポート内容については、公式サイトをチェックしたり、無料相談でアドバイザーの得意領域や支援範囲を確認したりしましょう。自社の状況を説明した際に、課題を的確に整理した上で具体的な支援内容を提示してくれるかどうかも、アドバイザーの実力を判断する上で見るべきポイントです。

自社に必要なサポートを受けられるアドバイザーを選べば、無駄なコストや時間を削減しつつ、効率的に資金調達の成功率を高められるでしょう。

ポイント4. 事業計画書を一緒に作成してくれるか

資金調達アドバイザーを選ぶ際は、事業計画書の丸投げを推奨するのではなく、経営者と一緒に作成してくれるかどうかを確認することが大切です。

どのような方法で資金を調達する場合であっても、審査を有利に進めるためには、経営者自身が事業内容を十分に理解している必要があります。

たとえば、金融機関が融資審査を行う際に、事業計画書の中で特に注目しているポイントは、以下のとおりです。

- 収支計画・資金繰り計画における数値の根拠が現実的か

- 資金使途が明確で、返済計画に無理がないか

- 市場分析や競合調査に基づいた事業の優位性が示されているか

これらの内容を経営者一人で把握するのは難しいため、アドバイザーと中身を詰めながら、金融機関が納得する形に落とし込むことが欠かせません。

また、近年は「事業性融資推進法」の成立や「企業価値担保権」によって、金融機関には企業の将来性を重視した融資姿勢が求められています。

このような最新の金融環境を踏まえて事業計画書を作成してくれるアドバイザーを選ぶことも、資金調達を成功させる上で重要なポイントです。

事業計画書を一緒に作成してくれるかどうかを確認する際は、サポート内容や過去の支援事例から、具体的な支援スタイルをチェックしましょう。打ち合わせを重ねながら内容をブラッシュアップしていくスタイルのアドバイザーであれば、経営者自身も事業内容への理解を深めやすくなります。

また、面談対策まで伴走支援してくれるアドバイザーを選ぶと、金融機関や投資家に対して一貫性のある説明ができ、資金調達の成功率も高まるはずです。

ポイント5. 具体的かつ妥当な料金体系かどうか

信頼できる資金調達アドバイザーを選ぶためには、具体的かつ妥当な料金体系を提示してくれるかどうかも事前に確認しておきましょう。

資金調達アドバイザーの料金体系は「完全成功報酬型」「着手金+成功報酬型」「固定報酬型」の3つですが、実際の費用は依頼先によって大きく異なります。そのため、料金体系を十分に把握しないまま契約すると、追加費用を請求されたり、高額な成功報酬が発生したりして、資金繰りを圧迫するかもしれません。

安心して資金調達を進めるためにも、アドバイザーに依頼する際は、以下の項目を重点的に確認し、具体的な料金を提示してくれるところを選びましょう。

- 着手金の支払いは発生するのか

- 成功報酬の割合は相場(資金調達額の3〜5%)に収まっているか

- 着手金や成功報酬はどのタイミングで支払うのか

- 着手金と成功報酬の合計が「資金調達額の5%」を超えていないか

- 「最低でも○万円は請求します」という最低報酬の設定はあるのか

- 追加費用が発生するケースはあるのか、その場合の金額はいくらか

上記の中でも、特に「成功報酬が一般的な相場の範囲内に収まっているか」「着手金+成功報酬が5%を超えていないか」の2点は、慎重に確認すべきです。

最低報酬についても、資金調達額によっては実質的な成功報酬率が5%を上回る可能性もあるため、契約書などで細かくチェックしておきましょう。

これらのポイントを意識した上で、具体的かつ妥当な料金体系のアドバイザーを選ぶと、資金繰りに負担をかけることなく資金調達の準備を進められます。

なお、「資金調達の成功報酬や相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント6. 自社と似た企業の支援実績が豊富にあるか

資金調達アドバイザーを選ぶ際は、自社と似た企業の支援実績が豊富にあるかどうかも確認しておくことが重要です。

資金調達と一口にいっても、「創業期か成長期か」「製造業か飲食業か」といった企業の状況によって、どのような戦略が適しているのかは大きく異なります。自社と似た企業の支援実績が豊富なアドバイザーであれば、過去の事例から成功パターンを熟知しているため、より実践的なアドバイスを受けられるでしょう。

資金調達アドバイザーの実績を確認する際は、「業種」「事業内容」「企業規模」「成長フェーズ」などが自社と近い企業の支援事例を探してみるのがポイントです。無料相談を活用する場合は、自社の状況を説明してから「過去に似たケースはありますか」と質問することで、的確なサポートを受けられるかどうかを判断できます。

自社と似た企業の支援実績が豊富なアドバイザーを選べば、最適な戦略で資金調達を進めることができ、結果として安定した事業運営にもつなげられるはずです。

「資金調達アドバイザー」についてよくある質問

資金調達アドバイザーについてよくある質問を、下記にまとめました。資金調達の成功率をより確実に高めたい方は、ぜひ参考にしてください。

悪質な資金調達アドバイザーを見分ける方法はありますか?

悪質な資金調達アドバイザーを見分ける際に注目すべきポイントは、以下のとおりです。

- 「成功率100%」を謳っていないか:難易度の高い案件を断り、実績を誇張しているケースが多い

- 高額な着手金を即金で求めてこないか:出資法に抵触している違法業者の可能性が高い

- 過去の支援実績を具体的に示せるか:業種・調達額・調達手法などを出せない業者は要注意

- 契約内容は曖昧でないか:料金体系や成功報酬の条件が書面で提示されない場合は信用できない

- 決算書の改ざんを提案してこないか:明確な違法行為であるため、即座に関係を断つべき

悪質な資金調達アドバイザーに騙されないためには、無料相談を活用し、過去の支援事例について質問してみましょう。

具体的なプロセスや成果を丁寧に説明してくれるアドバイザーであれば、信頼性が高く、安心してサポートを任せられます。

アドバイザーがいないと資金調達は失敗しやすいですか?

アドバイザーがいないからといって、必ずしも資金調達に失敗するわけではありません。ただし、本記事で紹介した以下の特徴に当てはまる企業は、資金調達アドバイザーの活用を積極的に検討しましょう。

資金調達アドバイザーに依頼すべき企業の特徴

- 初めての融資申請で、何から手をつけるべきか分からない

- 赤字決算や債務超過など、審査で不利になりやすい要素がある

- エクイティ(株式発行による資金調達)に初めて挑戦する

- 過去に金融機関から融資を断られた経験がある

- 資金調達の期限が迫っていて、準備に十分な時間を取れない

自社で対応した結果、資金調達に失敗すると、事業計画の見直しに時間がかかるだけでなく、再申請のハードルも高くなってしまいます。

効率良く資金調達を成功させるには、コストを抑えることだけを重視するのではなく、自社の状況を冷静に見極めることも重要なポイントです。

税理士や行政書士にアドバイスを依頼しても大丈夫ですか?

税理士や行政書士は、厳密に言うと「資金調達のプロ」ではないため、依頼すべきかどうかは慎重に判断する必要があります。

たとえば、金融機関出身の税理士や行政書士であれば、審査担当者の視点に立った実践的なアドバイスが期待できるでしょう。一方、金融機関での実務経験がなく、支援実績も乏しい場合は、十分なサポートを受けられない可能性があるため注意が必要です。

とはいえ、税理士は「健全な財務基盤を構築する土台作り」、行政書士は「事業計画書などの整備」に大きな強みを持っています。税理士や行政書士の専門性を活かしたい場合は、資金調達アドバイザーと併用することで、資金調達の成功率をより高められるでしょう。

資金調達アドバイザーを有効活用して安定した事業運営につなげよう

資金調達アドバイザーを有効活用すると、審査や交渉の場面で金融機関から高い評価を得やすくなり、資金調達の成功率を確実に高められます。

資金調達アドバイザーを活用すべき企業の特徴は、以下のとおりです。

資金調達アドバイザーに依頼すべき企業の特徴

- 初めての融資申請で、何から手をつけるべきか分からない

- 赤字決算や債務超過など、審査で不利になりやすい要素がある

- エクイティ(株式発行による資金調達)に初めて挑戦する

- 過去に金融機関から融資を断られた経験がある

- 資金調達の期限が迫っていて、準備に十分な時間を取れない

信頼できる資金調達アドバイザーを見つけるためには、「金融機関出身かどうか」「具体的かつ妥当な料金体系かどうか」などを慎重にチェックしましょう。

また、どれだけ丁寧に対応してくれるアドバイザーであっても、「成功率99%」を謳っていたり、提出書類の偽装を勧めてきたりする業者には注意が必要です。

財務状況に不安がある企業にも真摯に向き合い、現実的な資金調達戦略を提案してくれるアドバイザーを選ぶことで、長期的に安定した事業運営を実現できます。

「自社にあった方法で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金調達ならお任せ」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、資金調達アドバイザーを有効活用し、安定した事業運営にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。