_20250924.png)

新規事業で融資を受けようと考えている経営者の方で、以下のような疑問や・悩みをお持ちの方は多いのではないでしょうか?

「法人化と新規事業を同時に進めて大丈夫? 銀行評価が不安…」

「勢いがあるうちに、新規事業も走らせよう」

「創業した事業がうまくいかない… 別の新規事業で挽回を狙いたいけど融資は通る?」

実はこれ、銀行からは少し危険に見える融資申請の理由です。

法人化直後の会社は「決算の歴史がない実態の薄い会社」です。その上で、新規事業まで乗ると「ギャンブルしている会社」に見えてしまうのです。また、逃げの新規事業や、事業親和性の低い新規事業についても、銀行はシビアに見ています。

本記事では、銀行融資コンサルの現場で見てきた「銀行評価を落とさない新規事業の融資4つのチェックポイント」を解説します。

結論、新規事業の前にチェックすべき軸は以下の4つです。

▼銀行評価を落とさないための4つの注意点

- 注意点1. 既存事業の安定 — 返済の土台ができているか

- 注意点2. 回収は「利益」ではなく「手元現金」で見る

- 注意点3. 決算書の「体力表」(BS)が減っていないか

- 注意点4. 既存事業と新規事業の「繋がり」を説明できるか

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「銀行が見ている評価ロジック」を分解しながら、4つの注意点を実例付きで整理します。融資の現場で見てきたリアルな失敗パターンも交えていますので、「🔖ブックマーク」して何度も読み返すことをオススメします。

\ 資金調達支援のプロ集団はコチラ /

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「新規事業の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

「勢いで法人化」「ノリで新規事業」が銀行評価を落とす理由

最初に整理すべきは、銀行が法人化直後・新規事業着手フェーズの会社をどう見ているか、という観点です。

多くの経営者は「事業が伸びている=銀行も評価してくれる」と思い込んでいますが、現場で見る景色はまったく逆です。

銀行が見ているのは「事業の伸び」ではなく「事業の崩れにくさ」です。来期売上3倍を打ち出されるよりも、直近3期の利益が安定しているか、現金残高が維持できているかを評価軸の中心に置いています。

現場でよく見る「博打に近い新規事業」のパターン

「融資代行プロ」のコンサル現場で、創業期によく見る失敗パターンが2つあります。どちらもフランチャイズで起業した経営者に特に多く見られる傾向です。

- パターン1. 別のフランチャイズに加盟して立て直そうとする

- パターン2. 無理にもう1店舗を開業して、そこでカバーをしようとする

最初に立ち上げた事業がうまくいかないため、新規事業を立ち上げて挽回しようと考えるケース。これがどの業種でもよく見られるのですが、いわゆる「博打に近い新規事業」になりがちです。「今の事業がうまくいっているから新規事業をやる」よりも「新しく創業した事業がうまくいっていないから、それを補うために新規事業をやろう」というパターンが圧倒的に多い。

背景には、創業前のシミュレーション不足があります。事業計画書すら書いていない、頭の中で事業計画も思い浮かべていない、いわば無計画で創業している方にこの傾向が強く出ます。銀行からすれば、立て直しのための新規事業は「博打」「趣味」「未経験分野」の3拍子に見えやすく、融資の実行に消極的になります。

好調な経営者にも潜む「成功要因を言語化できていない」罠

業績が好調な経営者にも、別の落とし穴があります。それは「今の事業がなぜうまくいっているのか」を言語化・構造化できていないケースです。

「たまたま当たっているだけで、今だけが良いのではないか」という不安が拭えないままに、新規事業へ踏み込む。新規事業に取り組むのであれば、少なくとも現在の事業が成功している要因を明確にし、第三者にも分かりやすいように資料に落とし込んだり、構造化して整理しておく必要があります。銀行担当者は、社長の頭の中を読めるわけではありません。

このセクションの結論はシンプルです。勢いは武器、順番は守り。4つのチェックを順番にクリアした状態で銀行に話を持っていけば、評価は維持できます。

注意点1. 既存事業の安定 — 返済の土台ができているか

最初に固めるべきは「既存事業の安定」です。新規事業の融資稟議で銀行担当者が真っ先に見るのは、「もし新規が当たらなくても、既存事業の利益で返済できるか」という一点に尽きます。

返済の土台が崩れていれば、新規事業の魅力をどれだけ語っても通りません。

既存事業の安定性のチェックポイントは、以下4つです。

▼既存事業の安定を測る4つのチェックポイント

- チェック1. 直近3期の営業利益推移

- チェック2. 現預金月商比3ヶ月以上

- チェック3.「売上TOP3」の取引先の依存度が、3社合計50%以下

- チェック4. ビジネスモデルの構造的安定性

チェック1. 直近3期の営業利益推移

直近3期の営業利益が右肩上がり、もしくは安定して黒字を維持できているかをまず確認します。「融資代行プロ」でも、新規事業の相談を受けた際に最初に確認するのがこの項目です。

3期、十分な黒字を維持できていれば、銀行内の格付け評価で「返済原資の安定性」という重要な評価軸が満たされやすくなります。

逆に、直近3期のいずれかで赤字が出ていれば、新規事業の話に入る前に「なぜ赤字に転じたのか・どう立て直したのか」の説明資料を別途準備する必要があります。

法人化直後の場合は、個人事業時代の確定申告書3期分を持参して、実績を継承させる説明トークを準備しておきましょう。

チェック2. 現預金月商比3ヶ月以上

毎月の売上に対して、手元の現預金が何ヶ月分残っているか、これが現預金月商比です。

「融資代行プロ」が見る実務基準は「3ヶ月以上」。3ヶ月分の現預金があれば、売上が一時的に落ちても2〜3ヶ月は経営を維持できるという「崩れにくさ」の証明になります。

業種によって適正値は変わりますが、サービス業・コンテンツ業・士業のような月次収益が比較的安定する業種で3ヶ月、季節変動の大きい飲食・小売・建設業では4〜6ヶ月以上を目安に積み上げておきたい水準です。

チェック3. 売上TOP3取引先の依存度が3社合計50%以下

取引先の依存度も、銀行が必ずチェックする項目です。

「融資代行プロ」の基準は「売上TOP3取引先の合算が全売上の50%以下」。1社で30%超、3社合算で50%超になっていると、その取引先が抜けた場合の売上崩落リスクが大きく、新規事業の融資判断にもブレーキがかかります。

逆に「3社で30%、残り70%が分散した中小取引先」という構造であれば、収益の持続性が高いと評価されやすくなります。

新規事業の前に、取引先構成を一度棚卸ししておくことをおすすめします。

チェック4. ビジネスモデルの構造的安定性

数字に現れない「ビジネスモデルそのものの安定性」も評価対象です。

具体的には以下の4つのポイントを見ます。

▼ビジネスモデルの安定性で見るポイント

- ポイント1. 赤字になりにくい収益構造か(粗利率・固定費水準)

- ポイント2. 資金繰りに困りにくい入金サイクルか(前受・即金・短いサイト)

- ポイント3. 取引先に対して強気の交渉ができる立場か(代替不可能性)

- ポイント4. 競合参入で簡単に揺らがないか(参入障壁)

これらは決算書だけでは読み取れない部分ですが、銀行担当者は面談を通じて感じ取っています。「うまくいっている理由」を社長の言葉で構造化して説明できる状態を作っておきましょう。

\「既存事業の安定」をプロ診断/

※【毎日 限定5名まで】

注意点2. 回収は「利益」ではなく「手元現金」で見る

新規事業の投資判断で最も多い読み間違いが、「利益」と「手元現金」の取り違えです。事業計画書上の利益が出ていても、手元の現金が増えていないと、銀行は「返済原資が積み上がっていない」と判断します。

▼回収を測る3つのポイント

- ポイント1. 利益と手元現金が一致しない構造を理解する

- ポイント2. 年数より「なぜその回収期間か」を説明できることが重要

- ポイント3. 法人化直後はキャッシュフローのリズムが激変する

ポイント1. 利益と手元現金が一致しない構造を理解する

具体的な数字で見るとイメージしやすいです。たとえば300万円の初期投資で、年間利益が100万円、5年返済で組んだケース。

| 項目 | 金額 |

|---|---|

| 初期投資 | 300万円 |

| 年間利益 | 100万円 |

| 借入返済期間 | 5年 |

| 年間返済額 | 60万円 |

| 年間手元現金 (利益 − 返済) | 40万円 |

| 5年累計手元現金 | 200万円 |

| 300万円投資の 現金ベース回収年数 | 6年以降 |

利益だけで見れば「3年で回収」のように見えますが、手元に現金が戻ってくるのは6年目以降。この差が「儲かっているはずなのにお金が増えない」現象の正体です。

ベース」で新規事業の回収を見る.webp)

事業計画書には、必ず「PL上の利益」と「返済引いた後の手元現金」を別行で表示しましょう。

「融資代行プロ」では、顧客の月次計画Excelに「営業利益」セル直下に「返済後手元現金」セルを追加するよう推奨しています。

ポイント2. 年数より「なぜその回収期間か」を説明できることが重要

業界一般では「中小・個人事業主の安心圏は現金ベース2〜3年回収」と言われますが、「融資代行プロ」の実務体感では新規事業の内容によって変わるというのが結論です。

- 短期回収型:単年度や2年程度で回収を目指し、その後の売却を視野に入れる事業

→通常は1年以内に回収できる計画 - 長期視点型:腰を据えて事業を組み込み、集客の安定性や顧客維持の見込みがある事業

→仮に回収まで5年以上を要しても、金融機関へ適切に説明できれば融資は受けられる

大切なのは「なぜその投資回収期間になるのか」を、社長自身の言葉で、精緻な事業計画と根拠を持って明確に説明できることです。目安の年数そのものよりも、銀行で必ず聞かれる以下2問にしっかり答えられる準備をしておきましょう。

- (a) なぜこの事業は7年(あるいは5年)で回収する計画なのか?

- (b) なぜその期間で回収すべきだと判断したのか?

この2問に納得感のある答えを返せれば、年数の長短よりも「設計の精緻さ」で評価されます。

ポイント3. 法人化直後はキャッシュフローのリズムが激変する

個人事業主から法人化したばかりのタイミングは、キャッシュフローのリズムが一気に変わります。

主な変動要因は以下です。

- 社会保険料の事業主負担分(半額負担)

- 役員報酬の月次固定化(個人事業時代の所得≠役員報酬)

- 法人税の中間納付・予定納税

- 消費税の課税事業者化(資本金1,000万円以上 or 2期目以降)

法人化後は、社会保険、役員報酬、税金のタイミング、日々の資金支出のリズムが一気に変わってくるものです。そのため「思ってたより手元資金が薄い…」ということになりがちです。

そのため、法人化直後の3ヶ月は新規投資をゼロに固定し、現預金残高の月次推移を観察するというのが、「融資代行プロ」が顧客に必ず提案する基本動作です。

\「新規事業の融資に強い」をプロ診断/

※【毎日 限定5名まで】

注意点3. 決算書の「体力表」(BS)が痩せていないか

3つ目の注意点は、決算書の中でも見落とされがちな「貸借対照表(BS)」の動きです。多くの経営者は「PL(成績表)」ばかりを気にしますが、銀行が同じくらい重視しているのが「BS(体力表)」のほうです。

▼決算書の見方3つの視点

- 視点1. PL(成績表)とBS(体力表)の連動を理解する

- 視点2. 減価償却の罠で「利益は出てるのに現金が減る」現象

- 視点3. 銀行内の格付け(通知表)が下がるシグナル

視点1. PL(成績表)とBS(体力表)の連動を理解する

PL(損益計算書)は「1年間でどれだけ稼いだか」を示す成績表。

BS(貸借対照表)は「今この瞬間、会社にどれだけの体力があるか」を示す体力表です。

PLとBSは、連動して動きます。

新規事業のために機材・LP制作費・オフィス内装・前払金で一気に現金を投下すると、PL上は経費化や減価償却で利益が圧迫されるだけに見えますが、BS上では現預金が急減し、固定資産が膨らみ、自己資本比率が低下します。この「BSの痩せ細り」を銀行はあまり好みません。

視点2. 減価償却の罠で「利益は出てるのに現金が減る」現象

設備投資や機材購入の多くは、購入年に一括で経費化されず、減価償却として複数年にわたって少しずつ経費に反映されます。これが厄介な仕組みで、PL上は「利益が出続けている」ように見えても、実際の現金は購入時に一気に出ていく構造になっています。

例えば300万円の機材を購入し、5年で減価償却する場合、PLには年60万円ずつしか経費が反映されません。しかし現金は購入時にいきなり300万円減ります。この現金フローと利益のズレが、黒字倒産の温床です。

新規事業で大型設備を入れる際は、PL試算の隣に「現金ベースの月次残高推移」を必ず並べる。これが「融資代行プロ」の推奨フォーマットです。

視点3. 銀行内の格付け(通知表)が下がるシグナル

銀行は社内で各取引先に「格付け」をつけています。これは銀行内の通知表のようなもので、毎年の借り換え可否や、新規融資の枠取りに直結します。

格付け低下の典型的なシグナルは、以下の3つの条件です。

- PLは黒字

- でも、BSの現預金が右肩下がり

- 固定資産も増加

この3つが揃った時点で、銀行担当者の頭の中では「借り換え慎重案件」のフラグが立ちます。「融資代行プロ」では、決算書診断時にこの条件をスクリーニングして即座にアラートを出す運用にしています。

\「新規事業の融資に強い」をプロ診断/

※【毎日 限定5名まで】

注意点4. 既存事業と新規事業の「繋がり」を説明できるか

4つ目は、新規事業を「社長の趣味」に見られないための説明設計です。銀行は新規事業の融資稟議で、ほぼ確実にこの問いを投げかけます。「それ、事業の延長ですか? それとも社長の趣味ですか?」

ここで言葉に詰まると、評価は一気に落ちます。逆に、既存事業との繋がりを構造的に説明できれば、新規事業の融資が一気に通りやすくなります。

▼既存事業と新規事業の繋がり 3つの説明軸

- 説明1. 銀行が嫌うのは「新市場 × 新商品」の組み合わせ

- 説明2. 「既存市場 × 新商品」「既存顧客 × 新サービス」が通りやすい

- 説明3. フランチャイズでも未経験分野は「博打」に見られる

説明1. 銀行が嫌うのは「新市場 × 新商品」の組み合わせ

新規事業の方向性を整理するときに、最も使いやすいフレームが以下の図解の「アンゾフの成長マトリクス」です。これは「既存・新規」の2軸で「市場」と「商品」を組み合わせて、事業展開の方向性を4象限に分類するフレームワーク。

.webp)

| 商品 \ 市場 | 既存市場 | 新市場 |

|---|---|---|

| 既存商品 | 市場浸透 (プロモーション拡大) | 新市場開拓 |

| 新商品 | 新商品開発 | 多角化(新市場 × 新商品) |

このうち最もまずいのが「新市場 × 新商品」の多角化象限です。今まで向き合ったこともない市場に、やったこともない商品で参入は、銀行から「博打」見られる可能性が高いです。

逆に銀行に好意的に取られやすいのは、以下の3パターンです。

- 既存市場 × プロモーション拡大

→同じ顧客層に同じ商品を、広告やチャネル拡大で深堀する → 銀行は最も融資を出しやすい - 既存顧客 × 新サービス

→既存顧客に対して別のサービスを横展開する → 事業親和性・信用が高い - 既存市場 × 別の商品

→同じ市場に別の商品を投入する → 比較的許容範囲

新規事業の方向性をこの4象限のどこに位置付けるかを、銀行向け資料の冒頭で明示するだけで、説明の通りやすさが変わります。

説明2. 「既存市場 × 新商品」「既存顧客 × 新サービス」が通りやすい

例えば、既存事業が「飲食店経営」のケース。

- 「食材のEC通販に進出」→ 既存の食材調達ノウハウと既存顧客リストを活かせる → 延長として通りやすい

- 「キャンプ場運営」→ 既存事業との接点ゼロ・社長の趣味に見られる → 新市場 × 新商品で落ちやすい

説明文の中で「既存顧客の○○%が既に類似ニーズを表明している」「既存事業の○○資産を活用できる」といった接点の数値化ができると、説得力が一気に増します。

説明3. フランチャイズでも未経験分野は「博打」に見られる

ここで多くの経営者が誤解しているのが「フランチャイズなら本部にノウハウがあるから大丈夫」という思い込みです。

「融資代行プロ」の現場で、実際にあったケースで言うと、配管工事会社の経営者がフランチャイズ型のスポーツジム経営に進出しようとした事例があります。

経営者の言い分は「フランチャイズなので本部にノウハウがあるから大丈夫」だったのですが、銀行はこの見方をしません。フランチャイズでも未経験分野は「新市場 × 新商品」とほぼ同義だからです。

フランチャイズでも、未経験分野が厳しい理由は以下3点です。

- オペレーションを自ら回す必要がある

→本部マニュアルがあっても日々の店舗運営は自社の責任 - 集客も自分たちで動く部分が多い

→本部の集客支援だけでは足りないケースが多い - 育成・マネジメント・顧客管理など、やるべきことが多岐にわたる

→既存事業と全く別系統のスキルセットが必要

フランチャイズでの展開であっても、未経験分野への進出は「新しい領域への挑戦」とほぼ同義です。銀行は融資の実行に消極的になります。

新規事業を考える時は、内容だけじゃなく「使い道とストーリーをセット」で、自分の言葉で説明できる準備をしておくこと。これが銀行通過の最低条件です。

\「新規事業の融資に強い」をプロ診断/

※【毎日 限定5名まで】

銀行担当者リスクと複数行取引でリスクを分散する

4つの注意点に加えて、現場で重要になる「銀行担当者リスク」と「取引行数」の論点も触れておきます。

担当者の異動・引き継ぎ不全で評価が変わるのを防ぐための予防策は以下の2つです。

▼担当者変更リスクへの2つの対策

- 対策1. 支店長クラスとも年1回挨拶しておく

- 対策2. 取引行は1行に絞らず2行体制を作る

それぞれの対策について、解説していきます。

対策1. 支店長クラスとも年1回挨拶しておく

銀行担当者は2〜3年で異動します。新担当者への引き継ぎはわずか1日というケースも珍しくなく、その状態で20〜50社を引き継ぐと、自社の事業内容が正確に伝わるとは限りません。

年1回の支店長挨拶のアジェンダは「事業概要1枚 + 中期計画3行 + 次回相談の予告」が定番です。銀行内の「会社の記憶」を担当者だけに依存させないことが目的です。

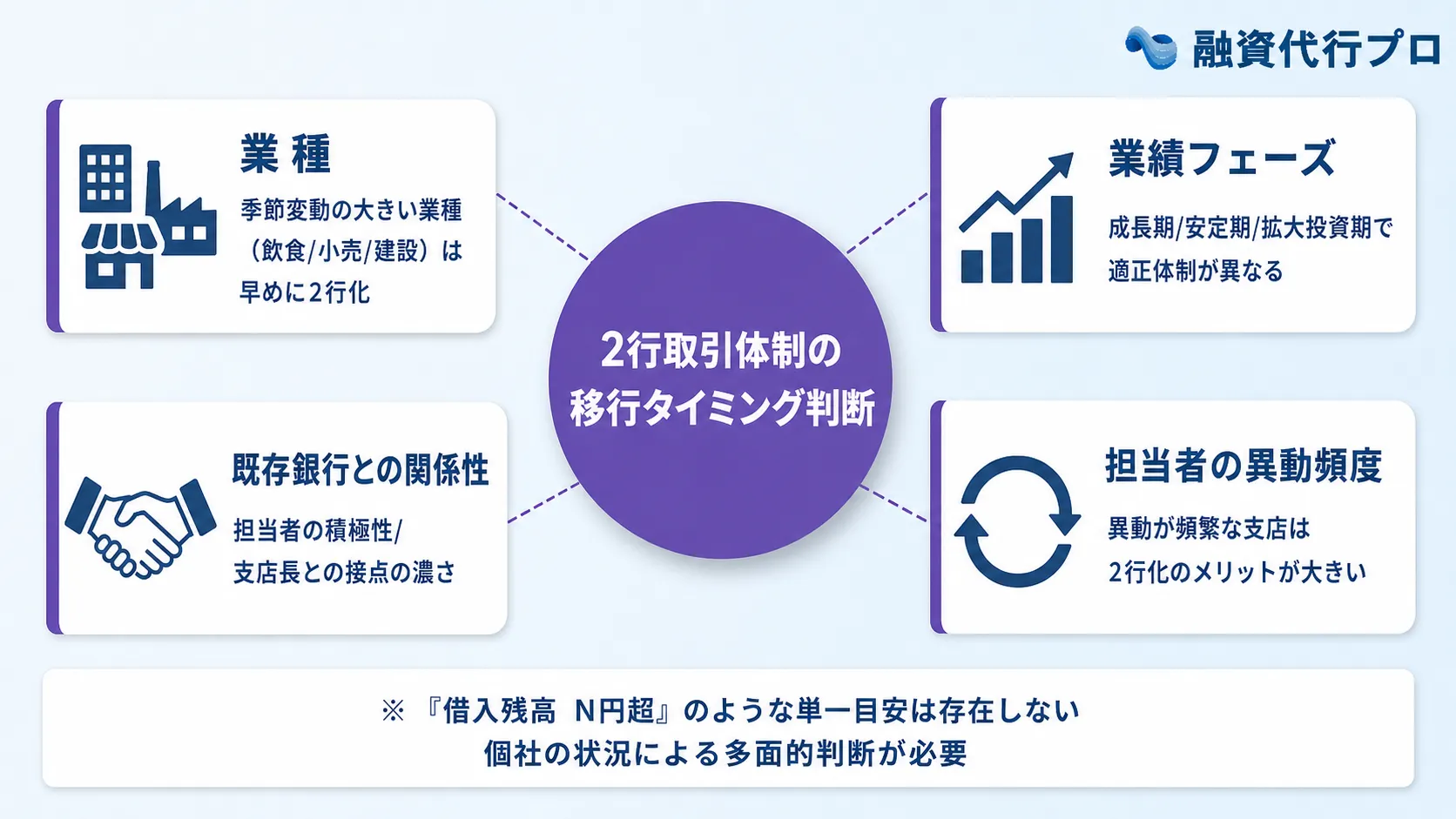

対策2. 取引行は1行に絞らず2行体制を作る

「いつ2行取引体制に移行すべきか?」という質問を頻繁にいただきますが、目安の借入残高はないというのが「融資代行プロ」の結論です。業種や業績フェーズなど、多面的に判断する必要があるため明言は難しいというのが正直な答えです。

具体的に見るべき多面的判断要素は以下のような項目です。

- 業種:季節変動の大きい業種(飲食・小売・建設)は早めに2行化が有効

- 業績フェーズ:成長期・安定期・拡大投資期で適正な体制が異なる

- 既存銀行との関係性:担当者の積極性・支店長との接点の濃さ

- 担当者の異動頻度:異動が頻繁な支店は2行化のメリットが大きい

「借入残高1,000万円超」が一つの目安として言われやすいのですが、実際の現場では、その通りにはいきません。個社の状況を踏まえた個別判断が必要です。

「融資代行プロ」のコンサルティングでは、この判断軸を含めて1社ごとに最適な銀行ポートフォリオを設計しています。

\「新規事業の融資に強い」をプロ診断/

※【毎日 限定5名まで】

新規事業の融資について、よくある質問(Q&A)

法人化と新規事業を「同時」に進めるのは絶対にダメですか?

絶対NGではありませんが、銀行評価を維持したいなら推奨しません。

法人化直後は決算実績がゼロで、銀行から「実態の薄い会社」と見られます。そこに新規事業が乗ると「博打」「ギャンブル」と評価されやすくなります。

法人化期は新規投資ゼロで利益を出し切り、翌期から新規事業という2期分割が、現場では最も評価されやすい順番です。

既存事業の安定はどのくらいの期間で評価するべきですか?

「融資代行プロ」では「直近3期」を基本にしています。連続黒字の実績があれば、銀行内部のスコアリングで返済原資が読みやすい会社として扱われやすくなる、というのが現場の体感です。

法人化直後で3期分の法人決算がない場合は、個人事業時代の確定申告書3期分で実績を継承させる説明トークを用意しましょう。

BSの現預金が減りそうなら、投資自体を諦めるべきですか?

一概にはそうとは言えません。順番と分割で、銀行融資を活用しながら十分に投資することは可能です。

具体的には、以下のとおりです。

- ①法人化期はBSを厚くする「踊り場期」とし、新規投資ゼロで利益と現金を積み上げる

- ②翌期から新規事業を段階的に開始する

こんなステップを踏みます。

投資総額を圧縮するか、複数年に分割するかで、BSの痩せ細りを最小限に抑えられます。

Q. 銀行に新規事業を説明するベストタイミングはいつですか?

決算終了直後(数字が悪化した直後)と、担当者交代直後(引き継ぎ不全で滞留しやすい)は避けてください。ベストは決算が締まって3〜6ヶ月経過し、四半期実績が安定して見えるタイミングです。

事前に事業概要1枚+中期計画3行を担当者に渡しておくと、「いきなり感」が消えて稟議が通りやすくなります。

1行取引から2行取引にするタイミングは借入残高でいつ頃ですか?

借入残高だけで決められる目安はないというのが「融資代行プロ」の結論です。

業種(季節変動の大きさ)、業績フェーズ(成長期・安定期・拡大投資期)、既存銀行との関係性、担当者の異動頻度など、多面的に判断する必要があります。個社の状況によって最適なタイミングは大きく変わります。個別判断が必要なため、ぜひ無料相談で具体的な状況を共有してください。

※【毎日 限定5名まで】

新規事業の融資は、戦略的・計画的に臨もう

新規事業の融資を引き出すには、以下のポイントに気を遣って資金調達活動をしていきましょう。

- 銀行が見ているのは「伸び」ではなく「崩れにくさ」

→来期売上3倍より直近3期の利益安定性 - 注意点1:既存事業の安定

→3期の営業利益・現預金は月商比3ヶ月以上・取引先TOP3の割合は50%以下・ビジネスモデルの構造的安定性をアピールする - 注意点2:回収は「利益」ではなく「手元現金」で見る

→年数より「なぜその回収期間か」の説明力 - 注意点3: 決算書の「体力表」(BS)が減っていないか

→PL黒字 × BS現預金減少 × 固定資産増は格付け低下シグナル - 注意点4:既存事業と新規事業の「繋がり」を説明できるか

→アンゾフの成長マトリクスで「新市場 × 新商品」を避ける - 担当者リスク対策:支店長への年1挨拶 + 2行取引体制の段階的構築

新規事業を戦略もなく勢いで進めると、銀行の評価は一気に落ちます。注意して融資活動を行いましょう。

「自社の新規事業は、銀行からどう見られるのかな・・・」「新規事業の融資稟議で何を準備すべき?」と感じた方は、ぜひ「融資代行プロ」の無料相談をご活用ください。これまでたくさんの新規事業の融資相談実績を持つ、金融機関出身のコンサルタントが、貴社の状況を踏まえて具体的なアクションをお伝えします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「新規事業の融資に強い」をプロ診断/

※【毎日 限定5名まで】

あわせて読みたい

- ABL(流動資産担保融資)の成功事例や向いてる会社、仕組みをプロ解説 — 既存事業の流動資産を活かす融資手法

- 銀行は融資審査で決算書のどこを見る?プロが7つのポイントを解説 — BS・PLの銀行視点を体系的に理解

- 広告代理店の融資が通りにくい理由と通すための3つの工夫 — 業種別の銀行評価ロジック例