_20250924.png)

急ぎの資金調達において、もっとも重要なのは「スピード」ではなく「自社との相性」です。選択を間違えると、資金繰りは改善するどころか、さらなる悪化を招きかねません。

急ぎの資金調達方法を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「急ぎで資金調達したいが、自社に最適な資金調達方法がわからない」

「審査を待ってる余裕もない…。なるべく一発で成功させる方法を知りたい」

「急ぎで資金調達してもすぐに支払いで消える…こんな時はどうするべき?」

結論、数日以内に資金繰りを改善する必要がある場合は、金利や手数料がやや高くなりますが、以下5つの資金調達方法がおすすめです。

◆「最短即日」の5つの資金調達方法

※横にスライドできます>

| 資金調達スピード | 手法名 | 金利・手数料 | 調達可能額 | おすすめの企業 |

|---|---|---|---|---|

| 即日〜1週間 | 方法1. ビジネスローン(ノンバンク) | 高い(8.0〜18.0%) | 50万円〜1,000万円 | ・少し金利が高くても確実に資金を確保したい ・担保にできる資産を保有していない |

| 即日〜3営業日 | 方法2. 請求書カード払い | 低い(2.5〜4.0%) | 〜1億円 | ・支払いを先延ばしにすれば乗り越えられる ・取引先から受け取った請求書を持っている |

| 最短即日 | 方法3. 二社間ファクタリング | 高い(10.0〜30.0%) | 〜500万円 | ・即日で資金調達したいが、借入はしたくない ・売掛債権を多数持っている |

| 最短即日 | 方法4. 手形割引 | 低い(1%〜数%) | 〜1,000万円 | ・1週間以内で利用可能な手形を持っている ・振出人である取引先の信用力が高い |

| 最短即日 | 方法5. 親族・知人からの借入 | 必要に応じて設定 | 個々の状況によって異なる | ・親族や知人から事業に対する理解を得ている ・比較的少額の借入を検討している |

数週間の猶予がある場合は、比較的低コストで資金を調達できる以下6つの方法を活用しましょう。

◆「最短1週間〜数週間」の6つの資金調達方法

※横にスライドできます>

| 資金調達スピード | 手法名 | 金利・手数料 | 調達可能額 | おすすめの企業 |

|---|---|---|---|---|

| 1週間前後 | 方法1. 法人保険の解約・法人保険の借入制度 | 契約内容によって異なる | 契約期間・返戻率によって異なる | ・解約返戻金のある法人保険に加入している ・今すぐ現金は必要だが、借入を避けたい |

| 1週間〜1ヶ月 | 方法2. 三社間ファクタリング | 普通(1.0〜10.0%) | 〜500万円 | ・資金調達までに時間的余裕がある ・ファクタリングの手数料を抑えたい |

| 2週間〜1ヶ月 | 方法3. 流動資産担保融資(ABL) | 普通(2.0〜10.0%) | 1億円〜 | ・流動資産(主に売掛債権)を持っている ・売掛先に知られずに資金調達したい |

| 2週間〜2ヶ月 | 方法4. 不動産担保ローン | 低い(1.0〜5.0%) | 〜1億円 | ・担保に設定できる不動産を保有している ・必要な資金調達額が大きい |

| 2週間〜2ヶ月 | 方法5. プロパー融資 | 低い(1.0〜3.0%) | 上限なし | ・金融機関との関係が良好で財務状態も良い ・今後も金融機関との関係性を重視したい |

| 1〜2ヶ月 | 方法6. 信用保証協会付き融資 | ・利息:2.0%前後 ・保証料:0.45〜1.9% | 2億8,000万円 | ・金融機関との取引経験が比較的浅い ・財務状況はあまり良くないか、普通 |

赤字決算や債務超過、公的支払いの滞納などで融資を受けるのが難しい場合は、以下7つの資金調達方法を検討してみてください。

「赤字決算」「社保・税金滞納」「債務超過」でも可能性がある7つの資金調達方法

- ビジネスローン(ノンバンク)

- 請求書カード払い

- ファクタリング

- 親族・知人からの借入

- 法人保険の解約・法人保険の借入制度

- 流動資産担保融資(ABL)

- 不動産担保ローン

上記の方法を活用して資金を確保すれば、スピーディに資金繰りを改善できるのはもちろん、取引先との関係も維持しながら経営の安定化につなげられます。また、急ぎの資金調達で陥りやすい「危険な選択」を避ける方法を理解することで、安全な財務戦略を立てる道筋も見えてくるでしょう。

今日・明日を乗り越える「資金調達のコツ」や、資金流出を止める「緊急行動」についても解説しているため、ぜひ参考にしてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの急ぎの資金調達をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、資金調達のプロである筆者が、「急ぎの資金調達におすすめの方法」や「成功のコツ」等、以下の内容を丁寧に解説します。資金調達の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 急ぎの資金調達におすすめの方法

- 急ぎの資金調達を成功させる選定のコツ

- 急ぎの資金調達で気をつけるべき注意点

- 急ぎの資金調達の前に実行すべき緊急行動

- 急ぎの資金調達からの脱却計画

「急ぎでも確実に資金調達を成功させたい」「自社にピッタリの方法を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,300社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「急ぎの資金調達」を成功率UP /

※【毎日 限定5名まで】

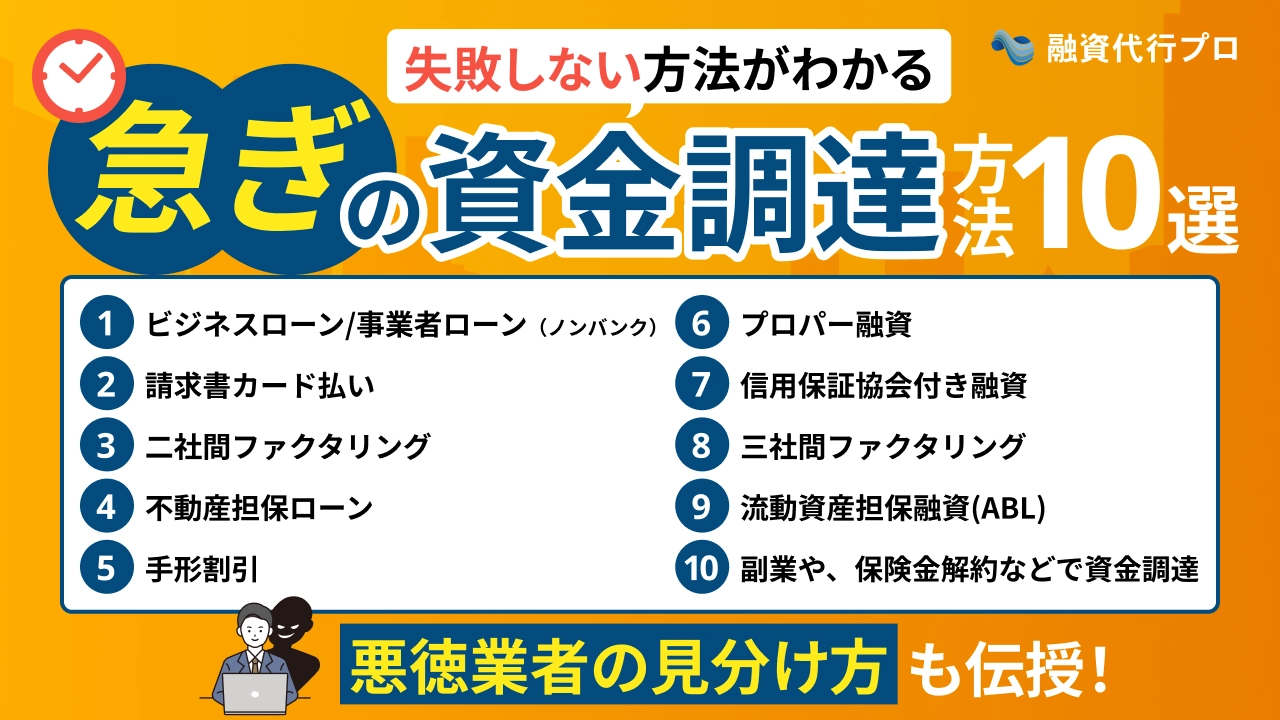

【一覧】急ぎの資金調達方法おすすめ11選

突発的な支払いなどで急ぎの資金調達が必要な場合は、以下11種類の方法がおすすめです。

以下4つの比較ポイントも参考に、最適な資金調達方法を活用してください。

急ぎの資金調達方法の比較ポイント

- 資金調達スピード

- 金利・手数料

- 調達可能額

- おすすめの企業

◆急ぎの資金調達方法おすすめ11選

※横にスライドできます>

| 資金調達スピード | 手法名 | 金利・手数料 | 調達可能額 | おすすめの企業 |

|---|---|---|---|---|

| 即日〜1週間 | 方法1. ビジネスローン(ノンバンク) | 高い(8.0〜18.0%) | 50万円〜1,000万円 | ・少し金利が高くても確実に資金を確保したい ・担保にできる資産を保有していない |

| 即日〜3営業日 | 方法2. 請求書カード払い | 低い(2.5〜4.0%) | 〜1億円 | ・支払いを先延ばしにすれば乗り越えられる ・取引先から受け取った請求書を持っている |

| 最短即日 | 方法3. 二社間ファクタリング | 高い(10.0〜30.0%) | 〜500万円 | ・即日で資金調達したいが、借入はしたくない ・売掛債権を多数持っている |

| 最短即日 | 方法4. 手形割引 | 低い(1%〜数%) | 〜1,000万円 | ・1週間以内で利用可能な手形を持っている ・振出人である取引先の信用力が高い |

| 最短即日 | 方法5. 親族・知人からの借入 | 必要に応じて設定 | 個々の状況によって異なる | ・親族や知人から事業に対する理解を得ている ・比較的少額の借入を検討している |

| 1週間前後 | 方法6. 法人保険の解約・法人保険の借入制度 | 契約内容によって異なる | 契約期間・返戻率によって異なる | ・解約返戻金のある法人保険に加入している ・今すぐ現金は必要だが、借入を避けたい |

| 1週間〜1ヶ月 | 方法7. 三社間ファクタリング | 普通(1.0〜10.0%) | 〜500万円 | ・資金調達までに時間的余裕がある ・ファクタリングの手数料を抑えたい |

| 2週間〜1ヶ月 | 方法8. 流動資産担保融資(ABL) | 普通(2.0〜10.0%) | 1億円〜 | ・流動資産(主に売掛債権)を持っている ・売掛先に知られずに資金調達したい |

| 2週間〜2ヶ月 | 方法9. 不動産担保ローン | 低い(1.0〜5.0%) | 〜1億円 | ・担保に設定できる不動産を保有している ・必要な資金調達額が大きい |

| 2週間〜2ヶ月 | 方法10. プロパー融資 | 低い(1.0〜3.0%) | 上限なし | ・金融機関との関係が良好で財務状態も良い ・今後も金融機関との関係性を重視したい |

| 1〜2ヶ月 | 方法11. 信用保証協会付き融資 | ・利息:2.0%前後 ・保証料:0.45〜1.9% | 2億8,000万円 | ・金融機関との取引経験が比較的浅い ・財務状況はあまり良くないか、普通 |

それぞれの資金調達方法について、詳しく解説していきます。

「最短即日」の5つの資金調達方法

「最短即日」で資金を調達できる方法は、以下の5つです。

- 方法1. ビジネスローン(ノンバンク)

- 方法2. 請求書カード払い

- 方法3. 二社間ファクタリング

- 方法4. 手形割引

- 方法5. 親族・知人からの借入

金利や手数料は高く設定される傾向にありますが、中には低コストで資金を確保できる方法もあるため、状況に合わせて上手く活用しましょう。

方法1. ビジネスローン(ノンバンク) 即日〜1週間

最短即日で資金調達する方法の1つめは、「ノンバンクのビジネスローン」です。

◆ビジネスローン(ノンバンク)の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 即日〜1週間 | ・無担保 ・無保証で利用できる ・必要書類が少ない ・審査基準が比較的緩い | ・金利が高い(8.00〜18.00%) ・借入可能額は低め |

「ビジネスローン」は、法人や個人事業主が「銀行」「消費者金融」「信販会社」などの民間金融機関から事業資金を借り入れる資金調達方法です。審査スピードが非常に早く、最短即日〜1週間程度で資金を調達できます。原則「担保・保証人なし」で利用できる点も大きなメリットです。

早急に資金を確保したい場合は、貸付業務を専門とする「ノンバンク(消費者金融や信販会社など)」のビジネスローンを活用しましょう。

ノンバンクが提供する「ビジネスローン」の詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.0〜18.0%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

ノンバンクの「ビジネスローン」は、銀行と比べて「必要書類が少ない」「審査基準が比較的緩い」「無担保・無保証」など、さまざまなメリットがあります。

デメリットは、金利が8.00〜18.00%と高めに設定されており、計画性のない借入を行うと資金繰りを圧迫するリスクがある点です。また、上限額は銀行などの融資制度に比べて少ないため、利用の際は「ビジネスローン」だけで必要な資金を賄えるか確認しておきましょう。

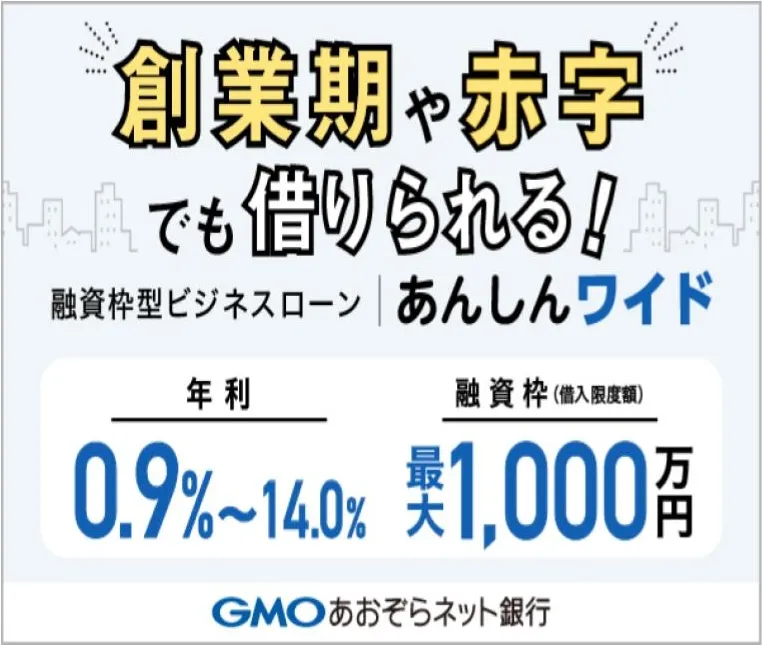

低金利でスピーディに資金調達できる「おすすめのビジネスローン」については、以下の表にまとめました。

ビジネスローンの5つの比較軸(重要)

- 1. 金利

→最低金利も重要だが、最大金利にも注目 - 2. 限度額

→最大融資額が出ることは滅多にない - 3. 最長返済期間

→長いほど資金繰りは楽だが、条件が厳しくなる - 4. 融資実行までの期間

→短いほど良い - 5. 必要書類

→少なければ少ないほど良い

◆ おすすめビジネスローン商品の比較表

※比較表は、横にスクロールできます>

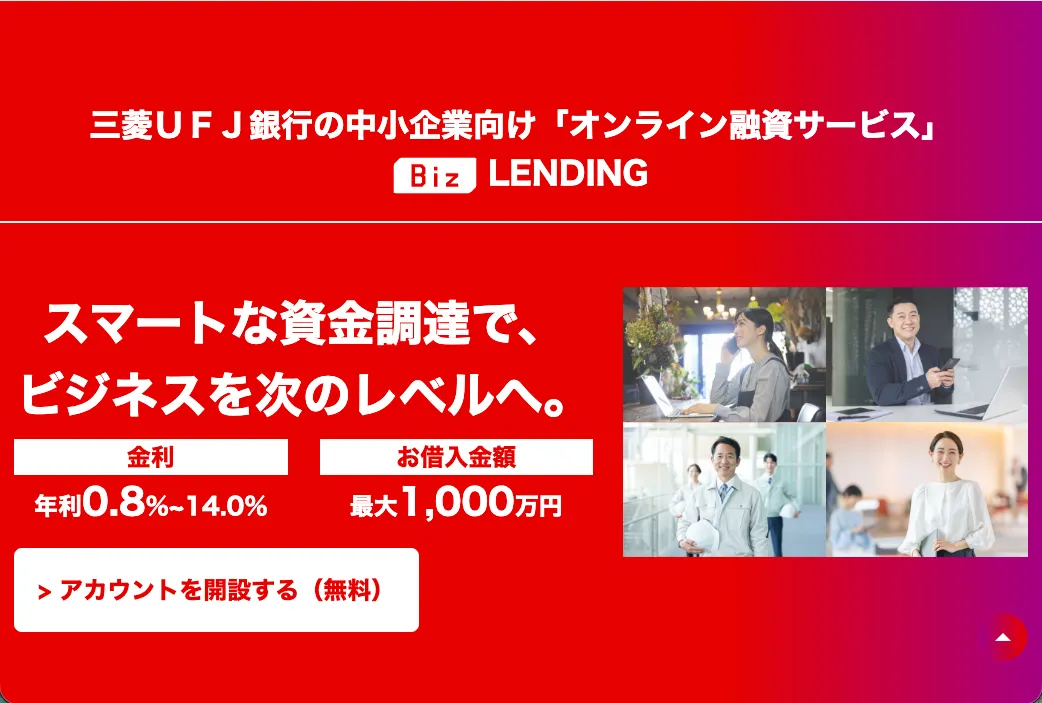

\オススメNo.1/ あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/ AGビジネスサポート おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ ファンドワン おすすめ度 (3.0 / 5.0) | \オススメNo.8/ オージェイ おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%〜15.0% | 7.8%~18.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴 | 2種類 本人確認書類 決算書/確定申告書など | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 | 2種類 本人確認書類 決算書 など | 2種類 本人確認書類 登記簿謄本 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 50万~1億円 | 50~1,000万円 | 300〜2億円 | 1〜500万円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 (審査厳しく難易度高い) |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 35年/最長 | 3年/最長 |

| 審査 スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 (最短60分) | 最短即日 (最短30分) | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 不要 | 不要 |

| その他 商品 | なし (シンプル1商品) | 不動産担保融資 不動産投資融資 ファクタリング 売掛債権担保融資 補助金POファイナンス | 不動産担保融資 有価証券担保融資 車担保融資 商業手形担保融資 売掛金担保融資 | – | 不動産担保融資 手形割引 有価証券担保融資 車担保融資 商業手形担保融資 売掛債権担保融資 | キャッシング | 不動産担保融資 車担保融資 介護/診療報酬担保 売掛債権担保融資 | 不動産担保融資 手形・小切手貸付 動産担保融資 介護/診療報酬担保 売掛債権担保融資 |

| 公式HP | 公式サイト>

※まず銀行口座を開設 | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

|

※比較表は、横にスクロールできます>

「即日で調達できるビジネスローン」の詳細情報は、以下記事で詳しく解説しているため、ぜひチェックしてみてください。

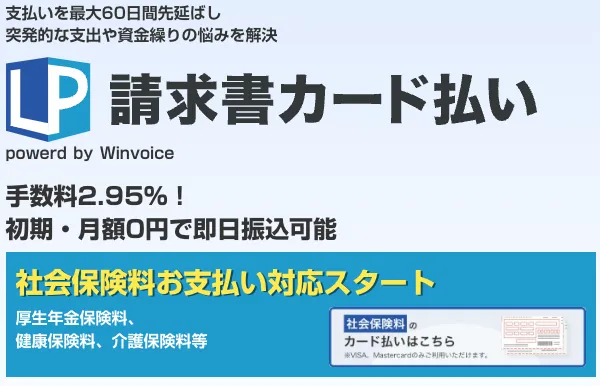

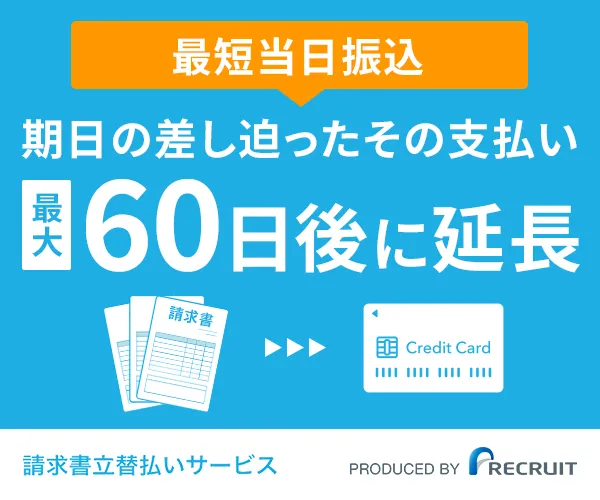

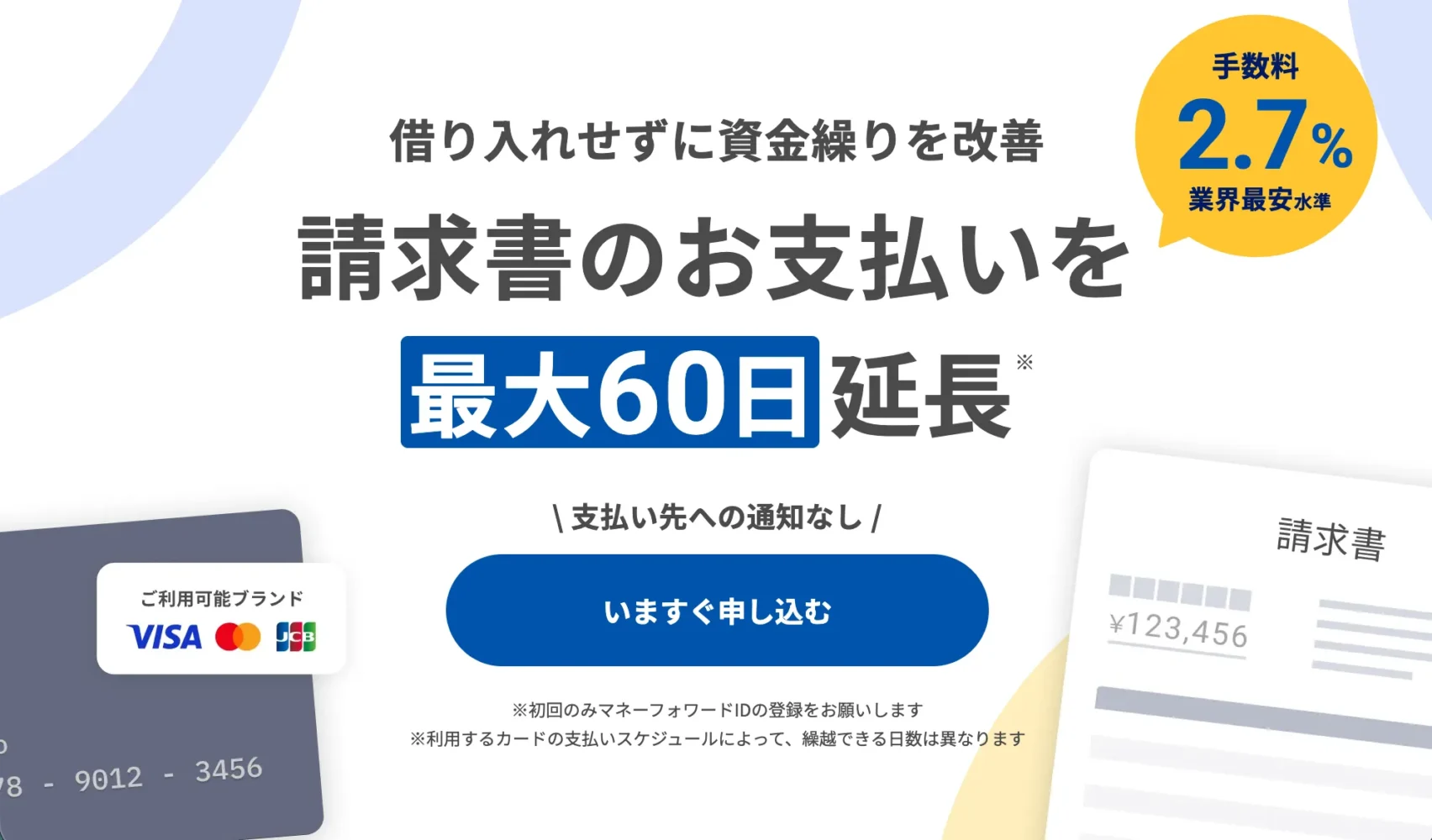

方法2. 請求書カード払い 即日〜3営業日

最短即日で資金調達する方法の2つめは、「請求書カード払い」です。

◆請求書カード払いの資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 即日〜3営業日 | ・億単位の支払いを先延ばしにできる可能性がある ・「審査なし」の会社が多い | ・クレジットカードの限度額内でしか利用できない |

「請求書カード払い」は、請求書の支払い方法をクレジットカード決済に変更することで、支払期日を最大60日間まで延長できる仕組みです。クレジットカードの与信枠内であれば最短即日で利用でき、限度額が大きいカードを使っている場合は、億単位の支払いを先延ばしできます。

そのため、「借入以外の方法で資金繰りに余裕を持たせたい」と考える企業にとって有効な手段だといえるでしょう。

「請求書カード払い」の詳細情報は、以下のとおりです。

▼「請求書カード払い」の詳細情報

| 手数料 | 2.5〜4.0% |

| 事前審査 | 「なし」の会社が多い |

| 振込スピード | 最短即日〜3営業日 |

| 先延ばし期間 | 最大60日 |

「請求書カード払い」は、審査なしで利用できるものが多く、「今すぐ支払いが必要」という急ぎの場合でも迅速に対応できる点が大きな強みです。他の資金調達方法に比べて手数料も安く設定されているため、資金繰り悪化のリスクを回避しながら、運転資金を手元に残しておけます。

ただし、「請求書カード払い」はクレジットカードの限度額内でしか利用できない点に注意が必要です。カードの限度額によっては、支払いを先延ばしにできる請求書の数が限られてしまい、思うように資金繰りが改善されない可能性もあります。

また、サービスへの依存度が高くなると、本質的な財務改善が後回しになるおそれがあるため、あくまで一時的な資金繰り対策として活用しましょう。

手数料も安く、即日〜3日以内で支払いを先延ばしにできる「請求書カード払いサービス」については、下記の表にまとめました。

請求書カード払いの6つの比較軸(重要)

- 比較軸1. 手数料

→「安い」と負担が少なく、使いやすい - 比較軸2. 審査の有無

→「審査なし」が好ましい - 比較軸3. 振込スピード

→早いほど良い - 比較軸4. 使えるクレカの種類

→最悪、Visaが使えれば問題なし - 比較軸5. サービス提供会社の信用度

→安定運用、ブランド、専門性 - 比較軸6.先延ばし期間(最大)

→長いほど良いが、差が出ない項目

◆ おすすめの請求書カード払いサービスの比較表

※比較表は、横にスクロールできます>

| サービス名 | おすすめ \ No.1 /  LP 請求書カード払い | おすすめ \ No.2 /  Fintoカード後払い | おすすめ \ No.3 /  ゆとりペイ | おすすめ \ No.4 /  フリーウェイ請求書カード払い | おすすめ \ No.5 /  請求書立替払いサービス byリクルート | おすすめ \ No.6 /  ラボル カード払い | おすすめ \ No.7 /  マネーフォワード請求書カード払い | おすすめ \ No.8 /  INVOYカード払い | おすすめ \ No.9 /  支払い.com | おすすめ \ No.10 /  DGFT請求書カード払い | おすすめ \ No.11 /  SBPS請求書カード払い | おすすめ \ No.12 /  NISSENREN 請求書カード払い | おすすめ \ No.13 /  1click後払い | おすすめ \ No.14 /  JCB請求書カード払い |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 評価 | (5.0 / 5.0) | (4.5 / 5.0) | (4.0 / 5.0) | (4.0 / 5.0) | (4.0 / 5.0) | (3.5 / 5.0) | (3.0 / 5.0) | (3.0 / 5.0) | (3.0 / 5.0) | (3.0 / 5.0) | (3.0 / 5.0) | (2.0 / 5.0) | (1.5 / 5.0) | (1.0 / 5.0) |

| 手数料 | 2.95% (最低手数料600円) | 最安 2.50% ※初月は2.0% ※初月以降も2.2% (5万以下一律1,400円) | 2.9% ※期間限定2.5% (最低手数料900円) | 2.70% (最低手数料600円) | 3.99% 期間限定1.5%/初回 (最低手数料400円) | 3.0~3.5% (1万円~利用可) | 2.70% (10万以下一律3,000円) | 3.0% ※最大2ヶ月は2.2% (1万未満一律300円) | 4.0% (1万円~利用可) | 3.0% (1万以下一律300円) | 3.0% (1万以下一律600円) | 2.70% (最低手数料680円) | 3.8% (最低手数料5,000円) | 2.98% (1万以下一律300円) |

| 事前審査 | なし | なし | なし | なし | なし | あり ※簡易的 | あり ※簡易的 | なし | 原則、不要 | あり | あり ※簡易的 | あり | なし | なし |

| 振込スピード | 最短当日 | 最短翌日 | 最短当日 ※即日実績98.18% | 最短当日 | 最短当日 | 最短当日 | 最短2営業日 | 3営業日以内 | 最短翌日 | 3営業日 | 最短当日 | 最短当日 | 3営業日 | 3営業日 |

| 使えるクレカ | ※法人カードだけでなく、個人カードも活用可 | |||||||||||||

| 先延ばし期間 (最大) | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大40日 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 公式HP | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト>

| 公式サイト> | 公式サイト>

| 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます >

「即日で支払いを先延ばしにできる請求書カード払いサービス」の詳細情報を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 二社間ファクタリング 最短即日

最短即日で資金調達する方法の3つめは、「二社間ファクタリング」です。

◆二社間ファクタリングの資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 最短即日 | ・売掛先に知られる心配がない ・三社間ファクタリングに比べて資金調達スピードが早い | ・手数料が高い(10.0〜30.0%) ・繰り返し利用すると融資を引き出しづらくなる |

「ファクタリング」は、企業が保有している売掛債権をファクタリング会社が買い取り、取引先からの入金前に現金化する資金調達方法です。ファクタリングには「二社間ファクタリング」と「三社間ファクタリング」の2種類があり、二社間の場合は最短2時間ほどで資金を調達できます。

「二社間ファクタリング」は、自社(利用者)とファクタリング会社が契約を交わし、売掛先に知られることなく売掛債権を売却する仕組みです。

売掛先の承諾を得る必要がない分、手続きをスムーズに進められるため、三社間ファクタリングに比べて迅速な資金調達を実現できます。ファクタリングの利用が取引先に知られると、関係に影響を及ぼす可能性もありますが、二社間ファクタリングであれば、その心配がない点もメリットです。

しかし、二社間ファクタリングの手数料は10.00〜30.00%と高く、かえって資金繰りを悪化させる可能性がある点に注意しなければなりません。また、ファクタリングは信用情報に影響がないと言われているものの、筆者の経験上、金融機関から融資を引き出しづらくなる事実もあります。

そのため、二社間ファクタリングは、「どうしても急ぎで資金を確保しなければならない」という場合に限定して利用しましょう。

なお、「即日入金のおすすめファクタリング」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. 手形割引 最短即日

最短即日で資金調達する方法の4つめは、「手形割引」です。

◆手形割引の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 最短即日 | ・手数料が低い(1%〜数%程度) ・比較的審査に通りやすい ・手続きが簡単 | ・不渡手形となった場合は自社で買い戻さなければならない ・「手形割引会社」は手数料が高め |

「手形割引」は、取引先から受け取った約束手形を金融機関や手形割引会社に持ち込み、手数料を差し引いた金額を現金化する資金調達方法です。

手続きが簡単で審査も通りやすく、「取引約定書の締結」「当座預金の口座開設」などの準備が整っていれば、最短即日で資金を確保できます。通常、約束手形は売上発生から支払いまでに数ヶ月程度かかりますが、必要なときに素早く現金化することで、資金繰りを安定させやすくなるでしょう。

また、「手形割引」は約束手形を担保とした融資の性質を持っており、手数料(手形割引率)が1%〜数%程度と低く設定されている点もメリットです。

早急に資金を調達したい場合は、手形の信用度だけを審査する「手形割引会社」に依頼するのがおすすめですが、その分手数料は高くなるため注意しましょう。手形の振出人である企業が倒産し、不渡手形となってしまった場合は、自社が買い戻さなければならない点もデメリットとして押さえておくべきです。

なお、「手形割引で資金調達する方法や審査項目」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法5. 親族・知人からの借入 最短即日

最短即日で資金調達する方法の5つめは、「親族・知人からの借入」です。

◆親族・知人からの借入の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 最短即日 | ・煩雑な手続きや審査が不要 ・金利や手数料も発生しない | ・信頼関係に与える影響が大きい ・周囲を巻き込むリスクがある |

最短即日で資金を調達できる方法としては、親族や知人からの借入も挙げられます。煩雑な手続きや審査が不要で、金利や手数料も発生しない点が大きなメリットです。仮に金利や手数料を設定する場合でも、貸し手との信頼関係をしっかり構築していれば、金融機関から融資を受けるよりも低コストで借りられます。

ただし、親族や知人からの借入は、約束通りに返済しないとトラブルに発展し、信頼関係を大きく損ねる可能性がある点に注意しなければなりません。借入額が大きいほど問題は深刻化しやすく、周囲に迷惑をかけるおそれもあるため、借入後は期日を厳守して確実に返済することが大切です。

特に、口約束による金銭の貸し借りはトラブルの大きな原因となります。そのため、借入時には「借用契約書」を作成し、当事者同士で内容を十分に確認しておきましょう。

なお、「親族・知人から借入する際の注意点や借用書の作成方法」を詳しく知りたい方は、以下記事を必ずチェックしてください。

「最短1週間〜数週間」の6つの資金調達方法

「最短1週間〜数週間」で資金調達できる方法は、以下の6つです。

- 方法1. 法人保険の解約・法人保険の借入制度

- 方法2. 三社間ファクタリング

- 方法3. 流動資産担保融資(ABL)

- 方法4. 不動産担保ローン

- 方法5. プロパー融資

- 方法6. 信用保証協会付き融資

比較的時間に余裕があり、できるだけコストを抑えて資金を確保したい場合は、上記の方法を検討してみましょう。

方法1. 法人保険の解約・法人保険の借入制度 1週間前後

最短1週間~数週間で資金調達する方法の1つめは、「法人保険の解約・法人保険の借入制度」の利用です。

◆法人保険の解約・法人保険の借入制度の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 1週間前後 | ・審査が不要 ・元金や利息の返済義務もない ・資金使途の自由度が高い | ・元本割れを起こすリスクがある ・再加入の際には条件が変更される場合もある |

法人保険に加入している場合、解約時に発生する「解約返戻金」を活用すれば、最短1週間でまとまった資金を確保できる可能性があります。

「解約返戻金」は、法人保険の契約期間が満了する前に解約した際、契約者が保険会社から受け取れる資金のことです。

融資とは異なり審査が不要なため、解約手続きが完了すればすぐに資金を得られます。元金や利息の返済義務も発生しません。資金使途の自由度も高く、運転資金や設備資金はもちろん、税金・社会保険料の支払いなど、目的に応じて柔軟に活用できる点もメリットです。

法人保険にはさまざまな種類があり、解約返戻金を受け取れるものとしては、主に以下の4つが挙げられます。

「解約返戻金」がある法人保険

- 長期平準定期保険

- 逓増定期保険

- 養老保険

- がん保険

法人保険は、資金調達のために一度解約して解約返戻金を受け取った場合でも、事業が落ち着いたタイミングで再加入できます。ただし、再加入の際には条件が変更されることもあり、必ずしも同じ内容で契約できるとは限らない点に注意しましょう。

また、保険金解約のタイミングによっては元本割れを起こしたり、節税効果がなくなったりする可能性があります。そのため、保険解約によって資金を調達する際は、損失を最小限に抑えられるよう、解約のタイミングを見極めることが重要です。

法人保険を解約せずに資金を確保したい場合は、解約返戻金の一部を担保に保険会社から借入を行う「契約者貸付制度」も検討してみましょう。

なお、「法人保険で資金調達するメリット・デメリット」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. 三社間ファクタリング 1週間〜1ヶ月

最短1週間~数週間で資金調達する方法の2つめは、「三社間ファクタリング」です。

◆三社間ファクタリングの資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 1週間〜1ヶ月 | ・二社間ファクタリングに比べて手数料が低い(1.0〜10.0%) | ・売掛先への通知が必要 ・繰り返し利用すると融資を引き出しづらくなる |

「三社間ファクタリング」は、自社(利用者)・ファクタリング会社・売掛先の三社間で契約を締結した上で、売掛金を現金化する資金調達方法です。資金調達までに1週間〜1ヶ月ほどかかりますが、手数料は1.00〜10.00%と低めに設定されているため、コストを抑えながら資金繰りの安定化を図れます。

比較的時間に余裕があり、少ない手数料でファクタリングを活用したい場合は、「三社間ファクタリング」の利用を検討してみましょう。

「二社間ファクタリング」との大きな違いは、売掛債権をファクタリング会社が買い取る際に、売掛先への通知が必要となる点です。これにより、資金繰りに困っている事実が取引先に知られてしまうと、「受注減少」や「取引停止」につながるリスクが高まります。

そのため、「三社間ファクタリング」で資金調達する際は、事前に利用目的や資金使途を丁寧に説明しておきましょう。また、「二社間ファクタリング」と同じく、ファクタリングを利用することで金融機関から融資を受けにくくなる点にも注意が必要です。

なお、三社間ファクタリングを含めた「筆者おすすめの即日入金ファクタリング」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 流動資産担保融資(ABL) 2週間〜1ヶ月

最短1週間~数週間で資金調達する方法の3つめは、「流動資産担保融資(ABL)」です。

◆流動資産担保融資(ABL)の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 2週間〜1ヶ月 | ・不動産を保有していなくても利用できる ・融資の中では資金調達スピードが比較的早い | ・希望額が1億円を超えないと積極的に取り扱ってもらえない ・資産の管理状況について定期的な報告が必要 |

「流動資産担保融資(ABL)」は、売掛債権や在庫など、短期間で現金化できる資産(流動資産)を担保に融資を受ける資金調達方法です。「担保にできる不動産を保有していない」「売掛金はあるが手元に現金がない」などの場合に利用されるケースが多く見られます。

「流動資産担保融資」の詳細情報は、以下のとおりです。

▼「流動資産担保融資(ABL)」の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.0〜10.0%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

「流動資産担保融資」の審査は最短2週間で完了するため、金融機関が提供する融資制度の中では、比較的スピーディに資金を調達できます。

価値の高い資産を保有していれば、億単位の融資を受けることも可能ですが、希望額が1億円を超えないと金融機関は積極的に取り扱ってくれません。そのため、融資に臨む際は、最低でも1億4,000万円〜2億円程度の評価額が見込める流動資産を確保しておきましょう。

また、融資を受けた後は、金融機関に対して資産の管理状況を定期的に報告する必要があります。報告書の作成に手間がかかる一方、金融機関との関係を強化できる点はメリットとなるため、丁寧な対応を心がけることが大切です。

なお、「流動資産担保融資を活用した資金調達のコツ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. 不動産担保ローン 2週間〜2ヶ月

最短1週間~数週間で資金調達する方法の4つめは、「不動産担保ローン」です。

◆不動産担保ローンの資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 2週間〜2ヶ月 | ・金利が低い(1.00〜5.00%) ・返済期間が長い | ・返済が滞ると不動産を失うリスクがある ・財務状況もある程度チェックされる |

「不動産担保ローン」は、企業が保有する土地や建物などの不動産を担保に差し入れることで、金融機関から融資を受ける資金調達方法です。不動産を担保にすることで金融機関の貸し倒れリスクが軽減されるため、他の融資制度に比べて金利が低く、一度に多額の資金を調達できます。

「不動産担保ローン」の詳細情報は、以下のとおりです。

▼「不動産担保ローン」の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.00〜5.00%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

一般的な審査期間は2週間〜2ヶ月程度ですが、ノンバンク系の「不動産担保ローン」は審査が早く、最短数日以内に資金を借りられる場合もあります。ただし、金利は上記の1.00〜5.00%より高く設定される可能性があるため、資金繰りを悪化させないよう注意が必要です。

また、資産価値を重視する資金調達方法ではあるものの、「過去に何度も融資を受けている」「滞納歴がある」などの場合は、審査に落ちるリスクが高まります。借入後に返済が遅れると、不動産を失ってしまうリスクもあるため、安定的に返済を続けられるよう、慎重かつ現実的な返済計画を立てましょう。

低金利で最短即日の融資にも対応している「不動産担保ローン」については、以下の表にまとめました。

不動産担保ローンの4つの比較軸(重要)

- 1. 金利

→最低金利も重要だが、最大金利にも注目 - 2. 融資限度額

→最大融資額が出ることは滅多にない - 3. 最長返済期間

→長ければ長いほど資金繰りは楽だが、条件が厳しい - 4. 融資実行までの期間

→早ければ早いほど良い

◆ おすすめ不動産担保ローンの比較表

◆ 筆者おすすめの不動産担保ローン会社14社

※比較表は、横にスライドできます >>

| 商品名 | \おすすめNo1/ トラストホールディングス トラストホールディングスおすすめ度 (5.0 / 5.0) | \おすすめNo2/ セゾンファンデックス セゾンファンデックスおすすめ度 (4.5 / 5.0) | \おすすめNo3/ AGビジネスサポート AGビジネスサポートおすすめ度 (4.0 / 5.0) | \おすすめNo4/ マテリアライズ マテリアライズおすすめ度 (3.5 / 5.0) | \おすすめNo5/ MIRAIアセットファイナンス おすすめ度 (3.5 / 5.0) | \おすすめNo6/ 日宝 おすすめ度 (3.0 / 5.0) | \おすすめNo7/ 総合マネージメントサービス 総合マネージメントサービスおすすめ度 (3.0 / 5.0) | \おすすめNo8/ 丸の内AMS おすすめ度 (3.0 / 5.0) | \おすすめNo9/ MRF おすすめ度 (3.0 / 5.0) | \おすすめNo10/  つばさコーポレーション おすすめ度 (2.5 / 5.0) | \おすすめNo11/ ジェイエフシー(JFC) おすすめ度 (2.5 / 5.0) | \おすすめNo12/ オージェイ おすすめ度 (2.0 / 5.0) | \おすすめNo13/ ファンドワン おすすめ度 (1.5 / 5.0) | \おすすめNo14/ 首都圏ファンド 首都圏ファンドおすすめ度 (1.0 / 5.0) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 商品名 | 不動産担保ローン | 事業者向け 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産担保ローン | 不動産事業者向けローン | 不動産担保融資 | 不動産担保融資 | 不動産・土地担保ローン |

| 金利 | 3.45~7.45% | 3.4~9.9% | 2.49~8.99% | 4.8~9.8% | 4.0~9.5% | 4.0~9.9% | 3.4~9.8% | 3.8~15.0% | 6.0~15.0% | 4.0~15.0% (条件合えば) 3.8~7.8% | 5.86~15.0% | 8.0~15.0% | 2.5~15.0% | 4.0~9.8% |

| 返済期間 | ~30年 | ~25年 | ~30年 | ~20年 | ~20年 | ~30年 | ~35年 | ~35年 | ~35年 | ~30年 | 3ヶ月~10年 | 5年/最長 | ~35年 | ~35年 |

| 限度額 | 100万円~10億円 | 500万円~5億円 | 100万円~5億円 | 100万~3億円 | 30万~5億円 | 50万~5億円 | 30万~3億円 | 500万~5億円 | 50万~3億円 | 記載なし | 300万~5億円 | 300万~1億円 | 300万~1億円 | 100万~2億円 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短翌日 (審査は即日) | 最短翌日 (審査は即日) | 最短3日 | 最短3日 | 最短2日 | 最短3日 | 最短即日 (1週間目安) | 最短3日 | 最短即日 | 最短即日 | 最短3日 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 対応可能エリア | 全国 | 全国 | 全国 | 全国 | 全国 (一都三県が強い) | 全国 | 全国 | 一都三県 (東京/神奈川/埼玉/千葉) | 西日本エリア 大阪、京都、兵庫、中四国、九州(沖縄県除) | 全国 | 全国 | 全国 | 全国 | 一都三県 |

| 必要書類 | 不動産登記簿謄本 印鑑証明書 住民票 本人確認書類 実印 | 不動産登記簿謄本 決算書2期分(確定申告書) 本人確認書類 など | 不動産登記簿謄本 決算書2期分(確定申告書) 本人確認書類 など | 不動産資料 収入証明書類 身分証明書 など | 不動産登記簿藤本 収入証明書 本人確認書類 など | 要問合せ | 不動産登記簿謄本 印鑑証明書 本人確認書類 など | 本人確認書類2点 不動産登記簿謄本 源泉徴収票の写し 印鑑証明書 住民票 固定資産税評価証明書 残高証明書 など | 本人確認書類2点 不動産登記簿謄本 事業実績証明書類 残高証明書 権利証 実印 印鑑証明書 など | 要問合せ | 要問合せ | 不動産登記簿謄本 決算書2期分(確定申告書) 印鑑証明書 本人確認書類 納税証明書 | 不動産登記簿謄本 決算書2期分(確定申告書) 印鑑証明書 本人確認書類 納税証明書 | 要問合せ |

| その他 融資商品 | なし | リースバック 補助金POファイナンス | ビジネスローン ファクタリング 売掛債権担保融資 補助金POファイナンス | なし | なし | なし | リースバック | なし | なし | なし | 事業者ローン 個人ローン | 手形・小切手貸付 動産担保融資 介護/診療報酬担保 売掛債権担保融資 | 車担保融資 介護/診療報酬担保 売掛債権担保融資 | なし |

| 公式HP | 公式サイト >

| 詳細はこちら > | 公式サイト>

| 公式サイト >

| 公式サイト >

| 公式サイト>

| 公式サイト >

| 公式サイト >

| 公式サイト >

| 公式サイト>

| 公式サイト>

| 公式サイト | 公式サイト |

「不動産担保ローンの特徴や仕組み」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法5. プロパー融資 2週間〜2ヶ月

最短1週間~数週間で資金調達する方法の5つめは、「プロパー融資」です。

◆プロパー融資の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 2週間〜2ヶ月 | ・金利が低い(1.00〜3.00%) ・借入額の上限がない ・企業の信用度を高められる | ・審査難易度が高い |

「プロパー融資」は、信用保証協会(第三者機関)の保証を付けずに、金融機関が独自の判断基準に基づいて実行する融資制度です。

信用保証協会の保証を付ける場合、金融機関と保証協会の双方で審査が行われるため、融資実行までに時間がかかってしまいます。一方、「プロパー融資」は金融機関が単独で審査を行う仕組みとなっており、最短2週間で多額の融資を受けられるのがメリットです。

ただし、金融機関が100%のリスクを負う制度のため、かなり信用度の高い企業でなければ審査に落ちてしまう点に注意しなければなりません。

「プロパー融資」の詳細情報は、以下のとおりです。

▼「プロパー融資」の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.00〜3.00%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

「プロパー融資」は審査が厳しい分、一度審査に通れば「信用力の高い企業」として評価され、さまざまなメリットを得られます。

たとえば、借入額に上限がなく、金利も1.00〜3.00%と低く設定されているため、多額の資金を調達しても無理のないペースで返済が可能です。厳格な審査を通過し、融資を受けていることをアピールすれば、他の金融機関での融資審査や取引先との交渉も有利に進められます。

融資の成功率を高めるには、財務状況が健全であることはもちろん、金融機関との信頼関係を構築し、返済実績を積み重ねることも重要です。日頃から金融機関と良好な関係を築いており、十分な返済実績がある企業であれば、急ぎの資金調達方法として有効活用できるでしょう。

なお、「プロパー融資の審査条件や成功のコツ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法6. 信用保証協会付き融資 1ヶ月〜2ヶ月

最短1週間~数週間で資金調達する方法の6つめは、「信用保証協会付き融資」です。

◆プロパー融資の資金調達スピートとメリット・デメリット

| 資金調達スピード | メリット | デメリット |

|---|---|---|

| 1〜2ヶ月 | ・経営状況が悪化している企業でも利用しやすい ・多額の資金を調達できる | ・「利息」「信用保証料」の支払いが発生する ・資金調達スピードは遅め |

「信用保証協会付融資」は、公的機関である信用保証協会の保証を付けて、金融機関から融資を受ける資金調達方法です。信用保証協会を保証人に立てることで、金融機関の貸し倒れリスクを軽減する仕組みとなっています。

そのため、「経営実績が少ない企業」や「担保に入れる資産を保有していない企業」は、プロパー融資よりも信用保証協会付融資の利用を前向きに検討しましょう。

「信用保証協会付融資」の詳細情報を、以下にまとめました。

▼「信用保証協会付融資」の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

「信用保証協会付融資」のデメリットは、資金調達までに1〜2ヶ月ほど時間がかかってしまう点です。しかし、比較的低金利で融資を受けられるのは大きなメリットといえます。

融資を受ける際は、金融機関に支払う利息だけでなく、信用保証協会に対する「信用保証料」の支払いも負担しなければなりません。返済負担が増えることで資金繰りを圧迫するリスクがあるため、利用の際は、事前に返済総額を確認した上で融資を申込みましょう。

また、返済が困難になり信用保証協会が弁済した場合でも、返済義務が免除されるわけではない点に注意が必要です。

なお、「信用保証協会の審査基準や融資を成功させるコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

「赤字決算」「社保・税金滞納」「債務超過」でも可能性がある7つの資金調達方法

多くの事業者にとって主要な資金調達方法である銀行融資は、「赤字決算」「社会保険料・税金の滞納」「債務超過」がある状態では利用できません。

しかし、以下の手法については、財務状況が悪化している企業でも、十分な資金を確保できる可能性があります。

「赤字決算」「社保・税金滞納」「債務超過」でも可能性がある7つの資金調達方法

- ビジネスローン(ノンバンク)

- 請求書カード払い

- ファクタリング

- 親族・知人からの借入

- 法人保険の解約・法人保険の借入制度

- 流動資産担保融資(ABL)

- 不動産担保ローン

金利や手数料が高くなりやすい点には注意が必要ですが、悪質な金融業者とは異なり違法性はないため、安心して利用できるでしょう。

急ぎの資金調達を成功させる3つの選定のコツ

急ぎの資金調達を成功させるには、以下3つのポイントを意識して手段を選ぶことが重要です。

- コツ1. オンライン上で手続きを完結できる手法を選ぶ

- コツ2. 手続きに書類が少ない手法を選ぶ

- コツ3. 信用情報が審査に与える影響が少ない手法を選ぶ

急ぎの場合でも冷静に情報を見極め、スムーズに資金を調達しましょう。

コツ1. オンライン上で手続きを完結できる手法を選ぶ

急ぎの資金調達を成功させるには、オンライン上で手続きを完結できる手法を選ぶことが重要です。

審査や契約に時間がかかる方法を選ぶと、入金までに数週間ほど待たなければならない場合もあり、急な支払いに間に合わないリスクがあります。一方、申込みから契約までをオンライン上で完結できる方法であれば、店舗への訪問や書類準備の手間を省きつつ、迅速に資金を確保できるでしょう。

今回紹介した資金調達方法のうち、オンライン上で全ての手続きを完結できるものは、以下の3つです。

オンライン上で手続きを完結できる資金調達方法

これらの資金調達方法は、土日や夜間に申し込めるサービスが多いため、営業時間を気にせず好きなタイミングで利用できます。店舗に行く時間を確保できない場合でも、時間や場所を問わずスピーディに資金調達することで、事業を滞りなく進められるでしょう。

なお、筆者が厳選した「おすすめのビジネスローン」「おすすめの請求書カード払い」「おすすめのファクタリング」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ2. 手続きに書類が少ない手法を選ぶ

急ぎで資金を調達したい場合は、手続きに必要な書類が少ない手法を選ぶことも意識しましょう。同じ資金調達方法でも、提出書類が多いものを選ぶと準備に時間がかかり、入金のタイミングが遅れる可能性があるためです。

たとえば、最短即日で資金を調達できる「ビジネスローン」は、以下のように提出書類が異なります。

▼「ビジネスローン」の提出書類

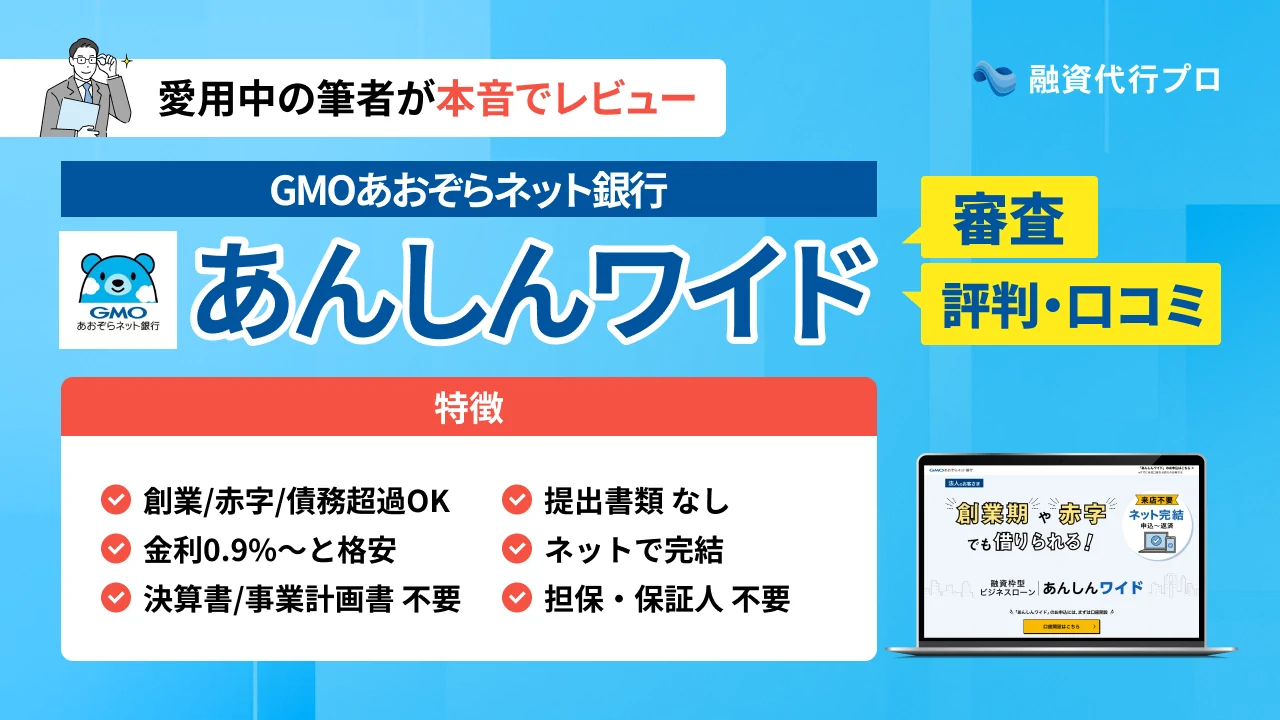

| GMOあおぞらネット銀行 「あんしんワイド」 書類不要 | 公式サイト>

| ・なし(銀行口座の入出金履歴があればOK) |

| HTファイナンス | ・本人確認書類 ・決算書 | |

| オージェイ | ・本人確認書類 ・登記簿謄本 ・決算書/確定申告書 ・印鑑証明書 など |

「印鑑証明書」のように発行手続きが必要な書類が含まれている場合、取得までに時間がかかるため、どれだけ審査が早くても即日での資金調達は難しいでしょう。急ぎの資金調達が必要なときほど、少ない書類で申込みを完結できる方法を選び、準備の手間を省いてスピーディに手続きを進めることが重要です。

なお、上記3つを含めた「即日入金のビジネスローン」について詳細情報を知りたい方は、以下記事も合わせてチェックしてみてください。

コツ3. 信用情報が審査に与える影響が少ない手法を選ぶ

スピーディに資金を確保するためには、企業の財務状況や取引履歴といった「信用情報」の影響が少ない資金調達方法を選びましょう。

企業の信用情報を重視する審査では、決算書や事業計画書等をもとに返済能力を慎重に判断するため、資金調達までに時間がかかる傾向があります。延滞記録や多重債務があると、金融機関から「返済リスクが高い」と判断され、審査が長引いたり、融資を断られたりするかもしれません。

しかし、以下のように信用情報の影響が少ない資金調達方法であれば、審査をスムーズに進められます。

信用情報が審査に与える影響が少ない資金調達方法

- ファクタリング(記事内の解説に飛ぶ)

- 手形割引(記事内の解説に飛ぶ)

- 流動資産担保融資(ABL)(記事内の解説に飛ぶ)

- 不動産担保ローン(記事内の解説に飛ぶ)

これらの方法は、企業の信用情報よりも「資産価値」「売掛先の信用力」を重視して審査を行うのが特徴です。そのため、赤字決算や債務超過の企業でも、必要なタイミングで迅速に資金を調達できる可能性があります。

「急ぎで資金を調達したいが返済能力に不安がある」という企業は特に、信用情報の影響が少ない方法を優先的に選びましょう。

なお、「ファクタリング」「手形割引」「流動資産担保融資」「不動産担保ローン」それぞれの詳しい情報を知りたい方は、以下記事も合わせてチェックしてみてください。

急ぎの資金調達で気をつけるべき3つの注意点

急ぎの資金調達を行う際は、以下3つのポイントに注意しましょう。

- 注意点1. 短期間で資金調達できる手法は「金利・手数料が比較的高い」

- 注意点2. 何度も繰り返し活用すると「資金繰りが悪化しやすい」

- 注意点3. 悪徳業者が多く、トラブルに発展しかねない

上記のリスクを踏まえて資金調達に臨めば、経営の安定化を図りやすくなります。

注意点1. 短期間で資金調達できる手法は「金利・手数料が比較的高い」

急ぎで資金を調達する際は、短期間で利用できるサービスほど、金利や手数料が高く設定されている点に注意が必要です。

短期間で利用できる資金調達方法は、金融機関にとってのリスクが大きいため、金利や手数料が高く設定される傾向にあります。スピードを優先しすぎてコスト面を軽視すると、結果として想定以上の費用がかかり、資金繰りに悪影響を及ぼすでしょう。

特に「ビジネスローン」や「ファクタリング」は、即日入金に対応している一方で、利率や手数料は10〜30%程度と高めに設定されがちです。

そのため、資金調達を行う際は、契約前に金利や手数料を確認し、返済総額がどれくらいになるのか事前に把握しておきましょう。

注意点2. 何度も繰り返し活用すると「資金繰りが悪化しやすい」

「ビジネスローン」や「ファクタリング」など、金利や手数料が高い資金調達方法は、繰り返し利用することで資金繰りを悪化させる可能性があります。早急に現金が必要な場合には、今回紹介した方法がおすすめですが、その分コスト負担も大きいため、緊急でない限りは極力使用を控えましょう。

たとえば、急ぎの場合のみ即日対応の資金調達方法を利用し、それ以外は低金利の融資制度を活用すると、コスト負担を大幅に軽減できます。また、消費者金融などのノンバンクは金利や手数料が高い傾向にあるため、綿密な返済計画を立て、無理のないペースで返済することも重要です。

資金調達を急ぐあまり、金利や手数料の高い方法を選ぶと、返済のために新たな借入を行う「自転車操業」状態に陥ってしまいます。

「自転車操業」は企業が倒産する大きな要因となるため、特にコスト負担の大きい資金調達方法は、短期的な利用に留めておきましょう。

注意点3. 悪徳業者が多く、トラブルに発展しかねない

急ぎの資金調達に対応している金融機関の中には悪徳業者も多く、不当な契約や高額請求などの被害に遭うリスクがあるため注意が必要です。「即日融資」「審査なし」などの謳い文句に誘われて安易に申込むと、返済不能に陥ったり、法的トラブルに発展したりするかもしれません。

たとえば、下記の項目に当てはまる業者は、悪徳業者である可能性が高いです。

- 対象者や融資条件が記載されていない

- 金利に関する表記がない

- 「無条件で融資OK」などの記載がある

とはいえ、急ぎで資金調達方法を探していると、悪徳業者かどうかを調べる時間を確保するのも難しいでしょう。簡単に悪徳業者を見分けたい方には、以下2つのWebサイトを活用するのがおすすめです。

悪徳業者かどうかを見分ける2つのWebサイト

それぞれ「業者名」「住所」などを入力して検索すると、正規の登録業者か、過去に悪質な勧誘等を行っていないかを確認できます。

資金調達を急いでいるときに冷静な判断力が鈍り、その心理につけ込む悪徳業者に騙されてしまうケースは案外多いです。資金調達を行う際は、上記の方法で業者の実態をしっかり確認し、悪徳業者とのトラブルを未然に防ぎましょう。

まず最優先すべきは「止血」:現金を調達する前に今すぐ実行すべき2つの緊急行動

財務状況が厳しくなると、つい資金調達を急ぐことに意識が向きがちですが、まずは資金流出を食い止める「止血」を最優先すべきです。資金ショートの根本的な原因は、構造的な赤字やキャッシュフローの歪みにあり、資金調達はあくまで一時的な「輸血」に過ぎません。

ここでは、出血を止める(支出を抑える)上で、即効性のある具体的な施策を紹介します。

行動1. 支払いを遅延させずに危機を凌ぐ「支払い先への交渉術」

取引先には、資金繰りが悪化している実情を誠実に伝えつつ、支払期日の交渉を行いましょう。「取引停止になるかもしれない」と逃げるのではなく、支払う意思と具体的なスケジュール感を明示することが重要です。

また、「いつ」「いくら」「どのように支払うのか」を示した改善計画を作成し、取引先から合意を得ることも心がけましょう。単に「待ってほしい」と伝えるだけでなく、今後の見通しを明確にすることで、取引先との関係悪化を防げます。

▼具体的な交渉例

- 「現在、大口取引先からの入金が○月○日に予定されております。つきましては、御社へのお支払いを○月末まで延期いただけないでしょうか?」

- 「今月は資金繰りが厳しいのですが、来月改善の見込みがあります。今回のお支払いを2回分割させていただき、○月に50万円、○月に残りの50万円をお支払いすることは可能でしょうか」

- 「現在、金融機関との融資相談を進めており、○日には結果が出る予定です。それまで○日間お待ちいただくことは可能でしょうか」

支払い交渉は企業の信用を失うリスクがあるため、誠実な姿勢と透明性のある計画を示すことが大切です。

行動2. 即効性のある「支出の停止・最適化リスト」

資金が枯渇した状態で売上拡大を目指すと、「仕入れ費」「人件費」などの先行支出が増えて資金繰りがさらに悪化し、黒字倒産につながる可能性があります。

財務状況が悪化しているときに最優先すべきは、キャッシュアウトを止める「止血」です。具体的には、以下のように支出額の大きいものからコスト削減を図りましょう。

▼即効性のある「支出の停止・最適化リスト」

- 1. 広告宣伝費

-

即効性の高い支出を見直しましょう。売上を立て直すために広告費を投入すると、かえって資金繰りを悪化させる可能性があるため、一時的に資金流出を止めるのは有効な「止血」手段です。

- 2. 社長の役員報酬

-

役員報酬の一時的な停止も、緊急時の「止血」手段として効果があります。

- 3. 在庫の仕入れ費

-

在庫の仕入費も止めることで、現金支出を抑えられるでしょう。

多くの企業は「先に支払って、後から回収する」という収益構造が確立されています。そのため、先行支出が増えると、融資などで資金を確保できない場合に、資金繰りが一気に悪化してしまうのです。

銀行からの借入が続いている間は資金繰りが回りますが、業績悪化で融資が止まると、売上拡大のための投資ができず資金が枯渇してしまいます。キャッシュフローを安定させるためにも、まずは即効性のある支出の停止に取り組むことが重要です。

【絶対NG】焦りにつけ込む危険な業者と調達方法

どれだけ資金調達を急いでいる状況でも、悪徳業者による違法・高リスクな手段は絶対に避けるべきです。

たとえば、「審査なし」「誰でもOK」「即日融資」などの謳い文句で勧誘を行う企業は、違法業者の可能性が高いと考えられます。融資は「貸金業法」によって審査が義務付けられているため、「審査なし」を謳う業者は特に危険です。

また、「クレジットカードの現金化」や「給与ファクタリング」は、利用規約違反や実質的な高金利貸付に該当する可能性があります。特にファクタリングは悪徳業者が多い傾向にあるため、資金調達の際は、実績が豊富で信頼性の高い会社を選びましょう。

売掛先の倒産などで支払いが行われなかった場合に、利用者が責任を負う「償還請求権(ノンリコース)」のない契約かどうかを確認するのもポイントです。

緊急・急ぎの資金調達からの脱却計画(低金利の融資への切り替え)

緊急時に利用できる資金調達方法は、高金利・高コストである場合が多く、長期的に使い続けると資金繰りを悪化させるリスクがあります。特にノンバンクのビジネスローンを利用した場合は、借入情報が記録として残り、銀行の融資審査で不利になりやすい点にも注意が必要です。

そのため、急ぎの資金調達を行った後は、コスト負担を減らしながら段階的に低金利の銀行融資へ切り替えていきましょう。

具体的には、ビジネスローンやファクタリングを利用した後、低金利かつ長期の融資を受けられる「日本政策金融公庫」に切り替えるのがおすすめです。審査期間は最短でも3週間程度かかりますが、信用力が乏しい企業の資金調達を積極的に支援しているため、比較的融資を受けやすいでしょう。

その後、民間の銀行に対して「試算表や資金繰り表の作成」「6ヶ月に1回の定期訪問」などの取り組みを続ければ、いざという時に融資を引き出しやすくなります。企業の信用度を高めるには、定期的に決算報告を行うことも重要です。

上記の流れで低金利の融資へ切り替えていくことで、高金利・高コストの資金調達方法から着実に脱却できます。

なお、「日本政策金融公庫の融資審査を通過するコツ」や「銀行からの評価が上がる決算報告のポイント」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

「低金利の融資への切り替えをしたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、急ぎの資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,300社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「急ぎの資金調達」を成功率UP /

※【毎日 限定5名まで!!】

「急ぎの資金調達」についてよくある質問

急ぎの資金調達について、よくある質問を下記にまとめました。理想のタイミングで確実に資金を確保したい方は、ぜひ参考にしてください。

即日の資金調達をするためのコツはありますか?

多くの業者は「最短即日」で資金調達できることをアピールしていますが、筆者の経験上、実際には「最短翌営業日」になるケースも多く見られます。主な理由は、以下の3つです。

即日の資金調達を成功させるには、以下のポイントを意識しましょう。

銀行の振込時間に間に合わせるためには、当日の午前中に申込みを完了させることが鉄則です。手続きに必要な書類は事前に確認し、不備のない状態で提出することも心がけましょう。

特にビジネスローンについては、提出書類の少なさが融資スピードに直結します。中でも、GMOあおぞらネット銀行の「あんしんワイド」は提出書類が不要のため、即日の資金調達を実現させたい方におすすめです。

なお、「あんしんワイドの口コミや審査ポイント」を詳しく知りたい方は、以下記事を必ずチェックしてください。

会社の資金が本当に足りない時、まず何をすべきですか?

まずは「止血(資金流出の停止)」です。広告費や役員報酬など即効性のある支出を止め、次にファクタリングやビジネスローンなどの最速手段で資金調達に臨みましょう。

支払い項目の優先順位を明確にし、取引先との誠実な交渉も同時に進めることで、資金繰りを安定させやすくなります。

審査がどこを通らなくても貸してくれる会社はありますか?

基本的に、審査がどこを通らなくても融資してくれる会社は、ほとんど存在しません。

銀行の融資審査に落ちた場合であれば、ノンバンクのビジネスローンを利用できる可能性があります。しかし、ビジネスローンの利用も難しい場合は、財務状況を根本から見直す必要があるでしょう。

金融機関の融資審査に落ちる主な原因としては、「決算書の数字が悪い」「資金使途が曖昧」「信用情報に傷がある」などが挙げられます。

まずは審査に落ちた原因を分析し、一つずつ課題を解消することが、金融機関からの信用を得るためには重要です。

なお、「銀行融資に落ちる理由や対処法」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

必ず借りられるビジネスローンはありますか?

原則として、必ず借りられるビジネスローンは存在しません。「必ず借りられる」を謳い文句にしている業者は、違法な金利で貸付を行う悪徳業者だと考えて良いでしょう。

ただし、ビジネスローンの中には、赤字決算や債務超過の企業でも審査に通りやすいものもあります。

銀行口座の入出金履歴のみで審査に対応してくれる会社もあるため、少しでも借りやすい資金調達方法を探している方は、利用を検討してみましょう。

なお、筆者おすすめの「審査が通りやすい9つのビジネスローン」について詳しく知りたい方は、以下記事を必ずチェックしてください。

無審査の即日融資は受けることができますか?

融資を行う際の審査は「貸金業法」で義務付けられているため、基本的に無審査の即日融資は受けられません。しかし、「請求書カード払い」であれば、審査なしで即日振込に対応してもらえる場合があります。

資金を増やす方法とは異なりますが、支払いを先延ばしにすることで手元に現金を残せるため、資金繰りを安定させやすくなるでしょう。

資金調達のプロである筆者が厳選した「即日請求書カード払い」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

急ぎの資金調達でも焦りは禁物!最適な方法を選んで資金繰りを改善しよう

急ぎの資金調達でも焦らず、情報を冷静に見極めて最適な方法を選べば、短期間でまとまった資金を確保し、スムーズに資金繰りを改善できます。

急ぎの資金調達におすすめの方法は、以下のとおりです。

◆急ぎの資金調達方法おすすめ11選

※横にスライドできます>

| 資金調達スピード | 手法名 | 金利・手数料 | 調達可能額 | おすすめの企業 |

|---|---|---|---|---|

| 即日〜1週間 | 方法1. ビジネスローン(ノンバンク) | 高い(8.0〜18.0%) | 50万円〜1,000万円 | ・少し金利が高くても確実に資金を確保したい ・担保にできる資産を保有していない |

| 即日〜3営業日 | 方法2. 請求書カード払い | 低い(2.5〜4.0%) | 〜1億円 | ・支払いを先延ばしにすれば乗り越えられる ・取引先から受け取った請求書を持っている |

| 最短即日 | 方法3. 二社間ファクタリング | 高い(10.0〜30.0%) | 〜500万円 | ・即日で資金調達したいが、借入はしたくない ・売掛債権を多数持っている |

| 最短即日 | 方法4. 手形割引 | 低い(1%〜数%) | 〜1,000万円 | ・1週間以内で利用可能な手形を持っている ・振出人である取引先の信用力が高い |

| 最短即日 | 方法5. 親族・知人からの借入 | 必要に応じて設定 | 個々の状況によって異なる | ・親族や知人から事業に対する理解を得ている ・比較的少額の借入を検討している |

| 1週間前後 | 方法6. 法人保険の解約・法人保険の借入制度 | 契約内容によって異なる | 契約期間・返戻率によって異なる | ・解約返戻金のある法人保険に加入している ・今すぐ現金は必要だが、借入を避けたい |

| 1週間〜1ヶ月 | 方法7. 三社間ファクタリング | 普通(1.0〜10.0%) | 〜500万円 | ・資金調達までに時間的余裕がある ・ファクタリングの手数料を抑えたい |

| 2週間〜1ヶ月 | 方法8. 流動資産担保融資(ABL) | 普通(2.0〜10.0%) | 1億円〜 | ・流動資産(主に売掛債権)を持っている ・売掛先に知られずに資金調達したい |

| 2週間〜2ヶ月 | 方法9. 不動産担保ローン | 低い(1.0〜5.0%) | 〜1億円 | ・担保に設定できる不動産を保有している ・必要な資金調達額が大きい |

| 2週間〜2ヶ月 | 方法10. プロパー融資 | 低い(1.0〜3.0%) | 上限なし | ・金融機関との関係が良好で財務状態も良い ・今後も金融機関との関係性を重視したい |

| 1〜2ヶ月 | 方法11. 信用保証協会付き融資 | ・利息:2.0%前後 ・保証料:0.45〜1.9% | 2億8,000万円 | ・金融機関との取引経験が比較的浅い ・財務状況はあまり良くないか、普通 |

「赤字決算」「社保・税金滞納」など、財務状況が厳しい場合は、以下7つの資金調達方法を活用しましょう。

「赤字決算」「社保・税金滞納」「債務超過」でも可能性がある7つの資金調達方法

- ビジネスローン(ノンバンク)

- 請求書カード払い

- ファクタリング

- 親族・知人からの借入

- 法人保険の解約・法人保険の借入制度

- 流動資産担保融資(ABL)

- 不動産担保ローン

オンライン上で手続きを完結できる方法や、提出書類が少ない方法を選ぶことで、さらにスピーディな資金調達を実現できます。

また、資金繰りが悪化しているときは、まず資金流出を防ぐ「止血」を最優先に行うことも重要です。支払期日の見直しを取引先と交渉し、コスト削減を徹底することで、資金ショートの根本的な原因を解消できます。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、急ぎの資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,300社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「急ぎの資金調達」を成功率UP /

※【毎日 限定5名まで!!】

本記事で紹介した内容をもとに、急ぎの資金調達を成功させ、安定した事業運営にお役立ていただければ幸いです。