_20250924.png)

法人の資金調達法のひとつに「手形割引」があります。「手形割引」とは、受け取った約束手形を、支払いの期日より前に現金化する融資商品です。

最近は少なくなってきたものの、いまだに上下関係の厳しい取引先からの要望で手形が使われており、一定のニーズがある金融商品です。

結論、各金融機関別の手形割引率の相場は以下のとおりです。

▼手形割引率の相場

| 金融機関 | 割引率の相場 |

|---|---|

| メガバンク | 1.5〜3.0% |

| 地方銀行 | 2.0〜3.5% |

| 信用金庫 | 2.5〜5% |

| 信用組合 | 3.5〜5.5% |

筆者は「融資代行プロ」という、成果報酬型の融資コンサルサービスで、これまで多くの法人の手形割引での資金調達支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事は、そんな筆者の経験をもとに「手形割引」に関して、以下の内容を丁寧に解説していきます。融資のご支援で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

ぜひ最後まで、本記事をご覧ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「手形割引に強い」相談先はコチラ/

※【毎日 限定5名まで!!】

手形割引の仕組みは「受け取った手形を支払期日より前に現金化する」こと

手形割引とは、受け取った約束手形を支払期日より前に金融機関へ渡し、現金化する仕組みです。期日前に現金化するため、金融機関は「利息相当の手数料(割引料)」を差し引いて支払います。

受け取れる金額は手形の額面より少なくなるものの、早急に資金が必要な場合に便利な方法です。

金融機関は譲渡された約束手形について、割引日から支払期日までの期間に相当する金利を割引料として収益にし、期日になると手形交換で決済して取引を完了します。

なお、手形割引では、約束手形そのものを譲渡するため、手形の現物に裏書を行い、金融機関へ直接渡す必要があります。

「手形」とは、支払いを確約する書類のこと

手形とは、一定の資格や権利を証明する書類全般を指します。

企業間取引では、主に以下の3種類の手形が利用されています。

| 企業間で使われる3つの手形 | 詳細 |

|---|---|

| 支払手形 | 代金を支払う義務があることが記載された証書 |

| 約束手形 | 記載された期日に支払うことを約束する手形 |

| 為替手形 | 期日に支払人が第三者に一定の金額を支払うよう、振出人が指示する有価証券 |

手形は、支払いを確約する証明書としての役割を果たします。

国内で発行されている手形の約90%は約束手形であり、手形取引ではほとんどの場合、約束手形が用いられます。

為替手形は、商品やサービスを提供している企業と購入した企業とは別に、支払いを引き受ける第三者がいることが大きな特徴です。

手形に記載された支払期日までに、支払人が代金を支払うことで決済が行われます。

「手形」は旧来からある決済手法であり、今でも多くの企業間取引で活用されている手法です。

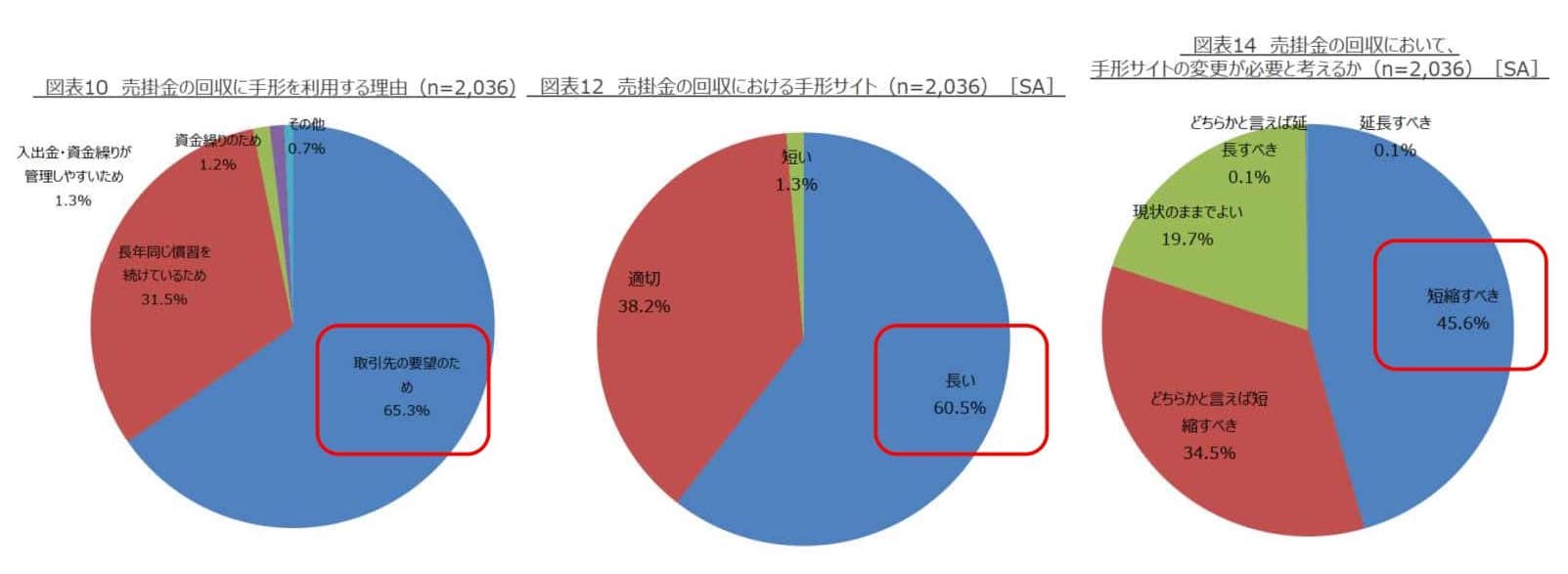

しかしながら、帝国データバンクが中小企業庁(経済産業省)に提出したデータ資料によると、売掛金の手形については、支払いサイトが長いため「短縮して欲しい」と感じてはいるものの、取引先の要望により変更が難しいのが実態とされています。

▼決済に関するアンケート調査|経済産業省 中小企業庁

支払いサイトが長く、資金繰りが悪化することが手形の欠点でもあるため、近年は「ビジネスローン」や「ファクタリング」などが決済手段として活用が広がっています。

手形割引と割引手形の違いとは?

「手形割引」と「割引手形」は似た言葉ですが、以下のような違いがあります。

| 手形割引 | 受け取った手形を支払期日よりも前に現金化する行為や仕組みそのもの |

|---|---|

| 割引手形 | 「手形割引」という行為によって現金化された手形そのもの |

手形割引は、企業が資金繰りのために「前倒しで現金化する仕組み」のことです。一方で割引手形は、手形割引の結果発生するもので、企業側では会計上の科目として扱われ、金融機関側では貸付金の一種として管理されます。

手形割引で資金調達する仕組みと流れ

手形割引の依頼から資金調達までの基本的な流れは以下5ステップです。

売掛先からの手形を受け取る

期日前の手形を銀行または手形割引業者へ持ち込む

資金繰りのために期日前に現金化したい場合、受け取った手形を金融機関や手形割引業者へ持ち込み、割引を依頼します。

この段階では、手形割引の審査に備えて必要書類の準備も求められます。

手形割引の審査は慎重に行われるため、次のような書類の提出が必要です。

- 代表者の確認書類

- 法人の印鑑登録証明書

- 登記簿謄本(履歴事項全部証明書)

- 実印

- 法人名義の通帳

- 決算書(3期分)

- 納税証明書

これらの書類は、割引依頼人の信用力、財務状況、税務状況を確認する目的で使われます。

銀行・割引業者により信用審査が行われる

提出された書類と手形に基づき、金融機関・割引業者による審査が行われます。

特に重視されるのは、振出人の信用力で、支払期日に問題なく決済されるかどうかが審査されます。

あわせて、割引依頼人の経営状況、資金繰り、借入状況、税務状況などがチェックされます。

額面から割引料を差し引いた金額が口座に入金される

審査に通ると、企業は手形裏面に裏書(記名押印)を行い、金融機関へ譲渡することで割引契約が正式に成立します。

手形の額面金額から割引料を差し引いた金額が振り込まれ、期日前に資金調達が完了します。

振出人が銀行を通じて手形代金を支払う

支払期日になると、振出人の銀行口座から手形金額が引き落とされ、決済が完了します。

手形割引料(手形割引率)の相場と計算方法

手形割引では手形割引料が算出され、その手数料を差し引いた金額が融資として実行されます。当然ながら、手形割引料が少ないほど、割引依頼人にとっては有利となります。

手形割引料について明確な決まりはありませんが、メガバンク、地方銀行、信用金庫などで手形割引率のおおよその相場は決まっています。

まずは、下記の表をご覧ください。

▼手形割引率の相場

| 金融機関 | 割引率の相場 |

|---|---|

| メガバンク | 1.5〜3.0% |

| 地方銀行 | 2.0〜3.5% |

| 信用金庫 | 2.5〜5% |

| 信用組合 | 3.5〜5.5% |

メガバンクと呼ばれる都市銀行では手形割引料は額面の1.5%〜3.0%前後、地方銀行では2.0%〜3.5%前後が相場です。さらに、信用金庫では2.5%〜5%前後、信用組合ではやや高めの3.5%〜5.5%程度です。

一方、手形割引業者では幅が広く、3.0%〜20%程に設定している業者もあります。

この手形割引率を考慮して、手形割引料の計算方法は以下のようになります。

手形割引料=手形の額面×手形割引率×支払期日までの日数/365日

たとえば、50万円の約束手形を3.0%の手形割引率で割引依頼をしたとします。

支払いまでの期日が30日であれば、手形割引料は以下のようになります。

手形割引料=500,000×0.03×30/365=1233円

したがって、割引依頼人が受け取る金額は500,000-1233=498,767円です。

銀行や手形割引業者によっては、ここからさらに取立手数料などが引かれる場合もあります。

手形割引で資金調達する方法

手形割引の申し込みでは、以下の7つの書類が必要になります。

- 書類1. 代表者の確認書類

- 書類2. 法人の印鑑登録証明書

- 書類3. 登記簿謄本(履歴事項全部証明書)

- 書類4. 実印

- 書類5. 法人名義の通帳

- 書類6. 決算書(3期分)

- 書類7. 納税証明書

手形割引では不渡りが出た場合、割引依頼人に弁済を求めるため、しっかりと審査と確認作業が行われます。

審査内容は主に下記の3点です。

▼手形割引で審査される内容

- 振出人の信用と手形取引の実績

- 割引依頼人の信用力

- 手形の記載内容のチェック

手形は偽装の懸念もあるため、記載内容については細かくチェックされます。

手形割引で審査される「2つのチェック項目」

金融機関の手形割引の審査では、以下2点がチェックされます。

▼手形割引で審査される「2つのチェック項目」

- 手形が実行されるか、否か

- 手形割引料がいくらにできるか

「手形が実行されるか?」については、手形を振り出した企業と、手形割引を申し込んだ企業どちらの信用力も評価されます。

手形を振り出した企業が万が一倒産した場合、銀行や手形割引業者は依頼人に保証を要求しなければなりません。しかし、割引依頼人に返済能力があるとは限らないので、まずは手形を振り出した企業の信用力を審査します。

過去に不渡りを出している場合には審査は極めて難しくなります。また不渡りは無くても、支払い遅延があるケースも審査が厳しくなりがちです。

また、手形割引を申し込んだ企業の信用力も重要です。不渡りが発生すれば、割引依頼人から資金を回収しなければならないからです。振出人の審査と同様、経営状況や現在の借入の有無を調査します。

さらに、手形に裏書人がいれば、裏書人の信用力も調査します。裏書人とはいわば「保証人」のようなもので、振出人に支払い能力がなくなった場合に代わりに支払いをする義務があります。

銀行や手形割引業者は裏書人から資金を回収することが可能なので、裏書人の経営状況なども詳しくチェックするのです。

手形割引の「4つのメリット」

手形割引は資金調達したい経営者の方にとって、以下のように多くのメリットがあります。

▼手形割引の4つのメリット

- メリット1. すぐに手形を現金化できる

- メリット2. 融資と比較して審査に通りやすい

- メリット3. 低金利で融資が受けられる

- メリット4. 手続きが比較的簡便

それぞれのメリットについて、詳しく解説していきます。

メリット1. すぐに手形を現金化できる

手形割引のもっとも大きなメリットは、早期の現金化でしょう。

約束手形は実際に商品を納品してから数ヶ月後に支払いが行われることを保証するものです。たいていの場合、2ヵ月後や3ヵ月後の支払いが多いですが、もっと長期の手形もあります。

7ヵ月や10ヵ月、さらには1年といった約束手形もあり、支払いがかなり先延ばしになってしまうのです。長期の手形の場合、商品やサービスを納品した企業は資金繰りが苦しくなったり、新たな商品を開発・製造する資金が不足してしまったりすることがあります。

手形割引を利用すれば、早期に手形を現金化し、運転資金に回せるようになるのです。

メリット2. 融資と比較して審査に通りやすい

手形割引の別のメリットは、一般的な融資と比較して格段に審査に通りやすい点です。

一般の融資では、融資の申請者の経営状況が詳しくチェックされ、返済能力が低いと判断されれば審査に通りません。しかし、手形割引の場合、もっとも厳しくチェックされるのは手形を振り出した企業です。

割引依頼人の企業が通常中小企業であるのに対し、振出人は大企業である場合が少なくありません。振出人に資金力があり、不渡りのリスクが少ないと判断されれば審査に通るのは容易になります。

中小企業にとっては、通常の融資よりも審査に通る可能性が高いです。そのため、手形割引は資金調達の方法としてよく用いられています。

メリット3. 低金利で融資が受けられる

審査に通りやすいのと同じ理由で、手形割引の金利ともいえる手形割引率は低く設定されています。銀行や手形割引業者からすれば、担保となっている手形の不渡りのリスクが低いため、金利を低く設定できるのです。

ビジネスローンを利用した場合、金利は数%~10%前後です。しかし、手形割引を利用すれば数%の手形割引率で融資が受けられます。

少しでも多くの資金を調達したい経営者の方にとっては、魅力的な方法といえるでしょう。

メリット4. 手続きが比較的簡便

手形割引の手続きが融資と比較して比較的簡単であることもメリットです。

手形割引の場合、決算書や資金繰り表などの提出は求められません。経営者の方も、資金調達に割く時間を本業に充てることができるでしょう。

手続きが比較的簡単で、スピーディーに進められる点は手形割引の大きなメリットです。

手形割引の4つのデメリット

手形割引のデメリットは、以下の4つです。

- デメリット1. 手形割引料がかかる

- デメリット2. 買戻しの義務がある

- デメリット3. 手形金額の分割はできない

- デメリット4. 手形割引後の買戻しはできない

それぞれのデメリットについて、詳しく解説していきます。

デメリット1. 手形割引料がかかる

手形割引の最大のデメリットは、手形割引料がかかる点です。

本来であれば満額受け取れるはずの金額ではなく、手形割引料が引かれた分の金額しか受け取れません。手形割引率が高い場合には、受け取れる金額が目減りしてしまうことを覚えておきましょう。

デメリット2. 買戻しの義務がある

手形割引の別のメリットは、割引依頼人に対して償還義務がある点です。

もし振出人が倒産するなどして手形が不渡りになってしまった場合、割引依頼人は手形を買い戻すことで返済しなければなりません。つまり、振出人の不渡りリスクを割引依頼人が負わなければならないということです。

デメリット3. 手形金額の分割はできない

手形割引料のことを考えると、必要最低限の金額だけを割引してもらいたいところですが、手形割引では金額の分割はできません。

たとえば、100万円の約束手形があったとして、60万円分をとっておき、40万円分を割引してもらうことはできないのです。額面の全額を割引依頼しなければならないのはデメリットといえるでしょう。

デメリット4. 手形割引後の買戻しはできない

手形割引をしてもらったあとに手形を買い戻すことは基本的にできません。資金繰りに余裕が生まれても、手形を買い戻して全額を受け取ることができないということです。

ただし、銀行や手形割引業者が同意した場合は、さらに手数料を支払って手形を買い戻せる場合もあります。

手形割引は「銀行」と「手形割引業者」どちらを選ぶべき?

手形割引を請け負っているのは主に銀行と手形割引業者ですが、どちらに手形割引を依頼すればいいかは、状況によって異なります。

以下から、どの状況下ではどちらに依頼すべきかを解説していきます。

「銀行」を選ぶべきケース

まず、銀行に依頼するのがいいのは、財務状況や資金調達時間に余裕がある場合です。

手形割引の審査は融資と比較すれば緩い傾向にありますが、金融機関はかなり時間をかけて調査を行います。

もし割引依頼人、振出人さらに裏書人の経営状況に不安があったり、多額の借入があったりする場合には審査に通らないことがあります。

そのため、経営状況にそれほど不安要素がなく、審査を待てるのであれば、銀行に手形割引を依頼するといいでしょう。

「手形割引業者」を選ぶべきケース

一方、割引依頼人や振出人の信用力に不安がある場合や、急いで資金調達したい場合には、手形割引業者を利用する方がいいかもしれません。

手形割引率は銀行と比べて高くなるものの、審査は厳しくなくスピーディーに手続きが行えます。

自分の置かれている状況によって銀行と手形割引業者のどちらを利用するか決めるようにしましょう。

手形割引で資金調達する際の注意点と審査ポイント

手形割引の審査では、主に以下の審査ポイントが見られます。

- 審査ポイント1. 振出人の信用と手形取引の実績

- 審査ポイント2. 割引依頼人の信用力

- 審査ポイント3. 手形の記載内容のチェック

これらは、手形が確実に決済されるかどうかを判断し、金融機関が不渡りリスクを最小限に抑えるために重要視されるチェック項目です。

ここからは手形割引で資金調達する際の注意点と審査のチェックポイントを以下の観点から紹介します。

- 審査のチェックポイント

- 資金調達時の注意点

手形割引でスムーズに資金調達を行うためにも、ぜひ参考にしてみてください。

手形が実行されるか、否か

「手形が実行されるか?」については、手形を振り出した企業と手形割引を申し込んだ企業どちらの信用力が評価されます。

第一に振出人が倒産した場合、銀行や手形割引業者は割引依頼人に支払いを求める必要があるため、手形を振り出した企業(振出人)の信用力が重視されます。振出人が過去に不渡りを出している場合や、支払い遅延の履歴がある場合は、審査がより厳格になります。

次に、手形割引を申し込んだ企業(割引依頼人)の信用力も重要です。不渡りが発生した際には割引依頼人から資金を回収する必要があるため、経営状況や借入状況・返済能力などが細かく確認されます。

さらに、手形に裏書人がいる場合は、裏書人の信用力も審査対象となります。裏書人は、振出人が支払い不能になった際に代わって支払う義務を負う、いわば「保証人」の役割を持つためです。

銀行や手形割引業者は裏書人から回収することも可能であるため、裏書人の経営状況や財務状態についても詳細にチェックします。

手形割引料がいくらにできるか

割引料は審査結果に基づく「信用リスク」と「残存日数」によって決定されます。

振出人の信用力が高いほどリスクが低くなるため割引料は安く、信用力が低いほど割引料は高くなります。割引料そのものが審査に影響するわけではなく、リスク評価の結果として料金が決まる点を理解しておきましょう。

手形裏書の連続性を事前に確認する

手形割引を実行するためには、信用力の審査に加えて手形そのものが法的に有効であるかどうかの形式面のチェックも行われます。

特に重要なのが「裏書の連続性」です。

裏書が正しく行われていることで、手形を第三者への支払いに使用することができます。

一方、裏書に記載ミスがあると、手形が無効と判断される恐れがあります。代表者名の誤記、前株・後株の間違い、会社名の相違などがあると、裏書が「不連続」と見なされ、手形の効力が失われてしまいます。

手形を提出する前には、裏書が正しく連続しているか必ず確認しておきましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「手形割引に強い」相談先はコチラ/

※【毎日 限定5名まで!!】

手形割引の業者の選び方|失敗しない3つのポイント

優良な手形割引業者を選ぶためには、いくつかのポイントを押さえておくべきです。

手形割引業者を選ぶ際のポイントを3つご紹介します。

▼手形割引の業者選び3つのポイント

- ポイント1. 貸金業者の登録があるか

- ポイント2. 店舗の所在地と店舗数

- ポイント3. 口コミ・評判の良さ

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 貸金業者の登録があるか

手形割引業者を選ぶ際の重要なポイントは、貸金業登録番号です。まず、貸金業者として登録していなければ、違法業者です。

さらに、更新回数が多ければ多いほど、長期にわたって活動している手形割引業者ということです。信頼できる貸金業者を見極めるひとつの目安といえるでしょう。

ポイント2. 店舗の所在地と店舗数

続いて、店舗の所在地や店舗数も重要なポイントです。自社の近くに店舗があるかどうかを確認しましょう。

なお、店舗数が多ければ、それだけよく利用されている手形割引業者であることが分かります。

ポイント3. 口コミ・評判の良さ

現在ではさまざまな口コミサイトがあるので、どの手形割引業者がいいのか、親切に対応してくれるのかを調べてから依頼することもできます。

ファクタリングと手形割引の5つの違い

手形割引とよく似た資金調達方法に「ファクタリング」があります。ファクタリングも手形を使った資金調達方法ですが、不渡りのリスクと審査の点で大きな違いがあります。

ファクタリングと手形割引の違いを下記の視点で解説していきます。

▼ファクタリングと手形割引の違い

ケースや目的によって適切な資金調達の手段が異なるため、ぜひ参考にしてみてください。

違い1. 貸金業法の適用

銀行には銀行法が、それ以外の貸金業者は基本的に貸金業法が適用されます。

貸金業法は利用者を保護する目的がある法律です。貸金業法が適用されていることによって、安心して取引できるでしょう。

ただ、ファクタリングと手形割引はどちらも譲渡にあたるため、「貸金業法は適用にならないのでは?」と捉えられがちです。

しかし、貸金業法の適用については、以下のように扱いが異なります。

- ファクタリング:対象にならない

- 手形割引:対象になる

手形割引は売掛債権の譲渡にあたるものの、昔から金融機関で融資として扱われてきたため、貸金業法が適用されます。一方、ファクタリングはあくまで売掛債権の譲渡扱いになるため、貸金業法は適用されません。

違い2. 審査ポイント

ファクタリングと手形割引では審査のポイントも異なります。

| ファクタリング | ・申込企業の経営内容や財務体質 ・手形振出先の信用 |

|---|---|

| 手形割引 | ・売掛債権の登記 ・売掛先の信用 |

手形割引は申込み企業の経営内容や財務体質までしっかり確認するのに対し、ファクタリングでは売掛先の信用度のほうが入念にチェックされます。

手形割引は、不渡りになった際は依頼者による買い戻しの義務が発生するため、万が一の時に買い戻しができる力があるかを確認されるのです。

一方、ファクタリングなら不渡りになったとしても代金を請求されることはなく、そのぶん売掛先の信用を重点的に調査されることになります。

違い3. 手数料

ファクタリングと手形割引では利用者が払う手数料に大きな差があります。

手形のほうが売掛金より信用はありますが、基本的に手形割引のほうがファクタリングより手数料は低めに設定されています。

| ファクタリング | 二社間:10%~30% 三社間:1%~10% |

|---|---|

| 手形割引 | 年1%~5%程度(銀行) |

利用者が債権回収をおこないファクタリング会社に支払う二社間ファクタリングは、一般的に手数料が年率20%前後ですが、手形割引なら銀行との取引なら高くても5%程度です。

手数料のことを考えると手形割引のほうが安く、後々の回収の手間も省けるため、コストを抑えて現金化するには便利といえるでしょう。

手形割引は利息制限法があるので、上限金利が年率20%までと決められています。しかし、ファクタリングには利息制限法は適用されないため、高金利となる場合があるのです。

二社間・三社間それぞれの仕組みやメリット・デメリットについて詳しく知りたい方は、こちらの記事でわかりやすくまとめられていますので、あわせてご一読ください。

参考:ファクタリングの仕組みを解説|2社間・3社間の違いと銀行融資との比較

違い4. 償還請求権の有無

手形割引には償還請求権がありますが、ファクタリングにはありません。

もし、手形割引が不渡りを出したら、利用者は買い戻しを求められることになります。

しかし、ファクタリングでは基本的に償還請求権がないため、契約後に売掛金が回収できなかったとしても代金の請求はありません。

ただ、なかには償還請求権が組み込まれたファクタリングの契約も存在します。

悪質なファクタリングの場合、償還請求権の設定に加え、高額な手数料の契約まで求められることがあるようです。

事前に契約内容をしっかりチェックしてから契約するようにしましょう。

ファクタリングの償還請求権について、事前に理解をしておくことはとても重要です。

そのため、償還請求権についてもっと詳しく知りたい方は、ぜひ下記の記事をご参考ください。

参考>> ファクタリングは「償還請求権なし」が基本!ノンリコースでおすすめのサービス5選

違い5. 貸借対照表への記載

ファクタリングは利用したことを貸借対照表に記載する必要がありません。

一方で、手形については受取手形割引額と受取手形裏書譲渡度額を貸借対照表に記載する必要があります。

手形割引を利用したことは貸借対照表を見ればわかるため、事業規模と比較して金額が大きいと、銀行などで融資を受けようとするときに不利に働くケースもあります。

そのため、手数料よりも貸借対照表の見栄えのほうが気になるという場合は、手形割引ではなく、ファクタリングを利用するほうがよいかもしれません。

手形割引は、資金繰りに効く便利な資金調達方法

手形割引は緊急に資金が必要な場合に、融資よりも簡単に資金調達ができる有効な方法です。銀行や手形割引業者などをよく比較したうえで、スムーズに資金調達できるよう準備しましょう。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。

手形割引も含めて「自社にあった資金調達を支援してもらい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「手形割引に強い」相談先はコチラ/

※【毎日 限定5名まで!!】