_20250924.png)

直近の地震で自宅にヒビ割れを見つけたときや、知人から「保険金が下りた」と聞いたとき、「うちは対象になるのだろうか」「査定が厳しいと聞くけれど大丈夫か」と不安を感じる方も多いでしょう。

地震保険の請求にはコツがあり、知っているかどうかで結果が変わるケースも珍しくありません。

地震保険は火災保険とは異なり、被害の程度を「全損・大半損・小半損・一部損」の4区分※で認定する独特な仕組みを持っています。

※契約時期により3区分の場合もあります。

「入っていても無駄ではないか」と疑問を持たれることもありますが、正しい知識を持って申請すれば、生活再建のための大きな助けとなります。逆に言えば、自己判断で「この程度では無理だ」と諦めてしまうのが最も大きな損失と言えるでしょう。

この記事では、正当な権利として最大限の評価を受けるために知っておきたい情報を、以下の流れで解説します。

また、今回独自調査を実施し、実際に地震保険の申請経験者の認定結果とリアルな後悔についても紹介します。地震保険の正しい使い方を知り、あなたの権利を守る第一歩を踏み出しましょう。

資金調達支援の現場で培ったリアルで濃い内容なので、ぜひ「ブックマーク」して、あとから何度も読み返すことをオススメします。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

地震保険請求のコツを知る前に|査定の仕組みと損害区分を理解する

地震保険の請求を成功させるには、まず「修理費用の実費がもらえるわけではない」という独特のルールを知るのが大切です。

まずは以下の2点を押さえましょう。

以下で詳しく解説していきます。

修理代ではなく「損害の程度(ランク)」で金額が決まる

地震保険は、火災保険や自動車保険のように「かかった修理費をそのまま補填する」タイプではありません。被害状況を4段階で評価し、契約金額に対する一定割合を定額で支払う「定額払い方式」を採用しています。

具体的な損害区分と支払い割合は、以下のとおりです。

| 損害区分 | 支払われる割合 | 地震保険 支払い 例(1,000万円契約の場合) |

|---|---|---|

| 全損 | 100% | 1,000万円 |

| 大半損 | 60% | 600万円 |

| 小半損 | 30% | 300万円 |

| 一部損 | 5% | 50万円 |

表の通り、最も軽い「一部損」の認定であっても、契約金額の5%が受け取れます。例えば、実際の修理費が数万円で済むような軽微なヒビ割れであっても、一部損と認められればまとまった金額が支払われます。

逆に言えば、どんなに修理費が高額でも、認定基準に達しなければ支払いはゼロになるため、いかにして基準をクリアするかが重要になります。

認定の対象は「主要構造部」と「家財」の2種類

地震保険の査定では、建物と家財(家具・家電など)が別々に評価されます。それぞれに契約があれば個別に認定が行われるため、仮に建物が「一部損」でも、家財で「小半損」が認められるケースもあり得るのです。

建物と家財の査定対象を整理すると、以下のようになります。

| 区分 | 査定対象となるもの | 対象外の例 |

| 建物 | 基礎・柱・屋根・外壁などの主要構造部 | 門・塀・車庫・物置など |

|---|---|---|

| 家財 | テレビ・冷蔵庫・食器・衣類などの生活用動産 | 自動車・貴金属(30万円超)・有価証券など |

見落としがちなのは、建物の損害が軽微でも、室内の家財が多数破損していれば家財側で認定を受けられる可能性があるという点です。

申請時には建物だけでなく、家財の被害状況も漏れなく確認・記録しておくと良いでしょう。

地震保険請求の流れと成功の「4つのポイント」

地震保険の申請は、正しい手順とタイミングで証拠を提示することが、適正な認定を受けるための最大のポイントとなります。

「地震保険の査定は厳しい」と耳にすることもありますが、その多くは準備不足や伝え方のミスに起因していることが多い傾向です。

ここでは、請求から入金までの流れに沿って、各ステップで確実に評価されるためのポイントを解説します。

ポイント1. 保険会社への連絡|被害状況は「確定」させずに伝える

まずは契約している保険会社の事故受付窓口へ連絡し、地震による被害があった旨を伝えましょう。

この段階では、全ての被害箇所を完璧に把握している必要はなく、「壁にヒビがある」「家財が倒れた」といった現時点で分かる範囲の報告で十分です。もし保険証券が見当たらない場合でも、氏名や住所、電話番号などを伝えれば契約内容を照会してもらえます。

また、連絡時に「被害は軽いと思います」などと自己判断で伝えてしまうと、記録として残り、後の査定に影響する可能性も考えられます。あくまで「現時点で確認できている事実」だけを伝えるにとどめ、断定的な言葉は避けておくと良いでしょう。

ポイント2. 必要書類の準備・写真撮影|片付ける前に証拠を残す

鑑定人が訪問する前に、被害状況を写真に残しておくことが、認定漏れを防ぐための強力な武器となります。散乱した部屋を片付けたり、危険な箇所を応急処置したりする前に、必ず現状のまま撮影を行うようにしてください。

写真撮影で押さえておきたいポイントは、以下のとおりです。

| 撮影の視点 | 具体的な撮り方 |

| 引き(全景) | 部屋全体や建物外観を撮り、被害の規模感が伝わるようにする |

|---|---|

| 寄り(詳細) | ヒビ割れや破損箇所に近づき、損傷の程度が分かるように撮る |

| 日付の証明 | 新聞やスマホの日付表示を被害箇所と一緒に写し込むと、撮影日が明確になる |

| 複数アングル | 同じ箇所でも角度を変えて数枚撮っておくと、鑑定人への説明がしやすい |

必要書類については、保険会社から案内が届くのが一般的です。保険金請求書や事故状況報告書などの書式が送付されるため、届いたら速やかに記入・返送できるよう準備しておきましょう。

ポイント3. 鑑定人の立会い調査|当日の対応と伝え方のコツ

後日、損害保険登録鑑定人が自宅を訪問し、実際の被害状況を確認する「立会い調査」が行われます。鑑定人は短時間で多くの現場を回る必要があるため、見てほしい箇所を事前にリスト化し、当日にメモとして渡すと調査漏れを防げます。

特に、普段目につかない基礎のヒビや屋根の損傷などは、こちらから申告しないと見落とされる可能性がありますので、もし事前に撮影した写真などがあれば提示してください。

「今回の地震で生じたものだ」と明確に伝えることで、経年劣化として処理されるリスクを減らせると考えると良いでしょう。

ポイント4. 認定結果の通知と入金|納得いかない場合は再審査も可能

立会い調査から数日〜数週間後、保険会社から認定結果が通知されます。通知書には「損害区分(全損・大半損・小半損・一部損・認定なし)」と「支払い保険金額」が記載されているため、まず内容を確認しましょう。

結果通知後の流れと対応は、以下のように整理できます。

| 状況 | 対応 |

| 認定内容に納得できる | 指定口座への入金を待つ(通常、認定から数日~2週間程度) |

|---|---|

| 認定内容に疑問がある | 保険会社へ連絡し、追加の写真や修理見積書を提出して再審査を依頼する |

| 再審査でも折り合いがつかない | 「そんぽADRセンター」などの第三者機関へ相談し、紛争解決手続きを検討する |

納得できない理由や見落とされている箇所を整理し、写真などの追加証拠を添えて保険会社へ再審査(再鑑定)を申し出ることができます。

それでも解決しない場合は、「そんぽADRセンター」などの第三者機関に相談する手段も残されていますので、あきらめずに相談してみましょう。

地震保険の認定率を高める「3つのコツ」

地震保険で納得のいく認定を受けるためには、被害の有無だけでなく、査定基準に合致した「証拠の見せ方」を工夫することが不可欠です。

認定率を高めるコツは以下の3点です。

それぞれのコツを押さえ、正当な評価を受けるための準備を進めていきましょう。

コツ1. 基礎のヒビや外壁は「深さと範囲」をチェックする

基礎や外壁のヒビは、「何箇所あるか」よりも「どの程度の深さ・幅か」が査定結果を左右しますので、本数が多くても浅いヒビばかりでは認定されにくく、逆に1箇所でも深刻なヒビがあれば評価対象になり得るのです。

ヒビの種類と認定されやすさの目安は、以下のとおりです。

| ヒビの種類 | 幅の目安 | 認定されやすさ |

| ヘアクラック | 0.3mm未満 | 軽微と判断されやすい |

|---|---|---|

| 構造クラック | 0.3mm以上 | 認定対象になりやすい |

地震保険の基礎のヒビは何箇所あるかというよりも、幅が0.3mm以上あるか、ヒビが貫通しているか、建物の構造上重要な位置にあるかといった要素が総合的に判断されます。

申請前にやっておきたいセルフチェックとして、以下の点を確認しておくと良いでしょう。

▼「ヒビ」のセルフチェック項目

- ヒビの幅をメジャーで測る:0.3mm以上かどうかを客観的に把握する

- ヒビの長さと本数を記録する:複数箇所にわたる場合は、それぞれの位置をメモしておく

- ヒビの位置を図面に落とす:どの面のどこにあるかを鑑定人に説明しやすくなる

基礎のヒビは地味に見えても、主要構造部の損傷として評価される対象です。「このくらいでは無理だろう」と自己判断せず、まずは記録を残しておくことをおすすめします。

コツ2. 見落としがちな「家財」の被害も漏らさず申請する

建物の被害ばかりに目が行きがちですが、家財は建物とは別に査定されるため、片方だけの申請では本来受け取れる保険金を逃してしまう可能性があるのです。

家財の査定は、個々の品物の価格ではなく、カテゴリーごとの損害状況で評価されます。主なカテゴリーは以下の4つです。

| カテゴリー | 具体例 |

| 電気器具類 | テレビ、パソコン、電子レンジ、冷蔵庫など |

|---|---|

| 家具類 | タンス、机、本棚、ソファなど |

| 食器陶器類 | 茶碗、皿、花瓶、陶器の置物など |

| 衣類寝具類 | 衣服、布団、毛布、カーテンなど |

申請漏れを防ぐために、壊れたものや倒れて傷ついたものをカテゴリー別にリスト化し、小さな被害でも漏らさず報告することをお勧めします。

例えば、破損した食器が複数あれば、それだけでポイントが積み上がる可能性があるため、捨てる前に必ず写真を残しておいてください。

コツ3. 証拠写真は「引き」と「寄り」で被害状況を証明する

写真は単に被害箇所を撮るだけでなく、「どこの場所の」「どのような被害か」が一目で分かるように撮ることが重要です。ヒビのアップだけを撮っても、それが建物のどこにあるのか伝わらなければ、評価の根拠として弱くなってしまいます。

効果的な写真撮影のコツは、「引き」と「寄り」の両方を押さえることです。

| 撮影タイプ | 目的 | 撮り方のコツ |

| 引きの写真 | 被害箇所の位置を示す | 部屋全体や建物外観を入れ、どこに損傷があるか分かるように撮る |

|---|---|---|

| 寄りの写真 | 被害の程度を示す | ヒビや破損箇所に近づき、メジャーを当てて幅・長さが分かるように撮る |

さらに、以下の工夫を加えると証拠としての説得力が増します。

▼証拠写真の工夫

- 日付を写し込む:新聞の日付欄やスマホの日付表示を被害箇所と一緒に撮影する

- 同じ箇所を複数アングルで撮る:1枚では伝わりにくい情報も、角度を変えることで補完できる

- 動画も併用する:静止画では分かりにくい「傾き」や「揺れ」は動画の方が伝わりやすい

写真は後から撮り直せないケースも多いため、「撮りすぎかも」と思うくらいで丁度良いでしょう。

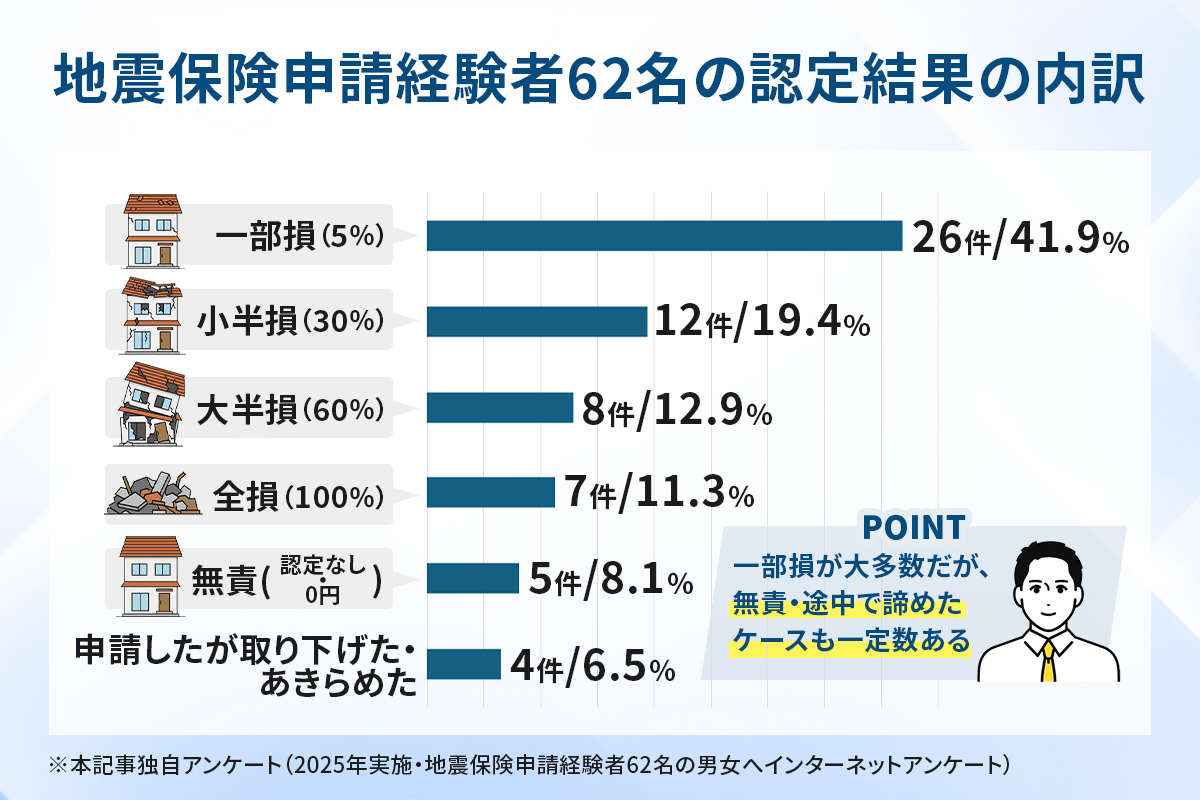

【独自調査】地震保険の申請経験者62人に聞いた認定結果とリアルな後悔

当メディアでは2025年、実態少佐のため地震保険の申請経験がある62名を対象にアンケート調査を実施しました。

地震保険の申請経験者の回答内容を集計したところ、「多くの人は何らかの認定を受けているものの、その内容には大きな差があり、0円の人もいれば全損の人もいる」という現実が見えてきました。

以降では、認定結果の内訳や申請前後に行った準備、そして申請後に感じた後悔について、リアルな声を紹介します。

独自調査アンケート

【調査概要】

- 調査対象:地震保険の申請経験がある人

- 調査人数:62名

- 年齢層:20~60代

- 調査方法:インターネットアンケート調査

- 実施期間:2025年11月に実施

認定結果や申請対象の内訳

認定結果で最も多かったのは「一部損(5%)」で、全体の約4割を占めました。

続いて「小半損(30%)」「大半損(60%)」「全損(100%)」と被害の程度に応じて幅広い結果が出ている一方で、無責(認定なし)や途中で諦めたケースも合わせて約15%存在します。

言い換えると、全体の約8〜9割は何かしらの認定を受けているものの、その中身は「ごく一部の損害」にとどまる人もいれば、「自宅の再建に近いレベルの保険金」を受け取っている人もいるということです。

| 認定結果 | 人数 | 割合 |

|---|---|---|

| 一部損(5%) | 26名 | 41.9% |

| 小半損(30%) | 12名 | 19.4% |

| 大半損(60%) | 8名 | 12.9% |

| 全損(100%) | 7名 | 11.3% |

| 無責(0円) | 5名 | 8.1% |

| 申請したが取り下げた・ あきらめた | 4名 | 6.5% |

また、小半損・大半損・全損で認定された人も合計で43.6%おり、半数近くは屋根や外壁の修繕費用など、ある程度まとまった保険金を受け取っていることが分かります。

ただ、アンケートでは「思っていたほどは支払われなかった」という声も多く、「保険金だけで生活再建のすべてを賄う」のではなく、「自己負担をどこまで軽減できるか」という感覚で捉えておく必要があると言えるでしょう。

申請対象を見ると「建物のみ」が約6割と多数派でした。

.jpg)

| 申請対象 | 人数 | 割合 |

| 建物のみ | 39名 | 62.9% |

|---|---|---|

| 建物・家財の両方 | 17名 | 27.4% |

| 家財のみ | 6名 | 9.7% |

一方で、「建物と家財の両方」を申請した人は約3割弱、「家財のみ」を申請した人は1割に満たない結果です。

つまり、3人に2人は「建物中心の申請」にとどまっており、家財までしっかり申請できている人はまだ少数派だと分かります。

実際にアンケートの自由回答では、「家財も対象になると知らず、建物だけ申請してしまった」「壊れた家電や食器を捨ててしまい、申請できると知って後悔した」といった声も複数寄せられました。

地震保険は建物だけでなく家財も補償対象になり得る仕組みですが、そもそも制度を知らないことや、「細かいものまで申請するのは手間」「大した金額にならないだろう」という思い込みから、申請段階で機会損失が生まれていると考えられます。

このように、数字だけを見ても「結果のバラつき」や「家財の見落とし」がはっきりと表れています。

以下では、こうした結果の背景にある「やってよかった準備」と「やっておけばよかったと後悔していること」を、実際の経験者の声とともに紹介していきます。

経験者が語る「やってよかった準備」と「後悔」

実際に認定された人が行っていた工夫や、逆に多く寄せられた後悔の声を整理すると、以下のような傾向が見えてきました。

- 片付ける前に、散乱した状況の写真を撮った(24名・38.7%)

- 鑑定人の立ち会いに同席し、自分から被害箇所を案内した(24名・38.7%)

- 建物のヒビ割れを事前に探し、付箋などでマーキングした(23名・37.1%)

- 壊れた食器や家電を捨てずに保管しておいた(19名・30.6%)

アンケート結果を見ると、約4割の方が鑑定人訪問前後に出来る限りの対応をしていたようです。

被害箇所を一つずつ案内し、写真と購入時期を示したことで説明が具体的になり、認定につながったと感じました。

家の内側の亀裂を細かくチェックして付箋を貼っていきました。外装は詳しい知り合いと見て回って、チェックすべき点を教えてもらいました。

地震の発生日時と地震直後のヒビなどの損害を受けた箇所をあらかじめ調べて写真などに撮っておいたので、損害がどの程度であったのかのアピールに効果があった。

写真や時系列メモを見せながら説明したことが効果的でした。鑑定人に具体的な破損状況を直接案内すると理解が早く認定されやすい印象でした。細かい質問にも冷静に答えることで信頼感を得られたと思います。

専門用語を使わず、普段どおりの言葉で被害の状況を順番に伝えたことが良かったと思います。急かさずにゆっくり説明し、気付いた点をその場で一つずつ確認してもらうようにしたところ、丁寧に見てもらえました。写真も補助として出したのが役に立ちました。

写真だけでなく、スマホの動画が決め手になった。とくに実際に揺れている動画は確実な証拠になった。

一方で申請後に多く挙がった「後悔」としては、以下のような声が取り分け多く集まりました。

- 「片付ける前にもっと多くの写真を撮っておけばよかった」

- 「壊れた家電や食器を処分してしまい、証拠が足りなかった」

- 「家財も対象になると知らず、建物だけ申請してしまった」

多くの経験者が、「証拠写真の不足」や「家財の申請漏れ」を後悔として挙げています。

家電や食器など壊れたものを処分して片付けずに取っておいて、それを提示したほうが良かった。

被害直後に片付けを急いでしまい、壊れた家具の一部を処分してしまったのが失敗でした。証拠として残しておけば認定範囲が広がった可能性があり、写真や現物をもっと丁寧に残しておくべきだったと感じています。

地震保険がどういう時に使えるのかというのをきちんと知らなかったので、知り合いに申請できると言われて慌てて申請した。もう少し保険について認識しておくべきだったと思った。

かなり後になってからお隣の方に、雨樋や屋根など、ダメ元で申請してみたら申請が通ることもあるよと教えていただいたので、やったほうが良かったのかなと思いました。

もっと細かく写真を撮っておけば良かったと思いました。特に壁の小さなヒビや家具の細かい傷は後から説明しても伝わりにくく、証拠が不足していたと感じます。

振り返ると、もっと早い段階で全ての部屋の写真を撮っておけば良かったと後悔しています。被害が軽微に見えた場所も後から説明が難しくなり、認定に結びつかなかった部分がありました。また一部片付けを急いでしまったため、証拠として残せなかった物があったのも失敗でした。

このアンケート結果からも分かるように、地震保険の請求では「被害の証拠をいかに早く残しておくか」が認定結果を左右する要素の一つと言えます。

また、建物だけでなく家財も含めて漏れなく申請できるよう、事前に補償範囲を把握しておくことが、受け取れる保険金を最大化するポイントになるでしょう。

地震保険の査定は厳しい?認定されないNG行動と注意点

「地震保険 査定 厳しい」「地震保険無駄」といったネガティブな声も聞かれますが、その多くは「経年劣化」とみなされたり、証拠が不十分だったりするケースに起因します。

独自調査したアンケート結果からも、全損として認定された人の割合は約11%程度でしたが、一部損でも認められている人がいることを踏まえても、事前に対策できることを出来る限りやっておくかどうかが重要です。

ここでは、保険金がおりなかったケースに共通するNG行動と、それを避けるための具体的な注意点を解説します。

やってはいけない行動を把握し、正当な認定を受けるための準備を整えておきましょう。

NG行動1.「経年劣化」と判断されないための対策を怠ってしまう

地震保険が「おりなかった」となる最大の理由は、被害箇所が「今回の地震によるものではなく、老朽化によるもの(経年劣化)」と判断されることです。特に基礎のヒビ割れなどは、地震前からあったものかどうかの判別が難しく、鑑定人と意見が割れやすい点と言えます。

経年劣化と判断されないためには、例えば以下のように「以前はこの損傷がなかった」と論理的に説明できる準備が有効です。

| 対策 | 具体的な方法 |

| ヒビの断面を確認する | 新しいヒビは断面が白っぽく、古いヒビは汚れや苔が付着していることが多い。この違いを写真に残す |

|---|---|

| 過去の写真と比較する | Googleストリートビューや家族写真など、地震前の建物状態が分かる資料を用意しておく |

| 地震発生日との時系列を整理する | 「○月○日の地震後に気づいた」という記録をメモや写真の日付で残しておく |

他にも過去のリフォーム記録や定期点検の報告書なども、有力な証拠になり得ます。

NG行動2.鑑定人が来る前に被害箇所を掃除・修復してしまう

生活に支障が出るからといって、鑑定人の立会い前に被害箇所をきれいに片付けたり、修理してしまったりするのは避けるべき行動です。現場の状況が変わってしまうと、本来の被害規模が伝わらず、軽微な損害として処理されるリスクが高まります。

- 割れた食器を捨ててしまう

- ヒビをパテで埋めてしまう

- 崩れた瓦を並べ直してしまう

安全確保のためにどうしても片付けが必要な場合は、必ず作業前の散乱状況や破損箇所を写真に収めておくことが、後の交渉材料として機能します。

NG行動3.虚偽の報告や過剰な演出は絶対にしない

「確実に認定されたい」という思いから、被害を過剰に見せかけたり、わざと傷をつけたりする行為は保険金詐欺に該当する恐れがあります。

「保険金を使って修理しましょう」と持ちかけ、虚偽の申請を指南する悪質な業者も存在するため、注意が必要です。

| NG行動 | 想定されるリスク |

| 地震前からあった傷を地震被害として申請する | 虚偽申告とみなされ、保険金が支払われない |

|---|---|

| 業者にそそのかされ、被害を故意に拡大する | 詐欺罪に問われる可能性がある |

| 実際より大きな被害があるように演出する | 調査で発覚した場合、契約解除や返還請求の対象になり得る |

地震保険請求のコツは、「正直に、ただし伝えるべきポイントはしっかり押さえる」というスタンスに尽きます。

認定率を高めたいからといって事実を曲げれば、得られるはずだった保険金すら失う結果になりかねません。

地震保険の補償対象となるもの・ならないもの

地震保険申請を行う際、まずは被害を受けたものが以下の「建物」か「家財」に含まれるかを確認し、これらに該当しないものは基本的に補償の対象外となります。

| 分類 | 主な補償対象 | 原則として補償対象外となるもの |

|---|---|---|

| 建物 | 主要構造部 基礎、柱、壁、屋根など ※併用住宅は居住部分のみ | 建物に付属するもの 門、塀、垣、車庫、物置 (※単独被害の場合) |

| 家財 | 生活用動産 家具、家電、食器、衣類 寝具など | 高額品・通貨など 通貨、有価証券、預貯金証書 1個30万円超の貴金属・骨董品 自動車(※特約なしの場合) |

特に判断が分かれやすいのが、「建物本体には被害がなく、門や塀だけが壊れた」というケースや、カーポートだけが壊れたというケースです。

この場合、門・塀・垣は主要構造部に含まれないため単独では補償対象外となることが多く、カーポートだけが被害を受けた場合も、建物本体の損害とはみなされにくい傾向にあります。

一方で、「外壁にもヒビが入っている」「基礎にも損傷がある」といった複合的な被害であれば、建物全体の損害として評価される可能性があります。判断に迷った場合は、自己判断で「対象外だろう」と決めつけず、まず保険会社へ連絡して確認してみてください。

地震保険申請は自分でやる必要がある?

地震保険申請は契約者自身で行うのが基本ですが、被害の見落としを防ぐために専門のサポート業者を利用するのも一つの有効な手段です。

以下では、自分で地震保険の請求(申請)をする場合のコツと、サポート業者を活用する場合のメリット・デメリットを比較します。

費用対効果を踏まえ、自分に合った選択肢を検討してみてください。

自分で申請する場合のリスクと限界

自分で手続きを行う最大のメリットは、成功報酬などの手数料がかからず、支払われた保険金が満額手元に残ることです。

しかし、建築の知識がないまま申請を行うと屋根裏や床下といった見えにくい場所の被害を見落とし、本来受け取れるはずの金額を取り損ねるリスクがあります。

また、鑑定人から「これは経年劣化ですね」と指摘された際、専門的な根拠を持って反論するのは容易ではありません。自分で請求を行う場合は、事前に徹底的な調査を行い、説得力のある資料を準備する労力が求められると覚悟しておきましょう。

申請サポートを活用すれば受給額が増える可能性がある

地震保険申請のサポート業者は、建築知識を持った専門家が調査を行い、書類作成や鑑定人対応のアドバイスを提供してくれるサービスです。一般的な素人では気づきにくい被害を発見し、保険会社に対して論理的な説明を行ってくれるため、認定ランクが上がる可能性があります。

自分で申請する場合とサポートを利用する場合の比較は、以下のとおりです。

| 項目 | 自分で申請 | サポート業者を利用 |

| 手数料 | なし | 保険金の30~40%程度(成功報酬) |

|---|---|---|

| 被害調査の精度 | 自分で確認できる範囲に限られる | 屋根・床下など専門的な調査が可能 |

| 認定結果への影響 | 認定漏れのリスクがある | 上位区分で認定される可能性が高まる |

| 手間 | 書類作成・鑑定人対応を自分で行う | 専門家がサポートしてくれる |

たとえば、保険金額1,000万円の契約で「一部損(5%)」と認定されれば受取額は50万円ですが、「小半損(30%)」に認定されれば300万円となります。

仮にサポート業者へ40%の手数料を支払っても、手元に残る金額は180万円ですので、自力で申請して一部損に終わるよりも、結果的に多くの保険金が残る計算になります。

| ケース | 認定区分 | 受取額 | 手数料(40%) | 手元に残る金額 |

| 自分で申請 | 一部損 | 50万円 | なし | 50万円 |

|---|---|---|---|---|

| サポート利用 | 小半損 | 300万円 | 120万円 | 180万円 |

もちろん、サポートを利用しても認定区分が上がる保証はありませんし、被害が軽微であれば自力申請で十分なケースもあります。

判断の目安としては、「明らかに軽微な被害」は自力で申請し、「上位区分を狙いたい・建物が古い」という場合は業者のサポートを検討するといった考え方がおすすめです。

おすすめの地震保険申請サポート業者は「ミエルモ」

| ミエルモ | |

|---|---|

| Googleマイビジネスでの評価 | (4.0 / 5.0) ※詳細な口コミはGoogleマップをご参照ください。 |

ミエルモは年間5,000件以上の調査実績を持つ、業界最大手の地震保険申請サポートサービスです。

火災保険の申請サポートを行っておりますが、「地震保険の申請サポート」にも強い業者です。

東証スタンダード上場企業のアウンコンサルティング株式会社が運営しており、平均給付額100万円以上の実績があります。

- 年間5,000件以上の豊富な調査実績

- 完全成果報酬型で初期費用/調査費が無料

- 平均給付額100万円以上の高額認定実績

- 上場企業運営による信頼性と安心感

- 手数料33%(税込)

- 調査〜給付まで数ヶ月かかることも

ミエルモの手数料は33%(税込)です。

業界相場と比較しても標準的な設定であり、完全成果報酬型のため、給付金が受け取れなかった場合の費用負担はありません。費用倒れのリスクがなく、調査を依頼しやすい仕組みです。

また全国対応のため、エリアを気にせず活用できるのも大きな特徴です。

ミエルモについては、Googleマップ等で以下のような口コミが見られます。

良い口コミ

手続きも簡単、訪問調査もスムーズ、調査結果後もわかりやすく、丁寧に教えてもらえました。少々見積書は時間掛かりましたが、保険会社、診断会社とのやりとりもスムーズに進み、無事今年中に振り込まれました。あと、手数料も低めですので満足+安心でした。

引用:Googleマップ

まだ築10年未満だったので対象外だと思いながらも連絡してみました。実際見てもらい、こんな凹みも保険対象になると知り勉強になりました。丁寧な対応をしてもらい保険金受け取りまでサポートしてもらい大変助かりました。また利用機会があればお願いしたいと思います。

引用:Googleマップ

悪い口コミ

調査から入金まで数ヶ月かかりました。もう少し早いと助かりますが、しっかりと給付されたので結果には満足しています。

引用:Googleマップ

調査員の対応の良さや、予想外の箇所も保険対象でピックアップしてくれたなど満足の声が多く見られます。

一方で、手続きに時間がかかるという意見もありました。

ミエルモは完全成果報酬型のため、調査して給付金が下りなければ費用は一切かかりません。リスクゼロで平均100万円の臨時収入が得られるチャンスです。

年間5,000件の実績を持つ上場企業グループの地震保険のプロに、まずは以下のボタンから無料相談を依頼してみてください。

地震保険の請求に関するよくある質問と回答

地震保険の請求について、最後によくある質問に回答します。

疑問がある人は、ここで解消していってください。

地震保険の請求は正しい知識とコツが重要!

地震保険の請求で損をしないためのコツは、「仕組みを理解する」「証拠を残す」「NG行動を避ける」という3つに集約されます。

これらを押さえておけば、査定が厳しいと言われる地震保険でも、必要以上に構える必要はありません。

- 査定は「修理費」ではなく「損害の程度」で決まる

- 建物と家財は別々に査定される

- 証拠は片付ける前に残す

- 経年劣化と判断されない準備をする

- 虚偽申告や過剰演出は絶対に避ける

また、ここまで見てきたように、地震保険は建物や家財の直接的な損害をカバーしてくれる心強い制度です。

一方で、実際に被災すると「売上が落ち込んだ期間の運転資金」や「修繕が終わるまでの家賃・人件費」など、保険だけではまかないきれない支出が生じることも少なくありません。

とくに自社ビルや店舗・オフィスをお持ちの中小企業・個人事業主の方にとっては、地震保険で“モノの被害”に備えるだけでなく、万が一のときに事業を止めずにすむよう、別ルートで資金を確保しておくことがポイントになります。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、中小企業の資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金調達に強い」相談先はコチラ/

※【毎日 限定5名まで】