_20250924.png)

間接的な資金調達の方法として、設備投資をリース契約で賄う方法があります。リースでの資金調達は、「融資審査に落ちた」、「手元資金を温存したい」と願う経営者には特におすすめです。

結論、リースで資金調達すべき場面は、以下3つです。

▼リースで資金調達すべき「3つの場面」

- 場面1. 融資限度額が満額な時

- 場面2. 初期投資を抑えたい時

- 場面3. 融資審査に通らなかった時

その上で、リース審査で重要されるポイントは以下3つです。

▼リース審査で重要される3つのポイント

- ポイント1. 支払い能力

- ポイント2. リース物件の価値(担保力)

- ポイント3. 事業の継続性

筆者は「融資代行プロ」という成果報酬1%〜の融資コンサルサ-ビスで、これまで多くの会社の資金調達をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資・資金調達のプロである筆者が「リースで資金調達すべき場面」や「リース審査のポイント」、「リースのメリットデメリット」などを丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

▼この記事でわかること

- リースで資金調達すべき「3つの場面」

- リース審査「3つのポイント」

- リースで資金調達する流れ【5ステップ】

- リースで資金調達するメリット・デメリット

- リースとレンタル・割賦販売・借入との違い

記事を読み終える頃には、リースの有効活用の方法が理解できています。資金調達の手段としてリースを検討中の人は、ぜひ参考にしてみてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資・リースに強い」相談先はコチラ/

※【毎日 限定5名まで】

リースは「設備投資の資金調達手段」として利用できる

リースは、企業が事業に必要な設備や機械を自前で購入する代わりに、リース会社から長期間借り受ける取引形態です。リースを利用することで、多額の初期費用をかけることなく設備投資が可能となり、実質的に資金調達と同様の効果が期待できます。

従来の借入とは異なる新しい選択肢として、個人・法人を問わず使いやすい資金調達手段の一つです。

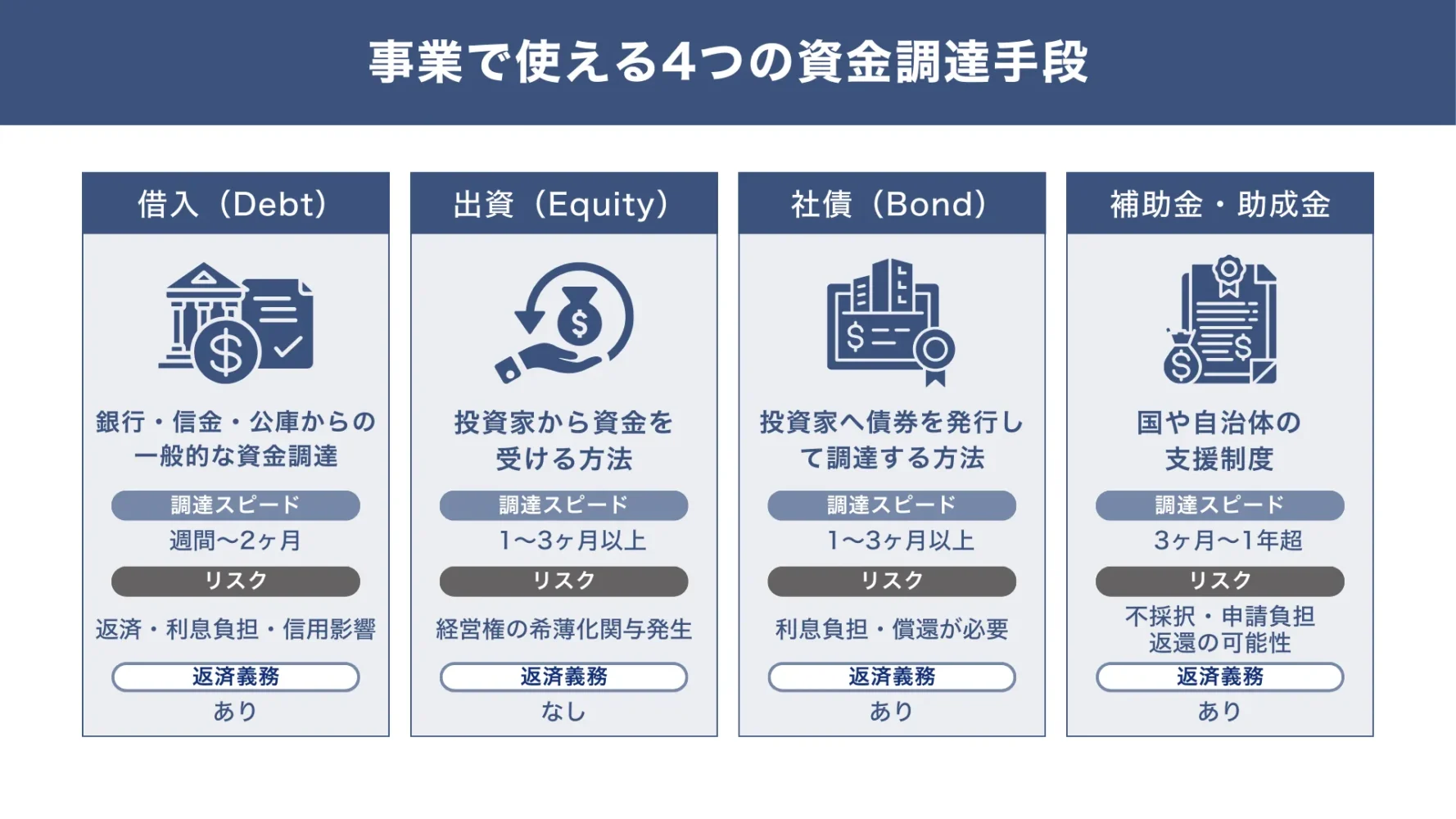

法人・個人事業主の主な資金調達の手段

事業活動で使える資金調達には、以下の図解のように、大きく分けて「4つの資金調達手段」があります。

▼事業活動で使える4つの資金調達手段

- 手段1. 金融機関からの【借入】

- 銀行・信用金庫・日本政策金融公庫などから融資を受ける方法

- 手段2. 【出資】

- 株式を発行し投資家から資金を調達する方法

- 返済義務がなく、代わりに投資家へ経営に対する発言権を与える

- 手段3. 【社債】の発行

- 一般投資家・機関投資家に対して債権を発行し利息によって資金調達を行う

- 手段4. 【補助金・助成金】の活用

- 国や地方自治体が提供する金銭的な支援制度

- 原則返済不要だが、手続きが複雑+振込までが長い

上記以外にも、近年ではクラウドファンディングなどインターネットを通じた手段で資金調達する方法も人気です。これらの資金調達手段には、リスクや資金調達実行までに要する期間、返済義務の有無など各種異なる特徴があります。

リースも同様で、それぞれの特徴を理解し、企業のフェーズや資金用途に応じた最適な選択・使い分けが重要です。

「リースで資金調達する」とは、一括購入せず月々のリース料で分散し資金繰りを平準化する方法

リースとは、リース会社が購入した設備や機器を、事業者が一定期間にわたって借り受け、その使用料を支払う契約形態のことです。設備の所有権はリース会社にあり、利用者は使用する権利のみを取得します。

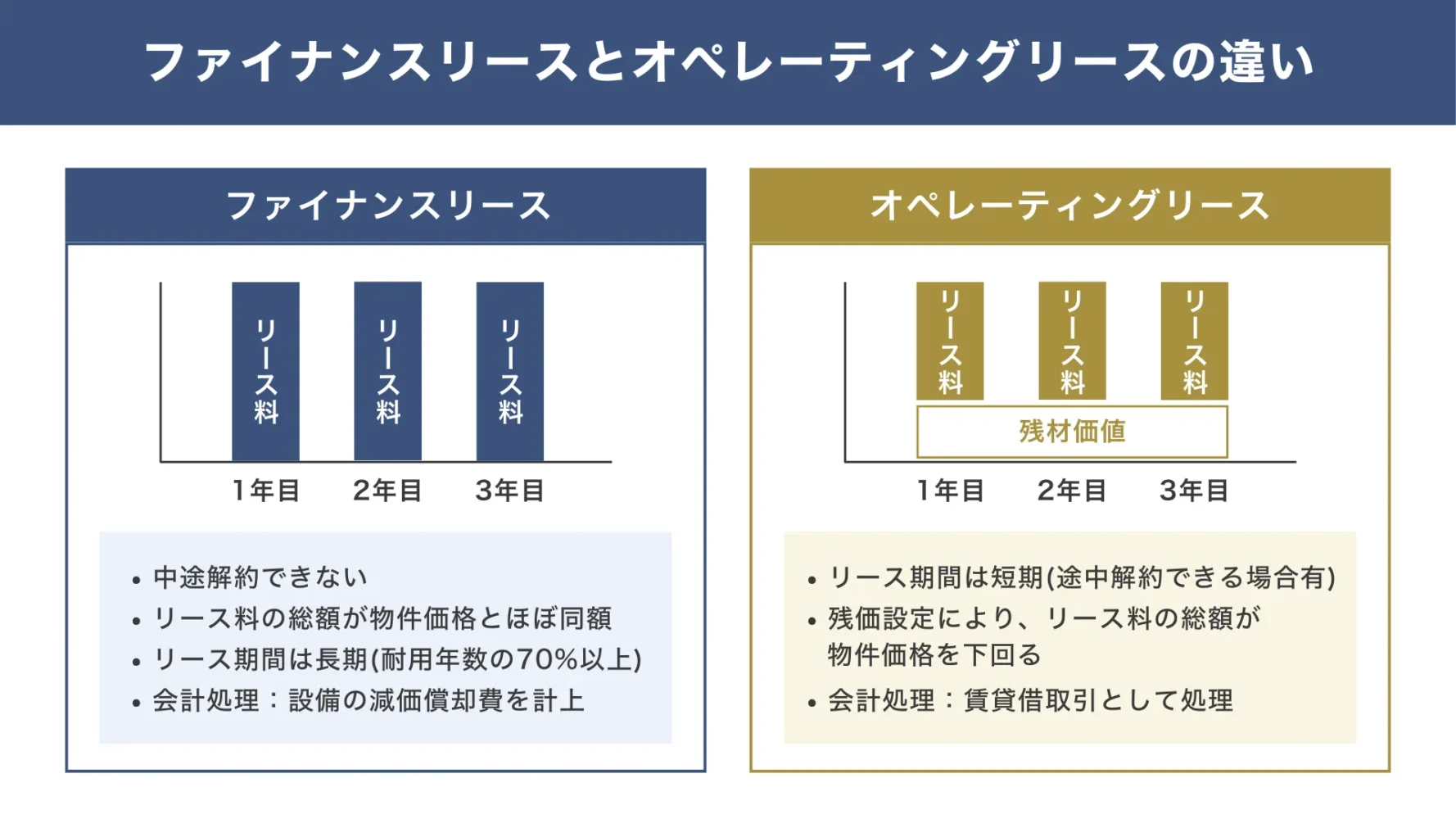

以下の図解のとおり、リースは大きく分けて「ファイナンスリース」と「オペレーティングリース」の2種類です。

ファイナンスリース

ファイナンスリースは、リース期間中の中途解約ができず、リース料の総額が物件価格とほぼ同額になる契約です。実質的な分割購入に近い性質で、会計上もその旨の処理が求められます。リース期間は法定耐用年数の70%以上に設定されることが一般的。リース利用者は設備の減価償却費を計上します。

オペレーティングリース

オペレーティングリースは、リース期間が法定耐用年数より短く設定され、リース料の総額も物件価格を下回る契約です。中途解約が可能な場合もあり、賃貸借取引として会計処理されます。リース料は全額損金として算入でき、リース会社が設備の陳腐化リスクを負担する点が特徴となっています。

リースは単なる設備の賃借ではなく、実質的な資金調達手段として機能します。設備購入資金を一括で準備する必要がなく、月々のリース料として分散しながら支払いができるため、キャッシュフローの平準化に貢献するでしょう。

また、設備の管理やメンテナンス、保険手続きなどをリース会社が代行する場合もあり、事務負担の軽減にもつながります。

リースで資金調達すべき「3つの場面」

リースは「借入」ではありませんが、設備投資にかかる現金の流出を防ぎ、手元の資金を温存できるため、間接的な資金調達効果があると言えます。特に、中小企業が直面しやすい資金繰りや融資枠の制約、審査の壁といった課題に直面した際、リースは心強い解決策となり得るでしょう。

ここでは、リースがとくに力を発揮する具体的な3つの場面を解説します。

▼リースで資金調達すべき「3つの場面」

- 場面1. 融資限度額が満額な時

- 場面2. 初期投資を抑えたい時

- 場面3. 融資審査に通らなかった時

それぞれの役立つ場面について、詳しく解説していきます。

場面1. 融資限度額が満額な時

すでに金融機関からの借入枠を最大限に利用しており、これ以上銀行融資を受けられない企業はリースが向いています。

「設備投資で、会社を次なる成長に導きたい」といった場面でも、借入枠の壁で行き詰まってしまいますが、こんな場面でリースは有効な選択肢となります。「リースは銀行融資とは別の与信枠」として審査されることが多く、金融機関からの借入枠に影響を与えにくいのです。

特にオペレーティングリースであれば、賃貸借取引に近い性質を持つため、バランスシート上の負債として計上されず、銀行からの融資枠を圧迫しません。借入枠がいっぱいでも、リース会社からの審査に通れば、必要な設備を速やかに導入でき、事業成長の機会を逃さずに済みます。

場面2. 初期投資を抑えたい時

設備投資を一括購入する場合、数百万円~数億円といった多額の初期費用が一度に発生します。手元の資金が潤沢ではない中小企業や小規模事業者にとって、このような初期投資は大きなキャッシュフローの重荷となり、運転資金の不足を引き起こす原因ともなりかねません。

そこで、リースを利用すれば初期投資の負担を大幅に軽減できます。リースなら、設備購入資金はリース会社が負担し、企業は毎月のリース料を支払うといったかたちになります。これにより、本来設備投資に必要だった多額のキャッシュを、運転資金や仕入れ、マーケティング費用など、利益に直結する分野に温存することが可能になるのです。

特に、創業期や急成長期、あるいは季節的な資金ニーズが高い時期など、手元のキャッシュの確保が最優先される局面において、リースは現金の流出を最小限に抑えつつ、必要なインフラ整備を進めるための強力な手段となるでしょう。

場面3. 融資審査に通らなかった時

新しい設備導入のために金融機関へ融資を申し込んだものの、設立間もないことや財務状況の一時的な悪化などを理由に、融資審査に通らないことは珍しくありません。

リース会社による審査は、金融機関の融資審査とは異なる独自の基準で行われます。そのため、銀行の融資審査に落ちてしまってもリースが利用できる可能性は十分にあり得るのです。

融資審査では企業全体の信用力や財務健全性がとくに重視されるのに対し、リース審査では、それらに加えてリースする物件自体の担保力(市場価値)や、企業の支払能力に焦点が当てられます。リース会社は、万が一支払いが滞った場合でも、物件を引き上げて売却することで損失を一定程度カバーできる仕組みがあります。

融資が難しい場合の次の作戦として、リースを検討することはとても有効的です。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、リースを含めた資金調達を徹底的にサポートしますので、まずはお気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資・リースに強い」相談先はコチラ/

※【毎日 限定5名まで】

リース審査で重視される「3つのポイント」

リース審査は、金融機関の融資審査と混同されがちですが、評価の観点や重点を置くポイントが大きく異なります。

▼リース審査で重要視される3つのポイント

- ポイント1. 支払い能力

- ポイント2. リース物件の価値(担保力)

- ポイント3. 事業の継続性

これらの審査基準を正しく理解し、スムーズな設備導入を目指しましょう。それぞれのポイントについて、詳しく解説していきます。

ポイント1. 支払い能力

リース審査において、事業者が毎月のリース料を安定して支払える能力を有しているかは、最も重要視されるポイントです。

融資審査ではキャッシュフロー全体から元本と利息の返済の可能性を評価するのに対し、リース審査はリース料という固定費の支払い持続性に焦点が当てられます。具体的には、企業の過去数期分の決算書を分析し、とくに営業活動によるキャッシュフローや利益水準を重点的に確認する流れが一般的です。

借入金返済や他の固定費を賄ったうえで、売上総利益や経常利益が安定的であるか、余裕をもってリース料を支払えるだけの財務体質であるかが評価されます。

また、既存の借入状況も確認されますが、リース会社はリース契約が企業の資金繰りに過度な負担をかけないかという点もチェックします。十分な支払い能力を証明するには、安定した収益基盤と、他の債務負担とのバランスがとれていることが重要です。

ポイント2. リース物件の価値(担保力)

融資審査では不動産や売掛金といった資産を担保に取ることが多いですが、リース契約ではリース物件の所有権がリース会社にあることから、物件自体が重要な担保の役割を果たします。そのため、リース会社は審査において、リース物件の担保力を高く評価するのです。

具体的には、万が一ユーザーが倒産などでリース料の支払いが不能になった場合、リース会社がその物件を引き上げ、第三者に売却することで損失を回収できる見込みがあるかを判断します。

例えば、トラックや一般的なPCなど、価値が高く、特定の業種だけでなく幅広い企業で利用できる汎用性の高い物件であるほど、リース会社にとってリスクが低く、審査に通りやすいと考えるのが一般的です。

反対に、特定企業向けの特注品や市場価値が低いと判断される物件は、審査が厳しくなる要因となります。そのような設備を仕入れたい場合は、手元のキャッシュや融資との使い分けを検討しましょう。

ポイント3. 事業の継続性

リース契約は通常、数年以上にわたる長期契約であるため、リース会社は契約期間を通じて事業者が安定して事業を継続し、物件を利用し続けられるかもチェックします。

特に創業間もない事業者や、黒字実績がない事業者など、事業の状況によってはリース契約であっても事業計画書の提出を求められることがあります。この場合は書類作成のために入念な事前準備が必要です。

事業の継続性の評価においては、単に過去の財務実績だけでなく、提出された事業計画書の内容が精査されます。

創業間もない企業や、急成長中で財務基盤がまだ不安定な企業に対しては、事業計画の実現可能性や、予期せぬ事態に対応できるだけの内部留保や資金調達能力があるかどうかが審査の大きなポイントとなるでしょう。

なお、「リース審査でも使える銀行融資向けの事業計画書の書き方」については、以下の記事で詳しく解説しています。併せてご覧ください。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、リースを含めた資金調達を徹底的にサポートしますので、まずはお気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資・リースに強い」相談先はコチラ/

※【毎日 限定5名まで】

リースで資金調達(設備投資)を行う流れ【5ステップ】

リースを活用して設備投資を行う際は、リース会社と設備の提供者(サプライヤー)が関わる三者間取引となるのが一般的です。

スムーズにリース設備が導入できるよう、流れを5つのステップで解説します。

▼リースで資金調達(設備投資)を行う流れ【5ステップ】

- ステップ1. 仕入れ物件・条件の決定

- ステップ2. リース会社への相談・申し込み

- ステップ3. 信用調査と契約締結

- ステップ4. リース会社による仕入れ・ユーザーへの納入

- ステップ5. 物件受領書の提出・リース開始

それぞれのステップについて、詳しく解説していきます。

仕入れ物件・条件の決定

リースを検討するにあたり、まずは導入したい設備(物件)と、その設備を販売するサプライヤー(販売会社)」を選定します。同時に、その設備をどれくらいの期間利用したいかを明確にし、リース期間まで決定しましょう。

この段階で、サプライヤーから設備の見積もりを取得し、リース期間中の総コストや、月々のリース料の概算をリース会社に問い合わせて試算しておきます。試算に基づき、初期費用や資金繰り、税務上の観点から購入とリースのどちらが自社にとって最も合理的なのかを判断しましょう。

物件選定から契約期間まで、全てが後のコストとリスクに直結するため、慎重な検討が求められます。

リース会社への相談・申し込み

導入したい設備と条件が固まり、リースによる調達が決定したら、取引のあるリース会社、または新規で選定したリース会社にリース利用の相談を持ちかけ、正式に申し込みましょう。

申し込みの際には、ステップ1で取得した設備の見積書や、企業の直近の決算書、事業計画書、法人情報など、リース会社が信用調査を行うための資料一式を提出するのが一般的です。リース会社はこれらの資料に基づき、リース料の正確なシミュレーションを行い、ユーザー企業に提示します。

この段階で、リース料に含まれる金利相当分や、リース期間満了後の取り扱い(再リースや返却)など、契約の重要事項について十分に確認し、疑問点を解消しておくことが重要です。

信用調査と契約締結

リース会社は、提出された財務資料や企業の信用情報、リース物件自体の市場価値を総合的に評価し審査(信用調査)を実施します。リース審査は融資とは基準が異なりますが、リース料の支払い能力が厳しくチェックされます。

審査に通過した場合、リース会社から正式なリース契約書が提示されるため、事業者は提示されたリース期間などの契約内容や、毎月のリース料、中途解約時の違約金に関する条項を十分に精査しましょう。

とくに中途解約に関するリスクは大きいため、この条項を理解することはとても重要です。内容に問題がなければ、契約書に署名・捺印を行い、リース契約が正式に締結されます。

リース会社による仕入れ・ユーザーへの納入

リース契約が成立した後、リース会社は事業者が選定したサプライヤーに対して代金を支払い、設備を仕入れます。この時、所有権はリース会社に移転します。

サプライヤーは、リース会社からの指示に基づき、事業者が指定する場所へリース物件を納入・設置しますので、納入の際には設備の仕様や数量が契約通りであるかを事業者側でしっかりと確認しましょう。なお、この時点ではまだリース料の支払いは発生していません。

また、設備を利用できる状態にするための設置作業や初期設定は、通常、事業者とサプライヤー間で進められます。納入後の最終チェックは欠かさずに行ってください。

物件受領書の提出・リース開始

設備が正しく納入され、予定通りに稼働することが確認できた時点で、事業者はリース会社に対して「物件受領書」を提出します。物件受領書は、設備を確かに受け取り、稼働状態であることを確認したことをリース会社に証明する重要な書類です。

受領書がリース会社に提出された日をもって、リース契約が正式に開始されたことになります。この日から、事業者は設備の利用を開始する権利を得るとともに、契約に基づいた毎月のリース料の支払い義務が発生します。

最初のリース料の請求日や支払いサイトを改めて確認し、資金繰り計画に反映させましょう。

これで、リースによる設備調達の全てのプロセスが完了します。

リースで資金調達する「6つのメリット」

リースは中小企業にとって複数の財務・経営上のメリットをもたらす戦略的な資金調達手段です。特にキャッシュフローの安定化や、最新技術へのスムーズなアクセスなどといった点で、従来の借入や一括購入にはない独自の強みを持っています。

ここでは、リースを資金調達の手段にする6つのメリットをご紹介します。

▼リースを資金調達の手段にする6つのメリット

- 最新設備の入手・切り替えがしやすい

- 手元のキャッシュを温存できる

- 借入枠(融資枠)を温存できる

- 事務負担を削減できる

- 使用予定に合わせてリース期間を設定できる

- 借入と同様の資金調達効果が期待できる

それぞれのメリットについて、詳しく解説していきます。

メリット1. 最新設備の入手・切り替えがしやすい

IT機器や高性能な機械を購入した際、最新鋭の技術を活かした稼働が期待できる一方で、すぐに設備が陳腐化してしまうリスクが懸念されます。

リースを利用すれば、多額の初期費用なしで常に最新の設備を導入することが可能です。リース期間を設備の耐用年数よりも短く設定し、契約満了時に新しい機種に切り替えることを前提とすれば、陳腐化のリスクを効果的に回避できるでしょう。

特に、オペレーティングリースでは、残価設定により短い期間で最新設備を利用しやすくなります。設備を買い替える際の高額な費用負担や、古い設備の売却・処分にかかる手間とコストからも解放され、常に最新の設備を揃えて事業を運営できる点は大きなメリットです。

メリット2. 手元のキャッシュを温存できる

設備を一括購入すると、数百〜数億円単位の現金を一度に支出しなければならず、中小企業や小規模事業者にとっては資金繰りへの大きな打撃となります。

リースでは、設備費用を毎月のリース料として長期にわたって支払っていくため、手元にある貴重な現金を設備投資に充てる必要がなくなります。温存された現金は、仕入れ費、人件費、マーケティング活動など、事業の成長に直接貢献する運転資金として柔軟な活用が可能です。

このようなキャッシュの温存効果は、とくに運転資金の需要が高い成長期や、突発的な資金ニーズに備えたい企業にとって、資金繰りの安全性を高めるうえで非常に大きなメリットとなるでしょう。

メリット3. 借入枠(融資枠)を温存できる

リースは金融機関からの借入とは異なる与信枠として審査されることが多く、設備導入のためにリース枠を利用することで、金融機関からの貴重な借入枠を温存できます。

中小企業や小規模事業者にとって、銀行からの融資枠は急な運転資金のニーズや、不測の事態に備えるための生命線とも言える重要な要素です。設備投資の資金調達を別枠で補うことで、本当に現金が必要な緊急時や、より大きな成長投資が必要になった時に、銀行融資という選択肢を確実に残しておくことが可能です。

デットファイナンスとリースを戦略的に使い分けることは、高度な財務マネジメントを可能にするという点で大きな経営メリットとなります。

メリット4. 事務負担を削減できる

設備を自社で購入・所有した場合、それは固定資産となり、企業には固定資産台帳への記帳、毎年の減価償却費の計算、そして固定資産税の申告・納付という煩雑な事務作業が発生します。特に経理担当者のリソースが限られている場合、これらの作業は大きな負担となるでしょう。

リースを利用すれば、設備の所有権はリース会社にあるため、固定資産税の納付義務はリース会社が負い、ユーザー企業はこれらの煩雑な管理・更新手続きから解放されます。

設備を利用する企業は、基本的に毎月のリース料を賃借料として処理するだけで済み、経理・総務部門の事務負担を大幅に削減し、本業に集中できる環境を整えられるでしょう。

メリット5. 使用予定に合わせてリース期間を設定できる

リース契約では、導入設備の使用計画やプロジェクト期間に合わせて、リース期間を柔軟に設定できる利点があります。

たとえば、特定の事業計画が5年間と決まっている場合、その期間に合わせて5年間のリース契約を結ぶことが可能となり、設備を必要な期間だけ、無駄なく効率的に利用できます。

設備を購入した時のように、使用しなくなった設備の処分に困ったり、売却損を計上したりするリスクがありません。契約期間が満了となれば、必要な手続きは設備をリース会社に返却するだけです。

このように、設備のライフサイクル管理が容易になるという点で、経営計画の確実性を高める効果も期待できます。

メリット6. 借入と同様の資金調達効果が期待できる

リースは現金を調達する借入とは異なりますが、設備導入に必要な現金の支出を、月々の分割払い(リース料)に置き換えるという点で、実質的に設備投資に特化した資金調達効果を発揮します。

リース料の支払額は契約期間中一定であることが多く、資金繰り計画に組み込みやすいことも大きなメリットです。このようなメリットを傍受すれば、予測不能な出費を抑え、毎月のキャッシュフローを安定させることが可能です。

また、リース料には設備の購入費用だけでなく、税金や保険料も含まれており、これらの費用を毎月の費用として標準化できます。設備投資に伴うさまざまな費用をまとめて処理できるため、財務管理がシンプルになり、事業計画の精度を高める効果も期待できるでしょう。

リースで資金調達する「3つのデメリット」

リースは中小企業にとって多くのメリットをもたらしますが、契約の性質上、従来の借入や一括購入に比べて不利になる側面も存在します。

▼リースを資金調達の手段にする3つのデメリット

- 原則として中途解約ができない

- 融資よりも支払総額が多くなりがち

- 用途が設備投資に限られる

とくに「長期契約の拘束性」や「支払総額」については、契約前に十分な理解が必要です。これらのデメリットを深く理解することで、事業への効果的な活用・使い分けへと繋がります。

それぞれのデメリットについて、詳しく解説していきます。

デメリット1. 原則として中途解約ができない

リース契約は基本的に契約期間中の途中解約が認められません。リース料は、リース会社が設備購入に投じた費用、金利、保険料、固定資産税など、すべてのコストをリース期間にわたって回収する前提で計算されているためです。

もしも契約期間中に解約された場合、リース会社は投資額を回収できなくなり、大きな損失を被ることになります。

事業計画の変更や、導入設備の予期せぬ不具合、あるいは市場環境の急激な変化などによりやむを得ず解約する際には、残りのリース料を一括で支払うなど、高額な違約金が発生するのが一般的です。

リース契約を結ぶ際は、導入設備の必要性や、事業計画の確実性を契約期間の最後まで極めて慎重に見積もり、「本当にその期間、この設備が必要なのか」を念入りに検討しましょう。

デメリット2. 融資よりも支払総額が多くなりがち

リース料には単に設備の購入原価や金利が含まれるだけでなく、リース会社が負うさまざまなコストやリスクに対する費用が上乗せされています。具体的には、リース会社が負担する固定資産税や、リース期間中の動産総合保険料、そしてリース会社が得るべき利益などが含まれます。

そのため、設備を一括購入したり、銀行から低金利の融資を受けて購入したりする場合と比較して、最終的に支払う総額が割高になることが多いです。事業者が「最終的なコスト」のみを追求する場合、とくに金利の低い銀行融資を利用した方が安く済むこともあるため注意しなければなりません。

リースを選択する際は、初期費用、借入枠温存、事務負担軽減などといったリース特有のメリットを考慮したうえで総合的に判断しましょう。

デメリット3. 用途が設備投資に限られる

リースは資金調達の手段とはいえ、あくまでも「設備を借りる」契約であり「現金そのもの」を調達する手段ではありません。

融資などの資金調達手段とは異なり、リースでは機械、車両、PCなどの具体的な設備投資にしか利用できず、企業が最も必要とすることが多い運転資金や、既存の借入の返済資金といった用途には、一切利用できない点はデメリットと言えるでしょう。

もしも企業が運転資金の不足に悩んでいる、あるいは手元の現金残高を増やしたいという目的であるならば、銀行融資やビジネスローンといった、現金そのものを調達できる手段の選択が必要です。

リースの活用は、資金使途を「設備投資」に限定できる企業、または運転資金は融資で確保済みで、設備投資をリースで補完したいという戦略的な目的を持つ企業に適しています。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、リースを含めた資金調達を徹底的にサポートしますので、まずはお気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資・リースに強い」相談先はコチラ/

※【毎日 限定5名まで】

リースとレンタル・割賦販売・融資との違い

リースを検討している方の中には「本当にリースという選択肢で良いのか?」と判断に悩んでいる人も多いのではないでしょうか。リースを資金調達の一手段として効果的に活用するには、他の類似する取引形態や、主要な資金調達手段である借入との違いを明確に理解することが大切です。

それぞれの特性を知ることで、自社の目的や状況に最適な方法を選択できるようになります。ここでは、リースとレンタル・割賦販売・借入との違いをそれぞれ解説します。

リースとレンタル・割賦販売の違い

「レンタル」や「割賦販売」は、リースと混同されがちです。これらは設備を利用するための支払い方法という点で共通していますが、契約の性質は大きく異なります。

まずは、以下の図解をご覧ください。

▼「リース」と「レンタル」・「割賦販売」の違い

「レンタル」は主に、短期間の利用を想定しており、レンタル会社の在庫品から選びます。リースとの最大の違いは、基本的には中途解約が可能であり、メンテナンス費用や保険料、固定資産税などはすべてレンタル会社が負担する点です。

対して、リースは長期契約が基本で、中途解約は原則不可。税金や保険料は実質的にユーザー負担となります。

また、「割賦販売」は設備を購入するための契約方法です。支払いが始まった時点で、設備の所有権は(保留の場合を除いて)購入した企業にあります。

リースは所有権が終始リース会社にあるため、減価償却や固定資産税の納税義務が異なります。

つまり、短期的な利用や管理負担を軽減なら「レンタル」、長期利用で所有権が欲しいなら「割賦販売」、初期投資を抑えつつ長期利用したいなら「リース」、と使い分けるのが適切と言えるでしょう。

リースと融資の違い

リースと金融機関からの融資(借入)は、どちらも設備投資を叶える手段ですが、その本質は全く異なります。

まずは、以下の図解をご覧ください。

▼「リース」と「融資」の違い

「融資」は金融機関から現金が企業に直接提供され、企業はその現金を使って設備の購入や人件費などの運転資金に幅広く充てられる資金調達手段です。契約は金銭消費貸借契約であるため、利息と元本の返済義務が発生し、企業の融資枠を消費します。

一方の「リース」は、リース会社が設備を購入し、企業に貸し出す契約です。企業へ現金が受け渡されることはなく、特定の設備調達に用途が限定される点が特徴です。所有権はリース会社にあり、融資とは異なる与信枠で審査されるため、融資枠を温存しやすくなります。

したがって、現金が必要な場合は「融資」、初期費用を抑えつつ融資枠を温存して設備が必要な場合は「リース」と、目的と財務状況に応じて使い分けることのがおすすめです。

リースで資金調達する際に、よくある質問(Q&A)

筆者が資金調達の現場で、リースについてよくいただく質問をまとめました。ぜひご参考ください。

状況に合わせて「リースで資金調達」を有効活用しよう

リースは、中小企業や小規模事業者にとって初期費用を抑え、現金を運転資金として温存できる強力な資金調達の選択肢です。銀行融資とは異なる与信枠で設備導入ができるため、貴重な借入枠を温存しつつ、事業の成長に必要な最新設備を手に入れられるという戦略的なメリットがあります。

一方で、原則として中途解約ができない点や、総支払額が割高になる可能性といったデメリットへの理解も必要です。リースを最大限に活かすには「借入枠を温存したい」「事務負担を減らしたい」といった自社の経営目的を明確にすることが欠かせません。

結論、リースで資金調達すべき場面は、以下3つです。

▼リースで資金調達すべき「3つの場面」

- 場面1. 融資限度額が満額な時

- 場面2. 初期投資を抑えたい時

- 場面3. 融資審査に通らなかった時

その上で、リース審査で重要されるポイントは以下3つです。

▼リース審査で重要される3つのポイント

- ポイント1. 支払い能力

- ポイント2. リース物件の価値(担保力)

- ポイント3. 事業の継続性

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、リースを含めた資金調達を徹底的にサポートしますので、まずはお気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資・リースに強い」相談先はコチラ/

※【毎日 限定5名まで】