_20250924.png)

買取・リユース店で事業を伸ばしたいのに、銀行融資に苦手意識のある経営者の方は多いものです。

「目の前に大量買取のチャンスがあるのに、仕入れる現金が足りなくて見送ってしまった…」

「在庫はちゃんと売れているのに、なぜか銀行は運転資金を貸してくれない…」

「このまま買取チャンスを逃し続けたら、ライバル店に客を取られる。でも誰にも相談できない…」

買取・リユース業の資金調達は、一般的な小売店の融資とは少し勝手が違います。常に入れ替わる在庫を「どう評価してもらうか」という、この業種ならではの壁があるからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くの買取・リユース事業の融資をご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

本記事では、在庫の担保評価が難しいとして銀行に運転資金を断られた買取・リユース店が、日本政策金融公庫と地方銀行で800万円を調達した事例をもとに、買取・リユース店の運転資金融資で評価されやすくするための考え方を、融資の現場で培ったリアルで濃い内容で解説します。

同じ立場の経営者の方は、🔖ブックマークして何度も読み返すことをオススメします。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「買取・リユースの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

事例概要|買取・リユース店が運転資金800万円を調達

まず、本記事で扱う事例の全体像を整理します。

なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

この事例の主役は、買取・リユース業のフランチャイズに加盟した1店舗のオーナーです。スタッフ4名で店舗を運営しており、加盟2年目で月商400万円まで成長してきていました。

順調に見えるこの店舗が抱えていたのが、買取資金の不足です。引越しシーズンには、大型家電やブランド品をまとめて手放したいお客様が一気に増えます。本来なら絶好の仕入れチャンスですが、そのたびに「買い取るための現金」が足りず、大口の買取を見送らざるを得ない状況が続いていました。

そこで銀行に運転資金を相談したものの、「棚卸資産(在庫)の流動性が高く担保評価が難しい」という理由で融資を断られてしまいます。

| 項目 | 内容 |

|---|---|

| 立場 | 買取・リユース業のフランチャイズ加盟店オーナー |

| 体制 | 1店舗 スタッフ4名 加盟2年目 |

| 当時の月商 | 約400万円 |

| つまずき | 在庫の担保評価が難しいとして銀行に運転資金を断られた |

| 調達結果 | 日本政策金融公庫(国民生活事業)+地方銀行(信用保証協会付)で運転資金800万円 |

| 支援期間 | 相談から融資実行まで1ヶ月 |

| 融資後の変化 | 繁忙期に集中仕入れを実現。 月商が400万→620万円へ拡大 |

弊社「融資代行プロ」がご支援した結果、在庫の評価がネックになっていた事業が、運転資金800万円の調達にこぎつけました。

ここから先は、なぜ最初は断られ、なぜ公庫と地方銀行で通ったのか、その仕組みを順番に解き明かしていきます。

なぜ買取・リユース店は運転資金の融資を断られやすいのか

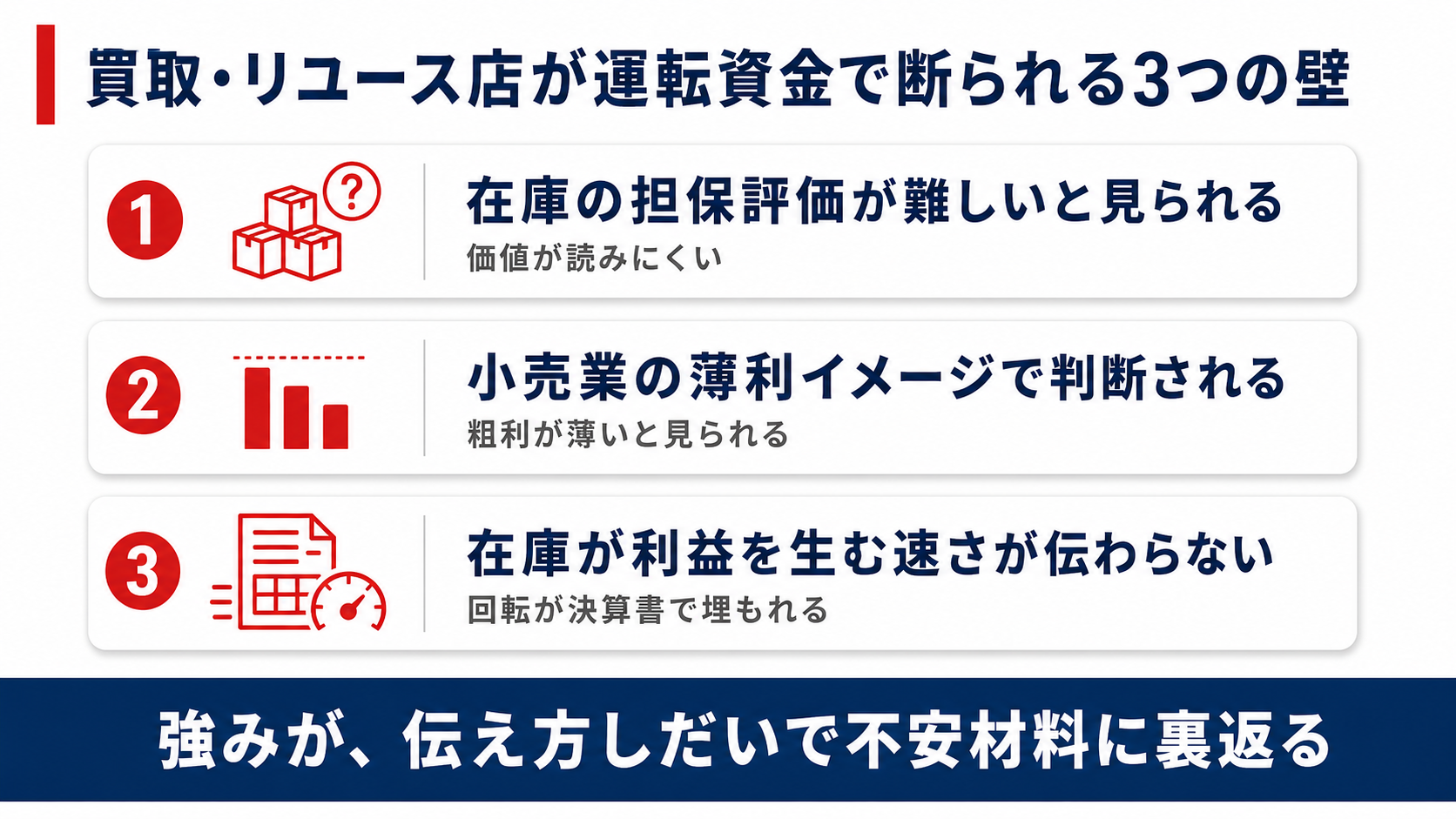

買取・リユース店が運転資金でつまずくのには、明確な理由があります。それは「在庫の見られ方」と「小売業という業種イメージ」が、金融機関の見立てとズレているからです。

▼買取・リユース店が運転資金で断られやすい3つの理由

- 理由1.在庫の担保評価が難しいと見られる

- 理由2.小売業の薄利イメージで判断される

- 理由3.在庫が利益を生む速さが決算書から読み取りにくい

それぞれの理由について、詳しく解説していきます。

理由1. 入れ替わる在庫は「担保評価が難しい」と見られる

買取・リユース業の最大の特徴は、「在庫が絶え間なく入れ替わる」ことです。今日仕入れた家電が来週には売れ、また別のブランド品が入ってくる。この回転の速さこそが事業の強みなのですが、これが金融機関の融資では逆に映ります。

金融機関が在庫を担保として見るとき、重視するのは「いざというときに換金できるか」です。ところが買取・リユースの在庫は、中古品ゆえに価値の見極めが難しく、しかも品目が日々入れ替わるため、「この在庫にいくらの担保価値があるか」を金融機関が固定的に評価しにくいのです。

正直、ここで「うちの在庫はすぐ売れます」と口頭で訴えても、なかなか響きません。常に変動する在庫を、金融機関が安心できる形で示さない限り、この壁は越えられないのです。

理由2. 小売業の「薄利」イメージで一括りにされる

小売業は、金融機関から見て決して評価の高い業種ではありません。小売業全体の粗利益率はおおむね3割程度が一つの目安とされ、家賃や人件費を引くと手元に残る利益は薄くなりやすい構造だからです。大手量販店との競合も激しく、「価格競争に巻き込まれやすい業種」という見方をされがちです。

ここで問題になるのが、買取・リユース店も「小売業」という業種コードで一括りに見られてしまう点です。買取・リユースは、仕入れ値を自分でコントロールできる分、一般的な物販よりも利ざやを確保しやすい業態のはずです。ところが決算書の業種欄だけを見れば、薄利の物販店と同じように判断されてしまうこともあるのです。

実際には、買取・リユース店の収益力は「どれだけ安く仕入れ、適正な価格で回せるか」で大きく変わります。この業態特有の収益構造を数字で示さない限り、業種イメージの壁は越えられません。

理由3. 「在庫が利益を生む速さ」が決算書から読み取りにくい

買取・リユース店の本当の強みは、在庫の回転の速さにあります。仕入れた商品が短期間で売れて現金に変わり、その現金でまた次の商品を仕入れる。このサイクルが速いほど、同じ資金で何度も利益を生み出せます。

小売業の事業性を見るとき、本来注目すべきなのは商品回転率、つまり在庫がどれだけ速く売上に変わっているかです。回転が速い在庫は、たとえ担保として固定評価しにくくても、「利益を生み続ける資産」として機能しています。

ところが、決算書をぱっと見ただけでは、この回転の速さは伝わりません。仕入れ額・販売額・在庫の残り具合がそれぞれ別の数字として並んでいるだけで、「この店の在庫がどれだけ速く利益に変わっているか」という事業の核心が、表面には現れにくいのです。

要するに、在庫が利益を生む速さという強みがあるのに、その強みが金融機関に「見えていない」。この情報のギャップが、買取・リユース店の運転資金融資が通りにくい大きな要因の一つです。

そしてここを埋めることが、我々のような金融機関出身の融資コンサルティングサービスの主な役割の一つになります。

日本政策金融公庫と地方銀行は、この買取・リユース事業のどこを評価したのか

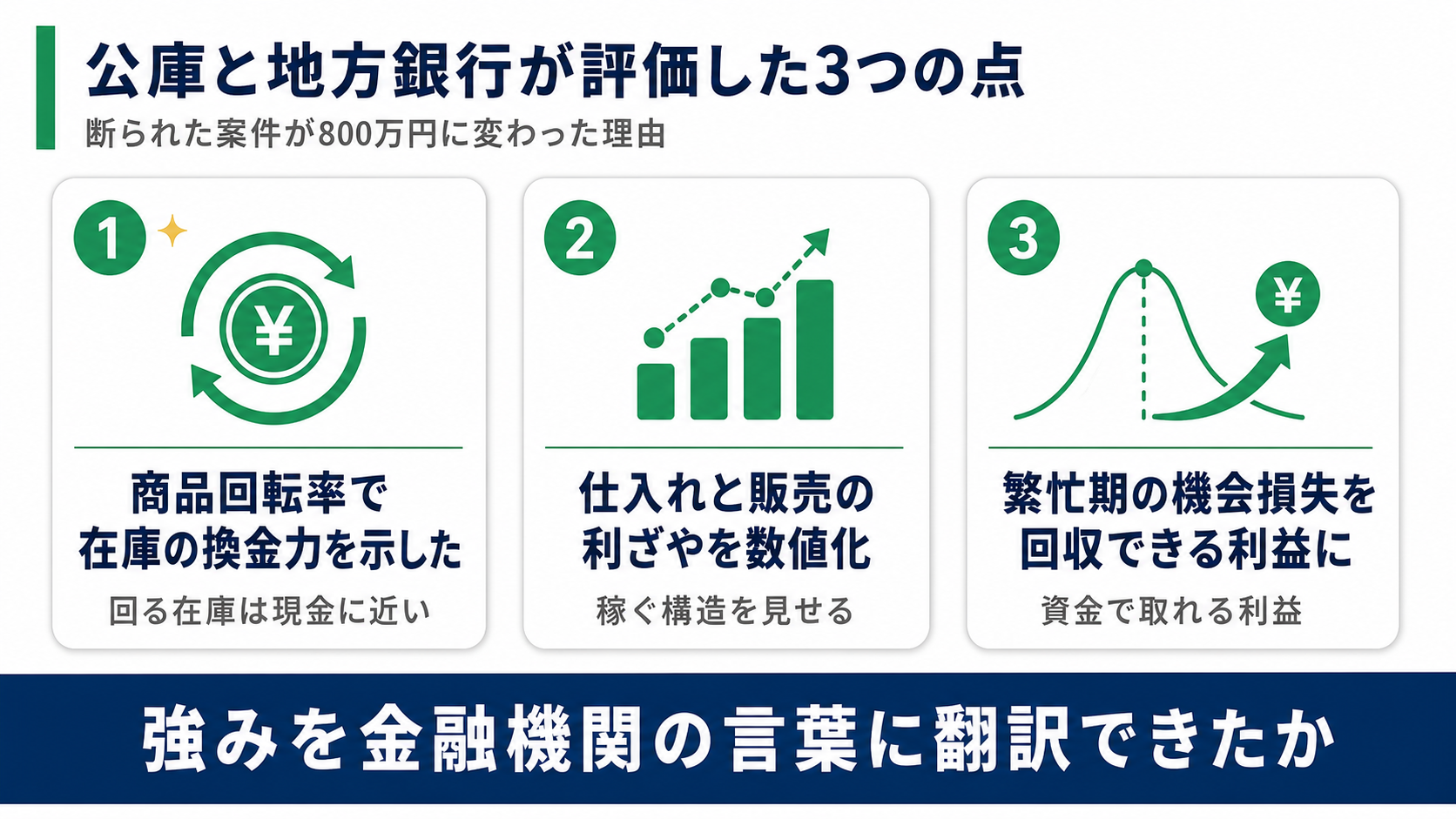

最初は金融機関に断られてしまった運転資金が、なぜ日本政策金融公庫と地方銀行で800万円まで評価されたのか。

ポイントは「在庫が利益を生む速さを、金融機関に伝わる数値と資料に翻訳した」ことにあります。

この事例で実際に評価につながった要素を、3つに整理して解説します。

▼日本政策金融公庫と地方銀行が評価した3つのポイント

- 評価1.商品回転率で在庫の換金力を示した

- 評価2.仕入れと販売の利ざやを数値化した

- 評価3.繁忙期の機会損失を回収できる利益として示した

それぞれのポイントについて、詳しく解説していきます。

評価1. 商品回転率で「在庫の換金力」を見える化した

担保評価の難しさという壁を越えるために、この事例で軸に据えたのが商品回転率でした。在庫を「固定された担保物」としてではなく、「速く現金に変わる流動資産」として見せる発想です。

そこで収支資料では、月々の仕入れ額・販売額・在庫の残り具合を整理し、「仕入れた商品が平均してどのくらいの期間で売れて現金に変わっているか」を示しました。回転が速いことを数字で見せれば、「この店の在庫は寝かせる資産ではなく、絶えず利益を生んでいる資産だ」と伝わります。

こうして数字に翻訳すると、金融機関の見え方が一変します。「担保評価しにくい中古在庫を抱えた小売店」ではなく、「速い回転で資金を効率よく回しているビジネス」として評価できるようになる。

同じ在庫でも、見せ方を整えることで評価が変わりやすくなる。これが買取・リユース店の融資で重視されやすいポイントの一つです。

評価2. 仕入れと販売の「利ざや」を数値で裏付けた

商品が速く回っているという話は、それだけだと「忙しいだけで儲かっていない店」に見えかねません。金融機関が収益力を評価するには、「1回転ごとにきちんと利益が乗っている」ことを示す必要があります。

この点で材料になったのが、仕入れ値と販売価格の差、つまり利ざやでした。買取・リユース店は、自分で買取価格を決められるため、適正に仕入れれば一定の利ざやを確保できます。月次でこの利ざやを整理し、「仕入れた商品がいくらで売れ、どれだけの粗利を生んでいるか」を明示しました。

回転率と利ざやの両方を数字で示すと、評価のロジックが一本につながります。速く回り、なおかつ1回転ごとに利益が乗る。この2つがそろってはじめて、「在庫を回すために投じる運転資金は、確実に利益を生む投資だ」と金融機関に理解してもらえるのです。

評価3. 繁忙期の機会損失を「取れるはずの利益」として示した

運転資金の必要性を正当化するうえで決め手になったのが、繁忙期の機会損失の話でした。引越しシーズンに大口の買取チャンスがあるのに、現金が足りず見送っている。これは裏を返せば、「買取資金さえあれば取れたはずの利益を、毎年取りこぼしている」ということです。

事業計画では、この見送ってきた買取機会を、回転率と利ざやのデータと結びつけて、「運転資金を入れればこれだけの売上と利益につながる」という形で示しました。

金融機関が警戒しやすいのは、「何に使うか曖昧な資金」です。逆に、「この運転資金は繁忙期の集中仕入れに使い、速い回転と利ざやを通じて回収していく」という道筋がはっきりしていれば、融資判断は前に進みやすくなります。

お金を借りること自体が目的ではなく、その資金が事業をどう伸ばし、どう返済原資を生むのか。ここを言語化できるかどうかが、評価の分かれ目になります。買取・リユース店の融資が通る店とそうでない店の違いは、結局のところ「自社の在庫の力を金融機関の言葉に翻訳できているか」に尽きます。

小売業全体の融資の考え方については、小売業におすすめの融資制度と融資のコツを解説した記事もあわせて参考になります。

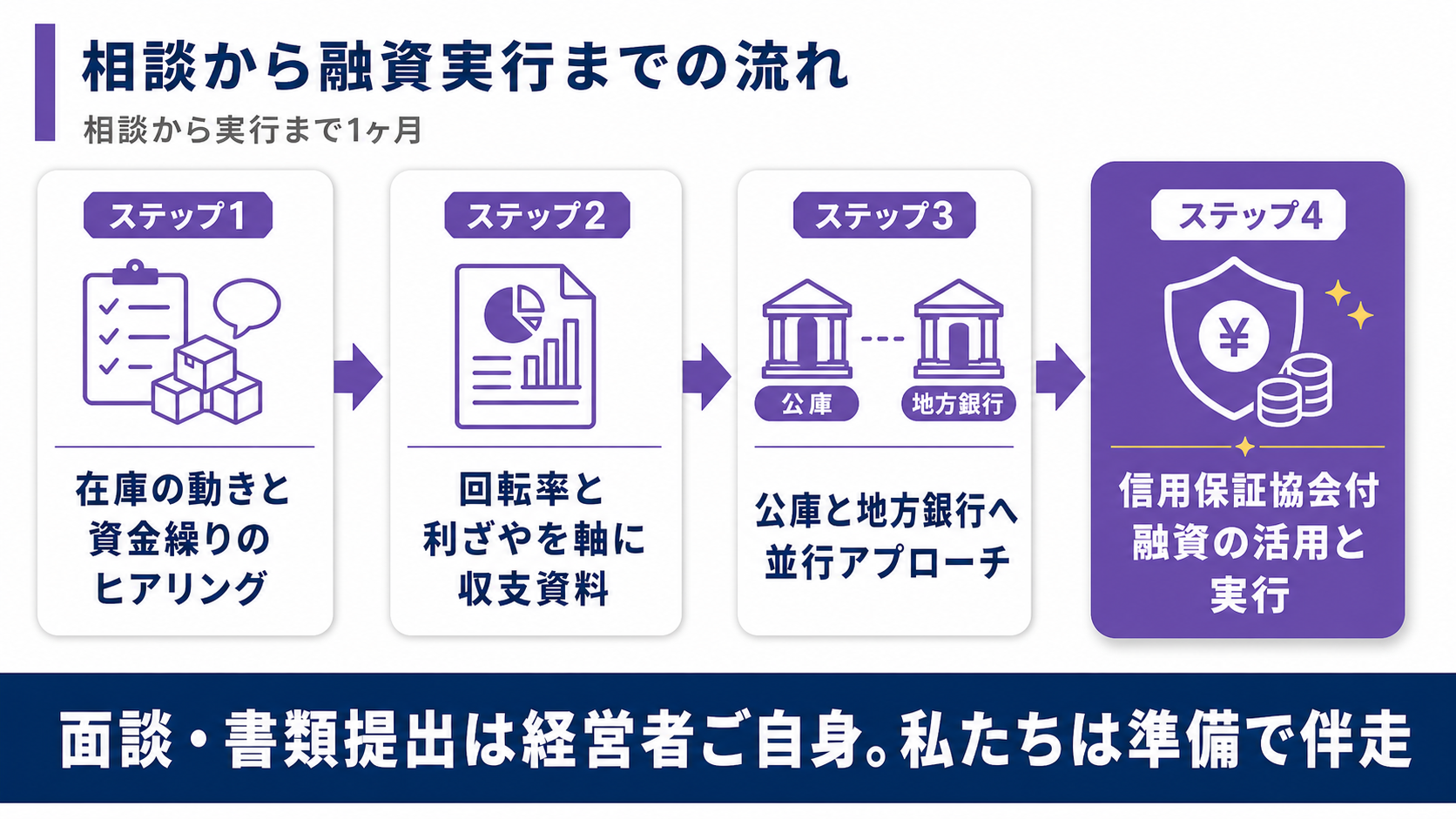

運転資金800万円が実行されるまで|支援の流れ【4ステップ】

ここでは、お客様が弊社「融資代行プロ」へ相談してから融資実行までの1ヶ月間で、実際にどのような流れで支援が進んだのかを解説します。

▼相談から融資実行までの4ステップ

- ステップ1.在庫の動きと資金繰りのヒアリング

- ステップ2.回転率と利ざやを軸にした収支資料の作成支援

- ステップ3.公庫と地方銀行への並行アプローチ

- ステップ4.信用保証協会付融資の活用と融資実行

それぞれのステップについて、詳しく解説していきます。

ステップ1. 在庫の動きと資金繰りのヒアリング

最初に行うのは、徹底したヒアリングです。月々の仕入れ額・販売額・在庫の残り具合、繁忙期にどれだけの買取機会を見送っているか、そして「本当に必要な運転資金はいくらで、何に使うのか」を細かく洗い出します。

買取・リユース店の場合、数字が頭の中にはあっても、資料の形で整理できていないケースが少なくありません。この事例でも、回転の速さや利ざやの感覚はオーナーが持っていたものの、それを金融機関に見せられる形にはなっていませんでした。まずは事業の実態を、数字として可視化することから始めます。

ステップ2. 回転率と利ざやを軸にした収支資料の作成支援

次に、融資の成否を分ける収支資料と申請書類を作成していきます。ここで重視したのが、前章で解説した「商品回転率」「仕入れと販売の利ざや」を、金融機関に伝わる形で落とし込むことです。運転資金に特化した構成で、必要な資金がどう回転して回収されるのかが一目で分かるように設計しました。

資料の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。在庫の動きや買取の現場感覚を最もよく知っているのは経営者ご自身だからです。

また、事業計画・シミュレーションの中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

何の準備もなく決算書だけ持って銀行に行き、門前払いされた経営者を何人も見てきました。融資は「何となく」で進めると必ず失敗します。在庫の力を数字で語れる資料を整えることが、すべての出発点です。

ステップ3. 公庫と地方銀行への並行アプローチ

資料が整ったら、複数の金融機関に並行してアプローチします。1行ずつ順番に当たっていると、断られるたびに時間をロスし、繁忙期という資金が必要なタイミングを逃してしまうからです。

この事例では、日本政策金融公庫の国民生活事業と地方銀行を同時並行で進めました。日本政策金融公庫は、成長を目指す中小企業や小規模事業者の支援を使命とする政府系の金融機関であり、民間銀行とは異なる視点で事業を評価してくれます。それぞれの金融機関がこの事業をどう見そうかを見極めたうえで、合った資料を準備して打診しました。

なお、金融機関との面談には経営者ご自身に臨んでいただきます。私たちは事前の準備や想定問答の対策で伴走しますが、金融機関への書類提出や面談は経営者本人が行うのが原則です。金融機関は、社長自身の言葉で事業を語れるかどうかを見ているからです。

ステップ4. 信用保証協会付融資の活用と融資実行

地方銀行側で活用したのが、信用保証協会付の融資でした。

信用保証協会とは、万が一返済が滞ったときに、協会が金融機関に対して返済を保証してくれる公的な仕組みです。つまり、金融機関にとってのリスクが下がるため、融資の判断が前に進みやすくなります。在庫の担保評価が難しいという今回のケースでは、担保力以外の部分で金融機関の安心材料をつくれる、相性の良い仕組みでした。

こうして、在庫の評価がネックで「担保が難しい」と断られていた事業が、日本政策金融公庫と地方銀行という形で運転資金800万円の調達にこぎつけました。相談から実行まで、わずか1ヶ月のことです。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「買取・リユースの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|繁忙期の集中仕入れと月商620万円への拡大

資金を調達して終わりではありません。その資金が事業をどう変えたのかが本質です。この事例では、調達した運転資金800万円が、店舗の成長を確かに後押ししました。

調達後、この店舗では以下の変化が起きました。

▼調達後の変化

- 繁忙期の集中仕入れを実現:引越しシーズンの大型家電・ブランド品の大量買取に、現金を惜しまず対応できるようになった

- 見送ってきた買取機会の回収:これまで資金不足で諦めていた大口の買取が取れるようになり、品揃えが厚くなった

- 月商が400万→620万円へ拡大:仕入れの幅が広がったことで販売も伸び、月商が大きく伸長した

注目したいのは、買取資金が強化されたことで「仕入れ→販売→再仕入れ」の好循環が一段と速く回り始めた点です。

買取資金が足りなければ、せっかくのチャンスを横目に見送るしかありません。手元の運転資金に余裕ができたことで、回転の速さという本来の強みを、最大限に発揮できるようになったのです。

月商が400万円から620万円へ伸びれば、その分だけ利益も積み上がり、次の仕入れに回せる体力も増えます。つまり今回の運転資金は、買取・リユース店が本来持っていた回転力を強化して、成長スピードを引き上げる投資だったと言えます。

資金調達が次の成長を生み、その成長がさらなる調達余力を生む。この好循環に乗せられるかどうかが、店舗の伸びを決めます。

買取・リユース店が運転資金の融資を成功させるために押さえるべき「4つのポイント」

ここまでの事例から、買取・リユース店が運転資金の融資を成功させるための4つのポイントを整理します。

自社の資金調達に応用できるよう、再現性のある形でまとめました。

▼買取・リユース店の運転資金融資で押さえるべき4つのポイント

- ポイント1.在庫を回転率で見せる

- ポイント2.利ざやで収益力を裏付ける

- ポイント3.機会損失を取れる利益に変える

- ポイント4.担保以外の安心材料を用意する

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 在庫は「担保」ではなく「回転率」で見せる

買取・リユース店の在庫は、担保として固定評価しようとすると、どうしても弱く見られます。中古品で価値が読みにくく、品目も日々入れ替わるからです。

だからこそ、見せ方を変える必要があります。仕入れた商品が平均どのくらいで売れて現金に変わるかという商品回転率を示し、「在庫は寝かせる資産ではなく、速く利益を生む流動資産だ」と伝えること。在庫の力を回転率で可視化できるかどうかが、評価のスタートラインになります。

ポイント2. 利ざやを数字で示し、収益力を裏付ける

回転が速いだけでは、「忙しいけれど儲かっていない店」に見えかねません。1回転ごとにきちんと利益が乗っていることを、仕入れ値と販売価格の差、つまり利ざやで示すことが欠かせません。

買取・リユース店は、自分で買取価格を決められる分、利ざやを確保しやすい業態です。月次で仕入れ額・販売額・粗利を整理し、回転の速さと利ざやの両方をセットで見せること。この2つがそろってはじめて、運転資金が確実に利益を生む投資だと伝わります。

ポイント3. 見送った買取機会を「取れる利益」に変換する

繁忙期に資金不足で買取を見送っているなら、それは融資の場面では強い材料になります。「買取資金さえあれば取れたはずの利益を毎年取りこぼしている」という事実は、運転資金の必要性をこれ以上ないほど明確に説明してくれるからです。

過去に見送ってきた買取機会を、回転率と利ざやのデータと結びつけ、「運転資金があればこれだけ売上と利益を上乗せできる」という形に変換する。機会損失を具体的な数字で語れると、資金使途と回収の道筋が一気に説得力を増します。

ポイント4. 担保が弱いなら、別の安心材料を用意する

在庫の担保評価が難しいという弱点は、別の安心材料で補えます。今回の事例で活用した信用保証協会付の融資はその代表例で、担保力以外の部分で金融機関のリスクを下げられます。

また、日本政策金融公庫のように、担保や保証に過度に依存せず事業性そのものを見てくれる金融機関を選ぶことも有効です。「担保が弱いから無理」と諦めるのではなく、担保以外でどう金融機関を安心させるかを設計すること。これが、在庫評価の壁を越える鍵になります。

フランチャイズ加盟店としての融資の進め方は、フランチャイズの創業融資の審査のコツや必要書類を解説した記事や、小売・EC・店舗の資金調達成功事例をまとめた記事もあわせて読むと理解が深まります。

買取・リユース店の融資についてよくある質問(Q&A)

最後に、買取・リユース店の融資について、経営者の方からよく寄せられる質問にお答えします。

買取・リユース店は在庫の担保評価が難しいと、もう運転資金は借りられませんか?

そんなことはありません。

確かに入れ替わる中古在庫は担保として固定評価しにくいですが、商品回転率と利ざやで「在庫が速く利益を生んでいる」ことを数値で示せば、評価は大きく変わります。今回の事例も、在庫の担保評価が難しいと一度断られた状態から、日本政策金融公庫と地方銀行で運転資金800万円を調達しています。担保が弱いことと、融資が不可能なことは、まったく別の話です。

買取・リユースの運転資金で日本政策金融公庫は使えますか?

日本政策金融公庫の融資が使えます。

日本政策金融公庫は政府系の金融機関として中小企業や小規模事業者の成長を後押しする役割を担っており、担保や保証に過度に依存せず、事業性そのものを見て前向きに検討してくれることがあります。今回のように、地方銀行と組み合わせて運転資金を調達するケースも多くあります。

ただし、公庫には公庫ならではの審査の着眼点があり、在庫の動きや回転率をどう示すかが重要になるため、それに合わせた資料の準備が欠かせません。

加盟して間もない買取・リユース店でも運転資金の融資は受けられますか?

問題なく、融資は受けられます。

今回の事例も、加盟2年目の1店舗からの調達です。むしろ加盟2年目で月商400万円まで伸ばしてきた実績は、「この店には在庫を回す力がある」という何よりの裏付けになります。営業実績がある分、回転率や利ざやといった数字で事業の実態を示しやすく、創業直後よりも説明材料がそろっているとも言えます。大切なのは年数よりも、在庫が利益を生む速さをきちんと数字で語れるかどうかです。

買取・リユース店の融資相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで1ヶ月でした。

収支資料の作成と複数金融機関への並行アプローチを効率よく進めることで、繁忙期に間に合わせることができました。買取チャンスが集中する繁忙期に資金を間に合わせるためにも、資金が必要になってから慌てて動くより、早めに相談を始めることをオススメします。

買取・リユースの資金調達は「在庫が利益を生む速さ」の伝え方で決まる

買取・リユース店の資金調達でつまずく店とうまくいく店の差は、事業そのものの良し悪しよりも、自社の在庫の力を”金融機関に伝わる言葉”に翻訳できているかにかかっています。せっかく在庫が速く回り、利ざやも確保できていても、それが金融機関に「見えていない」だけで、不当に低く評価されてしまうのは本当にもったいないです。

本記事のポイントをまとめます。

▼買取・リユース事業の融資事例ポイント

- 買取・リユース店は「在庫の担保評価が難しい」「小売業の薄利イメージ」「在庫が利益を生む速さの見えにくさ」という壁で、運転資金を断られやすい

- しかし買取・リユース店の真の強みは、入れ替わる在庫が速く現金に変わる回転の速さと、自分で買取価格を決められることによる利ざやにある

- この事例では、商品回転率と利ざやを数値化し、繁忙期に見送ってきた買取機会を「取れる利益」として示すことで、日本政策金融公庫と地方銀行で運転資金800万円を調達できた

- 在庫の担保評価が弱いなら、信用保証協会付融資や事業性を見てくれる公庫など、担保以外の安心材料で補える

- 資金使途と回収見通しをセットで語ることが、融資判断を前に進める鍵になる

- 調達した運転資金は繁忙期の集中仕入れに使われ、月商は400万円から620万円へ拡大した

「在庫の担保が弱いから無理」「小売業だから渋い」と諦める前に、一度、自社の在庫が利益を生む速さの見せ方を見直してみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「買取・リユースの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、買取・リユース以外の業種のフランチャイズ融資の事例も見ておきたい方は、業種別にフランチャイズ融資の成功事例をまとめた記事もあわせてご覧ください。