_20250924.png)

フランチャイズで事業を伸ばしたいのに、融資でこんな課題・お悩みをお持ちではありませんか?

「本部として加盟店を増やしたいのに、既存借入を理由に追加融資を断られた…」

「フランチャイズ加盟をして開業したいけど、自分の事業計画で銀行に通るのか自信がない…」

「断られるのが恥ずかしくて、本部・加盟店オーナー仲間にも言えない…」

フランチャイズの融資は、「一般的な融資」や「創業融資」とも勝手が少し異なります。フランチャイズの融資審査では、「銀行に伝わりにくい収益構造」があるからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまでフランチャイズ本部・加盟店オーナー双方の資金調達を数多くご支援してきました。

本記事は、その現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「融資代行プロ」が実際にご支援したフランチャイズ本部・加盟店の融資成功事例を、業種別に11件まとめてご紹介します。

居酒屋・ジム・介護・コンビニ・学習塾・ラーメン・買取店・コインランドリーなど、業種をまたいで「どんな壁を、どう越えたのか」が分かる構成です。同じ立場の経営者の方は、🔖ブックマークして自社の状況に近い事例から読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

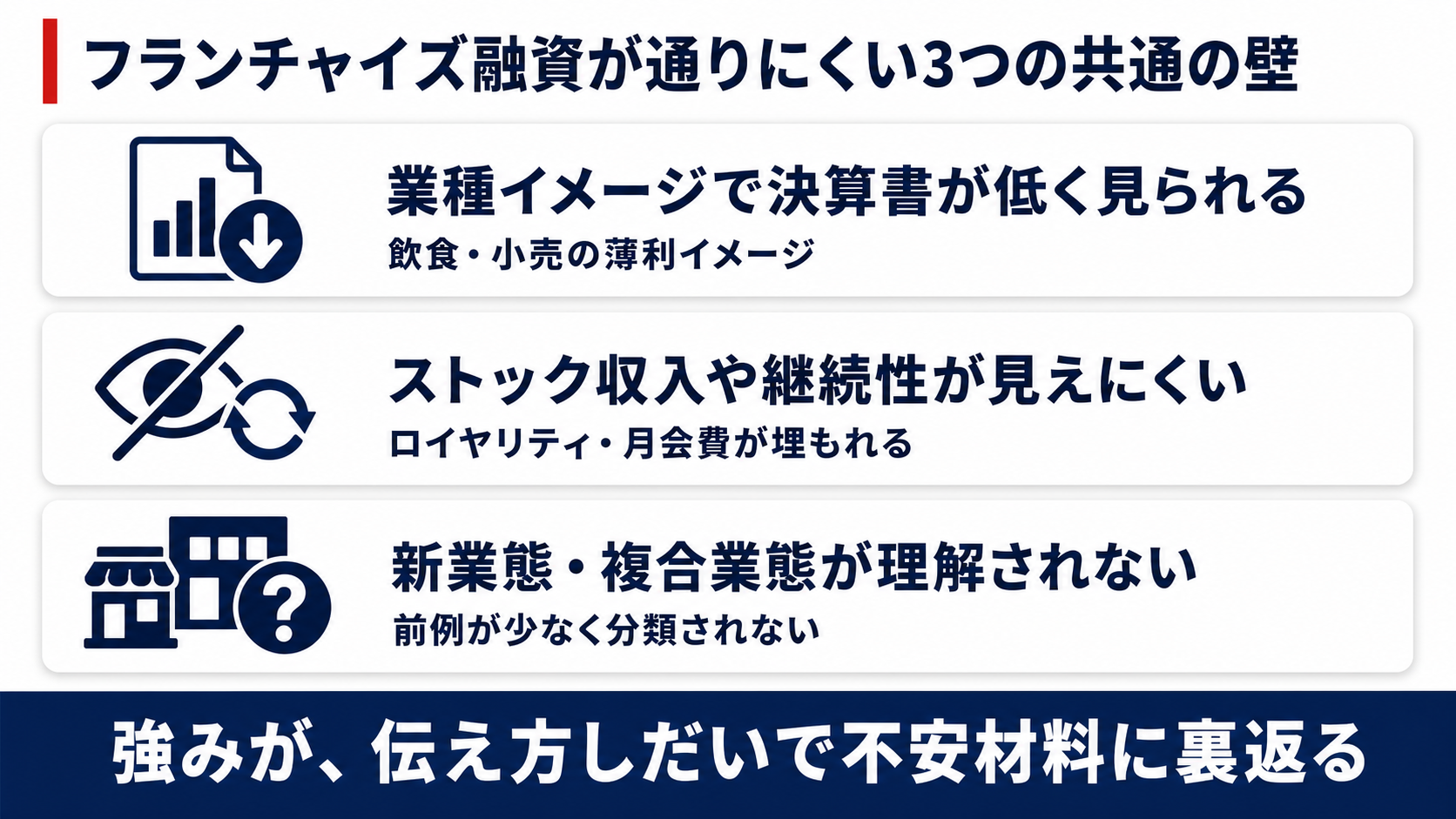

フランチャイズの融資が通りにくい「3つの理由」

11件の事例を横断して見えてくるのは、フランチャイズ特有の「銀行融資で評価されにくい理由」が、業種を問わず共通して存在することです。

飲食・小売・サービス・介護と業態は違っても、つまずくポイントは驚くほど似ています。

▼フランチャイズの融資が通りにくい「3つの理由」

それぞれの理由について、詳しく解説していきます。

理由1. 飲食・小売の「薄利イメージ」で決算書が低く見られる

飲食業や小売業は、金融機関から見て決して評価の高い業種ではありません。飲食業は原材料費(フード)と人件費(レイバー)を合わせたFLコストの比率が高く、小売業は仕入れ原価を引いた粗利が薄い構造です。固定費を引くと手元に残る利益は薄くなりやすく、「外部環境の影響を受けやすい」と見られがちです。

問題は、フランチャイズ本部も加盟店も、この業種イメージで一括りに判断されてしまう点です。本部の収益の柱はロイヤリティ収入なのに「飲食店と同じ薄利の会社」と見られたり、コンビニ加盟店が「チャージ後の手残りが薄い」と見られたりする。

実際の事例でも、居酒屋・ラーメン・コンビニといった業態は、この壁に最初にぶつかっています。

口頭で「うちは普通の飲食店とは違う」と説明しても、なかなか響きません。数字と資料で構造の違いを示さない限り、業種イメージの壁は越えられないのです。

理由2. ロイヤリティ・月会費などのストック収入が決算書から見えにくい

フランチャイズの強みは、毎月安定して入ってくる収入にあります。本部にとってはロイヤリティ収入、ジムにとっては月会費、介護施設にとっては介護報酬。これらは契約や制度に基づいて継続的に入る、いわゆるストック型の収入で、本来は金融機関が評価しやすい「読める収益」です。

ところが、決算書を見ただけではこのストック収入の存在と安定性が伝わりません。売上高の中にロイヤリティも加盟金も店舗売上も混ざって計上されていると、「どれが安定収入で、どれが一過性の収入か」が分からない。

同じように、加盟店オーナーが黒字でも、ハウスクリーニングのように売掛回収のズレで一時的に資金が枯渇すると、決算書の利益と実際の資金繰りが食い違って見えます。

要するに、強い収益基盤や事業の継続性があるのに、それが金融機関に「見えていない」のです。この情報のギャップこそ、フランチャイズの融資が通りにくい最大の原因です。

理由3. 新業態・複合業態・兼業が金融機関に理解されない

金融機関は、過去の貸し倒れデータや業界の常識をもとに審査します。そのため、データの蓄積が少ない新しい業態や、いくつかの要素が組み合わさった複合業態は、そもそも理解されにくいという壁があります。

実際の事例でも、デリバリー専門のゴーストレストランは「飲食+プラットフォーム手数料」という複合構造が理解されず審査が停滞しました。本業を持つ経営者がコインランドリーを始めるケースは「副業扱い」で兼業リスクを警戒され、介護フランチャイズは「介護=補助金頼みで不安定」という先入観を持たれています。

新しい業態や複合・兼業のビジネスは、金融機関の頭の中にある「分かりやすい型」に当てはまりません。だからこそ、収益構造を分解して「どこで・いくら稼ぎ、どう回収するのか」を翻訳して見せる作業が、融資の成否を分けます。

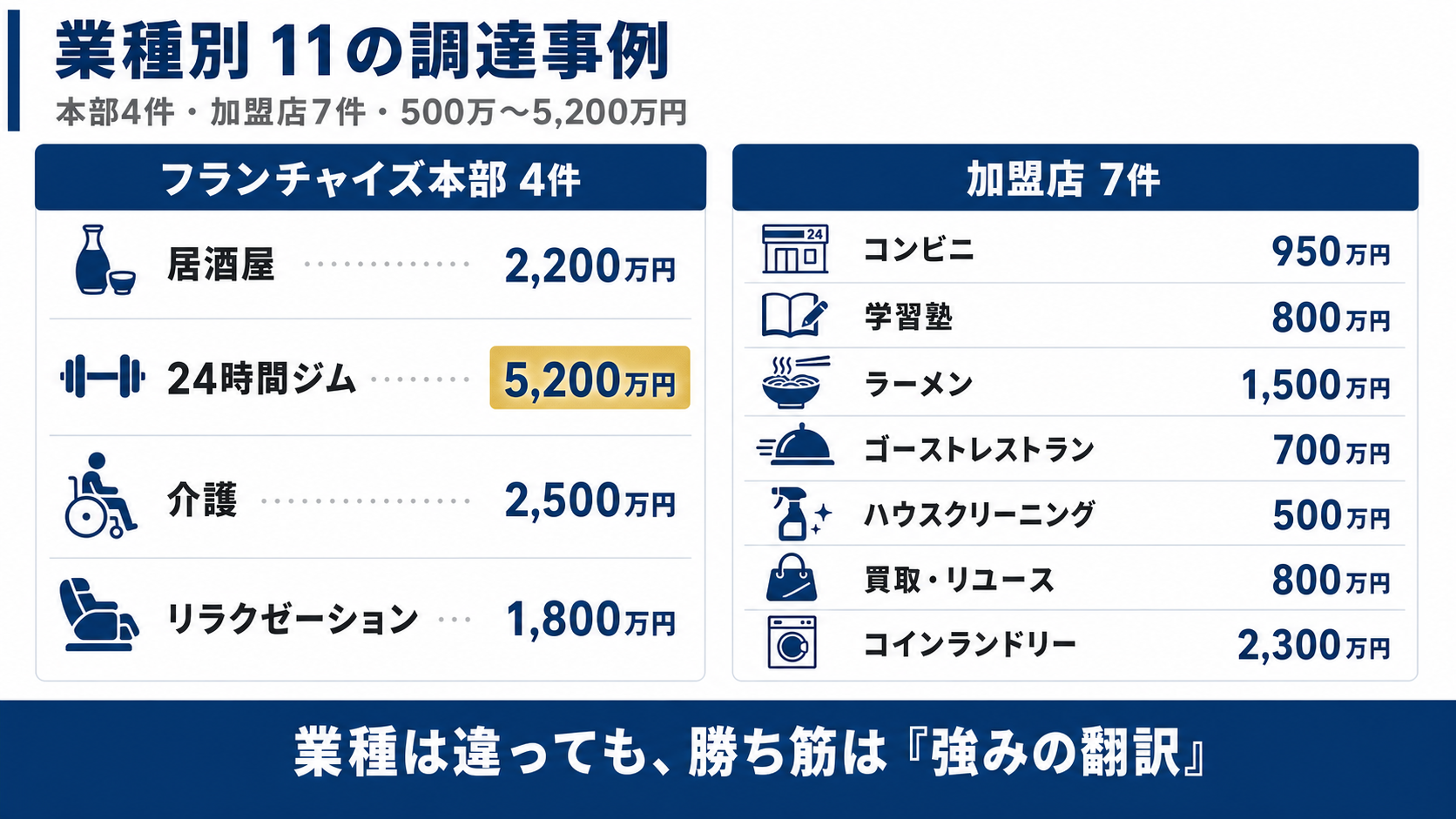

フランチャイズ融資の成功事例11選|業種別

ここからが本記事の核心です。融資代行プロが実際にご支援した、フランチャイズ本部・加盟店の融資成功事例を11件ご紹介します。

いずれも個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

▼【業種別】フランチャイズ融資11の事例

まず「フランチャイズ本部」の4つの事例を解説し、その後、「加盟店オーナー」の7つの事例へと進みます。自社の立場・業種に近いものから読み進めてください。それぞれの事例について、詳しく解説していきます。

フランチャイズ本部の融資成功事例(4件)

フランチャイズ本部の融資は、加盟店からのロイヤリティ収入というストック型の収益基盤をいかに数値で示すかが鍵になります。

ここでは、既存借入の壁や「担保がない」壁を越えて加盟店拡大の資金を調達した、4つの本部の事例を紹介します。

事例1:居酒屋フランチャイズ本部|2,200万円を協調融資で調達

本部スタッフ8名・直営2店舗・加盟9店舗の居酒屋フランチャイズ本部が、加盟開拓担当の採用と研修施設の整備のために融資を相談した事例です。

既存の銀行借入を理由にメインバンクから追加融資を断られましたが、ロイヤリティ収入のストック性を数値化し、加盟店9店舗まで広げた拡大実績を成長の証拠として示すことで、日本政策金融公庫と地方銀行の協調融資で2,200万円を調達。融資後は研修センターを開設し、加盟店は15店舗まで拡大しました。

詳しくは「居酒屋フランチャイズ本部が2,200万円を調達した事例」をご覧ください。

事例2:24時間ジムフランチャイズ本部|5,200万円を協調融資で調達

総会員800名を超える24時間ジムのフランチャイズ本部が、直営店の追加出店のために融資を相談した事例です。

月会費というストック収入の安定性を武器に、解約率や会員数の推移を読める数字に翻訳して提示することで、日本政策金融公庫と地方銀行の協調融資で5,200万円という大型調達を実現。直営2店舗を追加し、総会員数は1,500名まで増えました。

詳しくは「24時間ジム本部が5,200万円を調達した事例」をご覧ください。

事例3:介護フランチャイズ本部|2,500万円を公庫で調達

加盟施設14カ所を運営する介護フランチャイズ本部の事例です。

「介護=補助金頼みで不安定」という金融機関の先入観が壁になりましたが、介護報酬が国民健康保険団体連合会(国保連)を通じて公的に支払われるという回収の確実性を丁寧に示すことで、日本政策金融公庫から2,500万円を調達。加盟施設は20カ所まで拡大しました。

詳しくは「介護フランチャイズ本部が2,500万円を調達した事例」をご覧ください。

事例4:リラクゼーションフランチャイズ本部|1,800万円を公庫で調達

加盟店8店舗を展開するリラクゼーションサロンのフランチャイズ本部の事例です。

「サービス業で担保になる資産がない」という壁を、ロイヤリティ収入の継続性と各加盟店の損益実績という無形の強みで越え、日本政策金融公庫から1,800万円を調達。加盟店は14店舗まで増えました。

詳しくは「リラクゼーション本部が1,800万円を調達した事例」をご覧ください。

フランチャイズ加盟店の融資成功事例(7件)

フランチャイズ加盟店の融資は、本部のブランドに頼るだけでなく、自店舗の実績や見込みを「金融機関が読める根拠」に翻訳できるかが分かれ目になります。

ここでは、飲食・小売・サービス業の加盟店オーナーが、2店舗目の出店や運転資金を調達した7つの事例を紹介します。

事例5:コンビニ加盟店|950万円を公庫で調達

コンビニ加盟店オーナーが、2店舗目の改装と運転資金のために融資を相談した事例です。

「チャージ後の手残りが薄い」という業態イメージが壁になりましたが、廃棄ロス率・客数推移・既存店の実績という具体的な数字で収益力を示し、日本政策金融公庫から950万円を調達しました。

詳しくは「コンビニ加盟店が950万円を調達した事例」をご覧ください。

事例6:学習塾加盟店|800万円を公庫で調達

学習塾フランチャイズの加盟店オーナーが、2教室目の開校資金を相談した事例です。

「生徒数の見込みの根拠が弱い」という壁を、商圏人口×競合状況×既存教室の実績を組み合わせた生徒数シミュレーションで裏付け、日本政策金融公庫から800万円を調達しました。

詳しくは「学習塾加盟店が800万円を調達した事例」をご覧ください。

事例7:ラーメン加盟店|希望額の1,500万円を公庫で調達

ラーメンフランチャイズの加盟店オーナーが、2号店の出店資金を相談した事例です。

「開業2年で実績が薄い」と一度は800万円への減額を提示されましたが、FL比率・客数・客単価の推移という店舗の実力を裏付ける数字を整理して再申請し、希望していた1,500万円を日本政策金融公庫から調達しました。

詳しくは「ラーメン加盟店が1,500万円を調達した事例」をご覧ください。

事例8:ゴーストレストラン加盟店|700万円を公庫で調達

デリバリー専門のゴーストレストラン加盟店オーナーが、設備更新の資金を相談した事例です。

「飲食+デリバリーの複合業態」が理解されず審査が停滞しましたが、プラットフォーム手数料を控除した後の実際の収益構造を整理して示すことで、日本政策金融公庫から700万円を調達しました。

詳しくは「ゴーストレストラン加盟店が700万円を調達した事例」をご覧ください。

事例9:ハウスクリーニング加盟店|500万円を公庫で調達

ハウスクリーニングフランチャイズの加盟店オーナーが、運転資金を相談した事例です。

黒字経営にもかかわらず売掛金の回収タイミングのズレで資金が枯渇していましたが、資金繰り表で実態を見える化し、日本政策金融公庫の無担保・無保証人の制度を活用して500万円を調達しました。

詳しくは「ハウスクリーニング加盟店が500万円を調達した事例」をご覧ください。

事例10:買取・リユース加盟店|800万円を公庫と地銀で調達

買取・リユースフランチャイズの加盟店オーナーが、繁忙期の買取資金不足を解消するために運転資金を相談した事例です。

商品回転率と利ざやのデータで「なぜ運転資金が必要か」を正当化することで、日本政策金融公庫と地方銀行から800万円を調達しました。

詳しくは「買取・リユース加盟店が800万円を調達した事例」をご覧ください。

事例11:コインランドリー加盟店|2,300万円を協調融資で調達

飲食業を本業に持つ経営者が、新規事業としてコインランドリーフランチャイズを始めるために融資を相談した事例です。

「副業扱い」で兼業リスクを警戒されましたが、本業の安定収入と機器の稼働率シミュレーションを組み合わせて返済の確実性を示し、日本政策金融公庫と信用金庫の協調融資で2,300万円を調達しました。

詳しくは「コインランドリー加盟店が2,300万円を調達した事例」をご覧ください。

特に、フランチャイズで独立・起業しようと考えるオーナーは、以下の「フランチャイズの創業融資の審査のコツや必要書類」の記事が参考になるので必ずチェックしておきましょう。

11件の事例を業種・立場・調達額で一覧にすると、次のようになります。

| 事例 | 立場 | 調達額 | 融資先 |

|---|---|---|---|

| 居酒屋 | FC本部 | 2,200万円 | 日本政策金融公庫+地方銀行 (協調融資) |

| 24時間ジム | FC本部 | 5,200万円 | 日本政策金融公庫+地方銀行 (協調融資) |

| 介護 | FC本部 | 2,500万円 | 日本政策金融公庫 |

| リラクゼーション | FC本部 | 1,800万円 | 日本政策金融公庫 |

| コンビニ | 加盟店 | 950万円 | 日本政策金融公庫 |

| 学習塾 | 加盟店 | 800万円 | 日本政策金融公庫 |

| ラーメン | 加盟店 | 1,500万円 | 日本政策金融公庫 |

| ゴーストレストラン | 加盟店 | 700万円 | 日本政策金融公庫 |

| ハウスクリーニング | 加盟店 | 500万円 | 日本政策金融公庫 |

| 買取・リユース | 加盟店 | 800万円 | 日本政策金融公庫+地方銀行 (協調融資) |

| コインランドリー | 加盟店 | 2,300万円 | 日本政策金融公庫+信用金庫 (協調融資) |

調達額は500万円から5,200万円まで幅がありますが、すべてに共通するのは「最初は壁にぶつかったが、見せ方を整えることで融資にこぎつけた」という点です。

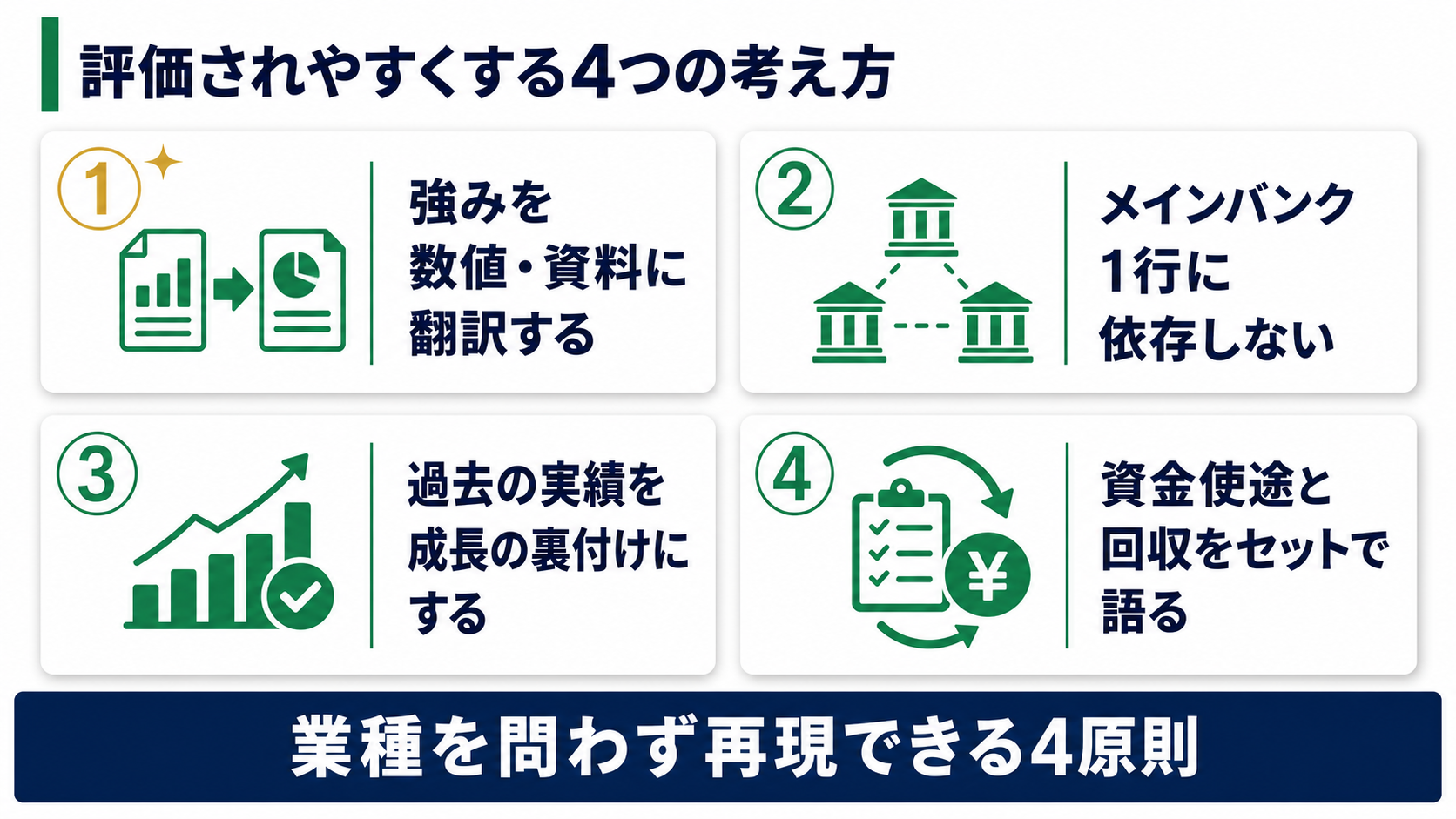

11の事例に共通する「融資審査で評価されやすくする4つの考え方」

業種も調達額もバラバラな11件の事例ですが、横断して見ると、融資を成功させた本部・加盟店には共通する原則があります。

自社の資金調達に応用できるよう、再現性のある形で4つにまとめました。

▼フランチャイズの融資で評価される「4つの原則」

それぞれの原則について、詳しく解説していきます。

原則1. 自社の強みを「金融機関に伝わる数値・資料」に翻訳する

11件の事例すべてに共通するのが、「”金融機関目線”の翻訳」ができているか否かです。

居酒屋本部はロイヤリティ収入を「加盟店数×月額」で切り出し、ジム本部は月会費を解約率とセットで見せ、介護本部は介護報酬が国保連を通る回収の確実性を示しました。加盟店側でも、コンビニは廃棄ロス率と客数、学習塾は商圏人口に基づく生徒数シミュレーションというように、それぞれの業態の実力を「読める数字」に変換しています。

決算書の表面に埋もれている強みは、そのままでは金融機関に伝わりません。自社のどこが安定していて、なぜ伸びるのかを、相手が読める数字と資料に翻訳できるか。これがフランチャイズ融資で重視されやすいポイントの一つです。

原則2. メインバンク1行に依存せず、選択肢を複数持つ

「メインバンクに断られた=もう融資は無理」ではありません。

居酒屋本部は既存借入を理由に1行から断られた状態でも、公庫と地銀を組み合わせる形で2,200万円までこぎつけています。11件のうち多くで日本政策金融公庫が調達先に登場し、ジム・コインランドリーのように複数行が連携する協調融資で大型調達を実現したケースもあります。

特に日本政策金融公庫は、成長を目指す中小企業や創業者の支援を使命とする政府系の金融機関であり、民間銀行とは異なる視点で事業を評価してくれます。決算内容や返済状況によっては、1つの金融機関の枠が頭打ちでも、公庫・別の金融機関・協調融資を検討できる場合があります。

最初から「どこに・どう当たるか」の選択肢を持つことが、断られたときの差になります。

原則3. 過去の実績を「成長の裏付け」として使う

「これから伸びます」という計画だけでは、金融機関は動きません。

居酒屋本部は加盟9店舗まで広げた実績を、ラーメン加盟店は既存店のFL比率・客数・客単価の推移を、買取店は商品回転率と利ざやの実績を、それぞれ成長の証拠として提示しました。

すでに積み上げてきた実績は、計画の信頼性を一気に高めます。これから始める段階なら、本部の直営店実績や加盟第1号店の成果、加盟店側なら本業や既存店の実績が同じ役割を果たします。過去の実績と将来計画が一本の線でつながると、金融機関は安心するのです。

原則4. 資金使途と回収見通しを必ずセットで語る

「いくら借りたいか」よりも、「その資金で何をして、どう返すか」が問われます。

居酒屋本部は研修施設(設備)と加盟開拓(運転)の使途を切り分け、それぞれが加盟店増加とロイヤリティ収入にどうつながるかを示しました。コインランドリー加盟店は機器の稼働率シミュレーションで回収の道筋を描きました。

金融機関が警戒しやすいのは「何に使うか曖昧な資金」です。逆に、資金使途と回収の道筋がはっきりしていれば、融資判断は前に進みやすくなります。お金を借りること自体が目的ではなく、その資金が事業をどう伸ばし、どう返済原資を生むのか。これを言語化できるかどうかが、評価の分かれ目です。

事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事もあわせて読むと理解が深まります。

フランチャイズ融資についてよくある質問(Q&A)

最後に、フランチャイズの融資について、本部・加盟店オーナーの方からよく寄せられる質問にお答えします。

フランチャイズの融資で日本政策金融公庫は使えますか?

使えます。今回紹介した11件の事例でも、ほとんどのケースで日本政策金融公庫が調達先に含まれています。

公庫は政府系の金融機関として中小企業や創業者の成長を後押しする役割を担っており、民間銀行が二の足を踏む案件でも前向きに検討してくれることがあります。また、日本政策金融公庫には全国の支店網を生かして、そのフランチャイズの融資がきちんと返済されているのか、それともデフォルトしてしまっているのかというデータもあります。それゆえに、フランチャイズの良し悪しで融資が断られることや、通ることもあったりします。

ハウスクリーニング加盟店の事例のように、無担保・無保証人の制度を活用できるケースもあります。ただし、公庫には公庫ならではの審査の着眼点があるため、それに合わせた事業計画書の準備が重要です。

メインバンクに追加融資を断られたら、もう資金調達はできませんか?

そんなことはありません。居酒屋フランチャイズ本部の事例は、既存借入を理由にメインバンクから断られた状態から、公庫と地方銀行の協調融資で2,200万円を調達しています。

決算内容や返済状況によっては、メインバンク1行の枠が頭打ちでも、日本政策金融公庫や別の金融機関、協調融資を検討できる場合があります。1行に断られたことと、融資全体が不可能なことは、まったく別の話です。

協調融資とは何ですか?フランチャイズでも使えますか?

協調融資とは、複数の金融機関が連携して、1つの事業に対してそれぞれ資金を出し合う仕組みです。

たとえば公庫が一部を、地方銀行や信用金庫が残りを負担します。1行だけでは出しきれない金額でも、複数行で分担することでより大きな資金を調達できるのが最大のメリットです。

今回の事例でも、ジム本部(5,200万円)やコインランドリー加盟店(2,300万円)など、大型調達のケースで協調融資が活用されています。

フランチャイズ本部と加盟店では、融資の審査で見られるポイントが違いますか?

違います。フランチャイズ本部の融資では、ロイヤリティ収入の安定性、加盟店全体の状況、本部としての加盟開拓力が問われます。一方、加盟店オーナーの融資では、本部のブランド力に加えて、出店する店舗の事業計画や、既存店の実績が中心に見られます。本部は「店舗の集合体を支える仕組み」として、加盟店は「個別店舗の収益力」として評価される点が、最も大きな違いです。

フランチャイズの融資相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、事業計画書の作成と複数金融機関への並行アプローチを効率よく進めれば、必要なタイミングに間に合わせることができます。

資金が必要になってから慌てて動くより、計画段階で早めに相談を始めることをオススメします。加盟店の創業融資の進め方や必要書類については、フランチャイズの創業融資の審査のコツを解説した記事も参考になります。

フランチャイズの資金調達は「強みの伝え方」で決まる

フランチャイズの資金調達でつまずく本部・加盟店と、うまくいく本部・加盟店の差は、自社の「ビジネスモデルの構造」と「強み」を“金融機関目線で”適切に伝えることができるかにあります。

せっかく安定したロイヤリティ収入や、しっかりとした店舗運営の実績があっても、それが金融機関に「見えていない」だけで低く評価されてしまうのは、本当にもったいないです。

本事例の記事のポイントは、以下のとおりです。

▼フランチャイズ融資事例のポイント

- フランチャイズの融資は、本部も加盟店も以下の共通の壁にぶつかりやすい

- 業種のイメージで低く見られるリスク

- ストック収入や継続性が決算書から見えにくい

- 新業態・複合業態が理解されない

- 本部にはロイヤリティ収入、加盟店には既存店や本業の実績という、確かな強みがあるが、それが金融機関に「見えていない」だけのことが多い

- 居酒屋・ジム・介護・リラクゼーションの本部は、ストック収入の数値化と拡大実績の提示で、公庫や協調融資により1,800万〜5,200万円を調達できた

- コンビニ・学習塾・ラーメン・ゴーストレストラン・ハウスクリーニング・買取店・コインランドリーは、自店舗の実力を読める数字に翻訳することで、500万〜2,300万円を調達した

- 業種・立場が違うフランチャイズにすべてに共通する攻略法は、以下のとおり

- 強みを数値・資料に翻訳する

- メインバンク1行に依存しない

- 過去の実績を成長の裏付けにする

- 資金使途と回収をセットで語る

「既存借入があるから無理」「うちの業態は理解されない」と諦める前に、一度、自社のビジネスモデルや強みを、金融機関目線で見直してみましょう。進め方に迷うなら、融資の現場を知る専門家に相談するのが有力な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】