_20250924.png)

「コインランドリーで新しい収益の柱を作りたい。」そう思っていたが、融資がなかなか進まなくて不安になっていませんか?

「飲食業を経営しているのに、コインランドリーの融資相談で『副業扱い』と渋い顔をされた…」

「機械が24時間働いてくれる事業なのに、なぜか銀行に収益性が伝わらない…」

「本業がうまくいっているのに、新規事業の融資で断られたなんて、誰にも相談できない…」

コインランドリーの融資は、飲食店や物販の開業融資とは、見られるポイントがまったく違います。コインランドリーには「機械が収益を生む装置産業」という、銀行に正しく伝わりにくい収益構造があるからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くのコインランドリーの融資のご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

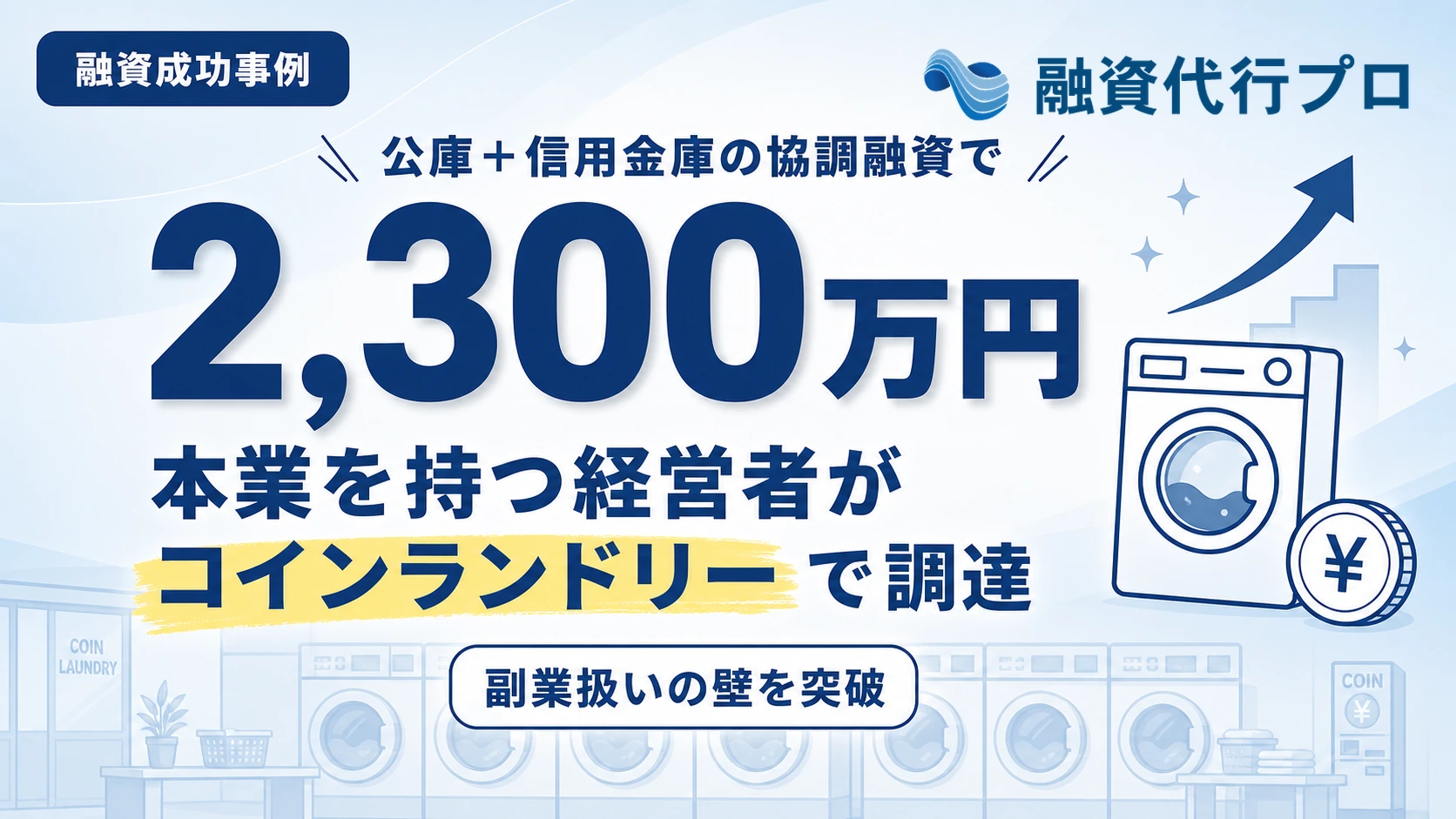

本記事では、飲食業を営みながらコインランドリーのフランチャイズ開業を計画した経営者が、当初「副業扱い」と難色を示されながらも、日本政策金融公庫と信用金庫の協調融資で2,300万円を調達した事例をもとに、コインランドリー融資で評価されやすくするための考え方を、融資の現場で培ったリアルで濃い内容で解説します。

同じように本業を持ちながら新規事業を考えている経営者の方は、🔖ブックマークして何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コインランドリー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

この事例の概要|本業を持つ経営者がコインランドリーで2,300万円を協調融資で調達

まず、本記事で扱う事例の全体像を整理します。

この事例の主役は、飲食業を1店舗経営している経営者の方です。本業の従業員を含めて9名の体制で運営していました。

なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

本業が安定してきたことを受けて、収益の第二の柱としてコインランドリーのフランチャイズ加盟を計画。総投資額は2,800万円で、自己資金は600万円で、不足する2,200万円の調達が必要という状況でした。

ところが、銀行に相談したところ「本業とは別の事業で、いわば副業扱いになる」「飲食とランドリーの兼業は、事業シナジーも見えない」と難色を示されてしまいます。コインランドリーという事業の収益モデルそのものが、なかなか正確に伝わらなかったのです。

| 項目 | 内容 |

|---|---|

| 立場 | 飲食業を経営しながらコインランドリーFC加盟を計画 |

| 体制 | 本業(飲食1店舗) 従業員9名 |

| 総投資額 | 2,800万円 (自己資金600万円・不足2,200万円) |

| つまずき | 「副業扱い」「兼業リスク」を理由に審査が難航 |

| 調達結果 | 日本政策金融公庫+信用金庫の協調融資 2,300万円(設備資金) |

| 支援期間 | 相談から融資実行まで2.5ヶ月 |

| 融資後の変化 | 1号店オープン 開業9ヶ月で月商65万円を達成 本業との並行経営が軌道に |

弊社「融資代行プロ」がご支援した結果、不足分2,200万円を上回る2,300万円を設備資金として調達できました。

ここから先は、なぜ最初は「副業扱い」で難航し、なぜ協調融資で通ったのか、その仕組みを順番に解き明かしていきます。

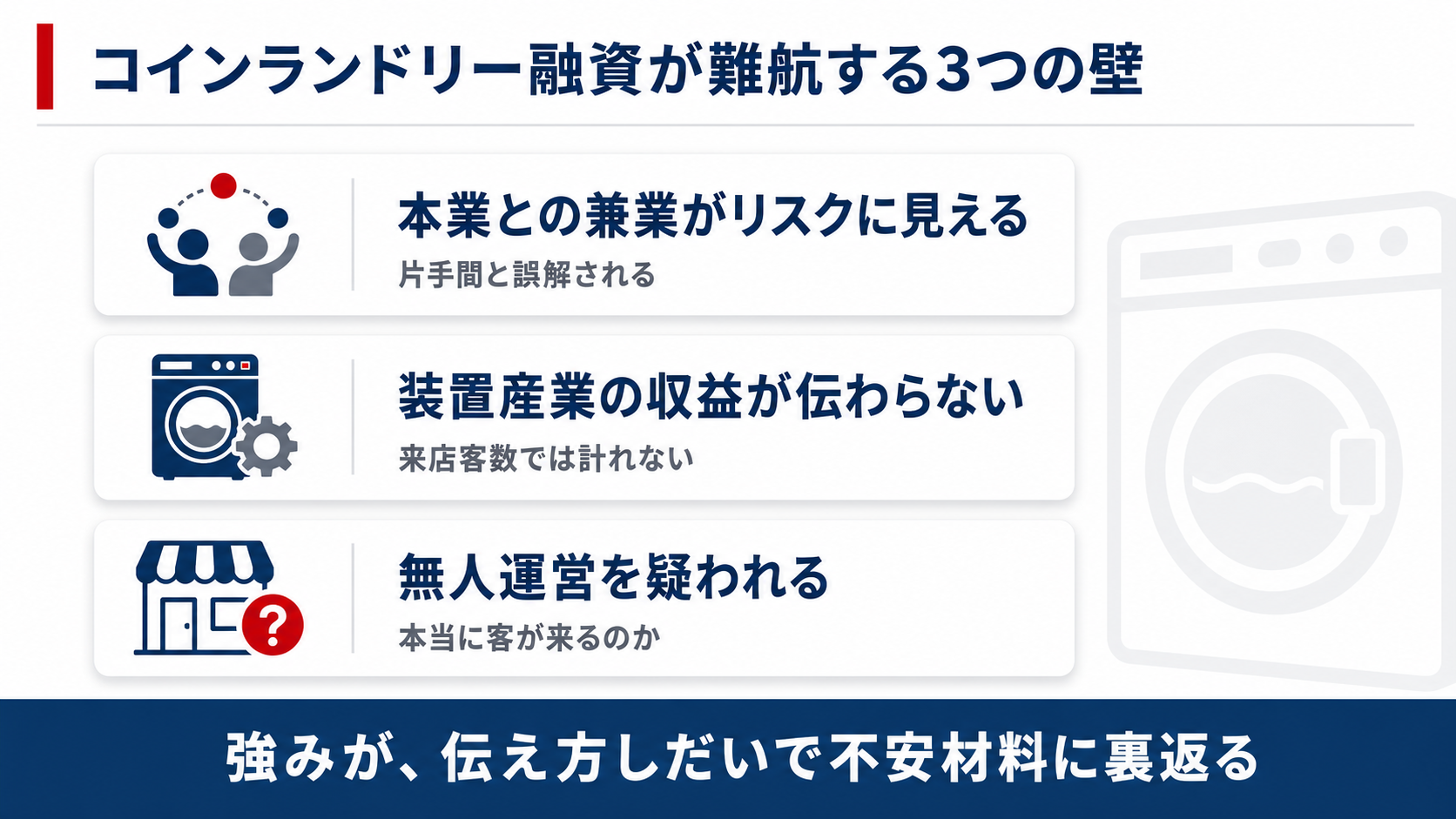

なぜ本業を持つ経営者のコインランドリー融資は難航しやすいのか?

本業を持つ経営者がコインランドリーの融資でつまずくのには、明確な理由があります。それは「コインランドリーという事業の特性」と「兼業という構図」が、金融機関の見立てとズレやすいからです。

▼コインランドリーの新規事業融資が難航しやすい3つの理由

それぞれの理由について、詳しく解説していきます。

理由1. 本業との兼業が「リスク」として見られてしまう

本業を持つ経営者が別の事業を始めるとき、金融機関がまず気にするのが「兼業リスク」です。

銀行から見ると、「本業が忙しいのに、新しい事業まで手を広げて大丈夫なのか」「片手間でやって、本業も新規事業も中途半端になるのではないか」という不安がよぎります。特に飲食業のように、現場に経営者が立つことが多い業種だと、この懸念は強くなりがちです。

ここで多くの経営者が誤解しているのが、「本業の実績は新規事業の融資ではプラスにならない」という思い込みです。実際は逆。本業がしっかり利益を出し、経営の実績を積んできたという事実は、本来なら新規事業の融資でも強力な裏付けになります。

正直、ここが一番もったいないポイントです。経営者は「副業扱いされた」とネガティブに受け止めますが、見せ方を変えれば「すでに事業を黒字で回している経営者が、手堅い装置産業に投資する」という前向きな話に転換できます。問題は、その転換が口頭の説明だけでは伝わらないことなのです。

理由2. 装置産業の「機械が稼ぐ」収益モデルが伝わりにくい

コインランドリーは、いわゆる装置産業です。

装置産業とは、人手ではなく機械や設備が収益の中心を担うビジネスのこと。コインランドリーの場合、洗濯機・乾燥機といった機器が24時間稼働して、人件費をほとんどかけずに収益を生みます。

つまり、コインランドリーの収益は「機械がどれだけ回るか」でほぼ決まります。飲食業のように、スタッフの接客や調理の質が売上を大きく左右する事業とは、収益の作り方がまったく違うわけです。

ところが、この「機械が稼ぐ」という構造は、事業計画書の作り方を間違えると金融機関に伝わりません。

飲食業の感覚で「来店客数×客単価」のような計画を立てても、コインランドリーの実態とはズレてしまう。機器1台あたりがどれだけ稼働し、どれだけ売上を生むのか。この装置産業ならではの収益の組み立て方を示せないと、銀行は「読めない事業」と判断してしまいます。

理由3. 無人運営の「本当に儲かるのか」という疑いを持たれやすい

コインランドリーのもう一つの特徴が、無人運営です。スタッフが常駐せず、清掃やメンテナンスを定期的に行うだけで運営できる。これは人件費が抑えられる大きなメリットですが、融資の場面では逆に疑いの目を向けられることがあります。

「人がいないのに、本当にお客さんが来るのか」「無人だと売上の根拠が薄いのではないか」。こうした懸念を抱く金融機関の担当者は、実際に少なくありません。設備的なサービス業では、設備への投資が将来きちんと採算に乗るのかを、金融機関は特に慎重に確認します。

要するに、コインランドリーには「機械が無人で安定収益を生む」という強みがあるのに、その強みが裏返しに不安材料として受け取られやすいのです。この情報のギャップを埋めることが、コインランドリー融資を成功させる大きなカギの一つになります。

【本事例】日本政策金融公庫と信用金庫は、この事業のどこを評価したのか

本事例のケースで、最初は「副業扱い」と難色を示された事業が、なぜ協調融資で2,300万円まで評価されたのでしょうか?

ポイントは「本業の安定性と、装置産業の収益性を、金融機関に伝わる数値に翻訳した」ことにあります。

この事例で実際に評価につながった要素を、3つに整理して解説します。

▼日本政策金融公庫と信用金庫が評価した3つのポイント

それぞれのポイントについて、詳しく解説していきます。

評価1. 本業の安定収入を「返済の土台」として示した

兼業リスクをどう払拭するか、ここが最初の関門でした。

そこで事業計画書では、本業の飲食業を「リスク」ではなく「返済の土台」として位置づけました。本業で毎月安定した利益が出ていれば、仮にコインランドリーの立ち上がりが想定より遅れても、本業の収益で返済を続けられるという、「返済原資が二本立てになっている」という構造を、数字で明確に示したのです。

金融機関は、返済が滞るリスクを何より嫌います。逆に言えば、返済原資が複数あることは大きな安心材料になるのです。

「本業一本で借りるより、本業+新規事業の二本立てのほうが、むしろ返済の安全性は高い」。この見方を提示できると、兼業はリスクから強みに変わります。

同じ会社の同じ財務状況でも、見せ方を整えることで評価が変わりやすくなる。本業を持つ経営者の新規事業融資では、この発想の転換が重視されやすいポイントの一つです。

評価2. 機器稼働率シミュレーションで収益を「読める数字」にした

次に取り組んだのが、装置産業ならではの収益モデルを、金融機関に伝わる形に翻訳することです。

コインランドリーの収益は、機器の稼働率でほぼ決まります。そこで事業計画書では、設置する洗濯機・乾燥機の台数、1台あたりの1日の想定利用回数、1回あたりの料金を組み合わせ、「機器がこれだけ回れば、月にこれだけの売上になる」という機器稼働率シミュレーションを作成しました。

その上で、シミュレーションは控えめな前提で計算をしました。立ち上がり時期は稼働率が低い前提を置き、徐々に認知が広がって稼働率が上がっていく現実的なカーブを描く。「最初からフル稼働想定」のような甘い計画を出すと、金融機関は一気に警戒します。逆に、保守的な前提でも返済が回ることを示せれば、計画の信頼性はグッと上がるのです。

こうして数字に翻訳すると、金融機関からは「現実的な計画」と見られる可能性が上がります。「無人で本当に儲かるのか分からない事業」ではなく、「機器の稼働でこれだけの収益が見込める装置産業」として評価できるようになるのです。

コインランドリー融資では、この稼働率シミュレーションの精度が、評価を大きく左右します。

評価3. 自己資金と投資計画のバランスを明確にした

総投資額2,800万円に対して、自己資金は600万円。この自己資金をどう位置づけるかも、評価のポイントになりました。

自己資金は、金融機関にとって「経営者本気度の証」です。自己資金がゼロに近い計画だと、「事業がうまくいかなくても痛みを感じない=本気度が低い」と見られかねません。今回は本業で蓄積した自己資金600万円を投じる計画であり、これが「本気で取り組む新規事業」という印象を裏付けました。

そのうえで、不足分をどの金融機関からどう調達するか、調達した資金を何に使い、どう回収するのかを明確にしました。設備の中心である洗濯機・乾燥機への投資が、どう稼働率につながり、どう返済原資を生むのか。

お金を借りること自体が目的ではなく、その資金が事業をどう伸ばし、どう返済原資を生むのか。ここを言語化できるかどうかが、融資判断の分かれ目になります。

コインランドリー融資が通るかどうかは、結局のところ「装置産業の収益性と、経営者の返済力を、金融機関の言葉に翻訳できているか」に尽きます。創業段階の融資の進め方については、フランチャイズの創業融資の審査のコツや必要書類を解説した記事も参考になります。

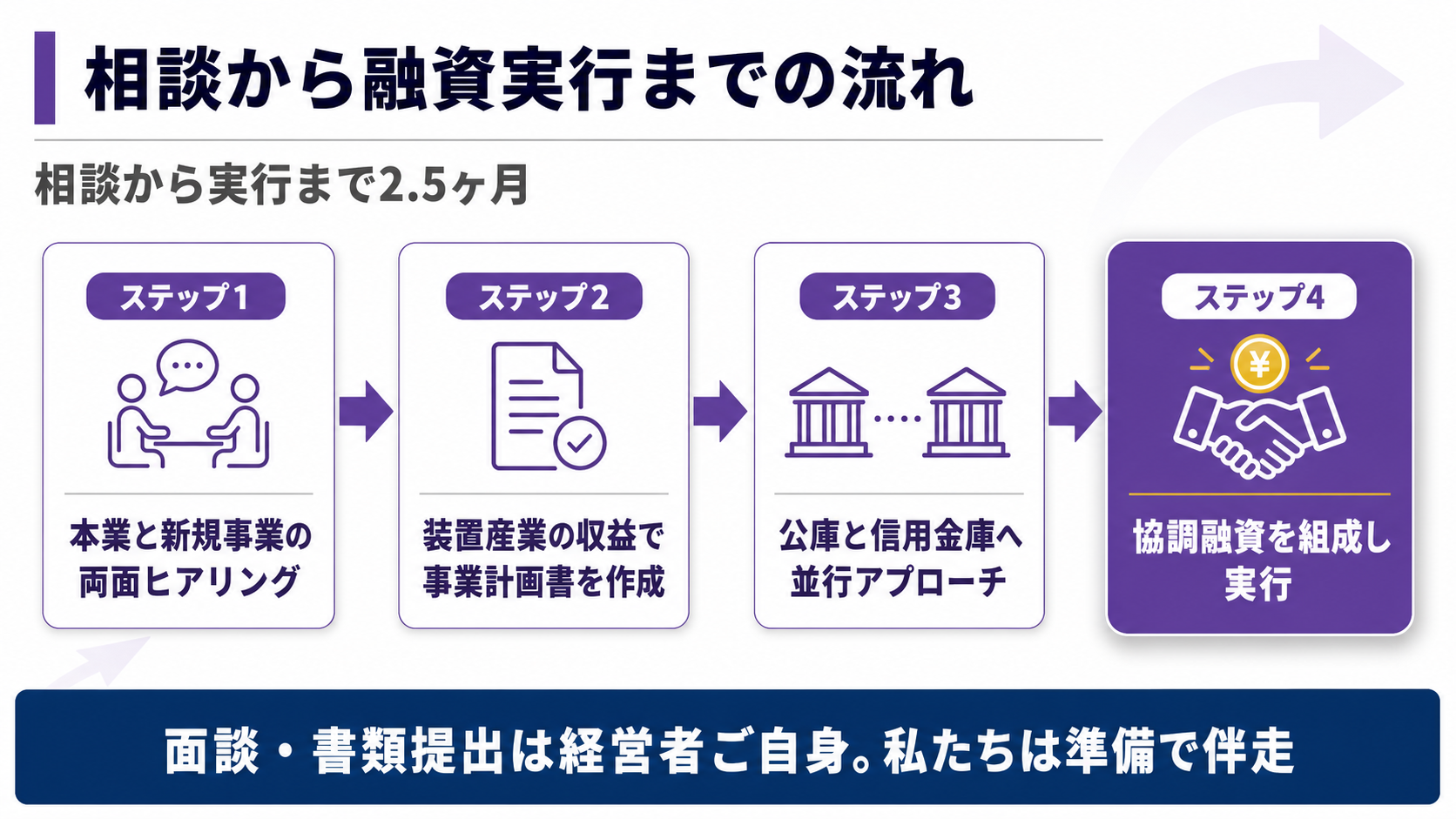

2,300万円の協調融資が実行されるまで|支援の流れ【4ステップ】

ここでは、お客様が弊社「融資代行プロ」へ相談してから融資実行までの2.5ヶ月間で、実際にどのような流れで支援が進んだのかを解説します。

日本政策金融公庫と信用金庫の協調融資という、やや特殊なスキームの組み方も含めて整理します。

▼相談から融資実行までの4ステップ

- ステップ1.本業と新規事業の両面ヒアリング

- ステップ2.装置産業の収益を軸にした事業計画書の作成支援

- ステップ3.公庫と信用金庫への並行アプローチ

- ステップ4.協調融資スキームの組成と融資実行

それぞれのステップについて、詳しく解説していきます。

ステップ1. 本業と新規事業の両面ヒアリング

弊社が最初に行うのは、徹底したヒアリングです。本業の飲食業の収益状況、月々のキャッシュフロー、自己資金の内訳、そして「コインランドリーで本当に必要な資金はいくらで、何に使うのか」を細かく洗い出します。

本業を持つ経営者の融資では、新規事業の計画だけを見ても判断材料が足りません。

本業の数字と新規事業の計画を一枚絵にして、はじめて「この経営者は返済を続けられるか」が見えてきます。この事例でも、本業の安定性をどう見せるかが、初動の最大のテーマでした。

ステップ2. 装置産業の収益を軸にした事業計画書の作成支援

次に、融資の成否を分ける事業計画書を作成していきます。ここで重視したのが、前章で解説した「本業の返済力」「機器稼働率シミュレーション」を、金融機関に伝わる形で落とし込むことです。

事業計画書の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。本業の数字や、フランチャイズ本部から提供される収益モデルの前提を最もよく知っているのは経営者ご自身だからです。

また、シミュレーションの中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

我々は、何の準備もなく決算書だけ持って銀行に行き、門前払いされた経営者を何人も見てきました。融資は「何となく」で進めると必ず失敗します。装置産業の収益構造を、誰が見ても読める計画書に落とし込むことが、すべての出発点です。

ステップ3. 公庫と信用金庫への並行アプローチ

事業計画書が整ったら、複数の金融機関に並行してアプローチします。1行ずつ順番に当たっていると、断られるたびに時間をロスし、開業のタイミングを逃してしまうからです。

この事例では、日本政策金融公庫と地域の信用金庫を同時並行で進めました。日本政策金融公庫は、成長を目指す中小企業や創業を支援する政府系の金融機関であり、民間銀行とは異なる視点で事業を評価してくれます。信用金庫は、地域密着で地元の事業者を支える金融機関。それぞれの特性に合わせた資料を準備して打診しました。

なお、金融機関との面談には経営者ご自身に臨んでいただきます。私たちは事前の準備や想定問答の対策で伴走しますが、金融機関への書類提出や面談は経営者本人が行うのが原則です。金融機関は、社長自身の言葉で事業を語れるかどうかを見ているからです。

ステップ4. 協調融資スキームの組成と融資実行

今回の調達の肝が、日本政策金融公庫と信用金庫による協調融資というスキームでした。

協調融資とは、複数の金融機関が連携して、1つの事業に対してそれぞれ資金を出し合う仕組みです。たとえば公庫が一部を、信用金庫が残りを負担する形をとります。1行だけでは出しきれない金額でも、複数行で分担することで、より大きな資金を調達できる。これが協調融資の最大のメリットです。

さらに、協調融資にはもう一つの効果があります。公庫と信用金庫が同じ事業を一緒に評価することで、お互いに「あの金融機関も出すなら」という安心感が生まれ、それぞれ単独で判断するより前向きに進みやすくなり、融資のハードルを下げてくれるのです。

こうして当初「副業扱い」と難色を示された事業が、公庫と信用金庫の協調融資という形で2,300万円の調達にこぎつけました。相談から実行まで、2.5ヶ月というスピード感でした。

もし「私もコインランドリーの融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「コインランドリー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|開業9ヶ月で月商65万円を達成

資金調達後、事業がどうなったでしょうか。本事例では、調達した2,300万円で、本業に続く第二の収益の柱に成長しました。

調達後、この経営者には以下の変化が起きました。

▼調達後の変化

- コインランドリー1号店のオープン:機器を導入し、無人運営のコインランドリーを開業

- 開業9ヶ月で月商65万円を達成:立ち上がり時期を経て、機器の稼働率が想定したカーブに乗り、安定収益化が進んだ

- 本業との並行経営が軌道に:無人運営のため本業の時間を大きく奪われず、二本柱の経営が現実のものに

注目したいのは、装置産業ならではの「本業と両立できる」強みが、計画どおりに機能したことです。

コインランドリーは無人で運営できるからこそ、本業に集中しながら第二の収益を積み上げられます。飲食業のように現場に張り付く必要がある事業を、もう一つ抱え込むのとは違う「心理的な安定」が手に入るのです。

これは、立ち上げ時に保守的な前提で計画を組んだからこそ得られた結果でもあります。資金調達が新たな収益の柱を生み、その柱が次の投資余力につながる。本業を持つ経営者にとって、装置産業への投資は、こうした好循環を作りやすい選択肢だと言えます。

本業を持つ経営者がコインランドリー融資を成功させるために押さえるべき4つのポイント

ここまでの事例から、本業を持つ経営者がコインランドリーの融資を成功させるためのポイントは以下4つです。

▼コインランドリー融資で押さえるべき4つのポイント

- ポイント1.本業の安定収入を返済の土台として見せる

- ポイント2.機器稼働率を保守的にシミュレーションする

- ポイント3.自己資金で本気度を示す

- ポイント4.公庫と地域金融機関の協調融資を視野に入れる

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 本業の安定収入を「返済の土台」として見せる

本業を持つ経営者の最大の武器は、すでに事業を黒字で回しているという実績です。しかし、それを「副業の片手間」と受け取られてしまうと、武器が武器として働きません。

本業の利益、月々のキャッシュフロー、これまでの経営実績。これらを「兼業リスク」ではなく「返済原資が二本立てになっている安心材料」として示すことが第一歩です。本業の安定性を返済の土台に変換できるかどうかが、評価のスタートラインになります。

ポイント2. 機器稼働率を「保守的に」シミュレーションする

コインランドリーは装置産業です。収益は機器の稼働率で決まるため、稼働率シミュレーションの精度が融資判断を左右します。

ここで大切なのは、立ち上がり時期を含めて控えめな前提で計算すること。最初から高い稼働率を見込んだ甘い計画は、かえって金融機関の警戒を招きます。保守的な前提でも返済が回る計画を示すことが、計画の信頼性を高め、結果的に融資を前に進めます。

ポイント3. 自己資金で「本気度」を示す

自己資金は、金融機関にとって経営者の本気度の証です。総投資額に対して一定の自己資金を投じる姿勢は、「この事業に本気で取り組む」という意思表示になります。

これからコインランドリー開業を考えるなら、無理のない範囲で自己資金を準備しておくこと。そのうえで、不足分をどの金融機関からどう調達し、何に使い、どう回収するのか。自己資金と投資計画のバランスを明確にすることが、評価される計画の条件です。

ポイント4. 公庫と地域金融機関の「協調融資」を視野に入れる

「1つの銀行に断られた=もう融資は無理」ではありません。コインランドリーのような設備投資型の事業では、日本政策金融公庫と地域の信用金庫・地方銀行が連携する協調融資という選択肢があります。

複数行が分担することで、1行では出しきれない金額を調達できる場合があるだけでなく、複数の金融機関がお互いを見ながら判断するため、融資が前に進みやすくなることがあります。

最初から「どの金融機関に・どう当たるか」の戦略を持つことが、断られたときの打ち手の差になります。決算内容や返済状況によっては、1行で難しくても、公庫・別の金融機関・協調融資を検討できる場合があります。

事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事や、協調融資のコツやメリット・デメリットを解説した記事もあわせて読むと理解が深まります。

コインランドリーの融資についてよくある質問(Q&A)

最後に、コインランドリーの融資について、経営者の方からよく寄せられる質問にお答えします。

コインランドリーの融資は飲食店の開業融資と何が違いますか?

見られるポイントが大きく異なります。

飲食店の開業融資では、立地・客数・客単価・人の質といった「人が稼ぐ」前提の計画が中心に見られます。一方、コインランドリーは装置産業のため、機器の稼働率と設備投資の採算性が問われます。

スタッフの接客力ではなく、「機械がどれだけ回り、どれだけ収益を生むか」を読める計画にできるかどうかが、最も大きな違いです。

本業がある状態でコインランドリーの融資を受けると「副業扱い」で不利になりませんか?

見せ方次第で、むしろ有利に働きます。確かに「兼業リスク」を懸念する金融機関もありますが、本業で安定した収入と経営実績があることは、本来であれば強力な返済の土台です。

今回の事例も、当初「副業扱い」と難色を示された状態から、本業の安定収入を返済原資として位置づけ直すことで、公庫と信用金庫の協調融資で2,300万円を調達しています。本業の実績は、伝え方を変えればリスクではなく強みになります。

コインランドリーの融資で日本政策金融公庫は使えますか?

使えます。日本政策金融公庫は政府系の金融機関として中小企業や創業の支援を担っており、設備投資型の新規事業も前向きに検討してくれることがあります。

今回のように、公庫と地域の信用金庫が連携する協調融資の一翼を担うケースも多くあります。ただし、公庫には公庫ならではの審査の着眼点があり、機器稼働率シミュレーションなど装置産業特有の資料の準備が重要になります。

コインランドリーの融資相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで2.5ヶ月でした。

装置産業の収益を読める事業計画書を作り込み、複数金融機関への並行アプローチを効率よく進めることで、開業のタイミングに間に合わせることができます。資金が必要になってから慌てて動くより、計画段階で早めに相談を始めることをオススメします。

コインランドリーの資金調達は「装置産業の収益性の伝え方」で決まる

コインランドリーの資金調達でつまずく経営者とうまくいく経営者の差は、装置産業の収益性と本業の返済力を、“金融機関目線”で伝わる言葉に翻訳できているかにあります。せっかく安定した本業と、機械が無人で稼ぐという手堅い収益モデルがあっても、それが金融機関に「読めない事業」と受け取られてしまうのは、本当にもったいないです。

本記事のポイントをまとめます。

▼コインランドリー融資の事例ポイント

- 本業を持つ経営者のコインランドリー融資は、「兼業リスク」「装置産業の収益モデルの伝わりにくさ」「無人運営への疑い」という3つの壁で難航しやすい

- しかしコインランドリーの真の強みは、機械が24時間無人で稼働し、人件費をかけずに安定収益を生む装置産業という特性にある

- 今回の事例では、本業の安定収入を返済の土台として示し、機器稼働率シミュレーションで収益を読める数字に翻訳することで、公庫と信用金庫の協調融資で2,300万円を調達できた

- 本業を持つことは「副業の片手間」ではなく、返済原資が二本立てになる安心材料として見せれば、むしろ強みになる

- 機器稼働率は保守的に見積もり、自己資金で本気度を示し、資金使途と回収をセットで語ることが、融資判断を前に進める鍵になる

- 調達した資金でコインランドリー1号店を開業し、開業9ヶ月で月商65万円を達成。本業との並行経営が軌道に乗った

「本業があるから副業扱いされる」「無人事業だから怪しまれる」と諦める前に、一度、自社の強みの見せ方を見直してみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コインランドリー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、コインランドリー以外の業種でフランチャイズ融資に成功した事例も気になる方は、業種別のフランチャイズ融資の成功事例を一覧でまとめた記事もあわせてご覧ください。