_20250924.png)

リラクゼーション・整体のフランチャイズ本部で、加盟店を増やすために融資に奔走する経営者の方は、以下のようなお悩みや課題をお持ちではありませんか?

「加盟希望は増えているのに、研修や開業サポートにかける資金が足りない…」

「銀行に相談したら『もう少し様子を見ましょう』と断られた…」

「断られ続けて、もう外部からお金を引っ張る方法が無いんじゃないか…と内心ゾッとしている」

リラクゼーション・整体のフランチャイズ本部は、店舗のような大きな設備も、不動産のような担保資産も持ちません。だからこそ、担保を前提に融資を判断する銀行とは、どうしても相性が悪くなりがちです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くのリラクゼーションのフランチャイズ融資をご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

本記事では、「担保資産がない」と銀行に断られたリラクゼーション・整体のフランチャイズ本部が、日本政策金融公庫から無担保で1,800万円を調達した事例をもとに、担保資産を持たないサービス業の本部が融資審査で評価されやすくするための整理の考え方を、融資の現場で培ったリアルで濃い内容で解説します。

同じ立場の経営者の方は、🔖ブックマークして何度も読み返すことをオススメします。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「●●●に強い」相談先はコチラ/

※【毎日 限定5名まで】

事例概要|整体(リラクゼーション)FC本部が、日本政策金融公庫から無担保で1,800万円を調達

まず、本記事で扱う事例の全体像を整理します。

なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

この事例の主役は、リラクゼーション・整体業態のフランチャイズ本部です。

本部スタッフ6名、直営3店舗、加盟8店舗という体制で運営していました。サービスの評判が口コミで広がり、加盟希望の問い合わせが増えていたものの、それを受け止めるためのセラピストの研修プログラムの強化と、新規加盟店向けの開業サポートにかける資金が足りないという状況でした。

ところが、いざ金融機関に相談すると「サービス業で担保になる資産がない」という理由で、断られていました。設備も不動産も持たない本部にとって、外部からの資金調達ルートが完全に閉ざされかけていました。

| 項目 | 内容 |

|---|---|

| 立場 | リラクゼーション・整体のフランチャイズ本部 |

| 体制 | 本部スタッフ6名・直営3店舗・加盟8店舗 |

| 当初の課題 | セラピスト研修プログラムの強化 新規加盟店向け開業サポート費の財源不足 |

| つまずき | 「サービス業で担保になる資産がない」と銀行に繰り返し断られた |

| 調達結果 | 日本政策金融公庫から無担保で1,800万円 |

| 内訳 | 設備資金600万円+運転資金1,200万円 |

| 支援期間 | 相談から融資実行まで2ヶ月 |

| 融資後の変化 | 研修プログラムを強化・加盟店8 →14店舗へ拡大・加盟店全体の平均指名率が18%向上 |

弊社「融資代行プロ」がご支援した結果、担保となる資産を一切差し出すことなく、日本政策金融公庫から1,800万円を調達できました。

ここから先は、「なぜ銀行に断られたのか」、そして担保がないのに、なぜ日本政策金融公庫は1,800万円を貸したのか、その仕組みを順番に解き明かしていきます。

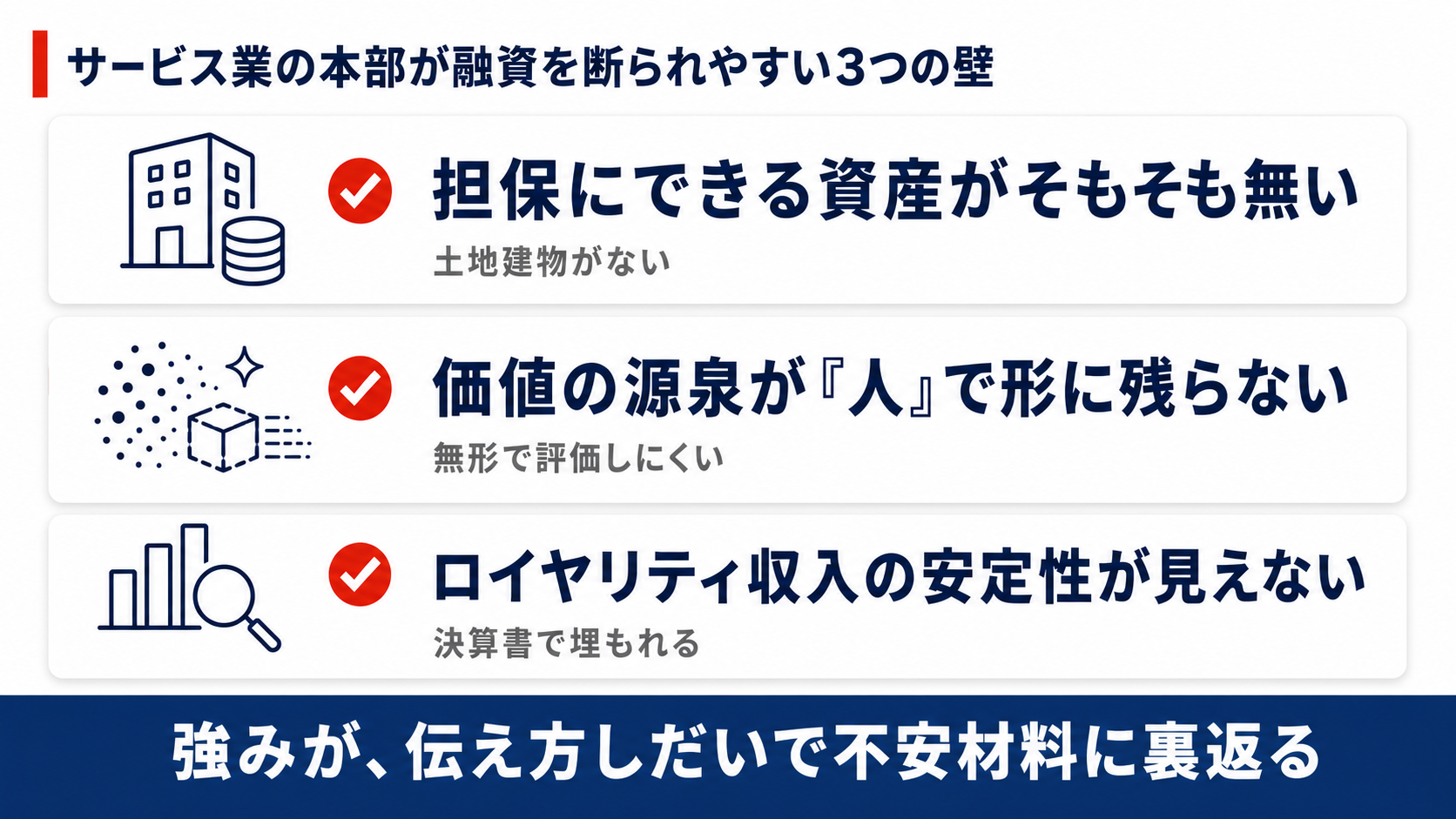

なぜリラクゼーションFC本部は「担保がない」と融資を断られるのか

リラクゼーション・整体のフランチャイズ本部が融資でつまずくのには、明確な理由があります。それは、この業態が「担保になる資産」も「目に見える設備」も持たない、典型的なサービス業だからです。

▼サービス業のFC本部が融資を断られやすい3つの理由

- 理由1.担保にできる資産がそもそも無い

- 理由2.価値の源泉が「人」で形に残らない

- 理由3.ロイヤリティ収入の安定性が決算書から見えない

それぞれの理由について、詳しく解説していきます。

理由1. 担保にできる資産がそもそも無い

製造業なら工場や機械、不動産業なら土地建物、運送業ならトラックといったように、多くの業種には「いざとなれば売って返済に充てられる資産」があります。金融機関は、こうした資産を担保に取ることで、貸し倒れのリスクを下げています。

ところが、リラクゼーション・整体のフランチャイズ本部には、担保に取れるような資産がほとんどありません。施術に必要なのはベッドやタオル、それにセラピストの手と技術くらいで、高額な設備も不動産も持たないのが普通です。

担保を前提に融資を判断する金融機関、特に一部の民間銀行にとって、「担保が無い」というのは、それだけで大きな減点材料になります。事業そのものが順調でも、「万が一返せなくなったとき、何を当てにすればいいのか」という発想で見られると、話が前に進みにくいのです。

理由2. 価値の源泉が「人」で、形に残らない

サービス業、とりわけリラクゼーションや整体の価値は、施術するセラピストの技術と接客に強く依存します。お客様は「この人にお願いしたい」と指名し、その指名がリピートを生み、売上をつくります。

これは事業の強みである一方で、金融機関から見ると「価値が人について回り、形に残らない」という難しさにつながります。エース級のセラピストが辞めれば売上が落ちる、という属人性のリスクを警戒されるのです。

サービス業の決算書を見るとき、金融機関は「人件費÷売上高」の推移に注目します。この比率が大きく動いていれば、人気のセラピストの退社や入社、サービス品質の変化を疑う、というのが融資担当者の基本的な見方です。

裏を返せば、フランチャイズ本部の価値は「個人のセラピスト」ではなく「再現性のある研修と仕組み」にあるはずなのに、それが伝わらないと、ただの属人的な小規模サービス業と同じ目線で見られてしまうのです。

理由3. ロイヤリティ収入の安定性が決算書から見えない

フランチャイズ本部の最大の強みは、加盟店から毎月入ってくるロイヤリティ収入です。これは契約が続く限り安定して入ってくる、いわゆるストック型の収入。本来、金融機関に重視されやすい「読める収益」のはずです。

ところが、決算書をぱっと見ただけでは、このストック収入の存在と安定性が伝わりません。売上高の中にロイヤリティ収入も加盟金も直営店の売上も混ざって計上されていると、「どれが毎月安定して入る収入で、どれが一過性の収入か」が分からないのです。

加盟店8店舗から積み上がるロイヤリティこそが、この本部の事業の安定性を示す核心です。にもかかわらず、それが決算書の表面には現れにくい。

要するに、本部には「担保の代わりになるほど安定した収益基盤」があるのに、その強みが金融機関に見えていない。この情報のギャップこそが、担保を持たないサービス業の本部の融資が通りにくい大きな要因の一つです。

そして、ここを埋めることが、我々のような金融機関出身の融資コンサルティングサービスの中心的な仕事になります。

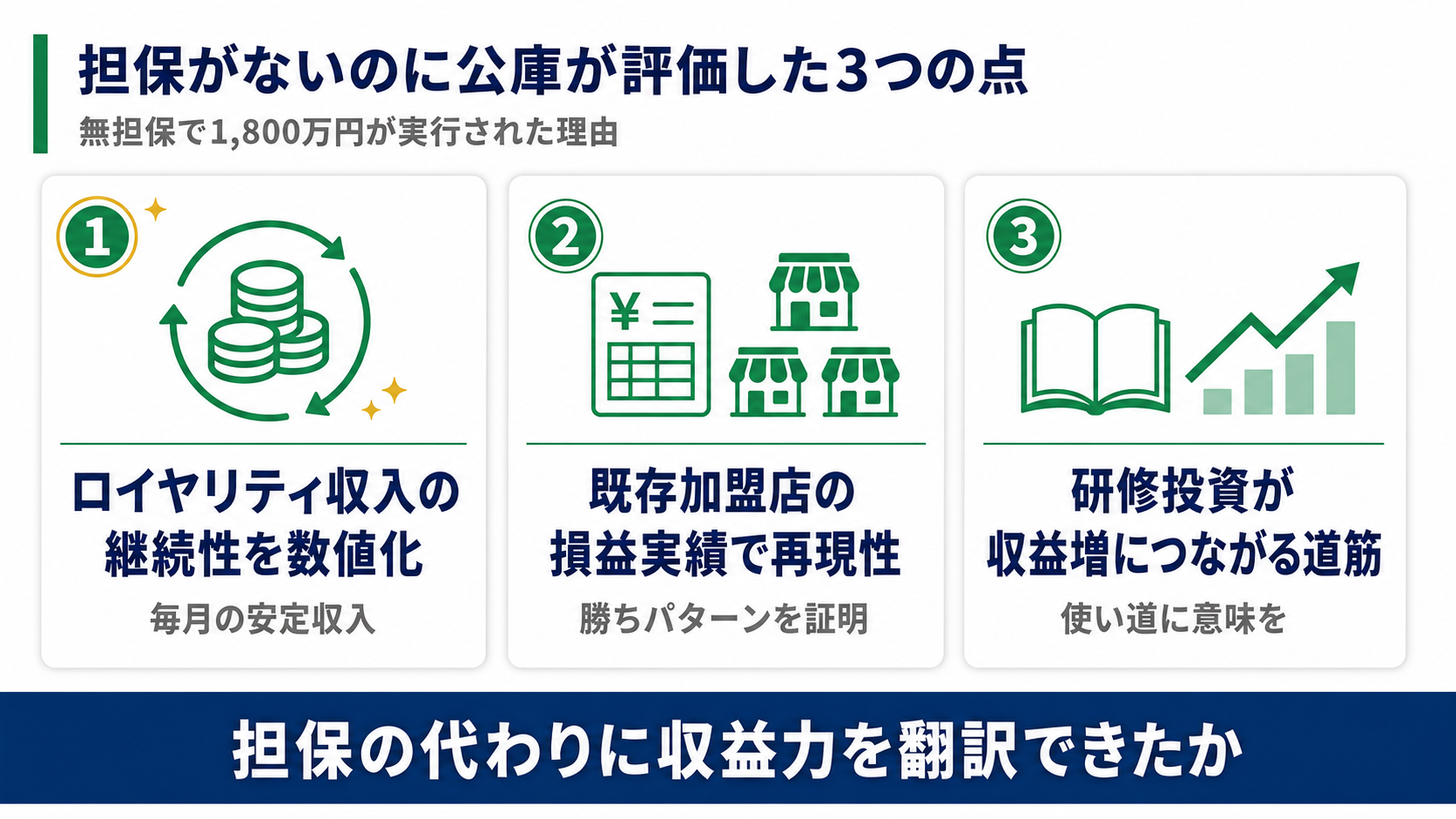

担保がないのに、日本政策金融公庫はこのリラクゼーション事業のどこを評価したのか

「サービス業で担保がない」と銀行に断られていたリラクゼーション事業が、なぜ日本政策金融公庫からは無担保で1,800万円まで評価されたのか。

その答えは、担保という「モノ」の代わりに、事業の収益力そのものを説得材料にしたことにあります。また、公庫が無担保・無保証人の融資にも対応する政府系の金融機関であることも、この事例が成立した大きな背景です。

この事例で実際に評価につながった要素を、3つに整理して解説します。

▼日本政策金融公庫が評価した3つのポイント

- 評価1.ロイヤリティ収入の継続性を数値化

- 評価2.既存加盟店の損益実績で再現性を示した

- 評価3.研修への投資が収益増につながる道筋を描いた

それぞれのポイントについて、詳しく解説していきます。

評価1. ロイヤリティ収入の「継続性」を読める数字に翻訳した

ロイヤリティには売上に対する歩合型と毎月定額型がありますが、いずれの形でも「契約に基づいて毎月入ってくる」という継続性こそが、金融機関にとって分かりやすい強みになります。加盟店の売上が多少変動しても本部に安定収入が入る構造を数字で示せれば、担保が無くても評価は大きく変わります。

そこで事業計画書では、決算書の売上高に埋もれていたロイヤリティ収入を切り出し、「加盟店◯店舗 × 月額◯万円 = 毎月◯万円の安定収入」という形で明示しました。さらに、過去に加盟店との契約がどれだけ継続してきたかという実績も添え、「この収入は来年も再来年も、契約が続く限り入り続ける」という継続性を裏付けました。

こうして数字に翻訳すると、金融機関の見え方が一変します。「担保もない属人的なサービス業」ではなく、「契約に基づく安定収入を持つストック型ビジネス」として評価できるようになる。担保という「モノ」が無くても、毎月確実に入る収入は、返済原資として十分に説得力を持つのです。

評価2. 既存加盟店8店舗の損益実績で「再現性」を示した

ロイヤリティ収入が安定しているという話は、それだけだと「現状維持の会社」に見えかねません。さらに重要だったのが、既存の加盟店8店舗が、実際にどれだけ利益を出しているかという損益の実績でした。

加盟店が黒字でしっかり回っているという事実は、「この本部のビジネスモデルは、加盟店レベルで再現性がある」という何よりの証拠になります。お店を出せば一定の利益が出る型ができているからこそ、加盟希望者が集まり、新しい加盟店もまた黒字化していく。この再現性こそが、サービス業の本部にとって担保に代わる価値になります。

事業計画書では、既存加盟店の損益データを整理し、「加盟店1店舗あたりこれだけの利益が出ている」「だからこそ加盟希望が増えている」という流れを数字で示しました。

過去の実績と将来計画が一本の線でつながると、金融機関は安心します。逆に、実績の裏付けがないまま「これから加盟店を増やします」とだけ言っても、絵に描いた餅と見なされてます。形に残らないサービス業だからこそ、既存加盟店の損益という「実際に出ている数字」が、何よりの説得材料になるのです。

評価3. 研修への投資が「収益増」につながる道筋を描いた

調達した1,800万円は、設備資金600万円と運転資金1,200万円の組み合わせでした。この資金が「何に使われ、どう回収されるのか」を明確にしたことも、評価を後押ししました。

セラピストの研修プログラムを強化すると施術の質が上がり、お客様の指名やリピートが増える。指名やリピートが増えれば加盟店の売上が伸び、それに連動して本部のロイヤリティ収入も増える。さらに、研修体制が充実すれば「ここに加盟すれば安心して開業できる」と評価され、新規加盟も増えていく。

この「研修への投資 → サービスの質 → 加盟店の売上 → 本部のロイヤリティ収入」という回収のストーリーを、数字でつないで描きました。

金融機関が警戒しやすいのは、「何に使うか曖昧な資金」です。逆に、資金使途と回収の道筋がはっきりしていれば、たとえ担保が無くても、融資判断は前に進みやすくなります。お金を借りること自体が目的ではなく、その資金が事業をどう伸ばし、どう返済原資を生むのか。ここを言語化できるかどうかが、評価の分かれ目になります。

融資審査で評価されやすい本部とそうでない本部の違いは、結局のところ「担保の有無」だけでなく「自社の収益力を金融機関に伝わる言葉に翻訳できているか」という点が大きく影響します。

詳しい審査のコツは、加盟店オーナー向けですがフランチャイズの創業融資の審査のコツや必要書類を解説した記事も参考になります。

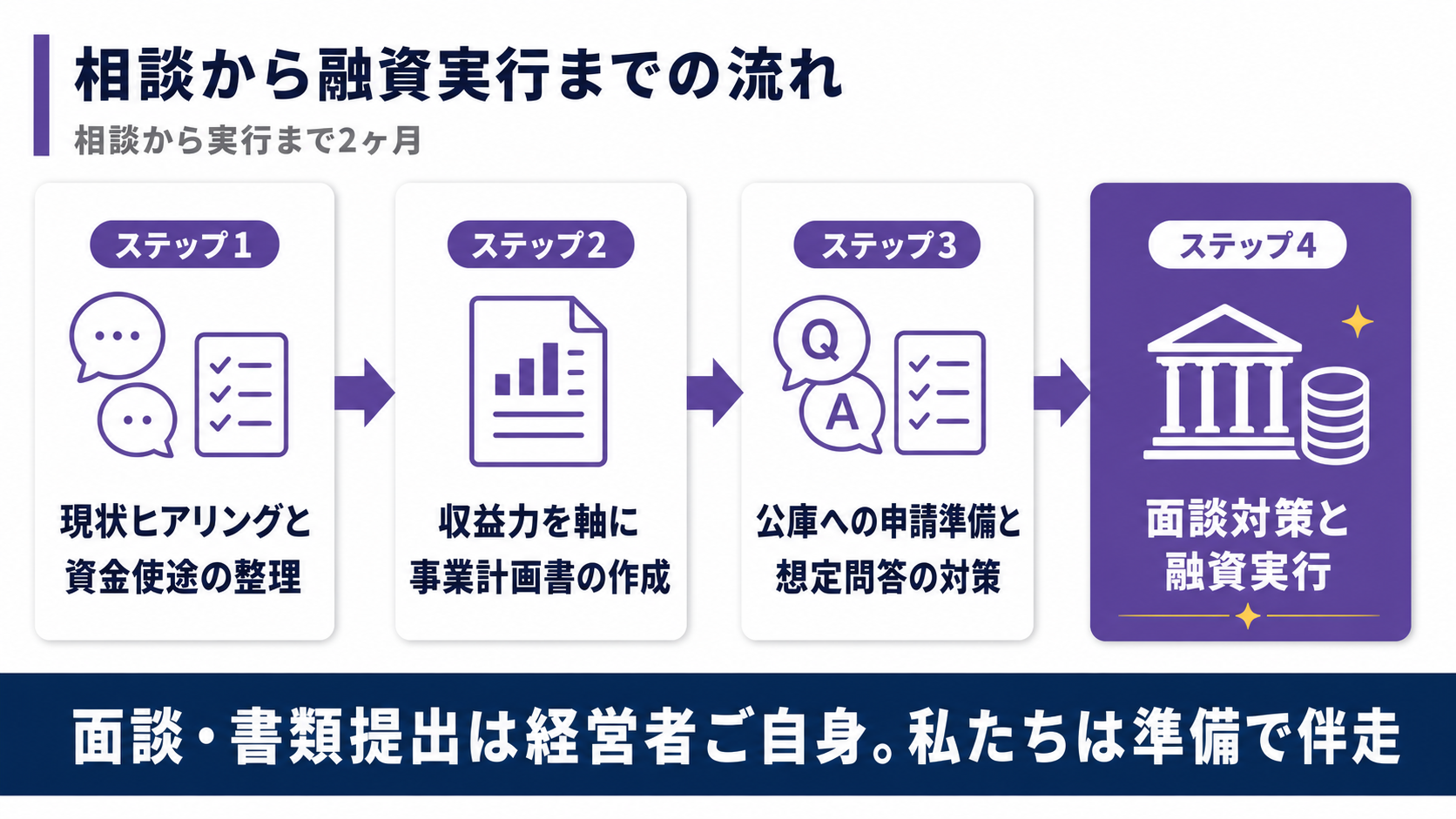

公庫から1,800万円が実行されるまで|支援の流れ【4ステップ】

ここでは、お客様が弊社「融資代行プロ」へ相談してから融資実行までの2ヶ月間で、実際にどのような流れで支援が進んだのかを解説します。

▼相談から融資実行までの4ステップ

- ステップ1.現状ヒアリングと資金使途の整理

- ステップ2.収益力を軸にした事業計画書の作成支援

- ステップ3.公庫への申請準備と想定問答の対策

- ステップ4.面談対策と融資実行

それぞれのステップについて、詳しく解説していきます。

ステップ1. 現状ヒアリングと資金使途の整理

最初に行うのは、徹底したヒアリングです。ロイヤリティ収入の実態、既存加盟店それぞれの損益、セラピストの研修体制の現状、そして「本当に必要な資金はいくらで、何に使うのか」を細かく洗い出します。

この事例では、研修プログラムの強化と開業サポート費という、いずれも「形に残りにくい投資」が資金使途の中心でした。だからこそ、その投資が将来どう収益に変わるのかを、ヒアリングの段階で具体的に言語化していくことが重要になります。

ステップ2. 収益力を軸にした事業計画書の作成支援

次に、融資の成否を分ける事業計画書を作成していきます。

ここで重視したのが、前章で解説した「ロイヤリティ収入の継続性」「既存加盟店の損益実績」を、担保に代わる説得材料として金融機関に伝わる形で落とし込むことです。

事業計画書の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。本部の数字や加盟店の実態、セラピストの研修内容を最もよく知っているのは経営者ご自身だからです。

また、事業計画書の中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

何の準備もなく決算書だけ持って銀行に行き、「担保が無いから」の一言で門前払いされた経営者を何人も見てきました。融資は「何となく」で進めると必ず失敗します。担保が無いサービス業ほど、収益力を語る事業計画書という共通言語を整えることが、すべての基本になります。

ステップ3. 公庫への申請準備と想定問答の対策

事業計画書が整ったら、経営者本人が日本政策金融公庫へ申し込む前提で、申請の準備を進めます。公庫は政府系の金融機関として、担保や保証人があるかどうかだけにとらわれず、その事業が将来きちんと稼いで返済できるかを軸に審査する点で、担保資産を持たないサービス業の本部と相性が良い相手とされています。

申請にあたっては、公庫の審査でどこを見られ、どんな質問が来そうかを見極めたうえで、それぞれに合った資料の準備を支援します。特に担保が無い案件では、「担保が無くても、この収益力なら返済できる」という点をどう伝えるかが重要になるため、想定問答の対策に力を入れました。

ステップ4. 面談対策と融資実行

公庫の融資では、経営者と公庫担当者との面談が大きな山場になります。この事例でも、面談で事業の収益力と将来性をしっかり伝えられるよう、入念に準備を重ねました。

なお、公庫への相談・申込・書類提出・面談には、経営者ご自身に臨んでいただきます。私たちは事前の準備や想定問答の対策で伴走しますが、金融機関に当たるのは経営者本人が行うのが原則です。公庫は特に、社長自身の言葉で事業を語れるかどうかを重視しているからです。

こうして、「サービス業で担保が無い」と民間銀行に断られ続けた事業が、日本政策金融公庫から無担保で1,800万円の調達にこぎつけました。相談から実行まで、わずか2ヶ月のことです。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\リラクゼーションの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|加盟店14店舗への拡大と指名率18%向上

この事例では、調達した1,800万円が、本部の成長を確かに後押ししました。調達後、この本部では以下の変化が起きました。

▼調達後の変化

- 研修プログラムの強化:セラピストの技術と接客を底上げする研修を拡充。加盟店全体のサービス品質が安定した

- 加盟店8店舗から14店舗への拡大:研修と開業サポートが充実したことで「ここに加盟すれば安心」という評価が広がり、加盟店数が大きく伸びた

- 加盟店全体の平均指名率が18%向上:研修の成果で「この人にまたお願いしたい」と指名されるセラピストが増えた

指名率が18%向上したということは、それだけお客様が「またこの人にお願いしたい」と感じる施術が増えた、ということを意味します。注目したいのは、この指名率の向上が、そのまま本部の価値に直結する点です。

お客様の指名が増えれば加盟店の売上は上向き、その売上に応じて本部に入るロイヤリティも厚くなっていく。さらに「指名率が高い=顧客満足度が高い」という実績は、新たな加盟希望者にとって何よりの魅力になります。つまり今回の融資は、研修への投資を通じて、加盟店の収益と本部の安定収入、そして加盟開拓力の3つを同時に底上げする投資だったと言えます。

資金調達が次の成長を生み、その成長がさらなる調達余力を生む。この好循環に乗せられるかどうかが、サービス業のフランチャイズ本部の成長スピードを決めます。

担保を持たない、リラクゼーションCFの本部が融資を成功させる4つのポイント

担保資産を持たないサービス業のフランチャイズ本部が融資を成功させるための以下4つのポイントを整理します。

自社の資金調達に応用できるよう、再現性のある形でまとめました。

▼リラクゼーションのFC本部が押さえるべき4つのポイント

- ポイント1.担保の代わりに「収益力」を見せる

- ポイント2.ロイヤリティ収入を切り出して可視化する

- ポイント3.既存加盟店の損益で再現性を証明する

- ポイント4.日本政策金融公庫を選択肢に入れる

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 担保の代わりに「収益力」を見せる

担保資産が無いサービス業の本部は、「担保を差し出して安心してもらう」のではなく、「毎月これだけ安定して稼げるから、担保が無くても返済できる」と、事業の収益力で安心してもらうのが、融資の基本姿勢です。

毎月のロイヤリティ収入、加盟店の損益、リピート率といった「事業がどれだけ確実に稼ぐか」を示す数字こそが、担保に代わる説得材料になります。形に残る資産が無いからといって、評価される材料が無いわけではないのです。

ポイント2. ロイヤリティ収入を「切り出して」可視化する

サービス業のフランチャイズ本部の最大の武器は、加盟店から入る安定的なロイヤリティ収入です。しかし、決算書の売上高に混ざったままでは、その価値は金融機関に伝わりません。

加盟店数、1店舗あたりの月額ロイヤリティ、契約の継続性。これらを売上高の中から切り出し、「これは契約に基づく安定収入だ」と明示することが欠かせません。本部のストック収入を可視化できるかどうかが、担保なし融資の評価のスタートラインになります。

ポイント3. 既存加盟店の損益で「再現性」を証明する

担保が無い分、「このビジネスは確実に利益を生む」という再現性の証明が、より重要になります。その最も強力な証拠が、すでに運営している加盟店の損益実績です。

既存の加盟店が黒字で回っているという事実は、「お店を出せば一定の利益が出る型ができている」ことを意味します。これから本部を立ち上げる段階なら、直営店の損益や加盟第1号店の成果を丁寧に示すことが同じ役割を果たします。形に残らないサービス業だからこそ、実際に出ている数字で再現性を裏付けることが、評価の決め手になります。

ポイント4. 日本政策金融公庫を選択肢に入れる

民間銀行に「担保が無い」と断られても、それで融資全体を諦める必要はありません。

日本政策金融公庫は、成長を目指す中小企業の支援を使命とする政府系の金融機関であり、決算内容や返済状況によっては、担保や保証人に頼りきらず、事業の将来性や収益力を見て融資を判断してくれる場合があります。

今回の事例では、民間銀行に断られ続けた状態から、公庫の無担保融資の制度を活用して1,800万円を調達できました。担保資産を持たないサービス業ほど、最初から「どの金融機関に・どう当たるか」の戦略を持つことが、断られたときの打ち手の差になります。

なお、事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事や、銀行融資向けの事業計画書の作り方の記事もあわせて読むと理解が深まります。

なお、店舗を持つ業態の本部の事例は、居酒屋フランチャイズ本部が協調融資で資金調達した記事も参考になります。

リラクゼーションFC本部の融資についてよくある質問(Q&A)

最後に、リラクゼーション・整体のフランチャイズ本部の融資について、経営者の方からよく寄せられる質問にお答えします。

サービス業で担保になる資産がなくても融資は受けられますか?

受けられる可能性は十分にあります。

担保が無い場合、「担保の代わりになる返済原資」を示せるかどうかが鍵になります。フランチャイズ本部であれば、加盟店から毎月入るロイヤリティ収入や、既存加盟店の損益実績がそれにあたります。今回の事例も、担保となる資産が無い状態から、日本政策金融公庫の無担保融資で1,800万円を調達しています。担保の有無だけで諦めず、自社の収益力をどう示すかを考えることが大切です。

日本政策金融公庫は担保や保証人なしでも融資してくれますか?

公庫には、無担保・無保証人で利用できる制度が用意されています。

公庫は政府系の金融機関として中小企業の成長を後押しする役割を担っており、差し出せる資産の有無よりも、事業そのものの稼ぐ力や将来の見通しを重視して融資の可否を決めてくれることがあります。ただし、無担保だからこそ事業計画書の説得力がより問われるため、収益力や返済の道筋を丁寧に示す準備が重要になります。

リラクゼーションや整体のFC本部は、どんな数字を準備すればいいですか?

特に重要なのは、ロイヤリティ収入の継続性と、既存加盟店の損益実績です。

「加盟店◯店舗 × 月額◯万円のロイヤリティ」という安定収入の構造と、「加盟店1店舗あたりこれだけ利益が出ている」という再現性を、決算書の売上高から切り出して数字で示せると、評価が大きく変わります。あわせて、研修体制やセラピストの定着率、指名率といった「サービスの質」を示す数字があると、属人性のリスクへの不安を和らげることができます。

フランチャイズ本部の融資相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで2ヶ月でした。

事業計画書の作成と申請、面談対策を効率よく進めることで、必要なタイミングに間に合わせることができます。資金が必要になってから慌てて動くより、研修や加盟店拡大を計画する段階で、早めに相談を始めることをオススメします。

担保なしのリラクゼーションFC本部の融資は「収益力の伝え方」で決まる

担保を持たないサービス業のFC本部で、融資でつまずく会社とうまくいく会社の差は、担保の有無そのものよりも、自社の収益力を金融機関に伝わる言葉に翻訳できているかにかかっています。せっかく安定したロイヤリティ収入と黒字の加盟店があっても、それが金融機関に「見えていない」だけで、不当に低く評価されてしまうのは本当にもったいないです。

本記事のポイントをまとめます。

▼リラクゼーションFC本部の融資事例ポイント

- リラクゼーション・整体のフランチャイズ本部は「担保資産が無い」「価値が人について形に残らない」「ロイヤリティ収入の安定性が決算書から見えない」という3つの壁で、融資を断られやすい

- しかし本部の真の強みは、加盟店から入る安定的なロイヤリティ収入と、既存加盟店の損益実績という、担保に代わる収益力にある

- 整体フランチャイズ本部の事例では、ロイヤリティ収入の継続性を数値化し、既存加盟店の損益で再現性を示すことで、日本政策金融公庫から無担保で1,800万円を調達できた

- 担保が無くても、決算内容や返済状況によっては、日本政策金融公庫が事業の将来性や収益力を見て融資を判断してくれる場合がある

- 研修への投資が、サービスの質・加盟店の売上・本部のロイヤリティ収入の増加につながる回収のストーリーを描けることが、融資判断を前に進める鍵になる

- 調達した資金は研修プログラムの強化に使われ、加盟店は8店舗から14店舗へ拡大し、加盟店全体の平均指名率は18%向上した

「サービス業だから担保が無くて無理」「銀行に何度も断られたから」と諦める前に、一度、自社の収益力の見せ方を見直してみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\リラクゼーションの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、リラクゼーション・整体以外の業種でフランチャイズ融資に成功した例は、業種別にフランチャイズ融資の成功事例をまとめた記事で読むことができます。