_20250924.png)

会員数は順調に伸びているのに、店舗を増やすための資金調達でブレーキがかかっていませんか?

「会員数は右肩上がりなのに、銀行に追加融資を相談したら『既存の借入があるので』と渋られた…」

「うちは毎月の会費で安定収入があるのに、なぜか銀行はジム=水商売みたいな見方をしてくる…」

「断られたことを誰にも相談できない。でも今の波を逃したら、出店のタイミングを逸して競合に先を越されるかもしれない…」

フィットネスフランチャイズ本部の資金調達は、加盟店オーナーが1店舗を開業するときの融資とも、街の小さな飲食店の融資とも、見られ方がまるで違います。本部という立場には、現場の店舗運営だけを見ていては気づけない、金融機関に伝わりづらい収益のかたちがあるからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くのフィットネスジムの融資のご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

この記事では、既存借入を盾に追加融資を断られた24時間ジムのFC本部が、日本政策金融公庫と地方銀行の協調融資で5,200万円を引き出した事例を題材に、フィットネスFC本部が融資審査で評価されやすくするための整理の考え方を、資金調達の現場で積み上げた実践的な視点で掘り下げます。

同じ立場で悩む経営者の方は、ブックマークして折に触れて読み返すことをオススメします。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フィットネスの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

この事例の概要|24時間ジムのFC本部が5,200万円を協調融資で調達

はじめに、この記事で取り上げる事例の全体像を押さえておきます。なお、個社が特定されないよう、社名・地域・代表者といった情報は伏せ、一部を一般化したうえで記載しています。

今回の主役は、24時間営業の無人フィットネスジムを展開するフランチャイズ本部です。本部スタッフ10名、直営2店舗、加盟3店舗、総会員数850名という体制で運営していました。

会員数が伸び続けていたことを受けて、加盟店向けのモデルをさらに磨くために直営店を2店舗追加で開設したいと考えており、出店には1店舗あたり約2,800万円、2店舗で合計5,600万円という大きな設備投資が必要でした。

メインバンクに相談したところ「既存の借入残高との兼ね合いで、これ以上の追加は難しい」と言われ、出店計画が宙に浮いていました。

| 項目 | 内容 |

|---|---|

| 立場 | 24時間無人フィットネスジムのフランチャイズ本部 |

| 体制 | 本部スタッフ10名・直営2店舗・加盟3店舗・総会員数850名 |

| 当初の必要資金 | 約5,600万円 (直営2店舗の新規出店・1店舗あたり約2,800万円) |

| つまずき | 既存借入残高との兼ね合いで追加融資を断られた |

| 調達結果 | 日本政策金融公庫+地方銀行の協調融資5,200万円 |

| 内訳 | 設備資金4,000万円+運転資金1,200万円 |

| 支援期間 | 相談から融資実行まで3ヶ月 |

| 融資後の変化 | 直営2店舗を追加開設・総会員数850名→1,550名へ拡大・FC加盟問い合わせ数が前年比2倍に増加 |

弊社「融資代行プロ」がご支援した結果、メインバンク1行では「枠がない」と言われた事業が、最終的に公庫と地方銀行の協調融資で5,200万円の調達にこぎつけました。ここから先は、なぜ最初は断られ、なぜ協調融資なら通ったのか、その仕組みを順番にひもといていきます。

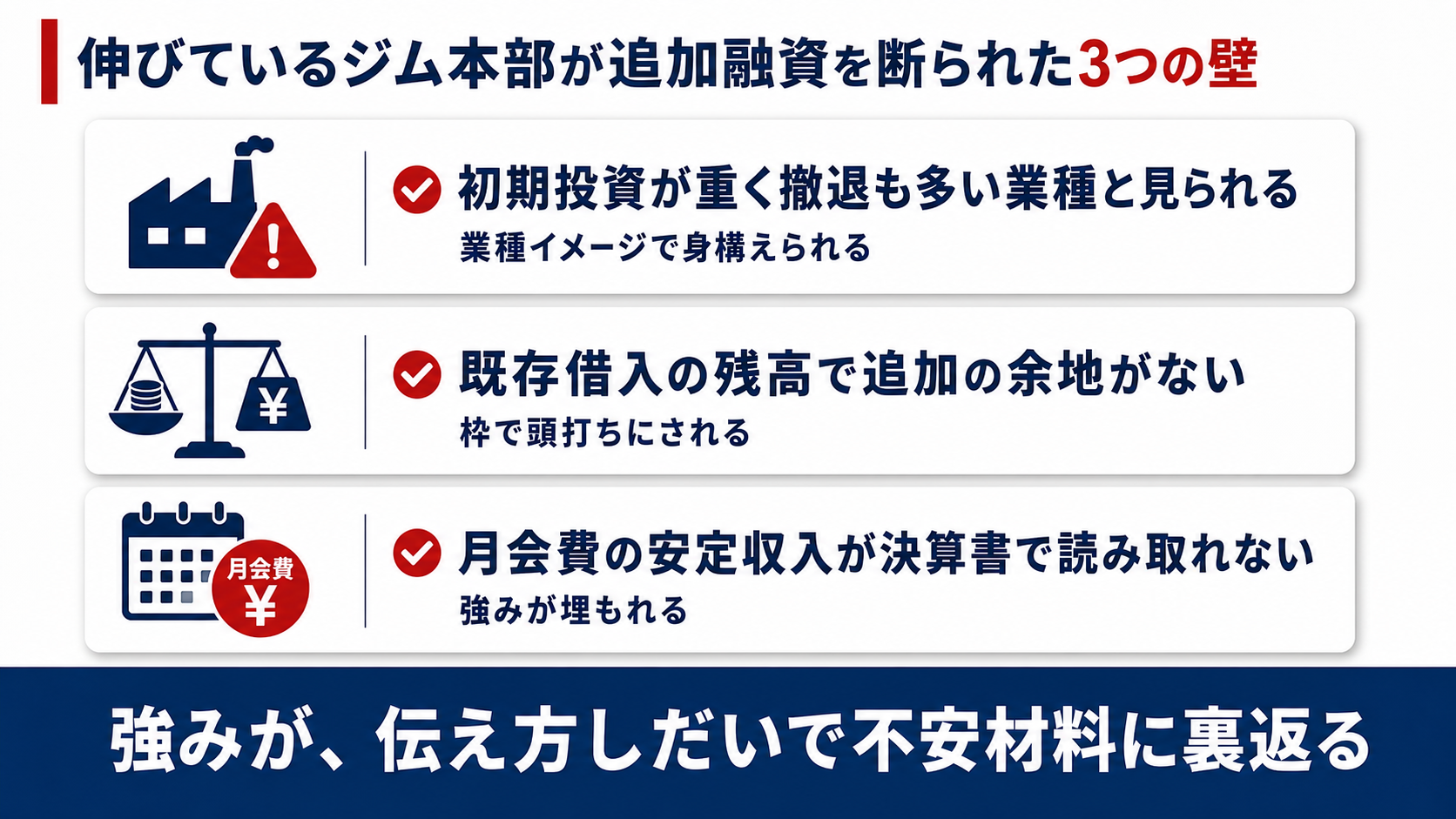

なぜ伸びている24時間ジムのFC本部が銀行で追加融資を断られたのか

会員数が増えているのに追加融資でつまずく。一見すると矛盾しているように思えますが、ここには明確な理由があります。「フィットネスという業種への銀行の警戒感」と「本部の収益構造の見えにくさ」が重なっているからです。

▼フィットネスFC本部が追加融資で断られやすい3つの理由

それぞれの理由について、詳しく解説していきます。

理由1. ジムは「重い初期投資と撤退リスク」のイメージで見られる

フィットネスジムは、金融機関から見て手放しで評価できる業種ではありません。トレーニングマシンや内装に多額の初期投資が必要な装置型のビジネスであり、その分、開業時の借入が大きくなりやすいからです。

加えて、ジム業界は新規参入が活発な一方で、会員が集まらずに撤退する店舗も少なくありません。金融機関の担当者は、過去に開業資金を貸したジムが会員数を確保できずに苦戦した、という事例を見聞きしていることが多いものです。だからこそ「設備に金がかかる割に、会員数次第で収支が大きく揺れる業種」という先入観を持たれやすい。

ここで問題になるのが、本部であっても、決算書の業種区分や直営店の存在から「1店舗の運営会社」と同じ目線で見られてしまう点です。本部の収益の柱は店舗の会員収入だけでなく、加盟店から得る収入や本部としての仕組みにあるのに、そこが伝わらないまま「設備産業のジム」と一括りにされてしまう。これが1つ目の壁になります。

口頭で「うちは現場の1店舗とは事業構造が違う」と説明しても、なかなか伝わりません。数字と資料で構造の違いを示さなければ、業種イメージの壁はそう簡単には越えられないのです。

理由2. 既存借入の「残高」を理由に追加の余地がないとされる

今回の事例で最初の壁になったのが、この「既存借入があるので、これ以上は厳しい」という断り文句でした。

金融機関、とりわけメインバンクは、1社に対して出せる融資総額にある程度の目安を持っています。事業が伸びていて積極的に投資したい時期ほど、これまでの設備投資で借入残高も膨らんでいるため、その目安に近づいてしまい「追加の枠が乏しい」という判断につながりやすい。皮肉なことに、成長している会社ほどこの壁にぶつかります。

ここで多くの経営者が「メインバンクがダメなら、もう打つ手はない」と諦めます。しかし、これは見立てが浅い。1つの金融機関で枠が頭打ちになっても、決算内容や返済状況によっては、公庫・別の金融機関・協調融資を検討できる場合があります。

追加融資を断られて手詰まりになる経営者の多くは、メインバンク以外への当たり方を知らないだけ、というのが現場での実感です。打ち手がないのではなく、打ち手を知らない。ここを整理し直すだけで、見える景色が変わることがあります。

理由3. 会員の「月会費」というストック収入が決算書に埋もれている

24時間無人ジムの最大の強みは、会員から毎月入ってくる月会費です。一度入会した会員は、退会しない限り毎月同じ会費を払い続けてくれる。これはまさに、毎月積み上がっていくストック型の収入であり、本来なら金融機関に重視されやすい「読める収益」のはずです。

しかも無人運営のジムは、有人のスポーツクラブと比べて常駐スタッフが少なく、人件費を低く抑えられる。装置産業でありながら、運営コストの大半が家賃と設備リースに集約され、会員数が損益分岐点を超えれば利益がしっかり残る構造になっています。

ところが、決算書をひと目見ただけでは、この月会費の安定性と収益体質の良さが伝わりません。売上高の中に会員の月会費も、入会金も、加盟店からの収入も混ざって計上されていると、「どれが毎月安定して入る収入で、どれが一時的な収入なのか」が読み取れないのです。

サービス業の収益を評価するとき、金融機関は「人件費が売上に占める割合」の推移や、収入の継続性に注目します。24時間ジムは人件費比率の低さと月会費の継続性こそが事業の安定性を示す核心ですが、それが決算書の表面には現れにくい。

つまり、会員数というストックに支えられた確かな収益基盤があるのに、その強みが金融機関の目には届いていない。この見えていない部分こそ、伸び盛りのフィットネス本部ほど融資でつまずく根っこの原因です。そして、この溝を埋める作業こそが、私たちのような融資コンサルティングが担う中核の役割になります。

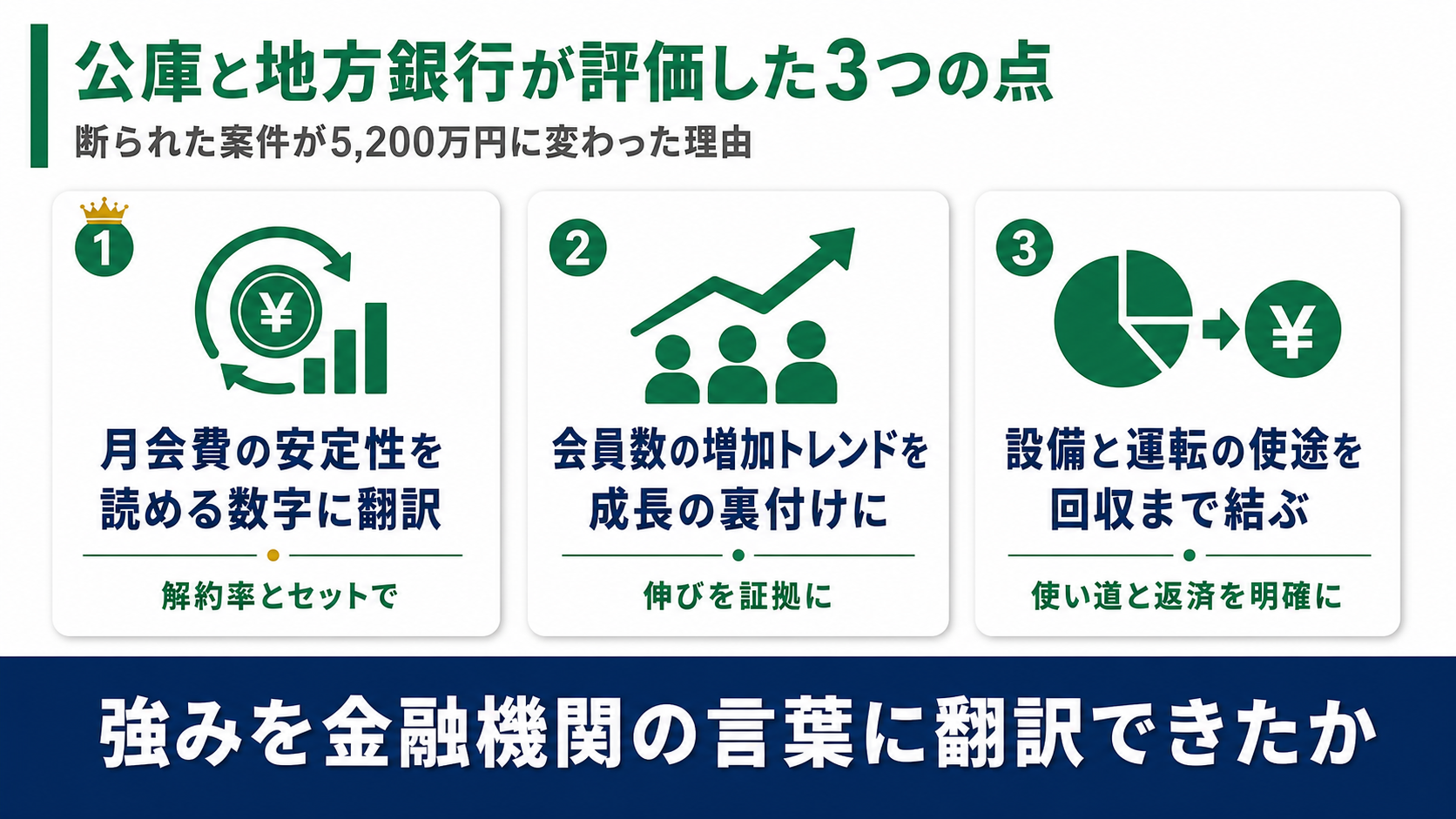

日本政策金融公庫と地方銀行はこの24時間ジム本部のどこを評価したのか

一度は断られたフィットネス事業が、なぜ協調融資で5,200万円もの評価を勝ち取れたのか。

決め手は「会員のストック収入という本部の強みを、金融機関が読み解ける数値と資料の形に翻訳した」ことに尽きます。

この事例で実際に評価へと結びついた要素を、3つに分けて解説していきます。

▼公庫と地方銀行が評価した3つのポイント

それぞれのポイントについて、詳しく解説していきます。

評価1. 月会費の安定性を「読める数字」に翻訳した

月会費は、会員数と1人あたりの会費が分かれば、毎月どれだけの収入が見込めるかをはっきり計算できます。会員が一定数いる限り、景気の波に左右されにくい収入が毎月積み上がる。この継続性こそが、金融機関にとって最も分かりやすい強みになります。

そこで事業計画書では、売上高の中に埋もれていた会員収入を切り出し、「会員◯名 × 月会費◯円 = 毎月◯万円の安定収入」という形で明示しました。加えて、無人運営ゆえに人件費が低く、損益分岐となる会員数を超えた分がそのまま利益に回る構造も、数字で示しました。

ここまで数字に落とし込むと、金融機関の受け止め方が変わってきます。「設備頼みで会員数次第のジム」という見立てから、「会員のストック収入に支えられた、収益体質の良いビジネス」へと評価の軸が移りやすくなるのです。決算書の中身は1ミリも変えていないのに、伝え方を整理することで評価が動くことがある。これがフィットネスFC本部の融資における有力な材料の一つです。

評価2. 会員数850名までの増加トレンドを「成長の裏付け」にした

月会費が安定しているという話だけだと、「現状維持の会社」に見えてしまいかねません。金融機関に成長企業として評価してもらうには、「これから会員も店舗も増えていく」という確かさを示す必要があります。

そこで決定打になったのが、総会員数を850名まで伸ばしてきた実績です。複数の店舗で会員数を着実に積み上げてきたという事実は、「この本部には人を集め、入会後も通い続けてもらう仕組みが備わっている」と裏づける、最も説得力のある材料でした。

事業計画書では、これまでの会員数の伸びと、新たに開設する直営2店舗の集客計画を結びつけ、「今回の出店投資が、会員数と月会費収入のさらなる増加につながる」というストーリーを描きました。

これまでの伸びと、これからの計画が一本の線でつながった瞬間、金融機関の警戒は和らぎます。反対に、過去の裏付けがないまま「これから会員を増やします」と言葉だけ並べても、絵に描いた餅としか映りません。積み上げてきた数字は、どんな美辞麗句よりも雄弁な説得材料なのです。

評価3. 「設備4,000万円+運転1,200万円」の使途と回収を結びつけた

調達した5,200万円は、設備資金4,000万円と運転資金1,200万円の組み合わせでした。この内訳の設計にも狙いがあります。

トレーニングマシンや内装といった形のある投資(設備資金)と、新規店舗が損益分岐の会員数に達するまでの先行コストを支える運転資金。この2つを切り分け、それぞれが「どう会員獲得につながり、どう月会費として回収されていくのか」を明確にしました。

金融機関が警戒しやすいのは、「何に使われるのか見えない資金」です。裏を返せば、資金の使い道と回収の道筋が明快なら、審査は前へ動きやすくなります。借りること自体がゴールではなく、その資金が会員数をどこまで伸ばし、どこで返済原資に変わるのか。これを自分の言葉で語れるかどうかが、評価の分かれ目になります。

融資審査で評価されやすい本部とそうでない本部を分けているのは、突き詰めれば「自社の強みを金融機関に伝わる言葉に置き換えられているか」という点が大きく影響します。

なお、加盟店オーナー向けの内容になりますが、フランチャイズの創業融資の審査のコツや必要書類を解説した記事も、審査で見られるポイントを知るうえで参考になります。

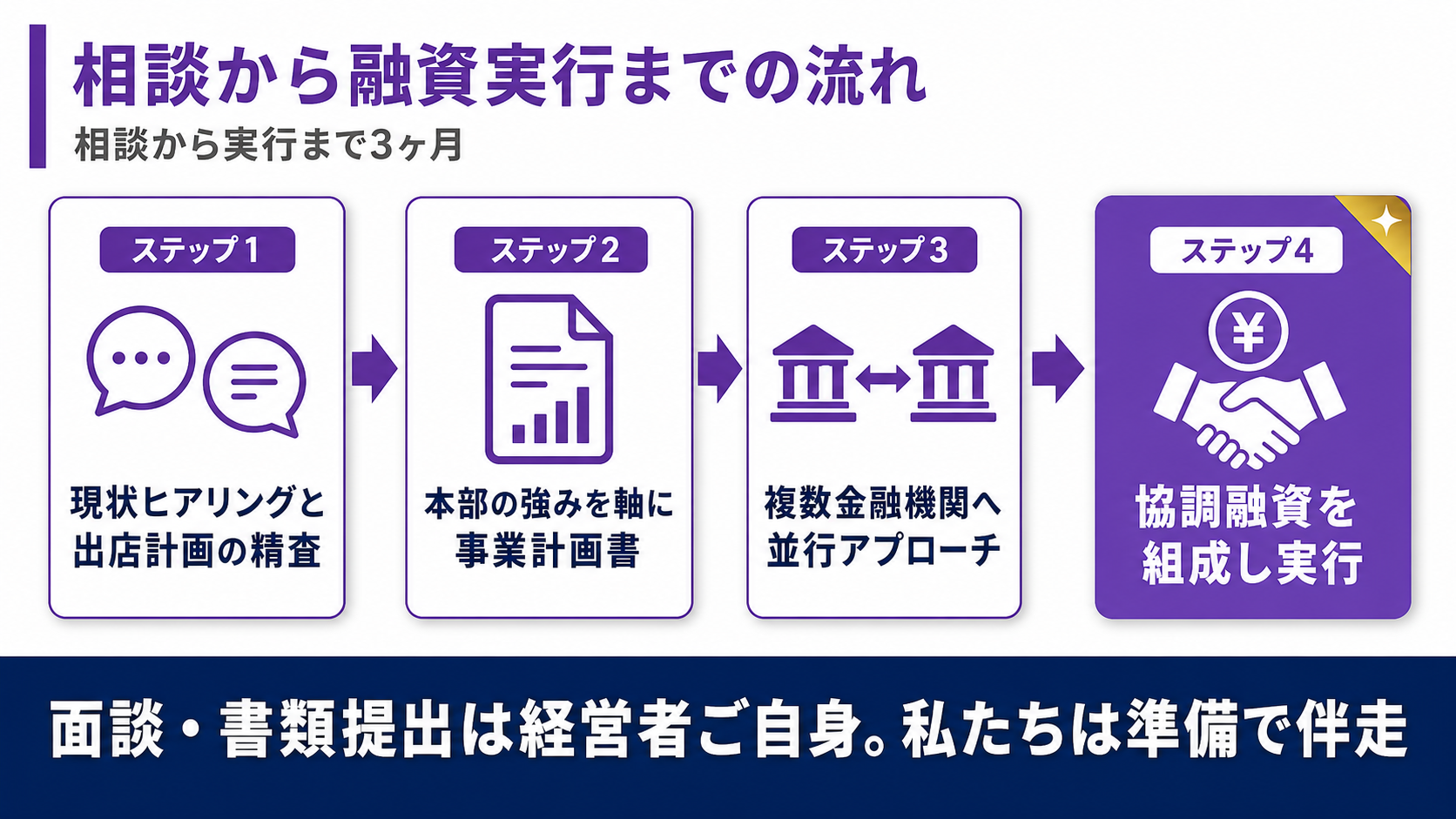

5,200万円の協調融資が実行されるまで|支援の流れ

ここでは、お客様が弊社「融資代行プロ」へ相談してから融資実行までの3ヶ月の間に、支援が実際にどう進んでいったのかを順を追って解説します。

協調融資という、少し込み入ったスキームの組み立て方も含めて整理していきます。

▼相談から融資実行までの4ステップ

- ステップ1.現状ヒアリングと出店計画の精査

- ステップ2.本部の強みを軸にした事業計画書の作成支援

- ステップ3.複数金融機関への並行アプローチ

- ステップ4.協調融資スキームの組成と融資実行

それぞれのステップについて、詳しく解説していきます。

ステップ1. 現状ヒアリングと出店計画の精査

最初に取り組むのは、徹底したヒアリングです。既存借入の状況、毎月の返済額、会員数と月会費収入の実態、退会率、既存店の損益、そして「直営2店舗の出店に本当に必要な資金はいくらで、何に使うのか」を細かく洗い出していきます。

この事例では、当初「2店舗で約5,600万円が必要」という前提からスタートしました。ただし、新規店舗は開設してすぐに会員が集まるわけではありません。会員数が損益分岐点を超えるまでには一定の時間がかかるため、その間の運営を支える運転資金を計画に織り込む必要があります。資金は、足りなくなってから慌てて追加で借りるより、必要な局面で一度にまとまった額を確保しておく方が、事業を安定して回せます。こうした精査を経て、設備と運転を組み合わせた5,200万円という調達設計に落ち着きました。

ステップ2. 本部の強みを軸にした事業計画書の作成支援

次に、融資の成否を左右する事業計画書を作っていきます。ここで重視したのが、前章で解説した「月会費というストック収入の安定性」「会員数の増加トレンド」を、金融機関に伝わる形で落とし込むことです。

事業計画書づくりは、私たちが勝手に代筆して仕上げるものではなく、経営者と何度も言葉を交わしながら二人三脚で組み立てていきます。会員数の推移も、退会率も、現場で感じる集客の手応えも、いちばん肌で分かっているのは経営者ご自身だからです。

数字を整理しきれないまま決算書一枚を抱えて銀行の窓口に向かい、ろくに話も聞いてもらえずに帰ってきた経営者を、これまで何度も目にしてきました。融資は「何となく」で進めると必ず失敗します。金融機関と同じ土俵で話すための事業計画書を用意できて、ようやくスタートラインに立てるのです。

ステップ3. 複数金融機関への並行アプローチ

事業計画書が整ったら、複数の金融機関を候補として検討します。1行ずつ順番に当たっていくと、断られるたびに時間を失い、出店の好機を逃してしまうからです。

この事例では、日本政策金融公庫と地方銀行を候補に挙げて進めました。それぞれの金融機関がこの事業をどう評価しそうか、どの制度が活用できそうかを見極めたうえで、経営者本人が金融機関へ相談・申込・提出する前提で、候補先の整理や相手に合わせた資料準備を支援していきます。

なお、金融機関への相談・申込・書類提出・面談の場には、経営者ご自身に立っていただきます。私たちは事前準備や想定問答の作り込みで徹底的に伴走しますが、書類を窓口に出すことも、面談で受け答えすることも、あくまで経営者本人の役割です。金融機関は、社長が自分の口で事業を語れるかどうかをじっと見ているからです。

ステップ4. 協調融資スキームの組成と融資実行

今回の調達を成立させた決め手が、日本政策金融公庫と地方銀行による協調融資というスキームでした。

協調融資とは、複数の金融機関が手を組み、1つの事業に対してそれぞれが資金を分担して出し合う仕組みです。たとえば公庫が一部を引き受け、残りを地方銀行が引き受ける、というような形をとります。1行だけでは出しきれない規模の金額でも、複数行で割り振れば調達の射程に入る。ここに協調融資のいちばんの強みがあります。

5,600万円規模の出店資金を1行だけでまかなおうとすると、どうしても「1社への融資総額が大きすぎる」という壁にぶつかります。これを公庫と地方銀行で分担する形にすることで、それぞれの金融機関にとって出しやすい金額に収まり、結果として5,200万円という大型の調達が現実のものになりました。

こうして、メインバンク1行だけでは「枠がない」と門前払いされた事業が、公庫と地方銀行が組んだ協調融資というかたちで、5,200万円の調達までたどり着きました。相談から実行まで、わずか3ヶ月の出来事です。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「フィットネスの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|会員1,550名と加盟問い合わせ2倍への成長

資金を引き出して一件落着、ではありません。大事なのは、その資金が事業をどう動かしたかです。この事例では、手にした5,200万円が、本部の成長をはっきりと前へ押し進めました。

調達後、この本部では次のような変化が起きました。

▼調達後の変化

- 直営2店舗の追加開設:計画していた新規エリアに直営店を2店舗オープンし、出店モデルを実証できた

- 総会員数850名から1,550名への拡大:新店舗の会員が積み上がり、本部全体の月会費収入が大きく増えた

- FC加盟問い合わせ数が前年比2倍に増加:直営店で結果を出したことが、加盟を検討する事業者への強い説得材料になった

注目したいのは、直営店を増やしたことが、月会費収入の増加と加盟店開拓の両方につながった点です。

直営店は本部にとって、月会費という直接の収入源であると同時に、「このモデルなら稼げる」というショーケースの役割も果たします。直営店を増やして総会員数を1,550名まで伸ばせたからこそ、加盟を検討する事業者からの問い合わせが2倍に伸びた。設備への投資が、目に見える実績となって次の加盟店開拓を呼び込んだのです。

会員が増えれば、その分だけ月会費というストック収入も積み上がります。つまり今回の融資は、出店という投資を通じて、本部の安定収入そのものを厚くする投資だったと言えます。資金調達が次の成長を生み、その成長がさらなる調達余力と加盟店開拓を生む。この好循環に乗れるかどうかが、フィットネスFC本部の成長スピードを決めます。

フィットネスFC本部が融資を成功させるために押さえるべき4つのポイント

ここまでの事例を踏まえ、フィットネスフランチャイズ本部が融資を勝ち取るうえで普遍的に効くポイントは以下4つです。

▼フィットネスFC本部の融資で押さえるべき4つのポイント

- ポイント1.月会費収入を切り出して見せる

- ポイント2.メインバンク以外の選択肢を持つ

- ポイント3.会員数の伸びを成長の証拠にする

- ポイント4.資金使途と回収をセットで語る

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 月会費収入を「切り出して」見せる

24時間ジムを展開する本部にとって、最大の武器は会員から毎月落ちる月会費という安定収入です。とはいえ、その収入が決算書の売上高に溶け込んだままでは、本来の価値は金融機関の目に映りません。

会員数、1人あたりの月会費、退会率の低さ、そして無人運営による人件費の軽さ。これらを売上高の中から切り出し、「これは毎月積み上がるストック収入だ」と明示することが第一歩です。会員収入の安定性を可視化できるかどうかが、評価の出発点になります。

ポイント2. メインバンク1行に頼らず、選択肢を複数持つ

「メインバンクがダメなら融資は終わり」というのは思い込みです。1行の枠が天井に達していても、会社の財務内容によっては、別の選択肢を検討できることも少なくありません。

なかでも日本政策金融公庫は、成長を志す中小企業を支えることを使命とする政府系の金融機関で、民間銀行とは別の角度から事業を見てくれます。加えて、今回のように複数行が手を組む協調融資という道もあります。「どの金融機関に、どんな順番で、どう当たるか」を最初から描いておくこと。これが、1行に断られたときに次の一手を打てるかどうかを左右します。

ポイント3. 会員数の伸びを「成長の証拠」として使う

これまで会員を地道に増やしてきた歩みは、本部が手にしている最強のカードです。「これから増やします」という計画に、「現にここまで増やしてきた」という事実を添えるだけで、計画の信ぴょう性は一段も二段も跳ね上がります。

これから本部を立ち上げる段階であれば、直営第1号店の会員数がどう推移したか、既存店がどんな損益で回っているかを丁寧に示すことが、同じ役割を担ってくれます。過去の実績と未来の計画を一本の線で結べるかどうか。これが、成長企業として評価されるための分かれ目になります。

ポイント4. 資金使途と回収見通しを必ずセットで語る

問われるのは「いくら借りたいか」ではなく、「その資金で何をやり、どうやって返すのか」です。今回のケースで言えば、トレーニングマシンや内装といった設備と、新店舗が軌道に乗るまでの運転資金をどう振り分け、それが会員数の増加と月会費収入へどう結びつくのか。この回収までの筋書きを描けるかどうかが、融資の可否を分けます。

資金の使い道がぼやけていると、どれだけ事業が伸びていても融資の話は止まってしまいます。借りる前の段階で、回収までの筋道を言葉にしておくこと。これは融資を引き出すためだけでなく、経営判断そのものの精度を上げることにもつながります。

事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事や、協調融資のコツやメリット・デメリットを解説した記事もあわせて読むと理解が深まります。

フィットネスFC本部の融資についてよくある質問(Q&A)

最後に、フィットネスフランチャイズ本部の融資について、経営者の方からよく寄せられる質問にお答えします。

フィットネスFC本部の融資は加盟店オーナーのジム開業融資と何が違いますか?

評価される対象が大きく異なります。

加盟店オーナーのジム開業融資で見られるのは、本部のブランド力や、開業する1店舗の会員獲得計画が中心。一方、フィットネスFC本部の融資で問われるのは、会員全体の月会費というストック収入の安定性、複数店舗の損益、そして本部としての加盟店開拓力です。

本部は「店舗を増やしていく仕組み」を持つビジネスとして評価される。ここが、両者を分ける最も大きな違いになります。

既存の銀行借入があると、24時間ジムの本部はもう追加融資を受けられませんか?

そんなことはありません。

確かに、過去の設備投資でふくらんだ借入残高によって、メインバンク1行の枠は天井に達してしまうことがあります。それでも、決算や返済の状況しだいで、公庫や他行に相談できるケースもあります。

今回の事例も、メインバンクに「これ以上は難しい」と突き返された地点から出発し、公庫と地方銀行の協調融資で5,200万円を引き出しました。1行に断られることと、融資そのものが閉ざされることは、似ているようでまったくの別物なのです。

フィットネスFC本部の出店資金で日本政策金融公庫は使えますか?

日本政策金融公庫の融資は、使えます。

公庫は政府系の金融機関という立場から、中小企業の成長を後押しする役割を担っており、民間銀行が慎重になる案件でも前向きに向き合ってくれることがあります。今回のように、大型の出店資金を公庫と地方銀行が分け合う協調融資で、その一翼を担うケースも珍しくありません。

ただし、公庫には公庫なりの審査の見どころがあり、民間銀行とは求められる資料も変わってきます。そのため、相手ごとに作り分けた事業計画書を用意することが欠かせません。

会員数が増えていれば、事業計画書を作り込まなくても融資は通りますか?

会員数の伸びは強力な材料ですが、それだけで自動的に融資が通るわけではありません。重要なのは、その会員数の伸びが「毎月いくらの安定収入になっているか」「新規出店でどこまで増える見込みか」「いつ返済原資を生むのか」を、金融機関が読み取れる形で示すことです。

良い数字を持っていても、決算書の中に埋もれていては評価されません。会員数という事実を、月会費収入という安定性の話に翻訳し、回収の道筋とセットで語ること。ここを丁寧に作り込めるかどうかで、結果は変わります。

フィットネスFC本部の資金調達は「月会費の伝え方」で決まる

フィットネスFC本部の資金調達で明暗を分けるのは、事業の中身そのもの以上に、自社の強みを金融機関に届く言葉へ置き換えられているかという一点です。安定した月会費収入と会員数の伸びという確かな武器を持っていても、それが金融機関の目に映らないまま不当に低く見積もられてしまうのは、あまりにもったいない話です。

本記事のポイントをまとめます。

▼コインランドリー融資の事例ポイント

- フィットネスFC本部は「重い初期投資と撤退リスクのイメージ」「既存借入の残高」「月会費というストック収入の見えにくさ」という3つの壁で、追加融資を断られやすい

- しかし24時間無人ジムの本部の真の強みは、会員から毎月入る月会費という安定収入と、人件費を抑えた収益体質の良さにある

- この事例では、月会費の安定性を数値化し、総会員数850名までの伸びを成長の証拠として示すことで、公庫と地方銀行の協調融資で5,200万円を調達できた

- メインバンク1行に断られても、状況によっては、別の金融機関や協調融資という道が残されている

- 設備資金と運転資金を組み合わせ、資金使途と回収見通しをセットで語ることが、融資判断を前に進める鍵になる

- 調達した資金は直営2店舗の追加開設に使われ、総会員数は1,550名へ、FC加盟問い合わせは前年比2倍へと伸びた

「既存借入があるから無理だろう」「ジムは設備にお金がかかるから渋られて当然だ」と決めつけてしまう前に、まずは自社の強みの見せ方を一度棚卸ししてみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フィットネスの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、フィットネス以外の業種でも同じように資金調達に成功した事例は、業種別にフランチャイズ融資の成功事例をまとめた記事で確認できます。