_20250924.png)

コンビニのフランチャイズで融資を受けたいが、資金調達以下のようなお悩みをお持ちの方は多いのではないでしょうか?

「1店舗目はうまくいっているのに、2店舗目の融資を相談したら銀行に難色を示された…」

「自己資金は用意したのに、改装費や保証金まで自前では足りない…」

「断られたことを家族にも本部の担当者にも言えない。せっかくの好物件を逃してしまう…」

コンビニフランチャイズの融資は、一般的な小売店の融資などとは相違点がたくさんあります。コンビニ経営では「チャージ(ロイヤリティ支払い)後の手残りが薄い」と見られやすい収益構造があり、銀行の見立てとズレやすいからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くのコンビニオーナーの融資をご支援してきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

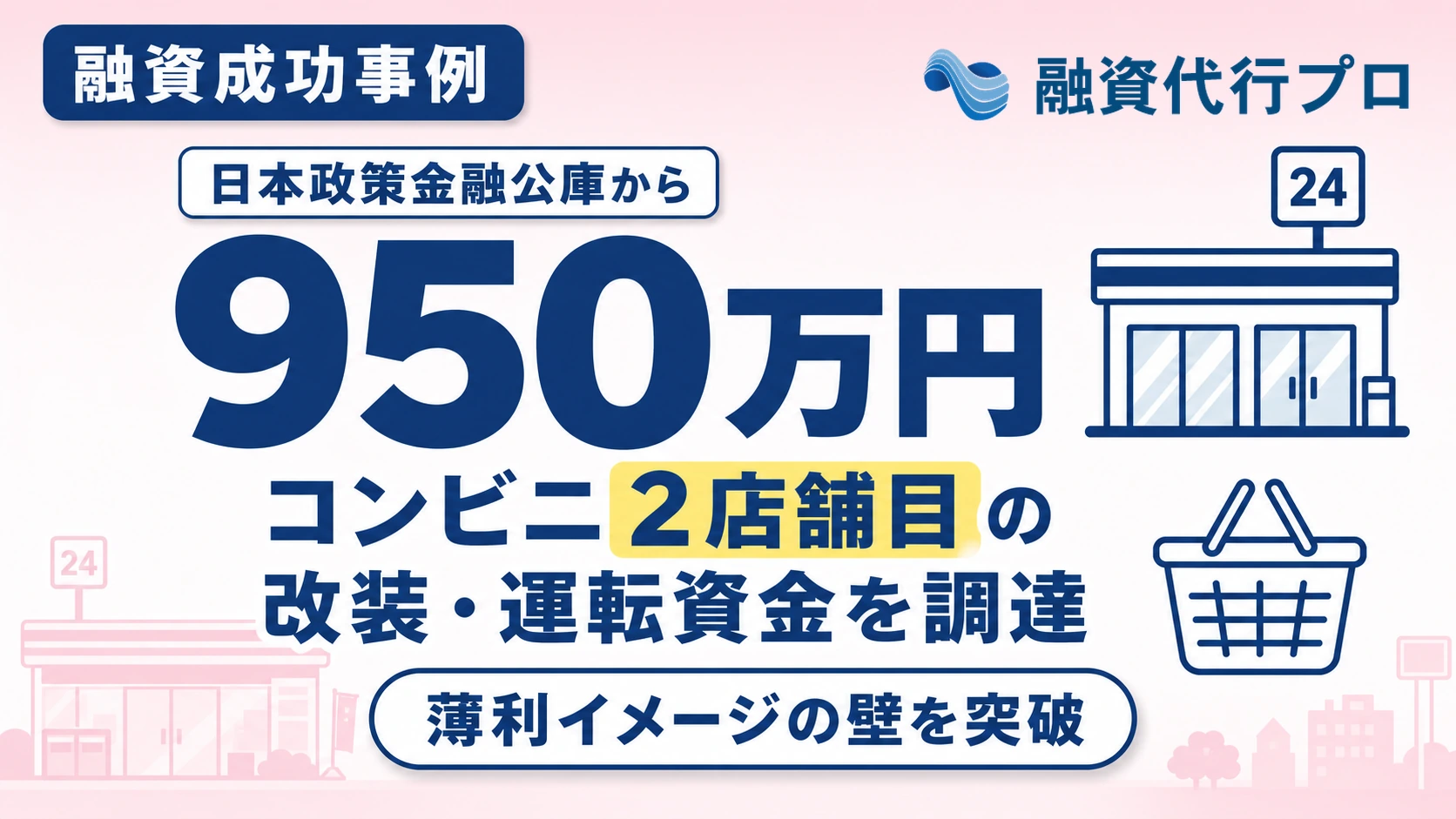

本記事では、近隣の閉店物件を引き継ぐ形で2店舗目の加盟を計画したコンビニオーナーが、日本政策金融公庫から950万円を調達した事例をもとに、コンビニFCの多店舗展開で融資審査で見られるポイントを、融資の現場で培ったリアルで濃い内容で解説します。

同じ立場の方は、🔖ブックマークして何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コンビニ融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

本事例の概要|コンビニ2店舗目に公庫から950万円を調達

まず、本記事で扱う事例の全体像を整理します。なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

この事例は、コンビニエンスストアを1店舗、6年にわたって経営してきたフランチャイズオーナーです。1店舗目は月商1,800万円台で安定していましたところ、近隣エリアで別チェーンの店舗が閉店し、その居抜き物件を引き継ぐ形で2店舗目の計画をしていました。

必要な自己資金350万円は確保できていました。ところが、店舗の改装費と追加の保証金として、別途500万円が必要だと判明します。銀行に相談したものの、「チャージ(ロイヤリティ支払い)後の手残りが薄い業態」という見方をされ、条件が折り合いませんでした。

| 項目 | 内容 |

|---|---|

| 立場 | コンビニフランチャイズ加盟店 (オーナー) |

| 体制 | 1店舗経営・スタッフ12名 (パート含む) |

| 既存店の実績 | 1店舗目を6年経営・月商1,800万円台で安定 |

| つまずき | 改装費・追加保証金500万円が必要だが銀行と条件が折り合わず |

| 調達結果 | 日本政策金融公庫 950万円 |

| 内訳 | 設備資金500万円+運転資金450万円 |

| 支援期間 | 相談から融資実行まで2ヶ月 |

| 融資後の変化 | 2店舗目オープン 廃棄ロス率2.1% 月商1,500万円からスタート |

結果として、当初不足していた500万円を上回る950万円を、日本政策金融公庫から調達できました。ここから先は、なぜ最初は銀行に難色を示されたのか、そしてなぜ公庫では評価されたのか、その仕組みを順番に解き明かしていきます。

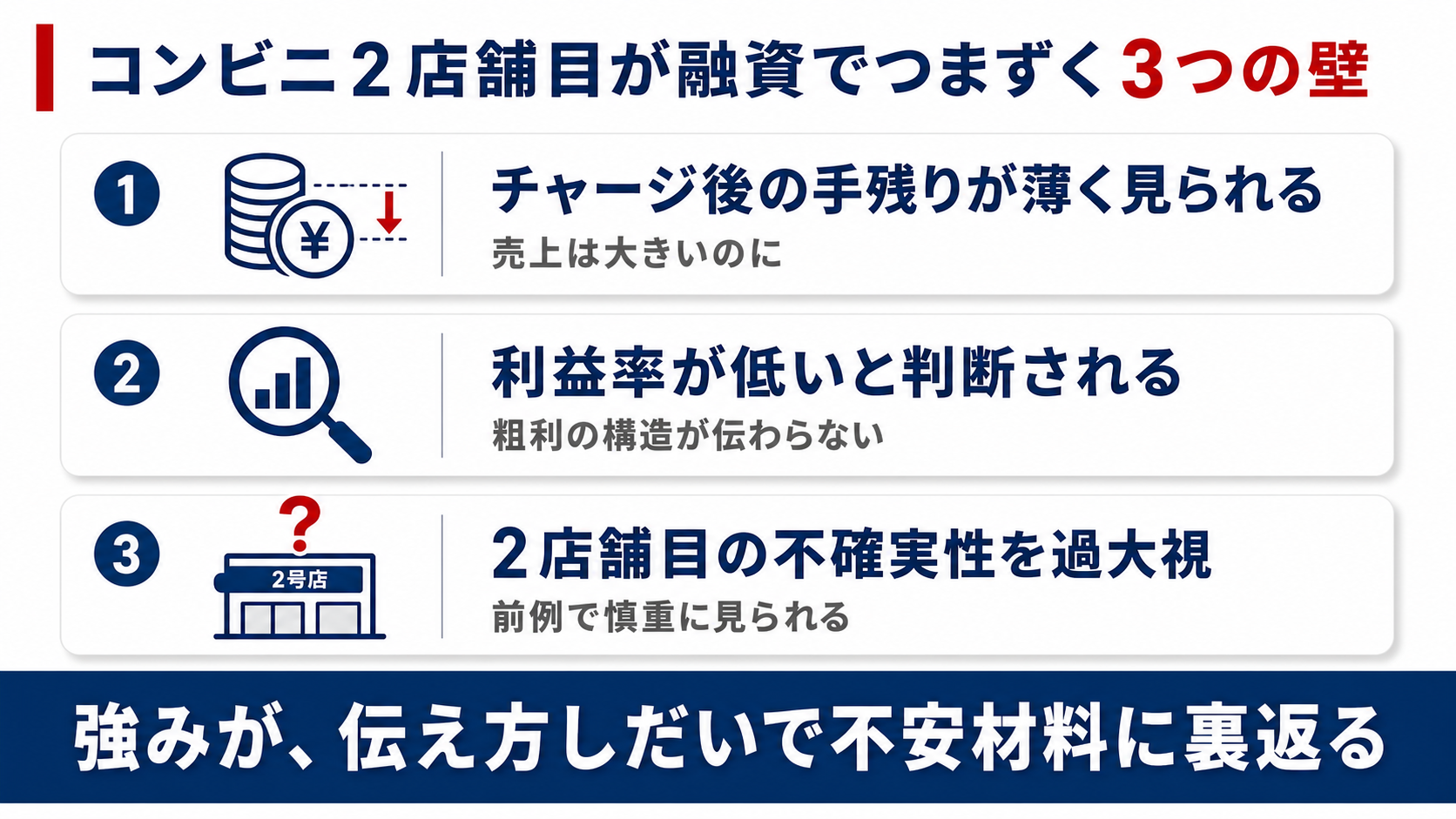

なぜコンビニフランチャイズの2店舗目は融資でつまずきやすいのか

コンビニの多店舗展開で資金調達につまずくのには、明確な理由があります。それは「コンビニ特有の収益構造」と「フランチャイズの仕組み」が、金融機関の見立てと噛み合いにくいからです。

コンビニの多くは、店舗の粗利益(売上総利益)に対して一定割合を本部に納める仕組みになっており、このチャージ(ロイヤリティ支払い)を引いたあとが加盟店の手元に残る利益になります。このチャージ(ロイヤリティ支払い)の影響で、利益が薄く、返済に窮するのではないか?と判断されやすいのです。

▼コンビニフランチャイズの2店舗目が融資でつまずきやすい3つの理由

それぞれの理由について、詳しく解説していきます。

理由1. 「チャージ後の手残りが薄い」と見られる

今回の事例で最初の壁になったのが、まさにこの「チャージ後の手残りが薄い」という見方でした。

コンビニは、売上規模こそ大きいものの、本部へのチャージを支払ったあとに加盟店の手元に残る利益は、売上に比べると小さくなりがちです。金融機関の担当者がこの構造を表面的に捉えると、「売上の割に利益が薄い、返済余力に乏しい商売」という印象を持ちやすいのです。

正直、ここで「コンビニはそういうものだ」と口頭で説明しても、なかなか響きません。チャージを払ったあとでも、安定して返済原資を生み出せるという裏付けを、数字で示さない限り、この見方の壁は越えられないのです。

理由2. 「売上は大きいのに利益率は低い」と判断される

小売業を評価するとき、金融機関は売上総利益率(粗利益率)に注目します。小売業全体の平均粗利益率はおおよそ3割程度とされますが、コンビニの加盟店損益は、本部チャージという独自のコストが乗るぶん、一般的な物販小売店とは利益構造の見え方が異なります。

ここで問題になるのが、金融機関が他業種の物販小売と同じものさしでコンビニを見てしまう点です。同じ「小売業」という業種コードでも、コンビニには本部チャージ・廃棄ロス・人件費という固有のコスト構造があり、それを踏まえずに粗利率だけで判断されると、実態より厳しく評価されてしまいます。

要するに、コンビニの損益は「正しく読み解けば返済余力はあるのに、ものさしを間違えると薄利に見える」という性質を持っています。このギャップを埋めることが、融資審査で評価されやすくするための最初の仕事になります。

理由3. 「2店舗目の不確実性」を過大に見積もられる

もう一つの壁が、「新しい店がうまくいくとは限らない」という不確実性への警戒です。

金融機関にとって、まだ営業していない2店舗目の数字は、あくまで計画上の見込みでしかありません。立地が変われば客層も客数も変わるため、「1店舗目と同じようにいく保証はない」と慎重になるのは当然のことです。

ここで多くのオーナーが「1店舗目が黒字なんだから、2店舗目も当然出してもらえるはず」と考えがちですが、金融機関の見方はそう単純ではありません。大切なのは、既存店で積み上げた運営力が、新店でも再現できるという蓋然性を、客観的な材料で示すことです。ここを言語化できるかどうかで、評価は大きく変わります。

また、1店舗目の経営を仕組み化ができておらず、2店舗目を計画するオーナーもいます。「オーナーが店舗のシフトに入りっぱなし」という状況はよくあることですが、この状況では、2店舗目は無謀だと判断されてしまいます。

日本政策金融公庫はこの事業のどこを評価したのか

当初、銀行には難色を示された本事例の案件が、なぜ公庫では950万円まで評価されたのか。ポイントは「コンビニの実力を、金融機関に伝わる数字と資料に翻訳した」ことにあります。

この事例で実際に評価につながった要素を、3つに整理して解説します。

▼日本政策金融公庫が評価した3つのポイント

それぞれのポイントについて、詳しく解説していきます。

評価1. チャージ後の「実質手残り」を読める数字に翻訳した

銀行で壁になった「チャージ後の手残りが薄い」という見方。これを覆す出発点が、その手残りを正確に数値化することでした。

決算書をぱっと見ただけでは、売上・チャージ・各種コストが混ざり合い、「結局、毎月いくら手元に残って、いくら返済に回せるのか」が読み取りにくいものです。そこで収支計画書では、売上から本部チャージ・廃棄ロス・人件費・地代家賃を順番に差し引き、最終的に毎月どれだけのキャッシュが残るのかを段階的に示しました。

こうして数字に翻訳すると、金融機関の見え方が一変します。「売上の割に薄利な商売」ではなく、「チャージを払ってもなお、安定した返済原資が残る事業」として評価されやすくなります。

同じ店の同じ数字でも、「どの数値を正確に開示するか」で銀行の評価は変わります。これがコンビニFCの融資審査で重視されやすい大きな要因の一つです。

評価2. 「廃棄ロス率2.1%」を運営力の証拠として示した

コンビニの利益を大きく左右するのが、廃棄ロスです。廃棄ロスとは、消費期限が切れて売れ残り、廃棄せざるを得なくなった商品の損失のこと。弁当やおにぎりといった日配品を多く扱うコンビニでは、このロスをどこまで抑えられるかが、そのまま利益に直結します。

この事例で強力な材料になったのが、既存店で培った発注精度の高さでした。6年間の運営で発注のコツを掴み、廃棄ロス率を低い水準に抑え込んでいたのです。

廃棄ロス率の低さは、単なる節約上手という話ではありません。それは「客数や売れ筋を読み、過不足なく発注できる運営力」の証拠です。事業計画書では、この既存店の運営ノウハウを2店舗目でもそのまま展開できることを示し、新店でもロスを抑えた収益が見込めるというストーリーを描きました。実際、2店舗目はオープン後、既存店のノウハウで廃棄ロス率を2.1%に抑えてスタートできています。

数字に裏打ちされた運営力は、何よりの説得材料になります。「うちは発注が上手です」と言葉で言うのではなく、既存店のロス率という実数で示せたことが、評価を引き上げました。

評価3. 既存店6年の「客数推移」で安定性を裏付けた

「2店舗目の不確実性」という課題を、既存店6年間の客数推移のデータで払拭しました。

小売業の売上は「客数 × 客単価」で構成されます。なかでもコンビニのように来店頻度が事業を支える業態では、客数が安定しているかどうかが、事業の足腰の強さを物語ります。この事例では、既存店の月別・曜日別の客数推移を整理し、6年間にわたって来店客が安定的に積み上がってきたことを示しました。

6年間ぶれずに客数を維持できたという事実は、「立地に依存した一過性の成功ではなく、運営によって客を定着させる力がある」という証拠になります。その運営力を新店でも発揮できるなら、2店舗目の計画も絵に描いた餅ではない。過去の客数という動かしようのない実績が、将来計画の信頼性を支えたのです。

コンビニFCの融資が通るオーナーとそうでないオーナーの違いは、結局のところ「自店の実力を金融機関の言葉に翻訳できているか」に尽きます。

なお、創業段階でのフランチャイズの融資審査のコツについては、フランチャイズの創業融資の審査のコツや必要書類を解説した記事も参考になります。

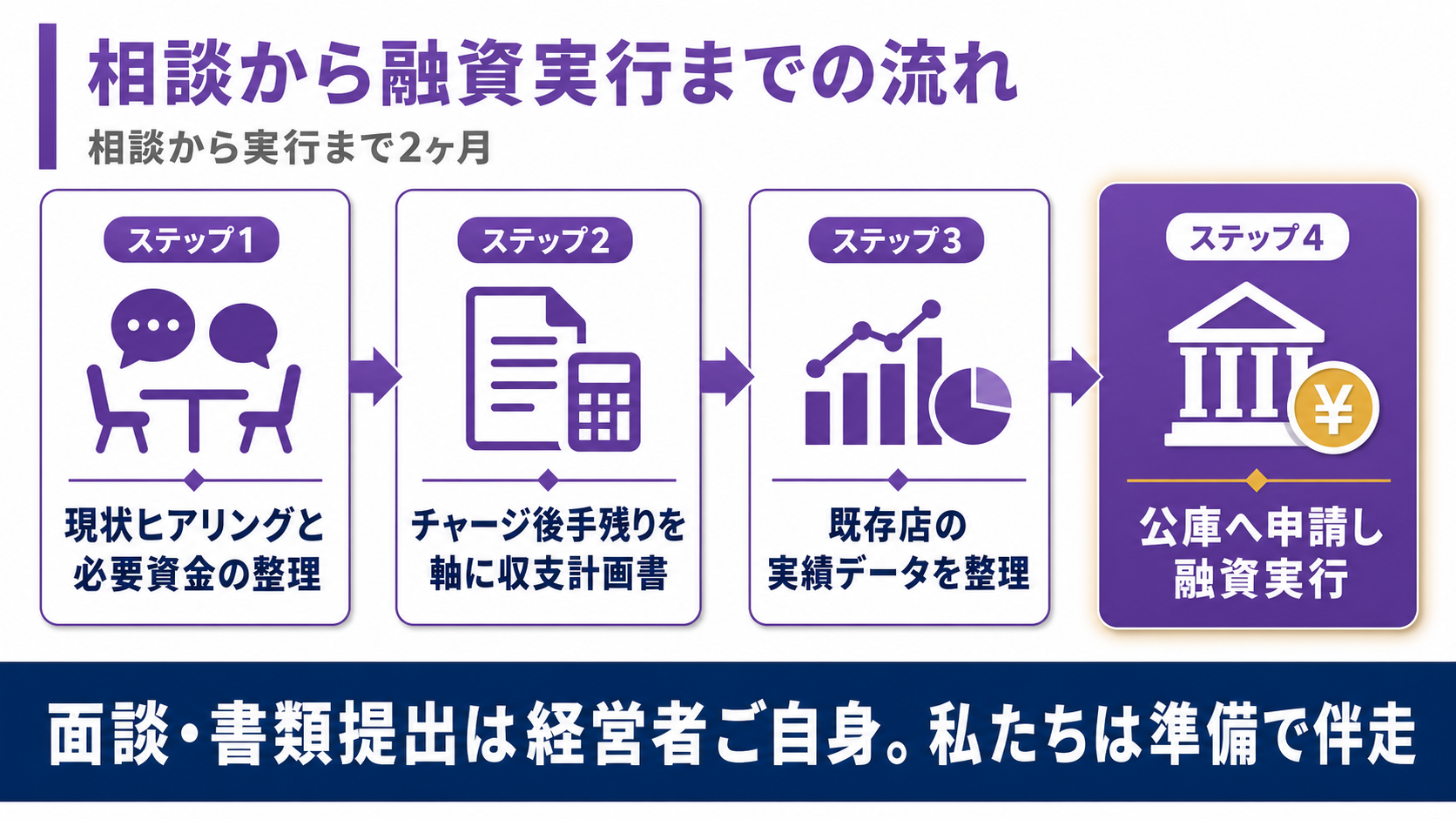

950万円の日本政策金融公庫の融資が実行されるまで|支援の流れ【4ステップ】

ここでは、相談から融資実行までの2ヶ月間で、実際にどのような流れで支援が進んだのかを解説します。

多店舗展開ならではの資料の組み立て方も含めて整理します。

▼相談から融資実行までの4ステップ

- ステップ1.現状ヒアリングと必要資金の整理

- ステップ2.チャージ後手残りを軸にした収支計画書の作成支援

- ステップ3.既存店の実績データの整理と申請準備

- ステップ4.日本政策金融公庫への申請と融資実行

それぞれのステップについて、詳しく解説していきます。

ステップ1. 現状ヒアリングと必要資金の整理

最初に行うのは、徹底したヒアリングです。既存店の損益、月々の返済額、廃棄ロスの実態、客数の推移、そして「2店舗目に本当に必要な資金はいくらで、何に使うのか」を細かく洗い出します。

この事例では、当初「改装費・追加保証金として500万円が不足している」という相談からスタートしました。ただ、新店の立ち上げ期は、軌道に乗るまでの仕入れや人件費といった運転資金が先行して出ていきます。資金は、足りなくなってから追加で借りるより、必要な局面で一度にまとまった額を確保しておく方が安全です。そこで設備資金だけでなく、立ち上げ期を支える運転資金もあわせて検討した結果、設備500万円+運転450万円の合計950万円という形に落ち着きました。

ステップ2. チャージ後手残りを軸にした収支計画書の作成支援

次に、融資の成否を分ける収支計画書を作成していきます。ここで重視したのが、前章で解説した「チャージ後の実質手残り」を、金融機関に伝わる形で落とし込むことです。

収支計画書の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。既存店の数字や発注の勘所を最もよく知っているのは、オーナーご自身だからです。

また、シミュレーションの中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

我々は、何の準備もなく決算書だけ持って銀行に行き、門前払いされた経営者を何人も見てきました。融資は「何となく」で進めると必ず失敗します。コンビニ特有のコスト構造を正しく示す収支計画書を整えることが、すべての出発点です。

ステップ3. 既存店の実績データの整理と申請準備

収支計画書と並行して進めたのが、既存店6年分の実績データの整理です。廃棄ロス率の推移、月別・曜日別の客数推移、客単価の動き。これらを2店舗目の計画の根拠として使えるよう、わかりやすい資料に落とし込みました。

多店舗展開の融資では、この「既存店の実績」が有力な材料になります。新規創業と違い、すでに実績という動かぬ証拠を持っているのが2店舗目の強みです。逆に言えば、その実績を眠らせたまま新店の計画だけを語っても、説得力は生まれません。手元にある実績を、金融機関が評価できる形に翻訳することが鍵になります。

ステップ4. 日本政策金融公庫への申請と融資実行

今回の調達先として選んだのが、日本政策金融公庫でした。

日本政策金融公庫は、成長を目指す中小企業の支援を使命とする政府系の金融機関であり、民間銀行とは異なる視点で事業を評価してくれます。今回のように、既存店の実績があり、追加投資で事業を伸ばそうとする多店舗展開の局面は、公庫が前向きに検討しやすいケースの一つです。

なお、金融機関への相談・申込・書類提出・面談は、経営者ご自身が行う前提です。私たちは候補となる金融機関の整理や、事業計画書・資料の準備、想定問答の対策で伴走しますが、金融機関とのやり取りは経営者本人が行うのが原則です。公庫は、オーナー自身が自店の数字と運営を自分の言葉で語れるかを見ているからです。

こうして、銀行には難色を示された2店舗目の資金調達が、日本政策金融公庫からの950万円という形で実を結びました。相談から実行まで、わずか2ヶ月のことです。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「コンビニ融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|2店舗目オープンと低い廃棄ロス率での船出

資金を調達して終わりではありません。その資金が事業をどう変えたのかが本質です。この事例では、調達した950万円が、2店舗目の好スタートを確かに後押ししました。

調達後、このオーナーの事業では以下の変化が起きました。

▼調達後の変化

- 2店舗目のオープン:居抜き物件の改装と追加保証金をまかない、計画通りに2店舗目を開業

- 廃棄ロス率2.1%での立ち上げ:既存店で培った発注ノウハウをそのまま展開し、開業初期から低いロス率を実現

- 月商1,500万円からのスタート:新店ながら、立ち上げ期としては手堅い水準で船出

注目したいのは、設備(改装・保証金)と運転(立ち上げ期の資金)の両方を、最初にまとめて確保できたことです。

改装費だけ用意しても、立ち上げ期の仕入れや人件費で資金繰りが詰まれば、せっかくの新店も安定しません。設備資金と運転資金をセットで調達したからこそ、開業直後の不安定な時期を落ち着いて乗り切れたのです。

2店舗目が軌道に乗れば、1店舗目で培った運営力が、そのまま2店舗分の利益として返ってきます。つまり今回の融資は、既存店のノウハウを横展開し、事業全体の収益基盤を厚くする投資だったと言えます。1店舗目の実績が2店舗目の融資を呼び、その2店舗目の成功が次の調達余力を生む。この好循環に乗せられるかどうかが、多店舗展開のスピードを決めます。

コンビニフランチャイズの2店舗目で融資を成功させるために押さえるべき4つのポイント

ここまでの事例から、コンビニFCの多店舗展開で融資を成功させるためポイントは以下の4つです。

▼コンビニ2店舗目の融資で押さえるべき4つのポイント

- ポイント1.チャージ後の手残りを数字で示す

- ポイント2.廃棄ロス率を運営力の証拠にする

- ポイント3.既存店の客数推移で安定性を裏付ける

- ポイント4.設備と運転をセットで設計する

それぞれのポイントについて、詳しく解説していきます。

ポイント1. チャージ後の「手残り」を数字で示す

コンビニ融資で最初の壁になるのが、「チャージ後の手残りが薄い」という見方です。これを覆すには、売上から本部チャージや各種コストを差し引いたあと、毎月いくらが返済原資として残るのかを、段階的に数字で示すことが第一歩になります。

決算書の数字を眺めるだけでは、この実質手残りは伝わりません。チャージ後にも安定した返済余力が残ることを可視化できるかどうかが、評価のスタートラインになります。

ポイント2. 廃棄ロス率を「運営力の証拠」にする

コンビニの利益を左右する廃棄ロス。そのロス率を低く抑えられているなら、それは強力な武器になります。低い廃棄ロス率は、客数や売れ筋を読んで過不足なく発注できる運営力の証拠だからです。

「うちは発注が上手です」と言葉で言うより、既存店のロス率という実数を示すほうが、はるかに説得力があります。その運営力を新店でも再現できると示せれば、2店舗目の収益見込みにも信頼が生まれます。

ポイント3. 既存店の客数推移で「安定性」を裏付ける

多店舗展開で有力な材料になるのが、すでに営業している既存店の実績です。なかでも客数推移は、事業の足腰の強さを物語る客観的なデータになります。

何年にもわたって客数を安定的に維持できているという事実は、「立地任せの一過性の成功ではなく、運営で客を定着させる力がある」という証拠です。新店の計画だけを語るのではなく、既存店の客数という動かぬ実績を添えることで、計画の信頼性が一気に高まります。

ポイント4. 設備資金と運転資金を「セット」で設計する

「改装費が足りない」というと、つい設備資金だけを借りようとしがちです。しかし新しい店が軌道に乗るまでには、開店当初の仕入れや人件費といった運転資金が、売上が安定するより先に出ていきます。

設備資金だけで開業し、立ち上げ期に資金繰りが詰まっては元も子もありません。改装・保証金(設備)と、立ち上げ期を支える運転資金をセットで設計し、開業直後の不安定な時期まで見据えて資金を確保しておくこと、これが新店を落ち着いて軌道に乗せるための設計です。

事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事をあわせて読むと理解が深まります。また、フランチャイズ本部側の資金調達に関心がある方は、居酒屋フランチャイズ本部が2,200万円を調達した事例の記事も参考になります。

コンビニフランチャイズの融資についてよくある質問(Q&A)

最後に、コンビニフランチャイズの融資について、オーナーの方からよく寄せられる質問にお答えします。

コンビニの2店舗目の融資は、1店舗目の創業融資と何が違いますか?

評価される材料が大きく異なります。

1店舗目の創業融資では、まだ実績がないため、本部のブランド力や立地、計画上の見込み数字が中心に見られます。一方、2店舗目の融資では、すでに営業している既存店の実績そのものが最大の評価材料になります。

廃棄ロス率や客数推移といった既存店の数字は、新店でも同じ運営力を発揮できるという何よりの裏付けになります。実績という武器を持っているのが、2店舗目の融資の強みです。

「チャージ後の手残りが薄い」と言われて断られました。もう融資は無理でしょうか?

そんなことはありません。「チャージ後の手残りが薄い」というのは、売上から本部チャージや各種コストを引いたあとの実質的な手残りが、表面的に読み取りにくいために生じる見方です。

逆に言えば、その手残りを段階的に数値化し、チャージを払ってもなお安定した返済原資が残ることを示せれば、評価は変わります。今回の事例も、銀行に難色を示された状態から、公庫で950万円を調達しています。一つの金融機関の見立てと、融資全体の可否は別の話です。

コンビニフランチャイズの融資で日本政策金融公庫は使えますか?

使えます。日本政策金融公庫は政府系の金融機関として中小企業の成長を後押しする役割を担っており、民間銀行が慎重になる案件でも前向きに検討してくれることがあります。

今回のように、既存店の実績があり、追加投資で事業を広げようとする多店舗展開の局面は、公庫が評価しやすいケースの一つです。ただし、公庫には公庫ならではの審査の着眼点があり、コンビニ特有のコスト構造を踏まえた収支計画書の準備が重要になります。

コンビニの融資相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで2ヶ月でした。収支計画書の作成と既存店の実績データの整理を効率よく進めることで、好物件を逃さないタイミングに間に合わせることができます。

良い物件は早い者勝ちになりがちなので、資金が必要になってから慌てて動くより、出店を検討し始めた段階で早めに相談を始めることをオススメします。

コンビニ2店舗目の資金調達は「実績の翻訳」で決まる

コンビニの多店舗展開でつまずくオーナーとうまくいくオーナーの差は、既存店で積み上げた実力を“金融機関目線で”伝わる言葉に翻訳できているかで大きく差が出ます。せっかく低い廃棄ロス率と安定した客数という実績があっても、それが金融機関に「見えていない」だけで、不当に厳しく評価されてしまうのは本当にもったいないことです。

本記事のポイントをまとめます。

- コンビニフランチャイズの2店舗目は、「チャージ後の手残りが薄い」「売上の割に薄利」「新店の不確実性」という3つの見方で、融資につまずきやすい

- しかしコンビニの損益は、正しく読み解けば安定した返済余力を持っており、その実力をどう示すかが勝負になる

- このコンビニオーナーの事例では、チャージ後の実質手残りを可視化し、低い廃棄ロス率と既存店6年の客数推移を運営力の証拠として示すことで、日本政策金融公庫から950万円を調達できた

- 多店舗展開で有力な材料になるのは、すでに営業している既存店の実績。廃棄ロス率や客数推移という動かぬ数字を、金融機関の言葉に翻訳することが鍵になる

- 設備資金と運転資金をセットで設計し、立ち上げ期の不安定な時期まで見据えて資金を確保することが、新店を落ち着いて軌道に乗せる

- 調達した950万円で2店舗目をオープンし、廃棄ロス率2.1%・月商1,500万円という手堅い水準で船出できた

「チャージ後の手残りが薄いから」「2店舗目は実績がないから」と諦める前に、一度、自店の実力の見せ方を見直してみてください。

それでも進め方に迷うなら、融資の現場を知る専門家に相談するのも、有力な選択肢の一つです。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズオーナーの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コンビニ融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、コンビニ以外の業種のフランチャイズがどう融資を勝ち取ったのかは、業種別のフランチャイズ融資の成功事例をまとめた記事もあわせてご覧ください。