_20250924.png)

日本政策金融公庫の現地調査では、「事業が本当に行われているのか」「安定的に事業を運営できる環境が整っているのか」が確認されます。

そのため、現地調査を受ける際は、事業計画書と矛盾が生じないよう配慮しつつ、「安定した売上が見込める営業環境が整っている」とアピールすることが重要です。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫の現地調査って具体的に何をするの?何をどこまで準備すれば良いのか押さえておきたい」

日本政策金融公庫の現地調査はいつ行われるの?ウチの会社が調査対象になるのかもチェックしておきたい」

日本政策金融公庫の現地調査を問題なく進めるにはどうすべき?審査で不利になるようなことは避けたい」

日本政策金融公庫の現地調査で重視されるポイントを把握しておけば、事業を適切に運営するための環境が整っていることをアピールでき、審査をより融資に進められます。

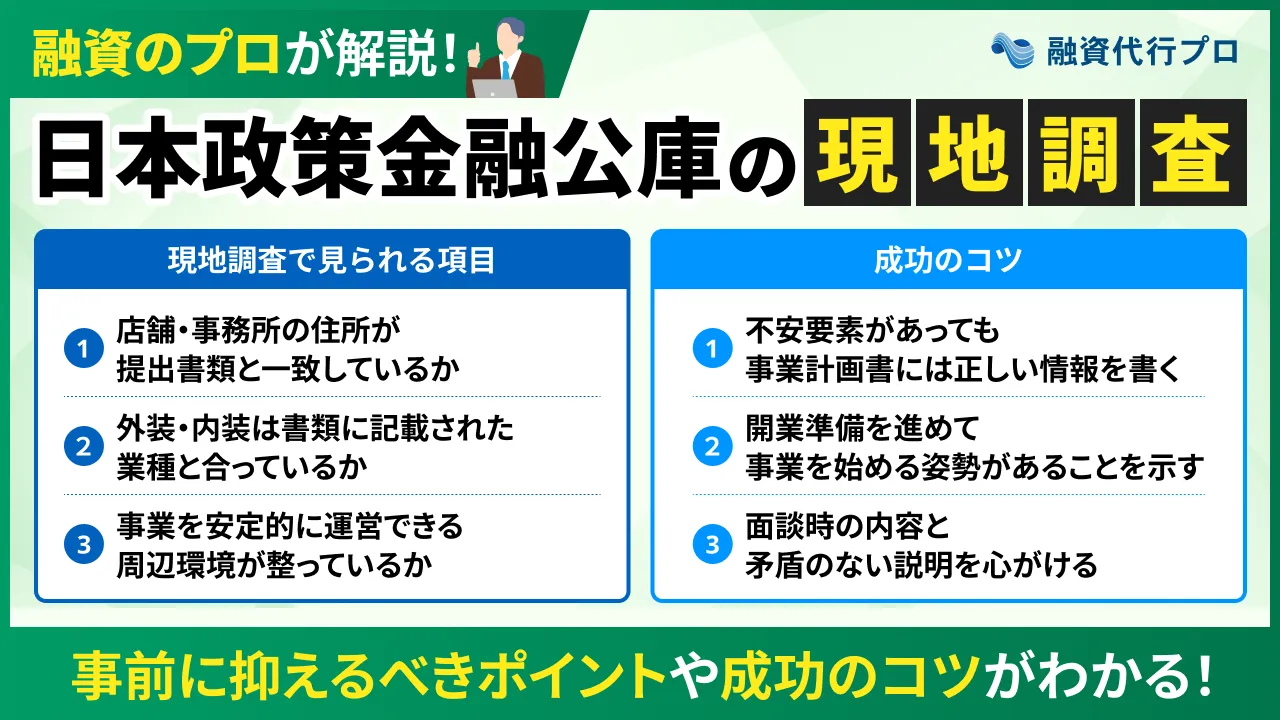

日本政策金融公庫の現地調査で特に見られる項目は、以下の3つです。

日本政策金融公庫の現地調査で見られる3つの項目

- 項目1. 店舗・事務所の住所が提出書類と一致しているか

- 項目2. 外装・内装は書類に記載された業種と合っているか

- 項目3. 事業を安定的に運営できる周辺環境が整っているか

日本政策金融公庫の現地調査では、事業計画書などの提出書類と、実際の事業実態に矛盾がないかが慎重にチェックされます。

そのため、融資を受ける際は、自社の経営状況や開業準備の進捗について、正しい内容を申告することが大切です。

現地調査を受ける際も、提出書類の内容を踏まえて、事業を適切に運営できる環境が整っていることを明確に示しましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の現地調査をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫の現地調査で見られる項目」や「成功のコツ」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫の現地調査で見られる項目

- 日本政策金融公庫の現地調査を受ける流れ

- 現地調査のタイミング・対象について押さえるべきポイント

- 日本政策金融公庫の現地調査をスムーズに進める成功のコツ

「万全な準備を整えて現地調査に臨みたい」「日本政策金融公庫の融資を確実に受けたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

日本政策金融公庫の現地調査とは

日本政策金融公庫の現地調査は、融資審査の一環として、公庫の担当者が実際に店舗や事務所を訪問し、事業の実態を確認する調査のことです。特に創業融資や設備資金の融資を申し込む場合、事業計画書だけでは把握しきれない部分を確認するために、現地調査が行われるケースがあります。

日本政策金融公庫が現地調査を行う最大の目的は、「事業計画書・決算書の内容と実際の経営状況に相違がないか」を確認することです。そのため、提出書類や面談で「売上が安定している」と説明していても、現地調査で来客がほとんど見られない状態であれば、不信感を持たれるでしょう。

とはいえ、現地調査の段階で、実際の数値と事業計画書の内容に若干の乖離があったとしても、実際の売上高や客数が計画を下回ったという理由だけで融資が取り消されることはありません。

日本政策金融公庫の現地調査は、将来的な事業不振のリスクを完全に排除することではなく、申請時点において「事業計画に実現可能性があるか」「虚偽の申告がないか」を確認することに重点が置かれているためです。

上記を踏まえ、日本政策金融公庫の現地調査を受ける際は、提出書類との整合性を保ちつつ、事業の実態を分かりやすく示すことを意識しましょう。現地調査で見られるポイントを事前に把握した上で、提出書類と矛盾のない説明ができるように準備しておけば、審査もスムーズに進められるはずです。

なお、「日本政策金融公庫の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫の現地調査で見られる3つの項目

日本政策金融公庫の現地調査では、主に以下3つの項目が重点的にチェックされます。

審査で見られやすいポイントを十分に理解し、現地調査に備えましょう。

項目1. 店舗・事務所の住所が提出書類と一致しているか

日本政策金融公庫の現地調査では、店舗や事務所の所在地が、事業計画書などの提出書類と一致しているかどうかをチェックされます。これは、「店舗や事務所が本当に存在しているのか」「その場所で事業を行っているのか」を確認できなければ、適切な融資判断ができないためです。

たとえば、店舗や事務所の住所が提出書類と異なる場合、「他にも虚偽の申告があるのではないか」と判断され、審査で不利になる可能性があります。また、提出書類には住所が記載されているにも関わらず、実際には空き物件だったり、まったく別の用途で使われていたりする場合も注意が必要です。

そのため、日本政策金融公庫の融資を受ける際は、店舗・事務所の住所と提出書類の内容が一致しているかを慎重に確認した上で審査に臨みましょう。

事務所を移転している場合は、融資を申し込む前に住所変更の手続きを行い、登記情報や契約書類を最新の状態に整えておくことがポイントです。

創業予定で賃貸借契約を結んでいない場合は、物件資料や見積書などを用意しておくことで、「実際に開業準備を進めている」と評価されやすくなります。

項目2. 外装・内装は書類に記載された業種と合っているか

日本政策金融公庫の現地調査では、店舗や事務所の外装・内装が、提出書類に記載された業種と一致しているかどうかもチェックされます。

具体的に見られるポイントは、「店舗の看板」「店舗や事務所のレイアウト」「機会設備の種類・配置」「接客スペースの雰囲気」などです。

提出書類の内容と実態に相違があれば、担当者の不信感が高まり、「融資金を本来の目的以外に使用されるのでは」と判断されるため注意しましょう。たとえば、飲食店として融資を申し込んでいるにも関わらず、風俗営業を連想させる要素が見られる場合、審査で不利になる可能性が高まります。

そのため、融資を受ける際は、看板・掲示物・店内設備などを事前に確認し、提出書類と矛盾する点がないかチェックしておくことが大切です。

調査時に質問を受けた際は、「なぜこの外装・内装にしたのか」を具体的に説明できるよう準備しておくと、担当者にも安心感を与えられます。

項目3. 事業を安定的に運営できる周辺環境が整っているか

「事業を安定的に運営できる周辺環境が整っているかどうか」も、日本政策金融公庫の現地調査で重点的にチェックされるポイントの一つです。

具体的には、「ターゲットとなる顧客層が周辺にいるか」「競合店舗が多すぎないか」「交通アクセスは良いか」といった点が確認されます。

たとえば、子連れの主婦層をターゲットに設定しても、周辺に子育て世帯がいなければ、「事業計画の実現可能性が低い」と判断されてしまうでしょう。一方で、住宅街や公園、保育施設の近くなど、子育て世帯が多い地域に店舗がある場合は、「安定した売上が見込める」と評価されやすくなります。

審査を通過するためには、事業計画に合った立地を選ぶのはもちろん、「なぜその場所を選んだのか」を説明できる状態にしておくことが重要です。

「周辺に競合店舗が少ない」「駅から徒歩圏内で集客しやすい」などの合理的な理由を説明できれば、事業計画そのものの信頼性を高められます。

【拠点形態・業種別】現地調査の確認項目と審査難易度比較

事業の拠点形態や業種によって、「現地調査で確認されるポイント」「審査難易度」は大きく異なります。特に、事業実態が見えにくいバーチャルオフィスや自宅兼事務所を利用している場合、「実際に事業が行われているか」をより慎重に見られるでしょう。

各業種の現地調査で見られるポイントや難易度について、下記にまとめました。

▼【拠点形態・業種別】現地調査の検証項目と審査難易度

| 一般飲食店・サロン等 | 製造業 | 自宅兼事務所 | バーチャルオフィス | |

|---|---|---|---|---|

| 主な確認項目 | ・厨房機器や什器の導入状況 ・内装工事の進捗 ・立地条件 ・人通りの多さ ・周辺競合 | ・大規模生産設備の導入スペース ・生産ラインの構築状況 | ・専用ワークスペースの有無 ・居住用賃貸借契約書の提出 ・近隣への配慮 | ・登記上の住所の確認 ・実際の作業スペース(自宅等)の実態確認 |

| 審査上のプラス要因 | ・工事が進んでいる ・看板を早めに掲示している ・計画通りに店舗が設計されている | ・予定通りに設備が搬入されている ・設備の設置スペースが確保されている | ・生活スペースと事業スペースが明確に区分されている ・業務に耐えうるインフラが整備されている | ・初期費用を削減している ・実際に事業を行っている自宅等を会社所在地として登記している |

| 審査上の懸念点 | ・騒音や臭気が近隣に影響している ・ターゲット層と立地がミスマッチを起こしている | ・導入機器のサイズと配置スペースが合っていない | ・事業の実態が曖昧 ・賃貸契約書に「事務所使用」の制限項目が記載されている | ・事業の実態が分かりにくい ・経営者としての本気度が見えない ・犯罪に利用される可能性がある ・管轄支店で混乱が起きている |

| 審査難易度 & 対策方針 | 【中〜低】 進捗状況を視覚的に示し、計画の一貫性を証明する | 【中】 設備の配置図や仕様書を準備し、生産能力の根拠を示す | 【中】 専用の作業部屋や設備、事業用電話等の整備状況をアピールする | 【高】 事前にバーチャルオフィス利用を明かし、自宅等の作業実態を論理的に証明する |

上記の中でも、バーチャルオフィスを本店所在地として登記している場合は注意が必要です。

自動的に融資が否決されるわけではありませんが、「事業実態が見えにくい」「経営に対する本気度が分かりにくい」「マネーロンダリング等に利用される可能性がある」といった懸念が生じやすいため、実務上は審査が厳しくなる傾向にあります。

特に問題となりやすいのは、本店所在地を「銀座」「新宿」といった都心一等地のバーチャルオフィスに置きながら、実際の業務は郊外の自宅で行っているようなケースです。

この場合、形式上の管轄は登記上のバーチャルオフィスを管轄する日本政策金融公庫の支店となりますが、担当者からは「なぜ実態のない住所を本店所在地としているのか」と徹底的に追求されるでしょう。

このような登記住所と実際の事業拠点との不整合は、管轄上の混乱を招くだけでなく、経営者の本気度に対する疑念を増幅させる決定的な要因にもなり得ます。

そのため、見栄えを気にして住所を借りるのではなく、最初から実際に事業を行っている「自宅」「シェアオフィス」などを事業拠点として申請しましょう。

日本政策金融公庫の現地調査を受ける際の流れ

日本政策金融公庫の現地調査を受ける際の流れは、以下のとおりです。

事前連絡・日程調整

まずは、日本政策金融公庫の担当者から電話・メールなどで現地調査の連絡を受けた後、訪問日時の調整を行います。事前連絡なしで実施されるケースもあるため、いつ訪問されても問題ないよう、日頃から準備を整えておきましょう。

店舗・事務所への訪問

指定した日時に、日本政策金融公庫の担当者が店舗や事務所、自宅兼事務所などを訪問します。複数名の担当者が訪問するケースもありますが、基本的には「1名」で調査することがほとんどです。

外観チェック

担当者が到着すると、まずは「店舗・事務所の看板」「立地」「周辺環境」などがチェックされます。事業計画書や面談時の説明内容と実際の状況にズレがないか事前に確認し、準備を整えておくと安心です。

内装チェック

内装チェックでは、店舗・事務所内にある設備や備品、在庫、作業スペースなどが確認されます。具体的に見られるポイントは、「設備資金として申請した内容と一致しているか」「実際に事業を開始できる状態か」などです。

事業内容に合った設備を整えておくのはもちろん、日頃から清掃や整理整頓を行い、店舗や事務所を綺麗な状態にしておきましょう。

担当者によるヒアリング

日本政策金融公庫の現地調査では、事業内容や開業準備の進捗状況について、担当者からヒアリングを受ける場合があります。事業計画書との整合性がチェックされるため、一貫性のある説明ができるよう、担当者に伝える内容を整理しておくことが大切です。

調査終了

店舗・事務所の確認やヒアリングが終わると、日本政策金融公庫の現地調査は完了となります。調査終了後も、追加資料の提出や確認事項について連絡が入る場合があるため、担当者からの連絡には迅速に対応することが重要です。

現地調査の終了後は、事業計画書や面談内容、現地調査の結果などを踏まえて最終的な審査が行われ、融資の可否が判断されます。

日本政策金融公庫の融資審査は一般的に2週間〜1ヶ月程度かかるため、資金が必要なタイミングから逆算して準備を進めましょう。

なお、「日本政策金融公庫で融資を受ける流れや必要書類」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫が現地調査を実施する「タイミング」について押さえるべき5つのポイント

日本政策金融公庫が現地調査を実施するタイミングについて、以下5つのポイントを押さえておきましょう。

- ポイント1.基本的には創業融資を受けるタイミングで行われる

- ポイント2.事前連絡なしで現地調査が行われるケースもある

- ポイント3.賃貸借契約・工事完了前でも実施される場合がある

- ポイント4.創業融資の実行後に調査が入ることはあまりない

- ポイント5.追加融資を受ける際の現地調査もほとんどない

現地調査がいつ実施されるのかを把握しておくと、融資を受ける際も落ち着いて準備を進められます。

ポイント1. 基本的には創業融資を受けるタイミングで行われる

日本政策金融公庫の現地調査は、基本的に創業融資を受けるタイミングで実施されます。創業融資を受ける事業者は経営実績が少なく、日本政策金融公庫としても、「実際にどのような形で事業を始めるのか」を確認する必要があるためです。

特に、店舗型ビジネスや設備投資を伴う事業では、継続的に運営できる環境が整っているかどうかを重点的にチェックされるでしょう。

また、創業融資の現地調査では、店舗や事務所、設備の準備状況から「本当に事業を始める意思があるのか」が確認される点も大きな特徴です。日本政策金融公庫は「貸したお金が確実に返ってくること」を重視しているため、経営者の本気度を見極めることで、事業計画そのものに信頼性があるかどうかを判断します。

上記を踏まえ、日本政策金融公庫の創業融資を受ける際は、面談だけでなく、現地調査でもどのような点が見られるのかを意識して準備を進めましょう。

どこまで準備すれば良いのか分からない場合は、日本政策金融公庫の融資に詳しい専門家に相談し、現地調査で見られるポイントを整理しておくと安心です。

なお、「日本政策金融公庫の融資に強いおすすめの専門家」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント2. 事前連絡なしで現地調査が行われるケースもある

日本政策金融公庫が現地調査を実施する際は、多くの場合、担当者から電話やメールなどで日程調整に関する事前連絡が入ります。しかし、中には「通常時の事業実態」を確認する目的で、事前連絡なしに現地調査が行われるケースもあるため注意しましょう。

「事前連絡が来てから準備すれば良い」と考えていると、突然の訪問に上手く対応できず、評価を大きく下げてしまうかもしれません。

そのため、日本政策金融公庫の融資を受ける際は、「いつ訪問されても問題ない状態」を意識しながら準備を進めておくことが大切です。

たとえば、提出書類と店舗・事務所の状況に矛盾がないかを定期的に確認しておけば、突然の訪問があっても落ち着いて対応できます。

外装・内装を含めて「実際に営業していること」が伝わる環境を整えておくことが、審査を有利に進める上で重要なポイントです。

ポイント3. 賃貸借契約・工事完了前でも実施される場合がある

日本政策金融公庫の現地調査は、賃貸借契約の締結前や内装工事の完了前であっても実施される場合があります。特に創業融資では、これから本格的に開業準備を進める段階で融資を申し込むため、契約前や工事の完了前であるケースが多いです。

この場合は、建物内部に立ち入れないことから、店舗予定地の外観や立地、周辺環境などを確認した上で融資の可否が判断されます。仮に工事中であっても、事業内容と立地の相性が良く、開業準備が進んでいる状態であれば、前向きに評価してもらいやすくなるでしょう。

つまり、店舗や事務所が完成する前に融資を申し込む際は、「開業に向けて計画的に準備を進めている」とアピールすることが大切です。

準備が着実に進んでおり、物件の選定理由も説明できる状態にしておけば、担当者からの評価が高まり、審査を有利に進められます。

ポイント4. 創業融資の実行後に調査が入ることはあまりない

日本政策金融公庫では、創業融資を受ける際に現地調査が行われるケースは多いものの、融資実行後に再度調査が実施されることは基本的にありません。

創業融資の現地調査は、主に「開業準備が順調に進んでいるか」「計画どおりに事業を運営できる見込みがあるか」を確認するために実施されます。そのため、融資審査の段階で、「店舗や事務所の外装・内装」「設備状況」「周辺環境」に問題がなければ、融資後に改めて調査が入ることはないのです。

ただし、以下のケースに当てはまる場合は、融資後に現地調査が行われる可能性があるため注意しましょう。

- 設備資金として高額な融資を受けた場合

- 計画書と実際の事業内容に乖離がある場合

- 提出書類と事業実態の乖離が強く疑われる場合

たとえば、設備資金として融資を受けたにも関わらず、対象設備が設置されていない場合などは、公庫側としても資金使途を再確認しなければなりません。

万が一、融資実行後の追跡調査で「実在しない事業所への資金流出」「ペーパーカンパニーを用いた不正」などの資金使途違反(申請内容と異なる用途での資金活用)が発覚した場合、一括返済の請求や取引停止など、極めて厳格なペナルティが科されてしまいます。そのため、融資によって調達した資金は、必ず申請内容どおりの用途に正しく投下すべきです。

上記を踏まえ、日本政策金融公庫の融資を受ける際は、資金を借り入れた後も計画に沿って事業を行うことを徹底しましょう。融資後も帳簿や経営状況を整理し、「計画どおりに事業を進めている」と説明できる状態にしておくことで、追加調査が入っても冷静に対応できます。

ポイント5. 追加融資を受ける際の現地調査もほとんどない

日本政策金融公庫では、追加融資を受ける際の現地調査もほとんどありません。これまでの返済実績に問題がなく、事業内容にも大きな変更がなければ、提出書類や面談を中心に審査が進められます。

ただし、追加融資を受けるにあたって業種を変更する場合や、大規模な設備投資を行う場合は、現地調査が実施される可能性があります。前回の融資から事業内容や営業環境が大きく変わるため、「事業の実現性はあるか」「適切な設備投資か」などを確認する必要があるのです。

また、追加融資の理由が急激な資金不足や経営の立て直しである場合も、事業の状況を確認するために、現地調査が行われるかもしれません。

そのため、日本政策金融公庫の融資を受ける際は、追加融資であっても現地調査が行われる可能性を考慮した上で、慎重に準備を進めることが大切です。

追加融資の審査では、「前回の融資を受けてから計画的に事業を運営できている」と具体的にアピールすることで、前向きに融資を検討してもらいやすくなります。

日本政策金融公庫が現地調査を実施する「対象」について押さえるべき3つのポイント

日本政策金融公庫が現地調査を実施する対象については、以下3つのポイントを押さえておきましょう。

- ポイント1.原則としてすべての事業者が対象となる

- ポイント2.自宅兼事務所の場合も現地調査は行われる

- ポイント3.取引先は現地調査の対象にならない

「ウチの会社も調査されるのだろうか」と不安を感じている方は、ぜひチェックしてみてください。

ポイント1. 原則としてすべての事業者が対象となる

日本政策金融公庫の現地調査は、原則として「すべての事業者が対象になる」と考えておきましょう。

特に創業融資では、「本当に事業を開始するのか」「計画書どおりに開業準備が進んでいるのか」を確認するために、現地調査が実施されます。

ただし、先ほど述べたとおり、事業内容や営業環境が変わらない状態で追加融資を受ける場合、現地調査が行われることはほとんどありません。

とはいえ、現地調査のタイミングは担当者によって異なるため、追加融資であっても、店舗や事務所の状態は日頃から整えておきましょう。

ポイント2. 自宅兼事務所の場合も現地調査は行われる

日本政策金融公庫の現地調査は、自宅兼事務所で事業を行う場合でも実施されることがあります。

「Web制作業」「コンサル業」「物販業」などの在宅型ビジネスは、店舗型の事業と比べて事業実態を把握しにくい点が大きな懸念要素です。

そのため、日本政策金融公庫の現地調査では、以下のポイントが確認されます。

- 自宅兼事務所の所在地が提出書類の住所と一致しているか

- 実際にその場所で生活しており、事業も行っているのか

- 事業を安定的に運営するための設備・環境が整っているか

たとえば、自宅兼事務所と説明していても、業務スペースが確保されていないと、「本当に事業を行っているのか」と疑問を持たれるかもしれません。一方、自宅の一部を業務スペースとして確保し、事業用パソコンや書類、備品なども適切に管理されていれば、担当者から高い評価を受けられます。

つまり、自宅兼事務所を活用している事業者が現地調査を受ける際は、「生活スペース」と「事業スペース」をできるだけ明確に分けておくことが大切です。

自宅家賃の一部を「事業経費(家事按分)」として計上し、創業融資の資金計画に組み込む場合も、生活スペースと事業スペースが物理的かつ客観的に切り離されていることを現地調査で示しましょう。

また、自宅兼事務所で事業を行っている場合は、現地調査の際に「居住用賃貸借契約書」の原本提示を求められる可能性があります。契約内容に「事務所利用の禁止」「営業行為の制限」などがないかを確認されるため、調査前に内容を確認した上で、すぐに提示できるよう準備しておくと安心です。

ポイント3. 取引先は現地調査の対象にならない

日本政策金融公庫の現地調査では、原則として取引先が調査対象になることはありません。

現地調査の主な目的は、「申請者本人が本当に事業を開始する予定なのか」「提出書類に記載されたとおりの事業実態があるか」を確認することです。実際に調査が入るのも、基本的に申請者の店舗や事務所であるため、取引先に直接訪問して現地調査を行うケースはほとんどないと考えて良いでしょう。

もちろん、審査の過程で「主要取引先との契約書」「発注書」「見積書」などの提出を求められるケースはありますが、あくまで書類確認が中心です。

日本政策金融公庫の融資を受ける際は、取引先への対応ではなく「自社の事業実態をきちんと説明できるか」を意識して準備を進めましょう。

日本政策金融公庫の現地調査をスムーズに進める「3つの成功のコツ」

日本政策金融公庫の現地調査をスムーズに進めるためには、以下3つのコツを押さえることが大切です。

事業の実態について正しい内容を説明し、誠実な対応を心がけることで、融資の成功率を高められます。

コツ1. 不安要素があっても事業計画書には正しい情報を書く

日本政策金融公庫の現地調査をスムーズに進めるためには、経営上の不安要素がある場合でも、事業計画書には正しい情報を記載することが重要です。

日本政策金融公庫の現地調査では、事前に提出した事業計画書の内容と、実際の経営状況にズレがないかが重点的に確認されます。そのため、売上予測を多く見積もったり、存在しない取引実績を記載したりすると、現地調査の際に矛盾が目立ち、評価を大きく下げてしまうでしょう。

担当者から信頼を得るためにも、日本政策金融公庫の融資を受ける際は、虚偽の内容を記載するのではなく、実際の状況を誠実に伝えることが大切です。

事業計画書を作成する際は、以下の内容を盛り込みましょう。

- 現状でどのような課題があるのか

- なぜその状況になっているのか

- 今後どのように対策していくのか

たとえば「売上実績は少ないが、見込み顧客をすでに確保している」のように現状と改善策をセットで伝えると、担当者に納得してもらいやすくなります。

現地調査の際も、事業計画書との矛盾を指摘されにくくなるため、担当者に不信感を持たれるリスクを抑えながら、融資審査をスムーズに進められるでしょう。

コツ2. 開業準備を進めて事業を始める姿勢があることを示す

日本政策金融公庫の現地調査を受ける際は、開業準備を着実に進めた上で、事業を始める姿勢があることをしっかりアピールするのも重要なポイントです。

日本政策金融公庫の現地調査では、事業実態の有無だけでなく「融資金を申請どおりに活用し、継続的に事業を運営する意思があるかどうか」も重視されます。そのため、「これから準備します」「融資が決まってから考えます」といった状態で融資を申し込むと、計画性が低いと判断され、審査で不利になるかもしれません。

開業に向けて具体的に行動している姿勢をアピールするためには、物件契約や内装工事、設備導入などの準備が進んでいることを伝えるのが効果的です。

また、以下の資料を用意しておくと、さらに説得力を高められます。

開業準備を進めていることを示す資料

- 物件の賃貸契約書

- 備品の見積書

- 設備の発注資料

- 内装工事のスケジュール など

ただし、開業準備の様子をアピールしたいからといって、無理な資金計画で設備投資や工事を進めてしまうと、かえって評価が下がるため注意しましょう。

店舗や事務所が完璧な状態でなくても、開業に向けて必要な準備を段階的に進めている姿勢を示すことが、融資の成功率を高める上で大切です。

コツ3. 面談時の内容と矛盾のない説明を心がける

日本政策金融公庫の現地調査をスムーズに進めるためには、担当者との面談で伝えた内容と矛盾のない説明を心がけましょう。

日本政策金融公庫の現地調査では、事業計画書だけでなく、面談時に確認した内容と実際の状況に食い違いがないかもチェックされます。

そのため、以下のように面談時の説明内容と現地調査で確認した事実にズレが生じている場合、担当者に不信感を抱かれるかもしれません。

「面談の内容」と「現地調査」に矛盾があるケースの例

- 「すでに開業準備を進めている」と説明していたにも関わらず、現地調査では設備導入や内装工事がほとんど進んでいなかった

- 「固定費を抑えて運営する予定」と説明していたにも関わらず、実際には高額な設備投資や賃貸借契約を行っていた

現地調査で一貫性のある説明をするためには、事業計画書に記載した内容や、担当者に伝える内容をあらかじめ整理しておくことが大切です。たとえば、設備投資の内容や開業スケジュールについて、自分の言葉で説明できるように準備しておくと、当日も落ち着いて対応できます。

また、面談時から経営状況が変わった場合は、その理由や対応策、現在の進捗を誠実に伝えることも重要なポイントです。

「日本政策金融公庫の現地調査」についてよくある質問

日本政策金融公庫の現地調査について、よくある質問を下記にまとめました。現地調査について少しでも不安が残っている方は、ぜひ参考にしてください。

日本政策金融公庫の現地調査ではどんな準備が必要ですか?

日本政策金融公庫の現地調査を受ける際は、「開業準備を進めていること」「提出書類と矛盾がないこと」が伝わる状態にしておきましょう。

現地調査で特に確認されやすいポイントは、「店舗や事務所に必要な設備・備品が揃っているか」「内装工事がどの程度進んでいるか」などです。そのため、「いつ頃完成予定なのか」「どのようなスケジュールで準備を進めているのか」を説明できるようにしておくと安心でしょう。

また、店舗名や会社名を簡易的に掲示したり、入口にシールや案内表示を設置したりしておけば、どこに拠点があるのかを明確に伝えられます。

完璧な状態が整っていなくても、事業の計画性や経営者としての本気度を示すことで、日本政策金融公庫の融資をスムーズに受けやすくなります。

日本政策金融公庫の現地調査は経営者自身が対応すべきですか?

日本政策金融公庫の現地調査では、必ずしも経営者自身の特別な対応が求められるわけではありません。実際、担当者が店舗・事務所の外観や周辺環境などを確認し、短時間で調査を終えるケースもあります。

ただし、外観だけで事業の実態を把握しにくい場合は、担当者からヒアリングを受ける可能性があるため注意が必要です。「工事の進捗」「設備の状況」を確認されることもあるため、柔軟に対応できるよう、事業内容や開業準備の状況をしっかり整理しておきましょう。

現地調査に備えて事務所や店舗は掃除しておくべきですか?

日本政策金融公庫の現地調査を受ける際は、店舗や事務所を清掃し、できるだけ綺麗な状態に整えておくのがおすすめです。

日本政策金融公庫の担当者は、店舗や事務所の様子から「日常的に事業を運営しているか」「計画的に準備を進めているか」を確認しています。そのため、店内や事務所が極端に散らかっていたり、資材や荷物が無秩序に置かれていたりすると、「管理体制が甘い」と不信感を持たれるでしょう。

完璧な状態にする必要はありませんが、事業運営に適切な環境が整っていることを示すのは、融資審査を有利に進める上で重要なポイントです。

事前連絡なしで現地調査が行われるケースもあるため、日頃から整理整頓を意識し、いつ訪問されても問題ない状態を維持しておきましょう。

現地調査の時点で内装工事を進めていると審査に影響しますか?

現地調査の時点で内装工事を進めていること自体は、必ずしもマイナス評価につながるわけではありません。むしろ、日本政策金融公庫に対して「開業準備を着実に進めている」という姿勢をアピールできるでしょう。

ただし、融資が下りることを前提に、無理な資金計画を立てて工事を進めている場合は注意が必要です。

日本政策金融公庫の融資は、誰でも必ず通るとは限りません。自己資金に余裕がない状態で工事を進めていると、「計画性がない」と判断され、審査で不利になる可能性があります。

そのため、開業準備を進める際は、自己資金の範囲内で内装工事の計画を立てるようにしましょう。無理のない資金計画を立てた上で、計画的に開業準備を進めると、現地調査でも担当者から高い評価を得られるはずです。

現地調査での印象が悪いと審査に落ちてしまいますか?

日本政策金融公庫の現地調査では、「事業計画の信頼性・実現可能性」「経営者としての管理能力」などがチェックされます。そのため、提出書類と大きな矛盾があったり、事業の実態を確認できなかったりする場合は、審査で不利になる可能性が高いです。

特に創業融資では、具体的な売上や経営実績がまだない分、「経営者がどれだけ計画的に準備を進めているか」が重視されます。

日本政策金融公庫の融資を成功させるためには、本記事で解説した以下のコツを踏まえた上で、現地調査に臨むことが大切です。

- 不安要素があっても事業計画書には正しい情報を書く

- 開業準備を進めて事業を行う姿勢があることを示す

- 面談時の内容と矛盾のない説明を心がける

これらのコツを意識して準備を進めると、現地調査でも担当者に良い印象を残すことができ、融資の成功率を着実に高められます。問題点を指摘された場合も、物件の選定理由や今後の経営方針を具体的に説明できれば、担当者に納得してもらえるかもしれません。

現地調査の日程変更はできますか?

日本政策金融公庫の担当者から事前連絡がある場合は、現地調査の日程を変更することが可能です。担当者に相談すれば別日に調整してもらえるケースもあるため、やむを得ない事情がある場合は、早めに連絡しましょう。

ただし、現地調査の日程が後ろ倒しになると、その分、資金調達のタイミングが遅れる可能性がある点には注意が必要です。また、事前連絡なしで現地調査が行われる場合は、担当者がいきなり店舗や事務所を訪問するため、日程変更は難しいでしょう。

そのため、日本政策金融公庫の融資を受ける際は、「いつ訪問されても問題なく対応できる状態」を維持しておくことが大切です。

現地調査で失敗しやすいポイントはありますか?

現地調査で失敗しやすいポイントは、以下のとおりです。

- 提出書類に記載した住所と実際の店舗・事務所の所在地が一致していない

- 事業計画書に書いてある内容と店舗の外装・内装・営業形態に矛盾がある

- ターゲット顧客と周辺環境にズレがあるため、売上計画の説得力が弱い

- 「物件が一つも見つかっていない」など、開業準備がほとんど進んでいない

- 事務所と自宅のスペースが曖昧になっており、事業実態が分かりにくい

日本政策金融公庫の融資を受ける際は、これらの項目に当てはまらないかチェックした上で、事業計画書の作成や開業準備を進めましょう。

日本政策金融公庫の現地調査をスムーズに進めて融資を成功させよう!

日本政策金融公庫の現地調査で「事業の実現可能性」を明確にアピールできると、担当者からの信頼感が高まり、より確実に融資を受けられるようになります。

日本政策金融公庫の現地調査で担当者に見られる項目は、以下の3つです。

日本政策金融公庫の現地調査で見られる3つの項目

- 項目1. 店舗・事務所の住所が提出書類と一致しているか

- 項目2. 外装・内装は書類に記載された業種と合っているか

- 項目3. 事業を安定的に運営できる周辺環境が整っているか

日本政策金融公庫の現地調査を受ける際は、経営上の不安要素があったとしても、提出書類には正しい情報を書くことを徹底しましょう。

また、自己資金に無理のない範囲で開業準備を進めておくことも重要なポイントです。計画どおりに物件契約や内装工事が進んでいれば、担当者からも「本気で事業に取り組む覚悟がある」と評価され、融資を前向きに検討してもらいやすくなります。

より確実な方法で日本政策金融公庫の融資を受けたい場合は、書類作成や面談対策、現地調査までサポートしてくれる専門家に相談することも検討してみましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の現地調査を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の現地調査を攻略し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。