_20250924.png)

事業資金をできるだけ早く用意するために、トラストホールディングスの評判がどうか調べている人もいるでしょう。

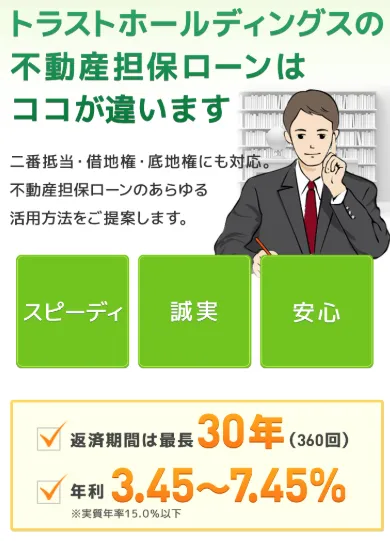

トラストホールディングスの不動産担保ローンは、所有する不動産を担保に最大10億円まで借りられるノンバンクのローンです。

審査や融資のスピードが速く、相談にも親身に対応してくれるといった評判がある一方で、利用前に確認しておきたい注意点もあります。

すぐに資金調達したい人は、以下の公式サイトからお申し込みください。

特徴・メリット

- 最大10億円・最長30年の大型・長期融資

- 二番抵当・借地権・共有持分など幅広い不動産に対応

- 審査から融資まで最短即日

- 銀行で扱いにくい不動産でも相談OK・全国対応

\「最大10億円」まで調達可能/

※二番抵当・借地権など幅広い不動産が対象

筆者は、資金調達支援サービス「融資代行プロ」を通じて、不動産担保ローンを含む多様な資金調達のサポートを行ってきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、トラストホールディングスの評判の実態や、融資審査で重視されるポイントについて解説します。

本記事を読めば、不動産担保ローンを検討する際に押さえておきたい判断基準や、審査通過のために意識すべきポイントについて理解できます。融資支援の現場で培った実務的なノウハウも交えながら解説していますので、「ブックマーク」して、必要なタイミングで読み返すことをおすすめします。

トラストホールディングスの利用を検討している人や、審査に通るか不安を感じている人は、ぜひ最後までご覧ください。

なお、弊社が厳選した「低金利でおすすめの不動産担保ローン」は、以下の記事でチェックできます。気になる方はアクセスしてご覧ください。

トラストホールディングスの不動産担保ローンとは?

トラストホールディングスの不動産担保ローンは、土地や建物などを担保に最大10億円まで借りられる事業者・個人向けのローンです。

▼トラストホールディングス「不動産担保ローン」の主な条件

| 項目 | 条件 |

|---|---|

| 金利 | 年3.45〜7.45%(実質年率15.0%以内) |

| 融資額 | 100万円〜10億円(10億円以上は要相談) |

| 返済期間 | 1か月〜30年(返済回数1〜360回) |

| 返済方式 | 自由返済・一括返済・元利均等・元金均等 |

| 事務手数料 | 融資額の0〜5.50% |

| 期限前返済違約金 | 返済元金の0〜5.50% |

| 遅延損害金 | 年20.0% |

| 対応エリア | 日本全国(出張費がかかる場合あり) |

| 保証人 | 原則不要(必要な場合あり) |

トラストホールディングスの不動産担保ローンには、大きく3つの特徴があります。

▼トラストホールディングスの不動産担保ローンの特徴

- 担保にできる不動産の幅が広い(二番抵当・借地権・共有持分などにも対応)

- 大型かつ長期の融資に対応している(最大10億円・最長30年)

- 審査から融資までのスピードが速い

銀行では融資が難しいケースでも相談でき、まとまった資金を長期で調達しやすいのが強みです。

トラストホールディングスの不動産担保ローンは、下記のボタンから無料で相談・問い合わせができます。

特徴・メリット

- 最大10億円・最長30年の大型・長期融資

- 二番抵当・借地権・共有持分など幅広い不動産に対応

- 審査から融資まで最短即日

- 銀行で扱いにくい不動産でも相談OK・全国対応

\「最大10億円」まで調達可能/

※二番抵当・借地権など幅広い不動産が対象

トラストホールディングスの良い評判・口コミ

トラストホールディングスの公式サイトに掲載されている良い評判は、主に次の2つです。

- 良い評判1. 審査・融資のスピードが速い

- 良い評判2. 親身に相談に乗ってくれる

利用者の評判を事前に確認しておくことで、サービスを使う際の信頼性や利便性を確かめる参考になります。

良い評判1:審査・融資のスピードが速い

資金繰りを今すぐなんとかしたい思いでいっぱいでした。トラストホールディングスさんはすぐに相談に乗ってもらえ、素早く審査をしてくれました。銀行さん等、大手さんとはスピード感が違うと感じました。

Mさん(45歳)神奈川県/トラストホールディングス公式サイト「お客様の声」

公式サイトの利用者の声では、「銀行など大手とはスピード感がまったく違うと感じた」といったコメントが紹介されています。実際に資金繰りで困った際に相談したところ、その場ですぐに対応してもらえ、審査もスムーズに進んだとのことです。

とくに資金繰りを急いでいる人にとっては、こうしたスピード感のある対応は心強いといえるでしょう。

良い評判2:親身に相談に乗ってくれる

他社にてローンの支払いに滞り、譲り受けた土地を何かに活用できないかとトラストホールディングスさんに相談しました。所有権や底地権など、分からないことをしっかり説明してもらえ、所有していた土地もしっかり評価して頂くことができ、ローンの的確なやりくりをアドバイスして頂くことができました。

Sさん(56歳)千葉県/トラストホールディングス公式サイト「お客様の声」

公式サイトに寄せられた口コミでは、相談対応の丁寧さが高く評価されています。

資金計画に関する疑問について説明を受けられた点や、状況に応じた提案をしてもらえた点を評価する声が見られました。

契約時には希望すれば提携弁護士の同席も可能で、法的な不安を解消できる体制が整っています。

不動産取引の権利関係が複雑な人や、将来の資金計画に不安がある人にとって、専門家に親身に相談できる環境は安心感につながるでしょう。

トラストホールディングスに悪い評判はある?

トラストホールディングスの不動産担保ローンに関して、悪い評判やトラブルの報告は見当たりません。

ただし、口コミ自体が少ない点には注意が必要です。口コミが少ないと、「実態が分かりにくい」「何か問題があるのではないか」といった不安になるでしょう。

そもそも不動産担保ローンは利用者があまり多くありません。不動産を持っている人(会社)が少ないからです。そのため、どの不動産担保ローン事業者でも、口コミ数は限定的です。

まずは、貸金業登録の有無や、会社概要、実績などもあわせて信頼性を確認しましょう。

トラストホールディングスはやばい?利用前に知っておくべき3つの注意点

不動産担保ローンは仕組みを理解しないまま利用すると、後悔や不安につながります。

利用する前に押さえておきたい注意点は、次の3つです。

- 注意点1. 返済計画を立てたうえで利用する

- 注意点2. 諸費用を含めた総コストを試算する

- 注意点3. 期限前返済違約金の条件を確認する

事前に注意点を理解しておくことで、利用後の後悔やトラブルを防ぎやすくなります。

注意点1:返済計画を立てたうえで利用する

不動産担保ローンを利用する際は、無理のない返済計画を立てましょう。安易な返済計画では、事業のキャッシュフローが圧迫され、事業運営や保有資産に影響を与える可能性があります。

返済計画は、「担保の余力」ではなく事業のキャッシュフローで組むことが前提です。

担保があることで借入はしやすくなりますが、最長30年水準の長期返済は総支払額が大きく膨らみます。 返済計画を立てる際は、次の点に注意しましょう。

- 月々の返済額がキャッシュフローの範囲内に収まるか

- 売上が想定を下回った場合でも、返済を続けられるか

万が一返済が滞ると、期限の利益の喪失・担保処分・競売等のリスクがあります。

借入額や返済期間は慎重に考え、返済の見通しに基づいて無理のない範囲で決めましょう。

注意点2:諸費用を含めた総コストを試算する

ローンを選ぶ際は、金利だけでなく総コストで判断しましょう。

不動産担保ローンでは、金利以外にも事務手数料や登記関連費用、火災保険料などの追加費用が発生します。

登録免許税は債権額の0.4%が基本です。また、事務手数料は0〜数%程度の商品が多く、トラストホールディングスでは最大5.50%となるケースもあります。

借入額によっては数十万〜数百万円規模になるため、金利だけで判断するのは危険です。

すべての費用を合算した総コストでローンを比較すると、より正確にコストを把握できます。

注意点3:期限前返済違約金の条件を確認する

繰り上げ返済や早期完済を検討している場合は、期限前返済違約金の条件を確認しておきましょう。

トラストホールディングスでは、繰り上げ返済時に返済元金の0〜5.50%の違約金が発生するケースがあります。

筆者 岡島

筆者 岡島ここで実務上もっとも多い誤解が、借り換えの「見えづらいコスト」です。返済期間を延ばせば毎月の返済額は大きく下がり、資金繰りは楽になります。しかしその分、総支払利息は条件次第で1,000万円を超えて増えることもあります。

月々のキャッシュフロー改善額と、期間延長による追加金利コストは必ず両面で比べるべきです。

私たちが提案資料を作るときは、この対比表を必ず添えています。

トラストホールディングスの審査は厳しい?

トラストホールディングスは、明確な審査基準を公開していないため、審査が厳しいかどうかは判断できません。

一方で、一般的にノンバンクは銀行よりも審査が柔軟に行われる傾向があります。ここでは、不動産担保ローンの審査に関する次の2点を紹介します。

最終的な可否は、担保の価値と返済の見通しで判断されます。審査で見られる基準を知り、できる対策を進めておくことが大切です。

審査で見られるポイント

審査で重視されるのは、主に次の3点です。

| 見られるポイント | 内容 |

|---|---|

| 担保不動産の価値 | 担保にする不動産にどの程度の評価額がつくか |

| 返済能力 | 事業や収入から、無理なく返済できる見通しがあるか |

| 申し込み者の属性 | 事業の状況や信用情報などに問題がないか |

とくにノンバンクでは担保不動産の価値が重視される傾向があり、銀行で断られた場合でも相談できる可能性があります。

トラストホールディングスは独立系のノンバンクであり、二番・三番抵当(同じ物件に順位を付けて複数の抵当権を設定すること)、借地権・底地権、共有持分といった権利関係が複雑な物件にも対応できる点が特徴です。

筆者 岡島銀行とノンバンクで評価がどれだけ違うかを、物件タイプで具体的に言うと、再建築不可・借地権・共有持分は、銀行では担保評価が大幅に下がるか対象外になりやすい物件です。

一方ノンバンクは、立地・収益性・処分可能性・関係者の同意の有無などで評価されるケースもあります。

たとえば、次のように銀行とは評価軸が異なります。

▼トラストホールディングスの特殊な評価軸

- 旧耐震・築古の木造で建物がゼロ評価でも、土地価値中心で長期返済を組める場合がある

- 再建築不可でも収益が見込めれば対象になり得る

- 借地権は残存年数・更新可否で判断される

- 共有持分は単独所有へ転換する契約とセットなら検討余地がある

返済計画や申込者の属性など、いくつかの要素を総合的に判断したうえで可否が決定されます。

審査に通りやすいケース・落ちやすいケース

審査に通りやすいケースと落ちやすいケースの傾向は、次のとおりです。

▼審査に通りやすいケースと落ちやすいケース

| 区分 | 傾向 |

|---|---|

| 通りやすいケース | ・担保となる不動産の価値が十分にある ・資金の使い道と返済原資が明確である ・必要書類に不備がない ・処分(売却)できる見込みがある |

| 落ちやすいケース | ・担保の評価額が借入希望額に達していない ・権利関係が整理されていない ・返済計画が曖昧である ・「売れない/権利が抜けない」状態の物件 |

不動産担保ローンの審査は「不動産を持っているか」でなく「その不動産を確実に換価でき、権利をきれいに抜けるか」で決まります。ここを誤解している経営者は少なくありません。

赤字決算や他社借入があっても、担保不動産に十分な売却価値と権利を整理できる見通しがあれば、検討対象になり得ます。後順位でも担保に余力があれば組める可能性があります。

一方で審査が難しいのは、再建築不可・容積率超過・差押えがある、あるいは共有不動産で必要な同意が取れない場合です。(共有不動産は全体に担保を設定するか持分だけを対象にするかで必要な同意・評価が変わります)

審査に通るためには、担保となる不動産の価値や事業計画の明確さ、書類の正確性が重要です。

ただし、審査に通らなかった場合でも、すぐにあきらめる必要はありません。書類や事業計画を整え直して再度相談したり、他の資金調達方法を検討したりもできます。

特徴・メリット

- 最大10億円・最長30年の大型・長期融資

- 二番抵当・借地権・共有持分など幅広い不動産に対応

- 審査から融資まで最短即日

- 銀行で扱いにくい不動産でも相談OK・全国対応

\「最大10億円」まで調達可能/

※二番抵当・借地権など幅広い不動産が対象

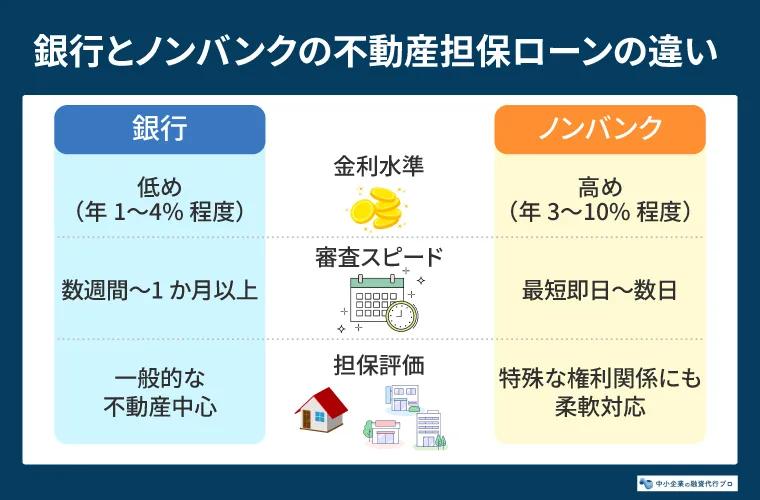

銀行とノンバンクの不動産担保ローンの違い

銀行とノンバンクの不動産担保ローンの主な違いは、次のとおりです。

| 項目 | 銀行の不動産担保ローン | ノンバンクの不動産担保ローン |

|---|---|---|

| 金利水準 | 低め (年1〜4%程度) | 高め (年3〜10%程度) |

| 審査スピード | 数週間〜1か月以上 | 数日程度 (最短即日) |

| 担保評価の柔軟さ | 一般的な不動産が中心 | 特殊な権利関係にも対応しやすい |

金利の低さを重視する場合は、銀行の不動産担保ローンが向いています。一方で、迅速な資金調達が必要な場合や、担保条件に柔軟さを求める場合はノンバンクの利用がおすすめです。

資金調達に時間の余裕があれば、銀行の制度融資や日本政策金融公庫の融資もあわせて検討すると選択肢が広がります。

自身の状況に合わせて、複数の調達方法を比較検討しましょう。

トラストホールディングスと他社の不動産担保ローンを比較

トラストホールディングスと主なノンバンクが提供する不動産担保ローンの比較は、次のとおりです。

◆不動産担保ローン4社の比較

※比較表は横にスライドできます>>

| サービス名 | 公式HP | 金利 | 融資額 | 返済期間 | 融資スピード |

トラストホールディングス | 公式サイト >

| 年3.45〜7.45% | 100万〜10億円 | 1か月〜30年 | 最短即日 |

セゾンファンデックス | 詳細はこちら > | 年3.4〜9.9% | 500万〜5億円 | 5〜25年 | 最短3営業日 |

AGビジネスサポート | 公式サイト>

| 年2.99〜11.80% | 100万〜5億円 | 〜30年 | 最短3日 |

マテリアライズ | 公式サイト >

| 年4.8〜9.8% | 100万〜3億円 | 1か月〜20年 | 最短翌営業日 |

トラストホールディングスは、融資額と返済期間の上限が高い点が特徴です。とくに、最大融資額10億円・最長返済期間30年という条件は、ノンバンク業界の中でも優れた水準です。

なお、大手ならではの安心感を重視する場合はセゾンファンデックスなども選択肢となります。

また、ノンバンク各社が提供する不動産担保ローンは、融資額・返済期間・金利・手数料など、条件に違いがあります。最適な資金調達を行うためには、各社の特徴を総合的に比較し、総コストや提示内容をしっかりと確認したうえで決めることが大切です。

より多くの選択肢を比べたい人は、「不動産担保ローン14社の比較」の記事もあわせてご覧ください。

トラストホールディングスの不動産担保ローンが向いている人・向いていない人

トラストホールディングスの不動産担保ローンが向いている人・向いていない人は、次のとおりです。

▼トラストホールディングスの不動産担保ローンが向いている人・向いていない人

※横にスライドできます>>

| 区分 | 特徴 |

|---|---|

| 向いている人 | ・できるだけ早く資金を用意したい ・二番抵当や借地権など柔軟な担保で借りたい ・大型の資金を長期で借りたい ・銀行や他社で断られた経験がある |

| 向いていない人 | ・低い金利で借りたい ・短期間での完済を予定している ・不動産を手放すリスクを極力避けたい |

トラストホールディングスのローンは、スピード感や担保条件の柔軟性を重視する人に適しています。

一方で、金利の低さを優先する人や、短期完済を前提にする場合は、他の資金調達方法も含めて比較検討するのが現実的です。

実務上の活用パターン(つなぎ資金としての使い方)

トラストホールディングスを使って資金繰り改善につながった事業者には、はっきりした共通点があります。

それは「不動産担保ローンを“つなぎ”と位置づけ、借りている間に決算・資金繰りを整えて、最終的に銀行融資へ戻した」ことです。

この前提で見ると、向いているのは次のような事業者です。

▼「良いつなぎ融資」に該当する事業者

- 担保に余力のある不動産を持ち、複雑な権利事情で銀行が動けない事業者

- 一時的に資金は必要だが立て直しの絵が描けている事業者(借りた資金を運転資金の穴埋めで消すのでなく、回収できる投資・つなぎに使える)

- メインバンクとの関係を壊さない使い方を理解している事業者

とくに効果的なのが、リスケ(返済条件変更)中の事業者の使い方です。

リスケ中は銀行の追加融資が内規で原則できませんが、ノンバンクの中には「リスケが解消されるまでは金利分のみの返済で構いません。解消されたら元本返済も一緒に再開してください」という、他の金融機関に配慮した段階的な返済設計に応じる会社があります。

筆者 岡島これを使えば、銀行のリスケと並走させて当面の資金を繋ぎ、業績回復後にメインバンクで借り換える、という出口が描けます。

一方で、向いていないのは以下のようなケースです。

▼悪い不動産担保ローンの使い方

- 返済原資の見通しがなく担保頼みで延命するだけの状態

- 低金利・無保証が最優先

- 出口(銀行への借り換え)を描けない

改善できた人とできなかった人を分けるのは、金利の差ではなく「借りっぱなしにせず、出口を設計したかどうか」です。

特徴・メリット

- 最大10億円・最長30年の大型・長期融資

- 二番抵当・借地権・共有持分など幅広い不動産に対応

- 審査から融資まで最短即日

- 銀行で扱いにくい不動産でも相談OK・全国対応

\「最大10億円」まで調達可能/

※二番抵当・借地権など幅広い不動産が対象

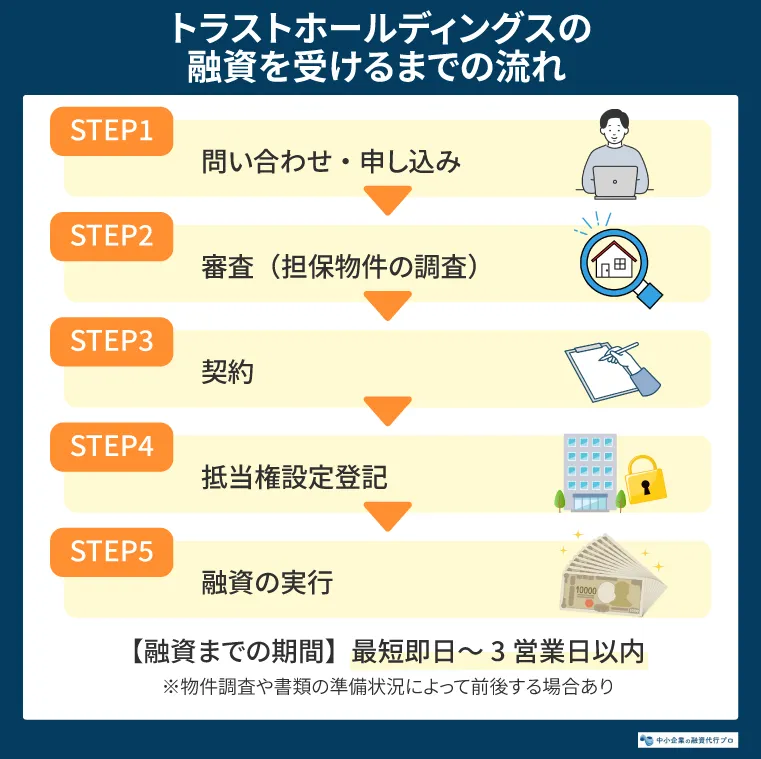

トラストホールディングスの融資を受けるまでの流れ【5ステップ】

トラストホールディングスの融資を受けるまでの一般的な流れは、次のとおりです。

- ステップ1. 問い合わせ・申し込み

- ステップ2. 審査(担保物件の調査を含む)

- ステップ3. 契約

- ステップ4. 抵当権設定登記(担保にする不動産に貸し手の権利を登録する手続き)

- ステップ5. 融資の実行

融資までの期間は最短で即日から3営業日以内とされていますが、担保物件の調査や書類準備の状況によって、日数が前後する可能性があります。

また、申し込み時には次の書類が必要です。

- 身分証明書

- 住民票

- 会社謄本(履歴事項全部証明書)

- 印鑑証明書・実印

必要書類を事前にそろえておくと、手続きをスムーズに進められます。各段階の流れを理解し、計画的に手続きを進めましょう。

必要書類の準備と並行して、まずは問い合わせから始めるのがスムーズです。下記の公式サイトから、最短即日で連絡を受けられます。

特徴・メリット

- 最大10億円・最長30年の大型・長期融資

- 二番抵当・借地権・共有持分など幅広い不動産に対応

- 審査から融資まで最短即日

- 銀行で扱いにくい不動産でも相談OK・全国対応

\「最大10億円」まで調達可能/

※二番抵当・借地権など幅広い不動産が対象

トラストホールディングスの不動産担保ローンについてよくある質問

トラストホールディングスの不動産担保ローンについて、よくある質問をまとめました。

利用前の不安や疑問を減らすことで、安心して検討できます。

トラストホールディングスは、申し込み後に連絡がこないことはありますか?

申し込みが集中していたり、書類に不備があったりすると、連絡までに時間がかかる場合があります。数日経っても連絡がない場合は、電話で状況を確認してみましょう。

急ぎの場合には、申し込みの時点でその旨を伝えておくと、手続きがよりスムーズに進む場合があります。

トラストホールディングスは、相談や審査の段階で費用はかかりますか?

契約が成立するまでは、費用は一切かかりません。

相談や見積もりなど、契約前の段階はすべて無料で利用できます。

「いくら借りられるか試算だけしたい」「どのようなプランが適用できるか質問したい」といった場合でも、気軽に相談するとよいでしょう。

トラストホールディングスは、赤字決算でも融資を受けられますか?

赤字決算でも融資を受けることは可能です。金融機関は決算内容だけでなく、担保の価値や今後の事業計画も重視します。

銀行の場合、赤字決算は審査で不利になることが多いです。

一方、ノンバンクであれば、融資について柔軟に相談できる可能性があります。

ただし、必ず借りられるわけではありません。返済の見通しを事業計画で示せるかどうかが重要です。

トラストホールディングスは、どんな会社ですか?

トラストホールディングスの会社概要は、次のとおりです。

| 項目 | 内容 |

|---|---|

| 社名 | トラストホールディングス株式会社 |

| 所在地 | 東京都千代田区有楽町1丁目2番15号 |

| 設立 | 2009年6月 |

| 貸金業登録 | 東京都知事(6)第31275号 |

| 加盟団体 | 日本貸金業協会会員 第005559号 |

不動産担保ローンを扱うトラストホールディングス株式会社は、未上場の独立した貸金業者です。信頼性が心配な場合には、金融庁が提供している「登録貸金業者情報検索サービス」で、会社の概要をご確認ください。

トラストホールディングスは、家族や身内・会社に内密に融資を受けられますか?

希望すれば、家族や会社に内密で融資を受けられる場合があります。ただし、抵当権を設定する場合、その内容は登記簿に記載されます。

登記簿は誰でも取得できる情報のため、絶対に知られないとは限りません。

家族や勤務先に直接伝わることはありませんが、郵送物や連絡方法について配慮が必要な場合は、申し込み時に相談しましょう。

トラストホールディングスの公式サイトにも、スタッフが親身に相談に応じてくれると記載されています。

トラストホールディングスが、自社に合う資金調達方法か見極めよう

トラストホールディングスの不動産担保ローンは、貸金業の登録を受けた正規の業者が取り扱っています。申し込みから融資までのスピードが速く、担保として利用できる不動産の種類が幅広い点が強みです。

ただし、利用する際は金利や手数料を含めた総コストまで確認し、どれくらいの負担になるかを明確にすることが重要です。

不動産担保ローンが自社に合う資金調達方法か迷う場合は、他の資金調達方法についても整理し、比較したうえで検討することをおすすめします。

特徴・メリット

- 最大10億円・最長30年の大型・長期融資

- 二番抵当・借地権・共有持分など幅広い不動産に対応

- 審査から融資まで最短即日

- 銀行で扱いにくい不動産でも相談OK・全国対応

\「最大10億円」まで調達可能/

※二番抵当・借地権など幅広い不動産が対象

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。