_20250924.png)

銀行融資の審査条件が厳しく、ノンバンクのローンを調べるなかでセゾンファンデックスを知った人もいるでしょう。

一方で、「ノンバンクは危険ではないか」「自社でも審査に通るのか」と不安を感じる人も少なくありません。

セゾンファンデックスは、大手クレディセゾングループの登録貸金業者であり、銀行で融資を断られた案件にも独自の審査基準で対応しています。

実際の口コミでは、審査の柔軟さやスピーディーな対応、丁寧なサポートを評価する声も見られました。

担保となる不動産があるものの銀行融資が難しい企業にとっては、有力な選択肢といえるでしょう。

すぐに資金調達したい人は、以下の公式サイトからお申し込みください。

特徴・メリット

- クレディセゾングループの登録貸金業者で安心

- 銀行で断られた状態・赤字・リスケでも相談OK

- 二番抵当・順位不問で担保にしやすい

- 仮審査は最短即日/500万円〜5億円・最長35年

\ 最短即日で仮審査 /

※赤字・リスケ中でも相談OK

筆者は、資金調達支援サービス「融資代行プロ」を通じて、不動産担保ローンをはじめとした法人向け融資のサポートを数多く行ってきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、セゾンファンデックスの評判や口コミをもとに、メリット・デメリット、審査の特徴、利用が向いている企業について、実務で培った知見も交えながら解説します。

本記事を読めば、セゾンファンデックスが自社に適した資金調達先なのか、利用前に確認すべきポイントや判断基準が分かります。融資支援の現場で培った実務的なノウハウも交えながら解説していますので、「ブックマーク」して、必要なタイミングで読み返すことをおすすめします。

セゾンファンデックスの利用を検討している人や、自社に合った借入先を選びたい人は、ぜひ最後までご覧ください。

なお、弊社が厳選した「低金利でおすすめの不動産担保ローン」は、以下の記事でチェックできます。気になる方はアクセスしてご覧ください。

セゾンファンデックスの評判・口コミを検証

セゾンファンデックスの評判を見ると、銀行で融資を断られた事業者への柔軟な審査や対応を評価する声が多く見られます。

一方で、担保評価や審査結果に満足できなかったという口コミも見られました。

ここでは、セゾンファンデックスを実際に利用した人の声をもとに、良い評判と悪い評判を紹介します。

セゾンファンデックスの良い評判・口コミ

セゾンファンデックスには、審査の柔軟さや対応スピード、担当者の丁寧な対応を評価する口コミが多く寄せられています。

実際の口コミは、次のとおりです。

セゾンファンデックスの良い口コミ・評判

◆良い口コミ・評判1

結構な他社借入にも関わらず融資していただきました。ありがとうございました。

Googleマップ

◆良い口コミ・評判3

銀行で断られても柔軟な審査をしてくれる

某口コミサイト

◆良い口コミ・評判2

以前からお付き合いありますが、ほぼ瞬時に判断して頂いて助かります。

Googleマップ

◆良い口コミ・評判4

電話対応はとても丁寧で強引に検討を勧めることもなく、むしろ他社と比較して落ち着いて検討するよう促される対応で好感が持てました

某口コミサイト

これらの口コミからは、銀行や無担保ローンで融資を断られた事業者でも、独自の審査によって融資を受けられる可能性があることや、審査・回答のスピードが評価されていることがわかります。

また、担当者の対応が丁寧で安心して相談できたという声も多く、クレディセゾングループならではの信頼感を評価する利用者も見られました。

なお、公式サイトでは、連続赤字決算や返済条件の見直し中の事業者への融資事例も紹介されています。

セゾンファンデックスの悪い評判・口コミ

一方で、担保評価や審査結果が期待どおりではなかったという口コミも見られます。

実際の口コミは、次のとおりです。

セゾンファンデックスの悪い口コミ・評判

◆悪い口コミ・評判1

赤字でも大丈夫と言っていたが、貸してもらえなかった

某口コミサイト

◆悪い口コミ・評判2

担保の評価が自分の予想より低くて残念

某口コミサイト

赤字決算や返済条件の見直し中でも相談できる可能性はありますが、必ず希望どおりに借りられるとは限りません。

また、担保評価や融資額は、物件の評価や返済能力などを総合的に判断して決まります。

事前に担保価値の目安や返済計画を整理しておくことで、審査結果とのギャップを減らしやすくなるでしょう。

セゾンファンデックスの概要と特徴

セゾンファンデックスは、クレディセゾングループの登録貸金業者です。基本情報は、次のとおりです。

| 項目 | 内容 |

|---|---|

| 正式社名 | 株式会社セゾンファンデックス |

| 設立 | 1984年2月1日 |

| 所在地 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 親会社 | 株式会社クレディセゾン(100%出資) |

| 事業内容 | 融資事業(無担保・不動産担保)/不動産金融事業/信用保証事業ほか |

| 貸金業登録 | 関東財務局長(12)第00897号 |

| 加盟団体 | 日本貸金業協会 会員第001350号 |

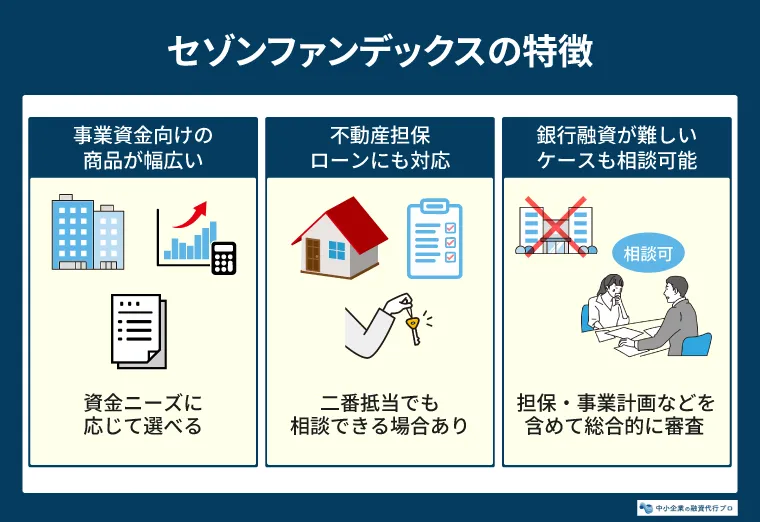

セゾンファンデックスの主な特徴は、次の3つです。

銀行では融資が難しいケースでも、独自の審査基準で総合的に判断しているため、中小企業や個人事業主にとって利用を検討しやすいサービスです。

事業資金向けの商品を幅広く取り扱っている

セゾンファンデックスでは、事業内容や資金ニーズに応じて選べる商品を幅広く提供しています。

セゾンファンデックスの主な事業者向け商品

- 事業者向け不動産担保ローン

- 法人向け不動産購入ローン

- 売掛金の即時現金化(今スグまとめ払い)

- 注文書を担保にした融資

- 補助金つなぎ融資

- 事業承継(M&A)ローン

- 事業再生ローン

資金使途や担保にできる資産に合わせて、自社に適した商品を選べる点が特徴です。

不動産担保ローンにも対応している

セゾンファンデックスは、事業者向けの不動産担保ローンにも対応しています。

法人や代表者、またはその親族が所有する不動産を担保にでき、担保権の順位は問われません。

すでに住宅ローンなどが設定されている不動産でも、二番抵当として相談できます。

担保を設定することで、無担保のビジネスローンよりも高額かつ長期の融資を受けやすい点が特徴です。

不動産担保ローンを比較したい人は、「低金利でおすすめの不動産担保ローン14社」もあわせてご覧ください。

銀行融資が難しいケースでも相談できる

セゾンファンデックスは、銀行からの融資が難しいケースでも相談できます。公式サイトでは、赤字決算や返済条件の見直し中の事業者への融資実績も紹介されています。

一般的に銀行では、過去の業績や財務状況が重視されるため、赤字決算や創業間もない事業者は融資を受けにくい傾向があります。

一方、ノンバンクは業績だけではなく、担保や事業計画なども含めて総合的に審査します。

ただし、相談できるからといって、必ず融資を受けられるわけではない点に注意が必要です。銀行で融資を断られたものの、ほかの選択肢も検討したい人は、一度相談してみる価値があるでしょう。

詳細は、下記の公式サイトからご確認ください。

特徴・メリット

- クレディセゾングループの登録貸金業者で安心

- 銀行で断られた状態・赤字・リスケでも相談OK

- 二番抵当・順位不問で担保にしやすい

- 仮審査は最短即日/500万円〜5億円・最長35年

\ 最短即日で仮審査 /

※赤字・リスケ中でも相談OK

セゾンファンデックスの審査は厳しい?融資のプロが実態を解説

セゾンファンデックスの審査は、銀行とは異なる独自の基準で行われます。審査で重視されるのは、主に次の2つです。

- 不動産の担保価値

- 返済能力

筆者 岡島

筆者 岡島セゾンファンデックスはクレディセゾングループの信販系で、銀行と比べて審査が明確に柔軟という印象です。

- 赤字・創業直後でも、担保余力と事業実態次第で相談の余地がある

- 担保として利用できる不動産の幅が広い

- スピードと商品の組み合わせを活かした資金調達ができる

銀行では「決算2期分がないと難しい」という創業期や、赤字の期があっても、決算内容より担保評価を中心に判断する傾向があるため、銀行では土俵に乗らなかった企業でも検討対象になり得ます。

また、法人・代表者所有だけでなく、二番抵当(既存抵当の下の順位)や親族所有の不動産(本人の同意・担保提供が前提)も担保にできるので、「自社単独では担保が足りない」企業でも組成の余地があります。

筆者 岡島銀行は二番抵当や共有・親族名義を嫌いますが、ノンバンクは共有者・所有者の協力可能性まで含めて判断します。

仮審査は最短即日回答で全国対応です。また、リースバックや補助金つなぎ(補助金POファイナンス)等の周辺商品を持つため、「不動産担保ローン+他の調達手段」を組み合わせて、手元資金を温存しながら資金を作る提案を受けられる点も特徴です。

一方で、柔軟な審査だからといって、担保さえあれば誰でも融資を受けられるわけではありません。返済の見込みがあることは必ず確認されます。

審査落ちしやすいケース

審査に落ちやすいのは、信用情報や担保、返済計画に問題があるケースです。

具体的に、次のような場合は審査に通りにくい可能性があります。

- 担保不動産の権利関係が複雑で整理できない

- 返済原資(毎月返せるお金の出どころ)を説明できない

- 契約方法・本人確認・必要書類など同社所定の手続条件を満たせない

- 信用情報に異動情報(長期延滞や債務整理など)が登録されている

- 他社からの借入が多すぎる

- 担保不動産の評価が希望融資額に届かない

とくに、不動産の評価額が希望より低い場合は、希望額を満額借りられない可能性があります。

希望する金額を借りたい場合は、担保となる不動産の状況や、返済原資となるキャッシュフローの根拠を事前に整理しておくことが大切です。

セゾンファンデックスの金利水準と融資条件

セゾンファンデックスの事業者向け不動産担保ローンは、銀行より金利は高めですが、消費者金融系のビジネスローンと比べると低めに設定されています。

そのため、ノンバンクの不動産担保ローンとしては比較的利用しやすい金利水準です。

事業者向け不動産担保ローンの主な条件

| 項目 | 内容 |

|---|---|

| 金利(変動) | 年3.4〜5.2%(2026年6月時点) |

| 金利(固定) | 年4.5〜9.9% |

| 融資額 | 500万円〜5億円 |

| 融資期間 | 5年〜25年(変動金利の場合は最長35年) |

| 返済方式 | 毎月元利均等払い(元金と利息を合わせた毎月一定額の返済) |

| 担保 | 法人・代表者・親族が所有する不動産(順位不問・二番抵当可) |

| 保証人 | 原則不要(法人は代表者の連帯保証〔法人が返済できない場合に代表者個人が返済義務を負う仕組み〕が原則必要) |

| 対応エリア | 全国(一部非対応地域あり) |

※出典:セゾンファンデックス公式サイト(2026年6月時点)

実際の金利は、不動産の評価額や担保権の順位、事業内容や財務状況などを踏まえて決定されます。

二番抵当のように回収リスクが高いケースでは、金利が高くなる傾向があります。

なお、金利や融資条件は変更されることがあるため、申し込み前に必ず公式サイトで最新情報をご確認ください。

特徴・メリット

- クレディセゾングループの登録貸金業者で安心

- 銀行で断られた状態・赤字・リスケでも相談OK

- 二番抵当・順位不問で担保にしやすい

- 仮審査は最短即日/500万円〜5億円・最長35年

\ 最短即日で仮審査 /

※赤字・リスケ中でも相談OK

セゾンファンデックスが向いている企業・向いていない企業

セゾンファンデックスの利用が向いているかどうかは、企業の状況や希望によって異なります。

これらを押さえておくことで、自社がセゾンファンデックスに相談すべきか、ほかの手段を探すべきかを判断しやすくなります。

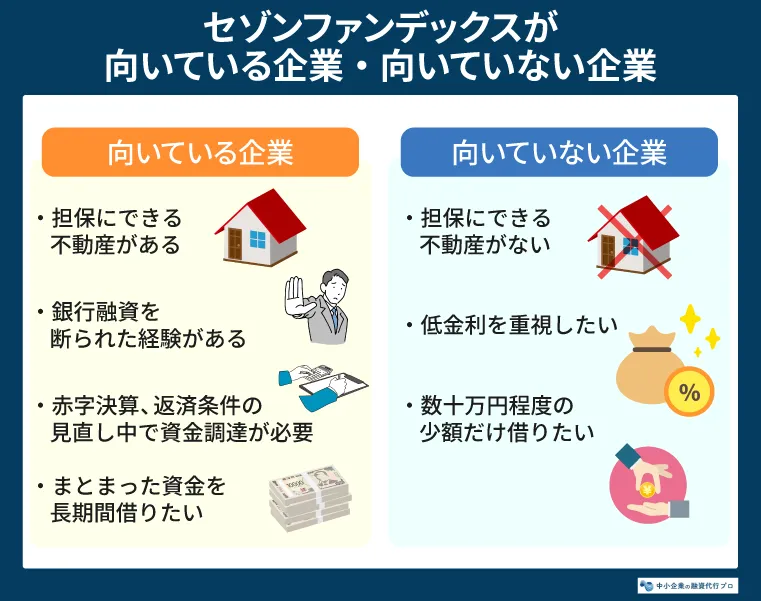

セゾンファンデックスが向いている企業

セゾンファンデックスは、担保として利用できる不動産があり、銀行からの融資が難しい企業に向いています。

たとえば、次のような企業が当てはまります。

- 担保にできる不動産を所有している

- 銀行融資を断られた経験がある

- 赤字決算や返済条件の見直し中で、資金調達が必要である

- まとまった資金を長期間借りたい

とくに、しっかりと担保を用意でき、具体的な返済計画を立てている企業は、セゾンファンデックスへの相談をおすすめします。

筆者 岡島実際の支援では、とくに次のような企業はセゾンファンデックスと相性が良いと感じています。

・創業直後や赤字決算で銀行融資が出にくいものの、担保になる不動産を保有している企業

・自社単独では担保が足りず、二番抵当や親族・代表者所有の不動産(親族所有は本人の同意が前提)を活用して資金調達したい企業

・リースバックや補助金つなぎなどと不動産担保ローンを組み合わせ、手元資金を温存しながら資金調達したい企業

特徴・メリット

- クレディセゾングループの登録貸金業者で安心

- 銀行で断られた状態・赤字・リスケでも相談OK

- 二番抵当・順位不問で担保にしやすい

- 仮審査は最短即日/500万円〜5億円・最長35年

\ 最短即日で仮審査 /

※赤字・リスケ中でも相談OK

セゾンファンデックスが向いていない企業

セゾンファンデックスが向いていないのは、担保がない企業や、低金利あるいは少額の資金調達を希望する企業です。

たとえば、次のような企業にはあまり適していません。

- 担保にできる不動産を持っていない

- 低い金利でお金を借りたい

- 数十万円などの少額だけを借りたい

実務では、次のようなケースでは別の資金調達方法を優先して提案しています。

- 黒字で決算内容が良好な企業

- 担保となる不動産を保有していない企業

黒字企業であれば、銀行のプロパー融資や日本政策金融公庫の方が低金利で利用できるケースがあります。

筆者 岡島たとえば5,000万円を10年返済すると、金利2.5%と6.0%では総支払利息が約650万円と約1,650万円になり、差額は約1,000万円にもなります(概算)。

だからこそ「通りやすさ」だけでなく「総支払い」で比べるべきです。

また、不動産を担保にできない場合は、公庫・制度融資・保証協会付き融資を優先検討し、売掛金や在庫があればABL(売掛金・在庫を担保にする融資)、売掛債権の早期資金化ならファクタリング(債権の売買で融資ではありません)が選択肢になります。

セゾンファンデックスの審査時間と融資までの流れ

セゾンファンデックスの融資は、相談から融資実行まで、主に5つのステップで進みます。

事前に流れを把握しておくことで、必要書類の準備や資金計画を進めやすくなります。

1. 相談・申し込み

融資を申し込む際は、まず希望する借入額や担保となる不動産について相談しましょう。

電話またはWebフォームからの問い合わせ後、担当スタッフが事情を詳しく尋ねます。

あらかじめ物件の所在や必要資金の用途、希望額などを整理しておくと、その後の手続きが円滑です。

2. 仮審査

次に、信用情報や申し込み内容をもとに仮審査が行われます。セゾンファンデックスでは、仮審査の結果が最短即日で通知されます。

仮審査で案内される主な内容は、次のとおりです。

- 借入の可否

- おおよその利用可能額

- 適用金利の目安

資金調達を急いでいる場合でも、早い段階で借入の見込みを把握できます。

3. 必要書類の提出・本審査

仮審査を通過すると、必要書類を提出して本審査へ進みます。

本審査では、提出書類の内容に加えて、担保となる不動産の評価が詳しく確認されます。法人の場合、次の書類が必要です。

- 本人確認書類

- 住民票

- 収入証明書(源泉徴収票・確定申告書など)

- 商業登記簿謄本

- 決算報告書(直近2期分)、事業計画書

- 納税証明書

- 担保不動産のローン残高確認書類

セゾンファンデックスでは、本審査の結果が最短3営業日でわかります。

4. 契約手続き

本審査を通過すると、契約手続きと担保の設定を行います。

担保となる不動産には抵当権を設定するため、実印や印鑑登録証明書、登記済権利証などの書類が必要です。

また、登記費用などの諸費用が発生するため、契約前にあらかじめ確認しておきましょう。

5. 融資実行

契約手続きが完了すると、指定口座へ融資金が振り込まれます。

申し込みから入金までは、最短で約1週間が目安です。必要書類を早めに準備しておくことで、手続きをよりスムーズに進められます。

なお、事務手数料や登記費用などは金利とは別に必要です。契約前に総額を確認し、実際の資金計画に反映させておくと安心でしょう。

※審査・実行までの日数は目安であり、案件の内容や書類の提出状況によって前後します。

まずは相談を行い、自社が利用できるか確認してみましょう。詳細については、下記の公式サイトからご確認ください。

特徴・メリット

- クレディセゾングループの登録貸金業者で安心

- 銀行で断られた状態・赤字・リスケでも相談OK

- 二番抵当・順位不問で担保にしやすい

- 仮審査は最短即日/500万円〜5億円・最長35年

\ 最短即日で仮審査 /

※赤字・リスケ中でも相談OK

セゾンファンデックス以外も検討したい場合の選択肢

資金調達先としてセゾンファンデックスを検討していても、事業の状況や資金ニーズによっては、他の方法が適している場合もあります。

ここでは、セゾンファンデックス以外で選択肢となる主な資金調達方法を紹介します。

◆主な資金調達方法の比較

※比較表は横にスライドできます>>

| 調達方法 | 金利の目安 | 調達スピードの目安 | 向いているケース |

|---|---|---|---|

| 銀行融資 | 1〜4%程度 / 年 | 数週間〜1か月以上 | 業績が安定しており、 時間に余裕のある場合 |

| 日本政策金融公庫 | 1〜4%程度 / 年 | 申し込みから1~2か月前後 | 創業期や小規模事業者におすすめ |

| 他のノンバンク系ローン | 5〜18%程度 / 年 | 最短即日〜数日 | 急いで資金が必要な場合 |

| ファクタリング | 手数料10%〜 / 回 (借入ではない) | 最短即日〜数日 | 売掛金はあるが借入は避けたい場合 |

資金調達方法ごとの特徴を比較し、自社の状況や調達までのスピード、コストに合った方法を選びましょう。

銀行融資

銀行融資は、低金利でまとまった資金を調達したい企業に適しています。金利が低く、高額な資金を長期間借りやすいため、資金調達コストを抑えたい場合に有力な選択肢です。

銀行融資…信用金庫、地方銀行、商工中金、メガバンクといった民間の金融機関のことを指します。

一方で、審査では業績や財務状況、信用力が厳しく確認されます。また、申し込みから融資実行まで数週間〜1か月以上かかるケースが多く、急ぎの資金調達にはあまり向きません。

時間に余裕があり、安定した経営基盤を持つ企業におすすめです。

なお、それぞれの金融機関(信用金庫・地方銀行・商工中金・メガバンク)の融資のコツやノウハウについては、以下の記事をご覧ください。

日本政策金融公庫

日本政策金融公庫は、創業期や小規模事業者が低金利で資金調達したい場合に利用しやすい金融機関です。

政府系金融機関として、中小企業や創業者向けの融資制度が充実しており、創業融資では無担保・無保証で利用できる制度もあります。

一方で、融資実行までには1か月前後かかるため、早急に資金が必要なケースには向いていません。

これから起業する人や創業間もない事業者は、有力な選択肢となるでしょう。

日本政策金融公庫の融資について詳しく知りたい人は、「日本政策金融公庫の融資 攻略法と事例」「申込みの流れや必要書類」もあわせてご覧ください。

他のノンバンク系ローン

ノンバンク系ローンは、スピードを重視したい場合や、銀行融資が難しい場合に選ばれています。

無担保のビジネスローンから不動産担保ローンまで幅広い商品があり、銀行より柔軟に審査される傾向があります。

ただし、銀行と比べると金利は高くなるため、条件を十分に比較して選ぶことが重要です。比較する際は、次のポイントを確認しましょう。

- 金利水準

- 借り入れできる金額

- 担保や保証に関する条件

- 審査や融資実行までのスピード

複数社を比較することで、自社に合った商品を選びやすくなります。

なお、「即日融資でおすすめのビジネスローン」や「審査が通りやすいビジネスローン」について詳しく知りたい方は、以下の記事が参考になりますのでチェックしてください。

ファクタリング

ファクタリングは、借入を増やさずに早期の資金調達をしたい企業に向いています。

売掛金を売却して現金化する仕組みのため、融資とは異なり負債が増えません。最短即日で資金化できるサービスもあり、資金繰りを改善したいときに活用しやすい方法です。

一方で、調達できる金額は売掛金の範囲内に限られます。また、手数料が発生するため、利用前に資金調達コストを確認しておくことも重要です。

売掛金はあるものの借入は避けたい場合や、入金までのつなぎ資金を確保したい場合に適した選択肢といえるでしょう。

セゾンファンデックスに関してよくある質問

ここでは、セゾンファンデックスについてよく寄せられる質問に回答します。

利用を検討している人は、申し込み前に疑問を解消し、自社に合った資金調達方法か確認しておきましょう。

セゾンファンデックスの評判や審査を理解して自社に合った資金調達を選ぼう

セゾンファンデックスは、銀行の審査に通らなかった事業者でも利用できる可能性のある不動産担保ローンです。銀行とは異なる審査基準を設けているため、従来の審査で難しかった場合も相談可能です。

特徴・メリット

- クレディセゾングループの登録貸金業者で安心

- 銀行で断られた状態・赤字・リスケでも相談OK

- 二番抵当・順位不問で担保にしやすい

- 仮審査は最短即日/500万円〜5億円・最長35年

\ 最短即日で仮審査 /

※赤字・リスケ中でも相談OK

一方で、金利や担保条件などを踏まえると、すべての企業に最適な選択肢とは限りません。

銀行融資や日本政策金融公庫、信用保証協会付き融資なども含めて比較し、自社の状況に合った資金調達方法を選ぶことが重要です。

私たち融資代行プロは累計6,800社超の融資相談・33億円超の調達支援を行ってきました。

一貫した実感は、申し込み前の準備の質が「通るかどうか」だけでなく、「どんな条件で借りられるか(金利・期間・保証)」まで左右するということです。 自己判断で申し込んだ場合と、専門家が事前準備と融資先の選定をした場合とでは、「通る・通らない」より先に、調達の条件とメインバンクとの関係に差が出ます。自己判断でありがちな、失敗は次の3つです。

- 1社だけに申し込み、条件を比較しないまま契約してしまう

- メインバンクに何も伝えずノンバンクを利用して、後から銀行担当者の心証を悪くしてしまう

- 不安から必要以上に担保を差し入れてしまう

特に見落とされがちなのが抵当権の順位の問題です。ノンバンクが第一順位、銀行が第二順位になると、返済が滞った際にはノンバンクへの返済が優先されるため、銀行の回収可能性が下がります。

そのため、銀行担当者から「なぜ事前に相談がなかったのか」と受け取られ、その後の銀行取引に影響する可能性があります。

専門家が入ると、各社の審査基準を踏まえて比較軸や相談する順番、必要資料を整理し、金利・期間・担保条件を比較したうえで判断できる状態をつくれます。

また、メインバンクへの事前説明の段取りも設計できます。

例えば、「現状の資金繰り安定化のため一時的にノンバンクを利用し、◯期に貴行で借り換える計画です」という理由書と返済シミュレーションを事前に共有しておくことで、無断利用とは異なり、銀行との関係を維持しながら資金調達を進められる可能性があります。

融資代行プロでは、経験豊富なコンサルタントが資金調達手段や審査に通過するためのアドバイスを無料で提供しています。

相談は無料で、費用は資金調達が成功したときのみ発生します。

資金調達をご検討中の人は、下記のボタンからお気軽にお問い合わせください。

\ 資金調達のプロが無料で診断 /

※毎日 限定5名まで