_20250924.png)

LBO融資を検討している方であれば、以下のような疑問やお悩みをお持ちではないでしょうか?

「LBO融資の仕組みは?普通の融資と何が違うの?中小企業でも使えるのかな?」

「LBO融資を使ってM&Aしたいが、やり方が分からない…」

「LBO融資の審査って難しそう…。条件とかポイントを知りたい」

LBOとはM&A手法の一つであり、「LBO融資」とは、買収(売り手)対象の会社の資産・キャッシュフローなどの信用を担保に、金融機関から企業買収目的の融資を受けることです。

一般的にM&Aは、自己資金、もしくは自社保有の担保をもとにして資金調達をする必要があります。

しかし、LBO融資を活用すれば自己資金がなくても企業の買収が可能です。

LBOを融資を活用する際は、以下の3つのポイントが重要となります。

- ポイント1.対象企業の返済能力を確認する

- ポイント2.シナジー効果が見込める企業を選ぶ

- ポイント3.LBO融資に強いコンサル会社に伴走してもらう

この3つのポイントが揃うと、LBO融資を安全かつ効果的に活用できるようになります。

筆者は「融資代行プロ」という成果報酬型の融資コンサル会社を経営しており、これまでに多くの中小・中堅企業の「LBO融資」をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、LBO融資の豊富な支援経験を有する筆者が、LBO融資について以下の内容を丁寧に解説します。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自己資金が少ないなかでM&Aを成功させたい」とお考えの方は、ぜひ最後までチェックしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!

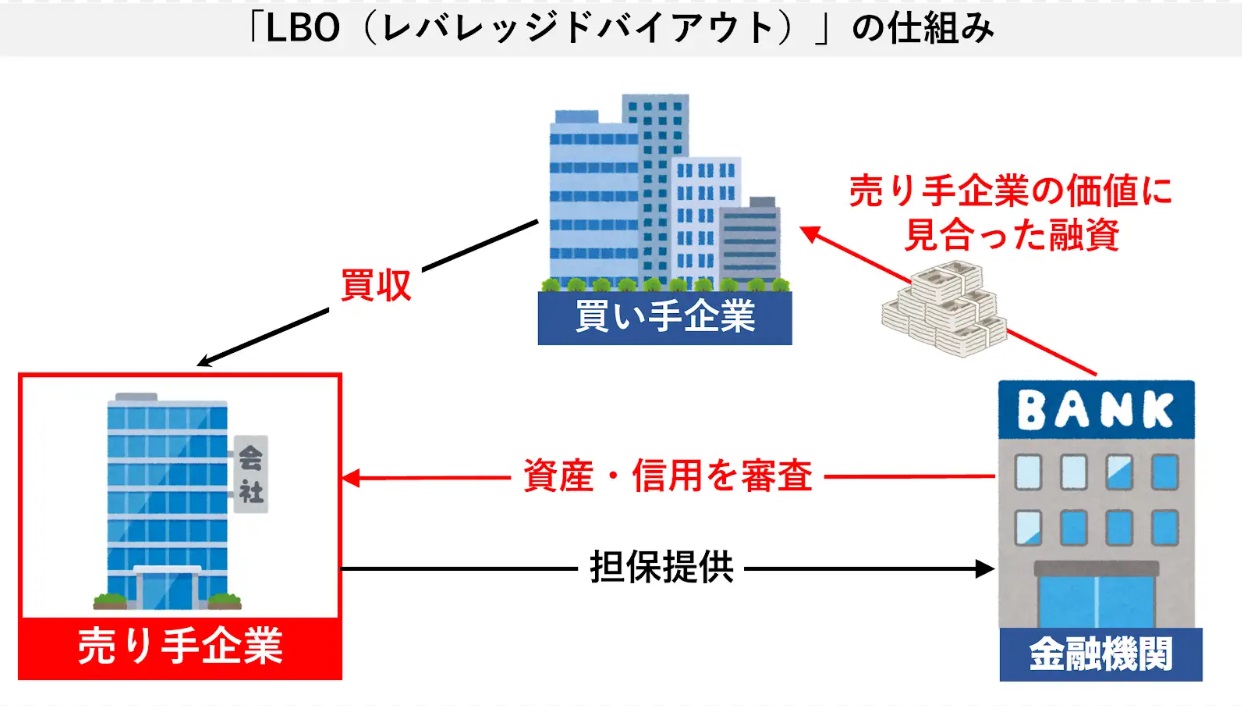

LBO融資とは?仕組みや通常の買収融資との違い

まずは、以下の図解に沿って、LBO融資の仕組みから見ていきましょう。

▼ LBO(融資)の仕組み

LBOとは、レバレッジド・バイアウト(Leveraged Buyout)の略称で、M&A手法のひとつです。

買収(売り手)対象会社の資産・キャッシュフローなどの信用を担保に、金融機関から融資を受けて企業を買収します。

LBOの買収側は、子会社として特別目的会社(SPC)を設立し資金調達を行います。

買収後に売り手企業とSPCを合併させることで、返済義務を一切負わずにM&Aを実現できるのです。

LBOでは借入金の返済は譲渡企業が請け負うため、買取側(売り手)の企業は返済義務を負いません。そのため、LBOを利用すれば自己資金が少なくても企業の買収が可能となります。

LBOの仕組みを理解したところで、最初にLBO融資(LBOローン)やMBO、コーポレートローンとの違いを整理します。

下記で解説するように、LBO(買収の手法)とLBO融資(LBOローン=資金調達の手段)は別物です。混同しないよう、順を追って丁寧に解説します。

LBOとは、レバレッジド・バイアウト(Leveraged Buyout)の略称で、M&A手法のひとつです。

買収(売り手)対象会社の資産・キャッシュフローなどの信用を担保に、金融機関から融資を受けて企業を買収します。

LBOの買収側は、子会社として特別目的会社(SPC)を設立し資金調達を行います。

買収後に売り手企業とSPCを合併させることで、返済義務を一切負わずにM&Aを実現できるのです。

LBOでは借入金の返済は譲渡企業が請け負うため、買取側(売り手)の企業は返済義務を負いません。そのため、LBOを利用すれば自己資金が少なくても企業の買収が可能となります。

LBOの仕組みを理解したところで、最初にLBO融資(LBOローン)やMBO、コーポレートローンとの違いを整理します。

下記で解説するように、LBO(買収の手法)とLBO融資(LBOローン=資金調達の手段)は別物です。混同しないよう、順を追って丁寧に解説します。

LBOとLBO融資(LBOローン)の違い

LBO融資(LBOローン)は、LBOを希望する企業向けに銀行が用意しているコーポレートローンです。

「LBOファイナンス」とも呼ばれ、売り手企業のキャッシュフローを担保として融資を受け、資金調達します。

LBOローンは、返済の責任範囲を限定する「ノンリコース」を採用しています。そのため、返済対象会社が万が一返済不能になったとしても、買収側に返済責任は生じません。

LBOとMBOの違い

LBOと似たM&Aの手法にMBO(マネジメント・バイアウト)があります。

両者の大きな違いは、買収の対象です。LBOは他社の買収を対象とするのに対し、MBOは自社の買収を対象とします。

▼ LBOとMBOの比較

| 項目 | LBO | MBO |

|---|---|---|

| 買収の対象 | 他社の買収を対象とする | 自社の買収を対象とする |

| 買い手・主体 | 買い手企業が他社の株式を取得し、経営権を手に入れる | 現在の経営陣や従業員などが、自社の株式を親会社や株主から買い取る |

| 主な利用場面 | 他社を買収して経営権を取得したいとき | 事業承継や経営の独立性を高めたいとき |

どちらも借入金(レバレッジ)を活用する点は共通していますが、検討する場面や意思決定の主体が異なります。

他社を買収したい場合はLBO、自社の経営権を手放す株主から買い取る場合はMBOと整理しておきましょう。

MBOについては「MBO融資を簡単に整理!スキーム(SPC)から資金調達方法・上場廃止の株がどうなるかまで融資のプロが解説」の記事で詳しく解説しているので、あわせてお読みいただくことがおすすめです。

LBO融資とコーポレートローンの違い

LBO融資はコーポレートローンの一種ですが、下表のように一般的なコーポレートローンとは返済原資や担保の考え方が異なります。

◆ LBO融資とコーポレートローンの比較表

| 項目 | LBO融資 | コーポレートローン |

|---|---|---|

| 返済原資 | 買収対象企業のキャッシュフロー | 借入企業自身の事業収益 |

| 担保 | 対象企業の株式・資産 | 借入企業の資産・不動産等 |

| 資金使途 | 企業買収資金に限定 | 運転資金・設備投資など幅広い用途 |

| 審査の見方 | 対象企業の収益力・シナジー効果を重視 | 借入企業の財務状況・返済能力を重視 |

LBO融資を検討する際は、上記の違いを踏まえたうえで、金融機関に返済原資や担保の見立てを説明できるようにしておくとよいでしょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

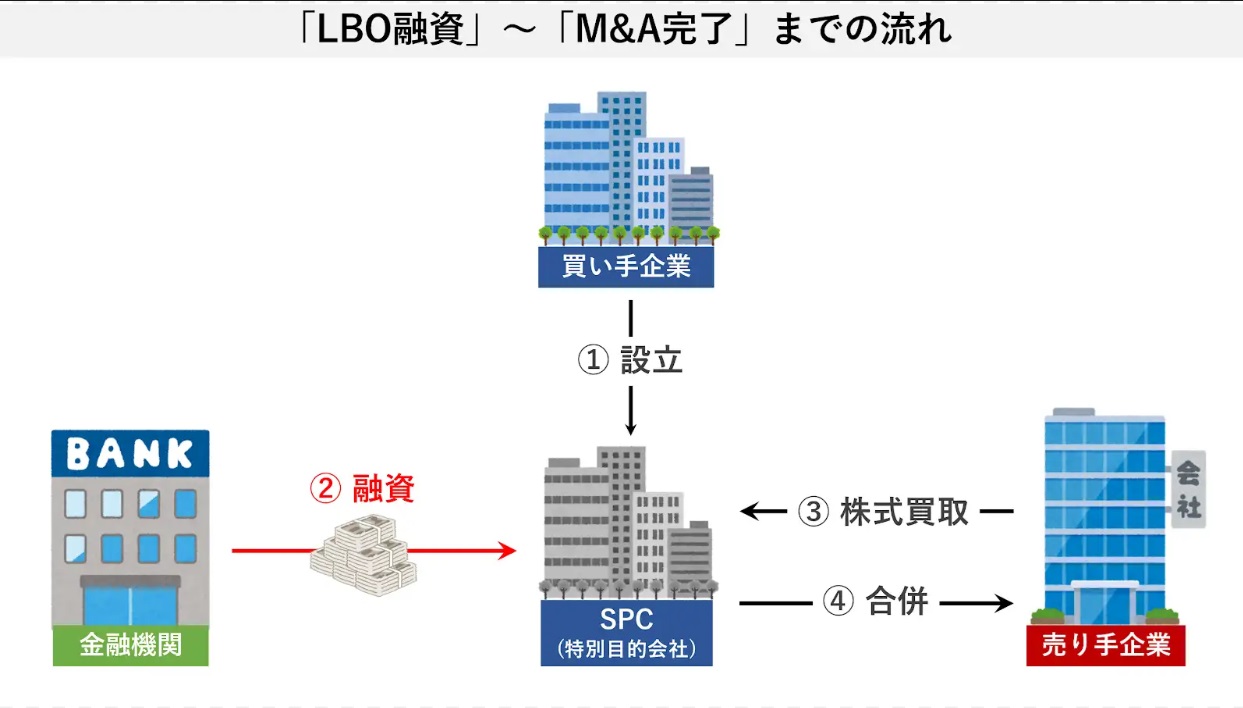

LBO融資によるM&Aの流れ【4ステップで理解】

LBO融資を使ったM&Aは、大きく4つのステップで進みます。

買い手がどの段階で何をするのかの全体像を先に押さえたうえで、各ステップを詳しく解説します。

◆ LBO融資によるM&Aの流れ【4ステップ】

買い手側がSPC(特別目的会社)を設立する

まず、買い手側は買収を実行するための受け皿として、SPC(特別目的会社)を設立します。

SPCとは、特別目的会社ともよばれるように、特定の事業を営む(M&A対象企業の買収)ために設立される会社です。

買い手企業は、自己資金や金融機関からの借入で、企業買収のためにSPCを設立します。

SPCがLBO融資(ローン)で資金調達する

続いて、SPC(特別目的会社)が「LBO融資(ローン)」で銀行から資金調達します。

LBO融資では、主に買収後の対象企業が生み出すキャッシュフローを返済原資として審査が行われます。

そのため、以下のような内容を整理して説明するとともに、売手との基本合意・買収契約の成立と返済計画の根拠を示すことが必要です。

- 買収対象企業の選定理由

- 資金調達スキーム(どのような形で調達するか)

- 買収企業のEBITDAの安定性

- 返済に充てるキャッシュフローの見込み

- 担保として提供できる資産の有無

- 買収後の経営体制・収益改善の施策

- 最悪シナリオ時の返済継続可否

また、金融機関は「買収後に返済原資となるキャッシュフローが確実に得られるか」を重視して審査します。

そのため、買収スキームが固まっていない段階や、売手との基本合意・最終契約がまだない段階では、融資の実行は難しくなるのが一般的です。

つまり、まだ買収の合意ができていない段階では融資の実行は難しく、通常は「買収スキームが固まっている」「売手との合意がある」ことが条件となります。

SPCが対象企業を買収(株式買取)する

資金調達ができたら、SPC(特別目的会社)が売り手企業の株式を買い取ります。

経営権を完全に掌握するためにも、100%の株式取得を目指すことが大切です。

買収完了後は、SPCが一時的に多額の負債と買収対象企業の株式を持っている状態になります。

SPCと対象企業を合併する

SPC(特別目的会社)と対象会社を合併させれば、M&Aは成立です。

合併によりSPCは消滅するため、自動的に対象企業は自社の子会社になります。

LBO融資(ローン)は対象会社の借入になるため、買い手企業が負債を抱えることはありません。

なお、LBO融資によるM&Aの流れが不安で、LBOに強い専門家に並走してもらいたい方は、成果報酬1%~の融資コンサルティング会社「融資代行プロ」の初回無料の融資相談を以下からご活用ください!

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

LBO融資のメリット

LBO融資を活用するメリットは、次の3つです。

それぞれ詳しく見ていきましょう。

メリット1. 自己資金が少なくても買収できる

通常、M&Aをする場合は、自己資金や自社の信用を担保に金融機関から借り入れを行い、買収に向けた資金を調達しなければなりません。

LBOは「買収対象企業の資産やキャッシュフローなどの信用を担保にした資金調達する方法」のため、自社の資産やキャッシュフローとは関係なく、M&A(買収)をおこなえることが大きなメリットになります。

メリット2. 規模の大きい企業も買収できる

LBO融資を活用すれば、規模の大きい企業の買収も実現できます。

買収は対象企業の規模が大きくなればなるほど、多額の資金が必要になります。

しかし、通常の融資では自社の資金やキャッシュフローを担保にするため調達できる資金に限界があります。

そのため、通常の融資では大規模な企業買収は難しいのです。

ただ、LBOなら買収対象企業の信用を担保に多額の融資も受けられるようになります。

そのため、通常の資金調達に比べて大企業を買収しやすくなるでしょう。

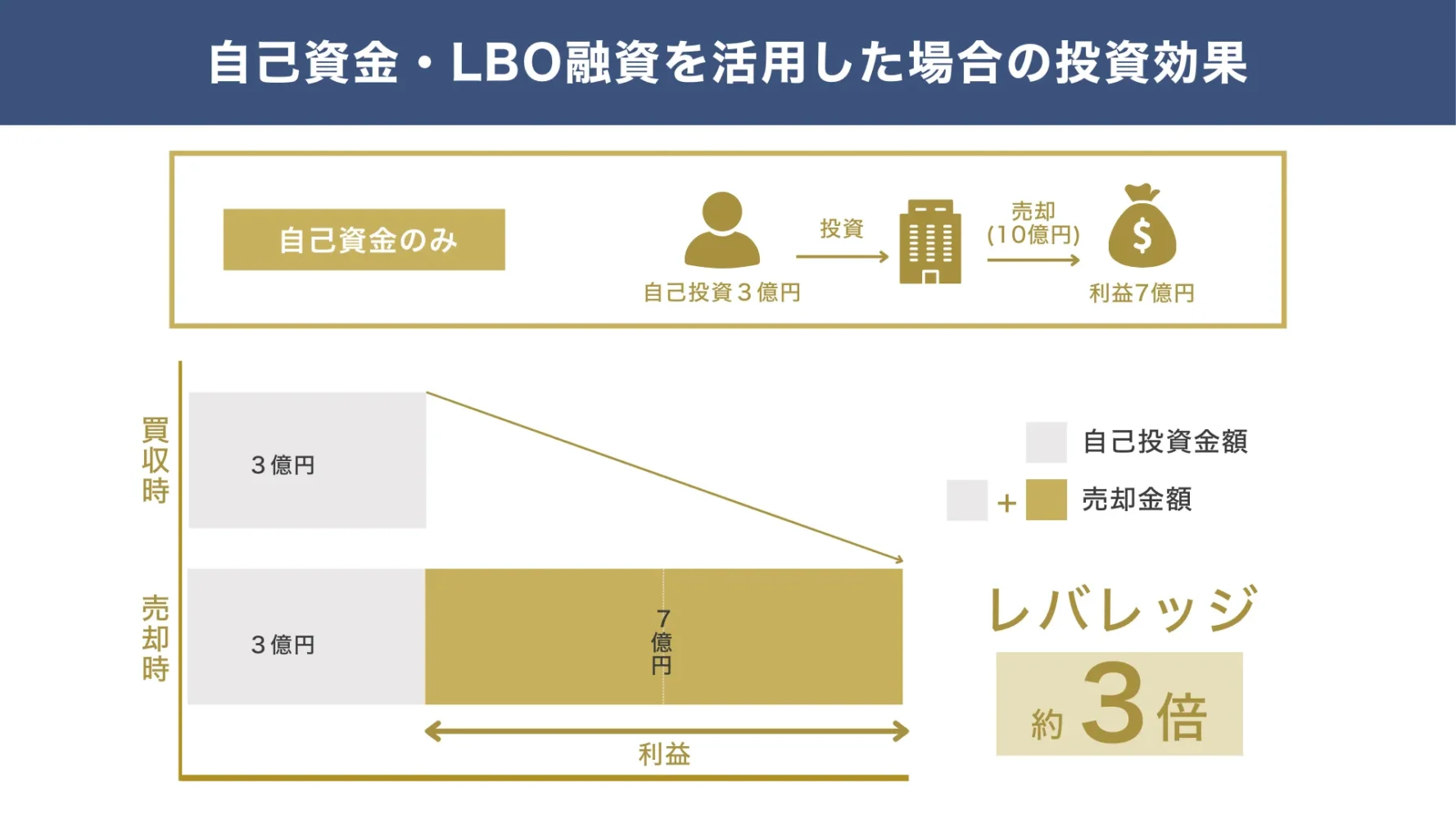

メリット3. 自己資金のレバレッジ効果が高まる

自己資金を抑えて買収できるLBOでは、自己資金あたりの投資効率(レバレッジ効果)が高まりやすいです。

レバレッジ効果は、「売却で得られる金額 ÷ 自己資金」のイメージで捉えると分かりやすいです。

自己資金の割合を小さくできるほど、同じ売却額でも倍率は大きくなります。

例えば、3億円で対象企業を買収し、その株式を10億円で転売するケースを想定します。

自己資金3億円を投入して10億円で売却すると、10億円÷3億円=3倍のレバレッジ効果があることがわかります。

▼自己資金だけで買収&売却した場合のレバレッジ(3倍)

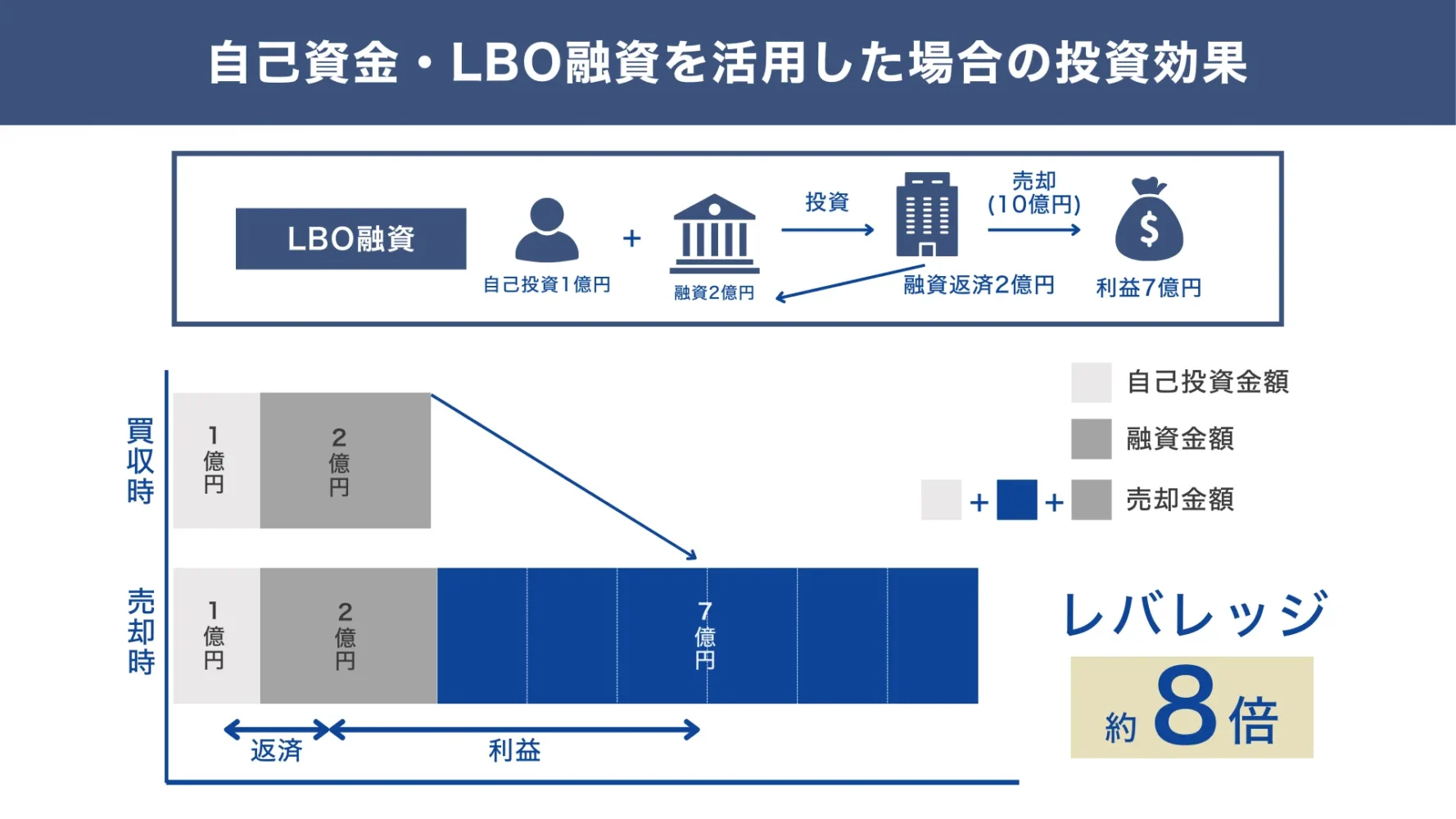

一方、自己資金1億円に対してLBO融資2億円を組み、合計3億円で買収し10億円で売却したとします。

この場合、借入金2億円を返済しても(10億円−2億円)÷1億円=8倍のレバレッジ効果が期待できます。

▼自己資金+LBO融資で買収&売却した場合のレバレッジ(8倍)

▼レバレッジ効果の比較表

| ケース | 前提 | レバレッジの計算式 |

|---|---|---|

| 自己資金のみ | 自己資金3億円 | 10億円÷3億円≒3倍 |

| 自己資金+LBO融資 | 自己資金1億円・LBO融資2億円 | (10億円−2億円)÷1億円=8倍 |

よって、LBO融資を利用すればレバレッジ効果が高まり、自己資金のみの場合より投資効率を高めやすいといえるでしょう。

LBO融資のメリットを理解した上で、自分一人で進めることに不安をお持ちの方は、成果報酬1%~の融資コンサルティング会社「融資代行プロ」の初回無料の融資相談を以下からご活用ください!

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

LBO融資のデメリット

多くのメリットがあるLBO融資ですが、いくつかのデメリットも存在します。

LBO融資を利用する際は、メリットだけでなくデメリットについても確認しておきましょう。

デメリット1. 借入金が高額になる

LBOは自己資金が少なくても良い一方で、その分借入金が高額になります。

買収側が負債を抱えることはないですが、対象企業が負債過多に陥る可能性が高いです。

過去、LBO融資を利用したM&Aで借入金を返済できず倒産した企業もあります。

買い手の企業が倒産しないかどうか、事前にキャッシュフローをよく確認しておくことが大切です。

また、LBOは金融機関側も貸し倒れという大きなリスクがあります。

そのため、融資の審査において大量の資料を要求されるケースも多く、手続きの負担が大きくなるというデメリットもあります。

デメリット2.金利も割高になる

LBO融資は、金融機関にとってリスクが高いため、通常よりも金利が高く設定されている融資です。

LBO融資では借入金だけでなく、高額な利息の支払いが発生します。

その結果、対象会社のキャッシュフローが悪化し、返済が難しくなるリスクへとつながります。

中小企業向けの融資は金利が高い傾向があるうえ、LBO融資にはレバレッジがかかっているため「LBO融資は金利が高くて損した気分にならないか?」と感じる方もいるかもしれません。

しかし、LBO融資では金利が全てではありません。

「返済期間や担保形態」「将来の企業価値向上によるメリット」なども総合的に判断する必要があります。

より好条件の融資を引き出すためには、銀行から見た信用力を高める次のような工夫が必要です。

- 事業計画の精度を高める

- 財務諸表を整える

- ビジネスリスクを下げる

あわせて、複数の金融機関を当たって条件を比較検討し、自社に最適な資金調達手法を探りましょう。

忙しい経営者が、上記のようなプランニングをすることは難しいので、弊社のようなLBO融資のプロに相談しながら進めることが有効です。

初回相談は無料ですので、以下のボタンからぜひ無料相談をお申し込みください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

デメリット3.コベナンツの影響で経営の自由度が下がる

LBO融資のデメリット3つ目は、コベナンツ(財務制限条項)によって買収後の経営判断が縛られやすいことです。

コベナンツにより銀行の意向を踏まえて意思決定する必要が増え、スピード感を持った投資・追加借入・戦略変更がしにくくなる場合があります。

コベナンツ(Covenants)とは、融資契約のなかで銀行が借り手に課す「守るべき条件」です。

銀行は返済不能リスクを下げるために条件を設定し、借り手が守れない場合は期限の利益喪失(一括返済を求められる)に発展することもあります。

さらにLBO融資は通常の融資より返済期間が短いケースが多い形態です。そのため、返済を優先する資金繰りになりやすく、結果として「やりたい投資」と「守らなければならない条件」の両方に挟まれます。

コベナンツで求められやすい条件の例を、種類別に整理しました。

▼ コベナンツに含まれる条件の例

| 種類 | 内容例 |

|---|---|

| 財務上の条件 | ・自己資本比率を一定以上に維持する ・一定以上の赤字を出さない など |

| 行為制限 | ・金融機関の承諾なしに新たな借入をしない ・大規模投資を単独で行わない |

| 情報提供義務 | ・定期的に財務諸表を提出する ・経営状況を報告する |

LBO融資では、金融機関ごとに財務条件・行為制限・情報提供義務の中身が異なります。条件次第では、事前承諾や追加説明が必要になることもあります。

このようにLBO融資ではコベナンツの影響で経営の自由度が下がるケースがあることを理解し、契約条件や事業計画を事前に整理しておきましょう。

デメリット4.失敗すると社会的信用が下がる

LBOは、失敗すると社会的な信用が下がる可能性があることもデメリットです。

LBO融資でのM&Aに失敗した場合、買い手が計画性の無い買収を行ったと思われてしまい、社会的信用や評判を大きく損ねてしまう可能性があります。

このように聞くと「借金のリスクが大きいから、LBO融資は避けた方がいいのではないか?」と不安に感じる方もいるでしょう。

そして、「返済不能になると倒産するのでは?」と不安が先行してしまうお気持ちにも、とても共感いたします。

筆者 岡島

筆者 岡島「借金をして企業を買う」ため危険と思われやすいのだと、筆者は考えます。

しかし、実際は、LBOは買収後の企業が生み出すキャッシュフロー(利益や現金)で融資を返済する計画が大前提です。

そのため、事業計画がしっかり立てられていれば、着実なキャッシュフローによって返済が可能となっています。

LBOでの失敗を避けるために、次のような点をあらかじめ整理しておきましょう。

- 着実な事業計画

- 綿密な事業シナジー算定

- 精密な返済計画

逆にいうと、上記を揃えた段階で、LBO融資の活用を検討するのがおすすめです。

筆者が経営している「融資代行プロ」では、金融機関に10年以上(中には30年以上)在籍し、融資を経験した資金調達のプロたちが支援します。

LBO融資で失敗したくない方は、お気軽に無料資金調達(融資)相談の申込みからご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

LBO融資に向いている企業の特徴

LBO融資に適した企業には、以下4つの特徴があります。

ご自身の企業がどの特徴に当てはまるのかを事前に確認してみましょう。

特徴1.安定したキャッシュフローを持つ企業

LBOの対象は、毎年売上や利益を確保できる、安定したキャッシュフローを持つ企業が理想的です。

LBO融資は「買収先企業の将来キャッシュフロー」を返済原資とする手法となります。金融機関の審査でもDSCR(債務返済カバー率)※1.2倍以上が目安とされており、キャッシュフローの安定性は最も重視されるポイントです。

※企業の収益が借入金の返済にどれだけ余裕があるかを判断する指標。1.0倍以上で返済可能と判断される。

つまり、買収後の返済を確実に行うためには、景気変動に左右されにくい安定したキャッシュフローが不可欠です。反対に、収益が不安定な企業では、返済リスクが高まりLBO融資の実行は難しくなります。

「融資代行プロ」の支援事例では、創業100年の旅館B社が温泉リゾートを買収した際、観光立地の安定性とインバウンド需要をキャッシュフロー評価のベースにしました。

観光業は一見すると変動が大きく見える業態です。しかし、本LBOでは温泉地という「立地そのものの集客力」というアセット特性に着目し、継続的な需要が見込める点が評価され、安定したキャッシュフローの根拠として金融機関に認められました。

今紹介した旅館B社の事例については、「成功事例1. 地域の老舗旅館B社|LBOを活用し、温泉リゾートを買収」の項目で後ほど詳しく解説します。

特徴2.資産価値がしっかりある企業

LBO融資では、買収先企業の資産が担保として評価されます。

不動産・設備・在庫など、換金性の高い有形資産を持つ企業は、金融機関にとってリスクヘッジの材料になります。特に中小企業のLBOでは、将来のキャッシュフローだけでなく「万が一返済が滞った場合に、今ある資産でどれだけ回収できるか」という観点も重視され、資産価値は審査の重要要素となります。

「融資代行プロ」で支援した地域スーパーN社は、買収先の店舗・在庫・設備を資産評価してLBO融資を受けました。スーパーは「店舗」という不動産と「在庫」という流動資産を持っていることから、資産評価がしやすい業態です。

地域スーパーN社の事例については、「成功事例3. 地域スーパーN社|同業の小規模スーパーを買収」の項目で後ほど詳しく解説します。

特徴3.後継者問題を抱える企業

LBOを活用すれば、後継者が自己資金が少なくても企業承継を実現できるため、後継者の承継難に悩む企業にとって解決策となります。

後継者不在の企業は、廃業か第三者への売却かの選択を迫られます。LBOは少ない自己資金でM&Aを実現できるため、「買いたいが資金が足りない」という買い手にとって有効な手段です。売り手側も、従業員の雇用と事業の継続が守られるため、LBOによる事業承継は双方にメリットがあります。

「融資代行プロ」で支援した旅館B社の買収先は「後継者不在で売りに出た同業の温泉リゾート」でした。この事例では、事業承継問題の解決と事業拡大を同時に実現しており、行政の観光振興支援施策も後押ししました。

この事例のような後継者問題を抱える企業は、行政や公的機関からの支援も得やすい点も、LBO融資の副次的なメリットです。

旅館B社の事例については、「成功事例1. 地域の老舗旅館B社|LBOを活用し、温泉リゾートを買収」の項目で後ほど詳しく解説します。

特徴4.成長余地やシナジーが期待できる企業

買収後にコスト削減や事業拡大などにより成長余地が期待できる企業は、返済原資を強化できるためLBOに向いています。

LBO融資の返済は買収先のキャッシュフローに依存するため、「買収後にキャッシュフローが伸びる」見通しが立つかどうかが審査の分かれ目です。

既存事業とシナジーが持てることが明確であれば、金融機関は「返済余力が今後増える」と判断できるため、融資承認のハードルが下がります。

下記は、期待できるシナジーの一例です。

▼既存企業とのシナジー例

- コスト削減

- クロスセル

- 技術融合

「融資代行プロ」で支援したシステム受託開発ベンチャーF社のケースでは、買収先が持つAI開発ノウハウと、F社の既存顧客基盤へのクロスセル戦略が金融機関に評価されました。AI分野の市場拡大という追い風もあり、「高成長・高付加価値」の将来像を具体的に提示できたことが融資承認の決め手となっています。

F社の事例については、「成功事例2. システム受託開発ベンチャーF社|ニッチ技術保有のソフトウェア会社を買収」の項目で後ほど詳しく解説します。

LBO融資を活用する際の3つのポイント

LBO融資を利用するときには、以下のポイントを押さえることが大切です。

上記について、順に詳しく解説します。

ポイント1.対象企業の返済能力を確認する

LBO融資を利用する際は、まず対象企業の返済能力を確認しましょう。

LBO融資には、経営が安定しており、現金や預金など流動性の高い資産を潤沢に保有している企業が向いています。

そのため、対象企業が毎期安定したキャッシュフローを創出できるか否かを、事前に確認することが大切です。

規模が大きな企業であっても、保有資産が不動産のように流動性の低いものが多かったり、先行投資で負債を抱えていたりする企業は買収後のリスクがあるため注意が必要です。

「買収後も、以前と同じ経営をしていれば返済はできるので、簡単ですよね?」「対象企業が一定の利益を出しているから、それをそのまま引き継げばいい」とついつい考えてしまう方も多いでしょう。

しかし、現状維持で十分返済可能だと安易に見積もってしまうケースを、筆者はたくさん見てきました。

一方で、LBO融資の返済は買収後に生まれる追加的なキャッシュフローも見込んで成り立っているケースが多くあります。

そのため、現場レベルでは、コスト削減・クロスセルといった「統合後のシナジー」を早期に実現し、キャッシュフローを増やして返済負担を軽減する取り組みが重要です。

あわせて、買収後はただちに、経営統合の計画、組織改革、営業チャネルの統合のような具体的なアクションを起こすことも必要になります。

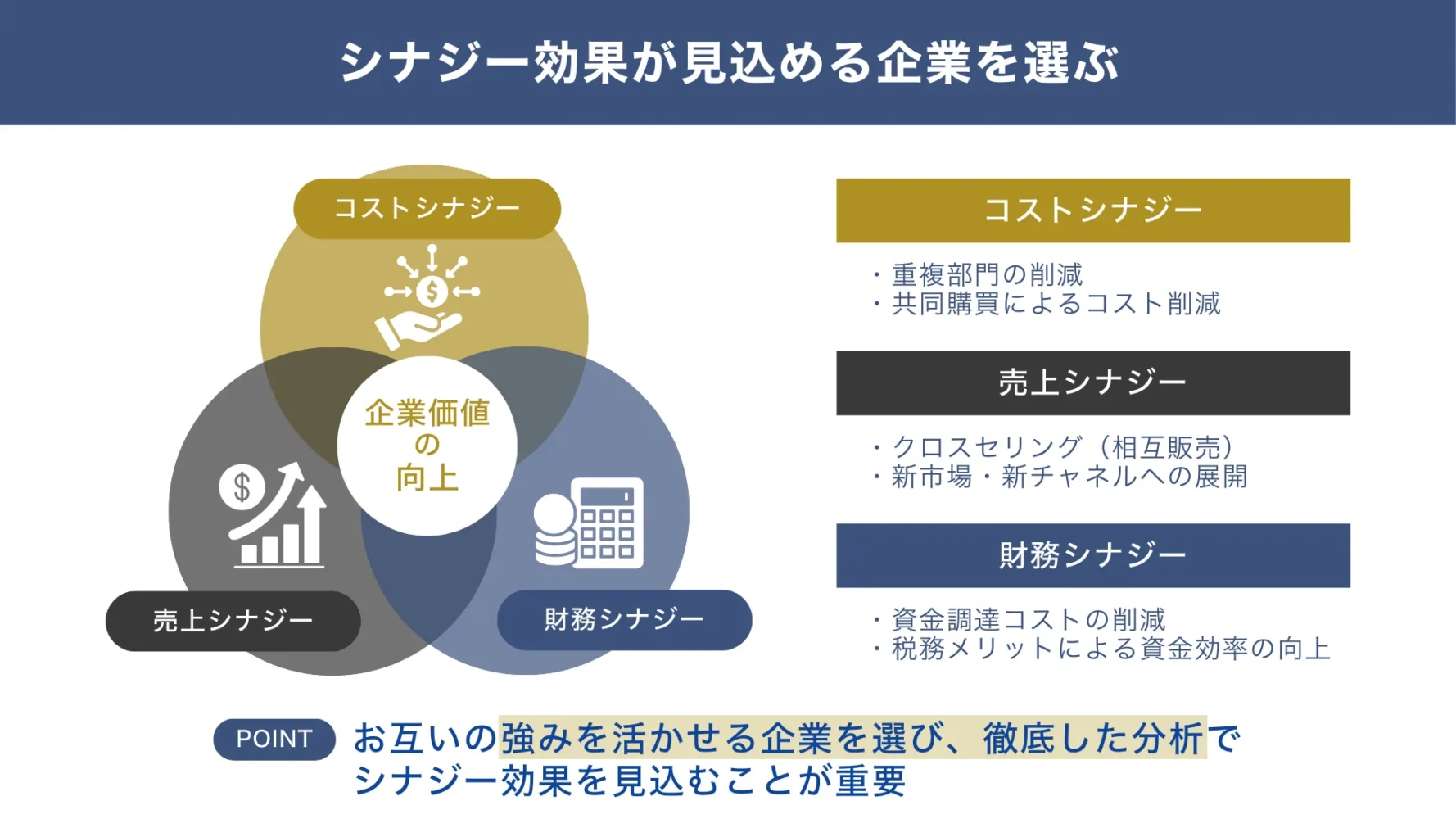

ポイント2.シナジー効果が見込める企業を選ぶ

LBO融資を利用する際は、M&Aによるシナジー効果が見込める企業を選定することも大切です。

シナジー効果としては、以下の図解に示すように主に3つが挙げられます。

▼シナジー効果についての図解

▼ シナジー効果の例

| 種類 | 目的 | 例 |

|---|---|---|

| コストシナジー | 固定費・変動費の減少 | ・仕入れの共同化 ・重複部門(間接部門)の統合 ・物流・拠点の集約 |

| 売上シナジー | 売上機会の増加 | ・クロスセル(相互販売) ・販路・顧客基盤の共有 ・商品・サービスの補完 |

| 財務上シナジー | キャッシュフローの強化 | ・資金調達条件の改善(信用力の向上) ・運転資金の最適化 ・税務面の効率化 |

お互いの強みを活かせるような企業を買収することで、買収後に大きな成長が見込めます。

買収前には企業分析を徹底し、シナジー効果をできる限り見込める企業を選びましょう。

ポイント3.LBO融資に強いコンサル会社に伴走してもらう

LBO融資は論点が多いため、経験のある専門家に伴走してもらうと、交渉と実務を前に進めやすくなります。

LBO融資で銀行と交渉する際は、金融条件に加え、返済原資の見通しや買収後の事業継続・統合まで含めて説明を整えることが重要です。

金融機関は返済リスクを見据え、融資金額・金利・返済条件に加え、買収対象企業のキャッシュフロー見通しや統合後の運営イメージなど、多面的な説明と条件調整を求めます。

そのため、経営者や財務担当者が片手間でできる業務ではありません。

LBOのためだけに正社員を雇うことも合理的ではないため、金融機関出身のコンサルタントに必要なときのみ支援してもらう方法が現実的です。

このように論点が多い一方で、「LBO融資で銀行と交渉する際は、融資金額や金利など、金融条件だけ詰めればいいのではないか?」と考える方もいるでしょう。

一般的な融資交渉と同じく、「融資金額・金利・返済条件が合えばOK」と考えてしまう経営者も多いものです。

金融条件だけに目が向くと、買収後の計画や定性的な説明が手薄になりやすくなります。

銀行に説明しやすいよう、金融条件以外にあらかじめ整理しておきたい論点は、次のとおりです。

- 将来の企業価値向上策

- 経営トップのビジョン・リーダーシップ

- シナジーを活かす具体的な方法

- 買収後の事業継続・組織統合の計画

上記を踏まえ、「買収後にどのような経営をするのか」を文書に落とし込み、金利・返済条件の比較とあわせて長期的な協力関係の築き方も視野に入れて交渉すると良いでしょう。

融資代行プロは、金融機関で20年の勤務経験を持つプロのコンサルタントがサポートしてくれるサービスです。

「融資代行プロ」を活用すると、条件交渉や説明資料の整理などをプロの視点で進めやすくなります。

初回相談は無料です。気になる方は、以下からぜひお気軽にご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

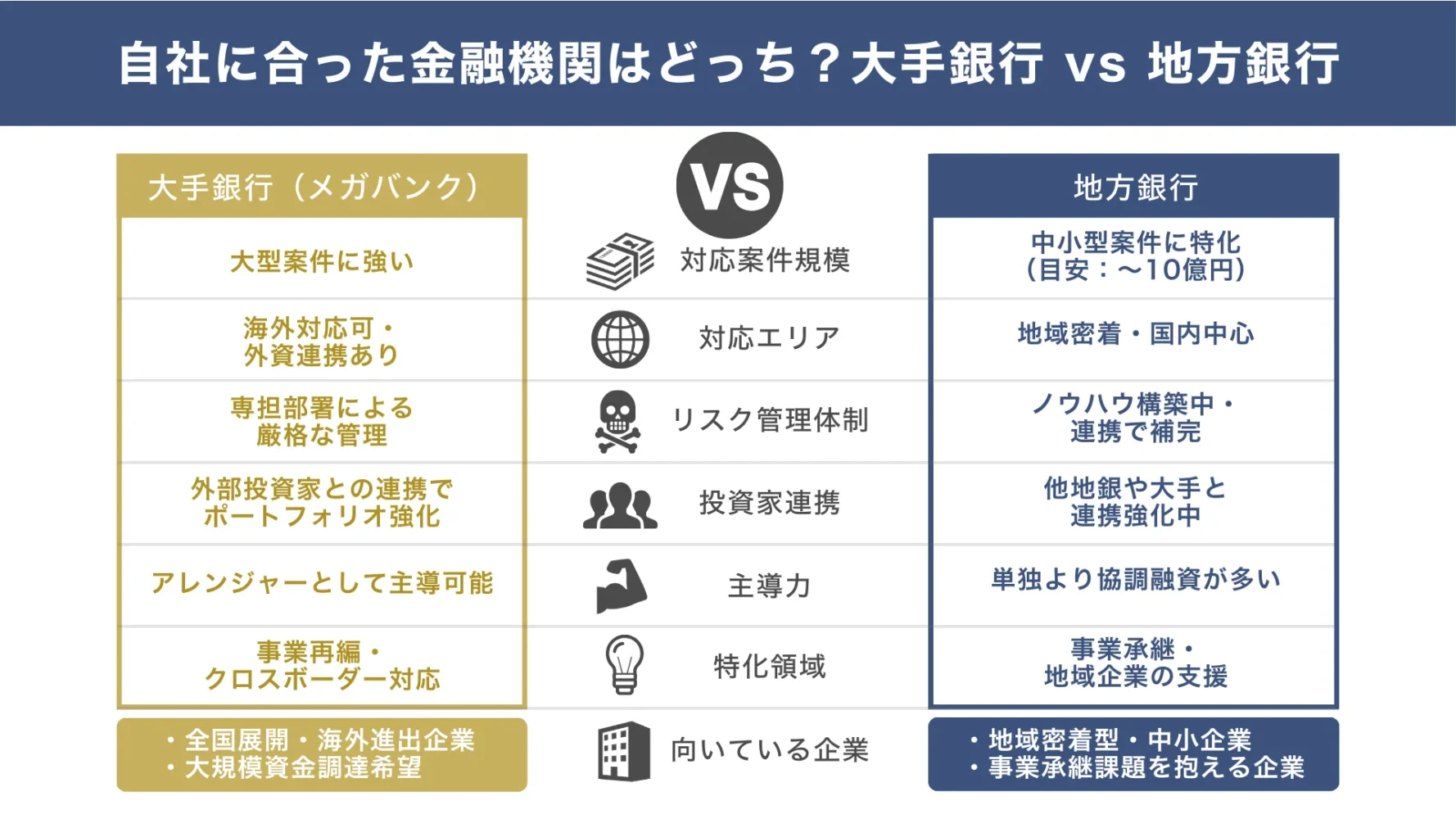

LBOローンを扱う銀行|大手銀行と地域金融機関の取り組み

本章では、以下の図解のように、主にLBO融資に取り組む大手銀行(メガバンク含む)と、地方銀行を取り上げて解説をします。

▼メガバンクと地方銀行のLBO融資の取り組み・特色

国内のどの金融機関がLBOローンにどう取り組んでいるかを押さえると、自社に合う相談先を選ぶヒントになるため、ぜひ参考にしてみてください。

大手銀行の取り組み

大手銀行(3メガバンクを中心とする9行)は、国内外でLBO融資に積極的に取り組んでおり、特に大型案件での存在感が際立っています。

各銀行の取り組み姿勢や特色は以下の通りです。

▼「大手銀行」のLBO融資の取り組み概要

| 銀行名 | 取り組みの特徴 | リスク管理体制 |

|---|---|---|

| 三菱UFJ銀行 | ・国内外の大型案件に積極的 ・特に海外市場でのアレンジャーとして大きな役割を果たす | ・専担部署を設置し、リスク管理を徹底 ・ポートフォリオ管理を定期的に実施 |

| 三井住友銀行 | ・国内外でのLBO融資に加え、地域金融機関との連携を強化 | ・定量基準を設定 ・ストレステストを活用したリスク評価を実施 |

| みずほ銀行 | ・国内市場での事業承継案件に注力 ・中堅・中小企業向けの支援も積極的 | ・コベナンツ管理を強化 ・期中モニタリングを徹底 |

| 日本政策投資銀行 | ・公的金融機関として、事業再編や地域活性化を目的とした案件に注力 | ・公的資金を活用した、リスク分散型の融資スキームを採用 |

大手銀行の共通点

- 市場規模の拡大:2019年から2023年にかけて、LBO融資残高は約2倍に増加。

- リスク管理の高度化:専担部署の設置やポートフォリオ管理の強化が進む。

- 投資家層の拡大:地域金融機関や外部投資家との連携を通じて、リスク分散を図る。

金融庁が公表した「国内LBOローンに関するアンケート調査結果」でも、大手銀行の取り組み状況が整理されています。

▼ 大手銀行におけるLBOローンの主な動向

| 観点 | 具体例 |

|---|---|

| 取り組み実績の広がり | ・大手銀行9行すべてがLBOローンの取組み実績あり ・うち8行はアレンジ実績あり |

| 市場規模の拡大 | ・LBOローン残高は2019年3月末の約2.6兆円から、2023年9月末には約6.6兆円に増加 ・3メガバンクで約80% |

| 与信の健全性 | ・債務者区分が要注意先以下の比率は約11% |

| シニア以外(メザニン)への広がり | ・大手銀行のうち6行がメザニンへの取組み実績あり 残高は2019年3月末の約80億円から2023年9月末の約3,800億円に増加し、LBOローン全体の約6% |

| リスク管理の論点 | ・通常のコーポレートローンより信用リスクが高くなりやすい ・入口審査や期中管理、ポートフォリオ管理の高度化が重要 |

このように、大手銀行はLBOローンの市場拡大を牽引する一方で、健全性とリスク管理の高度化が重要な論点になっています。

地域金融機関(地銀)の取り組み

地域金融機関(地方銀行・第二地方銀行)は、事業承継や中小型案件を中心にLBO融資を拡大しています。

以下に、地域金融機関の特徴について整理しました。

▼「地域金融機関」のLBO融資の特徴

| 特徴 | 具体例 |

|---|---|

| 参入の増加 | 100行中77行がLBO融資に取り組み、そのうち47行がアレンジ実績あり(2023年) |

| 中小型案件への注力 | 地域企業の事業承継案件を中心に、地元経済への貢献を重視 |

| 市場規模 | 1案件あたりの融資可能額が数億円~10億円程度 |

地域金融機関は、LBO融資を通じて「地域経済」と「地域企業の成長」を支援する側面があります。

具体的な取り組みは、下表の通りです。

▼ 地域金融機関の具体的な取り組み

| 取り組み | 概要 |

|---|---|

| 事業承継への積極的な関与 | ・後継者不足に悩む地域企業に対し提供 ・地域企業の雇用や技術の継承をサポート ・地域経済の持続的な発展に貢献 |

| 中堅・中小企業の成長支援 | ・成長意欲のある中堅・中小企業に対し提供 ・競争力強化や新規事業展開を後押し ・地域経済の活性化を促進 |

| 地域金融機関同士の連携 | ・他の地域金融機関と連携してシンジケートローンを組成 ・地域を越えた広域的な支援体制を構築 |

| 大手銀行との協調融資 | ・大手銀行との協調融資でリスク分散を図りつつ大型案件にも対応 ・連携を通じて知識・ノウハウを習得 |

| コンサルティング機能の強化 | ・M&Aアドバイスや事業計画策定支援を強化 ・地域企業の課題理解を踏まえ、PMI支援など長期視点で成長をサポート |

今後も、地域企業のニーズに合わせた柔軟な融資スキームの開発や、専門人材の育成などに取り組み、より一層LBO融資に力を入れていくと予想されます。

参考▼

大手銀行・地域銀行 国内LBOローンに関するアンケート調査結果|金融庁

「国内LBOファイナンスの課題に関する報告書|全国銀行協会

(日銀レビュー)LBO ファイナンスの動向とリスク管理|日銀

大手企業におけるLBO融資の成功事例と失敗事例

ここでは、以下のような大手企業のLBO融資での成功事例・失敗事例を紹介します。

それぞれ、詳しく解説していきます。

成功事例1. ソフトバンクによる「ボーダフォン(日本法人)のLBO

ソフトバンクは2006年4月、1兆7,500億円をかけてボーダフォンを買収しました。

財務アドバイザー(FA)としてドイツ証券やゴールドマン・サックス証券、みずほ証券などを起用し、LBOで資金調達したこちらの事例は、当時日本における過去最大のLBO案件となったこともあり、注目を集めました。

ボーダフォンは一時的に巨額の負債を抱えることになりましたが、結果的に「3大キャリア」と呼ばれるまでに成長を遂げています。

成功事例2. 昭和電工による「日立化成」のLBO

昭和電工は、2019年の12月に日立化成に対するTOBを発表し、2020年にLBOを利用した日立化成買収を実行しました。

昭和電工グループは、石油化学や化学品を取り扱う化学メーカーです。

市場環境の変化に対応すべく、新たな技術力を手にするため、日立化成に対する公開買付けを開始しました。

日立化成の時価総額は、当時昭和電工の2倍ほどの差がありましたが、複数の金融機関から数千万円規模の買収資金を調達し、日立化成の子会社化に成功しています。

失敗事例. ダイセンHDによる「さとうベネック」のLBO

地場ゼネコンのさとうベネックは、2012年9月に44億円を超える負債を抱えて経営破綻しました。

当時、さとうベネックは多額の借入金問題を抱えていましたが、2011年には売上再建の見通しが立っていたこともあり、企業再生ファンド(ネクスト・キャピタル・パートナーズ)が保有する全株式をダイセンHDに譲渡しました。

ダイセンHDは買収のために設立された会社です。

さとうベネックの資産を担保にLBO方式で13億円の買収資金を調達し、同社を100%子会社化しています。

しかし、資産から買収資金の返済を進めたことなどから資金繰りが悪化し、最終的に経営破綻に至りました。

「元手がなくてもLBOで買収できる」という発想だけで進めず、返済計画と資金繰りを堅実に設計する重要性が分かる事例です。

中小・中堅企業におけるLBO融資の成功事例

次は、筆者の本業である成果報酬型の融資コンサルティング会社「融資代行プロ」でご支援した、中小・中堅企業のクライアント様の成功事例をご紹介します。

それぞれ、詳しく解説していきます。

成功事例1. 地域の老舗旅館B社|LBOを活用し、温泉リゾートを買収

まずは、地方の老舗旅館B社のLBO融資の事例を以下からご紹介します。

- 創業100年の旅館(従業員数30名、売上高5億円規模)

- 人気の観光地だったが、競合が増え、経営拡大の必要性が出てきた

- 同業の温泉リゾート施設が後継者不在で売りに出た際、B社がLBO融資を活用し買収

B社(旅館)のある地域は観光地として需要が安定しており、売上が急激に減少するリスクが低い点が特徴です。

さらに、インバウンド需要の拡大も期待できることから、銀行にとって将来キャッシュフローの見通しを評価しやすい状況にありました。

また、「食材の共同仕入れ」や「宿泊プランの共同開発」など、2施設の連携による利益率向上という買収後のシナジー創出も見込まれていました。

加えて、若年層向けプランの新規開拓により売上増加も実現し、LBO融資の返済計画は順調に進行しました。

買収スキームについては、既存の土地・建物の一部を担保としつつ、買収先の将来キャッシュフローを主な返済原資としています。さらに、公的機関の観光振興資金を補助的に活用することで、資金繰り全体に余裕を持たせる工夫も行われました。

▼ 成功のポイント

- 買収後の事業計画(共同ブランド化・新規プラン開発)を、金融機関が「返せる」と判断できるレベルまで具体化した

- 地元金融機関との信頼関係を活かした融資先を選定した

- 地元の金融機関だからこそ、観光地としてのポテンシャルを理解してもらえた

本LBO融資を通じて、温泉リゾートの買収という成果はもちろん、以下のような支援を実現できました。

- 観光立地の安定性・インバウンド需要を根拠とした将来的なキャッシュフロー評価ロジックの構築

- 食材共同仕入れ・宿泊プラン共同開発という具体的なシナジー戦略の設計と数値化

- 自社の土地・建物と買収先の将来CFを組み合わせた担保スキームの設計

- 公的機関の観光振興資金との協調融資スキームの提案

本事例の特徴は「行政の支援施策との連携」です。観光振興という社会的意義があったため、公的資金との組み合わせが実現しました。

B社の事例では、単なる企業買収にとどまらず、地域経済への貢献というストーリーを金融機関に提示できました。これは、弊社コンサルタントが地方の金融事情に精通していたからこそ実現できたものです。

成功事例2. システム受託開発ベンチャーF社|ニッチ技術保有のソフトウェア会社を買収

次に、M&Aが盛んなシステム業界のLBO融資の事例をご紹介します。

- 従業員20名ほどのシステム受託開発ベンチャーF社(売上高5億円規模)が買主

- AI関連のソフトウェア開発ノウハウを持つ小規模企業(売上高1億円規模)を買収

- F社は自己資金がそこまで潤沢ではなかった

- 買収先の技術力と案件受注見込みを「将来のキャッシュフロー」として評価、LBO融資を実施

本LBOでは、買収対象企業がすでに保有していた顧客(大手企業の研究部門等)に対し、F社の商品を追加提案できる見込みがありました。買収により、売上機会を具体的に拡大できる筋が立っていた点が、金融機関からも評価されたポイントです。

また、AI分野の需要拡大が見込まれていることに加え、買収先の技術が他社と明確に差別化されていた点も追い風となりました。

これら複数の要因により、将来的な売上増加およびキャッシュフロー拡大の根拠を明確に説明でき、最終的な融資判断につながりました。

以下は、本LBOが成功したポイントです。

▼ 成功のポイント

- 買収後の技術補完が、明確にシナジーを生むと判断

- 両社トップが早期に事業方針をすり合わせ、PMI(買収後統合)リスクを最小化する計画を策定

- 旧経営陣が一部残留し技術開発に集中する体制を設計

- 金融機関に対して「技術の流出リスクがない」「キーパーソンの離脱リスクが低い」ことを具体的に説明

本LBO融資では、以下のような支援を実現しています。

- AI分野の市場成長性と買収先の技術優位性を金融機関が理解できる言語に翻訳した事業計画の作成

- 既存顧客(大手企業研究部門等)へのクロスセル戦略の設計と収益シミュレーション

- 高成長・高付加価値セクターに理解のある金融機関の選定

本LBOでは、「融資代行プロ」のコンサルタントが「金融機関の選定」「買収後のシナジー戦略の設計」「PMI(買収後の統合プロセス)の方針策定」に加え、LBO融資に必要な情報収集から書類作成まで総合的に支援しました。

本事例は、「テクノロジー企業同士のLBO」という中小企業では比較的珍しいケースです。

通常、IT・テクノロジー企業は有形資産が少ないためLBO融資のハードルが高い傾向にありますが、「融資代行プロ」が「将来キャッシュフローの成長性」を重視する金融機関を選定したことが成功の鍵でした。

筆者 岡島仮に金融機関選びを間違えていたら、融資が通らなかった可能性が高い事例です。

成功事例3. 地域スーパーN社|同業の小規模スーパーを買収

最後に、地域のインフラであるスーパーのLBO融資の事例をご紹介します。

- 地域密着型スーパーN社(従業員70名、売上15億円ほど)が、近隣市町村の同業スーパー買収を検討

- 大型資本のスーパーとの競争に生き残るため、近隣スーパーを取り込み店舗網を広げ、仕入れコストを削減する狙い

- 銀行との協議でLBO融資を設定し、店舗・在庫・設備などを資産評価したうえで融資を受けた

本LBOは、規模拡大により仕入れ単価が下がり、買収後の利益改善が見込めた点が大きな特徴です。

加えて、一定の利益率向上余地を金融機関に示すことで、返済原資の裏付けを取りやすい状況となっていました。

また、既存店舗と買収先店舗が地理的に近く、物流や人員配置の最適化が見込めたため、統合後の運営効率を具体的に描け、金融機関に対しても説明しやすくなりました。

本LBOは、以下のポイントを押さえたことで成功しています。

▼ 成功のポイント

- 市場縮小が懸念されるスーパー業界においても、「地域インフラとしての底堅い需要」がある点を、金融機関に対して論理的に説明した点

- コスト削減および売上増加の見込みを丁寧に試算し、金融機関の納得感を得た点

- 抽象的な説明ではなく、「仕入れ単価△X%、物流コスト△Y%、売上+Z%」といった具体的な数値を提示した点

本LBO融資では、弊社のコンサルタントが融資に関わる情報収集から書類作成以外にも、「買収後のシナジー戦略設計」「買収前後のシミュレーション策定」「PMI(買収後の統合過程)の方針」まで総合的にご支援し、以下のような点を実現しました。

- 規模拡大による仕入れ単価の低減(スケールメリット)を具体的な数値で試算し、利益改善の根拠として提示した点

- 既存店舗と買収先店舗の地理的近接性を活かし、物流および人員配置の最適化シミュレーションを策定した点

- 経営統合後の看板・チラシの統一によるブランディング強化と、早期の売上増加に向けた計画を策定した点

本事例は「同業種・同エリアの水平統合型LBO」です。シナジーが最も計算しやすいパターンであり、金融機関にとっても理解しやすい案件でした。

「融資代行プロ」は、シナジー戦略の設計からシミュレーションの策定、PMI方針の整理までを一貫して支援しました。その結果、金融機関が「これなら返済できる」と判断できる材料を整えることができました。

LBO融資に詳しい専門家に支援をしてもらいながらLBOを進めたい方は、成果報酬1%~の融資コンサルティング会社「融資代行プロ」の初回無料の融資相談を以下からご活用ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

LBO融資に関するよくある質問

ここでは、LBO融資を活用する際に筆者がよく聞かれる質問を取り上げ、融資のプロ目線で詳しく回答していきます。

LBO融資はまだマイナーな融資形式のため、誤解や不安を感じている方も多いと思いますので、心配な方は、ぜひご覧ください。

LBO融資ではEBITDAの何倍まで借りられますか?

LBOローンは案件ごとに構造が異なるため、「〇倍まで」と一律の倍率で決まるものではありません。

目安としては、中小企業・小規模案件ではEBITDAの2〜3倍程度、中堅・優良案件では3〜5倍程度と言われることがありますが、案件の規模・業種・信用リスク・市場環境などにより変わります。

目安として用いられるのが、買収後の返済余力を測る「EBITDA倍率」です。借入残高をEBITDAで割った値が、どの程度までなら無理なく返済できるかを銀行が判断する際の材料の一つになります。

銀行が倍率や融資可否を検討する際には、主に以下のような論点を見ます。

- 対象企業のEBITDAの安定性(過去実績のばらつきや業況)

- 将来のEBITDA見込みとその根拠

- 買収後に必要な設備投資や運転資金

- 借入の返済期間と返済方法(元金据置の有無など)

- 金利水準と金利上昇リスク

- コベナンツの設定内容

- 買い手の自己資金や支援体制

- 最悪シナリオ時の返済可能性

なお、返済の原資となるのはあくまでキャッシュフローです。

EBITDAはその目安として使われますが、実際の返済余力は運転資金の増減や設備投資を踏まえたキャッシュフローで見る必要があります。

借入可能額を検討するときは、EBITDA倍率という数字だけでなく、上記の論点を整理したうえで金融機関に説明できるようにしておくとよいでしょう。

LBO融資は「大企業だけが使うもの」であり、中小・中堅企業は使えないものですか?

LBOの仕組み・融資は、中小・中堅企業でも十分に活用できるものです。

筆者が実際に現場でLBO融資をご支援していると、レバレッジド・バイアウト=「数百億円規模の大型買収」というイメージから、「中小・中堅企業には関係ない」という先入観を持ってしまう方が多いのが現実です。マスコミ報道でも大企業のM&A事例が目立ち、中小企業の事例は取り上げられないことも要因でしょう。

ただ実際には、数千万円から数億円の案件でも、十分にLBO融資は活用されています。例えば、以下のようなケースでもLBO融資が使われています。

▼ 中小・中堅企業のLBO融資活用シーン

- 後継者不足の会社を買収する

- 事業拡大のために他社を買う

このように、中小・中堅企業こそLBO融資を活用するチャンスがあると言えます。

まずは自社の財務状況や買収対象企業のキャッシュフローをしっかり分析し、中小規模案件でもLBO融資が使えるかを、LBO融資のプロである弊社のような専門家に相談しながら、検討してみるのが良いでしょう。

初回は無料相談を受け受けておりますので、以下のボタンから無料相談をお申し込みください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】

LBOは「自社資金がゼロでも会社を買える便利な仕組み」という理解で合っていますか?

結論、LBOを「自社資金がゼロでも会社を買える便利な仕組み」と捉えるのは、良くない理解です。

LBOの「レバレッジ(てこの原理)」という言葉から、「ほとんど自己資金を出さずに他社を買える」と誤解しやすく、かつ一部の派手な事例を見て「お金がなくても買える」と思ってしまう経営者が多いのも事実です。

しかし原則として、LBOでは一定割合の自己資金が必要になるケースが大半です。自己資金を適切に用意しないと、金融機関からの信用も得られませんし、過剰なレバレッジで将来の返済負担が増えてしまいます。

まずは買収対象企業の価値評価(バリエーション)と、自社の資金調達力を見極め、無理のない自己資金比率を設定してLBO融資に取り組みましょう。

LBOもLBO融資も、「M&A仲介会社」に任せればすべて上手く行きますか?

現場でLBO融資を支援する中で、この質問はかなり多くいただきますが、これはM&A仲介会社に多くを期待し過ぎだと筆者は考えます。

M&A仲介会社が「全てサポートします」とアピールするため、「自分たちはただ署名するだけで良い」と考える経営者が多く、自社での準備を軽視してしまいがちです。

しかし、仲介会社のサポートが受けても、自社のビジネスプランや買収後の経営方針は自分たちで考えなければいけません。また、「買収企業とのシナジー」や「組織統合の推進」などは、現場でしかわからない部分も多いものです。

仲介会社には過度に期待はせず、多少の費用がかかったとしても、後々、大きな損失を抱える前に、財務・法務・事業計画を自社内や専門家と綿密に検討することが重要です。

LBOは税務面で有利なので、まず実行すべきという考え方は正しいですか?

「利子が経費になり節税になる」「レバレッジを利かせるほど得をする」という情報が一人歩きしがちです。

税効果だけを大きくアピールするセミナーなどもあるため、誤解をしてしまう経営者も多いでしょう。

筆者 岡島確かに、税効果はLBOの一部のメリットではありますが、税務面だけでLBOの意思決定をするのはとても危険だと、筆者は考えます。

資金繰りへの影響や、金利・手数料・買収コストなど、綿密かつ総合的に見ないと、かえって経営を圧迫する可能性は大いにあり得るのです。

節税効果と同時に、「長期的に資金繰りや事業成長にプラスかどうか」をしっかりと検討しておきましょう。

LBO融資は、短期間での返済が大変ではないですか?

「借金をして買収する=早めに返済を迫られる」というイメージが先行しがちです。これは、ファンドなどが短期でEXIT(売却)する事例がたくさん紹介されており、そちらのイメージに引っ張られているためでしょう。

ただ実際には、LBO融資の返済期間は買収スキームや銀行との交渉によって様々です。3年〜7年、場合によってはそれ以上の長期もあり得ます。

LBO融資の返済期間の設定は、買収後のキャッシュフロー見通しや成長戦略によって柔軟に決められるため、短期返済にとらわれず、長期的な経営プランを描き、金融機関との連携を深めることが重要です。

LBO融資を正しく理解し、買収検討時は専門家への相談も積極的に活用しよう!

LBO融資は、買収対象会社の資産やキャッシュフローなどの信用を担保にして、金融機関から借入を行う方法です。

LBO融資を利用すれば、自己資金が少ない状態でも企業の買収を行うことができます。

LBO融資を活用する際は、以下3つのポイントが重要となります。

- ポイント1.対象企業の返済能力を確認する

- ポイント2.シナジー効果が見込める企業を選ぶ

- ポイント3.LBO融資に強いコンサル会社に伴走してもらう

ただし、LBOは借入金が高額、かつ金利も高いため、買収した企業が倒産してしまう可能性もあります。

また、LBOに失敗した場合、買い手企業が計画性のない買収をしたという悪いイメージを社会から持たれてしまう可能性もあります。

本記事で解説した内容を踏まえて、LBO融資にはメリットとデメリットがあることを理解したうえで活用し、M&Aを成功させましょう。

「融資代行プロ」では、融資に強いコンサルタントがLBO融資を支援し、M&A成功に向けた伴走サポートを実施しています。

LBOで失敗したくない方は、「融資代行プロ」に是非ご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「LBO融資」でM&Aの成功率が上がる/

※【毎日 限定5名まで!!】