_20250924.png)

事業の資金繰りに悩み、マテリアライズの不動産担保ローンを利用すべきか迷っている人もいるでしょう。

マテリアライズは、最短翌営業日の融資に対応している不動産担保ローンです。

審査や融資のスピードが早く、担保価値を重視するため、他社で断られてしまった場合でも相談できる可能性があります。

すぐに資金調達したい人は、以下の公式サイトからお申し込みください。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

筆者は、資金調達支援サービス「融資代行プロ」を通じて、不動産担保ローンをはじめとした法人向け融資のサポートを数多く行ってきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、マテリアライズの評判や口コミをもとに、サービスの特徴やメリット・デメリット、審査の特徴について、実務で培った知見も交えながら解説します。

本記事を読めば、マテリアライズが自社に適した資金調達先なのか、利用前に確認すべきポイントや判断基準が分かります。融資支援の現場で培った実務的なノウハウも交えながら解説していますので、「ブックマーク」して、あとから何度も読み返すことをおすすめします。

マテリアライズの利用を検討している人や、自社の目的に合った資金調達方法を探している人は、ぜひ最後までご覧ください。

なお、弊社が厳選した「低金利でおすすめの不動産担保ローン」は、以下の記事でチェックできます。気になる方はアクセスしてご覧ください。

マテリアライズの不動産担保ローンとは?

マテリアライズの不動産担保ローンは、所有する不動産を担保に、事業資金や納税資金など幅広い資金ニーズに柔軟に対応できます。

さまざまな不動産を担保として活用できるため、状況に応じた柔軟な資金調達が可能です。

マテリアライズのローン条件

| 項目 | 内容 |

|---|---|

| 金利 | 年4.8〜9.8%(実質年率 年15.0%以下) |

| 融資額 | 100万〜3億円 |

| 返済期間 | 1か月〜20年(返済回数1〜240回) |

| 返済方式 | 元金一括・元利均等・元金均等・自由返済 |

| 事務手数料 | 0〜3.0% |

| 解約違約金 | 0〜3.0% |

| 遅延損害金 | 年20.0% |

| スピード | 最短即日審査・最短翌営業日融資 |

| 対応エリア | 全国(一部エリアは対応不可) |

マテリアライズの不動産担保ローンには、主に次の3つの特徴があります。

- 担保にできる不動産の種類が豊富

- 審査から融資までのスピードが速い

- 資金用途の自由度が高い

また、LINEでの問い合わせも可能なため、電話や来店が難しい人でも気軽に相談できます。

銀行では対応が難しいケースでも相談できる場合があり、資金調達を急いでいる事業者も利用しやすいサービスです。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

マテリアライズの評判・口コミ

マテリアライズの利用者による口コミはほとんど見つかりませんでした。

一方で、公式サイトでは、「他社で断られた案件にも柔軟に対応する姿勢」や「調整区域や他人名義の物件を担保とした融資実績」が紹介されています。

そのため、一般的に融資が難しいケースでも相談先の一つとして検討しやすいでしょう。とくに以下のようなケースでは利用を検討する価値があります。

- できるだけ早く資金を調達したい

- 銀行や他社で融資を断られた

口コミは多くありませんが、柔軟な審査や対応できる不動産の幅広さに魅力を感じる人に向いている不動産担保ローンです。

マテリアライズの不動産担保ローンのメリット

マテリアライズの不動産担保ローンには、次の4つのメリットがあります。

- メリット1. 審査・融資のスピードが速い

- メリット2. 信用情報より担保物件を重視

- メリット3. 専任の担当が申し込みからアフターフォローまで対応

- メリット4. つなぎ資金・短期間の利用が可能

これらを押さえておくことで、マテリアライズが自社の目的に合うかを判断しやすくなります。

メリット1. 審査・融資のスピードが速い

マテリアライズは、最短即日で審査結果を案内し、最短翌営業日の融資にも対応するなど、スピード感が大きな強みです。

たとえば、支払い期限が迫っているなど、早急に資金を確保したい場面でも安心して利用できます。

申し込みはLINEからも可能です。必要書類をあらかじめ準備しておくと、手続きをスムーズに進められます。

ただし、融資までの期間は物件の状況や提出書類の内容によって異なるため、あくまで目安として考えておきましょう。

メリット2. 信用情報より担保物件を重視

マテリアライズの強みは、担保となる不動産の価値を自社で評価できる体制があることです。

宅地建物取引業の免許を取得しており、担保となる不動産を社内で評価できるため、物件の価値を重視した判断ができます。

そのため、他社では敬遠されやすい不動産でも、内容次第では融資を受けられる可能性があります。

ただし、担保価値が重視されるとはいえ、すべての申し込みが通るとは限らないためご注意ください。

メリット3. 専任の担当が申し込みからアフターフォローまで対応

マテリアライズでは、申し込みから融資後のアフターフォローまで専任の担当者が一貫して対応します。

担当者が途中で変わらないため、経過を何度も説明する手間が少なく、やり取りを進めやすい点がメリットです。

資金繰りに不安を感じながら手続きを進める場合でも安心して進められます。

メリット4. つなぎ資金・短期間の利用が可能

マテリアライズは、一時的な資金不足を補うつなぎ資金としても利用できます。

たとえば、売掛金の入金待ちなどで一時的に資金が不足する場合でも、短期間の資金調達先として活用できます。

また、返済期間は1か月から設定できるため、短期間で返済する予定がある場合にも利用しやすいでしょう。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

マテリアライズの不動産担保ローンのデメリット

マテリアライズの不動産担保ローンを申し込む前に、次の2つのデメリットも確認しておきましょう。

- デメリット1. 事務手数料・解約違約金がかかる

- デメリット2. 公開実績・口コミが少ない

利用者によるトラブルに関する口コミは見当たりませんでした。

しかし、事前に注意点を把握しておくことで、申し込み後のミスマッチを防げます。

デメリット1. 事務手数料・解約違約金がかかる

マテリアライズでは、金利に加えて次の事務手数料や解約違約金が発生する場合があります。

具体的な費用

| 項目 | 内容 |

|---|---|

| 事務手数料 | 融資金額の0〜3.0% |

| 解約違約金 | 残元金の0〜3.0% |

| 遅延損害金 | 年20.0% |

返済途中で一括返済(繰上返済)を行うと、解約違約金が発生する場合があります。

とくに短期間での完済を予定している場合は、違約金も含めた総返済額を事前に確認しておきましょう。

たとえば、1,000万円を借りて事務手数料が3.0%だった場合、事務手数料だけで30万円かかります。さらに登記費用などの諸費用も必要です。

ローンの利用を検討している人は、金利だけでなく、各種手数料を含めた総コストで比較することが大切です。

デメリット2. 公開実績・口コミが少ない

マテリアライズは2016年に設立された比較的新しい会社のため、公開されている実績や利用者の口コミは多くありません。

そのため、第三者の体験談を参考にしたい人にとっては、判断材料が乏しいと感じる可能性があります。

一方で、貸金業者として登録されていることは金融庁のデータベースで確認できます。

利用を検討する際は、口コミの数だけで判断するのではなく、貸金業登録の有無や融資条件、手数料など、客観的な情報もあわせて確認しましょう。

口コミが少ないサービスは、自社だけで比較・検討するのが難しい場合があります。

融資代行プロでは、マテリアライズを含む複数の資金調達方法を比較し、事業内容や資金ニーズに合った選択肢を無料で提案しています。

金融機関での実務経験を持つコンサルタントが、中立的な立場で資金調達をサポートします。下記のボタンからお気軽にご相談ください。

\6,700件以上の相談実績 /

※毎日 限定5名まで

マテリアライズの審査は厳しい?

マテリアライズは審査基準を公表していないため、審査の厳しさを一概に判断することはできません。

ただし、ノンバンク系の不動産担保ローンは、一般的に銀行よりも柔軟に審査される傾向があります。また、他社で断られた物件でも、担保価値をもとに検討してもらえるため、比較的受け入れの幅は広いといえます。

一方で、誰でも無条件で審査に通るわけではありません。

不動産担保ローンの審査は、銀行融資が「人(決算・属性)」を主役に見るのに対し、「担保不動産がいざという時に確実に売れるか(換価性)」の比重が高いのが最大の違いです。

ただし、担保さえあれば通るわけではなく、毎月の返済原資・信用情報・資金使途も必ず見られます。

筆者 岡島

筆者 岡島審査は「不動産を持っているか」ではなく、「その不動産を確実に換価でき、権利をきれいに抜けるか」で決まります。

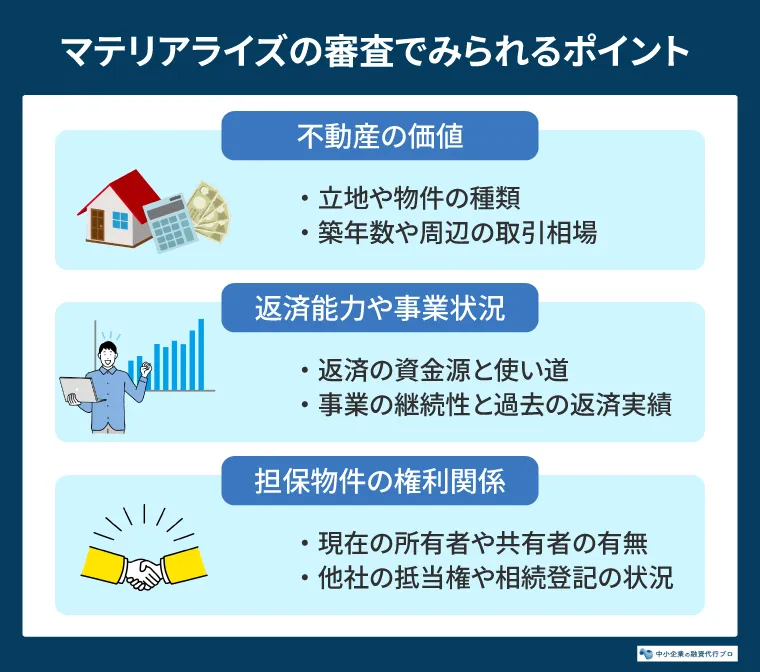

マテリアライズの審査でみられるポイント

マテリアライズの審査基準は公開されていません。ここでは、不動産担保ローンでみられる一般的な審査ポイントを紹介します。

金融機関は貸し倒れリスクを減らすために、複数の視点から審査を実施します。

審査に通るためには、評価される点を理解したうえで、対策を立てておくことが大切です。

ポイント1. 不動産の価値

不動産担保ローンでは、担保とする不動産の価値が重要な審査対象となりますが、「価格」だけではなく、「売りやすさ」が重視されます。

同じ評価額でも、都市部・整形地・接道良好な物件は評価されやすい一方で、再建築不可・市街化調整区域・借地権・他人名義の物件は大きく評価が下がる傾向があります。

一方で、マテリアライズでは社内で物件評価ができる体制を整えており、独自の審査基準で市街化調整区域や他人名義の物件(所有者本人の同意・担保提供が前提)、信用情報や収入に不安のあるケースにも対応するとされています。

筆者 岡島銀行が評価ゼロとして取り扱う物件でも、ノンバンクでは現況・立地・収益還元で評価するため、「銀行で門前払いだったがノンバンクなら相談できた」という違いが生まれます。

なお、融資額は評価額がそのまま適用されるわけではなく、掛目(評価額に対して何%まで融資するか)が設定されます。

掛目は会社ごとの審査基準によって異なりますが、現場の感覚では、良くて評価額の7割程度、多くは5〜6割程度に落ち着くことが多いです(物件や審査内容によって変動する参考値)。

つまり、評価額3,000万円の物件でも、実際に借りられる金額は1,500万〜2,000万円前後にとどまることが多い、という前提を理解しておきましょう。

ポイント2. 返済能力や事業状況

担保となる不動産の価値が十分でも、返済の見通しが立たなければ審査は通りにくくなります。審査では、主に次のような点が確認されます。

- 返済原資

- 資金使途

- 事業の継続性

- 過去の返済実績

担保があっても、毎月返済できるキャッシュフローの裏づけがなければ融資実行には進めません。また、緻密な事業計画書などを準備し、返済計画に説得力を持たせることも重要です。

ノンバンクでは担保価値を銀行以上に重視する傾向があるため、決算が赤字でも返済計画が明確であれば相談できる場合があります。

ポイント3. 担保物件の権利関係

担保にする不動産が法的に問題なく担保設定できる状態かどうかも重要な審査項目です。具体的には、次のような点が確認されます。

- 既存抵当権の順位

- 共有持分の有無

- 相続登記が完了しているか

- 差押えの有無

評価額が十分でも、権利関係を整理できなければ担保設定ができず、融資を実行できないケースがあります。

マテリアライズは、二番・三番抵当や共有持分、相続前の物件にも対応していますが、権利関係が複雑な物件は内容確認に時間がかかる場合があります。

万が一審査に通らなかった場合は、書類や権利関係を整理したうえで再度相談するほか、別の不動産担保ローンや他の資金調達方法も検討してみましょう。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

マテリアライズの融資を受けるまでの流れ

マテリアライズで融資を受けるまでの流れは、次のとおりです。

- 問い合わせ(LINEでも可)

- 申し込み・必要書類の提出

- 審査

- 契約・抵当権設定登記

- 融資実行

審査は最短即日、融資は最短翌営業日に実行されます。ただし、担保となる不動産の状況や提出書類の内容によっては、審査や融資までに時間がかかる場合があります。

必要書類は案件によって異なりますが、一般的には本人確認書類や不動産の登記事項証明書、決算書・確定申告書などが求められます。

一方で、マテリアライズでは決算書がまだない新設法人でも、不動産資料・収入証明・本人確認書類などをもとに審査を進められる場合があります。

事前に必要書類を確認し、自社の状況に応じた書類を準備しておくことで、手続きをスムーズに進めやすくなるでしょう。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

マテリアライズと他社の不動産担保ローンを比較

不動産担保ローンを選ぶ際は、複数社の条件や特徴を比較することが重要です。

商品によって金利や融資可能額、融資スピードなどが異なるため、自社の資金ニーズに合ったローンを選びましょう。

主要なノンバンク4社の不動産担保ローンの比較は次のとおりです。

◆不動産担保ローン4社の比較

※比較表は横にスライドできます>>

| サービス名 | 公式HP | 金利 | 融資額 | 返済期間 | 融資スピード |

マテリアライズ | 公式サイト >

| 年4.8〜9.8% | 100万〜3億円 | 1か月〜20年 | 最短翌営業日 |

トラストホールディングス | 公式サイト >

| 年3.45〜7.45% | 100万〜10億円 | 1か月〜30年 | 最短即日 |

セゾンファンデックス | 詳細はこちら > | 年3.4〜9.9% | 500万〜5億円 | 5〜25年 | 最短3営業日 |

AGビジネスサポート | 公式サイト>

| 年2.99〜11.80% | 100万〜5億円 | 〜30年 | 最短3日 |

条件だけで比較すると、「トラストホールディングス」という不動産担保ローンのサービスが一番有効に見えます。

ただし、マテリアライズの本当の強みは、最短翌営業日の融資スピードと他社では取り扱いが難しい不動産も相談できる点にあります。

一方で、より低い金利や高額融資を重視する場合は、他社の不動産担保ローンが適しているケースもあります。急ぎで資金を調達したい場合はマテリアライズ、有利な条件を重視する場合は銀行や他社のローンも含めて比較しましょう。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

より多くの選択肢を比べたい人は、「不動産担保ローン14社の比較」についてもあわせてご覧ください。

マテリアライズの不動産担保ローンが向いている人・向いていない人

マテリアライズが向いている人・向いていない人の特徴は、次のとおりです。

マテリアライズが向いている人・向いていない人の特徴

※横にスライドできます>>

| 区分 | 特徴 |

|---|---|

| 向いている人 | ・支払期限が迫っており、銀行の審査を待てない人 ・決算書が手元にない新設法人 ・銀行が敬遠する物件しか担保にできない人 ・既存抵当の下(後順位)の担保余力を活用したい人 |

| 向いていない人 | ・金利の低さを最優先したい人 ・時間に余裕があり、銀行や日本政策金融公庫を利用できる人 ・個人保証や抵当権の設定を避けたい人 ・権利関係が未整理で、担保評価そのものが難しい物件を所有している人 |

マテリアライズは審査即日・最短翌日の融資に対応しており、業界でも実行が早い部類です。

納税資金(消費税・社会保険料)や仕入代金の支払い、競売・任意売却物件の決済など、「あと数日で資金が必要」という場面で活用しやすいでしょう。

また、必要書類を不動産資料・収入証明・身分証明等に絞っているため、決算実績がなくても個人属性と担保で判断できる余地があります。

筆者 岡島マテリアライズが向いているのは、スピード重視と「銀行が扱えない物件」を保有しているケースです。

ここまでで、マテリアライズの活用に向いていると判断できた方は、以下のボタンから公式サイトにアクセスして詳細をチェックしてみましょう。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

一方で、マテリアライズは返済期間が最長20年と、最長30年程度の商品を扱う他のノンバンクより短く、金利の下限も比較的高めです。

そのため、月々の返済額や総支払額をできるだけ抑えたい場合は、銀行や日本政策金融公庫も含めて比較検討するとよいでしょう。

筆者 岡島実際の現場では、不動産担保ローンは「最後の手段」ではなく「銀行融資と組み合わせる一手」として活用されています。

スピードのある不動産担保ローンで一時的に資金繰りを改善し、その間に決算や資金繰りを立て直して銀行融資への借り換えまで設計できれば、総支払額を抑えながら資金繰りを改善できる可能性があります。

不動産担保ローン以外の資金調達方法

資金調達には、不動産担保ローン以外にも、融資やファクタリング、出資などさまざまな方法があります。

それぞれ特徴や資金化までの期間が異なるため、自社の状況や資金調達までのスピードを踏まえた選択が重要です。

主な資金調達の方法

| 区分 | 主な方法 |

|---|---|

| 融資 | 日本政策金融公庫・銀行・ビジネスローン・不動産担保ローン |

| 資産の現金化 | ファクタリング(売掛金の早期資金化) |

| 出資 | ベンチャーキャピタル・エンジェル投資家 |

| 補助金・助成金 | 国や自治体の制度 |

| その他 | クラウドファンディング |

資金繰りの改善を急ぐ場合は、比較的短期間で資金を確保しやすい「融資」や「ファクタリング」が有力な選択肢です。

とくに、売掛金の入金待ちによって一時的に資金が不足している場合は、ファクタリングで早期に現金化する方法が有効です。

一方、出資や補助金・助成金、クラウドファンディングは、資金を受け取るまでに時間がかかるケースが多いため、緊急性の高い資金調達には向かない場合があります。

資金調達を成功させるにも、それぞれの特徴を理解し、自社の状況に合った方法を選びましょう。

「不動産担保ローンがよいのか、それとも別の資金調達方法が適しているのかわからない」というケースも少なくありません。

融資代行プロでは、日本政策金融公庫や銀行融資、不動産担保ローン、ファクタリング、補助金など複数の選択肢を比較し、状況に応じた資金調達方法を提案しています。

不動産担保ローン以外の選択肢も知りたい人は、下記のボタンからお気軽にご相談ください。

\6,700件以上の相談実績 /

※毎日 限定5名まで

資金調達方法について詳しく知りたい人は、「6つの資金調達方法と調達のコツ」を参考にしてください。

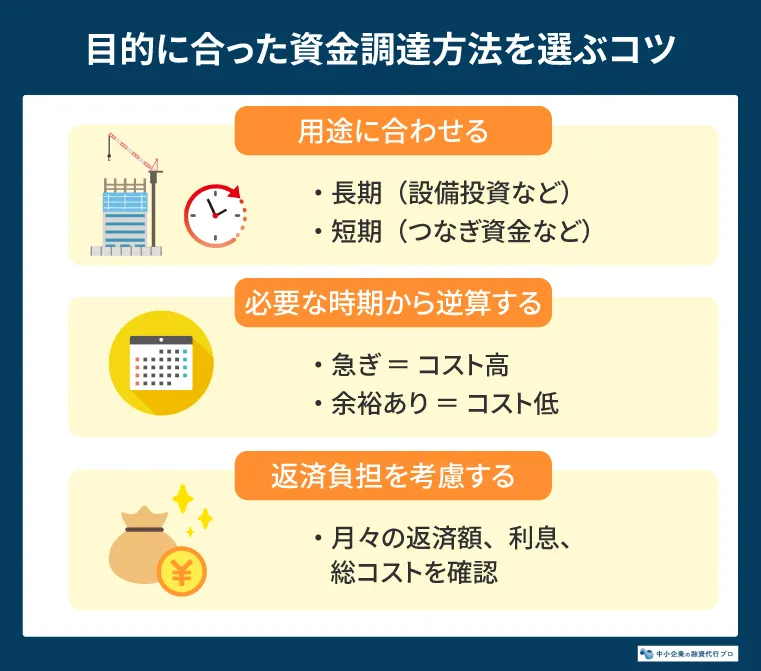

目的に合った資金調達方法を選ぶ3つのコツ

調達方法を選ぶ際は、次の3つのコツを意識しましょう。

- コツ1. 資金の用途に合った方法を選ぶ

- コツ2. 資金が必要な時期から逆算する

- コツ3. 返済負担も考慮する

資金調達で失敗しないためには、金利だけでなく、資金の用途や調達までの期間、返済負担も踏まえて比較することが重要です。

コツ1:資金の用途に合った方法を選ぶ

資金調達では、資金の使い道に応じて適した方法を選ぶことが大切です。

たとえば、設備投資のように長期間活用する資金の場合は、返済期間を長く設定できる融資が向いています。

一方で、日常のキャッシュフロー調整や一時的な資金不足を補いたい場合は、スピーディーに資金化できるビジネスローンやファクタリングも選択肢になります。

まずは資金の用途を整理したうえで、それに見合った調達方法を選びましょう。

コツ2:資金が必要な時期から逆算する

資金調達では、「いつまでに資金が必要か」を基準に方法を選ぶことも大切です。

一般的に、短期間で資金を調達できる方法ほど、金利や手数料などのコストが高くなる傾向があります。

資金が必要な時期ごとに適した調達方法

| 必要な時期 | 主な方法 | コストの傾向 |

|---|---|---|

| 数日以内 | ビジネスローン・ファクタリング | 高め |

| 数週間〜1か月 | 銀行・不動産担保ローン | 中程度 |

| 数か月以降 | 日本政策金融公庫・補助金 | 低め |

時間に余裕を持って準備できれば、調達方法の選択肢が広がり、コストも抑えやすくなります。

コツ3:返済負担も考慮する

資金調達では、借りられる金額だけでなく返済まで見据えて検討しましょう。

とくに、次の3点は事前に確認しておくのがおすすめです。

- 月々の返済額に無理がないか

- 返済期間と利息の総額のバランスはとれているか

- 手数料や登記費用も含めた総コストはいくらか

資金調達後の資金繰りまで見据えて計画を立てることで、返済負担を抑えやすくなります。

マテリアライズの不動産担保ローンについてよくある質問

ここでは、マテリアライズの不動産担保ローンについてよく寄せられる、次の4つの質問に回答します。

事前に気になる点を解消しておくことで、自社に合った資金調達かどうかを判断しやすくなります。

自社の状況に合った資金調達方法を選ぼう

マテリアライズの不動産担保ローンは、最短翌営業日の融資スピードや、他社では取り扱いが難しい不動産も相談できる点が特徴です。

一方で、公開されている口コミや利用者の声は多くありません。そのため、融資条件、手数料などの客観的な情報も確認したうえで検討することが大切です。

ここまででマテリアライズの活用を検討している方は、以下のボタンから公式サイトにアクセスして詳細を確認してみましょう。

5つの特徴・メリット

- 最短即日審査・最短翌営業日に融資実行

- 二番・三番抵当や共有持分、相続前の物件にも対応

- 信用情報だけでなく担保価値を重視

- LINEで気軽に相談可能

- つなぎ資金や短期利用にも対応

\「最短翌営業日」で資金化/

※訳あり物件・他人名義などにも対応

また、不動産担保ローンがすべての事業者に適しているとは限りません。

金利だけでなく、事務手数料や返済期間、総返済額も比較し、自社の資金ニーズに合った調達方法を選びましょう。

融資代行プロでは、マテリアライズをはじめとする不動産担保ローンだけでなく、日本政策金融公庫や銀行融資、ファクタリングなども含めて比較し、状況に応じた資金調達方法を無料で提案しています。

資金調達で迷った際は、一人で判断せず、下記のボタンからお気軽に状況や目的をご相談ください。

\6,700件以上の相談実績 /

※毎日 限定5名まで