_20250924.png)

「成果報酬って書いてあるけど、本当に先にお金がかからないの?」

「融資コンサルって、違法じゃないの?」

融資コンサルを探し始めた経営者の方から、筆者が繰り返し受ける質問です。

先に、結論をお伝えします。「成果報酬」という仕組みそのものが、直ちに違法になるわけではありません。注意して見るべき点は、主に次の3つです。

- ①手数料が出資法の上限「5%」を超えていないか(料金の水準)

- ②着手金や最低報酬があるのに、明記せず「成果報酬」と謳っていないか(料金の見せ方)

- ③どこまで支援してもらえるのか(支援範囲)

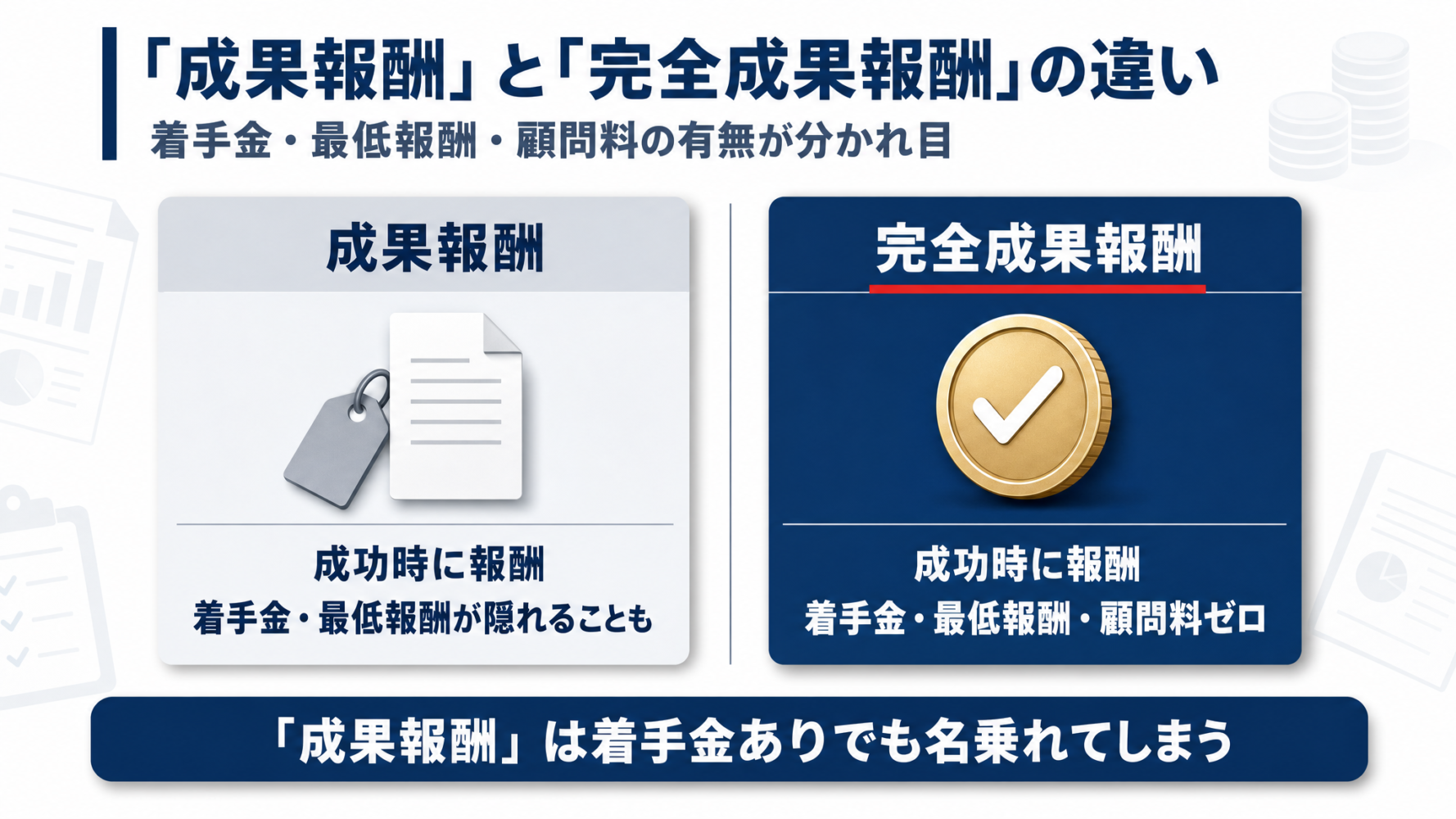

「成果報酬」は、着手金や最低報酬がある業者でも名乗れてしまいます。だからこそ、着手金・最低報酬・顧問料を一切取らない「完全成果報酬」かどうかを見分けることが、業者選びの分かれ目になります。

筆者は「融資代行プロ」という、着手金なしで完全成果報酬で資金調達を支援する、元金融機関出身者だけで組織されたサービスを運営しています。

これまで多くの融資相談をいただき、累計の融資実行額は33億円を超えました。その現場で「”成果報酬”と書いてあったのに、後から着手金を請求された」という相談を、何度も受けてきました。

融資の現場で培ったリアルで濃い内容なので、業者選びで損をしないために、ぜひ最後まで読んでください。判断に迷ったときに何度も見返せるよう、「🔖ブックマーク」しておくことをオススメします。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

「完全成果報酬」型の融資コンサルとは − 着手金なし・融資実行時のみの料金体系

まず、言葉の定義からそろえます。“完全”成果報酬型の融資コンサルとは、融資が実行されたときに費用が発生する料金体系のことです。相談や契約の時点では費用がかからず、着手金もありません。

イメージとしては、成約しなければ仲介手数料がかからない、不動産の売買仲介に近いと考えると分かりやすいでしょう。先に固定費を払うのではなく、「結果が出たときに、その成果に応じて支払う」という形です。

この仕組みのいいところは、相談する側が金銭的なリスクをほとんど負わずに、専門家の支援を受けられる点にあります。「相談したいけれど、融資が通る保証もないのに先にお金を取られたら困る」という不安を、入り口で解消できるからです。

実際、筆者の運営する融資代行プロにも「お金がかからないなら、まず話だけでも聞きたい」と相談に来られる経営者の方が多くいます。

ただし、ここで1つ落とし穴があります。

(”完全”が入っていない)「成果報酬」という言葉は、着手金を取る業者でも使えてしまうのです。これについては次の章で、詳しく解説します。

「成果報酬」と「完全成果報酬」は何が違うのか

「成果報酬」と「完全成果報酬」。この2つは似ていますが、相談者にとっての意味は大きく違います。ここを混同したまま契約すると、「成果報酬だと思っていたのに、先にお金を取られた」という事態になりかねません。

3つの違いに分けて整理します。

▼「成果報酬」と「完全成果報酬」3つの違い

- 違い1.成果報酬の一般的な定義

- 違い2.完全成果報酬の定義

- 違い3.「成果報酬」は着手金ありでも名乗れる

それぞれの違いについて、順番に解説していきます。

違い1. 成果報酬の一般的な定義

「成果報酬」とは、あらかじめ決めた目標が達成されたときにだけ、報酬が発生する料金の形です。融資コンサルでいえば、「融資が実行された」という成果に対して報酬を支払う、ということになります。

ここで問題になるのが「着手金」です。

着手金は、結果が出るかどうかに関係なく、業務を始める時点で支払う費用を指します。融資が通っても通らなくても返ってこないのが着手金の性質です。

つまり、成果報酬は「後払い・結果連動」、着手金は「前払い・結果に関係なし」という、正反対の考え方になります。この区別を頭に入れておくことが、業者選びの第一歩です。

違い2. 完全成果報酬の定義

「完全成果報酬」は、着手金・最低報酬・顧問料といった”成果以外で発生する費用”を、一切取らない形を指します。

ポイントは「最低報酬」と「顧問料」も含めて、ゼロだという点です。

たとえば「成果報酬型ですが、最低でも30万円はいただきます」という最低報酬の設定があったり、「相談を始めるにあたって月額の顧問料がかかります」という形があったりすると、それは厳密には完全成果報酬ではありません。融資が実行されなかったら本当に費用がゼロになるのか。ここが、完全成果報酬かどうかを分ける線引きです。

筆者が運営する融資代行プロも、この完全成果報酬を採用しています。

違い3. 「成果報酬」は着手金ありでも名乗れてしまう実態

実は、着手金や最低報酬、顧問契約があっても、「成果報酬」と名乗ること自体は事実上できてしまうのです。

たとえば「着手金10万円+成功時に融資額の3%」という料金体系の業者がいたとします。

この業者も、「成功時に報酬が発生する」という一面だけを切り取れば、「成果報酬型です」と説明できてしまいます。本来は初期費用(着手金)と成功報酬を明確に分けて表記すべきところを、集客のために「成果報酬」という響きのいい言葉だけを前面に出して集客をしているサービスも存在します。

だからこそ筆者は、他社とはっきり区別するために「完全成果報酬」と謳っています。「成果報酬」と書いてあっても、その中に着手金や最低報酬が隠れていないかを、契約前に必ず確認してください。後ほど「見分け方1. 着手金・最低報酬が隠れていないかを確認する」でも、具体的なチェックの仕方をお伝えします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資コンサルの成果報酬は違法なのか − 出資法・景品表示法・消費者契約法

「成果報酬5%って違法じゃないの?」

「そもそも融資コンサルって合法なの?」

こんな不安の声は、筆者にも多く寄せられます。

結論、融資コンサル自体は違法ではありません。しかし、料金の請求内容や、サービス提供の仕方によっては違法になり得ます。

※なお、ここで触れる法律の解釈は一般的な考え方を示すもので、個別の判断は弁護士などの専門家にご確認ください。

▼成果報酬の違法性をめぐる3つの論点

- 論点1. 成果報酬の仕組み自体は違法ではない

- 論点2. 出資法第4条=媒介手数料の上限は5%

- 論点3. 着手金を隠した表示は景品表示法・消費者契約法の問題

それぞれの論点を、順番に見ていきます。

論点1. 成果報酬の仕組み自体は違法ではない

まず結論から言うと、成果報酬の融資コンサルそのものが、直ちに違法になるわけではありません。融資コンサルが、事業計画書づくりや資料整理、面談準備といった支援を行い、その対価を成果報酬で受け取ること自体は、一般に問題にはなりません。

「成果報酬=なんだか怪しい」というイメージを持つ方もいますが、それは誤解です。成功したときにだけ報酬を払う形は、むしろ相談者のリスクが小さい、合理的な仕組みです。

問題になり得るのは、料金の「水準」と「見せ方」です。

それぞれの問題を、以下から説明します。

論点2. 出資法第4条=媒介手数料の上限は5%

まず、手数料が融資額の5%を超えていないかを確認することが大切です。

出資法(正式名称「出資の受入れ、預り金及び金利等の取締りに関する法律」)第4条は、金銭の貸借の媒介手数料を、原則として貸借金額の5%までと定めています。融資の成功報酬がこの「媒介手数料」に見なされる可能性があるため、5%を超える請求が出資法に抵触する可能性があります(あてはまるかどうかは支援の実態によります)。

なお、この5%は借入期間が1年以上の場合の目安で、借入期間が1年未満のときは、年5%を期間の日数に応じて按分した金額が上限になります(短期の借入ほど、上限額は5%より下がります)。そして大切なのは、着手金もこの計算に含めて考える、ということです。

たとえば、着手金として15万円を受け取る業者に、100万円の融資を依頼したとします。

この場合、着手金だけで融資額の15%。出資法の上限5%の、3倍に達してしまいます。「成功報酬は安く見えるのに、着手金を足したら5%を軽く超えていた」というケースは、実際にあります。だからこそ、着手金と成功報酬を合計して5%以内に収まっているかを、自分の目で確かめることが大事です。

料金の詳しい目安は資金調達の成功報酬の相場と料金体系の解説もあわせてご覧ください。

論点3. 着手金を隠した表示は景品表示法・消費者契約法の問題

もう1つの問題が、料金の「見せ方」です。着手金や最低報酬があるのに、それを明記せず「成果報酬」「完全無料」と誤認させる表示は、表示のルールや契約後のトラブルにつながる可能性があります。

たとえば、一般消費者に向けた広告では、実際よりも著しく有利だと誤認させる表示(有利誤認表示)が、景品表示法(不当景品類及び不当表示防止法 第5条第2号・消費者庁)で禁止されています。「着手金は実際にはかかるのに、”成果報酬以外はかからない”かのように見せる」表示は、この有利誤認にあたるおそれがあります。

なお、事業者が事業のために契約する融資支援は、一般の消費者契約とは前提が異なります。消費者契約法は、原則として「事業として又は事業のために契約する場合」を対象に含めていません(消費者庁)。個人が事業目的以外で契約するケースなど、適用の有無は個別の状況によります。

とはいえ、料金は契約の最も重要な条件の1つです。着手金や最低報酬を説明せずに「成果報酬」と思い込ませて契約させれば、後の料金トラブルの原因になります。だからこそ、「成果報酬」と謳う業者が着手金や最低報酬を取るなら、その旨をはっきり明記しておくべきだと考えられます。

逆に言えば、料金の表記が曖昧な業者、契約書を見せたがらない業者は、その時点で警戒すべきです。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

「成果報酬」を名乗る業者の見分け方

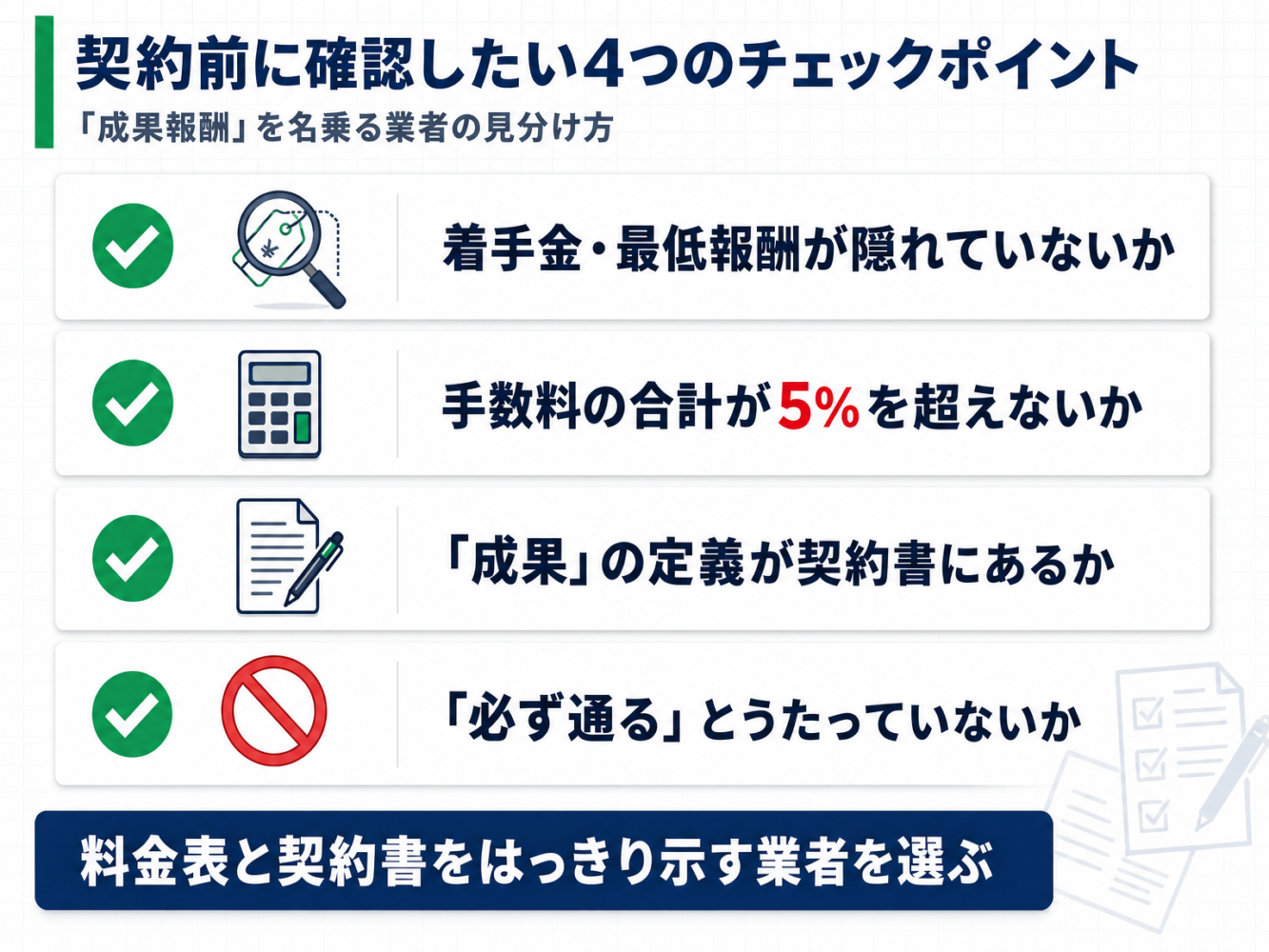

ここまでの内容を踏まえて、実際に「成果報酬」を名乗る業者の中から、安心して任せられる相手をどう見分けるか、4つのチェックポイントに整理します。

契約書を締結する前に、以下4つを必ず確認してください。

▼契約前に確認したい4つのチェックポイント

- 見分け方1. 着手金・最低報酬が隠れていないかを確認する

- 見分け方2. 手数料の合計が融資額の5%を超えないかを確認する

- 見分け方3. 「成果」の定義と、着手金の返金有無を契約書で確認する

- 見分け方4. 「必ず通る」「成功率100%」とうたう業者は避ける

それぞれの見分け方を、詳しく解説していきます。

見分け方1. 着手金・最低報酬が隠れていないかを確認する

最初に確認すべきは、「成果報酬」の言葉の裏に、着手金や最低報酬が隠れていないかです。

具体的には、料金表や契約書の中に「初期費用」「事務手数料」「着手金」「最低報酬額」といった項目がないかを探してください。

特に注意すべきは、小さな字で「※最低報酬額30万円」などと書かれているケースです。

トップページには「完全成果報酬」と大きく書いてあるのに、料金詳細のページや契約書の隅に最低報酬が書いてある、という業者も見かけます。「融資が実行されなかったら、本当に1円もかからないのか」をはっきり質問し、口頭ではなく書面で確認するのが安全です。

なお、顧客の都合で支援を途中で打ち切るケースの場合は、その進捗に応じて費用は発生するのが通常です。これは、ここまで説明してきた「隠れた費用」とは性質が異なります。

完全成果報酬とは、あなたが融資を得るまでの間、業者が時間や工数、外部への支払いを先に立て替えながら動いてくれる仕組みです。途中解約は、その費やされた労力・費用・努力を無駄にしてしまう行為です。そのため、事前に「どの段階で解約したら、いくら発生するのか」ということは確認しておきましょう。

見分け方2. 手数料の合計が融資額の5%を超えないかを確認する

次に、着手金と成功報酬を足した手数料の合計が、融資額の5%を超えていないかを計算します。成功報酬の料率だけを見て「安い」と判断せず、必ず着手金を足して計算してください。

たとえば「着手金20万円+成功報酬2%」という業者に500万円の融資を依頼すると、着手金20万円(4%)+成功報酬10万円(2%)で、合計6%。一見すると成功報酬2%は安く見えますが、合計では5%を超えてしまいます。「着手金を請求する融資コンサル」は、その時点で5%を超えやすいため、避けるのが無難だと筆者は考えます。

融資額に対する手数料の考え方は「創業融資代行の手数料は5%以内・業者の見分け方の解説」でも詳しく扱っています。

見分け方3. 「成果」の定義と、着手金の返金有無を契約書で確認する

3つ目は、「成果(成功)」が何を指すのか、その定義を契約書で確認することです。

「成果報酬」と言っても、何をもって「成果」とするかは業者によって違います。「申請が完了したとき」なのか、それとも「融資の承認が下りたとき」「申込みが完了したとき」なのか。ここが曖昧だと、「実際にはお金が振り込まれていないのに、報酬を請求された」というトラブルにつながります。

あわせて、もし着手金を取る業者を検討するなら、成果が出なかったときに着手金が返金されるのかも必ず確認しましょう。返金されない着手金は、融資が通らなかった場合、丸ごと損になります。

この点を契約書で詰めておくだけで、後悔するリスクを大きく減らせます。

見分け方4. 「必ず通る」「成功率100%」とうたう業者は避ける

最後に、「必ず融資が通る」「成功率100%」「審査に絶対通します」とうたう業者には、注意してください。

融資の可否を最終的に判断するのは、あくまで金融機関です。事業内容・財務・事業計画などを総合的に見て決めるものですから、第三者が「必ず通る」と断定すること自体が、そもそも不可能です。それを断言する業者は、現実を正しく説明していないか、契約を取るために誇張している可能性が高いです。

筆者の感覚では、ここは信頼できる業者かどうかを判断する分かりやすい基準の1つです。誠実な業者は、「準備によって金融機関が判断しやすい状態は作れますが、結果を保証することはできません」と正直に伝えるはずです。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

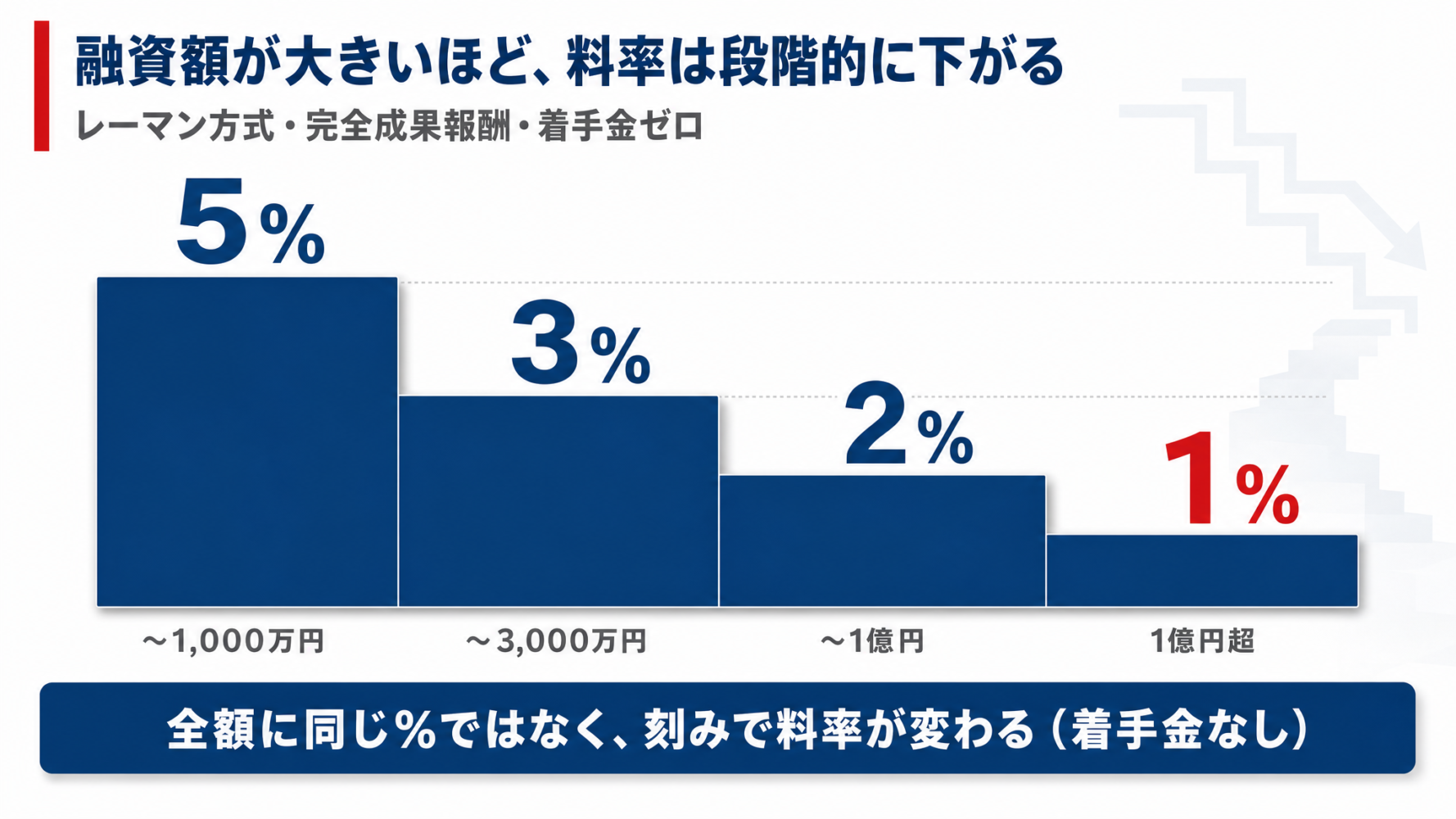

融資代行プロの完全成果報酬の中身 − 段階制と計算例

参考までに、筆者が運営する「融資代行プロ」の料金を、実際の中身としてお見せします。

「融資代行プロ」は、着手金なし・最低報酬なし・顧問料なしの完全成果報酬です。融資の確定・内諾が出たタイミングで報酬額が確定し、その融資が着金されると請求が発生します。

なお報酬は、融資額が大きくなるほど料率が段階的に下がる、レーマン方式を採用しています。

| 融資額の区分 | 報酬率 |

|---|---|

| 〜1,000万円 | 5% |

| 1,000万円超〜3,000万円 | 3% |

| 3,000万円超〜1億円 | 2% |

| 1億円超 | 1% |

文章だけでは分かりにくいので、具体的な金額で3つの計算例を示します。

▼レーマン方式の報酬計算例3パターン

- 計算例1.500万円を調達した場合

- 計算例2.2,500万円を調達した場合

- 計算例3.1.5億円を調達した場合

それぞれの計算例を、順番に見ていきます。

計算例1. 500万円を調達した場合

融資額500万円は、すべて「〜1,000万円」の区分に収まります。

500万円 × 5% = 25万円

このケースでは、報酬は25万円です。もし融資が失敗すれば、この25万円も発生しません。費用はゼロです。

創業期で、まず数百万円の調達を目指す方は、この区分に当てはまることが多いでしょう。

計算例2. 2,500万円を調達した場合

融資額2,500万円は、「〜1,000万円」と「1,000万円超〜3,000万円」の2つの区分にまたがります。ここで「全額に5%」ではなく、刻みで計算する効果が出てきます。

- 最初の1,000万円分 … 1,000万円 × 5% = 50万円

- 残りの1,500万円分 … 1,500万円 × 3% = 45万円

- 合計 … 50万円 + 45万円 = 95万円

もし2,500万円全額に5%をかけると125万円ですが、刻みで計算すると95万円。30万円の差が生まれます。この差が、段階制(レーマン方式)の効果です。

計算例3. 1.5億円を調達した場合

融資額1.5億円(1億5,000万円)になると、4つの区分すべてにまたがります。金額が大きいほど、料率が下がる恩恵も大きくなります。

- 1,000万円までの部分…1,000万円 × 5% = 50万円

- 1,000万円超〜3,000万円の2,000万円分…2,000万円 × 3% = 60万円

- 3,000万円超〜1億円の7,000万円分…7,000万円 × 2% = 140万円

- 1億円超の5,000万円分…5,000万円 × 1% = 50万円

- 合計 …… 50万円 + 60万円 + 140万円 + 50万円 = 300万円

1.5億円全額に5%をかければ750万円ですが、段階制(レーマン方式)では300万円です。調達額が大きいほど、刻みで料率が下がる仕組みが効いてくる、ということです。

なお、ここで示したのは「融資代行プロ」の料金であり、他社の料金体系は事業者によって異なります。料金相場を横並びで比べたい方は資金調達支援コンサルの費用相場と選び方の解説も参考になります。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資コンサルにできること・できないこと − 役割の線引き

「成果報酬を払うんだから、銀行とのやり取りを全部代行してくれるんでしょう?」

上記は、よくいただくご質問です。

結論、成果報酬だからといって、何でもできるわけではありません。ここを正しく理解しておくことが、業者選びでもトラブル回避でも重要になります。

▼融資コンサルの役割の線引き

- できること.事業計画書づくり・資料整理・面談準備の支援

- できないこと.銀行交渉の代行・面談同席

それぞれの役割について、詳しく解説していきます。

できること. 事業計画書づくり・資料整理・面談準備の支援

融資コンサルが担うのは、融資の前段にある「準備」です。具体的には、銀行が返済の見込みを判断しやすい形での事業計画書づくり、決算書や資金繰り表の整理、そして面談で聞かれそうな質問への答え方の準備です。

とくに元金融機関出身者であれば、自分が審査する側にいた経験から、「銀行が何を見て、どこで引っかかるか」を具体的に押さえています。数字を正確に並べるだけでなく、資金使途・返済原資・借入後の資金繰りまでを、銀行に伝わる一本の説明としてつなげる。ここが、融資コンサルが力を発揮する領域です。事業の実態と将来性を、金融機関が判断しやすい状態に整える、と言い換えてもいいでしょう。

できないこと. 銀行交渉の代行・面談同席はしない

一方で、融資コンサルがやらないこともはっきりしています。銀行との交渉そのものを代行したり、面談に同席したりすることはありません。実際に銀行に申し込み、面談で事業を語り、書類を提出するのは、経営者ご本人です。

これには法律上の理由もあります。法的な紛争性のある交渉や法律事務を、報酬を得る目的で代理することは、弁護士法第72条との関係で問題になり得ます。融資コンサルが踏み込んで銀行との交渉そのものを代行すると、この非弁行為にあたる可能性があるため、健全な業者はそこには踏み込みません。

融資コンサルの役割は、あくまで資料の準備・整理と面談準備まで。「全部代行します」とうたう業者は、この線引きを越えている可能性があるため、かえって注意が必要です。融資の主役は、いつでも経営者ご本人だということを、忘れないでください。

なお、「そもそも誰に相談すればいいのか分からない」という方は、資金調達を相談すべき専門家5種と選び方の解説で全体像を整理してから読み進めると、自社に合う相手が見えやすくなります。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資コンサルの成果報酬についてよくある質問(Q&A)

融資コンサルの成果報酬について、相談現場でよく受ける質問をまとめました。

融資コンサルの成果報酬は違法ですか?

成果報酬という仕組み自体が、直ちに違法になるわけではありません。注意したいのは主に、①支援が金融機関への取り次ぎ・媒介と評価される場合に、着手金と成功報酬の合計が融資額の5%を超えていないか(出資法)、②着手金や最低報酬を明記せず「成果報酬」と誤認させていないか(料金の表示)、③支援範囲が契約で明確か、の3点です。料金と支援範囲をはっきり示す業者を選ぶのが安全です。

成果報酬5%は違法ですか?

5%そのものが違法というわけではありません。出資法第4条は、金銭の貸借の媒介手数料を原則として5%までと定めています。支援の内容がこの媒介にあたる場合は、5%が一つの上限の目安になります(ただし、借入期間が1年未満のときは、年5%を期間の日数で按分した、より低い金額が上限です)。着手金もこの計算に含めて考えるのが安全で、成功報酬5%に加えて着手金まで取られると、合計で5%を超えてしまう可能性があります。具体的な当てはめは個別の状況によるため、不安な場合は弁護士などにご確認ください。

完全成果報酬の仕組みを教えてください

完全成果報酬とは、着手金・最低報酬・顧問料といった「成果以外で発生する費用」を一切取らない仕組みです。報酬が生じるのは融資が実現したときだけで、実現しなければ費用は一切かかりません。「成果報酬」と「完全成果報酬」は別物で、完全成果報酬は最低報酬や顧問料もないという点が違います。

成果報酬と着手金は何が違うのですか?

成果報酬は「目標が達成されたときにだけ発生する報酬」、着手金は「結果に関係なく業務開始時に支払う費用」です。成果報酬は後払い・結果連動、着手金は前払い・結果に関係なし、という正反対の性質を持ちます。「成果報酬型」と書いてあっても着手金が別に設定されているケースがあるため、両者を分けて確認することが大切です。

「成果報酬」と書いてあれば、先にお金はかからないのですか?

必ずしもそうとは限りません。着手金や最低報酬があっても「成果報酬」と名乗ること自体は事実上できてしまうためです。料金表や契約書に「初期費用」「最低報酬額」などの項目がないか、「融資が実行されなければ本当に費用ゼロか」を、書面で確認してください。

成果報酬の相場はどのくらいですか?

融資の成果報酬は、融資額に応じた段階制(レーマン方式)が一般的で、融資額が大きいほど料率が下がります。融資額が小さい区分では5%が一つの目安です。支援が金融機関への媒介にあたる場合、出資法上は着手金を含めて5%が上限の目安になります(借入の期間が1年に満たないときは、その日数に応じて年5%を按分した額が上限の目安です)。ただし、これは法律上の上限の考え方であって、業界の相場そのものと同じではありません。詳しい相場は資金調達の成功報酬の相場の記事で整理しています。

融資コンサルの成功報酬は、結局いくらかかりますか?

完全成果報酬型なら、融資が実行されたときだけ、融資額に応じた報酬が発生します。たとえば500万円の調達なら500万円×5%で25万円、2,500万円なら刻みで計算して95万円が目安です。料率は融資額が大きいほど段階的に下がります。融資が実行されなければ費用はゼロです。

「成果報酬」を名乗る業者を見分けるポイントは何ですか?

4つあります。①着手金・最低報酬が隠れていないか、②着手金を含めた手数料の合計が5%を超えないか、③「成果(成功)」の定義と着手金の返金有無が契約書に明記されているか、④「必ず通る」「成功率100%」とうたっていないか。この4点を契約前に確認すれば、避けるべき業者を見分けやすくなります。

着手金を取る業者は、選んではいけないのですか?

一律にダメというわけではありませんが、着手金を取る業者は、その時点で出資法の上限5%を超えやすいため、慎重に検討してください。もし着手金を取る業者を選ぶなら、成果が出なかったときに着手金が返金されるか、着手金と成功報酬の合計が5%以内に収まっているかを、契約書で必ず確認しましょう。

成功報酬は、いつ発生しますか?

信頼できる業者であれば、「融資が口座に実行されたとき」に発生します。注意したいのは、「融資の承認時」「申込み完了時」など、実際にお金が振り込まれる前の段階で報酬を請求する業者です。報酬の発生タイミングが契約書でどう定義されているかを、契約前に確認してください。

完全成果報酬だと、サービスの質は落ちませんか?

報酬の形だけで、サービスの質が決まるわけではありません。完全成果報酬には、融資が実行されないと支援する側の報酬もゼロになるため、相談者と業者の利害が一致しやすいという面はあります。一方で、質は報酬形態だけでなく、支援範囲・担当者の経験・料金表や契約書の明確さで見極めるべきものです。これらを契約前に確認することをおすすめします。

成果報酬型でも、相談だけなら費用はかかりませんか?

完全成果報酬型のサービスであれば、相談だけで費用が発生することはありません。融資代行プロの場合、初回相談は無料で、全国オンラインで対応しています。まず話を聞いてみて、自社に必要かどうかをご自身で判断していただいて構いません。

成果報酬型なら、銀行との交渉も代行してくれますか?

いいえ、銀行との交渉代行や面談同席は行いません。報酬目的での交渉代理は弁護士の領域(弁護士法第72条)にあたるためです。融資コンサルの役割は、事業計画書づくり・資料整理・面談準備までで、実際に銀行に申し込み、向き合うのは経営者ご本人です。「全部代行します」とうたう業者には注意してください。

融資が通らなかった場合、成果報酬や費用は発生しますか?

完全成果報酬型なら、融資が実行されなかった場合の費用はゼロです。着手金も最低報酬もないため、結果が出るまでコストは発生しません。ただし、着手金や最低報酬を設定している業者の場合は、融資が通らなくても費用が発生することがあるため、契約前の確認が必要です。

契約前に、何を確認しておけばいいですか?

最低限、次の4点を契約書で確認してください。①着手金・最低報酬・顧問料の有無、②着手金を含めた手数料の合計が5%以内か、③「成果(成功)」が「融資の実行」と定義されているか、④成果が出なかったときの費用負担。成果報酬は、相談者と業者がお互いに条件を理解し合って初めて、気持ちよく成り立つ仕組みです。だからこそ、入り口でお互いの条件を確認しておくことが大切です。

融資コンサルの成果報酬は、仕組みより「5%」と「着手金の有無」で見分ける

成果報酬そのものは、悪い仕組みではありません。むしろ、支援を受ける事業者からするとリスクの少ない、とても嬉しい仕組みでしょう。

ただし、気をつけたいのは、料金の「水準」、料金の「見せ方」、そして「支援範囲」の3点です。着手金・最低報酬を伏せたまま「成果報酬」を装っていないか、どこまで支援してもらえるのかなどは事前に確認しておきましょう。

なお、ほとんどの業者は違法性はありませんので、そこまで過度に身構える必要はありません。

成果以外の費用を一切受け取らない「完全成果報酬」を選べているかどうかが、納得して任せられる相手にたどり着けるかどうかを左右します。

本記事のポイントをまとめます。

- 成果報酬は違法ではない。見るべきは料金の「水準」「見せ方」「支援範囲」

- 支援が金融機関への媒介にあたる場合、出資法第4条で手数料は原則5%まで。着手金も含めて計算するのが安全

- 着手金を隠して「成果報酬」「無料」と誤認させる表示は、表示のルールや料金トラブルにつながる可能性がある

- 業者選びは、①着手金・最低報酬の有無 ②手数料合計が5%以内か ③「成果」の定義 ④「必ず通る」とうたっていないか、の4点を契約前に確認する

- 完全成果報酬なら、融資が失敗したら費用はゼロ。質は支援範囲・経験・契約書の明確さで見極める

「成果報酬と書いてあるけれど、本当に大丈夫だろうか」と少しでも不安なら、契約前にお互いの条件を一度すり合わせてみてください。完全成果報酬のサービスなら、相談だけで費用はかかりません。

何となく業者を決めて後悔する前に、まずは弊社「融資代行プロ」のような融資コンサルサービスに、条件を確かめるところから始めてみてはいかがでしょうか。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】