_20250924.png)

「顧問税理士がいるのに、わざわざ融資のコンサルを使う意味なんてあるの?」

融資を考え始めた経営者の方から、筆者が一番多く受ける質問がこれです。

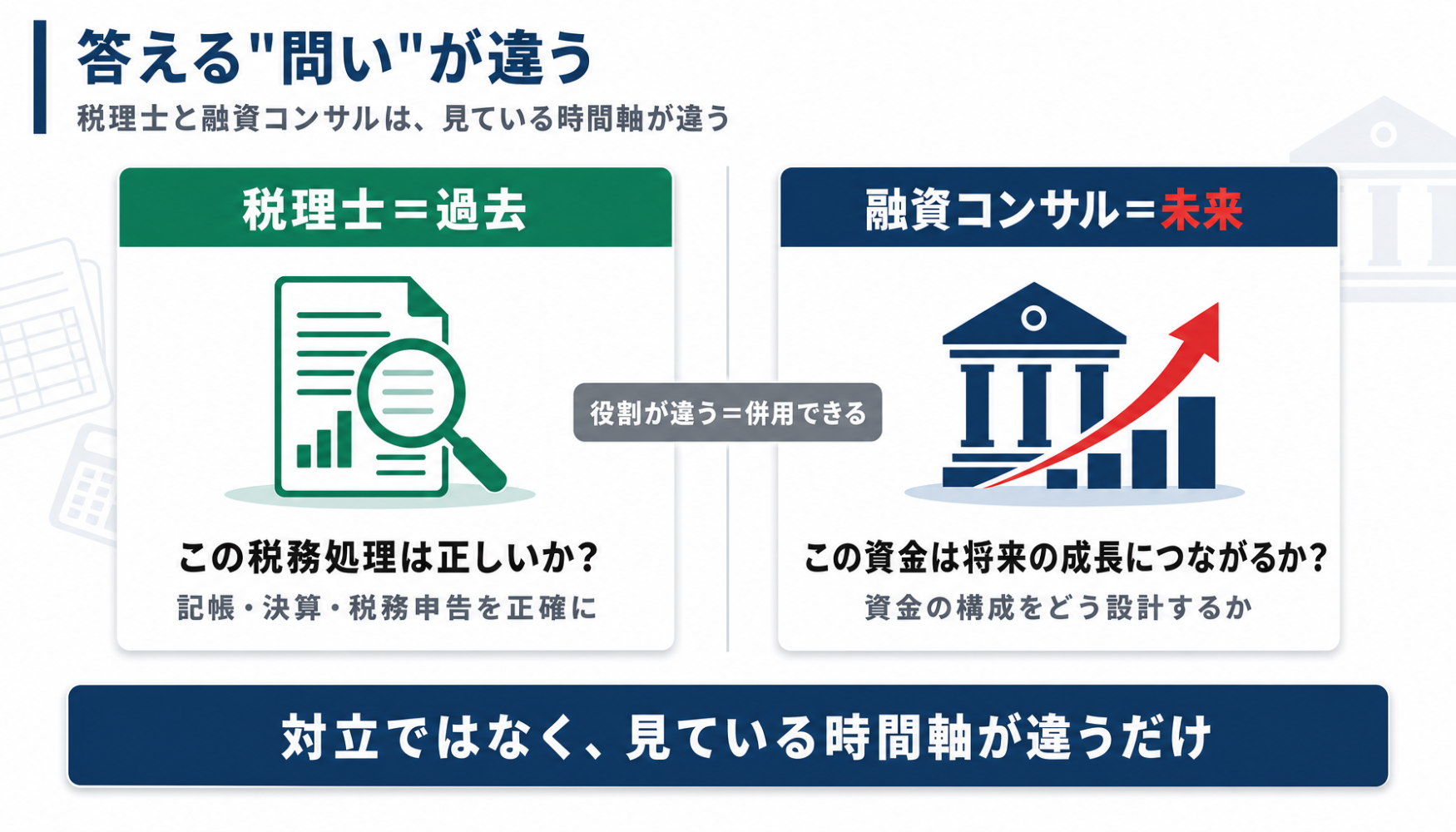

先に結論をお伝えします。税理士の先生と融資コンサルは、そもそも見ている「時間軸」が違います。

税理士の先生は「過去」の数字を正確にまとめるプロ、融資コンサルは「未来」の資金調達を設計する専門家です。役割が違うからこそ、顧問税理士を変えずに、融資のときだけ融資コンサルを併用するという選択ができます。これが本記事で一番お伝えしたいことです。

筆者は「融資代行プロ」という、着手金なし・完全成果報酬(融資が実行されなければ費用はゼロ)で資金調達を支援する、元金融機関出身者中心のサービスを運営しています。融資代行プロでは、年間3,000件以上の融資相談をいただき、累計の調達支援額は33億円を超えました。

その現場で繰り返し見てきたのが、「顧問税理士はちゃんといるのに、融資だけが前に進まない」という、まさにこの記事を読んでいるあなたのような状況です。実はそれ、税理士の先生が悪いわけではありません。その理由と現実的な打ち手を中立にお話しします。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

融資の現場で培ったリアルで濃い内容なので、「🔖ブックマーク」して、あとから何度も読み返すことをオススメします。

▼この記事でわかること

- 税理士と融資コンサルの役割の違い(過去の税務 vs 未来の資金調達)

- 5つの軸で見た、両者の具体的な違いの比較表

- 顧問税理士がいても融資コンサルを併用する意味

- 税理士に融資を相談するメリット/その限界

- 融資コンサルに相談するメリット/業者選びの注意点(避けるべき業者の見分け方)

- 自社はどちらに相談すべきか、状況別の選び方

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

税理士と融資コンサルの違いとは? − 役割の整理

「同じお金まわりの専門家」に見えても、税理士と融資コンサルでは解決できる課題が違います。

まず、それぞれの役割を整理します。

- 税理士=企業の「過去」を扱う、税務・会計のプロ。

- →日々の記帳・月次決算・年度末の税務申告を、正確に処理する役割を担う。

- 融資コンサル=企業の「未来」を扱う、資金調達を中心とした財務の専門家。

- →銀行に事業の将来性と返済の見込みが伝わるように準備し、資金調達を後押し。

税理士が答えるのは「この税務処理は正しいか?」という過去の事象。融資コンサルが答えるのは「この資金は将来の成長につながるか? 目標達成のために、資金の構成をどう設計すべきか?」という未来の問いです。

たとえば「来期はこの設備投資で売上を伸ばす」という未来の計画を、銀行に伝わる数字とストーリーに落とし込むのは、過去の申告を正確に仕上げる作業とは別の専門性が要ります。

どちらが上ということではなく、扱う時間軸が違うのです。役割が違うからこそ、両者は対立せず、併用もできます。

税理士と融資コンサルの「5つの違い」を比較

役割の違いを、もう一段踏み込んで整理します。

ここでは、経営者の方が実際に迷う5つの軸で、税理士と融資コンサルを並べて比較しました。

▼税理士と融資コンサルの5つの違いを比較

- 違い1.専門領域

- 違い2.事業計画書を「銀行に伝わる形」で作れるか

- 違い3.面談・想定問答の準備をするか

- 違い4.料金体系(着手金・成果報酬)

- 違い5.融資が実行されなかったときの費用

それぞれの違いについて、まず一覧表で全体像をつかんでから、1つずつ解説していきます。

| 比較軸 | 税理士 | 融資コンサル(融資代行プロの場合) |

|---|---|---|

| 本来の専門領域 | 過去の税務・会計 (記帳・決算・申告) | 未来の資金調達・財務戦略 |

| 事業計画書の作成支援 | 数字の正確性が中心。 銀行目線での「伝わる計画」は守備範囲外 | 銀行が返済可能性を判断しやすい形での作成を一緒に行う |

| 面談・想定問答の準備 | 通常は対象外 | 必要に応じて模擬面談・想定質問の準備を支援 |

| 金融機関目線の資料整理 | 税務上の正確さが目的 | 決算書・資金繰り表を「銀行が稟議を書きやすい」形に整える |

| 料金体系 | 顧問料(月額) + 資金調達は別途 (着手金がつく場合あり) | 着手金なし 完全成果報酬 (融資額に応じ1〜5%) |

| 融資が実行されなかった場合 | 顧問料は発生 | 費用ゼロ (成果報酬型) |

| 銀行への書類提出 | — | 顧客本人が提出 (作成・準備は支援、提出・窓口対応は経営者本人) |

※ 料金や支援範囲は事業者により異なります。上表は一般的な傾向と、融資代行プロのケースを示したものです。

違い1. 専門領域

最初の、そして最も大きな違いがここです。税理士の本来の専門領域は「過去」の税務・会計。融資コンサルの専門領域は「未来」の資金調達です。

税理士の主な仕事は、税務・会計を軸に、正確な申告書類や決算をまとめること。これは会社経営に欠かせない、極めて重要な役割です。一方で、銀行向けに「お金が返ってくる根拠」を組み立てるのは、税理士の先生の本来の専門領域ではありません。役割が違うだけで、税理士の先生が悪いわけではないのです。

たとえば、決算書を見て「これは適正に申告されているか」を判断するのが税理士の先生の領域。これに対し、「この決算書を銀行が見たとき、追加で融資できると判断するか」を読むのが融資コンサルの領域です。

同じ決算書を見ても、見ている方向が逆だと考えると分かりやすいでしょう。

違い2. 事業計画書を「銀行に伝わる形」で作れるか

融資審査で銀行が知りたいのは、売上や利益の大きさそのものではありません。「貸したお金が、ちゃんと返ってくるか」です。

税理士の先生が作る数字は正確ですが、その数字が「銀行の目線(事業の将来性・返済原資・資金使途)」で組み立てられているとは限りません。たとえば、売上が伸びる計画なのに、その売上を作るための人件費・仕入・設備投資が反映されていない。設備投資があるのに減価償却費が入っていない。こうした「数字のつながりの弱さ」は、銀行から見ると計画の信頼性を下げてしまいます。

融資コンサルは、ここを銀行目線で組み立て直します。資金使途・返済原資・借入後の資金繰り・将来の貸借対照表まで整理し、経営者と一緒に、返済の見込みが立つ事業計画書を作成していきます。

事業計画書づくりに不安がある方は、事業計画書作成の3つの代行依頼先も参考になります。

違い3. 面談・想定問答の準備をするか

意外と見落とされがちですが、融資は「書類を出して終わり」ではありません。銀行員との面談で、社長が事業や数字をどう説明するかが、結果を大きく左右します。

近年は店舗の統廃合や省人化が進み、銀行担当者の訪問回数は以前より減少傾向にあります。つまり、1回の面談の密度が、これまで以上に重要になっているということです。試算表をただ渡すだけでなく、計画比・前年同月比・資金繰り・今後の資金需要まで整理して説明できる会社は、銀行も社内で稟議を進めやすくなります。

この面談・想定問答の準備は、通常、税理士の業務範囲には含まれません。融資コンサルは、必要に応じて模擬面談を行い、聞かれそうな質問への答え方を一緒に準備します。

なお、銀行との交渉そのものを代行したり、面談に同席したりすることはありません。実際に銀行と向き合うのは経営者ご本人です。融資コンサルの役割は、その前段の準備と段取りを徹底的に支える、という位置づけです。

違い4. 料金体系(着手金・成果報酬)

料金の形も、両者で異なります。

税理士の先生は、月額の顧問料を払い続けるのが基本です。資金調達を依頼する場合は、それとは別に着手金や成功報酬がつくことがあります。毎月の顧問料は、融資が成功してもしなくても発生し続けるという点は押さえておきたいところです。

一方、融資コンサルには着手金なし・完全成果報酬型のサービスがあります。「融資代行プロ」の場合は、レーマン方式(融資額に応じて〜1,000万円は5%、〜3,000万円は3%、〜1億円は2%、1億円超は1%)を採用しています。

ここで1つ、声を大にして言いたい注意点があります。融資の支援に対する手数料が、融資額の5%を超えていないかは必ず確認してください。出資法(正式名称「出資の受入れ、預り金及び金利等の取締りに関する法律」)第4条は、金銭の貸借の媒介手数料を貸借金額の5%までと定めています。

融資の成功報酬が5%を超える請求は、出資法に抵触する可能性があります。着手金もこの計算に含めて考えるのが安全です。

たとえば、着手金として15万円を受け取る業者に100万円の融資を依頼した場合、着手金だけで融資額の15%(上限5%の3倍)に達してしまいます。料金の詳しい目安は資金調達の成功報酬の相場で解説しています。

違い5. 融資が実行されなかったときの費用

最後に、見落としやすいけれど一番大事な軸です。融資が通らなかったとき、費用の話です。

税理士の先生に依頼した場合、顧問料や着手金は、融資の成否にかかわらず発生することが通常です。つまり、結果が出なくてもコストはかかる、ということです。

完全成果報酬型の融資コンサルは、ここが逆です。

融資が実行されなければ、費用はゼロ。経営者側のリスクを抑えられる仕組みになっています。資金繰りが厳しいときほど、この「失敗時の費用」は事前に確認しておくべきポイントです。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

顧問税理士がいても融資コンサルを使う意味はあるか

「顧問税理士がいるなら、それで十分では?」という疑問に、正面から答えます。

筆者のもとには、こんな相談が後を絶ちません。

- 「顧問税理士に融資を頼んだのに、話が全く前に進まない」

- 「お願いした資料が、一向に上がってこない」

- 「資料を見てもらっても、アドバイスが曖昧で、何を直せばいいのか分からない」

- 「融資審査で銀行から聞かれたことに、的確な回答が返ってこない」

実は、こうした「顧問の税理士先生に頼んでいるのに進まない」という相談が、当社への問い合わせの約1割弱を占めます。決して珍しいケースではないのです。

ここで誤解しないでいただきたいのは、これは税理士の先生の怠慢ではない、ということです。税理士の先生は立場上、お客様である皆さんに「自分は融資に詳しくありません」とは言いづらいものです。

力になりたい気持ちはあっても、融資の知識や経験を持っている税理士は、実際には多くありません。そこへ「成果報酬を払うんだから」と無理にお願いした結果、かえって融資が滞ってしまう。そんな場面を、筆者は何度も見てきました。

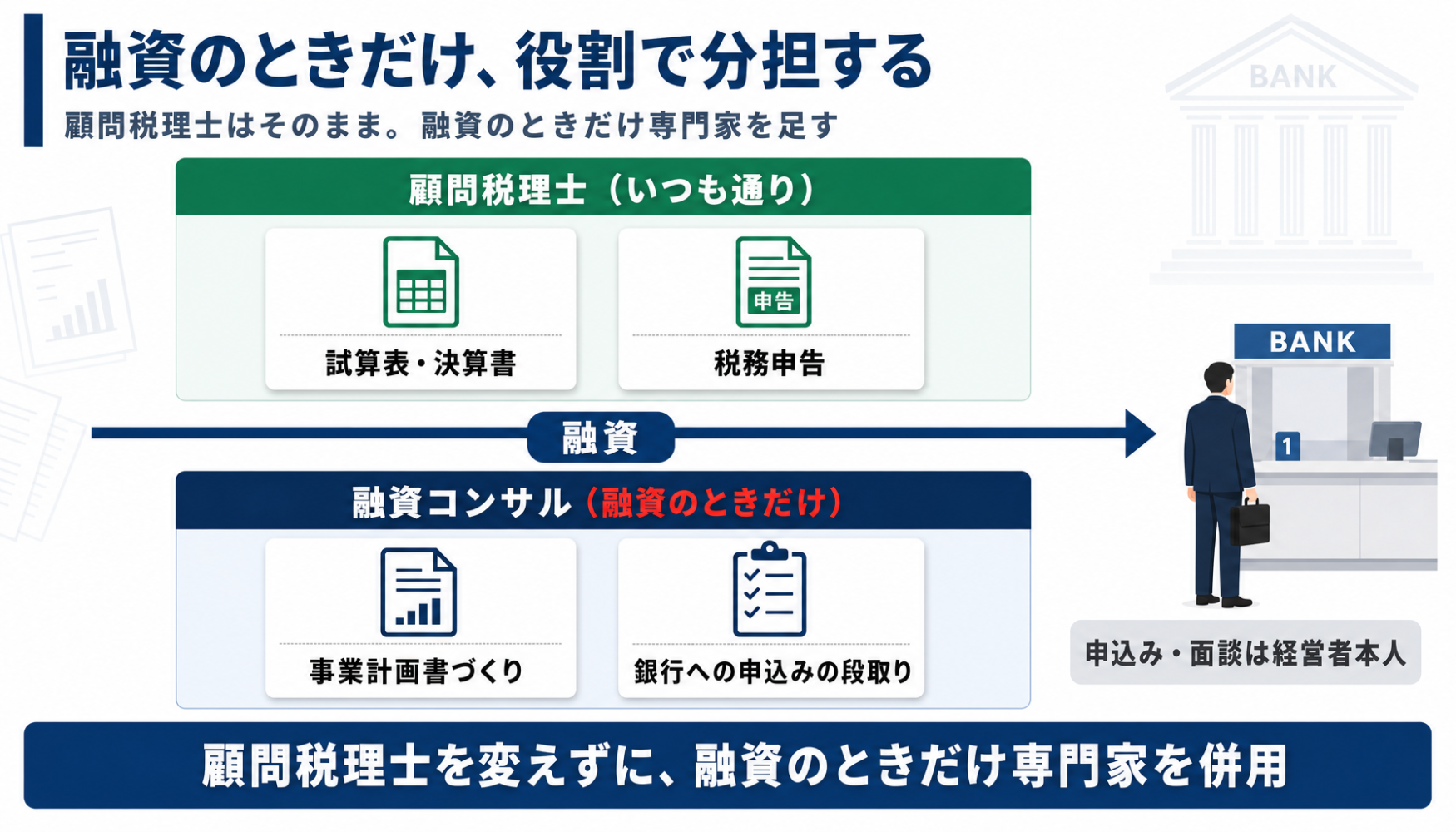

だからこそ、役割で分担するのが現実的です。実際の支援現場でも、こんな分け方をよく採っています。

- 試算表・決算書・税務申告 → 顧問税理士(いつもの先生にそのまま任せる)

- 事業計画書づくり・銀行への申込みの段取り → 融資コンサル(融資のときだけ加わる)

これなら、顧問税理士の先生を変える必要はありません。

日々の会計はこれまで通り先生にお願いしつつ、融資という一時的なプロジェクトだけ、その道の融資のコンサルタントを併用する。「税理士を変えたいわけじゃない。でも、このやり方で融資は本当に大丈夫なのか」という不安に対する、現実的な答えがこれだと筆者は考えます。

なお、「そもそも誰に相談すればいいのか分からない」という方は、7つの融資の相談先で全体像を整理してから読み進めると、自社に合う相手が見えやすくなります。

税理士に融資を相談する2つのメリット

税理士の先生に融資を相談すること自体は、決して間違いではありません。むしろ、顧問税理士だからこその強みがはっきりとあります。ここでは2つに整理します。

▼税理士の先生に相談するメリット

- メリット1.自社の数字を把握していて説明がスムーズ

- メリット2.記帳から決算・税務申告まで一貫して任せられる

それぞれのメリットについて、詳しく解説していきます。

メリット1. 自社の数字を把握していて説明がスムーズ

顧問税理士の一番の強みは、日頃から自社の会計を見ているため、数字の信頼性が高いことです。月次の試算表や決算の状況を継続的に把握しているので、融資の相談をするときに、会社の状況をゼロから説明する手間が省けます。

たとえば、銀行から「直近の試算表を出してください」と言われたとき、顧問税理士がいればすぐに正確な数字を用意できます。自社の財務状況を理解した人からの助言は、それだけで心強いものです。

日々の数字を一番近くで見ている人だからこそ出せる安心感がある、と言えます。

メリット2. 記帳から決算・税務申告まで一貫して任せられる

もう1つのメリットは、融資の土台になる「正確な決算書」そのものを作ってくれることです。記帳・月次決算・年度末の税務申告・節税の設計・税務調査への対応まで、会社のお金まわりの「過去」を一貫してカバーしてくれます。

融資審査では、まず正確な決算書があることが大前提です。その決算書を毎年きちんと仕上げてくれているのは、ほかでもない顧問税理士です。つまり税理士は、融資のスタートラインそのものを整えてくれる存在でもあります。

だからこそ、「税理士か融資コンサルか」と二者択一で考えるのではなく、「両方をどう使い分けるか」という発想が大切になります。

税理士に融資を相談する限界

一方で、税理士に融資のすべてを期待すると、思わぬところでつまずくことがあります。

冒頭でお伝えした通り、税理士の本来の専門は税務・会計、つまり「過去」を正確にまとめることです。税務上は適切な処理でも、融資審査の観点では、銀行に誤解やトラブルを生んでしまうことがあります。

筆者が現場で何度も見てきた、代表的なケースを挙げます。いずれも「税理士のミス」ではなく、税務上は問題なくても、融資審査では誤解を生みやすいという性質のものです。

▼税務上は正しくても、融資審査では不利に見えやすい代表例

- 役員貸付金・仮払金が決算書に残り続けている…社長個人の私的支出や使途不明の経費が「役員貸付金」「仮払金」で処理されたまま。銀行から見ると「会社のお金が社長に流れている=資金管理が甘い会社」と映りやすい。

- 減価償却費を計上していない…赤字回避や黒字化のために償却をスキップする処理。税務上は選択できても、銀行は「本来の利益が出ていない」と見抜くため、利益の信頼性が下がる。

- 試算表と決算書・通帳の動きが合っていない…急いで作った月次試算表が、決算書や預金通帳の動きと矛盾する。数字をもとに評価が進む場面では、整合性の欠如はそのままマイナスに見られやすい。

- 過度な節税で、結果的に自己資本が薄くなっている…節税を最優先して役員報酬を高くしすぎたり、決算直前に無理な一括経費で利益を圧縮したり。手元には残らず、自己資本比率も下がり、銀行は「返済余力が乏しい」と判断しやすい。

- 借入金が科目上、ひとまとめになっている…保証協会付き・プロパー・日本政策金融公庫・社長個人からの借入が、すべて「長期借入金」に丸められている。返済スケジュールが見えず、銀行は追加でいくら貸せるか判断しづらい。

- 本業が赤字なのに、営業外利益で黒字に見せている…助成金や保険の解約返戻金、資産売却益を雑収入に入れ、当期純利益だけ黒字化している。銀行は本業の稼ぐ力を重視するため、かえって警戒される。

これらは、銀行の目線(事業の将来性・返済原資・資金使途)で作られた数字ではない、というところに根本の原因があります。税務申告のために正しく作られた決算書が、そのまま融資に有利とは限らないのです。

決算書のどこを銀行が見ているかは銀行は融資審査で決算書のどこを見るか、勘定科目の詳細は勘定科目内訳書の7つのポイントでさらに掘り下げています。なお、融資後も継続的に財務を見てほしい場合は税務とは別の専門家が必要で、その費用感は財務コンサルの相場で整理しています。

中小企業庁「2024年版 中小企業白書」(令和6年公表)でも、金融機関と中小企業が決算書などの財務情報や事業の実態をもとに対話する「ローカルベンチマーク」の活用が取り上げられています。融資の現場は、数字の正確さに加えて「その数字を事業の実態とともにどう伝えるか」が問われる方向にあります。

近年は、金融機関でもAIやデジタルツールを使った情報整理が進みつつあります。今後こうした流れが広がれば、提出資料の整合性や説明の明確さは、これまで以上に重要になる可能性があります。

担当者との関係性だけで、曖昧な資料を補ってもらえる時代ではなくなりつつある、ということです。だからこそ、「税務の正確さ」と「融資での伝わりやすさ」は別物だと理解しておくことが、限界を補う第一歩になります。

融資コンサルに相談する2つのメリット

次に、融資コンサル側を見ていきます。まずはメリットから、2つに整理します(「避けるべき業者」の見分け方は、次の章で踏み込みます)。

▼融資コンサルに相談するメリット

- メリット1.銀行目線での事業計画書づくり・資料整理に強い

- メリット2.完全成果報酬なら相談しやすく、失敗時の費用がかからない

それぞれのメリットについて、詳しく解説していきます。

メリット1. 銀行目線での事業計画書づくり・資料整理に強い

融資コンサルの一番の強みは、「未来」の資金調達に専門特化していることです。具体的には、事業計画書を「銀行が返済可能性を判断しやすい形」で経営者と一緒に作り、決算書や資金繰り表を、銀行が稟議(融資の社内審査)を進めやすいように前もって整理します。

特に、元金融機関出身者であれば、自分が審査する側にいた経験から「銀行が何を見て、どこで引っかかるか」を具体的に押さえています。たとえば「この売上計画の根拠は?」「借りたお金を何に使い、どう返すのか?」といった、銀行が必ず確認する問いを先回りして、資料に落とし込めます。

数字を正確に並べるだけでなく、資金使途・返済原資・借入後の資金繰り・将来の見通しまでを、ひとつの筋の通った説明としてつなげる。ここが、税務の専門家とは異なる融資コンサルならではの役割です。

メリット2. 完全成果報酬なら相談しやすく、失敗時の費用がかからない

2つ目は料金面のメリットです。

融資コンサルには、着手金なし・完全成果報酬型のサービスがあります。初期費用の心配なく相談を始められ、融資が実行されなければ費用はゼロ。結果が出るまでコストが発生しない仕組みです。

これは、資金繰りが厳しい局面ほど効いてきます。「相談したいけれど、先にお金がかかるなら踏み出せない」という状態を避けられるからです。月額の顧問料や着手金を先に払うモデルだと、融資が出なかったときに費用だけが残りますが、完全成果報酬型ならそのリスクがありません。

創業期の方は創業融資コンサル6社の比較も参考になります。

融資コンサルに相談する2つの注意点

融資コンサルは、良いコンサルを選べば心強い味方になりますが、選び方を誤ると費用だけがかかるリスクがあります。契約前に必ず押さえておきたい注意点を、2つに整理します。

▼融資コンサルを選ぶときの注意点

- 注意点1.報酬率と支援範囲を、契約前に必ず確認する

- 注意点2.5%を超える報酬・交渉代行をうたう業者は避ける

それぞれの注意点について、詳しく解説していきます。

注意点1. 報酬率と支援範囲を、契約前に必ず確認する

まず確認したいのは、報酬率(融資額の何%か)と、その報酬に含まれる支援範囲です。

報酬率は、「成功報酬は融資額の3%以上」のように幅を持たせた書き方や、最低報酬額(例:報酬は最低◯万円 等)が設定されているケースに注意してください。実際の請求額が事前に見えず、後でトラブルになりかねません。

支援範囲も同じくらい重要です。

「事業計画書を作るところまでなのか」「面談の準備や想定問答までやってくれるのか」「資料の修正は何回まで対応してくれるのか」は、コンサルによって大きく異なります。どこまでを、いくらでやってくれるのかを契約書で明確にしておくと、後から「それは別料金です」というすれ違いを防げます。

安く見えても支援範囲が狭いと、結局は割高になることもあるため、金額と範囲はセットで比べてください。

注意点2. 5%を超える報酬・交渉代行をうたう業者は避ける

これは融資コンサル選びで最も重要な、声を大にして言いたいポイントです。

手数料の合計が、融資額の5%を超える業者とは契約してはいけません。融資の支援報酬が出資法第4条で、報酬が5%を超えると違法になり得ます。着手金もこの計算に含めて考えるのが安全で、「着手金を請求する融資コンサル」は、その時点で5%を超えやすいため避けるのが無難です。

もう1つ。「銀行との交渉を代行します」とうたう業者にも注意が必要です。特に、既存借入の返済猶予(リスケ)や債務整理のような、もめごと(法律事件)の性質をもつ交渉を報酬目的で代理すると、弁護士法第72条(非弁行為の禁止)に抵触する可能性があります。

一方で、新規融資のための資料整理や説明準備そのものは、これにあたりません。

健全な融資コンサルの役割は、あくまで資料の準備・整理と面談準備まで。実際に銀行に申し込み、向き合うのは経営者ご本人です。この線引きを守っているかどうかが、信頼できる業者かを見分ける1つの基準になります。

どちらに相談すべきか − 状況別の選び方

ここまでを踏まえて、「では、自社はどちらに相談すればいいのか」を整理します。断定はしませんが、筆者の現場感覚をはっきりお伝えします。

判断の目安は、シンプルです。

- 税務・決算が中心の相談なら→税理士の先生

→日々の記帳、決算、税務申告は、迷わず顧問税理士に。 - 融資を本格的に進めたい/事業の伝え方や準備で止まっているなら→融資コンサル(+顧問税理士と併用)

→ 事業計画書づくり、面談準備、資料の整え方でつまずいているなら、融資の専門家を加える価値が高い。

ここで、自社に都合よく寄せず、正直な例外もお伝えします。

唯一、融資を税理士に任せてよいのは「その税理士が元金融機関出身(地方銀行・信用金庫・日本政策金融公庫など)」の場合です。この場合は、コスト面でも手続きのスムーズさでも、明らかに税理士の先生に任せたほうが有効だと思います。

融資コンサルへの相談は、多くの場合、初回は無料です。まずは話を聞いてみて、自社の状況に本当に必要かどうかを、ご自身で判断していただいて構いません。「相談したら必ず契約しなければいけない」ものではありません。

「顧問税理士に任せているけれど、このまま進めて融資は大丈夫なのか」と少しでも不安があるなら、その不安を一度ぶつける相手として使う、くらいの距離感でちょうどいいと筆者は思います。最終的に依頼するかどうかを決めるのは、あなた自身です。

なお、何の準備もなく銀行に行って門前払いされた経営者を、筆者は何人も見てきました。融資は「何となく」で進めると、必ず失敗します。どちらに相談するにせよ、事前の準備だけは欠かさないでください。

審査の通過率を上げる準備については銀行の融資審査の通過率を上げるコツも参考にしてください。

税理士と融資コンサルの違いについて、よくある質問(Q&A)

税理士と融資コンサルの違いについて、相談現場でよく受ける質問をまとめました。

顧問税理士がいるのに、融資コンサルに頼む意味はありますか?

あります。役割が違うからです。試算表・決算・税務申告は顧問税理士、事業計画書づくりや銀行への申込みの段取りは融資コンサル、と分担できます。顧問税理士を変える必要はなく、融資のときだけ専門家を併用するという使い方が現実的です。

税理士と融資コンサルで、融資の通りやすさは変わりますか?

融資の可否を保証できる人は誰もいませんし、結果を断定することもできません。ただし、銀行目線で事業計画書を整え、面談の準備をすることで、銀行が判断しやすい状態を作れるのは確かです。準備の質が結果に影響する、というのが筆者の実感です。

融資コンサルは違法ではないのですか?

融資コンサル自体は違法ではありません。ただし、次の2つは違法、または法律に抵触する可能性があります。1つは着手金と成功報酬の合計が融資額の5%を超えること(出資法違反・着手金も5%に含まれます)。もう1つは銀行との交渉そのものを代行すること(交渉できるのは弁護士のみ)。この2点をやっていない業者を選べば問題ありません。

税理士と融資コンサルの成果報酬は、結局いくらかかりますか?

融資コンサルの完全成果報酬型なら、融資が実行されたときだけ、融資額に応じた報酬が発生します。料率は融資額が大きいほど段階的に下がります(レーマン方式)。たとえば融資額1,000万円なら、最大でも5%・50万円が上限の目安です。着手金を含めて5%を超える請求は出資法違反なので、超えていないか必ず確認してください。税理士は別途、毎月の顧問料が発生し続ける点に注意が必要です。

税理士と融資コンサルは、両方に依頼してもいいですか?

はい、むしろそれが現実的な使い方です。会計・税務は顧問税理士、融資のための計画書づくりと申込みの段取りは融資コンサル、と役割で分けます。実際の支援現場でも、この併用パターンが多く見られます。

税理士に断られた/融資が進まないときは、誰に相談すればいいですか?

融資コンサルへの相談を検討してみてください。「資料が上がってこない」「アドバイスが曖昧」という状態は、税理士の本来の専門が税務にあるために起きやすいものです。融資に特化した専門家に、事業計画書づくりと面談準備から相談するのが近道です。初回相談が無料のサービスも多いので、まず話を聞いてみるところから始めて構いません。

税理士と融資コンサルは「過去」と「未来」で役割が分かれる

税理士と融資コンサルは、対立するものではありません。税理士は企業の「過去」を扱う税務・会計のプロ、融資コンサルは企業の「未来」を扱う資金調達の専門家。見ている時間軸が違うからこそ、役割で分担し、併用することができます。

- 税理士=過去の税務・会計(記帳・決算・申告)/融資コンサル=未来の資金調達・財務戦略

- 試算表・決算は顧問税理士、事業計画書づくり・申込みの段取りは融資コンサル、と分担できる

- 税理士の先生を変える必要はない。融資のときだけ専門家を併用すればいい

- 税務上は正しい処理でも、融資審査では誤解を生みやすい項目がある(役員貸付金・減価償却の未計上・過度な節税など)

- 元金融機関出身の税理士なら、税理士に任せるのが有利だと筆者は考える。

- 融資コンサルは5%超の報酬・交渉代行をうたう業者を避ける。役割は資料準備と面談準備まで、申込みは経営者本人

「顧問税理士に任せているけれど、このまま融資を進めて大丈夫だろうか」と少しでも不安なら、その不安を一度、融資の専門家にぶつけてみてください。以下のボタンから、無料の融資相談ができますので、一度、ご活用ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】