_20250924.png)

事業性評価融資とは、従来の決算書や担保・保証に頼った融資判断をせず、その会社の「事業の将来性も評価」した上で実行される融資のことを指します。

事業性評価融資を検討している経営者は、以下のような疑問・お悩みをお持ちではありませんか?

「事業性評価融資の、定義や仕組みを知りたい。」

「事業性評価融資では、金融機関は何を評価しているのだろう?」

「事業性評価融資の【成功事例】や【評価されるポイント】を知りたい。」

従来の融資では十分な資金調達ができなかった企業や、事業の成長性を最大限に活かして融資を引き出したい企業にとって、事業性評価融資はメリットが大きい融資であると言えます。

一方で、まだ市場に浸透していない融資であるため、「融資までのステップが長い」「融資の事例が少ない」ことが課題です。

具体的な事業性評価融資のステップは以下の通りです。

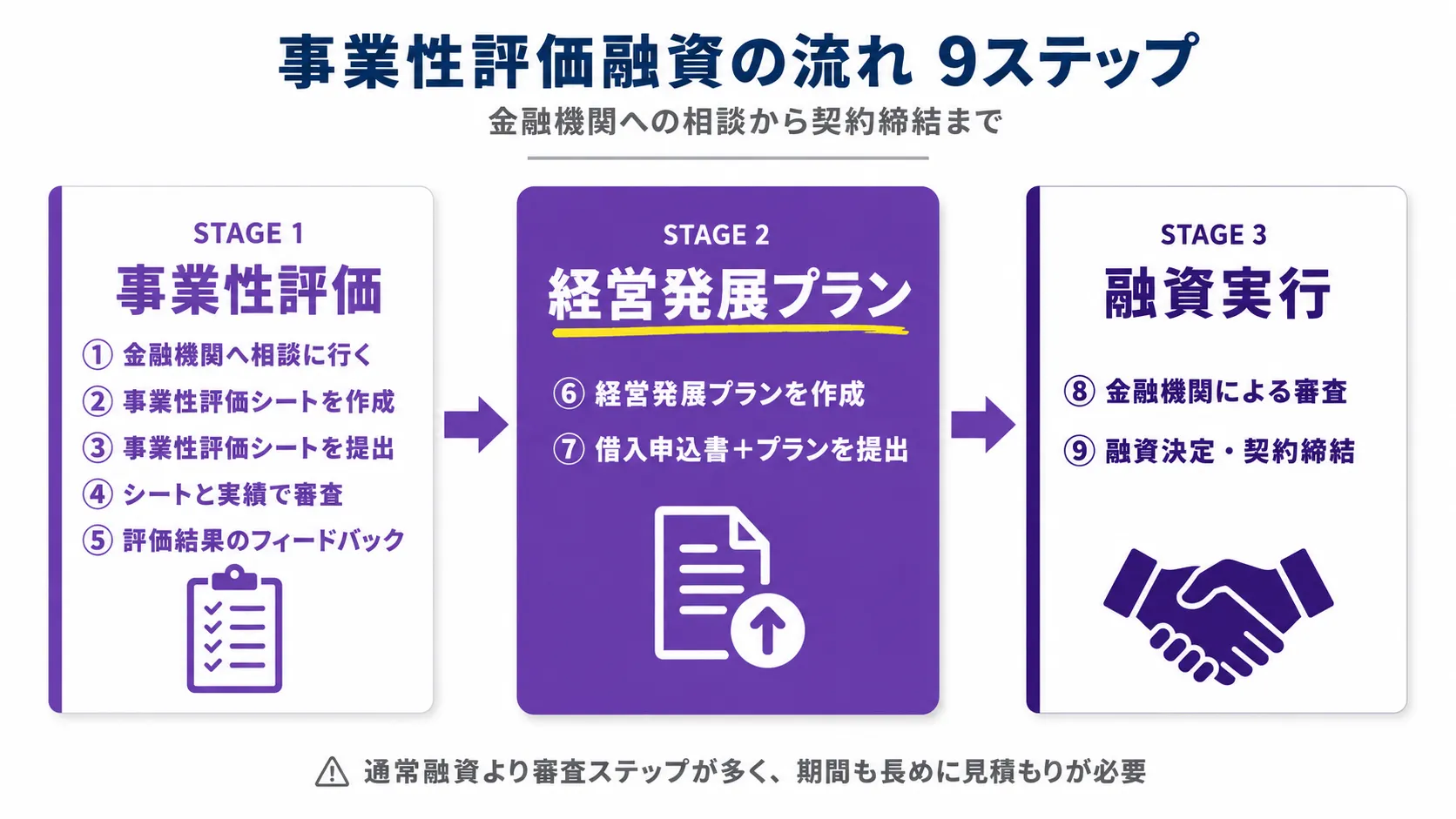

「事業性評価融資」を受ける9ステップ

- 金融機関へ相談に行く

- 事業性評価シートを作成する

- 事業性評価シートを提出する

- 金融機関にて事業性評価シートや実績で審査

- 事業性評価の結果をフィードバックされる

- 経営発展プランを作成する

- 借入申込書と経営発展プランを提出する

- 金融機関による審査が行われる

- 融資決定後、 契約の締結を行う

また、本文の最後には現時点での事業性評価制度の事例もピックアップしていますので、ぜひ再度まで本記事をご覧ください。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社の融資をご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が以下の内容を丁寧に解説します。

- 事業性評価融資のメリット

- 事業性評価融資の流れ

- 事業性評価シートの項目と書き方

- 事業性評価融資の商品事例

事業性評価融資を検討中の方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業性評価融資」を成功させるなら/

※【毎日 限定5名まで!!】

事業性評価融資とは、会社の事業や将来性を適切に評価して実施する融資

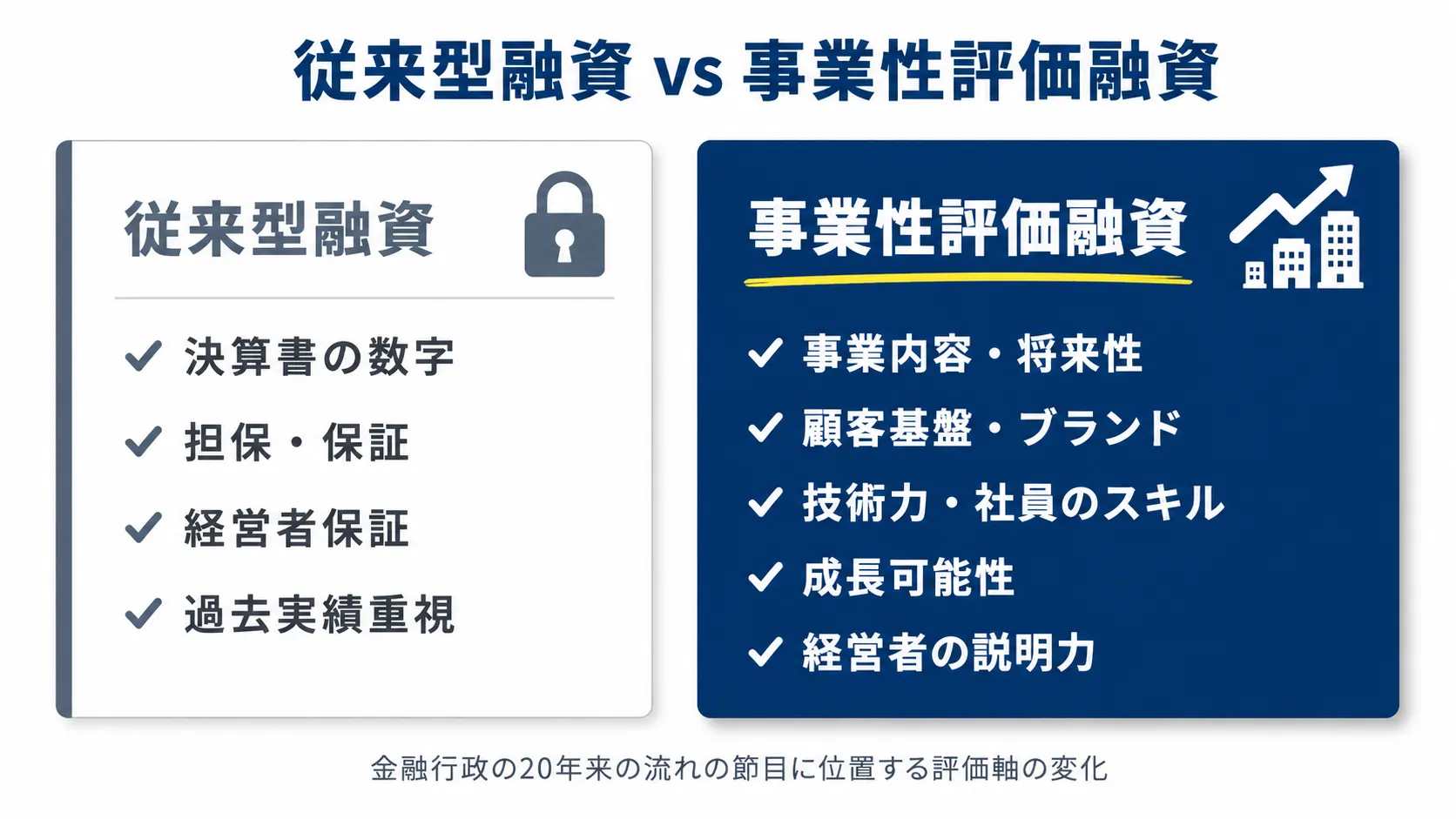

事業性評価融資とは、従来型の融資の特徴である決算内容や担保・保証などの過去や定量面だけでなく、事業内容や成長性といった将来性や定性面を評価して実行する融資のことです。事業価値や成長性がある企業が、資金調達の可能性が広がる融資であり、中小企業やベンチャー企業にも適合する融資です。

◆ 従来型融資と事業性評価融資の違い

なお金融庁は、金融機関の業務運営を監督・指導する際の方針を明確にした「金融モニタリング基本方針」を掲げていますが、この基本方針の重点施策のひとつに「事業性評価融資」が含まれています。

金融モニタリング基本方針では、金融機関が形式的な財務分析にとどまらず、中小企業等の取引先企業の事業内容や、成長可能性を適切に評価し、融資や経営支援を行うことを求めています。

融資を受けるうえで、金融庁の方針を知っておくことも大切なので具体的な取り組み内容や考え方を知りたい方は、以下の「金融モニタリング基本方針」を確認しましょう。

◆参考

事業性評価融資の背景

事業性評価融資は、近年の日本の金融環境において重要性が高まっている融資手法です。従来の融資では、財務データや担保、経営者保証に重点を置く手法が主流でした。特に1999年に導入された「金融検査マニュアル」によって、金融機関は「担保」や「経営者保証」、「財務情報」に依存する傾向が強まりました。これにより、「対話を通じて中小企業を支援・育成する」という、銀行本来の機能が弱まってしまう事態となっていました。

この状況を改善するため、金融庁は2014年9月に金融モニタリング基本方針の中で「事業性評価」という指針を導入しましたが、当初は主に財政状態の悪化した企業の再建に活用される傾向があり、資産背景に乏しいスタートアップや中小企業の資金調達手段としては十分に機能してはいませんでした。

このような状況の転機となったのが、2019年12月の金融検査マニュアル廃止です。これにより、企業の事業内容や成長可能性を重視する「事業性評価融資」が本格的に注目されます。さらに2024年6月7日には参議院本会議で「事業性融資の推進等に関する法律案」が可決成立し、企業価値担保権が創設されたことで、事業性評価の重要性が改めて認識されました。

この企業価値担保権は2026年5月25日に施行され、事業全体の価値(顧客基盤・ブランド・技術・将来キャッシュフロー等の無形資産を含む)に着目した融資の枠組みが、いよいよ実務段階に入ります。

事業性評価融資の本質は、金融機関と企業が緊密なコミュニケーションを通じて相互理解を深め、「情報の非対称性」を解消することにあります。これにより、財務指標や担保だけでは見えない企業の本来の価値や成長性を評価し、適切な資金供給を実現する仕組みとして発展しているのです。

さらに2026年5月25日には、この事業性融資推進法に基づく「企業価値担保権」が施行されます。企業価値担保権は、不動産や機械設備といった有形担保ではなく、顧客基盤・ブランド・技術・将来キャッシュフローといった無形資産も含めた事業全体の価値に着目して融資する仕組みです。

ただし、施行直後から本制度を直接活用できる会社は、スタートアップや有形資産の少ない事業、事業承継・事業再生といった限定的な場面に絞られると見られています。

重要なのは制度そのものよりも、「事業の本質的価値を見る」という考え方が、普通の銀行融資・信用金庫融資の評価軸にも数年かけて波及していくことです。担保や決算書の数字だけではなく、事業内容・成長性・経営者の説明力が評価される時代へと、段階的に進んでいます。

事業性評価融資へのニーズは高まっている

事業性評価融資は、担保や保証に依存しない融資の特性から、特に、中小企業やスタートアップ企業から注目をされています。

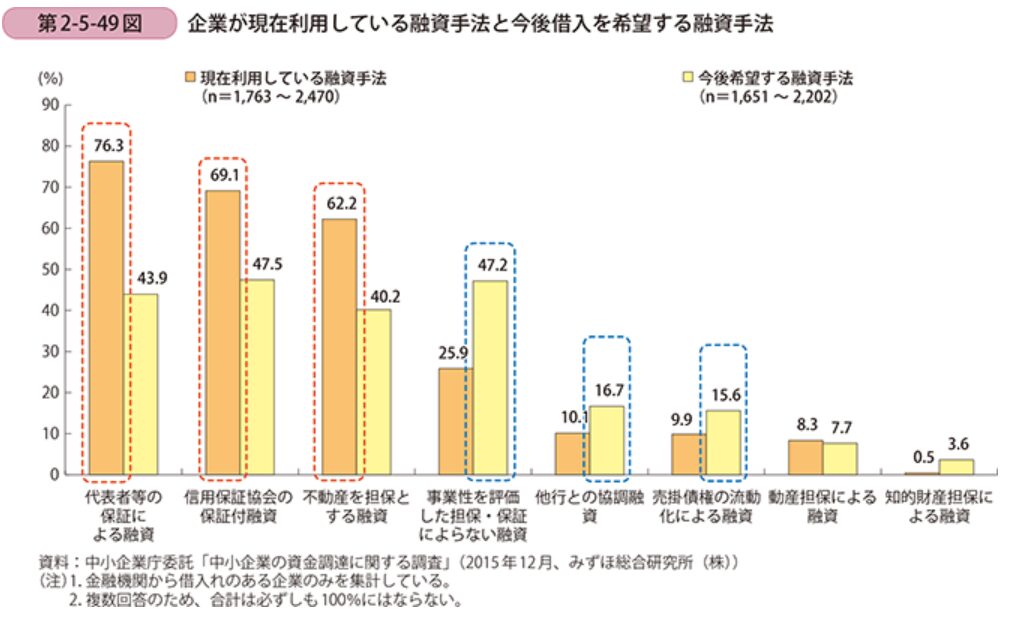

以下は中小企業庁が、「現在利用中の融資」と「今後希望する融資」について、中小企業にアンケートを取った結果です。

◆現在利用中の融資と「今後、希望する融資」

現在利用している融資は、「代表者等の保証による融資」が最も多くなっており、次に「信用保証協会の保証付融資」と「不動産を担保とする融資」の順番で続いています。この結果から、現在は、担保や保証ありの融資が中心となっていることがお分かりいただけると思います。

一方で、今後に希望する融資は、「信用保証協会の保証付融資」に次いで「事業性評価に基づく融資」が求められていることが分かります。筆者も法人経営者のため気持ちがよく分かりますが、融資に担保や経営者保証を付けられることで、気持ちのどこかで挑戦しづらくなることがあります。

筆者の本業の融資コンサルの現場では、以下のような不安の言葉を、経営者から相談されることは本当に多いのです。

◆経営者からよく聞く相談

- 法人で返済不能になったら、個人財産をすべて返済に回されるのが怖い(経営者保証)

- 不動産を人質に取られている気分だ(不動産担保)

従来の融資では、経営者をこういった状況を変えることはできませんが、事業性評価融資であれば、経営者の融資への後ろ向きな気持ちを解消できる可能性があるのです。

「事業性評価融資」と「企業価値担保権」はどう違う?

ここで混同しやすいのが、2026年5月25日に施行された「企業価値担保権」との違いです。両者は近い考え方ですが、役割が異なります。

つまり、企業価値担保権は事業性評価融資が広がる「土台」のひとつなのです。すべての融資がこの担保に置き換わるわけでも、経営者保証が必ず外れるわけでもありません。

なお、「企業価値担保権の制度のしくみと融資の関係性」は別記事でくわしく解説しています。ぜひ、ご覧ください。

事業性評価融資の流れ【9ステップ】

事業性評価融資の流れは金融機関によって異なりますが、一般的なステップは以下のとおりです。

「事業性評価融資」を受ける9ステップ

- 金融機関へ相談に行く

- 事業性評価シートを作成する

- 事業性評価シートを提出する

- 金融機関にて事業性評価シートや実績で審査

- 事業性評価の結果をフィードバックされる

- 経営発展プランを作成する

- 借入申込書と経営発展プランを提出する

- 金融機関による審査が行われる

- 融資決定後、 契約の締結を行う

従来の融資よりも、事業内容や経営戦略も審査対象となることから、審査のステップも多くなります。審査期間の想定は長めに見積もっておくべきでしょう。

もし、事業性評価融資の流れに不安を感じる経営者の方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「事業性評価融資」を徹底的にサポートします。

また「事業性評価融資」はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業性評価融資」を成功させるなら/

※【毎日 限定5名まで!!】

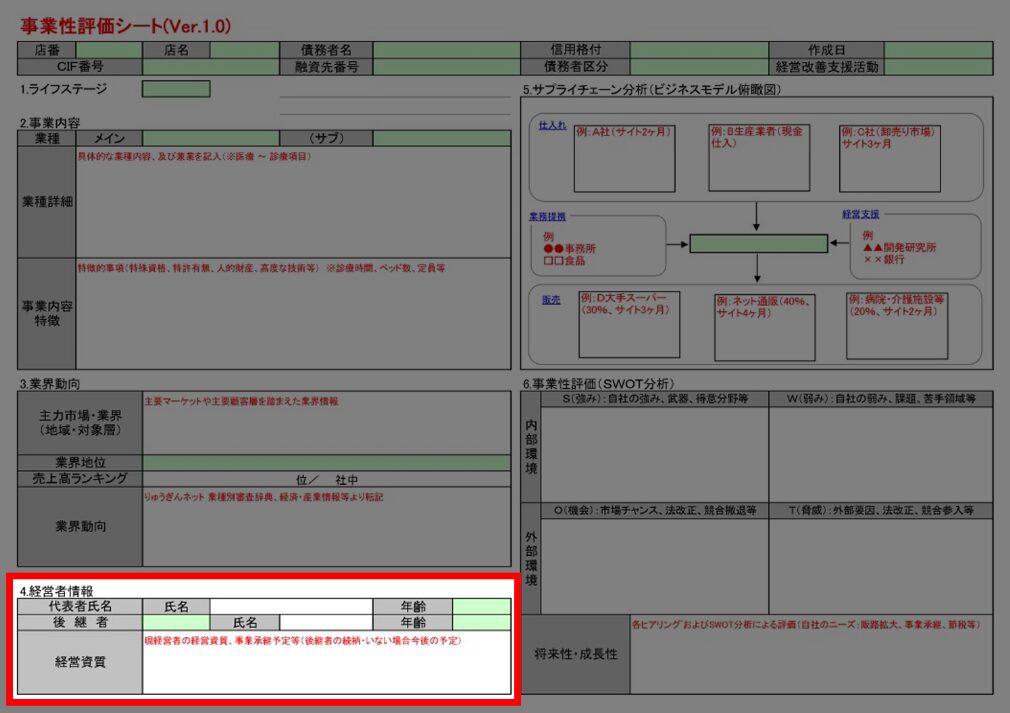

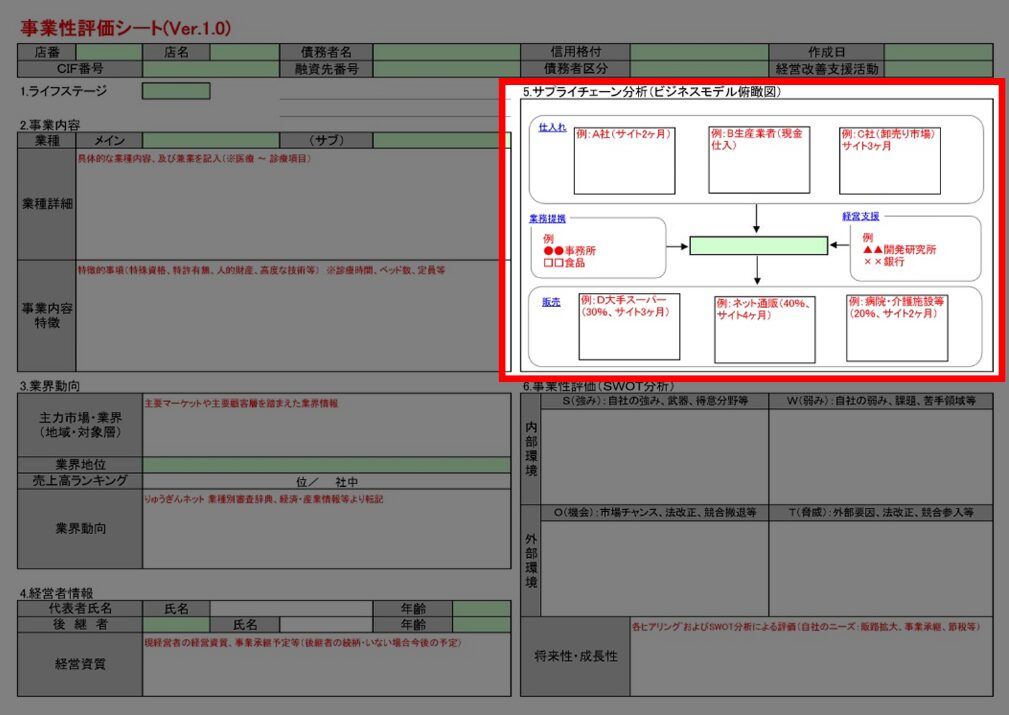

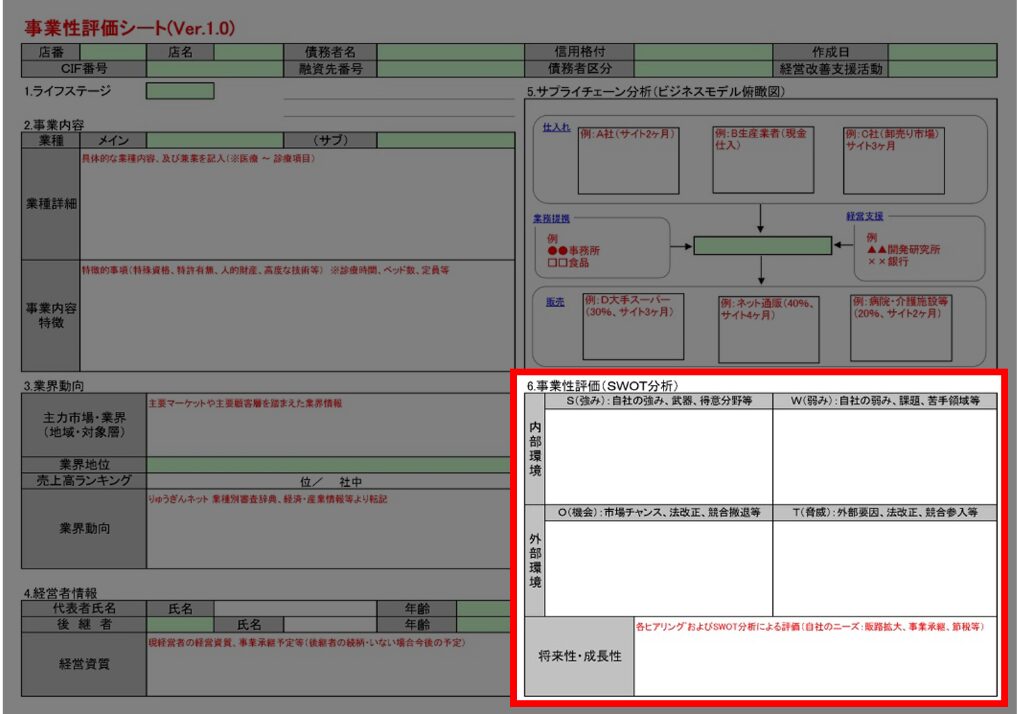

事業性評価シートの6項目と書き方のポイント

事業性評価シートとは、企業が金融機関から融資を受ける際に、「事業内容」や「将来性」などを具体的に説明・整理するための書類です。事業の強みや弱み、成長性などを客観的に評価し、金融機関が企業をより深く理解し、適切な融資判断を行うために必要となります。

融資審査の際は事業性評価シートを基に、過去の財務データや担保だけではなく、企業の事業活動を評価するために用いられます。

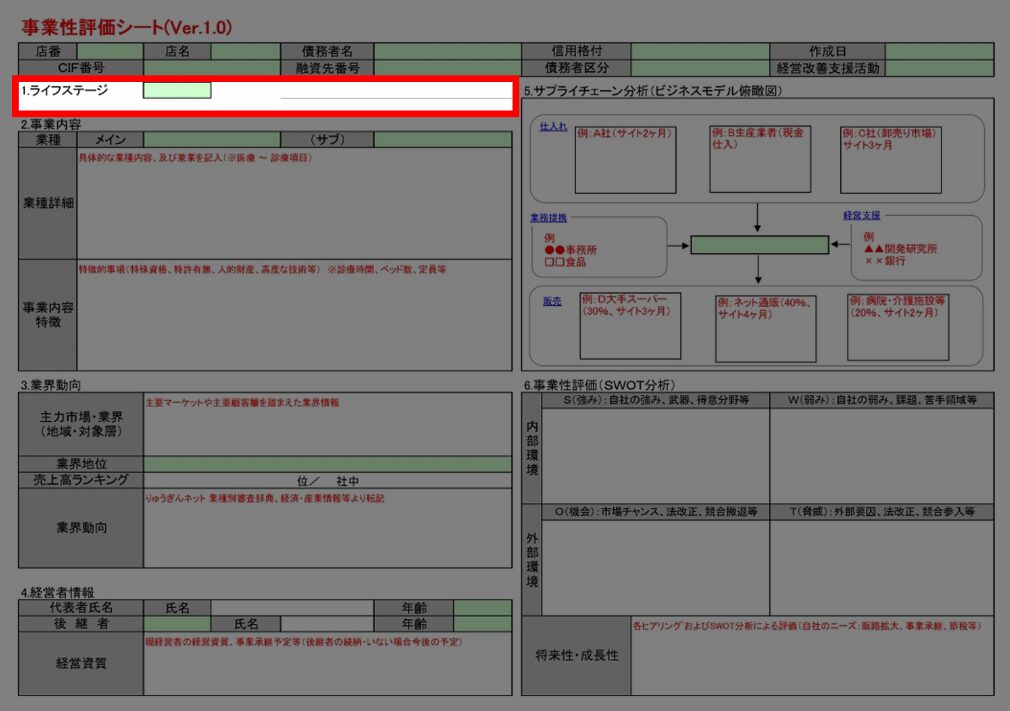

- 項目1. ライフステージ

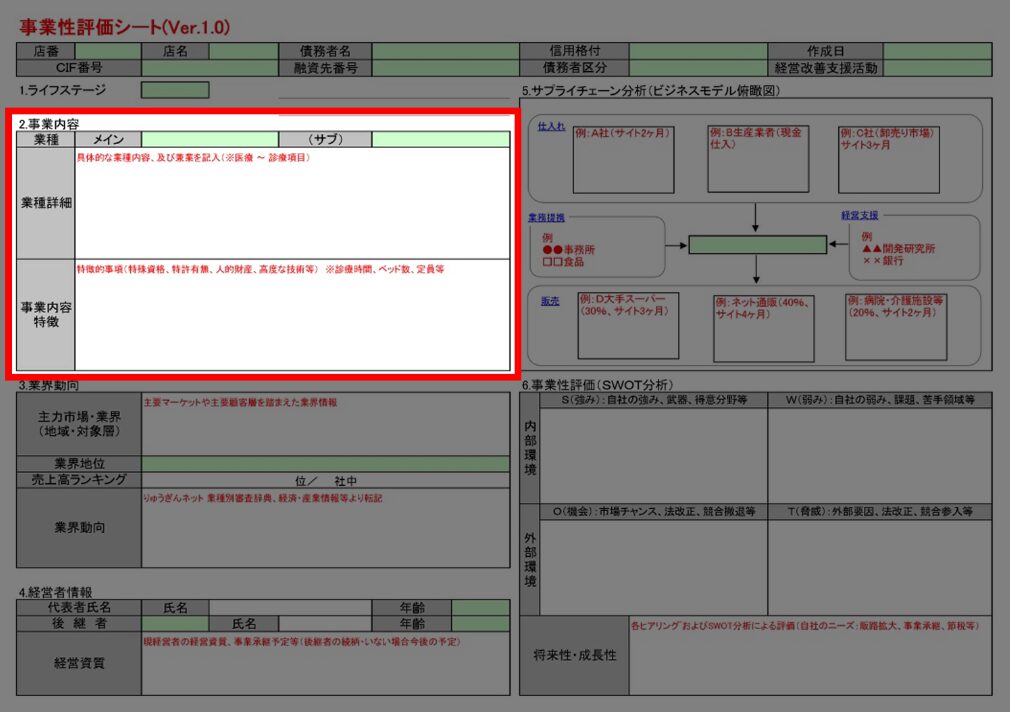

- 項目2. 事業内容

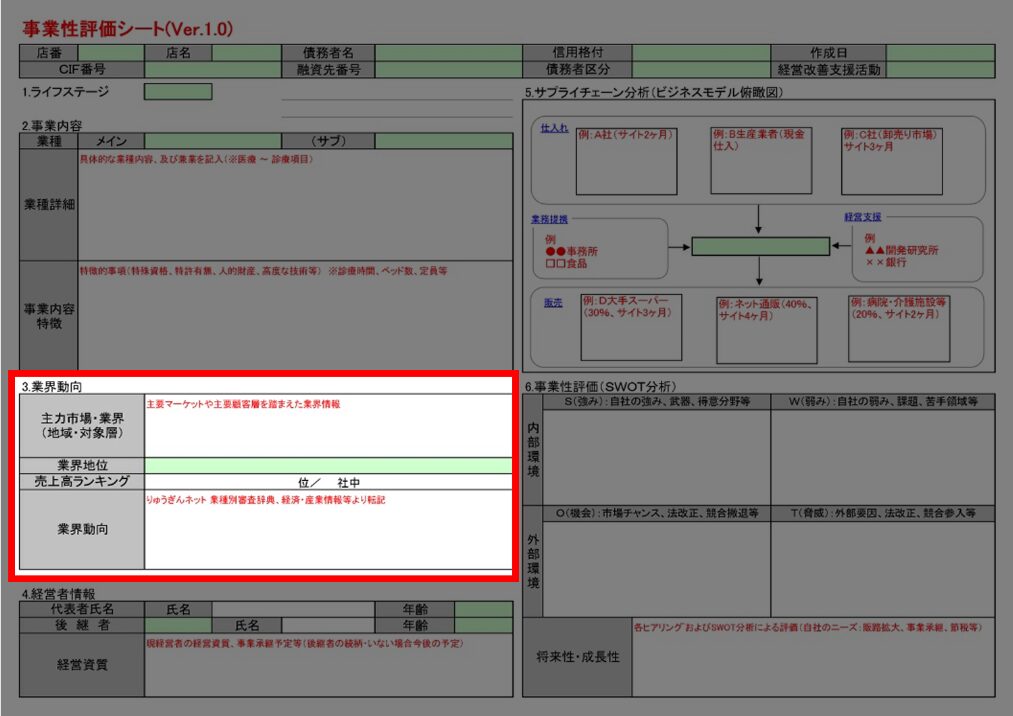

- 項目3. 業界動向

- 項目4. 経営者情報

- 項目5. 商流(サプライチェーン)分析

- 項目6. SWOT分析

事業性評価シートは全国統一の評価基準が存在するわけではないため、金融機関ごとに用意されているシートは名称や様式など異なる場合があります。

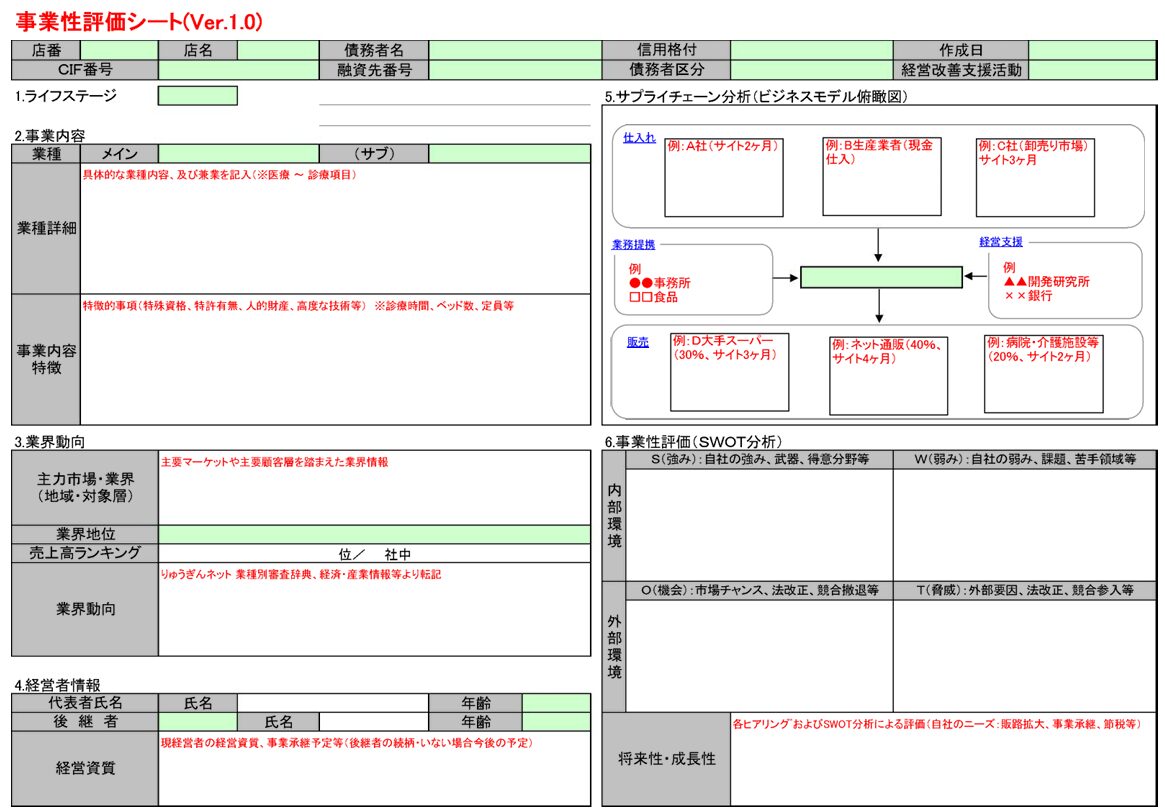

例えば、琉球銀行の事業性評価シートは以下のとおりです。琉球銀行の事業性評価シートはわかりやすいフォーマットになっており、指示にしたがって記載を進めるとシートが完成します。

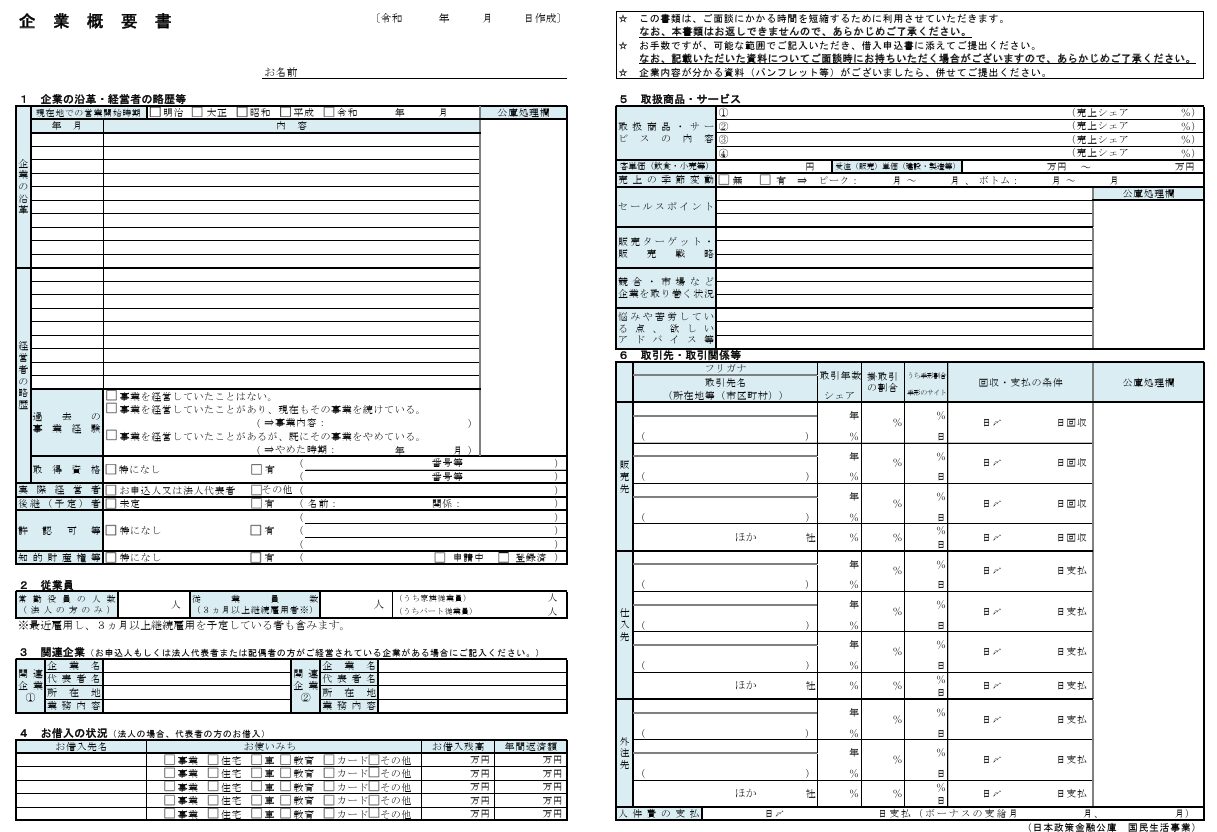

また、日本政策金融公庫では企業概要書のテンプレートが公開されています。

日本政策金融公庫の企業概要書には、より細かな内容を記載する項目があります。金融機関に提出する際は、企業の実態をより伝えやすくするために、ひとつのフォーマットだけ採用するのではなく、複数のフォーマットを組み合わせて自作することもおすすめです。

▼琉球銀行「事業性評価シート」

▼日本政策金融公庫「企業概要書」

本項では、琉球銀行の事業性評価シートを基にそれぞれの項目について、詳しく解説します。

基本的には、各金融機関の事業性評価テンプレートの活用を推奨しますが、筆者が現場で融資のご支援をしている経験では、経産省が推進している「ローカルベンチマーク(通称:ロカベン)」を活用するのも有効だと感じています。

◆参考資料

事業性評価シートを書く際に共通して大切なのは、「数字で示せる項目」と「言葉で説明する項目」を二段構えで埋めることです。

とくに、決算書には現れない無形資産(顧客基盤・ブランド・技術力・社員一人ひとりのスキル・取引先との信頼関係)は、社長自身の言葉で具体的に書き出さなければ、金融機関には伝わりません。「強みがある」だけでは不十分で、「強みを説明できる」状態にして初めて評価につながります。

項目1. ライフステージ

事業性評価シートを作成する際は、ライフステージを「創業期」「成長期」「成熟期」「衰退期」の4段階に分類し、各段階に応じた経営課題と対応策を提示する方法があります。

ライフステージに応じた主な記載事項は、以下のとおりです。

◆ライフステージに応じた主な記載事項

| ライフステージ | 記載すべき内容 |

|---|---|

| 創業期 | 事業コンセプトの独自性 |

| 成長期 | 拡大資金の使途合理性 |

| 成熟期 | 収益安定性と新規事業創出 |

| 衰退期 | 再生可能性と撤退リスク管理 |

事業性評価シートを作成する際は、ライフステージごとに最適な内容を記載する必要があります。また、衰退期であっても「どのように成長を続けるのか」を示す必要があります。

項目2. 事業内容

事業性評価シートに事業内容を作成する際は、第三者から見てもわかりやすいように記載しなければなりません。事業内容を記載する場合は、他社にはない独自性や優位性などを重点的に記載する必要があります。

◆事業内容を記載する際の主な例

- 知的財産権

- 他社にはない技術力

- 独自のサービス提供ノウハウ

- 販売ルート 等

製品やサービスの独自性を技術的特徴や特許の観点から説明できると、説得力のある事業内容になります。業界内でのポジションを、市場シェアや競合との差異から客観的に分析すると、より効果的な事業内容を記載できます。また、ビジネスモデル図で商流や収益構造を可視化することも効果的です。

項目3. 業界動向

金融機関はすべての業界に精通しているわけではないため、自社が属する業界の動向を詳細に示す必要があります。とくにニッチ産業で事業を営んでいる場合は、企業側から金融機関に対して積極的に情報提供しなければなりません。

事業性評価シートに業界動向を記載する際は、以下のポイントが重要です。

◆業界動向の記載ポイント

- 市場規模と成長性

- 競合環境

- 地域特性

- データの裏付け 等

金融機関は、「業界の課題」と「課題に対する自社の対応策」を強く求めています。また、業界団体が提供している資料から市場規模や動向などの客観的情報を分析し、定量的データと定性的分析のバランスを示すことも有効な手段です。

項目4. 経営者情報

事業性評価シートを作成する際はデータでわかる情報だけではなく、経営者自身の価値をアピールする必要があります。経営者情報で記載する主な内容は、以下のとおりです。

◆経営者情報で記載する主な内容

- 経営者の年齢・経験・スキル

- 経営理念・ビジョン

- リーダーシップ特性

経営者の経験やスキル、ビジョンなどについて記載すると、「経営者がどのような能力を持っているのか」をアピールできます。また、危機対応実績や業界団体への参画状況、従業員定着率向上の取り組みなどの事例を示せるとより効果的です。

項目5. 商流(サプライチェーン)分析

事業性評価シートを作成する場合は、商流(サプライチェーン)分析も盛り込んでおくと、金融機関に自社の事業を理解してもらいやすくなります。

商流分析で記載するべきポイントは、以下のとおりです。

◆商流(サプライチェーン)分析で記載する主な内容

- サプライチェーンの可視化

- 差別化要因の深掘り

- 数値的根拠の提示

- 将来展望の整合性 等

例えば、「環境配慮素材の採用状況」や「地域貢献活動のESG対応」、「単一仕入先依存の解消策に関するリスク分散」などが差別化要因の記載例である場合、これらを深掘りして記載できていると効果的です。また、業界や事業内容にもよりますが、発注額上位20%の高額部品の妥当性を図るコスト軸と、調達リスクの高い部品を特定するリソース軸の両軸を示すなど、定量面・定性面どちらの観点でも分析できていると、金融機関からわかりやすい資料として認識されるでしょう。

項目6. SWOT分析

SWOT分析とは、自社の強み (Strengths)・弱み(Weaknesses)・機会(Opportunities)・脅威(Threats)の4項目について分析する手法です。

SWOT分析をする際の基本的なフレームワークは、以下のとおりです。

◆SWOT分析をする際の基本的なフレームワーク

| 項目 | プラス要因 | マイナス要因 |

|---|---|---|

| 内部環境 | 強み(Strength) 自社の持つ強みや長所、得意なことなど | 弱み(Weakness) 自社の持つ短所、苦手なことなど |

| 外部環境 | 機会(Opportunity) 社会や市場の変化などでプラスに働くこと | 脅威(threat) 社会や市場の変化などでマイナスに働くこと |

SWOT分析を実施する際は、経営者自身だけで取り組むのではなく、従業員や顧問税理士や経営指導員などの専門家と話し合いながら進めると新しい発見ができます。また、顧客の視点から物事を見ることや競合他社と比較することでも、自社の強みが見つかります。

SWOT分析で経営や事業を取り巻く環境を多面的に分析して、強み・弱み・機会・脅威の4点から自社に最適な戦略を金融機関に示しましょう。

もし、事業性評価シートの作成に課題を感じる経営者の方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「事業性評価融資」を徹底的にサポートします。

また「事業性評価融資」はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業性評価融資」を成功させるなら/

※【毎日 限定5名まで!!】

事業性評価融資4つの事例

近年の事業性評価融資の普及により、多くの金融機関が商品の取り扱いを開始しています。とくに積極的に事業性評価融資を提供している金融機関は、以下のとおりです。

- 事例1. 山形銀行

- 事例2. 滋賀銀行

- 事例3. きらぼし銀行

- 事例4. 飯田信用金庫

それぞれの事例について、詳しく解説します。

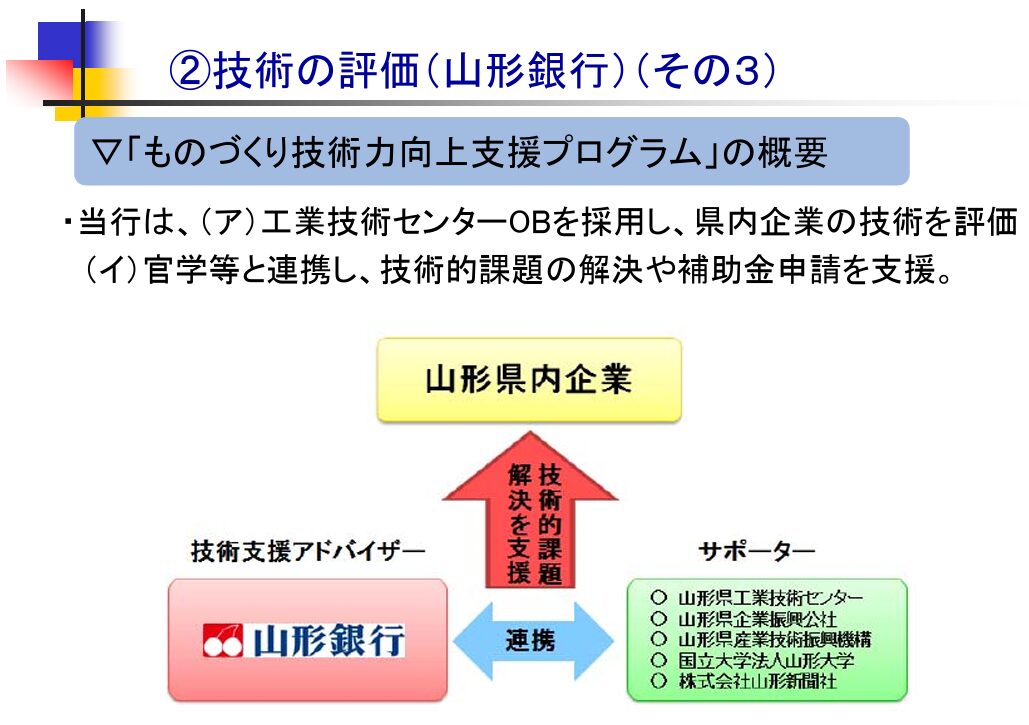

事例1. 山形銀行

山形銀行が提供している事業性評価融資の事例は、以下のとおりです。

◆山形銀行の事業性評価融資「技術の評価」

山形銀行の「ものづくり技術力向上支援プログラム」は2017年2月に開始されて以来、地元企業が直面する技術的課題を解決するために外部機関と連携しながら支援を実施しています。製造業が盛んな山形県の特徴を活かして、「ものづくり技術力向上支援プログラム」にて地元企業の成長を促進しています。

2023年には、「ものづくり技術力向上支援プログラム」の取り組みが内閣府から「地方創生に資する金融機関等の特徴的な取り組み事例」として評価され、地方創生担当大臣表彰を受賞しました。

山形銀行は、ものづくり企業で他社との競争力を高めたい際に最適な金融機関といえます。

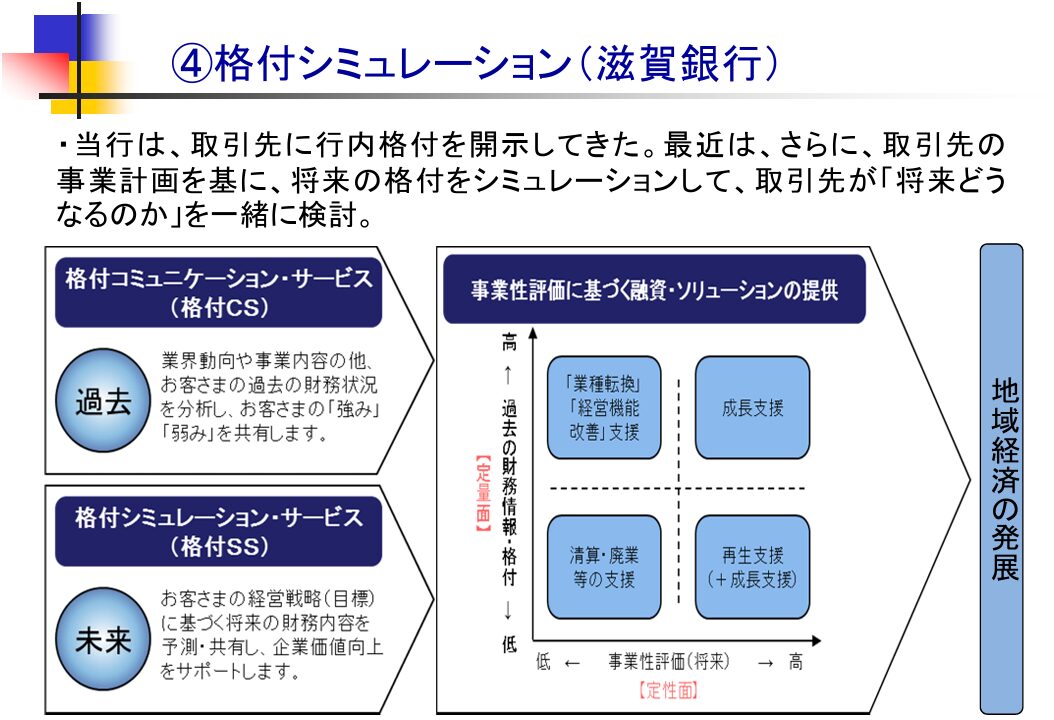

事例2. 滋賀銀行

滋賀銀行が提供している事業性評価融資の事例は、以下のとおりです。

◆滋賀銀行の事業性評価融資「格付シミュレーション」

滋賀銀行の「格付シミュレーション」は、取引先の「強み」や「弱み」を共有したうえで、課題解決や財務改善を図る取り組みです。「強み」や「弱み」を共有することにより、取引先の永続的な経営基盤の構築や企業価値向上を測れます。

また、滋賀銀行は2024年3月18日に日本格付研究所(JCR)からA+/に評価されるなど、安定的な長期発行体格付けを維持している金融機関です。滋賀銀行の格付けシミュレーションは「融資可否の判断材料」ではなく、経営課題の抽出や資金調達力の強化、リスク管理体制の高度化、サステナビリティ経営の推進など、多角的に活用できます。

そのため、自社の財務体質や信用力、リスク管理や経営の透明性を高めたい経営者にとって最適な金融機関だといえます。

事例3. きらぼし銀行

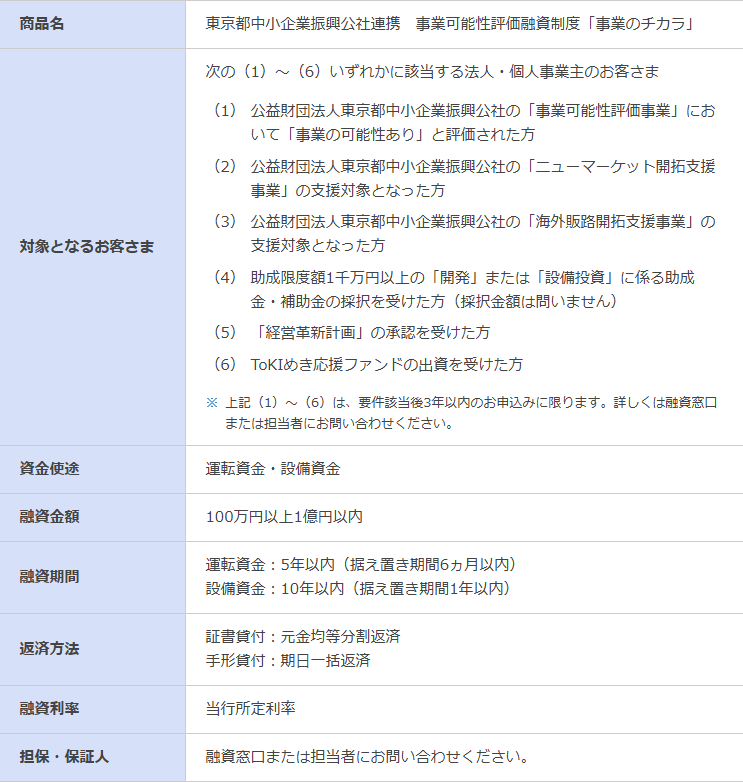

きらぼし銀行が提供している事業性評価融資の事例は、以下のとおりです。

◆きらぼし銀行の事業性評価融資「事業のチカラ」

きらぼし銀行が提供する「事業可能性評価融資制度」は、企業や個人事業主が新規事業を立ち上げる際に必要な資金を調達するための制度です。公益財団法人東京都中小企業振興公社の「事業可能性評価事業」に基づいており、事業の将来性や成長性の評価を目的としています。

資金使途は運転資金と設備資金の両方に対応しているため、成長段階の企業にとってニーズの高いサービスです。そのため、企業や事業の成長を加速させたい経営者にとっては、最適な金融機関だといえます。

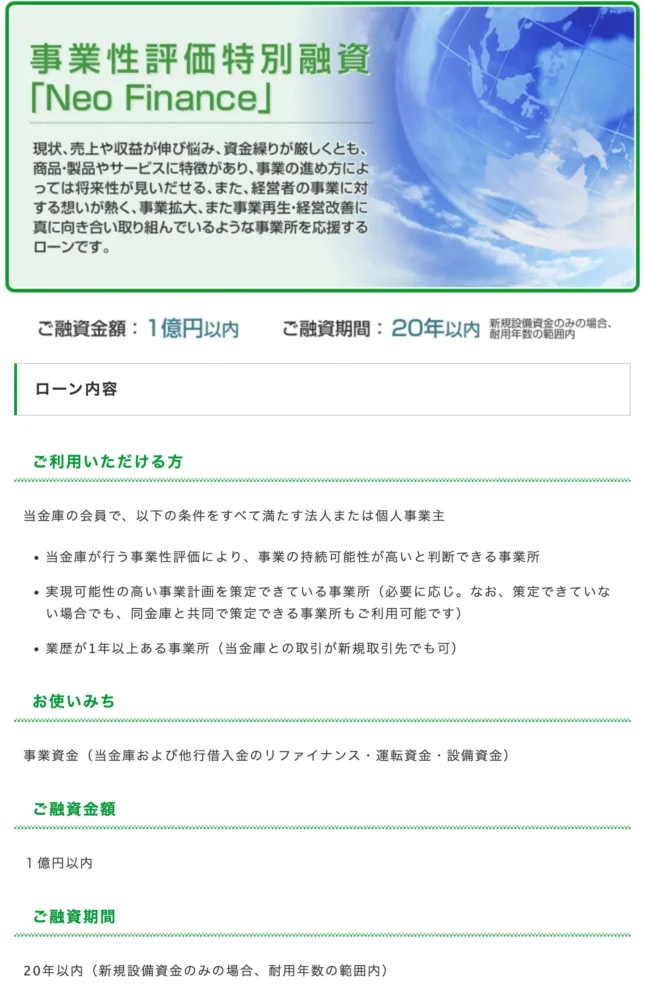

事例4. 阿南信用金庫

阿南信用金庫が提供している事業性評価融資の商品概要は、以下のとおりです。

◆阿南信用金庫の事業性評価特別融資「Neo Finance」

阿南信用金庫の「Neo Finance」は、事業の持続可能性や実現可能性の高い事業計画を重視した融資商品です。業歴1年以上の法人または個人事業主を対象としており、阿南信用金庫との取引が新規の場合でも利用できる可能性があります。

事業資金として、運転資金や設備資金だけでなく、阿南信用金庫および他行借入金のリファイナンスにも活用できます。

また、融資金額は1億円以内、融資期間は20年以内とされており、財務状況などを踏まえて所定の利率が適用されます。TKCモニタリングサービスの利用法人や、「中小企業の会計に関する指針」または「中小企業の会計に関する基本要領」を適用した決算書を作成している企業は、金利優遇を受けられる可能性があります。

日本政策金融公庫とのタイアップスキームとして、原則として協調融資で対応する点も特徴であり、事業計画をもとに中長期の資金調達を検討したい企業にとって有効な選択肢です。

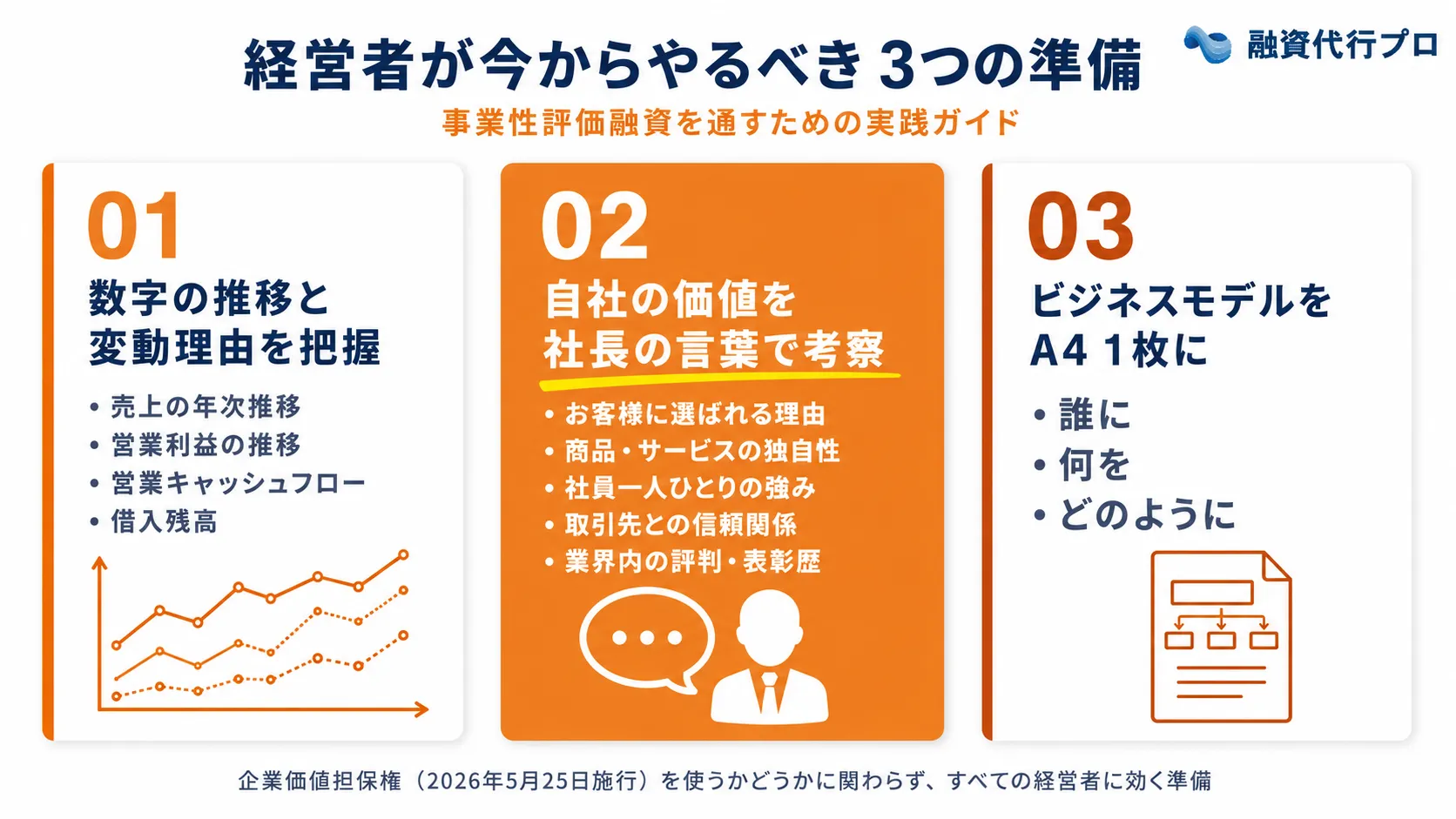

事業性評価融資を通すために、経営者が今からやるべき「3つの準備」

事業性評価融資は「事業の中身」を見る融資であるため、従来の決算書中心の融資と異なり、経営者自身が自社の事業を言葉で説明できるかどうかが評価を左右します。

筆者が融資コンサルの現場で経営者と接していると、「事業の強みはあるのに、それを銀行員に伝える言葉が用意できていない」というケースが圧倒的に多いと感じます。

そこで、事業性評価融資の通過率を高めるために、経営者が今のうちから着手しておくべき準備を3つに整理しました。

企業価値担保権の施行(2026年5月25日)も控え、金融機関の評価軸は段階的に「事業全体の価値」を重視する方向へ進んでいます。この3つの準備は、企業価値担保権を直接活用するかどうかとは関係なく、すべての経営者にとって必ず効いてくる準備です。

準備1. 会社の数字の推移と、その変動理由を把握する

まず取り組むべきは、過去3〜5年分の「売上」「営業利益」「営業キャッシュフロー」「借入残高」の4指標を、年度ごとに横一列に並べることです。

数字を並べると以下のような自社の歩みが見えてきます。

- 伸びている時期

- 踊り場の時期

- それぞれの時期に、何があったのか

これが会社の事業を把握する土台となります。事業性評価シートを作成する前に、まずこの「数字の推移と、その変動理由」を社長自身の言葉で説明できる状態にしておきましょう。

筆者が融資相談の現場でよく目にするのは、社長が「数字は税理士に任せている」と言って、自社の数字の動きを語れないケースです。事業性評価融資では、「社長が自社の数字を語れるか」が信頼性の判断材料になります。

準備2. 自社の価値を社長自身の言葉で考察する

次に、決算書には書かれていない自社の価値を、社長自身の言葉で書き出します。

具体的には以下のような要素です。

▼決算書に描かれない自社の価値の一例

- お客様が自社を選ぶ理由(競合と比較して何が優れているか)

- 商品やサービスの独自性

- 社員一人ひとりの強み・経験

- 取引先との関係性、これまで積み上げてきた信頼

- 業界内での評判、表彰歴

これからの融資の現場では、こうした無形資産(顧客基盤・ブランド・技術・社員のスキル)の言語化がより強く求められるようになります。「うちは技術力があります」「うちは品質で選ばれています」だけでは不十分です。

「何の技術なのか・どの顧客に・どんな結果をもたらしているのか」まで具体的に言葉にして初めて、銀行員に伝わります。

準備3. ビジネスモデルを紙に落として表現する

最後に、自社のビジネスモデルを以下の3つで整理し、用紙1枚にまとめます。

- 誰に届けているのか(ターゲット顧客)

- 何を提供しているのか(商品・サービス)

- どのようにそれを実現しているのか(提供方法・サプライチェーン・収益構造)

これは、事業性評価シートの「項目2. 事業内容」「項目5. 商流分析」を作成する前段の整理にもなります。

1枚にまとめられない事業計画は、金融機関にも伝わりません。逆に、1枚で説明できる状態を作っておくと、金融機関との対話の質が変わってきます。

筆者の経験では、ビジネスモデルを社長自身が言語化していないため、結果として担当銀行員がその会社のビジネスモデルを正確に理解できていない、というケースが少なくありません。事業性評価融資は、社長と銀行員が「同じ事業理解」を共有することがスタートラインです。

これら3つの準備は、事業性評価融資を申し込む直前に慌てて作るものではなく、普段から経営の中に組み込んでおくべき土台です。事業性評価融資の通過率を高めたい経営者は、まず「数字の整理」「無形資産の言語化」「1枚のビジネスモデル」から着手することをおすすめします。

もしご自身で数値の把握や、自社の強みを言語化できない場合は、財務コンサルティングサービス「御社の財務責任者」をご活用ください。10年以上の経験を持つ金融機関出身のコンサルタントが、あなたの会社の事業性を、金融機関にわかる形でしっかりと言語化・資料化いたします。

まずは、無料の財務相談をご活用ください。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

事業性評価融資のメリット

事業性評価融資の大きなメリットは、以下の2つです。

- メリット1. 資金調達がしやすくなる

- メリット2. 自社の磨き上げに集中できる

それぞれのメリットについて、詳しく解説します。

メリット1. 資金調達がしやすくなる

事業性評価融資の活用で、資金調達がしやすくなる点はメリットです。

従来、財務が弱い中小企業やベンチャー企業の融資においては、十分な担保や保証がない場合は、信用保証協会の保証に頼らざるを得ない状況がありました。しかし、事業性評価融資の導入により、実際の事業内容や成長性も重要視されることで、担保や保証が提供できない会社でも資金調達ができる可能性が広がりました。

事業性評価融資の浸透により、「弊社は〇〇といった独自の事業性があり、新たな強化を図るために事業用融資をお願いしたい」といった、資金調達の幅が広がることが期待されています。

メリット2. 自社の磨き上げに集中できる

事業性評価融資を利用することで、自社の事業の磨き上げに集中できるようになる点もメリットです。

事業性融資の登場で、担保や保証を気にすることなく、シンプルに自社の事業を強化に集中すれば良い、という世界が訪れる可能性もあります。また、事業性評価融資を受ける過程で、自社の強み・弱み、市場や競合の状況も把握でき、より競争力を高めるきっかけにもなるでしょう。

金融機関に事業性を評価してもらうプロセスで、結果的に、自社の競争力向上や市場拡大に向けた取り組みにも積極的になれる環境が整います。

事業性評価融資理解して、担保・保証に頼らない融資の選択肢を広げよう

事業性評価融資は、会社の事業内容や成長性を評価する融資のことです。とくに成長の可能性を最大限に活かしたい中小・ベンチャー企業にとっては、資金調達の幅が広がるきっかけになります。

従来の担保・保証重視の融資よりも活用しやすい特徴がありますが、審査のプロセスが多く、調達まで時間がかかることは事前に覚悟しておきましょう。

「事業性評価融資を受ける流れ」は以下の9ステップです。

◆事業性評価融資を受ける流れ

- 金融機関へ相談に行く

- 事業性評価シートを作成する

- 事業性評価シートを提出する

- 金融機関にて事業性評価シートや実績で審査

- 事業性評価の結果をフィードバックされる

- 経営発展プランを作成する

- 借入申込書と経営発展プランを提出する

- 金融機関による審査が行われる

- 融資決定後、 契約の締結を行う

上記のステップを金融機関と並走することで、中小・ベンチャー企業でも資金調達の幅を広げることができるため、より成長の可能性を伸ばせるでしょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

もし事業性評価融資に挑戦したい経営者の方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、あなたの会社の「事業性評価融資」を徹底的にサポートします。

また「事業性評価融資」はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業性評価融資」を成功させるなら/

※【毎日 限定5名まで!!】