_20250924.png)

日本政策金融公庫の融資を攻略するために、融資代行サービスを検討している方は多いものです。一方で、着手金や手数料、業者の選び方に迷ってしまい、なかなか依頼に踏み込めないという声を、筆者はこれまでたくさん聞いてきました。

結論、筆者がおすすめする「日本政策金融公庫」に強い代行会社は、以下3社です。

▼「日本政策金融公庫の融資」でおすすめの代行会社3選

- おすすめ1. (株)融資代行プロ

- おすすめ2. (株)MMコンサルティング

- おすすめ3. (株)喜創産業

| サービス名 | \おすすめNo.1/ 融資代行プロ | \おすすめNo.2/ MMコンサルティング | \おすすめNo.3/ 喜創産業 | |

|---|---|---|---|---|

| 会社名 | (株)融資代行プロ | (株)MMコンサルティング | (株)喜創産業 | |

| ターゲット | 法人 個人事業主 | 法人 個人事業主 | 法人 | |

| コンサルタント属性 | コンサルタントは 元公庫職員、銀行マン | コンサルタントは 元公庫の職員 | コンサルタントは 元銀行マン | |

| 費用 (手数料) | 成功報酬率 | 1~5% | 3~5% | 5% |

| 着手金 | なし | 10万円(税抜) | なし | |

| 最低報酬 | なし | なし | 45万円(税抜) | |

| 支援内容 | 支援スタイル | 面談 電話 メール チャット など | 面談 電話 メール など | 面談 電話 メール など |

| 支援範囲 | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | |

| サービス 範囲の広さ | 融資 エクイティ 財務コンサル 補助金申請 事業計画書作成 等 | 起業支援 補助金申請 事業承継 M&A 等 | 事業再生 M&A仲介 ビジネスマッチング 等 | |

| 公式HP | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | |

特に中小企業・スタートアップ、個人事業主におすすめしたいのが、(株)融資代行プロです。コンサルタントは全員が「日本政策金融公庫の出身者」「金融機関の出身者」のため、日本政策金融公庫の融資におけるツボを押さえており、融資を力強くサポートしてくれます。しかも、費用は着手金¥0で、成功報酬の1~5%のみで活用しやすいサービスとなっております。

また、日本政策金融公庫の融資代行業者の選定ポイントは以下の通りです。

▼信頼性の高い融資代行サービスを選ぶ4つのポイント

- ポイント1. 日本政策金融公庫出身者、または銀行出身者が対応する

- ポイント2. 日本政策金融公庫の「融資支援件数」が豊富である

- ポイント3. 着手金・手数料が適切にである

- ポイント4. 「融資支援後」のサービスが充実していること

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスを運営する中で、これまで多く方々の「日本政策金融公庫の融資」のご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「日本政策金融公庫の融資」で融資代行サービスの活用を検討している方が一歩前進できるよう、「おすすめの代行会社の紹介」「代行会社の選ぶポイント」「代行会社のメリットや注意点」「代行会社の着手金や手数料」などについては、融資コンサルの経験をもとにわかりやすく解説します。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】

「日本政策金融公庫の融資に強い」3つのおすすめ代行会社

まずは、「日本政策金融公庫の融資」で筆者がおすすめできる、融資代行会社を3社ご紹介します。

▼「日本政策金融公庫の融資」に強いおすすめの代行会社3選

- おすすめ1. (株)融資代行プロ

- おすすめ2. (株)MMコンサルティング

- おすすめ3. (株)喜創産業

| サービス名 | \おすすめNo.1/ 融資代行プロ | \おすすめNo.2/ MMコンサルティング | \おすすめNo.3/ 喜創産業 | |

|---|---|---|---|---|

| 会社名 | (株)融資代行プロ | (株)MMコンサルティング | (株)喜創産業 | |

| ターゲット | 法人 個人事業主 | 法人 個人事業主 | 法人 | |

| コンサルタント属性 | コンサルタントは 元公庫職員、銀行マン | コンサルタントは 元公庫の職員 | コンサルタントは 元銀行マン | |

| 費用 (手数料) | 成功報酬率 | 1~5% | 3~5% | 5% |

| 着手金 | なし | 10万円(税抜) | なし | |

| 最低報酬 | なし | なし | 45万円(税抜) | |

| 支援内容 | 支援スタイル | 面談 電話 メール チャット など | 面談 電話 メール など | 面談 電話 メール など |

| 支援範囲 | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | |

| サービス 範囲の広さ | 融資 エクイティ 財務コンサル 補助金申請 事業計画書作成 等 | 起業支援 補助金申請 事業承継 M&A 等 | 事業再生 M&A仲介 ビジネスマッチング 等 | |

| 公式HP | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | |

日本政策金融公庫の融資を、代行会社に依頼するかどうか迷っている方は、ぜひ参考にしてください。

おすすめNo.1 (株)融資代行プロ|公庫の融資に強い「元公庫職員」や「銀行マン」が1~5%の成果報酬だけでコンサルティング

(株)融資代行プロが運営する「融資代行/コンサルサービス」は、【全国対応】の中小企業〜スタートアップ、個人事業主の向けの融資支援サービスです。「日本政策金融公庫」「銀行」「信金」「商工中金」といった金融機関出身のコンサルタント”のみ”が在籍しており、日本政策金融公庫の融資を強力に支援してくれます。

融資代行プロは、「コンサルタントが優しい」「コンサルティングが的確だった」と評判です。

| 融資代行プロ | |

|---|---|

| 会社名 | 株式会社融資代行プロ |

| 所在地 | 東京都港区南青山2-2 5F |

| 代表取締役 | 岡島 光太郎 |

| 費用(手数料) | 成功報酬1~5%のみ |

| ターゲット企業 | 法人 / 個人事業主 |

| 支援スタイル | 面談 / 電話 / メール / チャットなど |

| 支援範囲 | 対面ヒアリング / 事業計画書の支援 / 書類の作成支援 / 面談対策 / 資金調達後のコンサル |

| 他サービス | 融資 / エクイティ / 財務コンサル / 補助金申請 / 事業計画書の作成 |

費用は「成果報酬1~5%/税別」のみと、「着手金」や「余計なオプション」が無い親切な料金設定です。そのため、中小企業やスタートアップは当然のこと、個人事業主も活用しやすいサービスです。

【毎日限定5名】まで、無料の融資相談をしているので、気になる方は一度下記からお問合せすることをオススメします。

\「安心の融資コンサル」はコチラ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の相談先はコチラ/

※【毎日 限定5名まで】

おすすめNo.2 (株)MMコンサルティング|中小企業診断士の資格保有の代表がコンサルしてくれる

(株)MMコンサルティングは、中小企業や個人事業主向けに融資支援サービスを提供しています。支援の過程では、融資の流れも丁寧に教えてくれます。また、初回の無料相談から金融機関との面談準備まで一貫したサポートも魅力です。

| MMコンサルティング | |

|---|---|

| 会社名 | 株式会社MMコンサルティング |

| 所在地 | 東京都港区赤坂2-8-14 ラミアール赤坂205 |

| 代表取締役 | 上野 光夫 |

| 費用(手数料) | 成功報酬3~5% +着手金「10万円(税抜)」 |

| ターゲット企業 | 法人 / 個人事業主 |

| 支援スタイル | 面談 / 電話 / メール など |

| 支援範囲 | 対面ヒアリング / 事業計画書の支援 / 書類の作成支援 / 面談対策 / 資金調達後のコンサル |

| 他サービス | 起業支援 / 補助金申請 / 事業承継 / M&A |

実は筆者も、代表の中小企業診断士の上野さんとはお会いしたことがあります。物腰の柔らかい方で、とても良い印象でした。また、日本政策金融公庫に20年以上勤務された経験もお持ちのため、日本政策金融公庫の融資を受けたい方には、とても心強いコンサルタントだと言えるでしょう。

サービス内容は、「適切な金融機関の選定」、「資料作成の助言」、「融資面談ロープレ」などが含まれます。料金は着手金10万円(税別)に加えて、成果報酬3~5%お支払いすることが必要です。

詳細な情報や相談は、公式サイトからお問い合わせください。

▼問い合わせ先

株式会社MMコンサルティング

公式HP> https://mmconsulting.jp/

おすすめNo.3 (株)喜創産業|豊富な経験から、ビジネスコンサルにも強いコンサル会社

(株)喜創産業は、融資を含めた多彩な資金調達を検討している法人向けにコンサルティングを提供しています。同社は資金調達、経営改善、M&A仲介、ビジネスマッチング、資金提供など幅広いサポートを行っています。

初回相談から融資成功までの一貫したサポートを提供し、金融機関との交渉や資料作成のアドバイスを行います。着手金なしで、成功報酬は5%と設定されておりますが、最低報酬が45万円と設定されており、成功報酬5%と比較して、いずれか多い方のお支払いが必要です。

| 喜創産業 | |

|---|---|

| 会社名 | 株式会社喜創産業 |

| 所在地 | 広島県三原市和田1-6-37 |

| 代表取締役 | 山本 将司 |

| 費用(手数料) | 成功報酬5% ※ただし最低報酬「45万円(税抜)」 |

| ターゲット企業 | 法人 |

| 支援スタイル | 面談 / 電話 / メール など |

| 支援範囲 | 対面ヒアリング / 事業計画書の支援 / 書類の作成支援 / 面談対策 / 資金調達後のコンサル |

| 他サービス | 事業再生 / M&A仲介 / ビジネスマッチング |

実は筆者も、喜創産業の会長である山本さんのYouTubeコンテンツの愛好家です。ビシビシとストレートに物をいうスタイルと、知識と経験に基づいた発信内容はとても勉強になることが多いため、もしお時間がある方は一度、閲覧することをおすすめします。

ただし、一部のYouTube動画では「現在は融資の支援には、あまり力を入れていない」と発言もあったことから、問い合わせのタイミングによっては依頼を受けてもらえない可能性もありますので、事前にお問い合わせすることは必須でしょう。

▼問い合わせ先

株式会社喜創産業

公式HP> https://keiei-onayami.com/

日本政策金融公庫の融資代行「手数料相場(3〜5%)」と「融資金額の目安(月商の2~3ヶ月分まで)」

本章では、融資代行サービスの主要な費用である「着手金」や「手数料」、また、日本政策金融公庫の融資で借りられる「融資金額の目安」について解説します。

代行会社に依頼して融資を勝ち取ることも大切ですが、着手金が高すぎたり、手数料の割合が大きかったりすると、実際に自分で利用できる融資金額が目減りしてしまいます。そのため、事前に着手金や手数料の相場を把握しておくことは非常に重要です。

それぞれについて、詳しく解説していきます。

着手金の相場は「5~20万円」

融資代行会社によって、「着手金の有無」は異なります。一般的に、着手金が発生する相場は「おおよそ5万円~20万円程度」が目安になります。

なお、筆者が運営する成果報酬1%~の融資コンサルサービス「融資代行プロ」では、着手金は「¥0」でご支援をしております。

「融資代行プロ」が着手金0円としている理由は、まずは金融機関出身のサポートがどれほど実務に強いのか、その良さを広く多くの方に知ってもらいたいと考えているからです。着手金があることで、先に費用が発生することで一歩を踏み出しにくくなる方も多いはずです。

また、最初の無料相談1回だけで「この代行業者に任せていいのか…?」を判断するのはかなり難しいでしょう。実際、面談時は良い印象でも、着手金を支払った後に担当者が変わって、対応の質が下がるのではと不安に感じる方もいます。

そうした不安をなくすため「融資代行プロ」では着手金はいただかず、実際の対応や提案内容で実力を見て判断してもらう方針にしています。私たち「融資代行プロ」が着手金なしで支援するのは、成果で評価してもらえるという自信の表れです。だからこそ、最初から全力で向き合い、結果で信頼を証明するようにこころがけております。

手数料の相場は「3〜5%」

融資代行サービスの収益源は、融資成功金額に対して請求される「手数料」です。大前提、手数料は出資法によって5%以内と定められています。

【金銭貸借等の媒介手数料の制限】

第四条 金銭の貸借の媒介を行う者は、その媒介に係る貸借の金額の百分の五に相当する金額(当該貸借の期間が一年未満であるものについては、当該貸借の金額に、その期間の日数に応じ、年五パーセントの割合を乗じて計算した金額)を超える手数料の契約をし、又はこれを超える手数料を受領してはならない。

その上で、融資代行サービスの手数料の相場は「おおよそ3%~5%程度」です。

例えば、手数料が3%で1000万円の融資が実行された場合には、30万円の支払いが必要となります。複数の業者を比較して、最適な手数料を設定しているところを選びましょう。

融資金額の目安は「月商の2〜3ヶ月分」

融資金額の目安は、もしどこの金融機関からも融資を受けていないのであれば、運転資金であれば「月商の2~3ヶ月分が目安」と考えておきましょう。ただし、「財務状況」や「会社の規模」、「業種」によっても大きく異なるので、あくまで参考程度にしておいてください。

日本政策金融公庫では、各制度ごとに融資額の上限が設けられています。

▼日本政策金融公庫の融資限度額の例

ただし、これらはあくまで「上限」に過ぎず、上限金額の融資を受けることはかなり難しいと思っておいて間違いありません。

融資審査では、自己資金額、事業計画の信頼性・返済可能性、過去の実績なども考慮して融資額は決定するため、融資額の目安を知るには専門家への相談をおすすめします。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きも着手金「¥0」、成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談にお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】

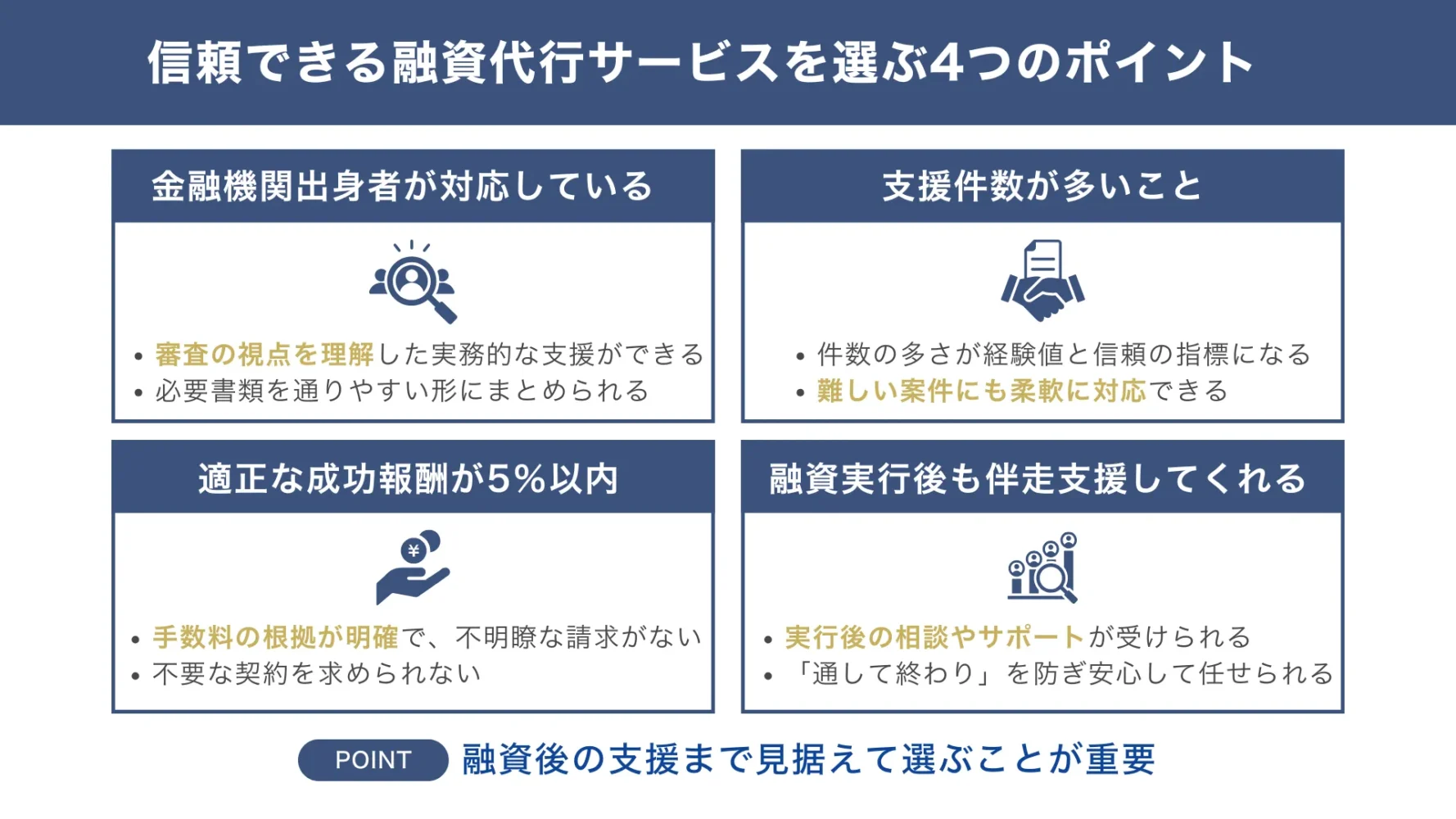

信頼性の高い融資代行サービスを選ぶ「4つのポイント」

本記事では、おすすめの融資代行サービス3社をご紹介しましたが、その他にも代行サービスは存在するため、迷ってしまうことも多いはずです。

筆者が考える、信頼性の高い融資代行サービスを選ぶポイントは以下の図解のとおりです。

▼信頼できる融資代行サービスを選ぶ4つのポイント

▼信頼性の高い融資代行サービスを選ぶ「4つのポイント」

- ポイント1. 日本政策金融公庫出身者、または銀行出身者が対応する

- ポイント2. 日本政策金融公庫の「融資支援件数」が豊富である

- ポイント3. 着手金・手数料が適切であるか

- ポイント4. 「融資支援後」のサービスが充実していること

ポイント1. 日本政策金融公庫出身者、または銀行出身者が対応すること

融資代行サービスを選ぶ際、多くの記事では「認定支援機関であるサービス選びましょう」と伝えています。しかし、融資の支援を専業にしている筆者の経験上、日本政策金融公庫からの融資を成功させたいなら、注目すべきポイントは別にあります。

最も重要な選定基準は、融資を出す側である「日本政策金融公庫」や「銀行・信用金庫」の出身者が、あなたの支援をしてくれるか。この一点に尽きると強く感じます。

なぜなら、融資審査は書類上の数字だけでは決まらないからです。

▼融資審査で「書類以外で重要」なこと

- 融資審査では、公庫側で事業計画のどこが懸念になりやすいのか?

- どうすれば、公庫の社内で稟議が通りやすくなるのか?

- 金融機関が評価する「返済原資」は、どう示すべきか?

こうした審査の本当の勘所は、日々、内部で膨大な案件を扱ってきた金融機関の出身者だからこそ知り得る情報です。金融機関の「言語」と「思考ロジック」を熟知してる金融機関出身者だからこそ、審査担当が納得し、決裁しやすい支援をできるプロなのです。

「認定支援機関」は、必ずしも日本政策金融公庫の融資への強さを保証するものではありません。彼らの専門は補助金・税務ということが多く、融資の実務に長けている認定支援機関を探すのはとても難しいものです。

そのため、日本政策金融公庫の融資代行サービスを選ぶ際は、必ず「担当者の経歴」を確認してください。金融機関での実務経験こそが、あなたの融資成功率を最も高める、何より信頼できる証となります。

ポイント2. 日本政策金融公庫の「融資支援件数」が豊富であること

融資代行の実績を見ると、「審査通過率98%」「平均融資額1,000万円」といった華やかな数字に惹かれてしまうことはあると思います。しかし、これらの数値は必ずしも本当の実力を示すものではないと、筆者は強く痛感しています。

信頼できる専門家を見極める上で本当に重要な指標は、どれだけの「支援件数」をこなしてきたか、です。

「高い審査通過率」のカラクリ

融資コンサルタントとして断言しますが、どんな人も審査通過させる魔法はありません。高い通過率を謳えるのは、「融資が通りやすい簡単な案件だけを選んで支援している」からです。代行を頼まなくても通るような事業者だけを相手にすれば、通過率が高くなるのは当然です。

あなたがもし、融資を受けるには少しハードルが高い事業者だった場合、こうした高い審査通過率を謳う代行会社には「うちでは扱えません」と門前払いを受けてしまう可能性があるのです。

真の実力は「件数」に表れる

一方で、本当に実力のある専門家は、少し難しい顧客でも支援をしていきます。

※もちろん、最初から「融資は無理」と判断されるケースもあります。

難易度の高い案件にも真摯に取り組むと、全体の「審査通過率」や「融資の平均額」は見栄えは悪くなります。しかし、その誠実な姿勢が評判を呼び、結果として多種多様な経営者からの相談が絶えず、必然的に「支援件数」が積み上がっていきます。

表面的な数字に惑わされないでください。多くの「難しい案件」「経営者」と向き合ってきた証拠である「支援件数」こそが、最も信頼できる指標だと筆者は考えます。

ポイント3. 着手金・手数料が適切であるか

融資代行サービスを選ぶ際には、着手金・手数料・その他オプションなど、料金体系の「適正さ」と「透明性」は必ず確認しておきましょう。

特に悪質な業者を避けるため、以下の3点は厳しくチェックしましょう。

- 成功報酬が「融資額の5%」を超えていないか

大前提、融資額の5%を超える手数料は出資法に抵触する違法行為です。これ超える業者は、相談するまでもなく選択肢から外しましょう。 - 「100%成功」といった誇大広告を信じない

融資には必ず「審査」があるため、100%の成功はあり得ません。「必ず通る」と契約を迫る業者は、不誠実な業者です。 - 「顧問契約が必須」のサービスは避ける

月額の顧問契約を必須のサービスにも気をつけましょう。業者側は融資の成否にかかわらず毎月の報酬を得られるため、「融資を成功させる」という本来の目的にインセンティブがなくなります。

※実際に筆者のクライアントでも「顧問料を払い続けたが何も進まなかった」という相談は後を絶ちません。

料金が透明であり、不要な契約を強制しないこと。これが安心して任せられるパートナーの最低条件です。

ポイント4. 「融資支援後」のサービスが充実していること

信頼できる融資代行業者を見極めるには、「融資実行後のサポートメニューがあるか」を確認するのが極めて有効です。これは、その業者が支援内容に責任を持っているかを示す、何よりの証拠となります。

「融資さえ通れば終わり」の業者に注意

筆者の経験上、代行業者の中には、「手数料さえ貰えれば終わり」という無責任なスタンスの会社も存在します。

彼らは融資を通すためなら、到底達成不可能な事業計画を作成したり、「バレない見せ金」といった不正行為をそそのかしたりします。しかし、こうした行為は後で必ず問題となります。

その結果、あなたの会社の信用は失墜し、次の融資が受けられなくなったり、最悪の場合、融資の一括返済を求められるリスクを伴います。

こうした業者が融資後のサポートをしないのは、問題が発覚した際に責任を問われるのを恐れているからです。筆者の会社に問い合わせをしてくる顧客の中にも、「融資の実行後、途端に連絡が取れなくなった」と痛い目にあった方は定期的に現れます。

融資後のサポートは「誠実さの証明」

逆に、融資実行後にも「財務コンサルサービス」といった継続的なサービスを提案してくる代行会社は、「自分の支援内容に自信と責任を持っている」ことの裏返しです。彼らはその場しのぎではなく、あなたの事業の未来まで見据えているからこそ、長期的な関係を築けるサービスを展開できるのです。

代行会社のウェブサイトを見る際は、融資後のサポート体制まで確認することは、忘れないようにしましょう。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、着手金「¥0」、成果報酬1%~で日本政策金融公庫の融資を徹底的にサポートします。

もちろん融資のご支援だけでなく、「御社の財務責任者」といった融資実行後の財務コンサルサービスも提供しています。お気軽に以下のボタンから無料の融資相談にお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】

日本政策金融公庫の融資を代行してもらう「6つのメリット」

日本政策金融公庫の融資を受ける上で、代行サービスを利用するメリットを6つご紹介しましょう。

▼融資代行の「6つのメリット」

- メリット1. 審査通過率が高まる

- メリット2. 融資申請の時間が大幅に短縮される

- メリット3. スムーズな融資実行に繋げられる

- メリット4. 書類作成・面談対策の支援が受けられる

- メリット5. 融資金額の目安が見えやすい

- メリット6. 個人事業主も利用できる

どうしても代行サービスの利用を迷う方は参考にしてみてください。

メリット1. 審査通過の確率が高まる

ご自身で融資を進めるよりも、融資の審査通過率が高まる点は非常に大きなメリットです。

融資支援の専門家は、金融機関が重視するポイントや審査のツボを熟知しており、事業の強みも最大限にアピールできるように論理展開や書類を整えてくれます。また、実績豊富な専門家を選べば、過去の膨大な実績に基づいた面談対策も万全です。

自分で申請するだけでは見過ごしてしまいがちな落とし穴も多く存在しますが、専門家はそのような落とし穴も極限まで潰してくれます。

メリット2. 融資申請の時間が大幅に短縮される

融資申請に必要な「書類作成」や「情報収集」には、想像以上に膨大な時間と労力がかかります。本業が忙しい事業主にとって、できれば減らしたい大きな負担でしょう。

融資代行サービスに依頼することで、煩雑な作業の多くを支援してもらえるため、事業主は本業に集中する時間を確保できます。特に創業期は、事業の将来に繋がる重要な期間ですから、一刻も早く本業に集中する時間を作るべきです。

メリット3. スムーズな融資実行に繋がる

融資の申請から実行までには、通常1ヶ月から3ヶ月程度の期間を要します。書類不備や情報不足があると審査が長引き、最悪の場合は、審査落ちをすることもあります。

融資代行サービスの支援を受けることで、申請から面談、承認までのプロセスを円滑に進めることができます。その結果、事業主は無駄な時間を省き、必要なタイミングで融資を受けることができるでしょう。そして、資金繰り計画も狂うことなく、事業経営をすることができるのです。

メリット4. 書類作成・面談対策の支援が受けられる

融資で必要なたくさんの書類作成と、融資面談でつまずく方は多いものです。この書類作成と面談対策を、プロの視点で支援をしてもらえるのも大きなメリットです。

専門家は、客観的な視点から事業計画をブラッシュアップし、説得力のある内容に仕上げてくれます。また、模擬面談により、よく受ける質問集をベースにして、想定問答で事前に準備ができるため、面談での緊張や不安を軽減し、自信を持って面談にも臨めるでしょう。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きも着手金「¥0」、成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談にお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】

メリット5. 融資金額の目安が見えやすい

経営者が自分で融資に臨む場合には、「自分はどれくらい借りられるのか?」の正確な目安を知ることはほぼ不可能です。一方で、「融資が出るのか、出ないのか」「いくらまでなら融資が出そうか」を知りたいのは、経営者の本音でしょう。

融資代行サービスを使えば、融資に詳しい専門家があなたの会社の財務状況や事業内容、自己資金やこれまでの実績などを踏まえ、融資の目安金額を事前にざっくりと算出することも可能です。

その結果、「自社が今、金融機関からどう見られており」、「どれくらいの資金が獲得できそうか」を理解できるため、無理のない資金計画を立てることが可能になります。また、希望額に満たない場合でも、「融資が難しい理由」や「改善策」についてもアドバイスがもらえて、次に向けた具体的な準備が整えられます。

メリット6. 個人事業主も利用できる

日本政策金融公庫は、個人事業主に対する融資にも積極的です。しかしながら、個人事業主は(法人と比較して)事業実態や財務状況を証明できる書類が少ないため、融資審査で不利になりがちです。

融資の専門家は個人事業主であっても、公庫の融資審査にどのように臨めば、事業の信用力や将来性を効果的にアピールできるのか?など、ノウハウを保有しています。

「何を、どうアピールすれば良いのか」、「信用してもらうには、何を準備すれば良いのか」が分からない個人事業主は、融資代行サービスを使っておいた方が無難だと言えるでしょう。

日本政策金融公庫の融資代行サービスに依頼できる「5つのサービス内容」

日本政策金融公庫の融資代行サービスは、単に書類作成を代行するだけではありません。資金調達のプロとして、申請プロセスのあらゆる段階で専門的なサポートを提供してくれます。

▼融資代行サービスに依頼できる「5つのサービス内容」

- 融資のアドバイス全般

- 事業計画書/その他書類の作成支援

- 面談対策

- 条件交渉の支援

- 融資の情報収集

サービス内容1. 融資のアドバイス全般

事業内容や自己資金、希望する融資額などをヒアリングし、現状を正確に把握します。その上で、日本政策金融公庫の数ある融資制度の中から、事業に最適な制度を選定し、融資成功のための具体的な戦略を提案してくれます。

「そもそも融資を受けるべきか」「補助金や助成金といった他の資金調達方法を検討すべきか」「どのような融資制度があるのかわからない」など、資金調達に関する全般的な相談も可能です。

資金調達に悩む開業したての方や、開業して間もないような方でも、融資代行サービスの専門家を頼ることで最適な資金調達の道筋を立てられるでしょう。

サービス内容2. 事業計画書/その他書類の作成支援

融資申請において最も重要なのが、説得力のある事業計画書の用意です。しかし筆者の経験上、事業計画書の作成でつまずく経営者は、本当に多いと感じます。

融資代行サービスの専門家は、事業の強みや将来性を効果的にアピールする内容を洗い出し、事業計画書に盛り込むことで、日本政策金融公庫に対し必要な判断材料を提供することが可能になります。

また、融資審査の手続きで必要な書類も侮れません。かなりの量の書類を準備する必要がありますし、記載内容も複雑なので、1人で進めると手が止まってしまうことも度々あるでしょう。そんな書類についても相談できることで、書類の不備・不足をふせげて、審査も円滑に進むでしょう。

また融資代行サービスでは、事業計画書の他にも、「収支計画書」、「資金繰り表」といった複雑な資料の作成も支援してくれます。

なお、「融資審査で有効な事業計画書の作り方」や「融資で必須の資金繰表の作り方」については、以下の記事が参考になるので併せてご覧ください。

サービス内容3. 面談対策

融資面談は、融資審査の中でとても重要なプロセスです。

融資代行サービスでは、あなたの会社の事業内容、売上規模、資金使途、過去の決算内容などを事前に整理したうえで、日本政策金融公庫の担当者が実際にどのような点を確認してくるのかを具体的に想定質問を考えます。

◆面談での想定質問

- Q. なぜこのタイミングで融資が必要なのか?

- Q. 借入金をどのように使い、どのように返済していくのか?

- Q. 売上や利益が今後どのように伸びていく計画なのか?

といった、面談で頻出する質問について、想定問答をもとに一つずつ対策を行います。また、回答の内容だけでなく、説明の順序や言い回し、数字の伝え方まで含めてアドバイスするため、担当者に事業の将来性や返済能力を正しく伝えやすくなります。

このような面談対策を事前に行うことで、受け答えに迷ってしまうリスクや、説明不足によるマイナス評価を防ぐことができ、融資成功の可能性を高めることができるのです。

サービス内容4. 条件交渉の支援

金利や返済期間、担保や保証人などの条件交渉でも、融資代行サービスは力になります。

※日本政策金融公庫の場合は「調整」と言ったほうがイメージに近いかもしれません。

融資代行サービスは、経営者の信用情報や会社の業績、事業の将来性を客観的に分析し、より有利な条件を引き出すための交渉を支援してくれます。単に融資を受けるだけでなく、以下のようなより良い条件で融資を受けることは、長期的な経営の安定に繋がる重要な要素です。

◆代行サービスが調整する「より良い融資条件」とは?

- 元金返済の猶予(据置期間)

例:最初の1年間は利息のみの支払いにし、キャッシュフローに余裕を持たせる。 - 無担保・無保証の適用

例:新創業融資制度などを活用し、経営者個人が借金を背負わない条件で通す。 - 融資金額の満額回答

例:自己流では減額されそうなケースでも、緻密な計画書で希望額を確保する。 - 低金利メニューの選択

例:認定支援機関を通すことでしか使えない、通常より低い優遇金利を適用させる。 - 返済期間の延長

例:月々の返済額を抑えるため、事業計画に基づいて最長の返済期間を勝ち取る。

これらの調整は、日本政策金融公庫のルールを熟知したプロが、客観的な根拠(事業計画書)を持って交渉することで初めて実現しやすくなります。自分一人で融資を進めるよりも、長期的な資金繰りの安定に大きな差が出るのです。

サービス内容5. 融資の情報収集

日本政策金融公庫の融資制度は、国の政策や経済状況によって随時見直しが行われるため、常に最新情報を把握しておく必要があります。しかし本業に忙しい中、情報収集を継続することは大きな負担といえるでしょう。

融資代行サービスでは、最新の制度改正や金利情報、審査基準の変更などを常にキャッチアップしています。そのため誤った情報に惑わされることなく、常に最適な融資戦略を立てることが可能です。

正確で信頼性の高い情報を基にしたアドバイスは、事業計画の精度を高め、融資成功の確率を向上させます。

日本政策金融公庫の融資に代行会社を利用する「3つの注意点」

融資代行は、融資経験が少ない方や経験のない方は積極的に活用したいサービスです。しかし、注意点も事前に理解した上でサービス利用をすることが重要です。

以下は融資代行サービスを利用する際の注意点です。

▼融資代行サービスを利用する際の3つの注意点

- 代行業者によって得意分野が異なる

- 必ずしも審査に通過するわけではない

- 着手金・手数料で資金は減少する

それぞれ、詳しく解説していきます。

注意点1. 代行業者によって得意とする分野が異なる

融資代行サービスは数多く存在しますが、実は、得意分野があったりします。例えば、IT・スタートアップに強い支援業者、飲食店に特化した支援業者など、それぞれ特性があるのです。

また、弊社「融資代行プロ」のような日本政策金融公庫や銀行・信用金庫に強い支援業者がいたり、金利の高いノンバンクの支援に強い業者もいたりと、外からは分からないそれぞれの得意分野があるのです。

そのため、自社の事業内容や業種、希望する融資額などを踏まえ、その分野で実績が豊富な業者を選べることが重要です。自社が調達したい金融機関や、事業を深く理解してくれる。専門的なアドバイスをしてくれる業者の方が、融資成功の確率は高まります。

融資代行プロの無料相談を活用したい方は、以下よりご相談を受け付けております。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】

注意点2. 必ずしも審査に通過するわけではない

融資代行サービスは、審査通過率を高める支援をしてくれますが、融資を100%保証できるものではありません。融資の最終的な判断は、金融機関が独自に行うため、どれほど優秀な融資コンサルタントでも、審査通過率を100%にすることはできません。

また、専門家が最善を尽くしても、信用情報に問題があったり、事業計画に客観的な実現性が見いだせなかったりする場合には、融資が否決されることも十分にあり得ます。高い審査通過率を謳う業者であっても、リスクも理解した上で利用することが大切です。

注意点3. 着手金・手数料で資金は減少する

融資代行サービスを利用すると、着手金や成功報酬(手数料)といった費用が発生します。この費用は、当然ながら手元の資金から支払うことになります。特に着手金があり、かつ手数料も発生するサービスを利用したのに融資額が少額の場合、手数料の割合が大きな負担となります。

融資代行サービスに依頼する前に、総費用がどれくらいになるのかを正確にシミュレーションしてみてください。その費用を支払っても資金繰りに支障が出ないかを、事前に検討しておきましょう。

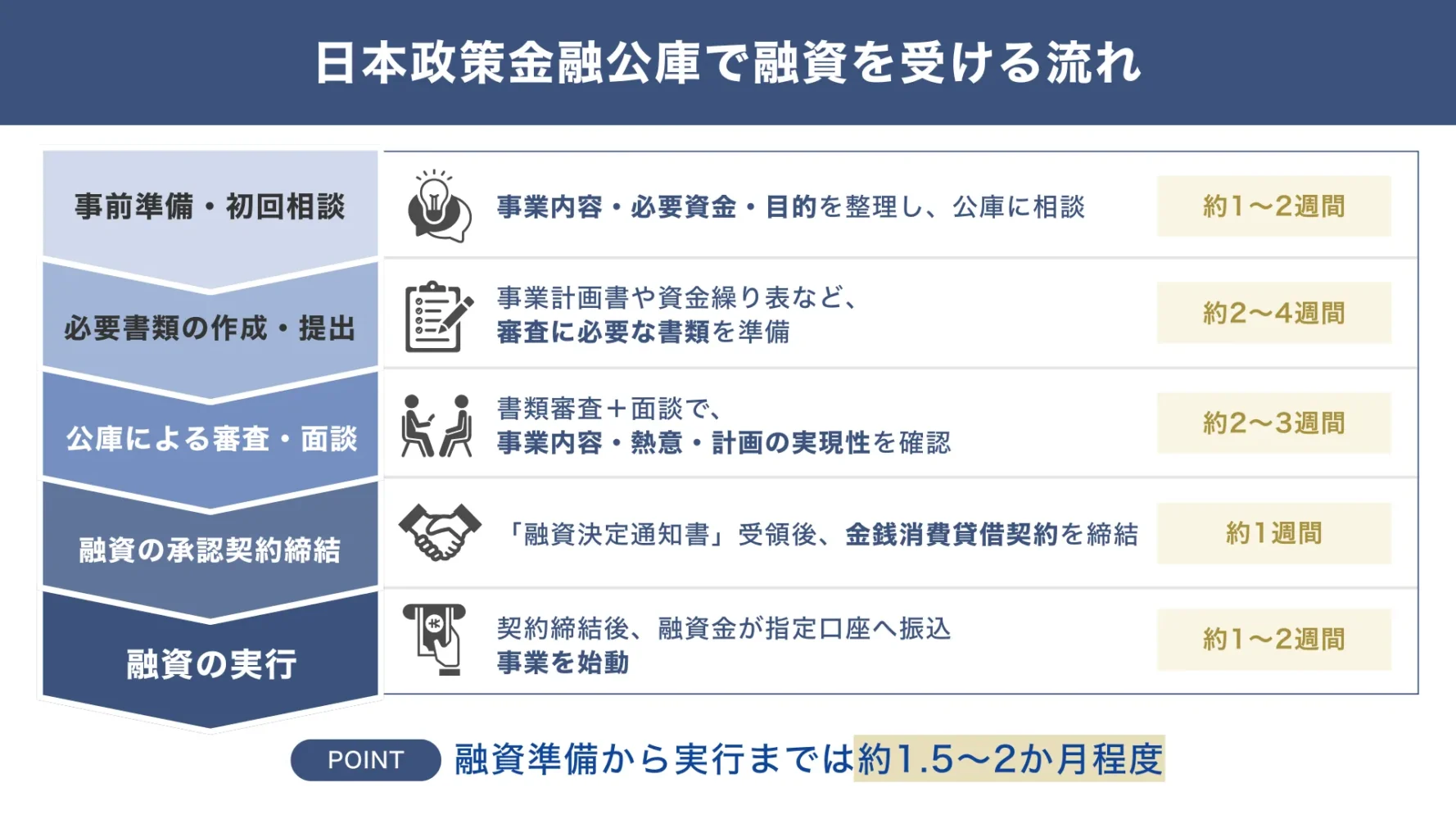

日本政策金融公庫で融資を受ける流れ【5ステップ】

日本政策金融公庫で融資を受けるまでの大まかな流れ【5ステップ】をご紹介します。

▼日本政策金融公庫で融資を受ける流れ

▼日本政策金融公庫で融資を受ける流れ【5ステップ】

- ステップ1. 事前準備・初回相談

- ステップ2. 必要書類の作成・提出

- ステップ3. 公庫による審査・面談

- ステップ4. 融資の承認・契約締結

- ステップ5. 融資の実行

それぞれのステップについて、詳しく解説していきます。

事前準備・初回相談

まずは、自身の事業計画や自己資金の状況を整理します。「どんな事業を営んでいるのか」、「いくら融資が必要なのか」、「なぜ必要なのか?」を明確にしましょう。

日本政策金融公庫の公式サイトを確認したり、窓口に相談したりして、自身の事業がどの融資制度に該当するかを把握します。この段階で、必要な書類や手続きの概要を理解しておくことが重要です。

利用する制度の選定は、融資の成功率にも影響します。必要に応じて専門家に相談し、アドバイスをもらうことも視野に入れましょう。

必要書類の作成・提出

書類作成は、融資を申し込む上で最も重要なステップです。事業計画書や資金繰り表など、金融機関が事業の実現性や返済能力を判断する書類となるため、説得力のある精緻なものを作成しましょう。

特に事業計画書は、収支予測の根拠やリスク対策を具体的に記述することが求められます。書類が完成したら、運転免許証や確定申告書の控えなど、公庫が指定するその他の必要書類と合わせて提出してください。

融資審査に落ちる大きな原因の1つが提出書類にあります。迷わずじっくりと時間をかけて作成しましょう。

公庫による審査・面談

提出された書類に基づき、日本政策金融公庫が審査を開始します。書類の内容に不明点や追加で確認したい事項があれば、電話やメールで連絡が入ることもあります。

公庫の担当者との面談も、このタイミングで実施されます。面談では、事業計画の詳細について質疑応答が行われるほか、経営者としての熱意や資質も評価されます。事前に事業計画書の内容を深く理解し、想定される質問への回答を準備しておくことが重要です。

融資の承認・契約締結

審査・面談の結果、融資が承認されれば、公庫から「融資決定通知書」が届きます。内容に問題がなければ、「金銭消費貸借契約」を締結します。

契約締結時には、印鑑証明書や住民票などの公的書類も求められる場合があります。

融資の実行

契約が完了したら、指定した銀行口座に融資金額が振り込まれます。

融資が実行されるタイミングは、一般的に契約締結後、数日から数週間程度です。ただし、融資実行のタイミングは、契約内容や手続き状況によって異なります。

融資の着金が確認できたら、物件取得や設備購入、運転資金の補填などに充て、事業を動かしていきましょう。

なぜ日本政策金融公庫の融資で、経営者が代行会社を使うのか?4つの理由

日本政策金融公庫の融資で、経営者が融資代行会社を利用する理由は以下4つです。

▼経営者が融資代行を利用する「4つの理由」

- 融資について、知らないこと・難しいことが多い

- 情報収集に想像以上の時間を要する

- 申請書類の作成が難しい

- 融資面談で失敗するのが怖い

それぞれについて、詳しく解説していきます。

理由1. 融資について、知らないこと・難しいことが多い

日本政策金融公庫の融資制度は、本当にたくさん存在します。一部を挙げると、「新規開業・スタートアップ支援資金」、「中小企業経営力強化資金」などがあり、それぞれの融資制度で求めらる要件は大きく変わります。

融資の経験が少ない方や、初めて融資を利用する経営者にとっては、そもそもどの制度が自身の事業に最適なのかを判断するだけでも難しいです。また、事業計画書の作成方法や、金融機関が重視するポイント、面談での受け答え方など、経験がなければわからないこともたくさんあります。

これらの情報をゼロから自分で学び、最適な形で準備を進めることは、想像以上の時間と労力を要することでしょう。専門家は、事業内容や財務状況をヒアリングし、最適な融資プランを提案してくれます。

理由2. 情報収集に想像以上の時間を要する

インターネットで情報収集をしようとした場合、正確な情報を探し出すには膨大な時間がかかり、誤った情報に基づいて準備を進めてしまうリスクが伴うため注意が必要です。また、日本政策金融公庫に足を運ぶにも、手間と時間を要します。

制度改正や金利の変動、審査基準の変更など、常に最新情報をキャッチアップし続けることは、本業に忙しい経営者にとって大きな負担となります。

融資代行サービスの専門家は、最新の融資情報を常に把握しており、正確な情報をもとに、的確なアドバイスが可能です。専門家を活用することで、情報収集にかかる時間が大幅に短縮されるのです。

理由3. 申請書類の作成が難しい

日本政策金融公庫の融資では、事業計画書や資金繰り表など、多くの書類を提出する必要があり、書類作成にも時間がかかります。これらの書類は、単に形式を埋めるだけではダメで、事業の実現可能性や収益性、返済能力などについて、論理的で説得力のある、精緻な内容で作成することが求められるます。

特に、収支計画や資金計画は、根拠に基づいた具体的な数字を用いる必要があり、効果的な書類作成には専門知識が必要不可欠となります。

融資申請では、書類に不備や不足があることで審査に落ちてしまうケースが後を絶ちません。融資代行サービスは、これらの書類作成をサポートし、審査通過の確率を高めてくれます。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きも着手金「¥0」、成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談にお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】

理由4. 融資面談で失敗するのが怖い

融資面談は、事業者への信頼性や人格、また事業計画書の信憑性や、事業の確実性を直接的にアピールする重要な機会です。

しかし筆者の経験上、多くの経営者が事前準備を怠った結果、事業計画書の内容も把握しておらず面談でしどろもどろになったり、質問の意図を理解できずに面談担当者が不安を感じる回答をした結果、審査に落ちています。

面談では、事業計画書に記載された内容の深掘りだけでなく、経営者としての資質や、経験、リスク管理能力などもかなり見られます。想定外の質問に戸惑ってしまったり、論理的に説明できなかったりすると、信ぴょう性が損なわれます。

融資の専門家の支援を受けていれば、過去の面談経験に基づき、想定される質問や、それに対する回答、面談ロープレが受けられるため、効果的な面談を実施することができるのです。

「日本政策金融公庫の融資」は、融資代行サービスを活用すると楽になる

日本政策金融公庫の融資は、融資経験の少ない・あるいは経験のない事業者にとって、融資は複雑で面倒な作業になりがちです。一方で、融資代行サービスを活用することで、そのハードルを大きく下げることが可能になります。

融資代行サービスでは、煩雑な書類作成から事業計画書のブラッシュアップ、さらには融資面談の対策まで、「日本政策金融公庫の融資」を成功させるために多面的な支援を受けることできるでしょう。また、融資実行後の財務コンサルティングまで一貫して依頼できるサービスを選べば、融資実行後も安心して経営をすることが可能です。

融資は、事業主の夢を現実にするための重要な一歩です。専門家の力を借りて、その一歩をより確実でスムーズなものにしましょう。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きも着手金「¥0」、成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談にお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資」の成功率が上がる/

※【毎日 限定5名まで】