_20250924.png)

銀行融資の金利は「銀行が一方的に決めるもの」と思われがちですが、実は同じ会社でも”金利が変わる”ことは多々あります。

経営者の方で、銀行融資の金利でこんな悩みを抱えていませんか?

「提示された金利が高いのか妥当なのか、誰にも聞けないまま判断している…」

「金利を下げたいが、強気に交渉して関係を壊すのも怖い…」

「銀行員の話す金利の根拠、本当は半分も分かっていないまま、うなずいてしまっている…」

実は、銀行融資の金利は「金利交渉」で大きく下がるものではありません。

下がる要素は、「まずは業績・財務が良いこと」が土台にあり、入出金口座をその銀行に集めて”上客”になること、そして複数の金融機関と取引して競争原理を働かせることなど多面的に金融機関とお付き合いする必要があるのです。

その順番や原則を間違えなければ、金利は結果としてついてきます。

筆者は「融資代行プロ」という、成果報酬1%~で融資コンサルティングをするサービスを運営しており、これまで多くの融資のご相談を受けしてきました。

「金利が高い気がするが、どう動けばいいか分からない」という相談は、その中でも特に多いテーマです。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、銀行種別×融資種別で見る金利相場の目安を整理し、そのうえで「交渉に頼らず金利を下げる現実的な順番」と「金利だけで決めてはいけない理由」を、融資の現場で培ったリアルで濃い内容で解説します。

今すぐ自社の金利を見直したい方は、🔖ブックマークして何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

銀行融資の金利相場とは? − 銀行種別×融資種別で見る目安

銀行融資の金利相場とは、「どの金融機関で、どの種類の融資を、どんな信用状態の会社が借りるか」で決まる金利の幅のことです。ひとことで「銀行融資の金利は何%」と言える数字は存在しません。

ここを理解しないまま「相場は◯%らしいから、うちの△%は高い」と判断すると、ほぼ必ず読み違えます。金利は「会社」「金融機関」「融資の種類」の3つの掛け算で決まるものだからです。

▼銀行融資の金利「3つの目安」

- 目安1.銀行の種類で変わる基準

- 目安2.融資の種類で変わる決まり方

- 目安3.過去の超低金利で判断しない

それぞれの目安について、詳しく見ていきます。

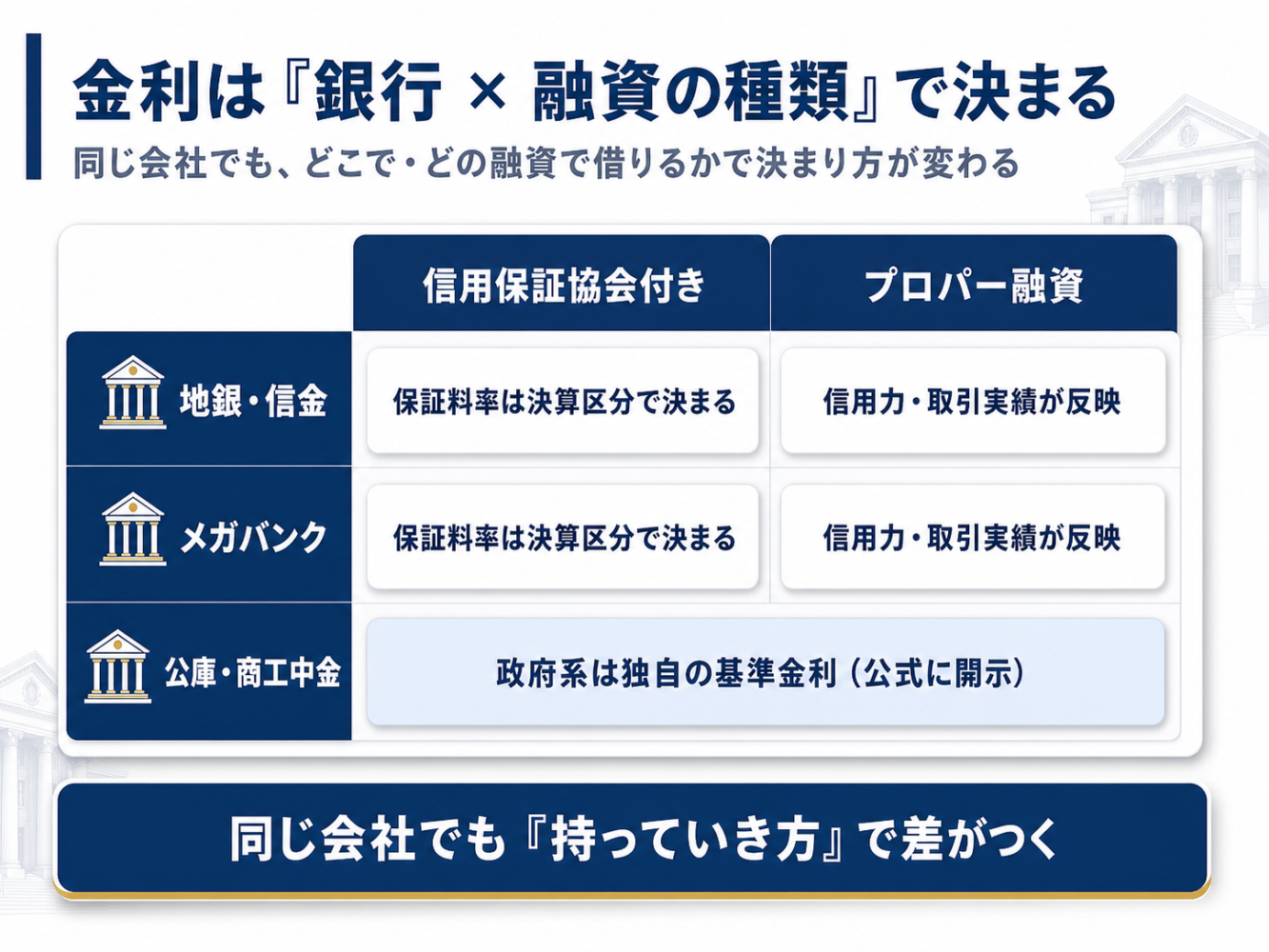

目安1. 銀行の種類で金利の基準が変わる

同じ会社でも、どの金融機関から借りるかで金利の基準は変わります。

一般的な傾向として、政府系の日本政策金融公庫は基準利率が公式に開示されており、民間銀行より落ち着いた水準になりやすい。メガバンク・地方銀行・信用金庫は、会社の規模や取引実績によって幅が大きく動きます。

具体的な金利の数字は、各機関の公式情報で確認するのが確実です。たとえば公庫であれば、日本政策金融公庫の公式サイトに「基準利率」「特別利率」が制度ごとに掲載されています。民間銀行の全体水準は、日本銀行が公表する「貸出約定平均金利」で大きなトレンドを把握できます。

筆者の経験上、ここで大事なのは正確な小数点以下の数字を暗記することではありません。「公庫は開示された基準利率がベース」「民間銀行は会社次第で大きくぶれる」という構造を掴んでおくことです。

そのうえで、ざっくりとした見取り図として、金融機関別・融資種別の金利相場の目安を表にまとめておきます。あくまで「だいたいこのあたり」という幅であり、会社の信用力・融資期間・担保・時期で大きく動く点には注意してください。

▼金融機関別・融資種別の金利相場の目安

| 金融機関 | 信用保証協会付き融資 | プロパー融資 | 公庫基準金利 |

|---|---|---|---|

| 日本政策金融公庫 | 該当なし | 1~5%程 (融資商品による) | 【国民生活事業】(無担保・申告2期以上) 基準利率3.40〜5.00% 中小企業事業 基準利率2.55〜3.75% |

| 地方銀行 | 1%〜3%程 (+信用保証料が別途) | 1%〜4% (会社次第) | ー |

| 信用金庫 | 2%〜4%程 (+信用保証料が別途) | 2%〜5% (会社次第) | ー |

| 商工中金 | 1%〜3%程 (あまり無い) | 1%〜4% (独自金利) | ー |

公庫の数字は日本政策金融公庫が公表する基準利率(令和8年5月1日現在)、地方銀行・信用金庫の数字は2026年時点の一般的な相場観に基づく目安です。実際の金利は、会社の信用力・融資期間・担保・申し込み時期で変動します。

※最新の数値は、日本政策金融公庫の公式サイト(基準利率・特別利率)や、日本銀行が公表する「貸出約定平均金利」で確認してください。

なお、表の見方で2つ補足します。ひとつは、日本政策金融公庫は政府系の機関で、民間銀行のような「信用保証協会付き/プロパー」という区分がありません。もうひとつは、信用保証協会付き融資には金利とは別に「信用保証料」がかかる点です。

表の金利だけでなく、「金利+信用保証料」のトータルで負担を見るのが正しい比べ方になります。

目安2. 融資の種類で金利の決まり方が変わる

銀行融資には、大きく分けて2つの種類があります。

ひとつは信用保証協会付き融資です。信用保証協会が保証人になってくれる融資で、万が一返済できなくなったときに協会が肩代わりします(ただし肩代わり後も会社の返済義務が消えるわけではなく、返済先が協会に変わります)。つまり、銀行にとってリスクが低い融資です。その分、協会に支払う保証料率は、決算をもとにした区分を基礎に決まります(保証制度や担保の有無で調整されます)。

一方、銀行に支払う貸出金利のほうは、制度や銀行の方針・期間によっても動くため、決算だけで一律に決まるわけではありません(交渉の余地はかなり限られますが、ゼロではありません)。

もうひとつがプロパー融資です。保証協会を使わず、銀行が自前のリスクで貸す融資です。銀行が直接リスクを負うぶん、会社の信用力や取引実績がそのまま条件に反映されます。後で詳しく触れますが、プロパー融資のほうが金利が高くなる傾向が強いと思っておいて間違いありません。「プロパー=低金利」という思い込みは、いったん捨ててください。

プロパー融資の仕組みや審査条件は、プロパー融資の審査条件と成功のコツを解説した記事で詳しくまとめています。

目安3. 過去の「超低金利」の感覚で高い・安いを判断しない

金利相場で押さえておきたいのが、金利の水準そのものが時期によって動くということです。

少し前まで当たり前だった「超低金利」の感覚を引きずったまま今の金利を見ると、「高い」と感じるかもしれません。しかし、その差は会社の問題ではなく、世の中の金利水準が動いていることが理由のケースもたくさんあるのです。

借入金利は「基準金利+会社ごとの上乗せ金利」で決まります。基準金利には短期プライムレートなどがあり、これが上がると多くの会社の借入金利にも上昇圧力がかかります。

ただし、政策金利が上がったからといって、実際の借入金利が同じ幅だけ上がるとは限りません。

基準金利の動きに加えて、会社ごとの信用力や返済力に応じた上乗せ金利が変わるためです。金利が上がりやすい局面では、利益率や返済余力を数字で説明できる会社ほど、上乗せ金利を抑えてもらいやすくなります。

なお、最新の水準は、先ほど触れた日本銀行「貸出約定平均金利」などで確認できます。

ここで慌てて「他と比べて高すぎる」と感情的に反応するのは得策ではありません。銀行融資では、相場からかけ離れた極端な金利が提示されることは実はあまり多くありません。銀行側が「儲けてやろう!」と法外な金利設定をすることはほぼなく、提示された金利には合理的な理由があることがほとんどだと筆者は考えます。

とはいえ、金利と保証料を合わせた総負担は必ず確認しましょう。「今はこういう水準なのか」と一度受け止めたうえで、後述する「下げる順番」を冷静に踏んでいくほうが、結果的に得をします。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なぜ同じ会社でも金利に差がつくのか − 金利を決める要因

「同業のあの会社はもっと安い金利らしい」

そう聞くと不安になりますよね。ですが、金利は会社ごとに違って当然です。なぜなら、金利は会社の状態と銀行との関係性を色濃く反映するからです。

金利を決める主な要因は、次のようなものです。

▼法人融資の金利を決める主要因

- 会社の信用力:決算が黒字か、自己資本は厚いか、返済の財源(利益とキャッシュ)が確保されているか

- 担保・保証の有無:担保や経営者保証、また、保証協会付きであれば、銀行のリスクが下がり金利も下がる

- その銀行との取引実績:入出金口座の履歴が積まれているか、過去に借りて完済した実績があるか

- 資金使途:何にいくら使うのかが明確で、返済計画と整合しているか

- その銀行の方針:今その金融機関が積極的に貸したい業種・規模か

要するに、金利は「この会社にいくらの金利で貸せば、銀行として割に合うか」という計算の結果です。だからこそ、会社側が自分の見られ方を整えれば、金利は動きます。

ここで多くの経営者が誤解しているのが、「金利は交渉の上手さで決まる」と思っていることです。

実際には、交渉のテクニックより、「決算内容」と「取引実績」のほうが圧倒的に有効です。声を大にして言いたいのですが、ここを取り違えると、努力の方向がどんどんとズレてしまいます。

銀行が融資審査でどこを見ているかは、銀行融資審査の仕組みを解説した記事もあわせて読むと理解が深まります。

「うちの金利は相場より高い?」を見極める3つのチェックポイント

「自社の金利が高いのかどうか」を冷静に確かめるには、相場の数字と比べる前に、自社がどの状態にあるかをチェックするのが先です。

▼自社の金利相場「3つのチェックポイント」

- チェックポイント1.保証協会付きで高いと感じる時

- チェックポイント2.プロパーで借りられる状態か

- チェックポイント3.ビジネスローンに頼っていないか

それぞれのチェックポイントを見ていきます。

チェックポイント1. 保証協会付きなのに高いと感じる場合

信用保証協会付き融資では、協会に支払う保証料率は、会社の決算の評価(区分)が基礎になります。貸出金利のほうも決算の評価が土台になるため、「保証協会付きの負担(金利+保証料)が高い」と感じるなら、それは決算の評価が高くないサインかもしれません。

この場合に金利だけを下げようと交渉しても、構造上ほとんど動きません。手を打つべきは「業績や業歴を積み重ねること」と「次の決算をどう良くするか」のほうです。

信用保証協会付き融資の審査の見られ方は、信用保証協会の審査のコツを解説した記事で整理しています。また、銀行が融資審査で決算書をどう見ているのか?についても記事で解説しています。併せてご覧ください。

チェックポイント2. そもそもプロパーで借りられる状態か

プロパー融資は、保証協会の保証なしで銀行が直接リスクを取る融資です。創業間もない会社や、決算が安定していない会社には、最初からプロパーで出てくることはまずありません。

「金利を下げたいからプロパーにしたい」と考える方は多いのですが、順番が逆です。大部分のプロパー融資は、まず保証協会付き融資を受け、返済実績を積み、信頼を得てから引き出すもの。

実際の支援現場でも、いきなりプロパーが出るのはよほど財務が良い会社に限られます。

チェックポイント3. 高金利のビジネスローンに依存していないか

銀行融資の金利が高いと感じている会社の中には、そもそもビジネスローン(ノンバンク)で借りているケースがあります。ビジネスローンは審査が速く便利な反面、金利は銀行融資よりかなり高い水準になります。

一時的なつなぎとして使う分には合理的な選択肢ですが、運転資金として継続的に使い続けると、利益が金利でじわじわ削られていきます。「気づいたら毎月の金利負担が重い」という状態なら、銀行や公庫への借り換えを検討する価値があります。

ビジネスローンの金利水準や各社の比較は、低金利ビジネスローンを比較した記事で詳しく扱っています。

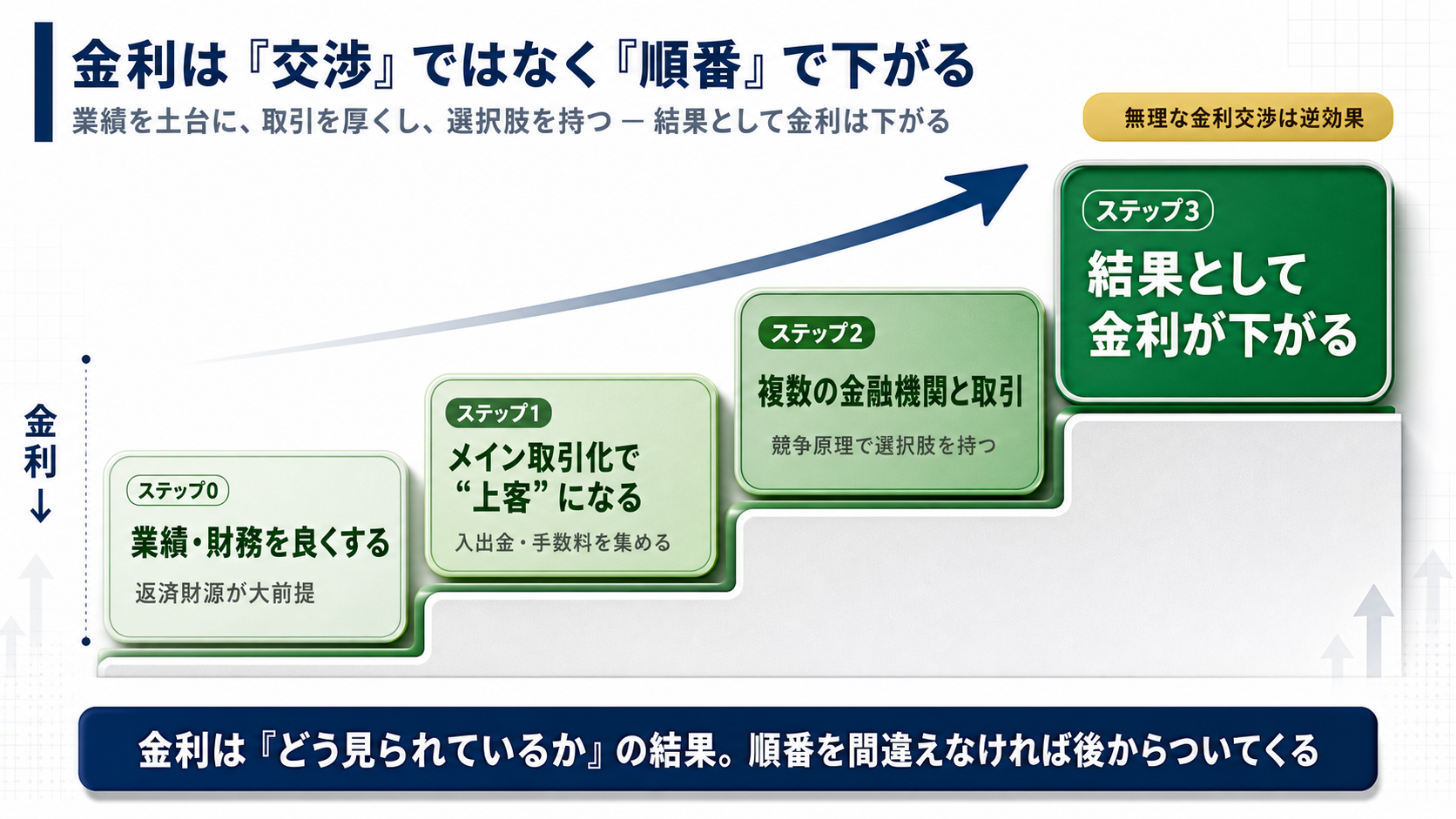

銀行融資の金利を「交渉に頼らず」下げる現実的な順番【3ステップ】

ここが本記事で最も伝えたいところです。

多くの経営者は「金利は交渉で下げるもの」と考えています。ですが、現場の感覚はむしろ逆です。無理な金利交渉は、融資そのものを難しくする逆効果になることすらあります。

そして、順番を語る前にひとつだけ外せない大前提があります。それは会社の業績が安定して儲かっていることです。返済の財源がしっかり確保されていない会社に、安い金利で貸す金融機関はありません。

逆に言えば、業績・財務という土台ができていれば、これから紹介する以下の3ステップが効いてきます。

▼銀行融資の金利を下げる「3ステップ」

- ステップ0.大前提、業績・財務状況が良い

- ステップ1.メイン取引化で”上客”になる

- ステップ2.複数の金融機関と取引する

- ステップ3.保証協会付きは保証料率が決算で決まる

それぞれのステップについて、詳しく解説していきます。

ステップ0. 大前提は業績・財務が良いこと

3ステップの前に、絶対に外せない大前提を改めて押さえます。それが会社の業績が安定して儲かっていることです。

利益が出ていて、現預金が潤沢で、利益剰余金が毎年積み上がっている。つまり、返済の財源がしっかり確保されている。この土台がない会社に、安い金利で貸す金融機関はありません。返済財源がマイナスの先に、銀行がわざわざリスクを取って低金利で貸す理由がないからです。

正直、これは身も蓋もない話ですが、金利を下げる小手先のテクニックを探す前に、まず本業で安定して利益を出すこと。これが金利を下げる最短ルートだと、筆者は考えます。

ステップ1. メイン取引化で”上客”になる

業績という土台ができたら、次はその銀行にとっての”上客”になることです。

具体的には、会社の入出金口座をその銀行に集める。これにより、銀行はあなたの会社の事業実態を把握することができ、安心して融資を出しやすくなります。

その上で、給与振込、仕入れの支払い、売上の入金をその銀行を経由させることで、振込手数料や為替手数料が銀行の儲けになります。融資の金利以外でも銀行に利益をもたらす会社は、銀行にとって手放したくない取引先になります。

こうなると、プロパー融資の金利は結果として下がっていきます。銀行側が「この会社とは長く付き合いたい」と判断するからです。

逆に、融資だけ安く引っ張って取引は他行、という会社は、銀行から見れば旨味がありません。

メインバンクとの正しい付き合い方は、メインバンクの付き合い方を解説した記事でも詳しく書いています。

ステップ2. 複数の金融機関と取引する

1行だけとの取引は、実は不利になりがちです。比べる相手がいないと競争原理が働かず、金利も条件も向こうの言い値になりやすいからです。

そこで効いてくるのが、複数の金融機関と取引することです。金融機関の業界では、どの金融機関と組み合わせて付き合うかの設計を「バンクフォーメーション」と呼びます。たとえば、創業期は信用金庫2つに公庫を1つ。事業が大きくなれば、地方銀行や商工中金を加えていく、といった具合です。

複数行と取引していると、「他行はこの条件を出している」という事実が、無理に交渉しなくても自然と条件に反映されていきます。実際の支援現場でも、新規の金融機関を開拓したことで既存行の条件が改善した、というケースは少なくありません。

声を荒げて値切るのではなく、選択肢を持つことそのものが金利を動かすわけです。

ステップ3. 保証協会付きは「保証料率」が決算で決まると理解する

一方で、保証協会付き融資の保証料率は、会社の決算をもとにした区分が基準です。銀行に支払う貸出金利は保証料とは別の負担で、こちらは決算の評価や銀行の方針が土台になるため、保証協会付きの負担を交渉だけで大きく下げるのは、かなり難しいと理解しておくのが現実的です。

ここで無理に値切ろうとすると、かえって「リスクが高いのに金利まで叩かれるなら貸したくない」と思われ、融資自体が難航しかねません。適正な金利を受け入れたうえで取引を進め、決算を良くして次回の評価を上げる。これが賢いやり方です。

なお、プロパー融資を引き出すには、まず信用金庫などで保証協会付き融資を受けて返済実績を積み、信頼を得てから打診するのが王道です。

とはいえ、「自社が今どう見られているのか」「次の一手は保証協会付きか、プロパー狙いか」の目利きは、中小企業の経営者だけで判断するのは正直むずかしいところ。どの順番でどの金融機関に持っていくかは、金融機関の内側を知る人間の目があると精度が上がります。判断に迷う段階で、一度、弊社「融資代行プロ」のようなプロをはさんでみるのは有効な選択肢です。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

ちなみに、プロパー化の本当の狙いは「金利を下げること」ではありません。

経営者保証や担保を外す、融資枠を広げる、といった効果のほうが大きい。現場では、保証協会の枠は維持したまま、追加分をプロパーで取りにいくパターンが最も多く見られます。プロパーは保証料がかからないぶん、トータルでは保証協会付きと遜色ない、ということもあります。

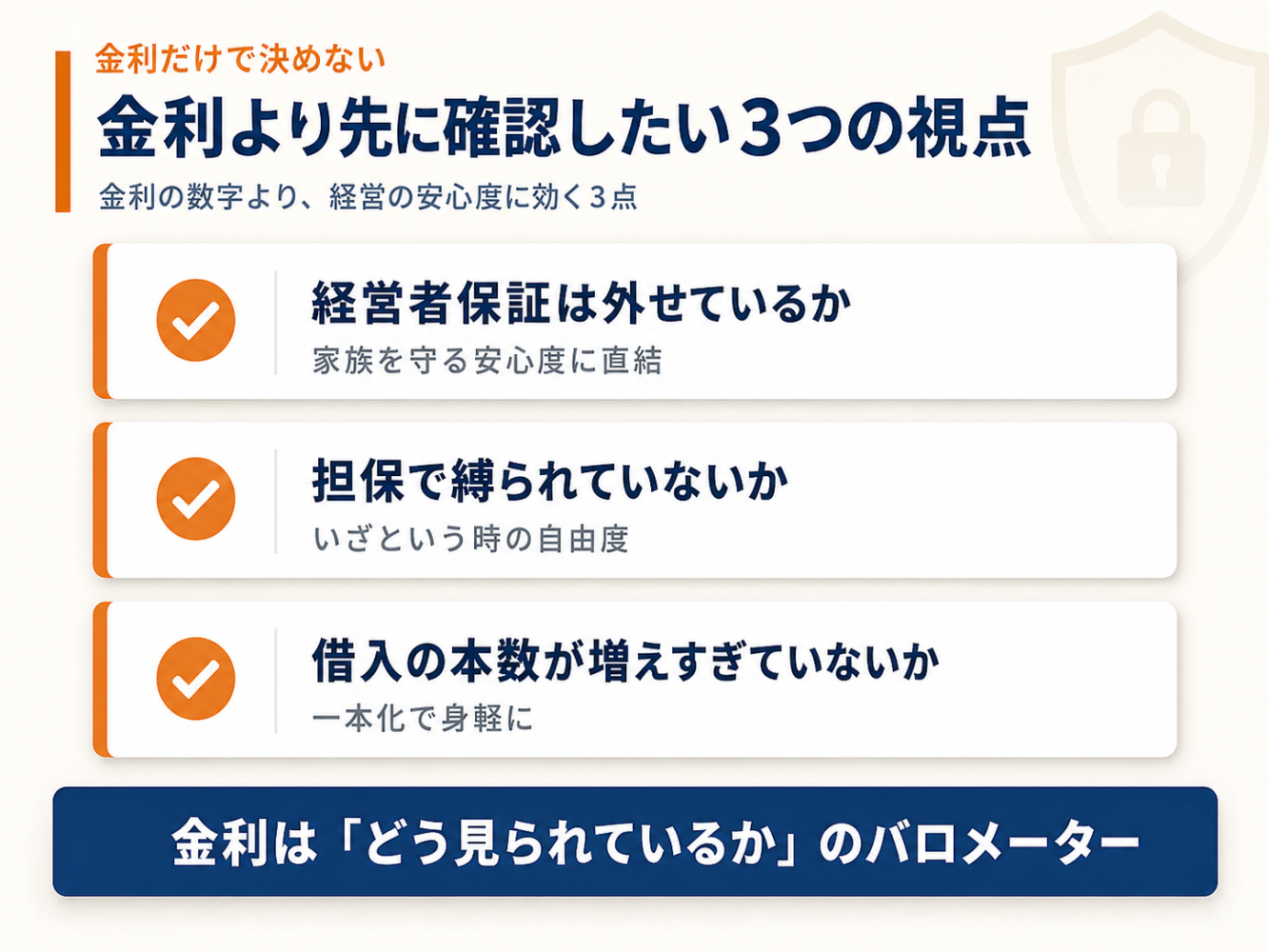

金利だけで決めてはいけない − 金利より大事な3つの視点

ここまで「金利の下げ方」を解説してきましたが、融資のご支援をしている筆者の感覚だと、金利は融資条件のひとつに過ぎず、過度に気にしすぎる必要がないものであると感じています。

筆者の経験上、金利の0.5%差で何週間も悩むより、もっと経営に効く視点があります。もちろん借入額が大きければ0.5%差でも年間の負担額は変わりますが、大切なのは金利単体ではなく保証料や手数料も含めた総負担で見ることです。

融資の良し悪しは、金利の数字だけで決まるものではないのです。金利以外にも以下のような融資条件にも目を向けるべきです。

▼銀行融資の条件で、金利よりも大事な「3つの視点」

- 視点1.経営者保証が外れているか

- 視点2.担保を取られていないか

- 視点3.借入の本数が増えすぎていないか

それぞれの視点について、解説していきます。

視点1. 経営者保証が外れているか

経営者保証とは、会社が返せなくなったときに、社長個人が代わりに返済する約束のことです。これがあると、もし会社が傾いたら家族の生活も巻き込むことになります。金利が1%安いことより、経営者保証が外れていることのほうが、経営者の心のゆとりにはずっと大きく効くはずです。

「個人保証にサインするたびに、気分が重くなる」

この感覚を持っている経営者は少なくありません。金利の数字を眺める前に、まず「自分は個人保証を背負っているか」を確認してください。

視点2. 担保を取られていないか

担保も同じです。不動産などを担保に入れていると、いざというときの自由度が大きく下がります。金利だけ見れば安く見える融資でも、担保でガチガチに縛られているなら、本当に有利とは言えません。

逆に、金利が多少高くても無担保・無保証で借りられているなら、それは銀行から信用されている証拠でもあります。条件は金利だけでなく、こうした「縛りの少なさ」とセットで見るのが正解です。

視点3. 借入の本数が増えすぎていないか

借入の本数が異常に増えていないかも、重要なチェックポイントです。あちこちから少しずつ借りて本数が膨らむと、返済管理が複雑になり、社内の手間が大きく増えていきます。また、返済のスピードもどんどん早くなり、結果として、気がつかないうちに資金繰りも逼迫していきます。

本数が増えているなら、複数の借入を一本化する借り換えで、返済も身軽になるように交渉しましょう。借入は「金利の高さ」より「全体の構造」で考えると、打ち手が見えてきます。

なお、視点は3つに限りません。その他にも、「返済期間が十分長く取れているか」、「当座貸越のような柔軟な融資手法を提案してもらえているか」、といった融資の形態も経営の安定度を左右します。

金利は、こうした条件全体の中で「自社が金融機関からどう見られているか」を映すバロメーターとして捉えるのが、いちばん健全な向き合い方だと筆者は考えます。

「金利が高いのか妥当なのか分かぬまま、銀行員の説明にうなずいてしまう」

これは恥ずかしいことではありません。債務償還年数や保全といった専門用語が分からないのは当たり前です。実際、同じ状況から金利と条件を見直して、借り換えに動いた中小企業は珍しくありません。

まずは自社の借入を一覧にして、金融機関名・残高・金利・保証料・担保・経営者保証・返済期間・毎月の返済額を書き出すだけでも、状況はぐっと整理できます。

「自分一人では、判断も難しそう…」と感じる経営者は、一度、弊社「融資代行プロ」に自社の融資取引状況を相談してみると良いでしょう。10年以上融資業務の経験がある金融機関出身のコンサルタントが、あなたの会社の融資条件をフラットに診断いたします。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

銀行融資の金利で迷ったときの相談先

ここまで読んで、「順番は分かったが、自社が今どの段階にいるのか判断できない」と感じた方も多いはずです。それは自然なことです。自社が金融機関からどう見られているかを正確に読むのは、内側を経験した人間でないと難しいからです。

私たち「融資代行プロ」は、元金融機関出身者のコンサルタントが、銀行・公庫・信用金庫の融資をご支援するサービスです。公庫・地方銀行・信用金庫・商工中金など、10年以上の融資の現場を経験したコンサルタントだけが在籍しています。

特徴は、完全成果報酬型(1%~)であること。融資が実行されなければ費用はいただきません。着手金もゼロです。初回の相談は無料で、全国どこからでもオンラインでご相談いただけます。

「金利が高い気がする」「次の融資をどの金融機関に持っていくべきか分からない」

そんな段階で、自社が銀行からどう見られているかを一緒に分析するところから始められます。「何となく」で金融機関を回ると、準備でも審査でも遠回りしがちです。融資のことは、金融機関の内側を知る「融資代行プロ」にお任せください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

銀行融資の金利相場についてよくある質問(Q&A)

最後に、銀行融資の金利についてよく寄せられる質問にお答えします。

銀行融資とビジネスローンの金利はどれくらい違いますか?

ビジネスローン(ノンバンク)の金利は、銀行融資よりかなり高い水準になるのが一般的です。具体的な数字は商品や審査結果で変わるため、各社の公式情報で確認するのが確実です。

ビジネスローンは審査が速く便利な反面、継続して運転資金に使うと利益が金利で削られます。一時的なつなぎと割り切り、銀行や公庫への借り換えを視野に入れるのが賢い使い方です。

信用保証協会付き融資は、金利は高いのでしょうか?

保証協会付き融資には、金利に加えて信用保証料がかかります。そのため「金利+保証料」で見ると割高に感じることがあります。

ただし、保証協会が保証してくれるおかげで借りやすくなる側面もあります。プロパー融資は保証料がかからないぶん、トータルでは両者が遜色ないこともあるため、金利の数字だけで優劣は決められません。

銀行融資の金利は、交渉で下げられますか?

正面からの金利交渉だけで大きく下げるのは難しいというのが、現場で融資のご支援をしている筆者の考えです。

特に保証協会付き融資は、保証料率が決算の区分を基礎に決まり、貸出金利も決算の評価が土台になるため、交渉の余地は限られます。

金利は交渉より、業績を良くすること、その銀行の入出金口座を集めて取引を厚くすること、複数の金融機関と取引して選択肢を持つこと、で結果的に下がっていきます。無理に値切ると、かえって融資自体が難航することもあるので注意してください。

公庫と銀行ではどちらが金利が低いですか?

公庫は制度ごとの金利がオープンになっているぶん、見通しが立てやすく、民間より穏やかな水準に収まりやすいのが一般的な傾向です。ただし、会社の信用力や取引実績によっては、民間銀行のほうが有利な条件を出してくることもあります。

公庫の最新の基準利率は、日本政策金融公庫の公式サイトで制度ごとに確認できます。どちらが自社に合うかは、金利だけでなく返済期間や担保・保証の条件も含めて比較してください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

銀行融資の金利は「どう見られているか」で決まる

銀行融資の金利は、金利単体で見るものではなく、金融機関との総合的な取引の積み上げで上がったり、下がったりするものです。

金利の数字に振り回されるより、「自社が金融機関からどう見られているか」を整えることが、結局は金利を下げる近道です。手始めに、いま抱えている融資を1枚の表にまとめ、金利・残債・保証の有無・担保の有無を並べて眺めてみてください。

その上で、本記事のポイントを以下にまとめます。

▼本記事で解説したポイント

- 銀行融資の金利相場は、「会社」「金融機関」「融資の種類」の掛け算で決まる。

→ひとことで「相場は◯%」とは言えない - 公庫は開示された基準利率がベース、民間銀行は会社次第で大きく幅がある。

→過去の超低金利の感覚で高い・安いを判断しない - 金利を決めるのは交渉の上手さより、決算内容と取引実績。

- 金利を下げる順番は、①業績・財務を良くする②メイン取引化で上客になる③複数行取引で選択肢を持つ。

- 保証協会付きは保証料率が決算で決まり、交渉だけでは下がりにくい

- 無理な金利交渉は逆効果。

- プロパー融資の狙いは、金利を下げることより、融資の枠を広げること

- 金利は融資条件のひとつに過ぎない。経営者保証・担保・借入本数のほうが経営の安心度にずっと大きく効く

本記事のポイントを見た上で、「どの順番で動けばいいか分からない」と感じたら、金融機関の内側を知る弊社「融資代行プロ」のような専門家に、一度、相談してみるのが良いでしょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】