_20250924.png)

銀行融資向けの事業計画書を作成している経営者の方は、以下のお悩み・不安をお持ちではないでしょうか?

「銀行が融資したくなる、説得力ある事業計画書はどう作ればいいの?」

「銀行は事業計画のどこで融資を決めるの?事業計画書のポイントを知りたい。」

「事業計画書の作成ですぐに使えるテンプレートを見たい。」

銀行融資では、精度の高い、根拠のある事業計画書が求められます。そのため、事業計画書の作成に苦戦する経営者は多いものです。数値に厳しい銀行から、事業計画書の内容に納得してもらうのは簡単ではありません。

筆者が現場で融資のご支援をしている経験上、銀行融資で使う事業計画書では、「事業の実現可能性」と「返済能力」を具体的に示すことが重要だと強く感じます。

そのため、銀行融資向けの事業計画書には、最低限、以下のテンプレート構成・項目は盛り込みましょう。

- 事業の概要

- 代表者の経歴とビジョン

- 商品・サービスの特徴

- 市場や競合の分析

- 売上や利益などの収支計画

- 資金の使い道と調達計画

- 借入金の返済計画

筆者は「事業計画書の作成代行サービス」というサービスを運営しており、これまで多くの事業計画書の作成をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では筆者の経験をもとに、銀行融資と事業計画書の基本から、銀行が審査で重視するポイント、融資を引き出すコツまで解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

本記事を読めば、銀行融資を受けるための説得力のある事業計画書を作成できます。市場分析や収支計画を客観的なデータで裏付け、銀行が安心できる事業計画書を示しましょう。

事業計画書は「何を書くか」より、「銀行が納得する構成と数字の根拠」がすべてです。自分で書き切る自信がなければ、まずプロに現状をお聞かせください。

まずは以下のボタンから無料の事業計画書の相談にお申込みください。

※無理な営業は一切しませんので、ご安心ください。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】

銀行融資における事業計画書の「テンプレート構成」と「7つの項目」

銀行融資における事業計画書のテンプレート構成と項目は以下のとおりです。

- 項目1.事業の概要

- 項目2.代表者の経歴とビジョン

- 項目3.商品・サービスの特徴

- 項目4.市場や競合の分析

- 項目5.売上や利益などの収支計画

- 項目6.資金の使い道と調達計画

- 項目7.借入金の返済計画

なお、こちらのテンプレートに従って作った事業計画書のサンプルは下記よりダウンロードできます。

それでは、それぞれの項目について詳しく解説していきます。

テンプレートとサンプルは手に入りました。でも、ここからが本番です。

サンプルの「記載例」を自社の数字・実績・根拠に置き換えていく作業は、財務の知識とビジネスモデルの理解が同時に必要です。

「サンプルを見てもどう書けばいいか迷う」という方は、プロに一度ご相談ください。

\テンプレからプロが一緒に仕上げる/

※【毎月 限定5名まで】

項目1. 事業の概要

「事業の概要」は、会社の基本情報を伝える事業計画書の最初の項目です。事業計画書の「事業の概要」は、銀行がどのような事業に融資するかを判断するための重要な情報源となります。

会社の基本的な情報や事業の全体像を示すために、事業計画書の「事業の概要」は以下を記載してください。

▼ 事業の概要で記載すべき内容1

- 会社概要

- 事業内容

- 目的・理念

- ターゲット

- 強み・差別化

事業計画書の「事業の概要」で会社の基本的な姿を正確に伝えることが、銀行融資を受けるための第一歩です。

下記に記載例を用意したので、参考にしてください。

▼「事業の概要」の記載例

※比較表は横にスクロールできます>

| 項目 | 記載例 |

|---|---|

| 会社概要 | 商号:株式会社タナカ製作所 設立:2005年4月 所在地:愛知県名古屋市 資本金:1,000万円 従業員数:45名 |

| 事業内容 | 自動車メーカー向け金属部品のプレス加工・溶接・表面処理までの一貫製造 |

| 目的・理念 | 「日本のものづくりを支える縁の下の力持ちであり続ける」をミッションに高精度・短納期を追求 |

| ターゲット | 国内自動車メーカーおよびその一次サプライヤー3社(継続取引実績あり) |

| 強み・差別化 | プレスから表面処理まで自社完結の一貫生産体制により、納期短縮・品質管理・コスト競争力で優位性を発揮 |

項目2. 代表者の経歴とビジョン

代表者の経験や将来の展望を示すことは、銀行融資を受けるときに作る事業計画書において重要2です。銀行は、事業を成功に導く人物かどうかを判断する材料として、代表者の情報を重視します。

事業計画書において、代表者の情報を重視する理由は能力や経験、事業への熱意が、計画を実現できるかどうかの裏付けとなるためです。

事業計画書における代表者の経歴では、学歴や職務経歴、特に現在の事業に関連する実績や経験を記載してください。代表者のビジョンでは、事業を始めた動機や将来どのような会社にしたいのかなど、具体的な経営理念を伝えましょう。

下記に記載例を用意したので、参考にしてください。

▼「代表者の経歴とビジョン」の記載例

※比較表は横にスクロールできます>

| 項目 | 記載例 |

|---|---|

| 学歴 | 1995年3月 愛知工業大学 機械工学科 卒業 |

| 職務経歴 | 1995年4月 大手自動車部品メーカー(株式会社○○製作所)入社。 プレス加工部門にて設計・生産管理を12年間担当。2007年に独立し、当社を設立。 |

| 現事業に関連する 実績・経験 | 前職では年間50億円規模の部品製造ラインの管理を担当。 品質改善プロジェクトでは不良率を30%削減した実績あり。 独立後20年間、主要取引先3社との継続取引を維持。 |

| 事業を始めた動機 | 前職で「外注頼みの製造では品質とスピードに限界がある」と感じ、一貫生産体制を持つ工場を自ら立ち上げることを決意。 |

| ビジョン・経営理念 | 「日本のものづくりを支える縁の下の力持ちであり続ける」をミッションに、EV時代に対応できる次世代型の中小製造業を目指す。 |

項目3. 商品・サービスの特徴

銀行融資を受けるときに作る事業計画書では、提供する商品やサービスの特徴を具体的に説明することが大切です。融資を検討するにあたって、銀行は商品やサービスがお客様にどのような価値を提供し、本当に売れるのかを知りたいと考えています。

銀行融資を受けるための事業計画書では、提供する商品やサービスの特徴について以下の点を説明しましょう。

▼ 提供商品・サービスで説明すべき内容

- 競合に対する優位性

- 顧客のメリット

- 収益モデル

事業計画書に商品やサービスの情報を明確に示すと、銀行に対して事業の強みをアピールできます。

下記に記載例を用意したので、参考にしてください。

▼「商品・サービスの特徴」の記載例

※比較表は横にスクロールできます>

| 項目 | 記載例 |

|---|---|

| 提供商品・サービス | 自動車向け金属部品(エンジン周辺部品・モーターケース部品)のプレス加工・溶接・表面処理 |

| 競合に対する優位性 | 同業他社の多くは工程ごとに外注しているが、当社はプレスから表面処理まで自社内で一貫対応。 外注コストの削減と納期短縮(業界平均比20%短縮)を同時に実現している。 |

| 顧客のメリット | ①発注窓口が一本化されるため管理工数が減る ②一貫管理による品質のばらつきが少ない ③急な仕様変更にも柔軟に対応可能 |

| 収益モデル | 受注製造型。主要取引先3社との長期契約による安定収益が基盤。 単価は1ロット5万円〜300万円、年間受注件数は約200件(2026年度実績)。 |

項目4. 市場や競合の分析

事業計画書において市場や競合を分析することは、事業が成功する可能性を銀行に示すうえで大切です。

融資を検討するにあたって、銀行は事業が競争する市場や生き残る戦略を知りたいと考えています。

銀行融資のための事業計画書を作成するとき、市場や競合の分析では次の点を明確に示しましょう。

▼ 市場・競合分析で明確に示すべき内容

- 市場規模や成長性

- ターゲット顧客やニーズ

- 主要の競合や強み、弱み

- 自社のポジショニング・差別化

- 市場シェアの割合

- 市場トレンド

- 参入障壁や克服策

銀行融資を受けるために作る事業計画書では、市場や競合の分析を通じて、事業の見通しと戦略を銀行に示します。

下記に記載例を用意したので、参考にしてください。

▼「市場や競合の分析」の記載例

※比較表は横にスクロールできます>

| 項目 | 記載例 |

|---|---|

| 市場規模や成長性 | 国内自動車部品市場は約50兆円規模。 EV化の加速により、モーター周辺部品の需要は2030年までに現在比1.5倍に拡大する見通し(経済産業省資料より)。 |

| ターゲット顧客やニーズ | 国内自動車メーカーおよび一次サプライヤー。 主なニーズは「高精度・短納期・一貫対応」であり、複数工程を一社に集約したいという需要が高まっている。 |

| 主要な競合や強み・弱み | 競合は同規模の地域中小製造業(愛知県内に約200社)。 多くは単工程専業のため、納期・品質管理に課題を抱えている。 大手は高コスト体質でコスト競争力に欠ける。 |

| 自社のポジショニング ・差別化 | 「中小規模ながら一貫生産体制を持つ唯一の地域メーカー」として、大手に発注できない中小サプライヤーと、外注管理を減らしたい一次メーカーの双方から選ばれるポジションを確立。 |

| 市場シェアの割合 | 現在の主要取引先3社における当社シェアは平均15〜20%。 うち1社では特定部品の専属サプライヤーとして指定を受けている。 |

| 市場トレンド | EV化・脱炭素の流れにより、従来のエンジン部品需要は長期的に縮小。 一方でモーターケース・バッテリー周辺部品の需要が急拡大しており、当社はすでに対応生産ラインの整備を開始。 |

| 参入障壁や克服策 | 自動車業界は品質認証(IATF16949)の取得が参入条件。 当社は2015年に取得済みであり、新規競合の参入障壁として機能している。 |

項目5. 売上や利益などの収支計画

事業計画書における「収支計画」は、銀行が融資を判断するうえで重要な項目です。事業計画書の収支計画をもとに、銀行は事業の収益性や返済能力を判断します。

事業計画書の収支計画では、以下の点を明確にします。

- 売上

- 経費

- 利益

事業計画書に書く売上は過去の実績データをもとに予測を立て、市場調査の結果や似たような事業のデータを参考に予測します。事業計画書の収支計画では「客単価×販売数」のように数字の根拠を示すと、売上予測に説得力が生まれます。

経費は主に売上原価と販管費、一般管理費(販管費)です。売上原価は商品を仕入れたり、作ったりするために直接かかる費用です。販管費は人件費や事務所の家賃、広告宣伝費など、商品を販売したり会社を運営したりするためにかかる費用全般を指します3。

事業計画書の収支計画では、売上予測と経費見積もりから利益を予測しましょう。

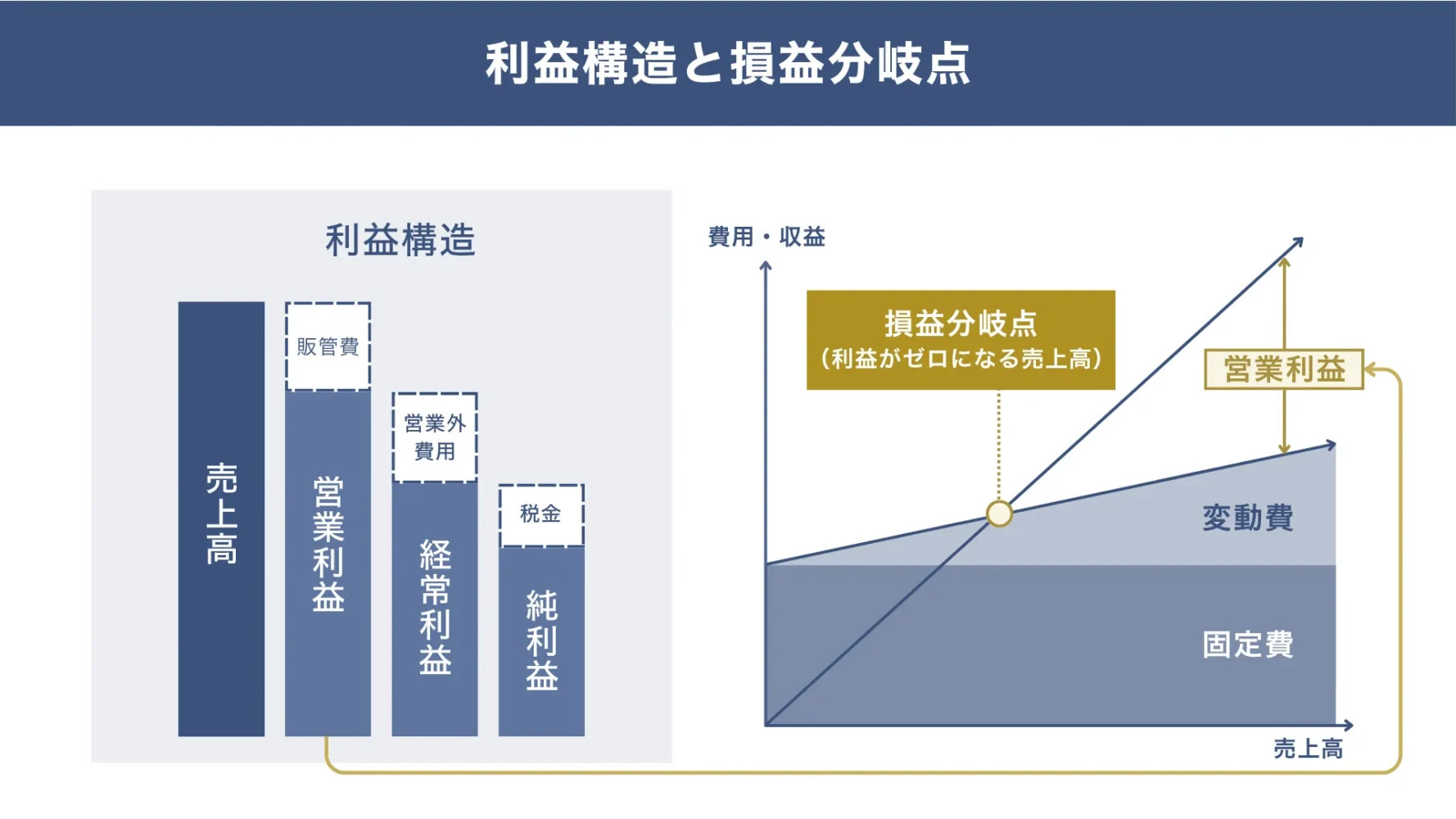

収支計画では、以下の図解のとおり「各種利益」を段階的に計算し、損益分岐点売上高(利益がゼロになる売上高)も計算した上で、売上の予測が上回っていることを確認しましょう。

▼利益構造と損益分岐点

▼収益計画で記載すべき各種利益

- 営業利益:本業の儲け

- 経常利益:事業全体の利益

- 当期純利益:税金支払い後に残る利益

▼その他、収益計画で記載すべき項目

- 収益項目

- 将来予想期間

- 前提条件

事業計画書の収支計画表は月ごと、または年ごとの計画表で、3〜5年先までの将来予測を示すことが大半です。事業計画書では、計画を作る際に使った前提条件も収支計画表に明記しましょう。

下記に記載例を用意したので、参考にしてください。

▼「売上や利益などの収支計画」の記載例

■3ヵ年収支計画

※以下は製造業の場合の記載例です

※比較表は横にスクロールできます>

| 項目 | 1年目 | 2年目 | 3年目 |

|---|---|---|---|

| 売上高 | 2億5,000万円 | 3億円 | 3億5,000万円 |

| 売上原価 | 1億7,500万円 | 2億円 | 2億2,750万円 |

| 売上総利益 | 7,500万円 | 1億円 | 1億2,750万円 |

| 販管費 | 5,000万円 | 5,500万円 | 6,000万円 |

| 営業利益 | 2,500万円 | 4,500万円 | 6,250万円 |

| 経常利益 | 2,200万円 | 4,200万円 | 6,000万円 |

| 当期純利益 | 1,500万円 | 2,900万円 | 4,200万円 |

【売上計画の根拠】

※比較表は横にスクロールできます>

| 項目 | 計算式・根拠 |

|---|---|

| 客単価 | 平均受注単価 100万円/件 |

| 販売数 | 年間200件(前年実績) →設備投資後250件を想定 |

| 売上予測 | 100万円 × 250件 = 2億5,000万円(初年度目標) |

【損益分岐点売上高】

※比較表は横にスクロールできます>

| 項目 | 計算式・根拠 |

|---|---|

| 固定費 | 4,000万円(人件費・家賃・減価償却費) |

| 変動比率 | 70%(材料費・外注費) |

| 損益分岐点売上高 | 4,000万円 ÷(1-0.7) = 約1億3,300万円 |

項目6. 資金の使い道と調達計画

銀行融資を受けるためには、事業計画書で事業を始める、または継続するために必要な資金を明確に示すことが重要です。

銀行は貸したお金が計画通りに使われ、事業がうまくいくのか知りたいと考えています。

事業に必要な資金にはお店や機械を買う費用、事業を続けるための経費、会社を作るための初期費用などがあります。事業計画書には、現在の自己資金、銀行からの融資希望額、親戚や知人からの借入予定の有無などを詳しく記載しましょう。

補助金や助成金の利用を考えている場合や、他の銀行からの借入れがある場合も正直に銀行へ伝えてください。

下記に記載例を用意したので、参考にしてください。

▼「資金の使い道と資金調達計画」の記載例

■資金の使い道

※以下は製造業の場合の記載例です

※比較表は横にスクロールできます>

| 資金使途 | 金額 | 内容 |

|---|---|---|

| 設備資金 | 1,500万円 | プレス機(新型)1台の購入・設置費用 |

| 運転資金 | 300万円 | 受注増加に伴う材料仕入れ代金の立替分 |

| 諸経費 | 200万円 | 設備設置工事・電気工事・初期メンテナンス費用 |

| 合計 | 2,000万円 | |

■資金調達計画

※比較表は横にスクロールできます>

| 調達先 | 金額 | 内容 |

|---|---|---|

| 自己資金 | 500万円 | 利益剰余金から充当 |

| 銀行融資 (今回の申請) | 1,500万円 | ●●銀行への融資申請 |

| 補助金・助成金 | 0円 | 現時点では予定なし |

| その他借入 | 0円 | 他行からの借入予定なし |

| 合計 | 2,000万円 | |

項目7. 借入金の返済計画

銀行融資を受けるための事業計画書に記載する借入金の返済計画は、借入金をどのように返済していくかを示すものです。事業計画書で具体的な返済計画を示すと、銀行が安心して融資できます。

事業計画書の借入金の返済計画では、以下の点を明確にしましょう。

▼「返済計画」で記載すべき内容

- 借入希望額・期間

- 返済方法

- 返済原資

- 収支計画との整合性

- 返済シミュレーション

もし返済シミュレーションを立てたい方は、以下のサイトをご活用ください。

実現可能な借入金の返済計画を立てることが、銀行融資を受けるためには重要です。

下記に記載例を用意したので、参考にしてください。

▼「返済計画」の記載例

■返済計画シミュレーション

※以下は製造業の場合の記載例です

※比較表は横にスクロールできます>

| 資金使途 | 年間売上 | 営業利益 | 年間返済額 | 返済後手残り |

|---|---|---|---|---|

| 1年目 | 2億5,000万円 | 2,500万円 | 216万円 | 2,284万円 |

| 2年目 | 3億円 | 4,500万円 | 216万円 | 4,284万円 |

| 3年目 | 3億5,000万円 | 6,250万円 | 216万円 | 6,034万円 |

| ※リスク対応:売上が20%減少した場合でも年間営業利益は約2,000万円となり、返済継続は可能 ※返済余力:1年目営業利益2,500万円に対し年間返済額216万円。返済比率は約8.6%で十分な余力あり |

【借入概要】

※比較表は横にスクロールできます>

| 項目 | 内容 |

|---|---|

| 借入希望額 | 1,500万円 |

| 借入期間 | 7年(84ヶ月) |

| 金利 | 2.1%(変動) |

| 担保・経営者保証 | なし |

| 返済方法 | 元利均等返済/毎月 |

| 返済開始時期 | 融資実行翌月より |

【返済原資】

※比較表は横にスクロールできます>

| 項目 | 内容 |

|---|---|

| 主な返済原資 | 設備投資による生産能力向上で増加する営業利益 |

| 営業利益の 増加見込み | 年間約250万円増加 (受注件数200件→250件) |

| 減価償却費 | 年間約150万円 (返済原資として活用可能) |

| 年間返済原資 合計 | 約400万円 |

7項目の数字は、すべて整合性が取れていなければ、銀行の審査で必ず突き返されます。

数字のズレは素人目にはわかりにくく、見落とすことは多々あるものです。時間をかけて作っても、最後の整合性チェックで詰められるリスクがあります。

心配な経営者の方は、「事業計画書の作成代行サービス」を活用しましょう。

金融機関に10年以上在籍していたコンサルタントが、あなたから事業内容などを直接ヒアリングした上で、銀行が納得する精度の高い事業計画書の作成を代行します。

まずは以下から、事業計画書の無料相談をご活用ください。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】

銀行融資と事業計画書の基礎知識

銀行融資を受けるには、事業計画書の内容が重要です。銀行が事業計画書を通じて返済能力を判断するためです。事業計画書の内容は、銀行融資の可否や条件に影響します。

銀行融資と事業計画書の基礎知識として以下を解説します。

◆ 銀行融資と事業計画書の基礎知識

- 銀行融資の流れ【6ステップ】

- 事業計画書の役割

- 事業計画書が融資審査に与える影響

それぞれについて、詳しく解説していきます。

銀行融資の流れ【6ステップ】

銀行融資を受けるには、所定の手順を踏む必要があります。

貸した資金が返済されるか、事業が成功するかを銀行が慎重に判断したうえで融資を行うための大切なステップです。

銀行融資は、一般的に以下6ステップの流れで進みます。

- ステップ1. 銀行に相談と事前審査

- ステップ2. 事業計画書などの必要書類を提出

- ステップ3. 申請内容の審査

- ステップ4. 契約締結

- ステップ5. 融資実行

- ステップ6. 返済開始

銀行の審査に通ると融資条件が示され、申請者が納得できれば契約を結びます。融資契約が締結されると、銀行は融資金を指定された申請者の銀行口座に振り込みます4。

申請者は融資金を受け取った後、契約内容に従って返済を進めていきます。

事業計画書の役割

事業計画書を作ると事業内容や方針を明確にすることが可能です。

事業計画書には次のような役割があります。

- 経営者の頭の中にあるアイデアを明確にする

- 銀行に事業内容を説明するための資料になる

- 銀行に事業の成長性を示す判断材料を提供する

- 関係者と目指すゴールや考えを共有できる

- 計画通りに進んでいるかチェックできる

- 目標を達成するための道しるべになる

事業計画書は事業の方向性を定め、関係者との意思疎通を円滑にするための重要な書類です。

事業計画書が融資審査に与える影響

事業計画書は、その事業が本当に利益が上がるのか?を示す資料であり、銀行の融資審査に大きく影響します。銀行は事業計画書を通して「事業が成功するか」、「返済能力があるか」を見極めます6。

融資の申請者はである経営者は、「経営者の考え」や「事業への意気込み」、「リスクへの備え」なども事業計画書で伝えます。

事業計画書の内容は融資を受けられるかどうかだけでなく、借りられる金額や利息の条件にも影響を与えます。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】

銀行が事業計画書で重視する5つのポイント

銀行が事業計画書で重視するポイントは以下のとおりです。

- ポイント1. 事業の独自性と市場ニーズ

- ポイント2. 実現可能な目標と達成計画

- ポイント3. 財務計画と収益予測の説得力

- ポイント4. 無理のない返済計画

- ポイント5. リスクへの備えと対応策

それぞれについて、詳しく解説していきます。

ポイント1. 事業の独自性と市場ニーズ

銀行は融資を検討するときに、他社にない魅力があり、求めている人がいる事業かどうかを事業計画書で確認します。事業の独自性と市場ニーズがなければ、融資を受ける人がお金を返すことは難しいからです。

銀行は融資を検討するときに、事業計画書から以下の点を確認します。

- 収支計画の実現可能性

- 資金使途と返済計画の整合性

- 競争優位性

- 市場分析

- 経営理念と事業戦略の一貫性

事業計画書に事業の独自性と市場ニーズが明確7に示されていると、申請者は銀行から融資を受けやすくなります。

ポイント2. 実現可能な目標と達成計画

銀行は事業計画書において、実際に達成できる目標と具体的な計画が示されているかを重視します。事業の高すぎる目標や具体性のない計画は、融資の返済が難しいと銀行は判断するからです。

銀行融資を受けるためにも、事業の売上や利益などの目標は具体的な数値で表し、根拠も合わせて示しましょう。事業計画書には事業の目標達成のために具体的な行動計画を明記し、実行スケジュールを提示します。達成計画に、事業計画の進捗を測るための指標を設定することで、進行状況が明確になります。

事業計画書に書く事業の目標は、短期・中期・長期の段階的な目標と計画を示しましょう。事業計画書では、事業の目標達成に必要な資源を明確にしてください。事業計画書における具体的な事業の目標と計画は、銀行からの信頼を得るために不可欠です。

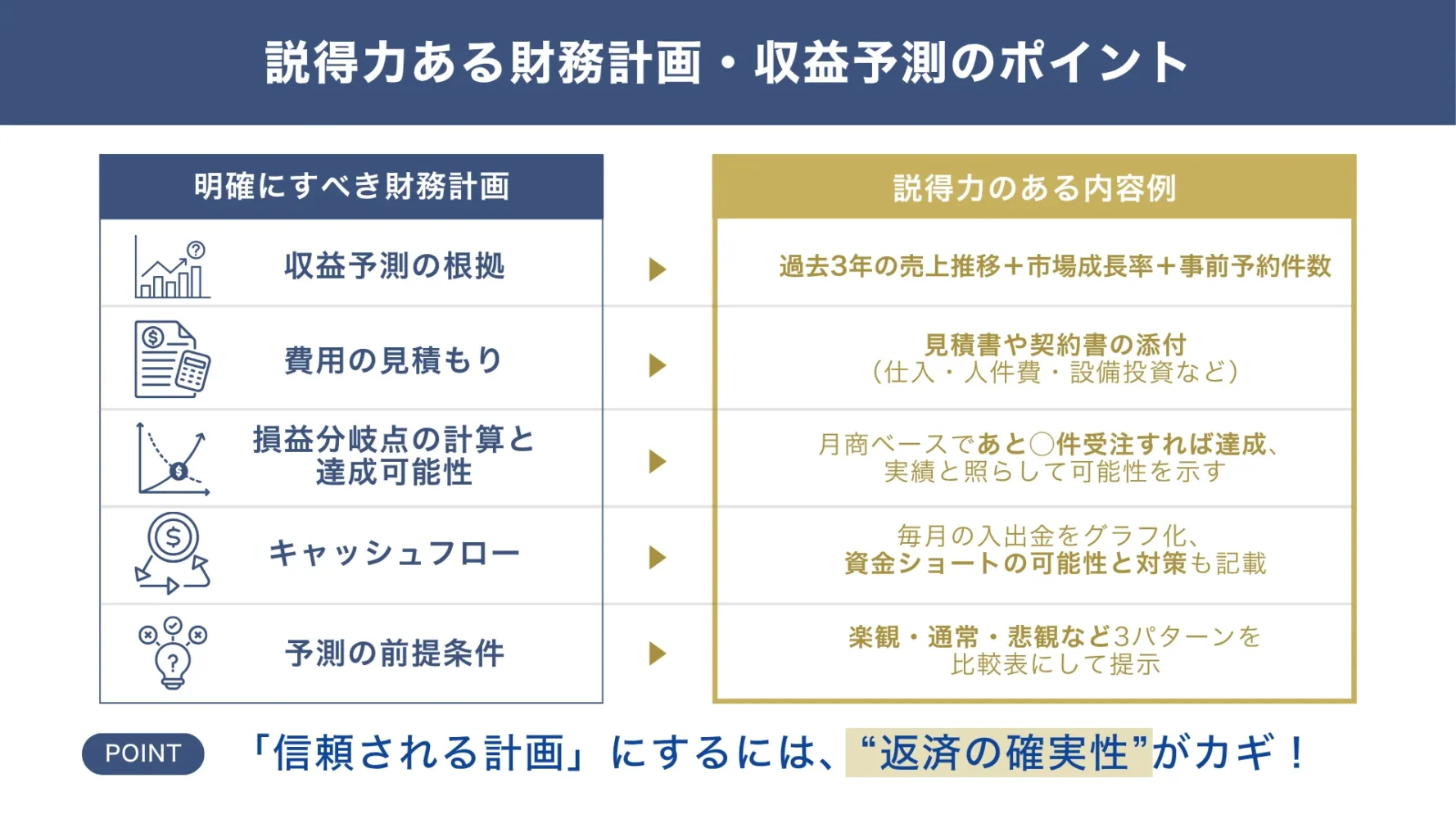

ポイント3. 財務計画と収益予測の説得力

融資を検討するにあたって、銀行は提出された事業計画書の財務計画と収益予測が本当に信頼できる内容かどうかを重視します。銀行は融資した資金が計画通りに活用され、確実に返済されるかを見極める必要があるためです。

事業計画書では、以下の図解のとおり「財務計画」と「収益予測」を明確にします。

▼説得力ある財務計画・収支予測のポイント

- 収益予測の根拠

- 費用の見積もり

- 損益分岐点の計算と達成可能性

- キャッシュフロー

- 予測の前提条件

事業計画書を作成するときは、万が一の状況に備えて、財務計画と収益予測に複数のシナリオを示すことも、リスク管理能力を示すうえで大切です。事業計画書で過去の実績や業界のデータ、競合他社の状況と比較して財務計画の妥当性を説明することも、計画の信頼性を高めます。

ポイント4. 無理のない返済計画

銀行融資を受けるためには、借りたお金を確実に返せる計画を示すことが大切です。融資を検討するために、銀行は事業計画書で貸したお金が返済されるか、事業が安定して続けられるかを厳しく見ているからです。

事業計画書では、収支計画と返済計画を明確にする必要があります。

事業計画書の収支計画では、返済する資金が出せるのか明確にしましょう8。銀行融資を受けるためには、キャッシュフロー計算書で資金不足にならないことを証明することが重要です。

事業計画書に書く資金の返済期間は、借入金額と事業の収益に見合った現実的な設定にしてください。

事業計画書の収支計画では、事業の利益に対して銀行への返済額が多すぎないかも確認しておきましょう。

ポイント5. リスクへの備えと対応策

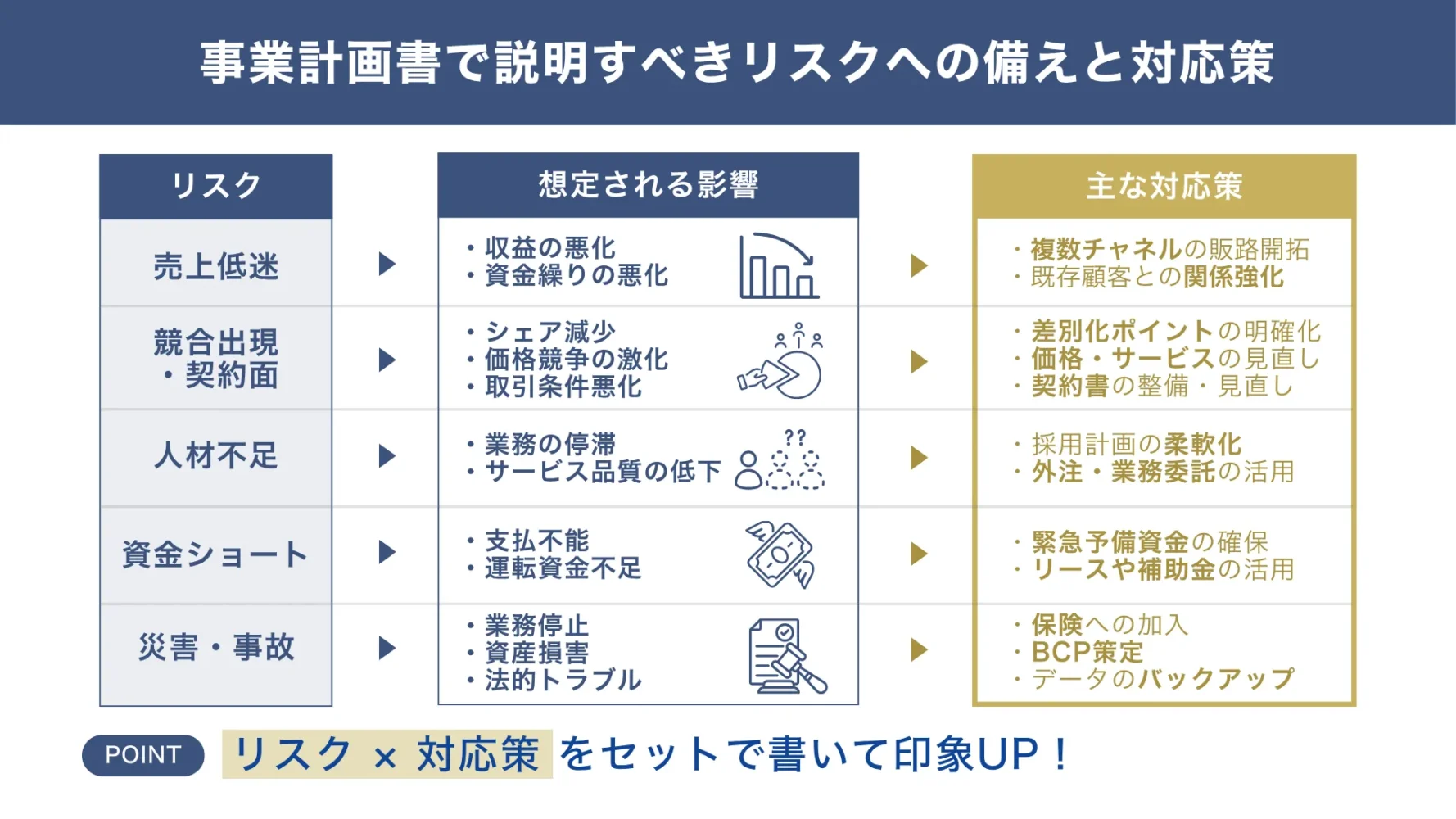

銀行は融資を検討するにあたって、さまざまな事業のリスクに対して会社がどのように備え、対応するかを確認します。事業で予期せぬトラブルが発生すると計画通りに利益を上げられなくなり、借りたお金を返すのが難しくなるからです。

銀行融資を受けるためは、事業計画書では以下の図解のように「リスク」と「対応策」910について説明することが大切です。

▼事業計画書で説明すべきリスクへの備えと対応策

- 考えられる事業リスクの洗い出し

- 事業リスクに対する対応策の準備

- 急な出費に関するリスクへの備え

- 市場や外部環境の変化への対応

- 事故や災害に対する保険への加入

事業リスクでは、売上が伸びない場合や強力な競合の出現など、売上に直接影響を与える要因をリストアップします。他にも、事業リスクには法務や事故・災害、事業運営など、多岐にわたるリスク要因が含まれます。

「事業計画書を作る時間がない…」「事業計画書を作れる自信がない…」そんな経営者の方は、「事業計画書の作成代行サービス」を活用しましょう。

金融機関に10年以上在籍していたコンサルタントが、あなたから事業内容などを直接ヒアリングした上で、銀行が納得する精度の高い事業計画書の作成を代行します。まずは以下から、事業計画書の無料相談をご活用ください。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】

銀行融資の事業計画書でよくある3つの失敗例

精度の高い事業計画書を作成するには、銀行が審査でどこを見ているかを理解することが重要です。

ここでは、現場で実際に見られる以下の「3つの失敗パターン」と「その対策」を紹介します。

▼事業計画書の作成でよくある3つの失敗例

それでは、それぞれの失敗例と対策について、詳しく見ていきましょう。

失敗例1. 根拠のない売上予測は一発でNG!積み上げ根拠を必ず示そう

事業計画書でもっとも多い失敗が「根拠のない売上予測」です。

「来期は頑張って売上2倍を目指します」という根拠のない記述は、銀行の審査担当者にはまったく響きません。

| NG例 | 「積極的な営業活動により、前年比150%の売上を達成します」 |

| OK例 | 「既存取引先3社からの発注内示(月計650万円)に加え、新規2社との商談中案件(月計200万円)を根拠に、月次売上850万円・年商1億200万円を計画します」 |

銀行の担当者は、提出された事業計画書をもとに社内で稟議を通す必要があります。そのためには「なぜこの売上が達成できるのか」を上司や審査部門に説明できる根拠が不可欠です。

担当者が稟議を書けない計画書は、どれだけ熱意があっても審査を通過しません。

以下に売上予測に対して、根拠を持たせる3つの方法を紹介します。

▼売上予測に根拠を持たせる3つの方法

- 積み上げ計算で示す:「客単価〇円×月間件数〇件×12ヶ月」のように、数式ベースで記載する

- 受注残高・発注内示を活用する:すでに受注済みの案件や取引先からの内示書があれば、それを根拠として添付する

- 業界データと比較する:類似業種の平均客単価・回転率などのデータを引用し、計画値の妥当性を第三者視点で補強する

このように根拠を持たせてから、売上予測を行うことで、より説得力のある事業計画書となります。

失敗例2. 収支計画と返済計画の「数字がズレ」ていると審査で詰められる

収支計画と返済計画は、事業計画書の中でも銀行が必ず突き合わせて確認する2つの項目です。ところが、この2つの数字に矛盾が生じている計画書が非常に多く見受けられます。

たとえば、収支計画に「当期純利益500万円」と記載しているにもかかわらず、返済計画欄に「年間返済額800万円」と書いてある場合、手元に残る資金はマイナスになります。銀行はこのズレを見た瞬間、「この経営者は自分の財務を把握できていない」と判断します。

そのため、事業計画書には以下のようなチェックを事前に行って、数字をしっかり頭にいれておきましょう。

【整合性チェックの手順】

- 当期純利益から年間返済額を引いた「返済後手元資金」を必ず計算・記載する

- 既存の借入返済額がある場合は、今回の新規借入と合算した返済総額で確認する

- キャッシュフローベースで確認する:純利益+減価償却費が返済原資の目安

加えて、返済後も手元資金がプラスであること、さらに余裕資金として運転資金の1〜2ヶ月分が残ることを示せると、銀行の安心感は大きく高まります。

失敗例3. リスクを書かないのはNG!対策もしっかり用意する

「リスクを書くと融資に不利になる」と考え、リスク欄を空欄にしたり、対策を精神論で済ませてしまう経営者は少なくありません。

しかしこれは逆効果です。

そもそも、ビジネスにリスクがゼロということはありえません。銀行の担当者もそれをよく知っています。だからこそ、リスクが一切書かれていない事業計画書を見ると「この経営者はリスクを把握できていないのではないか」と銀行の担当者は不安を感じてしまうのです。

銀行が融資審査で本当に見ているのは、経営者の資質です。事業がうまくいっているときではなく、何か問題が起きたときに、冷静に状況を把握して手を打てる人物かどうかを見極めようとしています。

リスクを正直に認識したうえで具体的な対策を示している経営者は、「問題が起きても立て直せる人だ」と判断され、むしろ高い評価を得ます。

【リスクと対策の書き方のポイント】

- リスクは具体的に書く:「売上減少リスク」ではなく「主要取引先1社への売上依存度が40%あり、取引縮小時に影響が大きい」のように定量化する

- 対策は行動ベースで書く:「頑張って営業する」ではなく「新規取引先を年間3社開拓し、2年以内に最大顧客依存度を25%以下に抑制する」のように具体策を示す

- 保守的シナリオを用意する:売上が計画の70〜80%しか達成できない場合でも返済できることを示すと、銀行の安心感が一気に高まる

事業計画書においてリスクと対策をセットで記載することは、経営者としての成熟度と誠実さを銀行に伝える最も効果的な方法のひとつです。

3つの失敗例を読んで、「自分の計画書、大丈夫かな…」と不安になった方は少なくないはずです。それは正しい感覚です。

根拠のある売上予測・数字の整合性・リスクと対策のセット記載、これらを一人でやり切るのは、はっきり言って難しいです。だから、融資審査の現場を知るプロが存在します。

まず現状の計画書を見せてください。改善できる箇所をプロの目で整理します。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】

生成AIで「事業計画書のたたき台」を作る

最近では、Claude、Gemini、ChatGPTなどの生成AIを使って、事業計画書のたたき台を作ることも可能です。生成AIは、事業の概要や強み、ターゲット顧客などを入力すると、それなりの文章を瞬時に生成してくれます。

「何を書けばいいかわからない…」

「白紙から始めるのが辛い…」

こんなという方にとって、最初の一歩を踏み出すための補助ツールとして活用できます。

ただし、生成AIが作る文章はあくまで「たたき台」です。銀行が審査で重視するのは、数値の根拠や返済計画の整合性、経営者自身のリアルな経験や熱意といった「中身の説得力」です。

生成AIはこうした部分を埋めることはできませんので、たたき台を作った後には、必ず精緻で整合性の取れた数値計画をチェックして、中身が伴った計画に仕上げましょう。

なお、たたき台を作る際は、この記事の内容を生成AIにあらかじめ読み込ませてから作成すると、より精度の高い文章が生成されます。やり方は以下のとおりです。

▼生成AIでの事業計画書のたたき台の作成方法

- ステップ1. この記事のURLをコピーする

- ステップ2. Claude、Gemini、ChatGPTなど生成AIで「私は●●業界の経営者です。以下URLの記事を読んで、私の事業計画書のたたき台を作ってください。」と入力

- ステップ3. 重要 チャットを送信して、出てきた事業計画書をチェック・精緻なものに仕上げる。

▼実際のAIとのチャット画面

.webp)

記事の内容(銀行が重視するポイントや必要な項目)を踏まえたうえで、生成AIが文章を組み立ててくれるため、白紙から作るよりもずっとスムーズに進みます。

銀行融資むけの事業計画書のポイントをおさえ、資金調達を有利に進めよう

銀行から融資を受けるうえで、事業計画書は重要です。銀行は提出された事業計画書を見て、事業の成功可能性や返済能力を判断するからです。銀行は事業計画の独自性や実現可能性、財務計画の妥当性、リスクへの備えなどを重視します。

事業計画書を作成するときは、実現不可能な目標や根拠のない収益予測は避け、客観的なデータに基づいた説得力のある事業計画を立てましょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

ここまで読んでくださったあなたは、事業計画書と銀行融資についての解像度が大きく上がったはずです。

でも、知識と実践の間には大きな壁があり、「わかった」と「書ける」は別物です。

記載例を参考にしながら自力で仕上げることはもちろんできます。それでも「本当にこれで通るか確かめたい」「そもそも一人で書く時間がない」という方は、金融機関に10年以上在籍していたコンサルタントが、銀行が納得する精度の高い事業計画書の作成を代行します。

まずは以下から、事業計画書の無料相談をご活用ください。

金融機関・VC・投資家向けの事業計画書は、知識・経験なく「何となく」で進めてしまうと必ず失敗します。説得力のある事業計画書には、「財務」「ビジネスモデル」の理解や、幅広い知見と一定のノウハウが欠かせません。

「事業計画書プロ」は、忙しい経営者に代わって事業計画書の作成を代行するサービスです。これまで多様なビジネスの事業計画書を作成し、たくさんの資金調達を成功へと導いてきました。そんな私達に無料で事業計画書の相談をしてみませんか?詳細は下記ボタンからご覧ください。

\事業計画書の作成がグッと楽になる/

※【毎月 限定5名まで】