_20250924.png)

「コミットメントライン」は、金融機関が優良企業にしか提案しない融資のため、コミットメントラインに魅力を感じる経営者も多いでしょう。一方で、以下のような疑問・お悩みをお持ちの方も多いのではではないでしょうか?

中小企業経営者A

中小企業経営者Aコミットメントラインのメリット・デメリットは、正直わかっていない…。

中小企業経営者B

中小企業経営者B審査基準の厳しさや、手数料・金利の水準はどうなんだろう?

中小企業経営者C

中小企業経営者Cコミットメントラインと「当座貸越」は何が違うのだろう?

「コミットメントライン」とは、一度審査に通れば、限度額の範囲内でいつでも「必ず」借入できることから、金融機関の方がリスクを背負う融資です。そのため、優良企業にしか提案はされず、審査もかなり厳格です。

「コミットメントライン」は以下のメリット・デメリットがあり、高度な融資手法なため自社に適当かどうかの見極めが非常に重要です。

- メリット1.必要なときにスグ資金調達できる

- メリット2.融資を受ける手間が省ける

- メリット3.他銀行の評価にもつながる

- デメリット1.借入をしなくても手数料が発生する

- デメリット2.審査が厳しい

- デメリット3.利用できる企業が限られる

筆者は「融資代行プロ」という、成果報酬型の融資コンサル会社を経営しており、これまで多くの中小・中堅企業の「コミットメントライン」のご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

そんな筆者の経験をもとに、本記事では「コミットメントラインの概要」や「メリット・デメリット」を詳しく解説します。また、「当座貸越との違い」や「コミットメントライン契約を成功させるコツ」についても解説しますので、最後までごらんください。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- コミットメントラインの概要

- コミットメントラインのメリットやデメリット

- コミットメントラインと当座貸越の違い

- コミットメントラインの種類や契約方法

- コミットメントラインの審査に通るためのポイント

また以下記事では、「銀行の融資審査のコツ」「銀行が融資審査で決算書のどこ見ているのか?」について詳しく解説しています。ぜひ一緒にご覧下さい。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コミットメントライン」成功率UP/

※【毎日 限定5名まで】

コミットラインとは、借入限度額内で借入&返済を自由にできる融資

「コミットメントライン」とは、以下の図解のように法人と銀行が結ぶ銀行融資枠契約のことで、借入可能な「借入限度額(極度額)」を設定し、その範囲内で借入と返済を繰り返せる融資方式です。一度審査に通れば、あらかじめ契約した期間と極度額の範囲内で審査なく自由に融資を受けられます。

銀行は、コミットメントラインの申し込みを受けた後に審査を行い、企業の経営状況や財務状況に合わせて期間と融資額を決定します。

銀行側は契約後、基本的に契約期間が終了するまで貸付の拒否ができません。そのため、コミットラインは企業側に有利な融資と言われており、逆に、銀行側にとってはリスクの高い融資になります。

そのため、一般的には銀行が「優良企業」と認めた取引先にしか提案しない融資手法です。

銀行からコミットメントラインを提案されても断ってしまう経営者も多いのですが、コミットメントラインを提案された場合は、ほとんどのケースにおいては、喜んで提案に乗っておくべきだと、筆者は強く感じます。

筆者(岡島)

筆者(岡島)コミットメントラインを提案されているということは、それだけその金融機関から高く評価されているということです。ただ、手数料などを気にしてしまい、断ってしまう経営者の方も多いのですが、筆者は「勿体ないな…」と強く感じます。

コミットメントラインと「当座貸越(アンコミットメントライン)」の違い

コミットメントラインと似た融資に、「当座貸越」があります。どちらも極度枠を設定し、その範囲内で自由に借入できるのは同じですが、以下の2点に大きな違いがあります。

- 違い1. 銀行が融資を拒否できるかどうか

- 違い2. 審査の難易度

上記の通り、コミットメントラインは一度審査に通ると、銀行側は基本的に貸付を拒否できません。一方、当座貸越契約は、極度額に達していない場合でも、経営・財務状況から貸付を断わることができます。

また、「必ず貸し出す義務がある」という点から、コミットメントラインの方は銀行がリスクを背負う融資です。そのため、審査の難易度は、当座貸越契約よりコミットメントラインの方が圧倒的に難しいのです。

銀行からコミットメントラインの提案がくることを「ただ待っているだけ」になっていませんか?

または、銀行から提案された手数料や金利が、本当に自分の信用力に見合った適正な水準なのか、判断に困っているのではないでしょうか?

銀行員はあくまで銀行の利益を優先します。もし相場を知らないまま交渉の席に着けば、本来もっと低く抑えられるはずの手数料を高値で握らされたり、不必要な担保条件を付けられたりするリスクがあります。

そこで、元銀行員としての交渉術を持つ融資コンサルタントに、銀行との折衝を任せてみませんか?

私たち「融資代行プロ」は銀行内部の決裁権限や手数料規定を熟知しており、貴社にとって最も有利な条件でコミットメントラインの枠を勝ち取れるよう、強力にサポートします。

「融資代行プロ」は、着手金は一切不要、完全成果報酬(1%~)です。

以下のボタンから初回無料の融資相談ができますので、貴社が今、どの銀行からどれだけの融資枠を引き出せる可能性があるのか確認してください。プロの交渉力が、経営の自由度を劇的に高めます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コミットメントライン」成功率UP/

※【毎日 限定5名まで】

コミットメントライン「3つのメリット」

コミットメントラインの活用は、主に以下3つのメリットがあります。

コミットメントライン「3つのメリット」

- メリット1. 必要なときにスグ資金調達できる

- メリット2. 融資の手間が省ける

- メリット3. 他の銀行の評価にもつながる

上記について、順に詳しくみていきましょう。

メリット1. 必要なときにすぐ資金調達できる

コミットメントラインは、契約期間と融資額が基準の範囲内であれば、いつでもスグに資金調達ができます。

通常融資の審査は1週間〜1ヶ月程度かかるため、いざというときに融資を申し込んでも手遅れになるケースがあります。しかし、コミットメントラインは契約後は審査なしで融資を受けられるため、資金調達の時間を大幅に短縮することが可能です。

メリット2. 融資の手間が省ける

融資を受ける手間が省けるのも、コミットメントラインのメリットです。

通常、融資を受ける際にはその都度手続き・審査が必要です。しかし、コミットメントラインで審査が必要なのは契約時のみ。契約中は、融資に対する手続きや審査などは一切不要です。

忙しい経営者にとって、融資を受けるまでにかかる時間や手間を省略できるのは嬉しいポイントです。

メリット3. 他銀行の評価にもつながる

コミットメントラインは、他の銀行からの評価が上がることにもつながります。

コミットメントラインは、銀行側のリスクが高い融資です。そのため、銀行が「優良企業である」「本気で向き合いたい」と思わない限りは提案もされませんし、審査・契約もしてもらえません。

つまり、コミットメントラインの契約を結んでいるだけで優良企業だと認識され、他の金融機関からの評価も自然と上がるのです。評価が上がることで、「融資条件の緩和」や「融資額が大幅に上がる」など資金調達がしやすい環境になることが期待できるでしょう。

「コミットメントラインのメリットを享受したいけど、自分だけでは進めるのが不安」そんな経営者の方は、成果報酬型の融資専門コンサルサービス「融資代行プロ」にご相談ください。以下から初回無料の融資相談ができますので、ぜひご活用ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コミットメントライン」成功率UP/

※【毎日 限定5名まで】

コミットメントライン「3つのデメリット」

強力なメリットがあるコミットメントラインですが、以下のような「デメリット」も存在します。

コミットメントライン「3つのデメリット」

- デメリット1.借入をしなくても手数料が発生する

- デメリット2.審査が厳しい

- デメリット3.利用できる企業が限られる

コミットメントラインの「デメリット」について、詳しくみていきましょう。

デメリット1. 借入をしなくても手数料が発生する

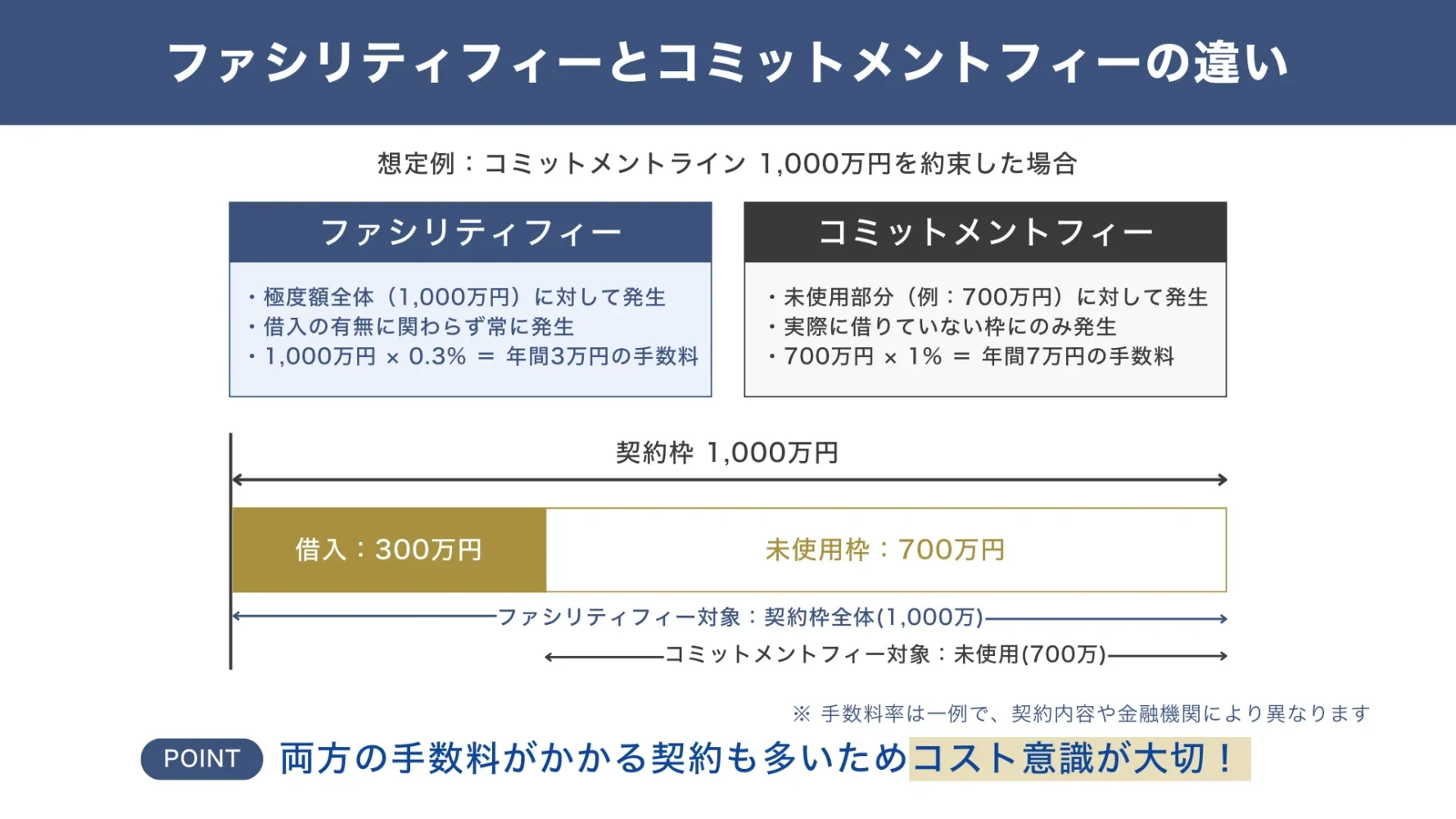

コミットメントラインは、金利とは別に融資枠に対して手数料がかかります。手数料には以下の図解のように「ファシリティフィー」と「コミットメントフィー」の2種類があります。

ファシリティフィー:貸付極度額全体にかかる手数料(年率0.1%~0.5%が相場)

コミットメントフィー:貸付限度額のうち未使用枠にかかる手数料(年率0.5%~1.5%が相場)

融資を受けなかった部分(枠)にも手数料が発生するため、使い切らなかった枠を発生した場合には、若干勿体ないコストが発生します。

デメリット2. 審査が厳しい

コミットメントラインは、契約前の審査が厳しいこともデメリットです。

コミットメントラインは、自由に借入と返済ができる便利な融資形態です。銀行側が途中で融資を拒否できないため、契約企業に業績の急激な低迷がみられた場合、資金回収できなくなるという大きなリスクがあります。

「銀行(メインバンク)とのお付き合いの仕方」について詳しく知りたい人は、以下の記事をチェックしてみてください。

デメリット3. 利用できる企業が限られる

コミットメントラインを利用できるのは、「特別融資枠契約に関する法律」の適用法人に限られます。

以下は、適用法人の例です。

- 会社法上の大会社

- 資本金3億超の株式会社

- 純資産額10億円超の株式会社

- 金融商品取引法の規定による監査証明を受ける必要のある株式会社

- 上記 4項目に掲げる法人の子会社

- 保険業法上の相互会社

- 金融商品取引業者で所定の要件を満たす会社

- 貸金業法上の貸金業者

- 資産流動化法上の特定目的会社

- 投信法上の登録投資法人 など

上記を見てわかる通り、中小企業や個人は基本的に利用できず、大手企業であっても契約は難しいといえるでしょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コミットメントライン」成功率UP/

※【毎日 限定5名まで】

コミットメントライン「2つの種類」

コミットメントラインには、融資の受け方によって以下の2種類に分かれます。

◆ コミットメントラインの2つの種類

- 種類1. リボルビングライン

- 種類2. スタンドバイコミットメントライン

上記について、順に詳しく解説します。

種類1. リボルビングライン

リボルビングラインは、いつでも融資を受けられるものです。一般的に「コミットメントライン」はリボルビングラインを指します。

リボルビングラインは、設定された限度額の範囲内で、企業が必要に応じて随時、借入と返済を繰り返すことができる融資方式です。資金需要に応じて柔軟な借入が可能で、運転資金の調達に適しています。また、一度返済した分は再度借入可能となり、限度額の範囲内で何度でも利用可能です。

種類2. スタンドバイコミットメントライン

スタンドバイコミットメントラインは、非常事態や緊急時のみ融資を受けられるものです。通常時は融資を受けられないため、単なる資金調達としては利用できません。

また、実際に資金を引き出す機会は少ないことから、フィーの発生頻度もリボルビングラインに比べて低くなることが一般的です。

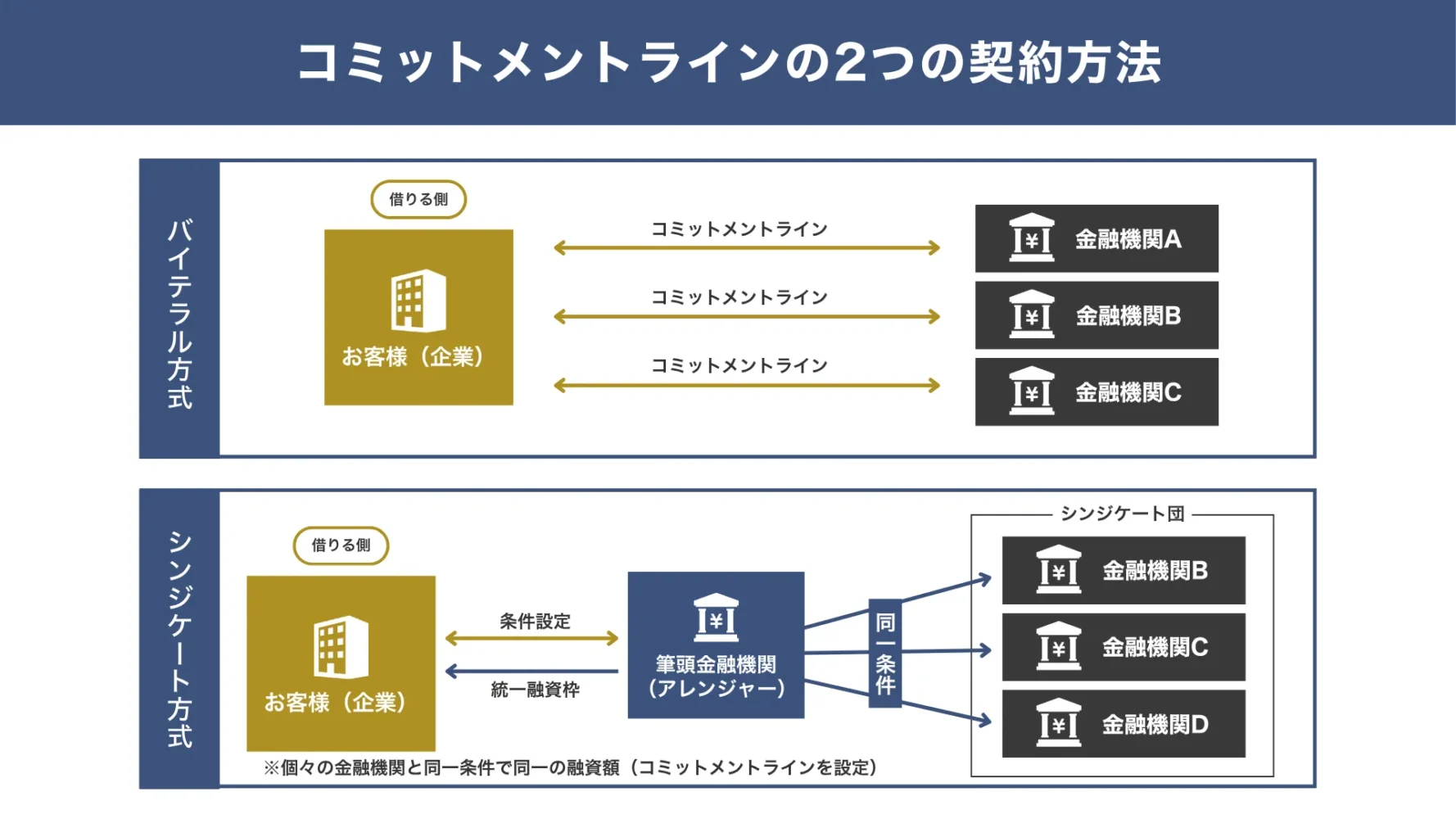

コミットメントラインの2つの契約方法

コミットメントラインの契約方法は、以下の図解のよう2つに分けられます。

◆ コミットメントラインの2つの契約方法

- 契約方法1. バイテラル方式

- 契約方法2. シンジケート方式

ここからは、コミットメントラインの契約方法をみていきましょう。

契約方法1. バイテラル方式

バイテラル方式は、融資を行う各金融機関と個別にコミットメントライン契約を締結する方法です。各金融機関(銀行)と契約するため、融資の限度額が低くなる傾向があります。

また、経営者自身で金融機関へ個別に交渉する時間を取らなければなりません。そのため、契約に多くの手間や時間がかかることが特徴とも言えます。

契約方法2. シンジケート方式

シンジケート方式は、複数の金融機関から融資を受ける方法です。

融資が数十億単位になると金融機関が複数になることが一般的ですが、そちらをまとめる筆頭金融機関(アレンジャー)を決め、複数の金融機関と同一条件で融資の契約を行います。このことから、シンジケート方式は、1つの契約で高額な資金調達をする場合に採用されます。

ただし、利息の他にアレンジャーやエージェントに対して手数料(アレンジメントフィー・エージェントフィー)を支払う必要がある点は、デメリットといえるでしょう。

なお、シンジケートローン(複数の金融機関による大型融資)の全体像は、こちらで解説しています。

コミットメントラインの審査に通るための3つのポイント

コミットメントラインは審査が厳しいため、利用したくても契約できないケースも多いものです。そのため、事前にしっかりとポイントを押さえて審査に臨むことが必須となります。

以下で、コミットメントラインの審査に通過しやすくなるコツを解説します。

◆コミットメントラインの審査に通るための3つのポイント

- ポイント1. 取引実績を積んでから申し込む

- ポイント2. 財務状態を向上する

- ポイント3. コミットメントラインに強いコンサルタントに相談する

それでは、それぞれ詳しく解説していきます。

ポイント1. 取引実績を積んでから申し込む

申し込む前に、銀行側との取引実績を積みましょう。コミットメントラインの契約は銀行側に大きなリスクがあるため、信頼できる企業でないと契約が難しいからです。

初めての取引から申請するのではなく、一定の取引実績を積んでから審査に臨みましょう。銀行との取引時は信頼構築のためにも、期日を守ることや収支状況の報告を徹底することが大切です。

「銀行(メインバンク)とのお付き合いの仕方」について詳しく知りたい人は、以下の記事をチェックしてみてください。

ポイント2. 財務状態を向上する

財務状態を向上させることも、審査を通過しやすくするコツのひとつです。

事業規模に対して現預金が少なすぎると、「返済が滞るのでは?」と判断されてしまい、審査に落ちる可能性が高まります。そのため、余計な節税は避け、現預金を潤沢に持てる状態を作りましょう。

ポイント3. コミットメントラインに強いコンサルタントに相談する

コミットメントラインに強いコンサルタントへ相談するのもおすすめです。

融資に強いプロであれば、「そもそもコミットメントラインが利用できるか?」の判断や、審査に通るためのアドバイス、必要資料の手配・作成など、さまざまな支援を受けられます。知識が豊富な専門家からのアドバイスを受けて銀行交渉をすれば、契約の可能性も高まります。

「融資代行プロ」では、金融機関に20年在籍した経験のあるコンサルタントが成果報酬1%~で資金調達をサポートしています。銀行側に提出する資料の作り方、大きい融資を受けやすくなるコツなど、資金調達のコツを具体的に支援を受けることが可能です。初回の相談は無料のため、費用が一切かかりません。

コミットメントラインを契約を成功させたい方は、以下からぜひ一度ご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コミットメントライン」成功率UP/

※【毎日 限定5名まで】

コミットメントラインは優良企業の証!有利な条件でコミットメントラインを使いこなそう

今回は、コミットメントラインの「メリット・デメリット」や「審査に通りやすくなるコツ」を詳しく解説しました。

コミットメントラインは通常の融資とは違い、契約期間と融資額の範囲であればいつでもすぐ資金調達できるのが最大の魅力です。一度契約できれば、申込みや手続き不要で融資を受けられるため、資金調達にかかる手間を時間を大幅に削減できます。

ただ、便利な融資形態である一方、手数料の支払いが発生したり、契約時の審査が厳しかったりといったデメリットもあります。また、利用できる企業は限られており、誰でもコミットメントラインを活用できるわけではない点にも注意が必要です。

「融資代行プロ」は融資に強いコンサルタントが、コミットメントラインを中心に、成果報酬1%~で資金調達の支援してくれるサービスです。コミットメントライン契約が締結できるよう、親身にサポートします。【初回の相談は無料】なので、ぜひ一度ご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「コミットメントライン」成功率UP/

※【毎日 限定5名まで】