_20250924.png)

日本政策金融公庫での実務経験が豊富な専門家は、審査で押さえるべきポイントや、マイナス評価につながりやすい要素を熟知しています。そのため、日本政策金融公庫の融資を成功させるには、自社のニーズや成長段階に合ったサポートを提供してくれる「公庫出身の専門家」を選ぶことが重要です。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫の融資を受けるために、専門家のアドバイスを受けたい!でも、実際どんな専門家がいるんだろう?」

日本政策金融公庫の融資に強い専門家の中でも、信頼できるところはどこ?自社に合った専門家の見つけ方を知りたい」

そもそも日本政策金融公庫の専門家を活用するメリットはある?注意すべきポイントもあるなら把握しておきたい」

日本政策金融公庫の融資に強い専門家のサポートを受けると、担当者が重視する情報を的確に盛り込んだ事業計画書を作成でき、審査を有利に進められます。

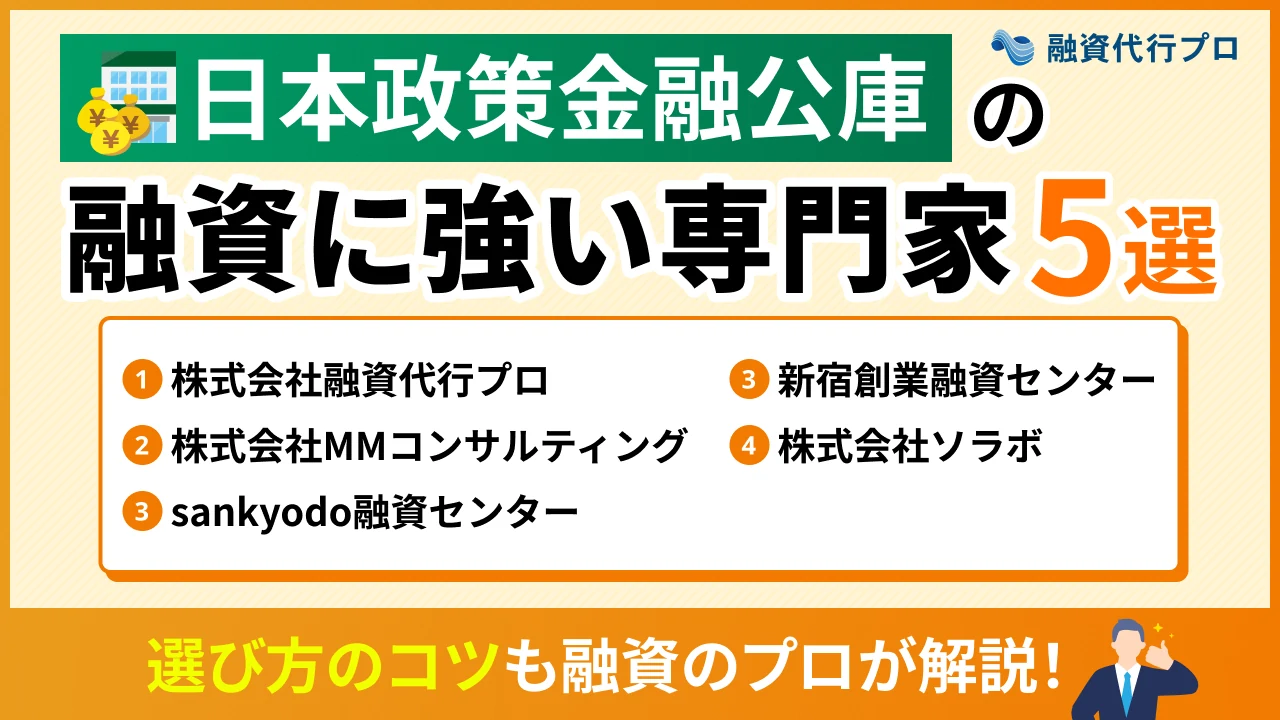

筆者がおすすめする「日本政策金融公庫の融資に強い専門家」は、以下の5つです。比較表は、以下5つのポイントをもとに作成しています。

日本政策金融公庫の融資に強いおすすめの専門家「5つの比較ポイント」

- サポート内容

- 支援実績

- 着手金

- 料金体系

- 最低報酬

◆日本政策金融公庫の融資に強いおすすめの専門家

※比較表は、横にスライドできます>

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.株式会社MMコンサルティング | \おすすめNo.3/ 3.sankyodo融資センター | \おすすめNo.4/ 4.新宿創業融資センター | \おすすめNo.5/ 5.株式会社ソラボ |

|---|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 日本政策金融公庫で26年の実務経験を持つコンサルタント | 創業融資に強い税理士が20名以上在籍 | 創業者や女性起業家を手厚くサポート | 累計8,000件を超える融資支援実績 |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など | 融資制度の提案 書類作成支援 面談対策 など | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 | 融資審査経験:3万件超 サポート実績:800件以上 | 融資成功率:97%以上 年間支援実績:100社以上 | 融資実行確率:90%以上 女性起業家サポート実績:1,000件以上 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) | あり(10万円) | なし(0円) | なし(0円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 着手金+成功報酬型 ・成功報酬:2〜3% | 完全成功報酬型 ・成功報酬:3〜4% | 完全成功報酬型 ・成功報酬:1%〜 | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | なし | なし | あり(18万円) | なし | あり(20万円) |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます>

上記の中から、自社の求めるサポート体制が整っている専門家を選べば、初めて融資を受ける方でも安心して準備を進められるでしょう。

ただし、日本政策金融公庫の融資に強い専門家の中には、実績を誇張したり、高額な成功報酬を請求したりする悪徳業者も存在します。

上記を含め、複数の専門家を比較検討する際は、「公庫出身かどうか」「料金体系が分かりやすいか」など、さまざまな観点から慎重に見極めることが大切です。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫の融資に強いおすすめの専門家」や「選び方のポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫の融資に強いおすすめの専門家

- 日本政策金融公庫の専門家を選ぶポイント

- 日本政策金融公庫の専門家を活用して融資を受ける流れ

- 日本政策金融公庫の専門家を利用するメリット・デメリット

「無駄なコストをかけずに専門家を活用したい」「日本政策金融公庫の融資を一発で成功させたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

日本政策金融公庫の融資に強いおすすめの専門家5選

幅広い企業の資金調達を支援している筆者が厳選した「日本政策金融公庫の融資に強いおすすめの専門家」は、以下の5つです。比較表は、以下5つのポイントをもとに作成しています。

日本政策金融公庫の融資に強いおすすめの専門家「5つの比較ポイント」

- サポート内容

- 支援実績

- 着手金

- 料金体系

- 最低報酬

◆日本政策金融公庫の融資に強いおすすめの専門家

※比較表は、横にスライドできます>

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.株式会社MMコンサルティング | \おすすめNo.3/ 3.sankyodo融資センター | \おすすめNo.4/ 4.新宿創業融資センター | \おすすめNo.5/ 5.株式会社ソラボ |

|---|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 日本政策金融公庫で26年の実務経験を持つコンサルタント | 創業融資に強い税理士が20名以上在籍 | 創業者や女性起業家を手厚くサポート | 累計8,000件を超える融資支援実績 |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など | 融資制度の提案 書類作成支援 面談対策 など | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 | 融資審査経験:3万件超 サポート実績:800件以上 | 融資成功率:97%以上 年間支援実績:100社以上 | 融資実行確率:90%以上 女性起業家サポート実績:1,000件以上 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) | あり(10万円) | なし(0円) | なし(0円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 着手金+成功報酬型 ・成功報酬:2〜3% | 完全成功報酬型 ・成功報酬:3〜4% | 完全成功報酬型 ・成功報酬:1%〜 | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | なし | なし | あり(18万円) | なし | あり(20万円) |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます>

それぞれの料金体系やサポート内容について、詳しく見ていきましょう。

おすすめ1. 株式会社融資代行プロ

- 日本政策金融公庫の「融資制度」「攻略法」に詳しい

- コンサルタントは全員、金融機関出身者(10年以上)

- 着手金は0円で、成功報酬も1%〜と低コスト

- 最低報酬がなく料金体系がわかりやすい

- コンサルタント全員が公庫出身というわけではない

株式会社融資代行プロは、日本政策金融公庫の融資に精通したコンサルタントのサポートを「初期費用0円」「成功報酬1%~」で受けられる会社です。

日本政策金融公庫での豊富な実務経験を持つコンサルタントが在籍しているため、的確なアドバイスを受けながら、安心して準備を進められます。

料金体系は、融資が実行されるまで費用が発生しない「完全成功報酬型」となっており、コストを最小限に抑えて融資に臨める点も大きなメリットです。

株式会社融資代行プロの詳細情報について、下記にまとめました。

▼「株式会社融資代行プロ」の詳細情報

| 特徴 | コンサルタントが全員、金融機関出身者 (10年以上の経験者) |

|---|---|

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 ・〜1,000万円の部分:5% ・1,000〜3,000万円の部分:3% ・3,000〜1億円の部分:2% ・1億円超〜の部分:1% |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応エリア | 全国 |

| 所在地 | 東京都港区青山2-2 5F |

株式会社融資代行プロでは、「融資制度の提案」「書類作成支援」「面談対策」など、資金調達に必要な幅広いサポートを追加費用なしで利用できます。日本政策金融公庫の専門家に依頼する場合は、追加費用が発生するケースも多いため、資金繰りを圧迫するリスクを抑えられる点は嬉しいポイントです。

また、日本政策金融公庫の他にもさまざまな金融機関に対応しており、複数の金融機関から融資を受ける際も、最適な組み合わせを提案してもらえます。

これらの特徴から、株式会社融資代行プロは以下のような人におすすめです。

- 初めて日本政策金融公庫の融資を受けるため、何から準備すべきか分からない人

- 日本政策金融公庫の審査ポイントを熟知した「公庫出身者」に相談したい人

- 日本政策金融公庫だけでなく、銀行や信用金庫の融資も視野に入れている人

株式会社融資代行プロでは、日本政策金融公庫の融資についてアドバイスを受けられる無料相談を、「毎日5名限定」で実施しています。

建設業や飲食業、不動産業など幅広い業種に対応しているため、日本政策金融公庫の融資を検討している方は、一度利用してみましょう。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

おすすめ2. 株式会社MMコンサルティング

- 日本政策金融公庫での実務経験が豊富なコンサルタント

- 経営者自身が事業内容を深く理解できるよう伴走支援

- 日本政策金融公庫を含む幅広い金融機関に対応

- 契約時に着手金の支払いが発生する

株式会社MMコンサルティングは、26年という豊富な実務経験を持つ「元・日本政策金融公庫の融資課長」が、創業融資を手厚くサポートしている会社です。

日本政策金融公庫に評価されやすい事業計画書の作成支援をはじめ、面談対策や融資実行後の事業スタートまで伴走してくれるため、初めて開業する方でも安心して準備を進められます。

株式会社MMコンサルティングの詳細情報は、以下のとおりです。

▼「株式会社MMコンサルティング」の詳細情報

| 特徴 | 日本政策金融公庫で26年の実務経験を持つコンサルタント |

|---|---|

| サポート内容 | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など |

| 支援実績 | 融資審査経験:3万件超 サポート実績:800件以上 |

| 着手金 | あり(10万円) |

| 料金体系 | 着手金+成功報酬型 ・成功報酬:2〜3% |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応エリア | 全国 |

| 所在地 | 東京都港区赤坂2-8-14 ラミアール赤坂205 |

株式会社MMコンサルティングでは、経営者自身が自分の言葉で「自社の強み」「事業の将来性」を語れるようにサポートする姿勢を大切にしています。日本政策金融公庫では、事業計画書の内容だけでなく、経営者自身が事業内容をどれだけ深く理解しているかも重視されるため、このような伴走型の支援を受けられるのは大きな魅力です。

また、株式会社MMコンサルティングは、単に「融資を成功させること」だけを目的とした支援は行っていません。開業後の事業成長まで見据えた上で、日本政策金融公庫から調達した資金をどのように活用し、売上や利益につなげていくかまで丁寧にサポートしてくれます。

実は、筆者は株式会社MMコンサルティングの代表である上野さんにお会いしたことがありますが、とても物腰が柔らかく、親身に相談に乗ってくれる印象を受けました。上野さんの豊富な実務経験に基づくきめ細やかなサポートを受ければ、高い確率で資金調達の成功につなげられるでしょう。

上記を踏まえると、株式会社MMコンサルティングは以下のような人におすすめです。

- 自社の強みや事業の将来性を、自分の言葉で説明できるようになりたい人

- 日本政策金融公庫の融資担当者としての視点から、アドバイスを受けたい人

- コンサルタントが寄り添ってくれる丁寧な支援スタイルを重視する人

株式会社MMコンサルティングでは、対面・オンラインによる無料相談を実施しています。オンライン相談でも、事業計画書のブラッシュアップや資金計画の整理など、幅広いサポートを受けられるため、ぜひ一度利用してみてください。

\日本政策金融公庫の元融資課長が徹底サポート /

おすすめ3. sankyodo融資センター

- 日本政策金融公庫の創業融資に特化した支援を提供

- 創業融資に強い税理士や元銀行融資担当者が在籍

- 全国10支店以上の日本政策金融公庫との取引実績を持つ

- 公庫出身のコンサルタントが在籍しているかは不明

- 最低報酬(18万円)が設定されている

sankyodo融資センターは、「税理士」「会計士」「銀行出身者」などの専門家が、日本政策金融公庫の創業融資に特化したサポートを提供している会社です。

融資成功率97%という高い実績や、10支店以上の日本政策金融公庫との取引実績を持っているため、初めて融資を受ける方でも安心して利用できます。

sankyodo融資センターの詳細情報は、以下のとおりです。

▼「sankyodo融資センター」の詳細情報

| 特徴 | 創業融資に強い税理士が20名以上在籍 |

|---|---|

| サポート内容 | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など |

| 支援実績 | 融資成功率:97%以上 年間支援実績:100社以上 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:3〜4% |

| 最低報酬 ※最低限請求する金額 | あり(18万円) |

| 対応エリア | 東京、埼玉、神奈川、愛知、大阪、福岡、沖縄 |

| 所在地 | 東京都港区六本木1丁目6-1 泉ガーデンタワー40階 |

sankyodo融資センターには、融資に強い税理士が20名以上在籍しており、「信頼できる担当者の紹介」「推薦書の作成」などを行っています。公庫の優秀な担当者と信頼関係を築きながら、自社の強みを分かりやすく伝えられるため、審査をよりスピーディかつ確実に進められる点が魅力です。

実際、sankyodo融資センターでは、通常1〜2ヶ月程度かかる日本政策金融公庫の融資を「平均2週間」というスピード感で実現しています。

料金体系は「完全成功報酬型」ですが、最低報酬が設定されているため、融資額によっては実質的なコストが高くなる可能性がある点に注意しましょう。

上記の点から、sankyodo融資センターは以下のような人におすすめです。

- 税理士・会計士・銀行出身者など、さまざまな専門家からアドバイスを受けたい人

- 日本政策金融公庫との関係構築を重視しており、少しでも評価を高めたい人

- 日本政策金融公庫との面談に不安があり、専門家に同席してほしい人

sankyodo融資センターでは、対面またはオンラインによる無料相談を実施しており、公式サイトの専用フォームから申込みを受け付けています。

創業融資に関する内容はもちろん、「会社設立」「補助金・助成金」についても相談できるため、気になる方は一度利用してみましょう。

\融資に強い税理士・元銀行員がサポート /

おすすめ4. 新宿創業融資センター

- 完全成功報酬型で初期費用を抑えられる

- 幅広い制度の中から条件の良いものを提案

- 初めての創業を支援するメニューが豊富

- 創業融資に精通した税理士がサポート

- 融資コンサル以外の支援は別途費用が発生する

- 具体的な費用は都度見積もり

新宿創業融資センターは、金融機関出身の税理士が「創業者」「女性起業家」を対象に、日本政策金融公庫の創業融資をサポートしている税理士事務所です。

日本政策金融公庫が用意している幅広い制度の中から、無理のない条件で借入できるものを提案してもらえるため、開業準備をスムーズに進められます。

新宿創業融資センターの詳細情報は、以下のとおりです。

▼「新宿創業融資センター」の詳細情報

| 特徴 | 創業者や女性起業家を手厚くサポート |

|---|---|

| サポート内容 | 融資制度の提案 書類作成支援 面談対策 など |

| 支援実績 | 融資実行確率:90%以上 女性起業家サポート実績:1,000件以上 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1%〜 |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区百人町1-23-3 亀井ビル3階 |

新宿創業融資センターは、女性起業家に対するサポートが手厚く、一般的に50〜60%程度とされる融資の成功率を「90%以上」にまで高められます。「女性、若者/シニア起業家支援資金」といった金利の優遇制度を提案してもらうことで、返済負担を軽減できるため、経営の安定化も図りやすくなるでしょう。

成功報酬は1%〜と低く設定されていますが、具体的な費用は都度見積もりとなっており、場合によっては報酬率が高くなる可能性がある点に注意が必要です。想定外の成功報酬によって資金繰りを悪化させないためにも、サポートを依頼する際は、どの程度のコストがかかるのかを事前に確認しておきましょう。

これらの特徴を踏まえると、新宿創業融資センターは以下のような人におすすめです。

- これから事業を立ち上げる女性で、日本政策金融公庫の融資を検討している人

- 自社に適した日本政策金融公庫の融資制度を、効率的に見つけたい人

- 金融機関出身の税理士から、実務経験に基づくアドバイスを受けたい人

新宿創業融資センターでは、対面またはオンラインでの無料相談を実施しており、融資の専門家から最適な資金調達戦略を提案してもらえます。

東京都や神奈川県といった関東エリアはもちろん、大阪、広島、宮城など幅広い地域にも対応しているため、ぜひ一度相談してみましょう。

\「創業者」「女性起業家」を手厚くサポート /

おすすめ5. 株式会社ソラボ

- 中小企業支援に関する知識と経験が豊富な「経営革新等支援機関」

- 日本政策金融公庫の融資で金利優遇を受けられる可能性がある

- 「融資支援実績8,000件」「月間支援実績120件以上」と豊富な実績を持つ

- 融資額によっては実質的なコストが高くなる可能性がある

- 成功報酬は「一律5%」と高めに設定されている

株式会社ソラボは、累計8,000件以上の融資支援を通して培ったノウハウをもとに、日本政策金融公庫の融資をサポートしている会社です。

創業間もない事業者や赤字決算の企業に対しても、最適な融資戦略を一緒に設計してくれるなど、きめ細やかなサポートが期待できます。

株式会社ソラボの詳細情報は、以下のとおりです。

▼「株式会社ソラボ」の詳細情報

| 特徴 | 累計8,000件を超える融資支援実績 |

|---|---|

| サポート内容 | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | あり(20万円) |

| 対応エリア | 全国 |

| 所在地 | 東京都渋谷区千駄ヶ谷5-27-5 リンクスクエア新宿16F |

株式会社ソラボは、中小企業や小規模事業者の経営課題に対して、一定レベル以上の専門知識と実務経験を持つ「認定経営革新等支援機関」でもあります。

認定経営革新等支援機関を活用すると、日本政策金融公庫の融資において金利優遇を受けられる可能性があり、返済負担を抑えられる点がメリットです。

また、専門性の高いスタッフに事業計画書の作成をサポートしてもらえば、日本政策金融公庫からの評価が高まり、審査を有利に進めやすくなるでしょう。

ただし、公庫出身のコンサルタントが在籍しているかについては記載がなく、実践的なアドバイスを受けにくい点には注意しなければなりません。

上記を踏まえると、株式会社ソラボは以下のような人におすすめです。

- 財務状況や信用力に不安があり、融資戦略から一緒に考えてほしい人

- 認定経営革新等支援機関を活用することで、金利の優遇措置を受けたい人

- 「赤字決算」「債務超過」といった不利な状況でも、融資の可能性を引き出したい人

株式会社ソラボでは、オンライン・電話・対面による無料相談を実施しており、サポート内容や融資実行までのスケジュールを案内してもらえます。

「何から準備すれば良いのかわからない」といった悩みにも柔軟に対応しているため、まずは公式サイトの専用フォームから申し込んでみましょう。

\豊富な実績に基づくサポートを提供 /

自社に最適な日本政策金融公庫の専門家を選ぶ「5つのポイント」

自社に最適な日本政策金融公庫の専門家を選ぶポイントは、以下の5つです。

- ポイント1.日本政策金融公庫での実務経験があるか

- ポイント2.自社が求めるサポートを提供してくれるか

- ポイント3.料金体系は明確で分かりやすいか

- ポイント4.自社と似たケースの支援実績はあるか

- ポイント5.事業計画書を一緒に作成してくれるか

上記を参考にしながら、慎重に比較検討することで、本当に信頼できるパートナーを見つけられます。

ポイント1. 日本政策金融公庫での実務経験があるか

日本政策金融公庫の専門家を選ぶ際は、公庫出身かどうかに加え、これまでにどの程度の実務経験を積んできたのかを事前に確認しておきましょう。

日本政策金融公庫の融資は、銀行や信用金庫といった民間金融機関とは異なり、独自の基準やルールに基づいて審査が行われています。実際、筆者の会社に所属する民間金融機関出身のコンサルタントからも、「公庫の審査は独特だ」と何度も聞いたことがあります。

そのため、審査を通過するには、日本政策金融公庫の担当者が重視するポイントや評価基準を熟知している専門家に依頼することが大切です。

特に、「面談担当者が上司を説得するために、どのような稟議書を作成するのか」という視点から逆算してサポートを行う専門家であれば、公庫側に懸念されやすいポイントを事前に潰した上で、担当者が稟議を通しやすい完璧な資料を用意してくれる可能性があります。

日本政策金融公庫での実務経験があるかどうかを確認する際は、以下のポイントを重点的にチェックしましょう。

- 日本政策金融公庫の融資を支援した実績が何件あるか

- 日本政策金融公庫の融資実行率や成功事例が公開されているか

- 「融資額○○万円」という具体的な数値や、利用者の声が掲載されているか

これらの情報が明確に提示されている専門家は、日本政策金融公庫での実務経験に基づくサポートを行っている可能性が高いといえます。公式サイトだけで十分な情報を得られない場合は、無料相談を活用し、実際にどのような案件を扱ってきたのかを質問してみましょう。

日本政策金融公庫での実務経験が豊富な専門家を選べば、担当者を納得させられる事業計画書を作成でき、審査もスムーズに進められます。

ポイント2. 自社が求めるサポートを提供してくれるか

日本政策金融公庫の専門家を選ぶ際は、自社が求めるサポートを提供してくれるかどうかを確認することも重要なポイントです。

同じ日本政策金融公庫の融資に強みを持つ専門家であっても、依頼先によってサポート内容や支援スタイルは大きく異なります。

たとえば、本記事で紹介した「日本政策金融公庫の専門家」が提供している主なサポート内容は、それぞれ以下のとおりです。

▼日本政策金融公庫の専門家が提供しているサポート内容

| 専門家 | サポート内容 |

|---|---|

| 株式会社融資代行プロ | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など |

| 株式会社MMコンサルティング | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など |

| sankyodo融資センター | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など |

| 新宿創業融資センター | 融資制度の提案 書類作成支援 面談対策 など |

| 株式会社ソラボ | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

こうした違いを把握しないまま契約すると、本当に必要な場面で適切なサポートを受けられず、結果として融資の成功率が下がるかもしれません。

そのため、日本政策金融公庫の融資を受ける際は、自社に必要なサポートをあらかじめ整理した上で、条件に合致する専門家を選ぶことが大切です。

サポート内容を確認する際は、融資の準備を「代行」してくれるのか、「アドバイス中心」なのかなど、具体的な対応範囲までチェックしましょう。

また、事業の実現可能性や返済能力について、「客観的な根拠」「精緻な数値計画」をもとに分かりやすく言語化し、事業計画書の完成度を高めてくれるかどうかも確認すべきです。

日本政策金融公庫の融資面談では、事業計画書の内容に信憑性や一貫性があることをアピールする必要があります。過去の膨大な面談データから「どのような質問をされやすいのか」を把握しており、事業計画書の内容に沿って想定問答集の作成や模擬面談を行ってくれる専門家であれば、本番での受け答えの精度を高めやすく、失敗を極限まで防げるでしょう。

ポイント3. 料金体系は明確で分かりやすいか

安心してサポートを任せられる専門家を見つけるためには、料金体系が明確で分かりやすいかどうかを確認しておくことも欠かせません。

日本政策金融公庫の専門家に依頼する際の料金体系には、「完全成功報酬型」「着手金+成功報酬型」「固定報酬型」という3つの種類があります。

「完全成功報酬型」は、日本政策金融公庫の融資が成功するまで一切費用がかからない点が特徴です。「着手金あり」や「固定報酬型」の料金体系は、資金調達に失敗しても支払った費用が返金されないため、利用するかどうかは慎重に判断しなければなりません。

このような料金体系が曖昧な専門家と契約すると、想定外の追加費用が発生し、融資が実行される前に資金繰りが悪化してしまうでしょう。

そのため、日本政策金融公庫の専門家を選ぶ際は、費用の内訳や支払い条件を確認し、具体的な説明があるかどうかを見極めることが大切です。

料金体系を確認する際は、以下のポイントを意識しながら、「着手金や追加費用の有無」「成功報酬の割合」をチェックしましょう。

- 着手金と成功報酬の合計が「資金調達額の5%」を超えていないか

- 「最低でも○万円は請求します」という最低報酬が設定されていないか

- 顧問契約の締結がサポートの必須条件になっていないか

- 融資が不成立でも成功報酬が発生する契約内容になっていないか

上記の中でも、「着手金+成功報酬が資金調達額の5%を超えていないか」「最低報酬が設定されていないか」の2点は、特に注意すべきポイントです。

たとえば、着手金と成功報酬の合計が資金調達額の5%を上回っている場合は、出資法に抵触するおそれがあるため、専門家との契約は慎重に判断する必要があります。「絶対審査に通る」といった表現で勧誘し、高額な着手金だけを請求する業者も避けるべきです。

また、最低報酬が設定されている場合も、融資額によっては実質的な成功報酬率が5%を超える可能性がある点に注意しましょう。例として「最低報酬なし」のA社と、「最低報酬あり(15万円)」のB社の成功報酬を下記にまとめました。

▼最低報酬の有無による成功報酬の違い

| 資金調達額 | A社の請求額 (成功報酬3%・最低報酬なし) | B社 (成功報酬3%・最低報酬15万円) |

|---|---|---|

| 200万円 | 6万円 (成功報酬3%) | 15万円 (成功報酬7.5%) |

| 300万円 | 9万円 (成功報酬3%) | 15万円 (成功報酬5%) |

| 500万円 | 15万円 (成功報酬3%) | 15万円 (成功報酬3%) |

一方、これらの点に問題がなく、書面を提示しながら明確な料金体系を説明してくれる専門家であれば、信頼できる可能性が高いといえるでしょう。

なお、「融資の専門家の成功報酬や費用相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント4. 自社と似たケースの支援実績はあるか

日本政策金融公庫の専門家を選ぶ際は、自社と似たケースの支援実績があるかどうかも確認しておきましょう。

日本政策金融公庫の融資は、申込者の「業種」「事業内容」「成長フェーズ」によって、審査で重視されるポイントが大きく異なります。そのため、実績豊富な専門家であっても、自社と条件が異なる企業ばかりを支援している場合は、審査で不利になる可能性が高いでしょう。

資金調達の成功率を高めるには、類似企業の支援実績が豊富な専門家を選び、過去の事例をもとにサポートしてもらうことが大切です。

専門家の支援実績を確認する際は、公式サイトだけでなく無料相談も活用し、以下のような質問を投げかけてみましょう。

支援実績を確認する際の質問リスト

- 「当社と同じ業種(飲食・小売・ITなど)での支援件数はどのくらいありますか?」

- 「同規模の融資額(例:500万円前後)で成功した事例を教えてもらえますか?」

- 「当社と似たケースの申請件数に対して、実際に融資が実行された割合はどの程度ですか?」

これらの質問に対して回答を曖昧にせず、具体的な数字を示しながら説明してくれる専門家であれば、安心してサポートを任せられます。

単なる実績件数だけで判断するのではなく、数字の裏側にある中身まで確認することが、本当に信頼できるパートナーを見つける上で重要です。

ポイント5. 事業計画書を一緒に作成してくれるか

自社に最適な日本政策金融公庫の専門家を選ぶためには、経営者と伴走しながら事業計画書を一緒に作成してくれるかどうかを確認しましょう。

日本政策金融公庫の融資審査では、事業計画書の完成度だけでなく、経営者が自らの言葉で事業の将来性を説明できるかどうかも重視されます。そのため、融資の成功率を高めるには、事業計画書の作成を丸投げせず、専門家と一緒にブラッシュアップしながら内容を理解することが大切です。

事業計画書を一緒に作成してくれるかどうかを確認する際は、以下のポイントを重点的にチェックしましょう。

- 経営者へのヒアリングを通して自社の強みや課題を言語化してくれるか

- ヒアリングをもとに経営者と議論を重ねながら計画を練り上げてくれるか

- 途中段階で内容の擦り合わせを行い、経営者が納得できる形で作成してくれるか

専門家の細かな支援スタイルについては、公式サイトに掲載されていないケースも多いため、無料相談を活用して質問するのがおすすめです。

経営者の意見を尊重しながら事業計画書を作成してくれる専門家を選べば、面談時にも一貫性のある説明ができ、審査を有利に進められます。

「成功率99%」と謳う業者の罠に注意!信頼できる専門家の見極め方

日本政策金融公庫の融資支援を行う専門家の中には、「成功率99%」と非常に高い実績をアピールしている業者も存在します。

資金繰りに悩んでいる企業にとっては魅力的に感じられるかもしれませんが、こうした専門家には、以下のような罠が潜んでいる点に注意しましょう。

資金繰りに悩む企業を騙す「悪徳業者」の罠

- 「成功率99%」の高い実績=簡単な案件しか受けていない可能性がある

- 「嘘を書けば良い」という提案=詐欺や公文書偽造に加担する悪徳業者

- 「審査の懸念点はない」というアドバイス=最初から融資を通す気がない

これらの特徴に当てはまる専門家との契約は、絶対に避けるべきです。審査落ちのリスクが高まるだけでなく、「高額な成功報酬を請求される」といった金銭トラブルに発展する可能性もあります。

日本政策金融公庫の融資を受ける際は、以下の特徴に当てはまる専門家を選ぶことが大切です。

- 赤字決算や設備資金が少ないビジネスモデルなど、日本政策金融公庫が難色を示す「難易度の高い案件」でも逃げずに伴走する

- 財務状況に不安がある場合でも、正確な数値を事業計画書に記載し、今後どのように改善していくのかを一緒に考えてくれる

- 無料相談の段階で「この決算書や財務状況では、公庫からこの点をリスクと判断され、融資に慎重な姿勢を取られる可能性があります」と、不利な要素や懸念点についても正直に伝えてくれる

このように、難易度の高い案件であっても真摯に向き合い、現実的な資金調達戦略を提案しながら最後まで伴走してくれる専門家こそ、本当の意味で信頼できる存在だといえるでしょう。

日本政策金融公庫の専門家を活用して融資を受ける流れ

日本政策金融公庫の専門家を活用して融資を受ける際の一般的な流れは、以下のとおりです。ここでは、創業予定の方が日本政策金融公庫の融資を受けるケースを例に、一連の流れを紹介します。

専門家の無料相談

まずは、日本政策金融公庫の融資を受ける適切なタイミングや希望額について、専門家に相談しましょう。日本政策金融公庫の専門家は無料相談を実施していることが多く、公式サイトから申込みを受け付けています。

▼「株式会社融資代行プロ」の申込み画面(例)

自社に最適な方法で融資を受けるためにも、専門家の無料相談は積極的に活用しましょう。なお、着手金は契約締結時に支払うケースが多いことから、事前に金額を確認しておくと安心です。

日本政策金融公庫への融資相談

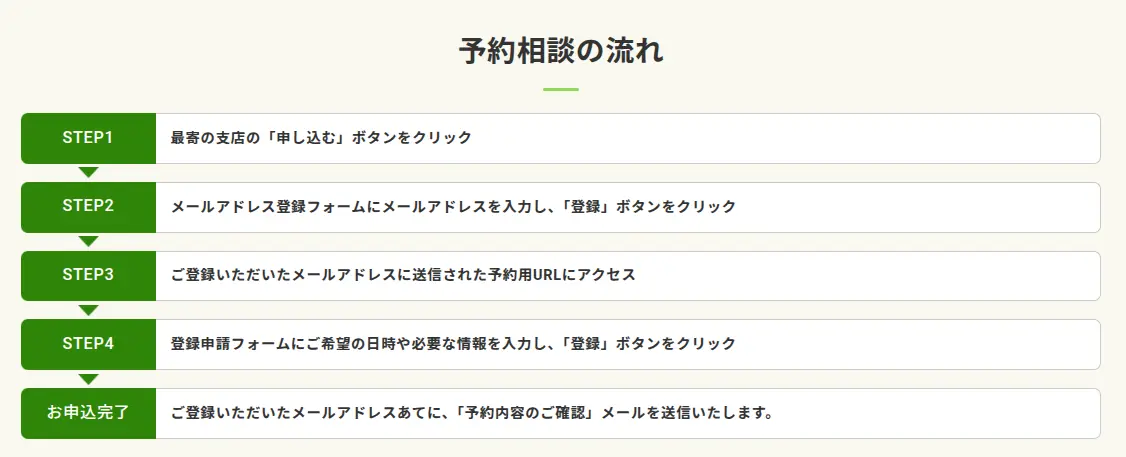

日本政策金融公庫の融資相談は、「対面」「オンライン」「電話」など、さまざまな形式で行われています。対面やオンラインで相談する場合は事前予約が必要となるため、公式サイトから申込みましょう。

予約相談の流れについては、以下を参考にしてみてください。

▼予約相談の流れ

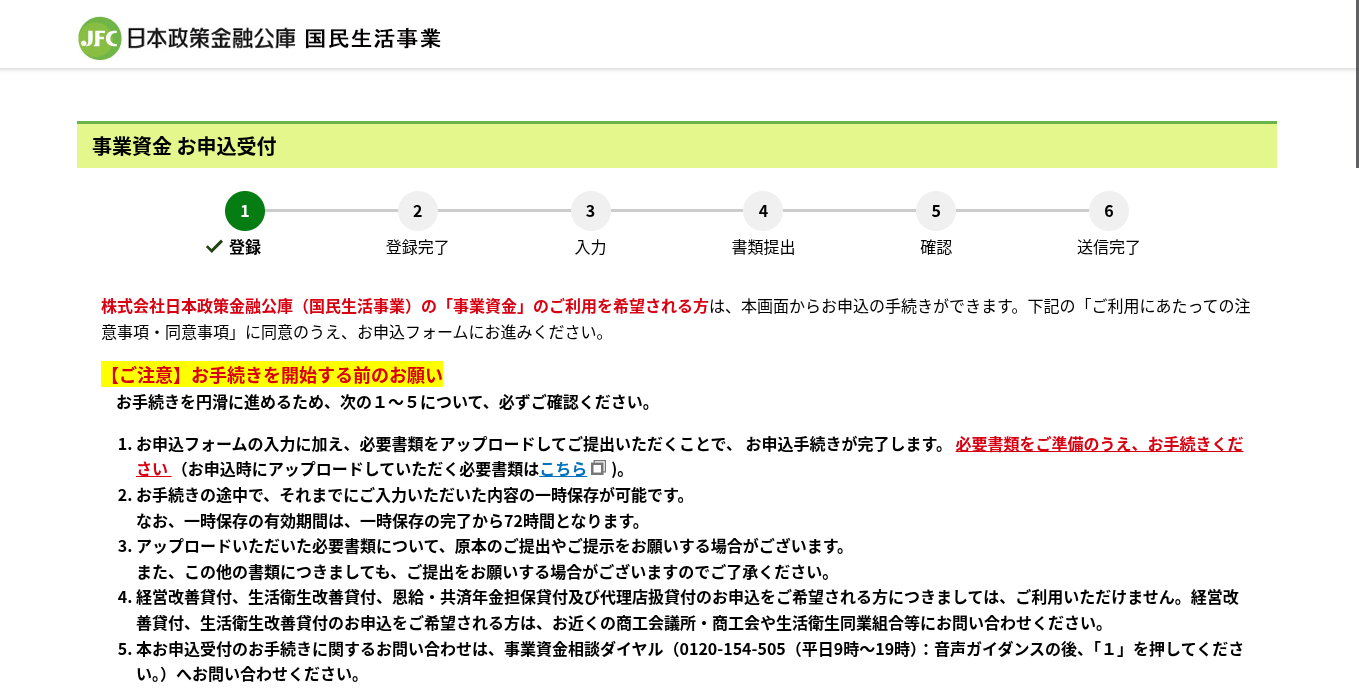

融資の申込み

利用する制度や希望額が固まったら、日本政策金融公庫の公式サイトから融資の申込みを行います。

▼日本政策金融公庫の申込み画面

日本政策金融公庫の創業融資を受ける際に必要な書類は、以下のとおりです。

日本政策金融公庫の創業融資を受ける際に必要な書類

- 創業計画書

- 見積書(設備資金を借り入れる場合)

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 不動産の登記簿謄本または登記事項証明書(担保を設定する場合)

- 都道府県知事の「推せん書」または生活衛生同業組合の「振興事業に係る資金証明書」(生活衛生関係の事業を営む場合)

- 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる場合)

- 日本公庫電子契約サービス利用申込書(電子契約サービスを利用する場合)

- 送金先口座の預金通帳の写し(表紙、見開き1ページ目)(電子契約サービスを利用する場合)

必要書類の準備に不安がある場合は、書類作成支援に対応している専門家に依頼することで、手続きをスムーズに進められます。創業計画書についても、専門家と一緒に内容をブラッシュアップしながら、担当者を納得させられる資料を作成しましょう。

なお、日本政策金融公庫の電子契約サービスを利用する場合は、この段階で「日本公庫電子契約サービス」の登録手続きが必要です。

日本政策金融公庫との面談

日本政策金融公庫との面談では、提出した書類をもとに、「事業計画」「資金使途」について具体的な話を聞かれます。面談対策をサポートしている専門家に依頼すれば、的確なアドバイスを受けられるため、自信を持って面談に臨めるでしょう。

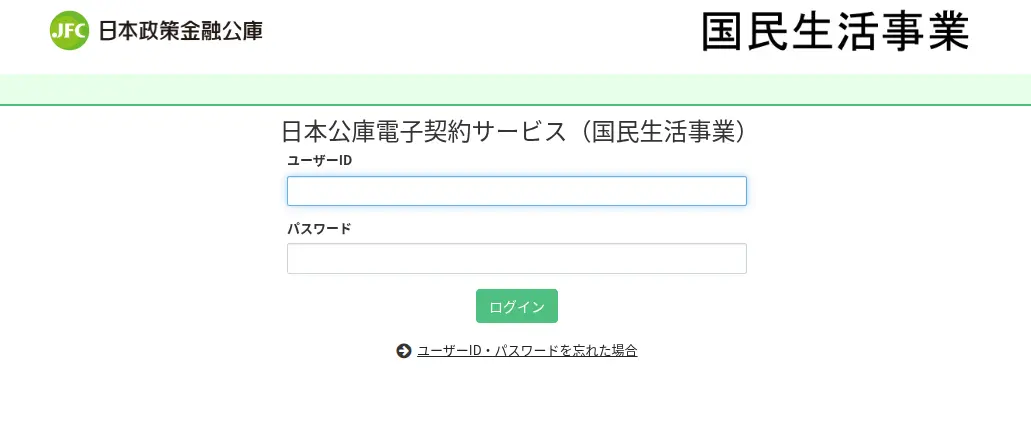

融資の決定・実行

審査に通過したら、電子契約サービスを使って日本政策金融公庫との契約手続きを進めます。ステップ2で登録手続きが完了している場合は、公式サイトからログインし、電子署名を行いましょう。

▼日本公庫電子契約サービスのログイン画面

なお、専門家への成功報酬は、日本政策金融公庫からの入金が確認された後に支払う流れとなります。

このように、日本政策金融公庫の専門家を活用すれば、申込みから融資実行まで一貫したサポートを受けられる点が大きなメリットです。初めて融資を受ける企業でも、専門家の伴走支援によって効率的に準備を進められるため、前向きに活用を検討してみましょう。

日本政策金融公庫の専門家を活用する「4つのメリット」

日本政策金融公庫の専門家を活用するメリットは、以下の4つです。

- メリット1.専門的なアドバイスで審査の通過率を高められる

- メリット2.事務負担を軽減しつつ審査期間も短縮できる

- メリット3.依頼先によっては金利の優遇措置が適用される

- メリット4.日本政策金融公庫と良好な関係を構築できる

融資の成功率を高めるだけでなく、事務負担の軽減や公庫との関係構築においてもさまざまなメリットがあるため、一つずつチェックしておきましょう。

メリット1. 専門的なアドバイスで審査の通過率を高められる

日本政策金融公庫の専門家を活用する大きなメリットは、担当者の視点を踏まえた専門的なアドバイスによって、審査の通過率を高められることです。

日本政策金融公庫の融資審査では、事業計画書の内容をもとに「数値の妥当性」「計画の一貫性」「返済可能性の根拠」などが厳しくチェックされます。そのため、単独で融資を申請すると、「数値計画が甘い」「売上の根拠が弱い」といったミスが生じやすく、結果として審査に落ちるリスクが高まるのです。

一方、専門家であれば、これまでの支援実績や日本政策金融公庫の審査基準をもとに、「どの部分を補強すべきか」といった具体的な改善点を提示できます。事業計画に一貫性を持たせるポイントや、面談時の効果的な説明方法についてもアドバイスしてもらえるため、資金調達の成功率を確実に高められるでしょう。

日本政策金融公庫の審査は比較的通りやすいといわれていますが、実際の通過率は50〜60%程度です。

審査に落ちると再申請までに半年ほど期間を空ける必要があるため、専門家を活用し、一度の申請で確実に融資を受けられるよう準備を整えましょう。

メリット2. 事務負担を軽減しつつ審査期間も短縮できる

日本政策金融公庫の専門家を活用すると、書類作成や事務手続きにかかる負担を軽減しつつ、審査期間を大幅に短縮できる点もメリットです。

日本政策金融公庫の融資を受けるためには、事業計画書の作成だけでなく、以下のようにさまざまな準備を行わなければなりません。

- 事業計画書の作成

- 提出書類の準備

- 日本政策金融公庫への事前相談

- 面談対策と想定問答の準備

特に、提出書類は日本政策金融公庫の審査基準に沿った形で用意する必要があるため、自力で準備を進めると、完成までに数週間かかることもあります。何度も修正を繰り返したり、不備によって差し戻しを受けたりすると、融資実行までさらに時間がかかり、事業全体に影響を及ぼすかもしれません。

一方、日本政策金融公庫の専門家を活用すれば、最初の段階で精度の高い資料を作成できるため、事務負担を最小限に抑えられます。担当者を納得させられる資料を用意することで、通常は1〜2ヶ月程度かかる審査期間を、2週間ほどまで短縮できる可能性がある点も嬉しいポイントです。

資金調達のスピードが早まれば、設備投資や取引先への支払いもスムーズに進めやすくなり、結果として安定した事業運営につなげられるでしょう。

メリット3. 依頼先によっては金利の優遇措置が適用される

日本政策金融公庫の専門家には「経営革新等支援機関」といった機関もあり、融資を受ける際に金利の優遇措置が適用される可能性がある点もメリットです。

経営革新等支援機関は、中小企業支援に関する知識や経験が一定レベル以上にあると国に認定された機関であり、金融機関からも高い信頼を得ています。

経営革新等支援機関の指導や助言を受けている事業者は、日本政策金融公庫が提供している以下の融資制度を利用することが可能です。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報

| 利用対象者 | 1. 次のすべてに当てはまる方 (1)経営革新または異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方 (2)事業計画書を策定し、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 2. 次のすべてに当てはまる方 (1)「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を完全に適用している方または適用する予定である方 (2)事業計画書を策定する方 3. 独立行政法人中小企業基盤整備機構によるハンズオン支援を受けている方 4. 取引金融機関の支援を受けて経営者保証免除計画を策定し、経営改革に取り組む方 |

| 資金使途 | 設備資金および長期運転資金 |

| 融資限度額 | 7億2,000万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間2年以内) 運転資金:10年以内(うち据置期間2年以内) |

| 金利 | 2.55〜3.75% ※2026年5月時点の金利 |

「中小企業経営力強化資金」の融資限度額は7億2,000万円と非常に高く、一定の条件を満たせば、上記よりも低い金利で融資を受けられます。金利はわずかに下がるだけでも、毎月の返済額や総支払額に大きく影響するため、こうした優遇措置を受けられるのは嬉しいポイントです。

毎月の返済負担が軽減されれば、手元資金に余裕が生まれやすくなり、設備投資・人材採用など事業拡大に向けた取り組みもスムーズに進められるでしょう。

メリット4. 日本政策金融公庫と良好な関係を構築できる

日本政策金融公庫の専門家を活用すると、担当者から信頼感や安心感を得やすくなるため、融資実行後も長期的に良好な関係を構築できます。

日本政策金融公庫の融資に精通した専門家は、融資を検討している事業者だけでなく、資金の貸し手である公庫にとっても安心できる存在です。特に、日本政策金融公庫との取引実績が豊富な専門家のサポートを受ければ、「安心して融資を実行できる相手」と評価される可能性が高まるでしょう。

また、専門家は公庫の担当者が重視するポイントやコミュニケーションの取り方を熟知しているため、スムーズにやり取りできる点もメリットです。こうした積み重ねによって信頼関係を構築できれば、融資の成功率が高まるのはもちろん、自社の成長段階に応じて追加融資も受けやすくなります。

日本政策金融公庫と長期的に良好な関係を構築したい場合は、融資実行後も継続的なサポートを提供している専門家を活用するのがおすすめです。

日本政策金融公庫の専門家を活用する「3つのデメリット」

日本政策金融公庫の専門家を活用する際は、以下3つのデメリットに注意しましょう。

- デメリット1.依頼先によっては着手金や成功報酬の負担が大きい

- デメリット2.専門家に丸投げすると審査で不利になりやすい

- デメリット3.必ずしも希望額を借りられるとは限らない

これらのデメリットを解消するためにも、信頼できる専門家を見つけることが重要だといえます。

デメリット1. 依頼先によっては着手金や成功報酬の負担が大きい

日本政策金融公庫の専門家を活用する際に注意すべきデメリットは、依頼先によって着手金や成功報酬の負担が大きくなる可能性があることです。仮に同じサポート内容でも、専門家ごとに料金体系は大きく異なるため、費用がどの程度かかるのかを事前にしっかり確認する必要があります。

たとえば、完全成功報酬型であっても、報酬割合が高めに設定されていたり、業務内容に応じて追加費用が発生したりするケースは意外と多いです。融資額によっては数十万円の成功報酬が発生する場合もあり、十分に把握しないまま契約してしまうと、資金繰りに悪影響を及ぼすおそれもあるでしょう。

こうしたリスクを回避するためには、料金体系を確認する際、以下の項目を重点的にチェックすることが大切です。

- 着手金の支払いは発生するのか

- 成功報酬の割合は何%か

- 着手金や成功報酬はどのタイミングで支払うのか

- 着手金と成功報酬の合計が「融資額の5%」を超えていないか

- 「最低でも○万円は請求します」という最低報酬の設定はあるのか

- 追加費用が発生するケースはあるのか、その場合の金額はいくらか

契約後の金銭トラブルを避けたい場合は、専門家を選ぶ段階で無料相談を積極的に活用し、見積もりや提案内容を比較検討してみるのもおすすめです。

一般的な相場感を把握することで、どの専門家が妥当な提案をしているのかを客観的に判断できるため、結果としてコストを最小限に抑えられます。

なお、「融資の専門家の成功報酬や費用相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

デメリット2. 専門家に丸投げすると審査で不利になりやすい

日本政策金融公庫の専門家は、融資に関するノウハウを豊富に持っているため、的確なアドバイスで審査の通過率を一気に高められる点がメリットです。しかし、書類作成などの準備を専門家にすべて丸投げすると、担当者からの評価が下がり、審査で不利になってしまう点に注意しなければなりません。

日本政策金融公庫の審査では、事業計画書の内容だけでなく、「経営者が自分の言葉で事業の魅力や将来性を説明できるかどうか」も重視されます。そのため、専門家に丸投げすると、事業内容について上手く説明できず、「自分で計画を考えていないのではないか」と不信感を抱かれてしまうでしょう。

審査の通過率を少しでも高めるには、日本政策金融公庫の融資に向けて、経営者と二人三脚で準備を進めてくれる「伴走型」の専門家を選ぶことが重要です。

たとえば、ヒアリングを通して内容をすり合わせたり、面談対策まで丁寧に支援してくれたりする専門家であれば、審査を有利に進めやすくなります。

自社に合ったサポートを受けるためにも、専門家を選ぶ際は、無料相談などを積極的に活用し、それぞれの具体的な支援スタイルを確認しましょう。

デメリット3. 必ずしも希望額を借りられるとは限らない

日本政策金融公庫の専門家に依頼したからといって、希望額をそのまま借りられるとは限らない点も、デメリットの一つとして挙げられます。

たしかに、専門家のサポートによって審査の通過率を高められるのは事実ですが、最終的な融資額を決定するのはあくまで「日本政策金融公庫」です。たとえ専門家が関与していたとしても、自己資金が不足していたり信用情報に懸念があったりすれば、減額される可能性は十分にあるでしょう。

減額のリスクを想定せずに資金計画を立ててしまうと、融資実行後に大きなズレが生じ、事業運営にも支障が出るかもしれません。

こうしたリスクを踏まえ、日本政策金融公庫の専門家に依頼する際は、以下のポイントを意識して準備を進めていきましょう。

- 専門家と相談しながら公庫に納得されやすい希望額を設定する

- 減額された場合を想定し、他の資金調達方法を検討しておく

- 減額された場合でも事業が成立するように計画を調整する

自社の状況に合った現実的な資金計画を立てておくことで、希望額を借りられなかった場合でも、落ち着いて事業に取り組めます。

専門家を選ぶ際は、希望額から減額される可能性を考慮した上で、自社に適した資金調達戦略を提案してくれるかどうかを見極めることが大切です。

「日本政策金融公庫の専門家」についてよくある質問

日本政策金融公庫の専門家について、よくある質問を下記にまとめました。日本政策金融公庫の専門家に相談するときのポイントを押さえておきたい方は、ぜひ参考にしてください。

日本政策金融公庫の専門家に相談するとき、必要な持ち物はありますか?

初回相談であれば手ぶらでも問題ありませんが、より実践的なアドバイスを受けるためには、以下のような資料を用意しておくのがおすすめです。

日本政策金融公庫の専門家に相談する際の持ち物

- 会社案内など事業内容が伝わる資料

- 希望額や資金使途が書かれているメモ

- 財務状況が分かる決算書や預金通帳 など

全ての資料を完璧に用意できなくても、専門家がヒアリングを通じて必要書類を案内してくれるため、そこまで心配する必要はありません。

何を準備すべきか判断に迷う場合は、無料相談を申し込む際に「当日は何を持って行けば良いですか?」と聞いておくと安心です。

日本政策金融公庫の専門家に銀行融資の相談をすることはできますか?

日本政策金融公庫の専門家であっても、銀行融資の相談に対応してもらえるケースは多く見られます。

たとえば、本記事で紹介した専門家の中で、銀行・信用金庫・商工中金などに対応している会社は、以下のとおりです。

幅広い金融機関に対応している会社

日本政策金融公庫だけでなく、他金融機関からの融資も並行して進めたい場合は、上記に挙げた専門家に相談してみましょう。

公式サイトに対応金融機関が明記されていない場合は、無料相談を活用し、具体的な対応範囲を確認しておくことが大切です。

過去に融資を断られた企業でも、日本政策金融公庫の専門家に相談できますか?

過去に融資を断られた経験があっても、専門家に相談すること自体はまったく問題ありません。むしろ、日本政策金融公庫の審査に落ちた経験がある事業者ほど、専門家を活用する価値は大きいといえます。

たとえば、日本政策金融公庫の専門家に相談すれば、融資を断られた理由が明確になり、次回の申請に向けて着実に対策を打つことができます。「売上予測」「収支計画」といった数値の裏付けを強化することで、事業計画書の精度を大きく高められる点もメリットです。

一度断られた場合でも、しっかり改善することで審査に通りやすくなるため、まずは無料相談を活用してみましょう。

悪質な日本政策金融公庫の専門家を見抜くコツはありますか?

日本政策金融公庫の専門家は国家資格が不要であるため、実績がなくても「専門家」と名乗れてしまうのが現状です。そのため、日本政策金融公庫の専門家に依頼する際は、以下のような特徴が見られないかチェックしましょう。

- 着手金と成功報酬の合計が、資金調達額の5%を大きく上回っている

- 料金体系の内訳を契約書等で提示せず、口頭だけで説明している

- 認定経営革新等支援機関であるにもかかわらず、登録番号を提示できない

- 支援実績について「融資成功率100%」といった誇張表現を使っている

- 「今すぐ契約しないと手遅れです」のように不安を煽る発言をしてくる

- 粉飾決算や数字の改ざんを持ちかけてくる(明確な違法行為)

特に粉飾決算を提案してくる専門家は、融資詐欺に加担させられるリスクがあるため、絶対に契約してはいけません。このような悪質業者を見極めるためにも、無料相談を積極的に活用し、担当者の対応を慎重に確認することが大切です。

日本政策金融公庫の専門家と二人三脚で資金調達を成功させよう!

日本政策金融公庫の専門家と二人三脚で融資に臨むと、担当者からの信用を得やすくなり、資金調達の成功率を確実に高められます。

融資のプロである筆者が厳選した「日本政策金融公庫の融資に強いおすすめの専門家」は、以下のとおりです。

◆日本政策金融公庫の融資に強いおすすめの専門家

※比較表は、横にスライドできます>

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.株式会社MMコンサルティング | \おすすめNo.3/ 3.sankyodo融資センター | \おすすめNo.4/ 4.新宿創業融資センター | \おすすめNo.5/ 5.株式会社ソラボ |

|---|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 日本政策金融公庫で26年の実務経験を持つコンサルタント | 創業融資に強い税理士が20名以上在籍 | 創業者や女性起業家を手厚くサポート | 累計8,000件を超える融資支援実績 |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 など | 対面ヒアリング 事業計画書の作成支援 面談対策 資金調達後のコンサルティング など | 事業計画書の作成支援 推薦書の作成 融資担当者の紹介 金融機関との交渉 面談の同席 など | 融資制度の提案 書類作成支援 面談対策 など | 事業計画の策定支援 融資制度の選定 申請手続きのサポート 審査面談の対策支援 など |

| 支援実績 | 相談実績:累計6,300件以上 ※2026年5月時点の情報 | 融資審査経験:3万件超 サポート実績:800件以上 | 融資成功率:97%以上 年間支援実績:100社以上 | 融資実行確率:90%以上 女性起業家サポート実績:1,000件以上 | 融資支援実績:8,000件 月間支援実績:120件以上 |

| 着手金 | なし(0円) | あり(10万円) | なし(0円) | なし(0円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 着手金+成功報酬型 ・成功報酬:2〜3% | 完全成功報酬型 ・成功報酬:3〜4% | 完全成功報酬型 ・成功報酬:1%〜 | 完全成功報酬型 ・成功報酬:5% |

| 最低報酬 ※最低限請求する金額 | なし | なし | あり(18万円) | なし | あり(20万円) |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます>

日本政策金融公庫の専門家を選ぶ際は、コストだけでなく、「公庫での実務経験がどの程度あるのか」「事業計画書を一緒に作成してくれるか」など、さまざまな視点から比較検討しましょう。

多少時間がかかったとしても、無料相談を積極的に活用し、具体的な料金体系やサポート内容を丁寧に確認することで、本当に信頼できる専門家を見つけられます。

「自社にあった方法で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した本記事で紹介した内容をもとに、信頼性の高い日本政策金融公庫の専門家を選び、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。