_20250924.png)

デリバリー専門のゴーストレストランをさらに伸ばしいのに、融資審査で銀行とまったく話が噛み合わない。そんな経験はありませんか?

「売上はデリバリーで伸びているのに、銀行に決算書を見せても反応が薄い…」

「『実店舗はあるんですか?』と聞かれるたびに、説明から始めなきゃいけない…」

「設備が限界なのに審査が1ヶ月も止まっている。このまま食材管理が崩れたら…と思うと落ち着かない」

ゴーストレストランとは、実店舗での客席営業を持たず、デリバリーアプリ(出前館やUber Eats等)からの注文に特化した飲食業態です。1つの厨房で複数のブランドを同時に展開できるのが強みですが、この「新しい稼ぎ方」が、まだ多くの金融機関の見立てに追いついていません。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くのゴーストレストランの融資をご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、飲食とデリバリーの複合業態が銀行に理解されず審査が1ヶ月以上止まっていたゴーストレストランが、日本政策金融公庫で設備資金700万円を調達した事例をもとに、新しい業態の融資審査で見られるポイントを、融資の現場で培ったリアルで濃い内容で解説します。

同じように複合業態で資金調達に悩む経営者の方は、🔖ブックマークして何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ゴーストレストラン融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

この事例の概要|ゴーストレストランが設備資金700万円を公庫で調達

まず、本記事で扱う事例の全体像を整理します。なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

この事例の主役は、既存の飲食店1店舗を運営しながら、同じ厨房を使ってデリバリー専門のゴーストレストランを3ブランド展開していた事業者です。スタッフは5名。デリバリーを含めた月商は320万円まで成長していました。

ところが、事業を支える冷蔵設備が老朽化し、食材管理が限界に近づいていました。設備の全面更新には700万円が必要。ここで資金調達に動いたものの、「飲食店なのか、デリバリー業なのか」という複合業態の収益構造を銀行が理解できず、審査が1ヶ月以上止まってしまったのです。

| 項目 | 内容 |

|---|---|

| 立場 | 飲食店+デリバリー専門ゴーストレストランの複合業態 |

| 体制 | 既存飲食店1店舗と同一厨房でゴーストレストラン3ブランド・スタッフ5名 |

| 必要資金 | 700万円 (老朽化した冷蔵設備の全面更新) |

| つまずき | 複合業態の収益構造を銀行が理解できず審査が1ヶ月以上停止 |

| 調達結果 | 日本政策金融公庫の設備資金700万円 |

| 支援期間 | 相談から融資実行まで1ヶ月 |

| 融資後の変化 | 設備を全面更新・デリバリー品質が安定し月商320万→440万円へ |

弊社「融資代行プロ」がご支援した結果、老朽化で止まりかけていた設備投資が、相談からわずか1ヶ月で700万円の調達につながりました。

ここから先は、なぜ審査が止まり、なぜ公庫で通ったのか、その仕組みを順番に解き明かしていきます。

なぜゴーストレストランの融資は銀行で審査が止まりやすいのか

ゴーストレストランの融資が止まりやすいのには、はっきりした理由があります。

それは「複合業態の収益構造」と「飲食業という業種イメージ」が、金融機関の見立てとズレているからです。

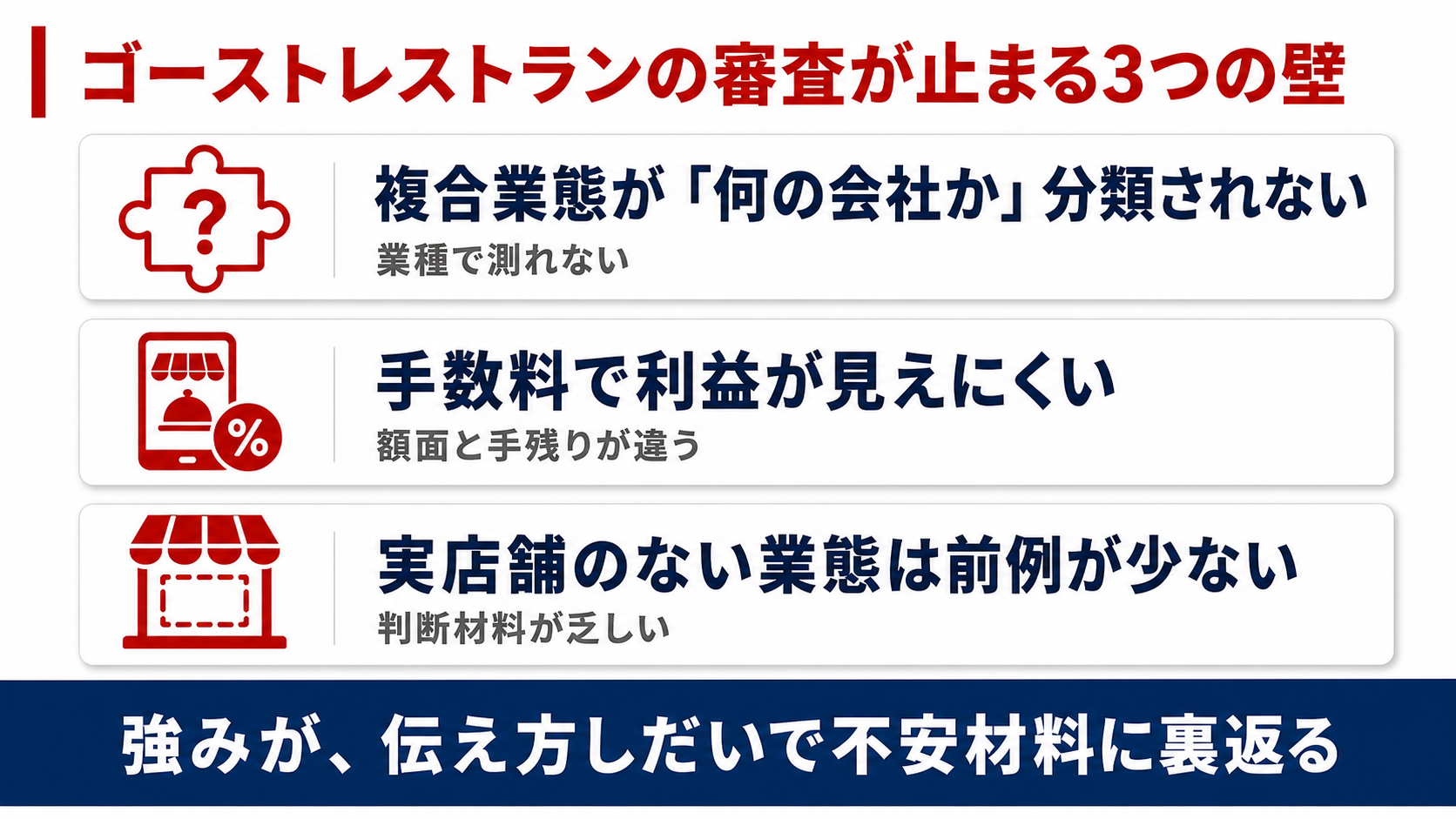

▼ゴーストレストランの融資で審査が止まる3つの理由

- 理由1.複合業態が「何の会社か」分類されない

- 理由2.プラットフォーム手数料で利益が見えにくい

- 理由3.実店舗のない業態への前例の少なさ

それぞれの理由について、詳しく解説していきます。

理由1. 「飲食店なのかデリバリー業なのか」が分類されない

金融機関の審査は、まず「この会社は何業か」という分類から始まります。

ところがゴーストレストランは、実店舗を持つ飲食店でもなく、料理を運ぶだけの配達業でもない。1つの厨房から複数ブランドの料理を作り、それをデリバリーアプリ経由で売る、いわば飲食と物流の中間に立つ業態です。

この「分類されにくさ」が、最初の壁になります。

融資の担当者は、前例のあるパターンに当てはめられないと、審査は途端に慎重になります。今回の事例でも、「実店舗の飲食店」として見るべきか、「新しいデリバリー業」として見るべきかで、担当者の判断が止まっていました。

正直、ここで「うちはゴーストレストランです」と言葉で説明しても、なかなか前に進みません。金融機関にとって馴染みの薄い業態ほど、構造を数字で示さない限り、分類の壁は越えられないのです。

理由2. プラットフォーム手数料で「本当の利益」が見えにくい

デリバリーアプリを使う以上、売上の一定割合がプラットフォーム手数料として差し引かれます。手数料の水準はサービスや契約形態で幅がありますが、注文金額のうち決して小さくない割合が運営側に支払われるのが一般的です。

ここが厄介なところで、決算書の売上高には、この手数料が引かれる前の数字が立っていることもあれば、引かれた後の数字が立っていることもある。どちらにせよ、ぱっと見ただけでは「手数料控除後に、実際いくら残っているのか」が金融機関に伝わりません。

飲食業はもともと、原材料費(フード)と人件費(レイバー)を合わせたFLコストの比率が高く、利益が薄く見られやすい業種です。そこにプラットフォーム手数料という、飲食店にはなかったコストが乗る。実質の利益が見えないまま「手数料も払う薄利な飲食店」と判断されてしまう。これが2つ目の壁です。

理由3. 実店舗を持たない業態への「前例の少なさ」

金融機関は、過去の融資実績や前例を判断のよりどころにします。長く飲食店を見てきた担当者でも、「客席のない、デリバリー専門の厨房」への融資は前例が乏しいことが少なくありません。

前例が少ないと、何が起きるか。

融資審査の担当者は「成功する根拠」と「失敗したときに何が残るか」の両方を、より丁寧に確認したくなります。客席という分かりやすい資産がない分、「この設備投資は本当に回収できるのか」という問いに、より具体的な答えが求められるのです。

つまり、新しい業態であること自体が悪いのではなく、その新しさを金融機関が判断できる材料が揃っていないことが、。ゴーストレストランの融資が止まりやすい根本原因なのです。

そして、ここを埋めることが、我々のような金融機関出身の融資コンサルティングサービスの一番の仕事になります。

日本政策金融公庫は、このゴーストレストラン事業のどこを評価したのか

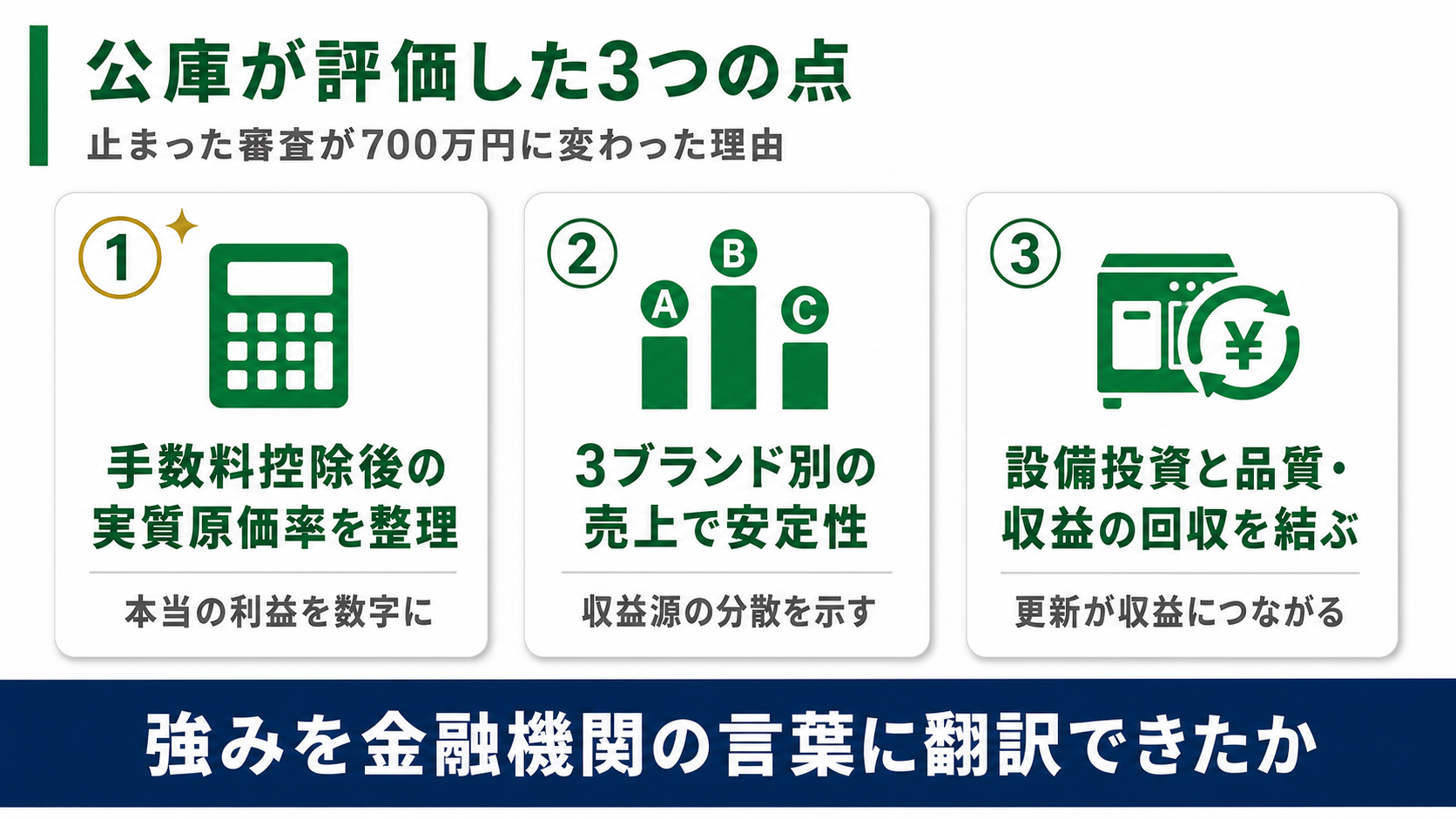

1ヶ月止まっていた審査が、なぜ公庫で700万円の調達につながったのか?ポイントは「複合業態の収益構造を、金融機関に伝わる数字と資料に翻訳した」ことにあります。

この事例で実際に評価につながった要素を、3つに整理して解説します。

▼日本政策金融公庫が評価した3つのポイント

- 評価1.手数料控除後の実質原価率を整理した

- 評価2.3ブランド別の売上で安定性を示した

- 評価3.設備投資と品質・収益の回収を結びつけた

それぞれのポイントについて、詳しく解説していきます。

評価1. プラットフォーム手数料を引いた「実質の原価率」を示した

最初に取り組んだのが、決算書の数字に埋もれていた利益構造を、金融機関の言葉に翻訳することでした。

具体的には、デリバリーの売上から、プラットフォーム手数料・食材原価・容器代といったコストを順番に差し引き、「手数料を払った後に、実際いくら残るのか」を一枚の資料に整理しました。飲食業の審査では、金融機関は売上原価÷売上高で計算する原価率に必ず着目します。そこに「プラットフォーム手数料控除後」という1段階を加えて見せることで、見え方が一変します。

「手数料も払う、よく分からない薄利な飲食店」だったものが、「手数料を払った上で、この水準の利益を確保できる事業」として評価されやすくなる。同じ売上でも、コストの構造を分解して見せるだけで、金融機関の判断材料が揃いやすい。これが複合業態の融資審査で重視されやすい大きな要因の一つです。

評価2. 3ブランド別の売上を切り分け、収益の厚みを示した

ゴーストレストランの強みは、1つの厨房から複数のブランドを同時に展開できることです。

今回の事業者も3ブランドを動かしていました。しかし、これも決算書の売上高に合算されたままでは、その強みが金融機関に伝わりません。

そこで事業計画書では、3ブランドそれぞれの売上を切り分けて示しました。1つのブランドが不調でも、他のブランドが支える。客席数や立地という物理的な制約に縛られず、ブランドの入れ替えや追加で売上を組み立て直せる。この「収益源が分散している」という構造は、金融機関にとって安心材料になります。

過去のデリバリー売上の推移と、ブランド別の内訳を一本の線でつなぐと、「特定の人気メニュー頼みではなく、複数の柱で成り立っている事業」として読めるようになる。実績を分解して見せることが、何よりの説得材料なのです。

評価3. 設備投資が「品質」と「収益」にどう返るかを結びつけた

今回の資金使途は、老朽化した冷蔵設備の更新でした。この投資が「どう回収されるのか」を明確にしたことが、3つ目の評価ポイントです。

金融機関が特に慎重に見るのは、「何に使うか曖昧な資金」や「使えば終わりの出費」です。そこで、冷蔵設備の更新が単なる買い替えではなく、食材管理を安定させ、デリバリーの品質を保ち、それが評価の維持とリピート注文につながる、という回収のストーリーを描きました。

デリバリー業態では、料理の品質が落ちればアプリ上の評価に直結し、注文数に跳ね返ります。設備の老朽化を放置することは、品質低下を通じて売上を削るリスクそのもの。逆に言えば、設備更新は「攻めの投資」であると同時に、現在の収益を守る投資でもある。ここを言語化できたことで、融資判断はぐっと前に進みました。

複合業態の融資が通る事業とそうでない事業の違いは、結局のところ「自社の収益構造を金融機関の言葉に翻訳できているか」に尽きます。

詳しい審査のコツは、加盟店オーナー向けですがフランチャイズの創業融資の審査のコツや必要書類を解説した記事も参考になります。

700万円の設備資金が実行されるまで|支援の流れ【4ステップ】

ここでは、お客様が弊社「融資代行プロ」へ相談してから融資実行までの1ヶ月間で、実際にどのような流れで支援が進んだのかを解説します。

止まっていた審査を、どう動かしていったのかを整理します。

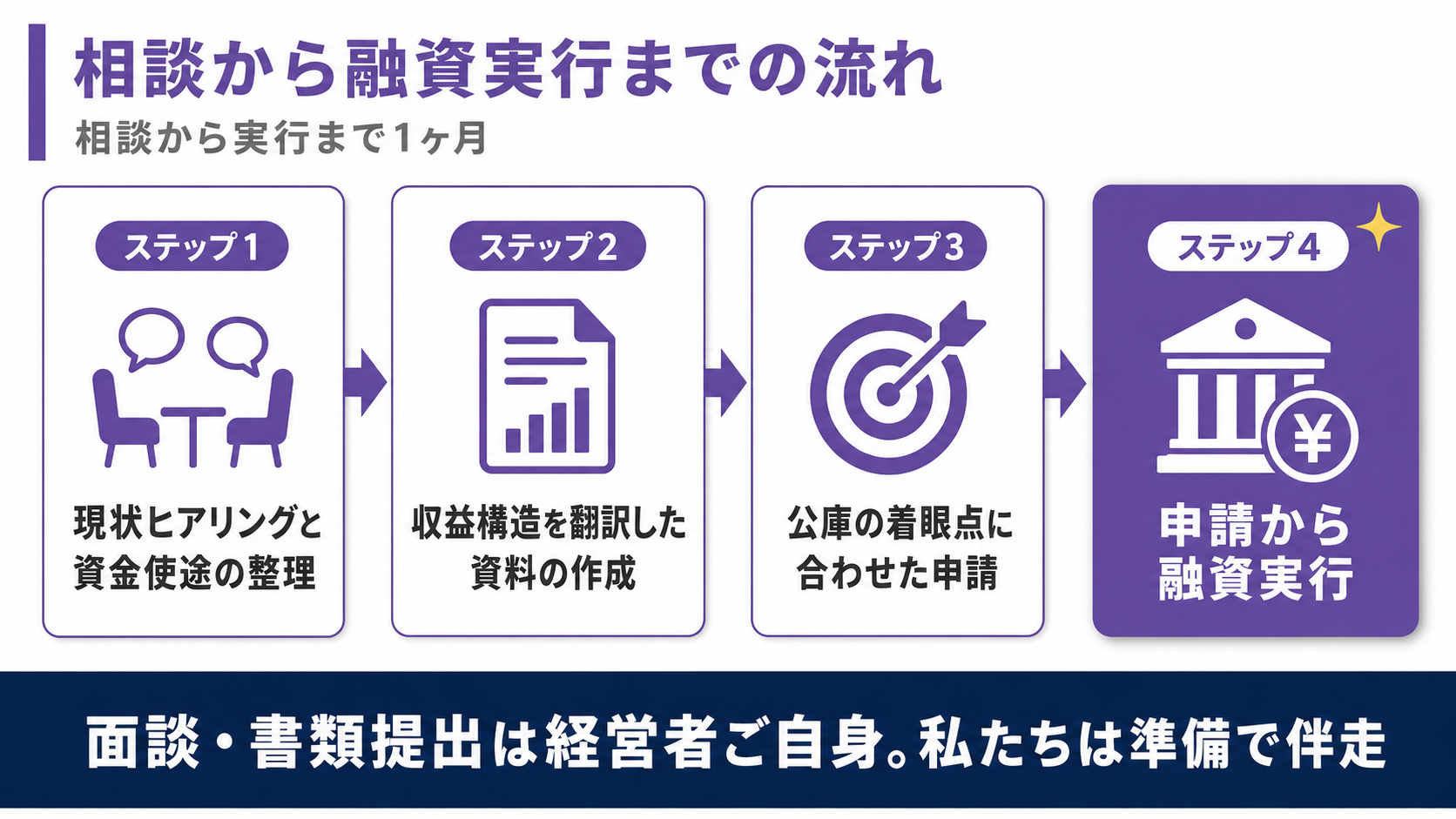

▼相談から融資実行までの4ステップ

- ステップ1.現状ヒアリングと資金使途の整理

- ステップ2.収益構造を翻訳した資料の作成支援

- ステップ3.公庫の着眼点に合わせた申請の組み立て

- ステップ4.申請から融資実行まで

それぞれのステップについて、詳しく解説していきます。

ステップ1. 現状ヒアリングと資金使途の整理

最初に行うのは、徹底したヒアリングです。デリバリーを含めた月商の中身、3ブランドそれぞれの売上、プラットフォーム手数料の水準、食材原価、そして「どの設備を、なぜ、いくらで更新するのか」を細かく洗い出します。

この事例では、冷蔵設備の老朽化という明確な必要性がありました。ただ、設備の見積もりを揃えるだけでは融資は通りません。「その設備がなぜ今必要で、更新しないと何が起きるのか」まで整理して初めて、資金使途に説得力が生まれます。ここを丁寧に詰めたことが、後のスピードにつながりました。

ステップ2. 収益構造を翻訳した資料の作成支援

次に、審査の成否を分ける資料を作成していきます。ここで重視したのが、前章で解説した「プラットフォーム手数料控除後の実質原価率」「3ブランド別の売上」を、金融機関に伝わる形で落とし込むことです。

資料の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。各ブランドの売上の内訳や、デリバリーアプリごとの手数料の実態を最もよく知っているのは経営者ご自身だからです。

また、シミュレーションの中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

何の準備もなく決算書だけ持って銀行に行き、業態を理解されないまま話が止まってしまう。融資は「何となく」で進めると必ず失敗します。複合業態こそ、収益構造という共通言語を整えることが重要です。

ステップ3. 公庫の着眼点に合わせた申請の組み立て

資料が整ったら、申請先を見極めます。今回選んだのが、日本政策金融公庫でした。

公庫は中小企業の成長を後押しする政府系の金融機関であり、実績の浅い新しい業態に民間銀行がためらうようなケースでも、事業の中身そのものを見て前向きに検討してくれることがあります。ただし、公庫には公庫ならではの審査の着眼点があるため、それに合わせた資料の見せ方が重要になります。

なお、公庫への相談・申込・書類提出・面談は、経営者ご自身が行う前提です。私たちは候補となる金融機関の整理や、事業計画書・資料の準備、想定問答の対策で伴走しますが、金融機関とのやり取りは経営者本人が行うのが原則です。

金融機関は、社長自身の言葉で事業を語れるかどうかを見ているからです。

ステップ4. 申請から融資実行まで

整えた資料をもとに公庫へ申請すると、それまで止まっていた話が動き始めました。複合業態という分かりにくさが、手数料控除後の利益とブランド別の売上という具体的な数字に置き換わったことで、担当者が事業を「読める」状態になったからです。

設備更新という使途の明確さと、収益構造の見える化。この2つが揃ったことで、相談から融資実行まで1ヶ月という短期間で、700万円の設備資金の調達にこぎつけました。1ヶ月以上止まっていた審査が動き出すまでの差は、事業の良し悪しではなく、伝え方にあったのです。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「コインランドリー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|設備更新と月商440万円への伸び

資金を調達して終わりではありません。その資金が事業をどう変えたのかが本質です。この事例では、調達した700万円が、事業の足腰を確かに強くしました。

調達後、この事業では以下の変化が起きました。

▼調達後の変化

- 冷蔵設備の全面更新:老朽化していた設備を一新し、食材管理が安定。品質トラブルのリスクが大きく下がった

- デリバリー品質の安定:食材の鮮度が保たれることで、料理の品質が安定し、アプリ上の評価とリピート注文につながった

- 月商320万円から440万円への伸び:品質の安定が注文増を後押しし、デリバリーを含めた月商が大きく伸びた

注目したいのは、設備という「守りの投資」が、結果的に売上という「攻めの成果」につながったことです。

冷蔵設備の更新は、一見すると現状維持のための出費に見えます。しかしデリバリー業態では、品質の安定がそのまま評価と注文に跳ね返る。守りの投資が、月商120万円分の伸びという形で返ってきたのです。

月商が320万円から440万円へ伸びれば、その分、設備投資の回収も早まります。品質が安定し、評価が上がり、注文が増え、それがまた次の投資余力を生む。この好循環に乗せられるかどうかが、デリバリー業態の成長スピードを決めます。

ゴーストレストランが融資を成功させるために押さえるべきポイント

ここまでの事例から、ゴーストレストランや複合業態が融資を成功させるための普遍的なポイントを整理します。自社の資金調達に応用できるよう、再現性のある形でまとめました。

▼複合業態の融資で押さえるべき4つのポイント

- ポイント1.手数料控除後の利益を必ず示す

- ポイント2.自社が「何業か」を最初に定義する

- ポイント3.ブランド別・収益源の分散を見せる

- ポイント4.設備投資を収益の回収と結びつける

それぞれのポイントについて、詳しく解説していきます。

ポイント1. プラットフォーム手数料を引いた「実質の利益」を示す

デリバリーを使う業態の最大の盲点が、プラットフォーム手数料です。決算書の売上高だけを見せても、金融機関には「手数料を払った後に、いくら残るのか」が伝わりません。

デリバリー売上から手数料・食材原価・容器代を順に差し引き、「手数料控除後の原価率」と「最終的に残る利益」を一枚に整理する。この手数料控除後の数字を示せるかどうかが、評価のスタートラインになります。手数料を払っても利益が残る事業だと数字で示せれば、薄利の飲食店というイメージは覆りやすくなります。

ポイント2. 自社が「何業か」を、申請する側から定義する

金融機関に分類を委ねると、「客席のない、よく分からない飲食店」として慎重に扱われてしまいます。そうならないために、申請する側から「自社はこういう事業だ」と先に定義することが大切です。

「1つの厨房で複数ブランドを運営し、デリバリーアプリ経由で販売する、固定費を抑えた収益型の飲食事業」というように、自社の業態を金融機関が理解できる言葉で言い切る。前例の少なさを、こちらの定義で埋めにいく。この能動的な姿勢が、分類の壁を越える鍵になります。

ポイント3. ブランド別・収益源の分散を「強み」として見せる

1つの厨房で複数ブランドを動かせることは、ゴーストレストランの大きな武器です。これを「収益源が分散している」という安心材料に翻訳しましょう。

ブランドごとの売上を切り分け、特定のメニュー頼みではないことを示す。1つが不調でも他で支えられる構造は、金融機関が好む「読める安定性」そのものです。これから業態を立ち上げる段階なら、各ブランドの立ち上がりの早さや、ブランド追加の機動力を示すことが同じ役割を果たします。

ポイント4. 設備投資を、収益の回収まで結びつけて語る

「いくら借りたいか」よりも、「その資金で何をして、どう回収するか」が問われます。今回の事例のように、冷蔵設備の更新が品質の安定につながり、それが評価とリピート注文を生み、売上の回収につながる。この一連の流れを描けるかどうかが、融資判断を左右します。

特にデリバリー業態では、設備の良し悪しが品質を通じて売上に直結します。設備投資を「使えば終わりの出費」ではなく「収益を守り、伸ばす投資」として語ること。これは融資のためだけでなく、経営判断そのものを鍛えることにもつながります。

事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事もあわせて読むと理解が深まります。

ゴーストレストランの融資についてよくある質問(Q&A)

最後に、ゴーストレストランの融資について、経営者の方からよく寄せられる質問にお答えします。

ゴーストレストランは実店舗がなくても融資を受けられますか?

実店舗がなくても、融資は受けられます。客席という物理的な資産がない分、収益構造の見える化がより重要になりますが、それは「融資を受けられない」という意味ではありません。

今回の事例も、既存飲食店と同じ厨房でデリバリー専門のゴーストレストランを展開する複合業態で、日本政策金融公庫から設備資金700万円を調達しています。大切なのは、店舗の有無ではなく、事業の収益構造を金融機関に伝わる形で示せるかどうかです。

ゴーストレストランの融資で、デリバリーのプラットフォーム手数料はどう扱えばいいですか?

手数料を引いた後の「実質の利益」を明示することが重要です。

決算書の売上高だけでは、手数料控除後にいくら残るのかが金融機関に伝わりません。デリバリー売上から手数料・食材原価・容器代を順に差し引いた資料を用意し、「手数料を払った上で、この水準の利益を確保できる」と数字で示すことで、薄利な飲食店という見られ方を覆せます。

ゴーストレストランの設備資金は日本政策金融公庫で借りられますか?

日本政策金融公庫でも借りることは可能です。

今回の事例では、老朽化した冷蔵設備の更新資金700万円を公庫の設備資金で調達しています。公庫は政府系の金融機関として中小企業の成長を後押しする役割を担っており、民間銀行が前例の少なさで二の足を踏む新しい業態でも、事業の中身を見て前向きに検討してくれることがあります。ただし、公庫ならではの審査の着眼点に合わせた資料の準備が重要です。

ゴーストレストランの融資相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで1ヶ月でした。

複合業態の収益構造を整理した資料を先に用意し、公庫の着眼点に合わせて申請を組み立てたことで、それまで1ヶ月以上止まっていた審査を短期間で動かすことができました。設備の老朽化など必要性がはっきりしている場合ほど、早めに相談を始めることをオススメします。

ゴーストレストランの資金調達は「収益構造の翻訳」で決まる

ゴーストレストランの資金調達でつまずく事業とうまくいく事業の差は、事業そのものの良し悪しよりも、自社の新しい収益構造を金融機関に伝わる言葉に翻訳できているかにあります。せっかくデリバリーで売上を伸ばし、複数ブランドを回す力があっても、それが金融機関に「読めない」だけで審査が止まってしまうのは本当にもったいない。

本記事のポイントをまとめます。

▼ゴーストレストラン融資の事例ポイント

- ゴーストレストランは「何業か分類されない」「手数料で利益が見えない」「前例が少ない」という3つの壁で、融資の審査が止まりやすい

- しかし複合業態の真の強みは、1つの厨房で複数ブランドを運営し、固定費を抑えながら収益源を分散できる構造にある

- 今回の事例では、プラットフォーム手数料控除後の実質原価率を整理し、3ブランド別の売上で収益の厚みを示すことで、日本政策金融公庫の設備資金700万円を1ヶ月で調達できた

- 設備投資を「使えば終わりの出費」ではなく「品質と収益を守る投資」として語ったことが、融資判断を前に進める鍵になった

- 調達した700万円で冷蔵設備を全面更新し、デリバリー品質が安定。月商は320万円から440万円へ伸びた

「新しい業態だから理解されない」「手数料を払う飲食店だから渋い」と諦める前に、一度、自社の収益構造の見せ方を見直してみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ゴーストレストラン融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、ゴーストレストラン以外の業種でフランチャイズ融資に成功した事例は、業種別にフランチャイズ融資の成功事例をまとめた記事で確認できます。